BNP Paribas Asset Management ha anunciado el lanzamiento de los dos primeros ETFs de renta variable de su gama de ETF Active Beta. Según explica la gestora, el BNP Paribas Easy Sustainable Japan UCITS ETF y el BNP Paribas Easy Sustainable US UCITS ETF son subfondos de la gama BNP Paribas Easy ICAV con domicilio en Irlanda. Ambos comenzaron a cotizar el 3 de septiembre en Euronext Paris y lo harán a finales de mes en Deutsche Börse Xetra.

Desde la gestora señalan que la familia de ETF Active Beta forma parte de la gama BNP Paribas Easy y combina un enfoque tradicional de indexación con la integración activa de la metodología ESG de BNP Paribas AM. “Los dos ETFs están diseñados para inversores que buscan un enfoque más centrado en la sostenibilidad y que pueda adaptarse con rapidez a la evolución de la normativa y a los criterios establecidos por los sellos de sostenibilidad, manteniendo al mismo tiempo un error de seguimiento relativamente bajo”, indican.

Sobre esta nueva familia de fondos, la gestora apunta que cuentan con unas características concretas. Por ejemplo, plantean una exposición beta a los principales índices de referencia, buscan minimizar el error de seguimiento frente al universo de inversión y cuenta con una metodología de puntuación ESG independiente de BNP Paribas AM y enfoque reconocido de sostenibilidad. Además, destacan que tienen capacidad para construir carteras de inversión que cumplan unos mínimos concretos de inversión sostenible (% IS) y una gran adaptación a las controversias y a los cambios que se produzcan en la normativa y en los sellos de sostenibilidad.

“Estos dos nuevos lanzamientos constituyen el siguiente paso natural para fortalecer la familia de ETF Active Beta. Nuestro objetivo es desarrollar un nuevo segmento de ETF de renta variable que se acerquen lo máximo posible a los principales índices de referencia, con un error de seguimiento ex-ante de entre el 1% y el 1,5%, y que al mismo tiempo integren sólidas características ESG desarrolladas por BNP Paribas AM. Las emisiones de carbono de estos ETFs se verán reducidas en un 50% con respecto al universo de inversión inicial”, afirma Marie-Sophie Pastant, directora de estrategias ETF y productos indexados del equipo de gestión de BNP Paribas AM.

Respecto a los fondos, el BNP Paribas Easy Sustainable Japan UCITS ETF es artículo 8 según el SFDR, con un objetivo de inversión sostenible de al menos el 55%, que ofrece exposición al mercado de renta variable japonesa. El índice de referencia es el MSCI Japan Net Total Return Index. Y el BNP Paribas Easy Sustainable US UCITS ETF es artículo 8 según el SFDR, con un objetivo de inversión sostenible de al menos el 45% y con exposición al mercado de renta variable estadounidense. El índice de referencia es el S&P 500 Net Total Return Index. Ambos ETFs integran el enfoque ESG de la gestora e incorporan exclusiones PAB, lo que hace que ambos cumplan los criterios establecidos por los sellos de sostenibilidad (sello ISR en Francia y sello «Towards Sustainability»).

“Como gestora líder en inversión sostenible, nuestro objetivo es ofrecer a nuestros clientes una gama completa de fondos activos y pasivos que integren criterios ESG con el fin de satisfacer las distintas necesidades de los inversores en todo el espectro de inversión sostenible. La posibilidad de ofrecer ETFs que combinen nuestro reconocido enfoque ESG, un porcentaje elevado de inversión sostenible y un ambicioso objetivo de descarbonización, proporcionando al mismo tiempo las ventajas de la inversión basada en índices, con un error de seguimiento razonable, nos permitirá satisfacer la creciente demanda de inversores institucionales y distribuidores que desean integrar criterios ESG en sus carteras de inversión”, añade Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para España y Portugal.

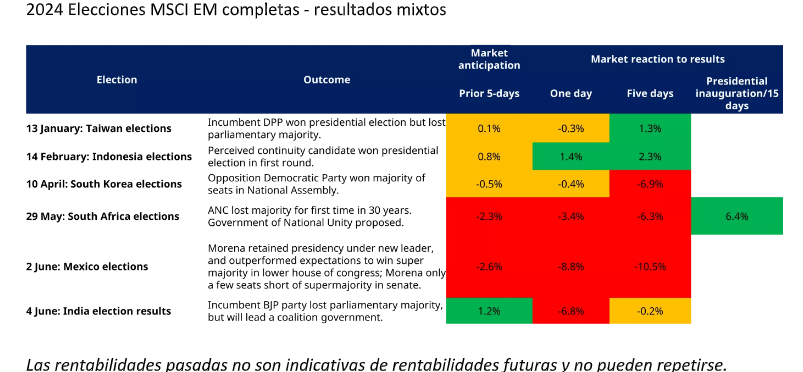

Mientras que en los mercados desarrollados apenas están comenzando el ciclo de elecciones, en los mercados emergentes ya han concluido los comicios previstos para 2024.

A finales de mayo y principios de junio se produjo un repunte de la volatilidad de los mercados en varios países emergentes (ME) a raíz de las elecciones nacionales clave. El ejemplo más notable es el de México, que experimentó fuertes ventas en los mercados de acciones y de divisas. También se produjo un repunte de los rendimientos de los bonos tras los resultados de las elecciones presidenciales y legislativas de principios de junio.

Se han celebrado elecciones en mercados que suman más del 50% del índice MSCI Emerging Markets, con resultados dispares, como resume la siguiente tabla. Evaluamos los resultados, la reacción del mercado y las implicaciones a largo plazo para la política de estos mercados.

Los 5 días anteriores y la fecha de reacción del mercado se evalúan en relación con el anuncio de los resultados electorales. Por ejemplo, Indonesia se basó en los «recuentos rápidos» iniciales del 15 de febrero (los resultados oficiales se anunciaron el 27 de marzo). *Las elecciones en la India se celebraron entre el 19 de abril y el 1 de junio, y los resultados se anunciaron el 4 de junio. En el caso de Sudáfrica, se muestran 15 días para reflejar el periodo permitido para formar una coalición. Semáforo para mostrar la reacción del mercado: Rojo = < -1%, Ámbar = -1% a 1%, Verde = >1%. Fuente: Unidad de Investigación Estratégica de Schroders, a 10 de junio de 2024. Rentabilidad total en dólares.

México

El 2 de junio se celebraron elecciones presidenciales y generales en México, que dieron como vendedora a Claudia Sheinbaum, sucesora respaldada por el presidente Andrés Manuel López Obrador (AMLO), que cumplió el límite de un mandato.

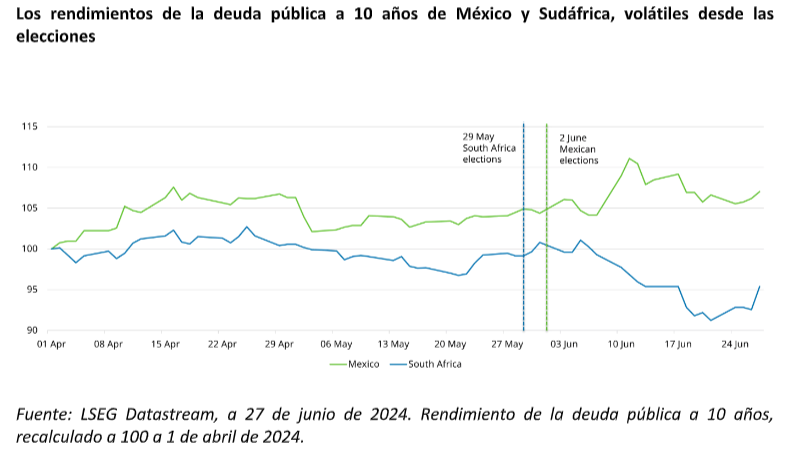

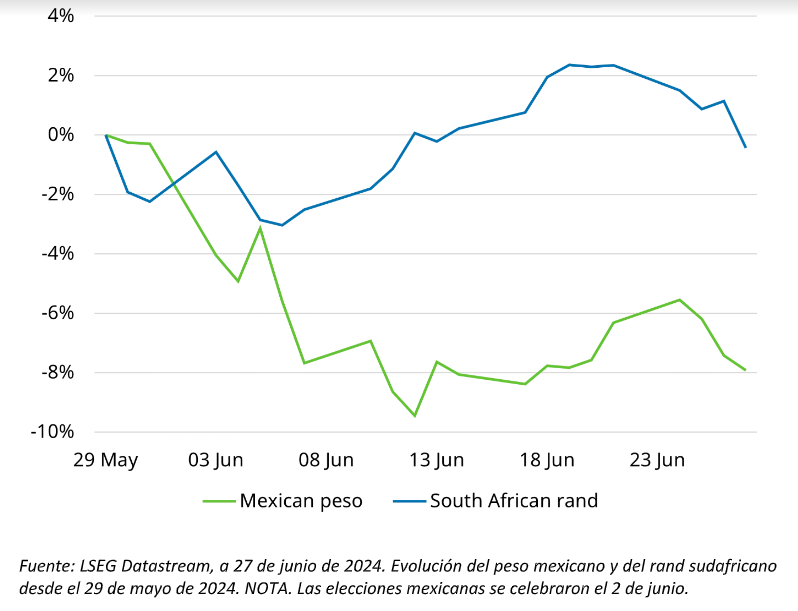

Sheinbaum superó las expectativas y fue elegida presidenta con el mayor porcentaje de votos desde 1982 y tomará el relevo de AMLO el 1 de octubre de este año. Sin embargo, los resultados de las elecciones al Congreso fueron más sorprendentes, ya que el partido Morena de Sheinbaum logró una súper mayoría en la Cámara Baja del Congreso. Sólo le faltaron un puñado de escaños para alcanzar la mayoría en el Senado. Esto abre la posibilidad de que Morena pueda aprobar reformas constitucionales. El hecho de que haya un periodo de un mes durante el cual el nuevo Congreso se solapará con el final del mandato de AMLO ha aumentado la preocupación del mercado. AMLO impulsó una reforma constitucional durante su mandato, incluida una propuesta (posteriormente rechazada) para dar prioridad a la compañía eléctrica estatal sobre las empresas privadas en la producción de electricidad. Los resultados de las elecciones al Congreso y el riesgo asociado provocaron una caída del 9% del índice MSCI México en dólares estadounidenses el día de los resultados. Esto incluyó una caída del 4% del peso frente al dólar estadounidense. Cinco días después de las elecciones, el mercado bajó casi un 11% en dólares.

Inicialmente, el Gobierno tomó medidas para mostrar continuidad, y la actual ministra de Hacienda se comprometió a permanecer en el cargo al menos dos años. Sin embargo, tanto de Sheinbaum como de AMLO han reiterado su promesa de lograr una reforma constitucional, incluida una reforma judicial. Aunque los motores del crecimiento estructural, como la deslocalización, no deberían verse afectados significativamente, prevalece ahora la incertidumbre política, en medio de la preocupación por el debilitamiento institucional. En este contexto, el índice MSCI México llegó a acumular una bajada de un 16% hasta el 27 de junio, con un amplio margen de diferencia con respecto a los mercados emergentes. Desde las elecciones el peso y el rendimiento de la deuda pública a 10 años han experimentado volatilidad. La moneda se ha depreciado en torno a un 8% frente al dólar desde las elecciones.

Sudáfrica

Sudáfrica celebró elecciones generales el 29 de mayo. Los sondeos de opinión habían indicado que el partido Congreso Nacional Africano (CNA), que gobierna Sudáfrica desde 1994, vería disminuir su porcentaje de votos, pero obtendría el apoyo suficiente para mantenerse en el poder. De hecho, el porcentaje de votos del ANC cayó del 57% en 2019 al 40%, mucho peor de lo esperado. La principal oposición, la Alianza Democrática (DA), alcanzó el 22% de los votos, ligeramente por encima de 2019. La cuota de votos se trasladó principalmente al Partido MK (15%), fundado hace solo seis meses y liderado por el antiguo líder y presidente del ANC, Jacob Zuma. Los Combatientes por la Libertad Económica (EFF) quedaron en cuarto lugar, con un 10%. Estos resultados reflejan una escisión en el voto del ANC: estos dos partidos están dirigidos por antiguos miembros del ANC y combinando su cuota de votos con la del ANC alcanzarían el 65%, cerca de la cuota histórica de votos del ANC.

La incertidumbre aumentó tras el resultado electoral, cuando el ANC perdió la mayoría. El mercado de renta variable cayó más de un 3% en dólares estadounidenses al día siguiente de las elecciones, a medida que se iban conociendo los resultados, y el rand (divisa sudafricana) cayó un 2%. Cinco días después de las elecciones, el mercado bajó un 6%. Los resultados indecisos inauguraron un periodo de elevada incertidumbre, aunque los mercados financieros se mostraron algo resistentes a las circunstancias y no reflejaron los escenarios más negativos. Según la Constitución, el ANC disponía de dos semanas tras las elecciones para acordar una coalición o un acuerdo de confianza y suministro con otros partidos. Eran posibles varias permutaciones, pero con implicaciones muy diferentes para la trayectoria política.

El mercado de renta variable y el rand han repuntado tras el anuncio del Gobierno de Unidad Nacional y la toma de posesión del presidente Cyril Ramaphosa. El MSCI South Africa ha subido un 2% en dólares estadounidenses en lo que va de año (a 27 de junio de 2024). El rand también se ha recuperado, y el rendimiento de la deuda pública a 10 años ha bajado al 10,2%.

El presidente Ramaphosa propuso un “Gobierno de Unidad Nacional”, invitando a todos los partidos a sentarse a la mesa. El EFF rechazó el plan, dada la inclusión del DA, y el MK ha indicado que no trabajaría con el ANC mientras esté dirigido por Ramaphosa. De este modo, el ANC, la DA y los partidos más pequeños forman el GNU. Parece un movimiento astuto por parte del presidente, ya que la óptica muestra al MK y al EFF rechazando el Gobierno de Unidad Nacional, en contraposición al ANC optando por ir en coalición con el DA. Desde entonces, Ramaphosa ha sido reelegido presidente por el Parlamento y ha tomado posesión de su cargo.

El peso mexicano se ha mostrado notablemente débil, mientras que el rand ha resistido mejor

India

Las elecciones generales de India se celebraron entre el 19 de abril y el 1 de junio, y los resultados oficiales se anunciaron el 4 de junio. Se esperaba que el Partido Bharatiya Janata (BJP) del primer ministro Narendra Modi fuera reelegido con una amplia mayoría.

De hecho, los sondeos a pie de urna, publicados el 3 de junio, sugerían que este escenario se había desarrollado como se esperaba. Sin embargo, no fue así. Los resultados oficiales de las elecciones del 4 de junio mostraron que, mientras la Alianza Democrática Nacional liderada por el BJP conservaba la mayoría parlamentaria, el BJP había perdido su mayoría de partido único. El primer ministro Modi seguirá en el poder, pero con un mandato más débil, aunque sólido.

El comportamiento de los mercados en torno a los resultados electorales registró cierta volatilidad. Los datos de los sondeos a pie de urna provocaron una subida del 4% en dólares estadounidenses. Sin embargo, la publicación de los resultados oficiales al día siguiente provocó una caída del mercado de casi el 7%. Cinco días después de las elecciones, el mercado se había recuperado efectivamente y había subido en dólares si se mira hacia atrás, antes del repunte de los sondeos a pie de urna.

A largo plazo, los motores estructurales del crecimiento económico se mantienen, pero los resultados de las elecciones implican un equilibrio más estrecho en el Parlamento. Es probable que esto requiera un mayor consenso, lo que podría considerarse un resultado positivo. Sin embargo, existe un mayor riesgo de populismo, si el BJP busca un mayor apoyo rural, y posibles retrasos en la ejecución de políticas y reformas que requieran cambios legislativos.

En lo que va de año, el índice MSCI India ha obtenido una rentabilidad del 17% (a 27 de junio), superior a la de los mercados emergentes en general. Esta evolución se ha visto impulsada por los buenos resultados de los sectores de consumo discrecional e industrial, en particular.

Corea del Sur

El 10 de abril se celebraron elecciones generales en Corea del Sur para elegir a los miembros de la Asamblea Nacional, de 300 escaños, para un nuevo mandato de cuatro años. Estas elecciones, que se celebran a mitad del mandato presidencial, suelen considerarse un indicador de la aprobación de la población.

Los sondeos de opinión previos a las elecciones apuntaban a una reñida pugna entre el Partido del Poder Popular (PPP) del presidente Yoon Suk-yeol y el Partido Democrático (PD), principal de la oposición. Al final, los sondeos no fueron exactos, ya que la oposición ganó 175 escaños y se hizo con la mayoría.

La reacción inicial del mercado fue moderada, pero cinco días después de las elecciones, la renta variable bajó casi un 7% en dólares. Junto con los partidos aliados, el PD cuenta con una mayoría absoluta, lo que debería permitirle aprobar leyes. Sin embargo, le falta una mayoría suficiente para destituir al presidente. Los resultados pueden frenar algunas de las políticas más ambiciosas del presidente Yoon. El programa Corporate Value-Up, lanzado a principios de año, pretende animar a las empresas a actuar en casos de baja valoración frente a sus homólogas mundiales. Esto incluye la mejora de las normas de gobierno corporativo. Aún se esperan cambios normativos en este sentido, pero parece improbable que el Congreso apruebe incentivos fiscales.

En lo que va de año, el índice MSCI Korea se mantiene prácticamente estable en dólares estadounidenses, con un rendimiento relativamente inferior al de los mercados emergentes en general, que se explica en gran medida por la debilidad del won. Los sectores industrial y de materiales siguen siendo los principales lastres del mercado este año.

Indonesia

El 14 de febrero se celebraron elecciones presidenciales y generales en Indonesia. Prabowo Subianto, que era ministro de Defensa, ganó en la primera vuelta, según indicaron los primeros recuentos rápidos el 15 de febrero. Más tarde, los resultados oficiales mostraron que Subianto había obtenido el 59% de los votos, lo que eliminó la necesidad de una segunda vuelta. Subianto tomará el relevo como presidente en octubre de Joko Widodo, que había completado un máximo de dos mandatos de cinco años. El resultado coincidió en gran medida con los sondeos de opinión.

El resultado inicial fue bien acogido por los mercados de renta variable, que subieron más de un 1% en dólares estadounidenses al conocerse el recuento rápido, y un 2% en los cinco días posteriores a estos resultados. Sin embargo, en lo que va de año, el índice MSCI Indonesia ha bajado un 12% (a 27 de junio de 2024). Los resultados electorales parecieron eliminar la incertidumbre en las perspectivas políticas a largo plazo y apuntaron a una continuación de las reformas iniciadas bajo el mandato del anterior presidente. Sin embargo, el panorama exterior se ha deteriorado en un contexto de mayor fortaleza del dólar estadounidense.

Indonesia tiene un déficit corriente y fiscal gemelos y, a pesar de una inflación benigna, el banco central se vio obligado a subir su tipo de política monetaria en abril para sostener la moneda. Además, Prabowo aún no ha anunciado un gabinete y sigue habiendo cierta incertidumbre sobre hasta qué punto la política podría desviarse de la de Widodo.

Taiwán

Taiwán celebró elecciones presidenciales y parlamentarias el 13 de enero. El Partido Democrático Progresista (PDP) retuvo la presidencia bajo el nuevo liderazgo de William Lai Ching-te, pero perdió la mayoría en el Parlamento.

A diferencia de las dos últimas victorias del DPP en las elecciones presidenciales con Tsai Ing-wen (que había completado un máximo de dos mandatos), su porcentaje de votos cayó al 40% desde el 57% y el 56% de 2020/2016 respectivamente. El principal partido de la oposición, el Kuomintang (KMT), también vio caer su porcentaje de votos, siendo el Partido Popular de Taiwán (TPP) el principal beneficiado. En las elecciones legislativas al Parlamento de Taiwán, el Yuan, el PDP perdió la mayoría, y el KMT obtuvo 14 escaños, con un total de 52, frente a los 51 del PDP.

Un riesgo clave de cara a las elecciones era la posible política futura y el impacto en las relaciones con China a través del estrecho. Se espera que este resultado, en línea con las expectativas, limite en cierta medida la agenda política durante este mandato presidencial. La estabilidad política, especialmente en lo que respecta a la política exterior, y la ausencia de un deterioro significativo de las relaciones con China siguen siendo cruciales para las perspectivas del mercado a largo plazo.

Los mercados reaccionaron en consecuencia, y el MSCI de Taiwán se mantuvo casi plano en dólares el día de los resultados. Cinco días después de las elecciones, el mercado había avanzado más de un 2%. En lo que va de año (hasta el 27 de junio), la renta variable taiwanesa ha registrado una rentabilidad del 28% en dólares estadounidenses, impulsada principalmente por los buenos resultados del sector de Tecnología de la Información (TI), que representa el 77% del índice.

¿Ha quedado atrás la incertidumbre electoral?

Las elecciones en mercado emergentes previstas para 2024 han quedado atrás. Los resultados en los mayores mercados por capitalización bursátil, India y Taiwán, son neutros/positivos para los inversores. Por lo demás, persiste cierta incertidumbre, sobre todo en México, pero también en Sudáfrica, en relación con la capacidad del Gobierno de Unidad Nacional para promulgar reformas.

Los mercados emergentes acaban de ceder el testigo de las elecciones a los mercados desarrollados, ya que en el segundo semestre del año se han celebrado elecciones importantes en el Reino Unido (generales), Francia (legislativas) y en noviembre tendrán lugar las presidenciales de Estados Unidos. Estas últimas, en particular, serán objeto de un estrecho seguimiento, dadas sus implicaciones para la política exterior y comercial estadounidense.

Krane Funds Advisors (KraneShares) amplía su gama de fondos con el lanzamiento de KraneShares China Alpha Index ETF, en la Bolsa de Nueva York. Según explica la firma, este vehículo trata de superar al CSI 300 Index aplicando un enfoque sistemático de aprendizaje automático, para lo cual ha desarrollado el índice KCAI.

El índice de KCAI fue desarrollado por su subasesor Quant Insight (Qi) para generar rendimientos adicionales en las acciones A de China mediante un proceso de filtrado de optimización de alfa combinado con tecnología de inteligencia artificial propia. Las acciones A de China son acciones chinas que cotizan localmente en las bolsas de Shanghái y Shenzhen.

“Ha sido un desafío para los gestores activos producir un alfa consistente en el mercado de acciones A de China en los últimos años.Creemos que el enfoque impulsado por IA de KCAI tiene el potencial de superar consistentemente al mercado en general, y su estrategia basada en reglas podría usarse como una fuente de alfa portátil para los inversores globales», ha señalado Brendan Ahern, CIO de KraneShares.

Según añade Mahmood Noorani, CEO de Quant Insight, el mercado de acciones A de China es un candidato ideal para esta estrategia. “Nuestra investigación muestra que tiene ineficiencias y volatilidad. Además, está dominado por inversores minoristas. Esto crea un ‘ruido’ significativo en el mercado, una oportunidad que nuestro algoritmo de aprendizaje automático impulsado por IA está en una posición única para explotar”, afirma Noorani.

Foto cedidaFoto cortesía de Janus Henderson Investors

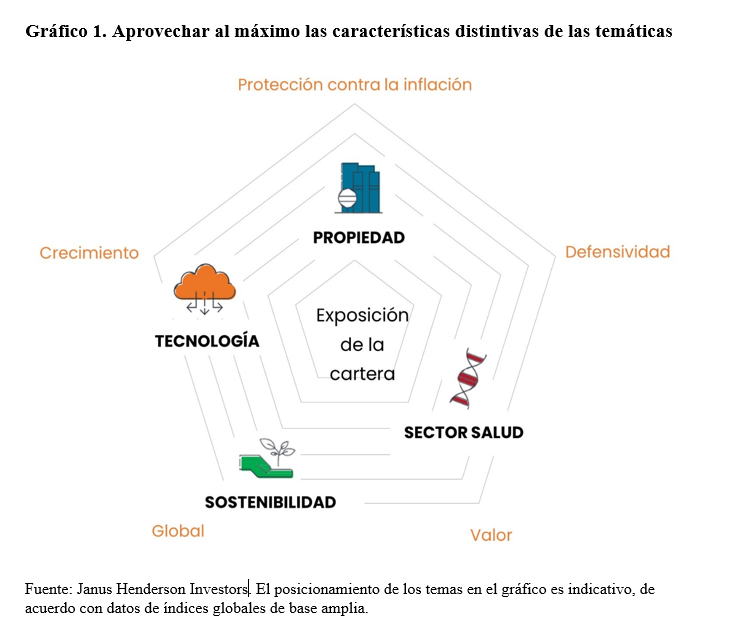

La renta variable temática ofrece a los inversores la oportunidad de obtener exposición a la innovación y a los cambios transformadores que están redefiniendo el panorama mundial. La inversión en valores de salud, inmobiliarios, tecnológicos y sostenibles puede aprovechar, y en algunos casos ayudar a impulsar, cambios estructurales sísmicos. Desde el punto de vista de la inversión, los fondos de este tipo poseen características distintivas y tienen factores de rentabilidad únicos. Por ello, pueden ser elementos importantes de un conjunto de herramientas que, con el enfoque adecuado, pueden combinarse de forma activa para optimizar la composición de la cartera para diversos resultados.

Como se analizó en un artículo reciente sobre el cambio de régimen, los inversores tienen que reevaluar la construcción de sus carteras y sus expectativas de rentabilidad. Identificar a los futuros ganadores es más importante que nunca, ya que la incertidumbre económica pone fin al escenario de “marea alta que levanta todos los barcos”. Con el rápido cambio en las preferencias de los consumidores y la aceleración del cambio que provocan los disruptores, el ruido a corto plazo puede parecer fuerte. Por tanto, es útil dar un paso atrás y evaluar los motores a largo plazo.

En Janus Henderson, vemos tres factores macroeconómicos principales que influirán en las perspectivas de inversión, las rentabilidades, los riesgos y las oportunidades de la próxima década:

El realineamiento geopolítico hace que entender el impacto sobre el entorno empresarial y las cadenas de suministro sea más importante que nunca. La política puede ser una palanca de inversión que debe gestionarse de forma activa.

Los cambios demográficos están modificando el entorno de la inversión. El envejecimiento de la población con necesidades de consumo diferentes, la digitalización que transforma los estilos de vida y las generaciones más jóvenes que consumen productos y servicios de formas distintas lo ponen de manifiesto.

La subida de los tipos de interés a niveles más altos durante más tiempo ha provocado el retorno del coste del capital. Como el dinero ya no es “gratis”, las rentabilidades de la renta variable y de la renta fija se ven afectados de distintas maneras, y las empresas dan prioridad al ahorro de costes y a la eficiencia, y necesitan tomar mejores decisiones sobre la inversión en capital fijo.

Estos factores macroeconómicos se combinan para crear un entorno propicio para los fondos y estrategias de renta variable sostenible, inmobiliaria, tecnológica y de salud. Son cada vez más un complemento importante y potente de una cartera de inversión amplia.

Del mismo modo, los temas pueden sesgar o inclinar las carteras y conllevar un riesgo de concentración involuntario. Por tanto, se necesita un enfoque experto para beneficiarse de las características únicas y los factores que impulsan la rentabilidad de la exposición a los temas.

Por ejemplo, la tecnología presenta actualmente valoraciones más altas, pero ofrece un fuerte potencial de crecimiento; el sector salud suele ofrecer una inclinación más defensiva y value; el sector inmobiliario puede proporcionar protección contra la inflación, dado que los alquileres suelen estar vinculados a la inflación, mientras que la sostenibilidad está en el punto de mira en todo el mundo y da prioridad a consideraciones medioambientales, sociales y de gobernanza.

Con la plataforma analítica patentada Janus Henderson Edge™ es posible determinar los factores clave que determinan cada tema. Los temas presentan características significativamente diferentes, como características growth, value, globales, defensivas y de protección frente a la inflación (gráfico 1). Esto significa que, si se acierta con la combinación, se puede crear una cartera de oportunidades atractivas que puede resistir durante varios ciclos de mercado.

Al estudiar cómo integrar la temática en una cartera, hay un aspecto importante que entender: ¿cuál es la diferencia entre un fondo temático y uno sectorial? A alto nivel, un tema es el cambio estructural que se produce en la sociedad. Un fondo temático puede centrarse únicamente en ese tema. Esto puede tener ventajas, pero nosotros creemos que muchos de los fondos temáticos que vemos tienen un enfoque demasiado limitado. En cambio, un fondo sectorial puede tener exposición a varios temas. O simplemente ser un conjunto de posiciones de todo un sector elegido sin referencia a temas globales. De nuevo, es importante un análisis detallado de los fondos en cuestión para garantizar que la exposición proporcionada es la esperada.

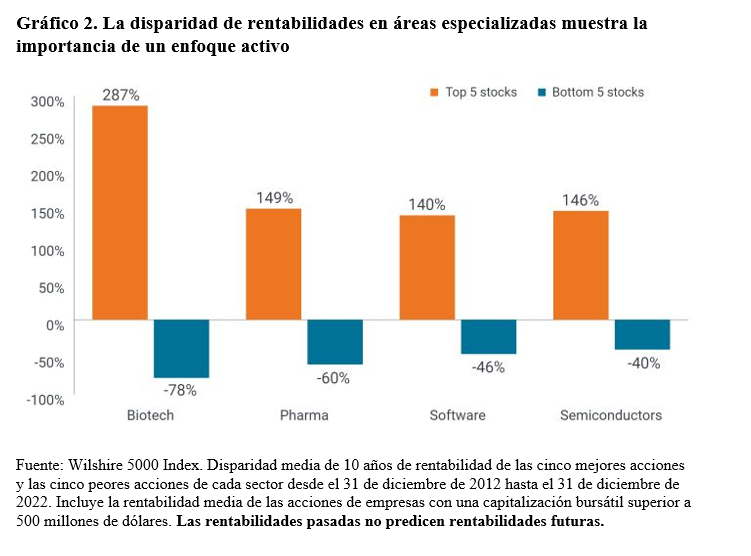

Creemos que la inversión temática, cuando se realiza de la forma correcta, permite la posibilidad de ofrecer una rentabilidad superior a la de los mercados más amplios a largo plazo y de cumplir determinados objetivos de los inversores. Pero abrirse paso entre la gran cantidad de ofertas para encontrar lo adecuado supone todo un reto. Existen varios fondos temáticos pasivos, pero recomendamos precaución. En el mejor de los casos, muchos están poco vinculados a un tema y no está claro por qué se mantienen determinados valores. Además, con el mayor coste del capital se ejerce presión sobre las empresas más débiles, lo que provoca una mayor dispersión entre los ganadores y los perdedores. Por tanto, creemos firmemente en la importancia del análisis fundamental y la selección de valores activa en este ámbito.

Por ejemplo, en salud y tecnología ha habido una gran disparidad entre los valores más y menos rentables durante muchos años. Estas áreas más nicho o especializadas, como la biotecnología y los semiconductores, requieren la visión, la experiencia y la profundidad de conocimientos de un gestor altamente cualificado para identificar a los futuros ganadores y evitar a los perdedores.

En resumen, creemos que las estrategias temáticas pueden ser un complemento importante y potente de una cartera de inversión amplia. Sin embargo, es importante adoptar un enfoque cuidadoso y ver más allá del revuelo para asegurarse de que se mejoran las carteras de los inversores. Por ello, al evaluar los fondos temáticos, hay que plantearse algunas preguntas importantes:

¿Cuál es el objetivo de esta inversión, por ejemplo, rentabilidades/diversificación?

¿Cuál es el calendario de inversión propuesto?

¿Hasta qué punto se ajusta la estrategia al tema objetivo?

¿Cuáles son las inclinaciones sectoriales, regionales o factoriales de cualquier fondo considerado, y cómo se combinarán con las posiciones actuales?

El equipo de Construcción y Estrategia de Carteras de Janus Henderson, que analiza cada año más de 20.000 carteras modelo basándose en consultas con 4.900 profesionales financieros, se encuentra a tu disposición para ayudarte a resolver estas cuestiones.

Tribuna de Matthew Bullock, director de Construcción y estrategia de carteras para EMEA en Janus Henderson.

Foto cedidaJon Bell, gestor de carteras de Newton IM, parte de BNY Investments.

Jon Bell es gestor de carteras de Newton IM, parte de BNY Investments. Durante su trayectoria profesional en la gestora, ha dirigido las estrategias de renta variable global y multiactivos y ha sido responsable de varias carteras multiactivos y de renta variable global. Esta experiencia le ha dado un gran visión sobre este segmento y en particular sobre el papel que ahora mismo puede jugar las estrategias income. Sobre ello hemos hablado con él en esta entrevista.

Los dividendos globales se han comportado bien en el primer semestre. ¿Qué espera para el resto del año?

Aunque es cierto que los dividendos han crecido a buen ritmo, las empresas que distribuyen dividendo se quedaron rezagadas en la primera mitad del año, cuando las bolsas mundiales volvieron a estar dominadas por las grandes capitalizadas estadounidenses de estilo growth, sobre todo por las más expuestas al crecimiento de la inteligencia artificial generativa. Sin embargo, las valoraciones de las acciones de estilo growth y, en concreto, de las 7 Magníficas, han alcanzado niveles muy altos, con una concentración de mercado casi sin precedentes. Por su parte, las valoraciones de las acciones con objetivo de generación de rentas (income stocks), también han alcanzado niveles que no veíamos desde finales de los 1990 o principios de los 2000, poco antes de que estallase la anterior burbuja del NASDAQ. En esta segunda mitad del año, estamos viendo señales claras de un cambio de liderazgo y más amplitud en los mercados de renta variable. Las acciones que reparten dividendo han empezado a comportarse mucho mejor y anticipamos que este cambio de liderazgo continuará en el segundo semestre.

Las estrategias de income han funcionado bien en un entorno difícil para la renta fija. Ahora que la renta fija vuelve a resultar atractiva, ¿ha perdido interés la renta variable con objetivo de generación de rentas?

No cabe duda de que los rendimientos que ofrecen los mercados de renta fija hacen que los bonos vuelvan a ser una opción de inversión interesante. Además, las potenciales bajadas de tipos abren la puerta a las apreciaciones de capital. Sin embargo, las rentas que genera la renta fija son, por definición, fijas, mientras que las acciones de tipo income pueden incrementar sus dividendos, al tiempo que ofrecen una posible apreciación del capital. La selección de valores es importante para evitar caer en trampas de valor sin potencial de crecimiento de dividendos, pero, si seguimos un proceso claramente definido que enfatice la asignación de capital y el potencial de crecimiento de dividendos, la renta variable con objetivo de generación de rentas puede ser un área de inversión muy atractiva. Además, no deberíamos comparar únicamente las acciones de rentas con la renta fija, sino, también, con las estrategias de renta variable growth, ya que un enfoque centrado en la generación de rentas puede aportar importantes ventajas en términos de diversificación. Por resumirlo, el objetivo de una estrategia enfocada a dividendos es generar rentabilidades a largo plazo superiores a las del mercado de renta variable, con menos volatilidad.

La renta variable con objetivo de generación de rentas ha demostrado que puede superar la inflación subyacente. ¿Sigue siendo una opción para las carteras de los inversores? ¿Qué papel desempeñaría en el nuevo entorno de inflación y tipos de interés?

En nuestra opinión, ya estamos en un nuevo entorno, uno en el que la inflación será probablemente volátil, pero, en cualquier caso, más alta que en la década posterior a la crisis financiera mundial. Como resultado, la era del dinero gratis ha llegado a su fin y hemos dejado atrás el largo periodo de tipos de interés cero y expansión cuantitativa, al tiempo que los tipos de interés están volviendo a niveles normales. La historia reciente ha sido una anomalía. Este entorno es mucho más favorable para las acciones de dividendos y, de nuevo, es importante ser selectivos. Las empresas que gozan de un fuerte poder de fijación de precios gracias a una sólida posición competitiva, robustas rentabilidades sobre el capital invertido (ROIC), una asignación de capital eficiente que prioriza invertir en el crecimiento del negocio y retribuir a sus accionistas y balances solventes tienen capacidad para elevar sus dividendos en un entorno inflacionario (a diferencia de la renta fija), por lo que pueden proteger a los inversores del impacto de la inflación. Además, si analizamos la historia de los mercados de renta variable, los dividendos han resultado determinantes para las rentabilidades a largo plazo, por lo que, a medida que pasemos de un entorno de tipos de interés anormal a otro normal, podemos esperar que vuelva a darse esta relación histórica.

¿Las elevadas valoraciones están afectando a este tipo de estrategia? ¿Y al reparto de dividendos por parte de las empresas? ¿En qué sectores ve más oportunidades?

Las empresas que reparten dividendo cotizan a unas valoraciones relativamente bajas: las sobrevaloraciones se concentran en las acciones de estilo growth. Ahora mismo vemos las oportunidades más interesantes para generar rentabilidad relativa en empresas de consumo básico, suministros públicos (utilities), servicios financieros defensivos (aseguradoras y bolsas de renta variable y derivados expuestas a la volatilidad) y salud, que son negocios con las características que hemos comentado.

La tecnología es uno de los sectores líderes en renta variable. ¿Este sector suele distribuir dividendos?

Aunque algunas empresas tecnológicas reparten dividendos, podemos decir que es un sector de menor rendimiento en el que muchas empresas optan por no pagarlos. Pero esto no quiere decir que la tecnología no tenga cabida en las estrategias de rentas. De hecho, a lo largo de su historia, ha habido momentos en los que nuestra estrategia ha estado sobreponderada en este sector. Actualmente, mantenemos una asignación de algo más del 10%, diversificada entre servicios informáticos, equipos de redes y semiconductores, frente a una ponderación de más del 25% en el caso del índice. Nuestra actual infraponderación al sector se cuenta entre las más altas en la historia de la estrategia. La estricta disciplina de yield que seguimos hace que no estemos expuestos a las siete magníficas, lo que se traduce en una cartera que ofrece importantes ventajas de diversificación frente a las estrategias de renta variable global growth, los mercados de renta variable global (que, dada la concentración actual, son básicamente growth) e, incluso, otras estrategias de rentas globales, ya que muy pocas son tan estrictas con las rentabilidades por dividendo como la nuestra.

En cuanto al entorno macro, ¿qué factores podrían potenciar o reducir el pago de dividendos?

El principal riesgo para la distribución de dividendos sería una fuerte desaceleración económica que redujese los flujos de caja y, por lo tanto, los dividendos, sobre todo en sectores más cíclicos como materias primas y banca. Es muy posible que el crecimiento se ralentice a consecuencia de las bruscas subidas de tipos que se han aplicado en gran parte de la economía mundial. En ese escenario, nuestro cauto posicionamiento sectorial le resultará muy útil a la estrategia.

Foto cedidaJoop Kohler, director de Crédito de Robeco.

Robeco ha creado una estrategia de bonos verdes de alta rentabilidad, convirtiéndose en uno de los primeros gestores de activos en introducir en el mercado crediticio una estrategia de este tipo con arreglo al artículo 9. El vehículo se gestiona con un enfoque global agnóstico con respecto a índices de referencia en todos los sectores crediticios dentro de las inversiones en bonos verdes.

Según explican, la estrategia High Income Green Bonds está diseñada para responder al creciente interés de los inversores por la amplia variedad de bonos verdes. La gestora considera que, en 2023, los bonos verdes fueron la fuerza impulsora del crecimiento global del mercado mundial de bonos etiquetados como ESG, y representaron una cuota de más del 60% de las ventas de bonos ESG.

“La estrategia High Income Green Bonds de Robeco es nuestra primera estrategia centrada exclusivamente en bonos verdes de emisores corporativos. Combina con éxito la profundidad de nuestra experiencia en sostenibilidad con el largo historial y las habilidades de nuestro equipo de crédito. Con el creciente interés en la inversión de transición, nuestra estrategia de Bonos Verdes de Alta Renta cumple el doble objetivo de obtener ingresos atractivos para nuestros clientes, al tiempo que proporciona una herramienta básica para que los inversores alcancen sus objetivos de impacto. Esto podría significar alinearse con los objetivos de inversión impulsados por la normativa o contribuir a un impacto más significativo a través de inversiones específicas que fomenten transiciones sostenibles”, explica Joop Kohler, director de Crédito de Robeco.

Desde la gestora recuerdan que los bonos verdes son un instrumento de inversión para una transición limpia. “Los ingresos procedentes de las emisiones de bonos verdes se destinan a proyectos medioambientales que promueven prácticas más ecológicas, lo que supone un respaldo a las empresas en transición en sus esfuerzos de descarbonización a medida que evoluciona el panorama inversor”, apuntan.

Robeco determina si un bono es apto para su universo de inversión aplicando pasos específicos del marco de bonos verdes de cinco pasos de Robeco. Todos los bonos corporativos verdes deben superar con éxito estos pasos. El gestor de la cartera decide entonces si incluye el bono verde elegible basándose en su visión de la inversión y en línea con el proceso de inversión crediticia de la cartera.

BBVA México abrió su nueva oficina de representación de la Banca de Empresas y Gobierno en Houston, Texas, región de Estados Unidos que destaca por su diversidad industrial enfocada en el sector aeroespacial, manufactura, energía, biotecnología, tecnología digital y logística y transportación, anunció el banco en un comunicado.

La nueva sede ofrece asesoría en inversión, herramientas financieras y acceso a la cadena de suministro de la institución financiera que cuenta con alrededor de un millón de clientes empresariales en México.

Víctor Rojas Fernández, director de la oficina de la Banca de Empresas y Gobierno con sede en Houston, quien por cinco años lideró la Banca Automotriz de la institución financiera llevándola al primer lugar de participación de mercado entre los bancos que operan en el país, destacó que “la estrategia contempla atraer a cerca de 65 empresas extranjeras en el primer año de funciones de la nueva oficina”.

“La intención es ir por los empresarios que buscan operar en México a su lugar de origen, anticiparnos a sus necesidades y no esperar a que lleguen al país. Esto nos permitirá brindarles asesoría, apoyarlos con sus trámites y requisitos necesarios para su operación, con lo que les producimos una llegada bastante cómoda para ingresar al país”, destacó.

El informe Situación Regional Sectorial de BBVA México señala que Texas se destaca por ser la entidad de la Unión Americana con mayores importaciones desde México, alcanzando los 142.700 millones de dólares en 2023. México registra un mayor intercambio de bienes y servicios por año con Texas que con Asia, convirtiéndo a esa región en un atractivo comercial muy importante.

El mismo análisis señala que desde el punto de vista de EU, las importaciones anuales de bienes desde México en 2023 alcanzaron los 475.600 millones de dólares, las manufacturas representan 88,7% del total. La demanda de bienes mexicanos muestra un patrón geográfico vinculado a las regiones industriales estadounidenses entre las que Houston es líder.

Datos de la Federal Reserve Economic Data (FRED) de St. Louis revelan que esta entidad de la Unión Americana se ha consolidado como una de las de mayor crecimiento en su Producto Interno Bruto (PIB), que creció 30% desde 2010. Texas por sí sola sería la octava economía del mundo y es el principal estado exportador en EU de acuerdo con la oficina de gobierno de esa entidad.

«Con esta nueva oficina, BBVA México reafirma el compromiso de impulsar la inversión extranjera y facilitar el crecimiento económico tanto en México como en Estados Unidos apalancados del fenómeno del nearshoring», concluyó el comunicado de la entidad.

La última reunión de la Comisión Clasificadora de Riesgo (CCR) trajo una serie de nuevas gestoras y fondos al universo invertible de los fondos de pensiones en Chile, incluyendo cuatro casas de inversiones en alternativos: HarbourVest Partners, Kohlberg & Company, Nautic Partners y PSG Equity.

La aprobación incluye los vehículos de inversión y las operaciones de co-inversión con las gestoras, para clases de activos específicos, detallaron en un comunicado. Así, HarbourVest, una gestora de mercados privados con una variedad de estrategias y más de 127.000 millones de dólares, fue aprobada para inversiones en infraestructura.

Las otras tres gestoras, por su parte, fueron aprobadas para inversiones de capital privado. Kohlberg & Company está dedicada al capital privado, con foco en el segmento de middle market, al igual que Nautic, mientras que PSG Equity está especializada en invertir en compañías de software en etapa de crecimiento.

La CCR también aprobó dos fondos mutuos domiciliados en Irlanda: Lazard Japanese Strategic Equity, de Lazard Global Active Funds, y Muzinich Global Market Duration Investment Grade, gestionado por Muzinich Funds.

Además, cinco ETF consiguieron el visto bueno para entrar al portafolio de las AFP. Uno es de Fidelity UCITS, llamado Fidelity Global Quality Income, y el resto son vehículos de Janus Henderson: las estrategias AAA CLO, B-BBB CLO, Mortgage-Backed Securities y Short Duration Income.

Por el contrario, dos gestoras de alternativos salieron de la lista de instrumentos aprobados. AEA Investors, de capital privado, fue retirada por solicitud de la gestora, mientras que Energy Capital Partners no renovó su solicitud.

BlackRock ha fichado a Antonio Almirall en Miami procedente de Morgan Stanley.

Con más de una década de experiencia en la industria, Almirall se ha destacado en diversas firmas como Santander, UBS, y abrdn, según su perfil de LinkedIn.

En sus distintos puestos ha alternado en desarrollo de negocio, financial advisor y client service associate.

El nuevo ventas para Miami fue registrado en BlackRock el martes 5 de septiembre, según su perfil de BrokerCheck.

Pixabay CC0 Public DomainMyriams-Foto. Hacia una mayor transparencia en los mercados

New York Life Investments anunció la reestructuración de sus dos ETFs activos semitransparentes, NYLI Winslow Large Cap Growth ETF (IWLG) y NYLI Winslow Focused Large CapGrowth ETF (IWFG), para convertirlos en ETFs activos totalmente transparentes.

Los dos ETFs están subasesorados y gestionados por Winslow Capital Management, una sociedad de inversión en renta variable de crecimiento basada en la inversión fundamental a largo plazo, cuyo equipo de inversión está dirigido por Justin Kelly, Patrick Burton, Peter Dlugosch y Steven Hamill.

“IWLG e IWFG buscan el crecimiento del capital a largo plazo empleando un proceso de inversión ascendente e invirtiendo en empresas con potencial de crecimiento de los beneficios y los flujos de caja por encima de la media”, dice el comunicado de la firma.

Los ETFs no están diversificados, lo que significa que pueden invertir un mayor porcentaje de activos en un menor número de empresas, lo que permite al equipo de gestión de la cartera expresar su convicción en sus mejores ideas. No hay cambios en el equipo de inversión, el proceso o el objetivo como resultado de la reestructuración, concluye New York Life Investments.