Adapte su cartera para las distorsiones del mercado y los riesgos fiscales

| Por Cecilia Prieto | 0 Comentarios

A medida que nos alejamos y examinamos los mercados financieros desde una perspectiva macroeconómica, destacamos aquí tres factores clave a los que los inversores deberían prestar atención y las conclusiones que extraemos de estas observaciones:

El mercado de renta variable estadounidense sigue estando muy distorsionado. Los inversores deberían diversificar sus carteras de renta variable para evitar una exposición excesiva a las megacapitalizadas del S&P 500.

A medida que aumenta el gasto fiscal y se avecina un ajuste de cuentas, esperamos una relajación gradual por parte de la Reserva Federal, con un pequeño riesgo de subida de tipos. Los inversores deberían mantenerse en la parte corta de la curva de la renta fija.

El crecimiento mundial está repuntando. Los inversores deberían buscar en las materias primas una exposición al crecimiento mundial.

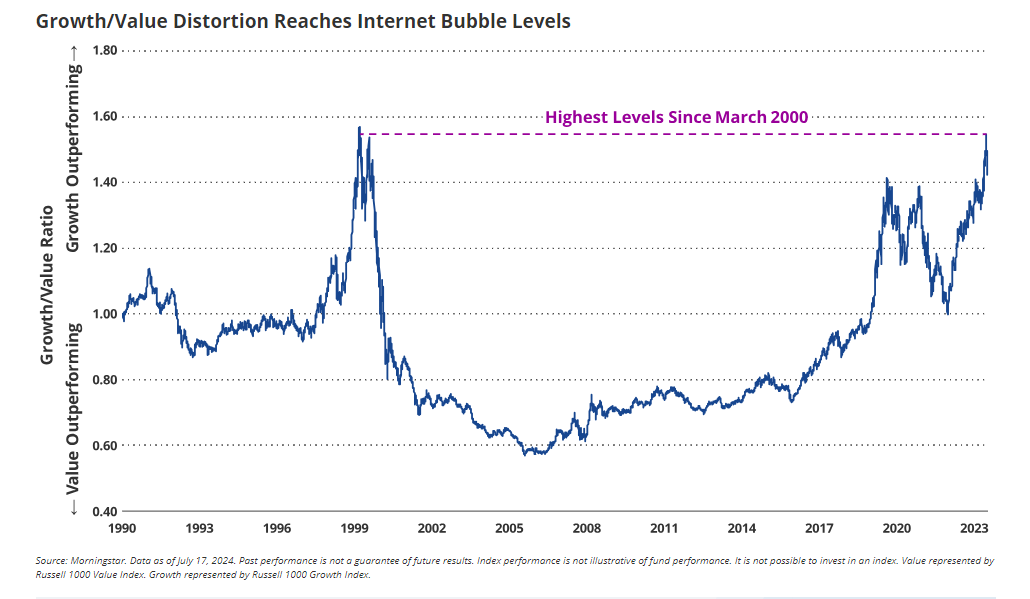

Distorsión del mercado de renta variable estadounidense: El crecimiento supera con creces al valor

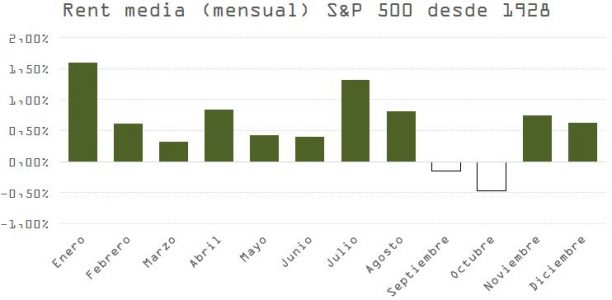

Puede que el S&P 500 se haya revalorizado un 15,5% hasta la primera mitad de 2024, pero esta subida ha estado notablemente distorsionada. Si comparamos el rendimiento de los valores de gran capitalización de crecimiento y de valor en las últimas décadas, vemos que el rendimiento superior del crecimiento coincide con la llamada burbuja de Internet de 1999.

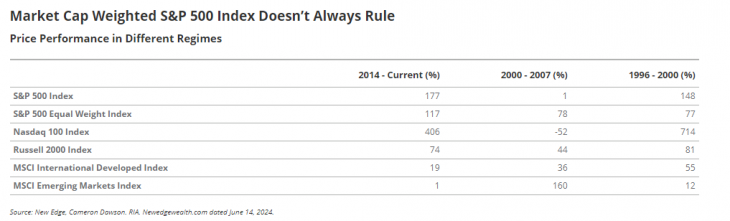

Esto no es nuevo. El índice de capitalización bursátil S&P 500 se ha visto impulsado por el buen comportamiento de las empresas tecnológicas de megacapitalización, incluido el fabricante líder de chips Nvidia, dada su gran ponderación dentro del índice. Comparando diferentes segmentos del mercado de renta variable en distintas épocas, vemos que el índice Nasdaq 100 ha liderado el mercado desde 2014, seguido del índice S&P de capitalización bursátil. El índice S&P de igual ponderación se ha quedado rezagado, lo que indica que el rendimiento medio de los valores de gran capitalización ha sido considerablemente inferior. Los valores de pequeña capitalización, los valores internacionales y los valores de mercados emergentes también han obtenido peores resultados.

Tras el máximo alcanzado en 1999 por los valores de crecimiento, el Nasdaq cayó de hecho en el siguiente periodo, 2000-2007. La tendencia anterior se invirtió casi por completo. Los mercados emergentes y la renta variable internacional obtuvieron resultados significativamente superiores, y los índices de igual ponderación mostraron un rendimiento espectacularmente superior. El auge de la tecnología hasta el año 2000 presenta cifras de rentabilidad sorprendentemente similares a las tendencias actuales del mercado, lo que subraya la naturaleza cíclica de la rentabilidad de las acciones en las distintas épocas. Este contexto histórico ilustra que los periodos que comienzan con valores de crecimiento sobrevalorados pueden dar lugar a rentabilidades de mercado muy diferentes, a pesar del crecimiento de las empresas tecnológicas.

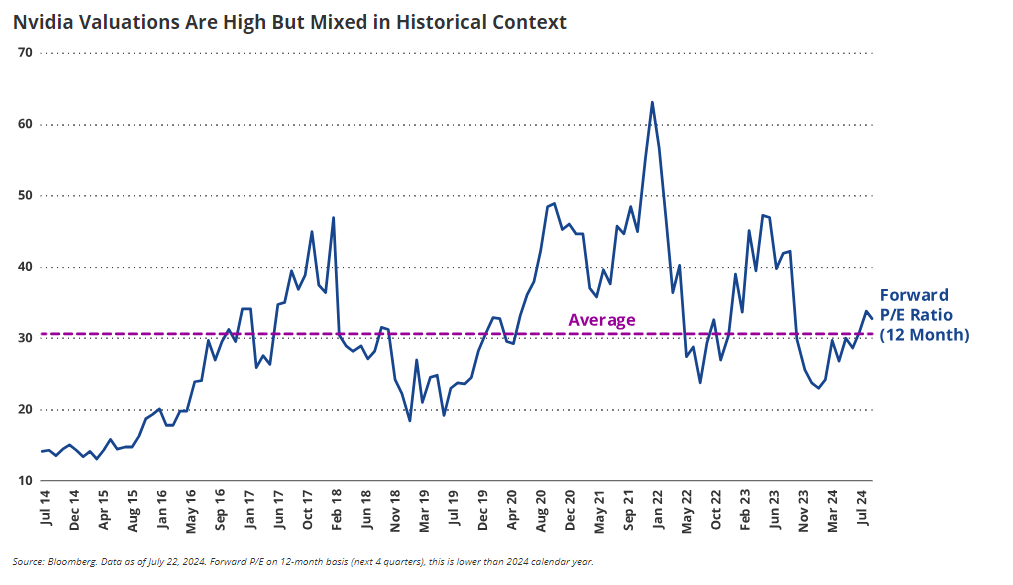

La relación precio/beneficios de Nvidia se sitúa en torno a 33 veces los beneficios, y esta elevada valoración refleja las expectativas de crecimiento. Aunque Nvidia y otros gigantes tecnológicos como Apple y Google están mostrando un crecimiento de las ventas y una rentabilidad más sólidos que durante la burbuja de Internet de 1999, se trata de valoraciones elevadas que conllevan riesgos. Si se produce un contratiempo tecnológico, como una ralentización de la demanda, una reducción de los márgenes o problemas en la cadena de suministro, especialmente relacionados con Taiwán, estos valores podrían volverse vulnerables, lo que afectaría significativamente a su rentabilidad.

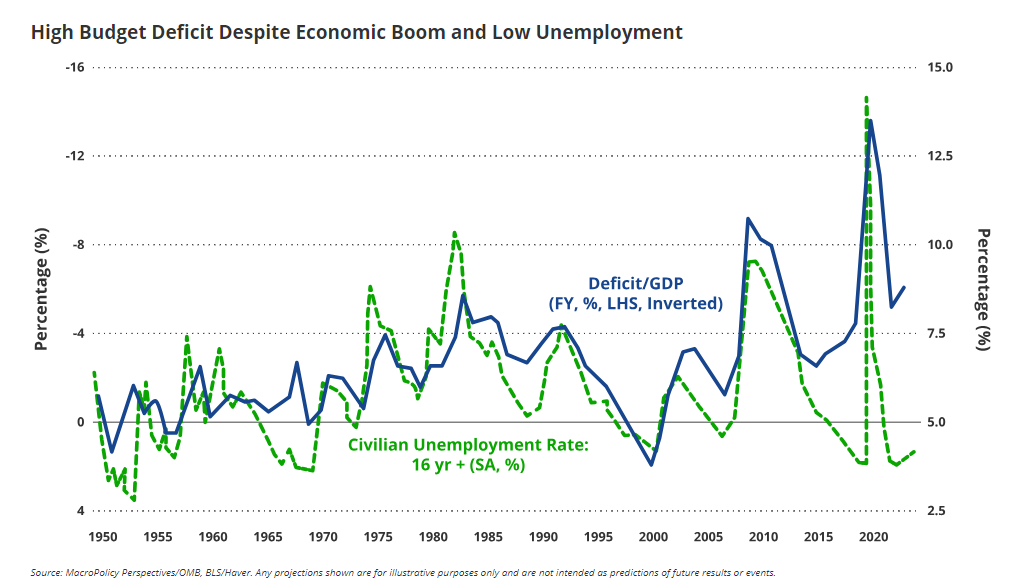

El déficit presupuestario estadounidense roza máximos históricos

El trimestre pasado destaqué lo abultados que siguen siendo los déficits fiscales, gracias al auge del gasto público. Esto ha contribuido a una inflación más alta durante más tiempo y ayuda a explicar por qué la Fed no ha estado relajando.

Las administraciones de Trump y Biden han sido grandes gastadoras, creando un déficit presupuestario del 7% a pesar de estar en un auge económico con bajo desempleo. Los déficits de Medicare y de la Seguridad Social son inminentes y hacen de 2025 un año crítico para la política fiscal.

Esto ayuda a explicar, en parte, la vacilación de la Fed a la hora de recortar los tipos de interés mientras navega por las secuelas del gasto y las políticas monetarias relacionadas con la pandemia. Incluso si la Reserva Federal reduce los tipos de interés, es poco probable que se produzca una caída significativa, a menos que se produzca una grave contracción económica. Mi opinión es que el gobierno tendrá que emplear alguna combinación de subidas de impuestos y recortes del gasto para gestionar la deuda, mientras que la Fed podría recortar los tipos para estimularla. Aunque este escenario no es desastroso para los mercados de acciones y bonos, sigue existiendo el riesgo de que los tipos de interés a 10 años se disparen si no se abordan adecuadamente estos retos fiscales.

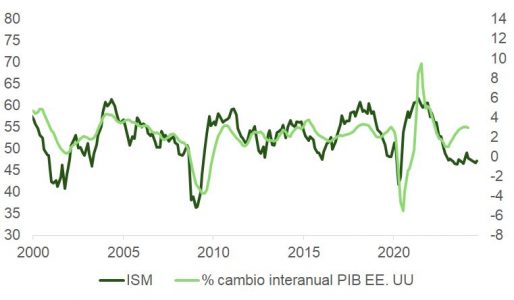

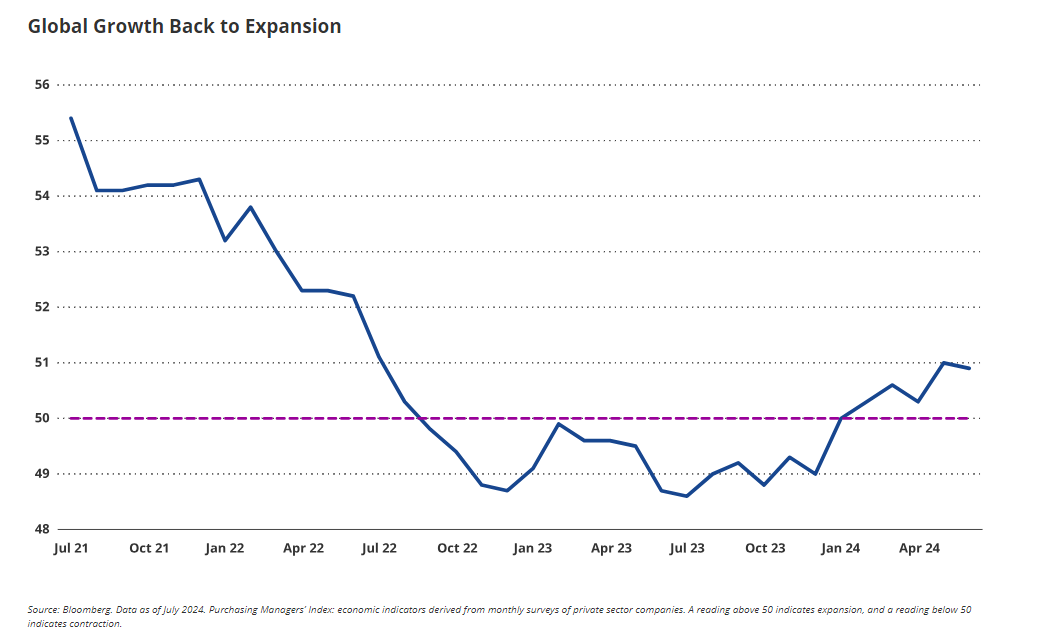

Repunte del crecimiento mundial

La economía mundial entró en modo de expansión a principios de año, tal y como miden los PMI mundiales. EE.UU. crece a un ritmo más lento, pero motores del crecimiento como la India han crecido rápidamente. Las estadísticas de crecimiento de China han sido relativamente débiles, aunque creo que están avanzando en la resolución de sus problemas inmobiliarios. Creo que el resto de Asia ha sido clave para impulsar el crecimiento mundial. Esto favorece la demanda de materias primas, y en el segundo trimestre vimos el inicio de un repunte de los precios de las materias primas.

Tribuna de Jan Van Eck, consejero delegado de VanEck.

This content is intended for educational purposes only. Please note that the availability of the products mentioned may vary by country, and it is recommended to check with your local stock exchange.