LinkedInJosé Joaquín Prat, gerente general de AFP Planvital

AFP Planvital tiene un nuevo capitán al mando, según informaron al mercado este jueves. Se trata de José Joaquín Prat Errázuriz, quien se desempeñaba anteriormente como General Manager de la gestora de fondos previsionales.

El directorio de la firma tomó la decisión en una sesión extraordinaria el miércoles en la tarde, informaron a través de un hecho esencial a la Comisión para el Mercado Financiero (CMF). Así, Andrea Battini deja el cargo de CEOtras cinco años.

Según consigna su perfil profesional de LinkedIn, Prat cuenta con 18 años de trayectoria en el sistema de pensiones chileno. Desde 2006, cuando llegó a Planvital, ha tenido roles de dirección en distintos ámbitos corporativos, desde el área legal, las áreas de cumplimiento y de riesgo. El cargo de General Manager lo asumió en agosto de 2019.

Además de sus estudios de abogado, el ejecutivo cuenta con un máster de derecho corporativo de la Universidad de los Andes.

Battini, por su parte, seguirá ligado a la compañía en los próximos meses. Según detalló la AFP en su misiva al regulador, el ejecutivo seguirá prestando servicios a la sociedad hasta el 30 de noviembre de este año, como asesor del directorio y la alta gerencia. El objetivo, señalaron, es apoyar la transición del liderazgo de la gestora previsional.

El directorio de Planvital destacó el “alto profesionalismo, compromiso y trayectoria” del exCEO dentro de la firma.

Fundada en 1981, en los albores del sistema de pensiones de capitalización individual chileno, la compañía cerró agosto de este año con un AUM de 10.986 millones de dólares, según información de la Superintendencia de Pensiones. Eso la dejaba con una participación de mercado de 5,6% en el momento.

CC-BY-SA-2.0, FlickrPlaza del Zócalo en Ciudad de México (CliNKer)

La Ciudad de México superó a Sao Paulo este año como el mercado de talento tecnológico más grande de América Latina, según el informe anual de CBRE sobre estos mercados en las Américas.

El reporta analiza los mercados de talento tecnológico de América Latina en cuanto a empleo total en el sector, así como el crecimiento de los empleos tecnológicos en cinco años, el crecimiento de los salarios promedio en el sector, las cifras totales de graduados en el sector tecnológico y el aumento de cinco años en la cantidad de graduados en el sector.

La Ciudad de México tiene la fuerza laboral tecnológica más grande de la región, con 300.000 especialistas en tecnología. Sao Paulo, el mercado mejor clasificado del año pasado, tiene 240.227 personas.

“La Ciudad de México sigue creciendo como centro tecnológico, con una gran cantidad de graduados de talento tecnológico de las principales universidades de la ciudad y con costos laborales y de bienes raíces asequibles en comparación con muchos mercados norteamericanos”, afirmó Yazmín Ramírez, directora Sr. de Labor Analytics y Consultoría al Cliente de CBRE Latam. “La creciente reserva de mano de obra tecnológica de la ciudad sigue atrayendo a fabricantes, firmas de ingeniería y otras compañías que buscan traer operaciones de regreso a Latinoamérica desde el extranjero”, agregó.

El undécimo informe de CBRE “Scoring Tech Talent” clasifica a 75 ciudades de Estados Unidos y Canadá, según múltiples parámetros, como el crecimiento de los empleos relacionados con el talento tecnológico, la finalización de los estudios de grado en tecnología, los costos laborales e inmobiliarios y la población millennial, entre otros. El área de la Bahía de San Francisco encabeza la clasificación de este año, seguida de Seattle y Toronto.

Este es el quinto año en el que CBRE clasifica los mercados latinoamericanos en este informe. Las clasificaciones se compilan únicamente en función del tamaño de la fuerza laboral de talento tecnológico de cada ciudad. El informe también examina el salario tecnológico promedio de cada mercado y su crecimiento de cinco años, el alquiler promedio de oficinas y su crecimiento de cinco años y la finalización de títulos tecnológicos.

«La relevancia de América Latina como fuente de talento en las Américas se ha expandido debido a su proximidad con Estados Unidos y Canadá, el creciente grupo de talentos tecnológicos, la relación costo-beneficio, la zona horaria, la infraestructura y los beneficios fiscales”, afirmó la ejecutiva. “Como resultado, la región se considera un lugar bien establecido que alberga una cantidad significativa de empresas tecnológicas multinacionales”, acotó.

La Ciudad de México se destacó en el informe de CBRE en varias otras áreas clave:

Produjo más graduados de títulos técnicos en 2023 (24.050) que cualquier otro de los 11 principales mercados. El siguiente más cercano fue Sao Paulo con 15.972.

La tasa de crecimiento de los salarios tecnológicos en los últimos cinco años en la ciudad registró un 42%, cifra mayor que el aumento promedio de los 11 mercados (36%) y el de Estados Unidos (18%).

Registró un aumento del 32% en los salarios de los desarrolladores de software desde 2018, a 47,938 dólares en 2023, lo que supera la tasa de crecimiento de América Latina (28%) en ese lapso.

CBRE Group, Inc. ( NYSE:CBRE ) es una empresa de Fortune 500 y S&P 500 con sede en Dallas, es la empresa de servicios e inversiones inmobiliarias comerciales más grande del mundo (según los ingresos de 2023). La empresa tiene más de 130.000 empleados (incluidos los empleados de Turner & Townsend) que atienden a clientes en más de 100 países. CBRE atiende a una amplia gama de clientes con un conjunto integrado de servicios, que incluyen gestión de instalaciones, transacciones y proyectos; gestión de propiedades; gestión de inversiones; tasación y valoración; arrendamiento de propiedades; consultoría estratégica; ventas de propiedades; servicios hipotecarios y servicios de desarrollo.

Tal y como esperaba el mercado, el Consejo de Gobierno ha decidido reducir en 25 puntos básicos el tipo de interés aplicable a la facilidad de depósito, tipo de interés mediante el que guía la orientación de la política monetaria. Además, como se anunció el 13 de marzo de 2024 tras la revisión del marco operativo, el diferencial entre el tipo interés de las operaciones principales de financiación y el tipo de interés aplicable a la facilidad de depósito se situará en 15 puntos básicos. En cambio, el diferencial entre el tipo de interés de la facilidad marginal de crédito y el tipo de interés aplicable a las operaciones principales de financiación se mantendrá sin cambios en 25 puntos básicos.

“En consecuencia, el tipo de interés aplicable a la facilidad de depósito se reducirá hasta el 3,50% y los tipos de interés aplicables a las operaciones principales de financiación y a la facilidad marginal de crédito disminuirán hasta el 3,65% y el 3,9%, respectivamente. Estos cambios tendrán efecto a partir del 18 de septiembre de 2024”, señala el BCE en su comunicado, tras su reunión de hoy.

Según ha explicado la institución monetaria, su decisión se basa en la evaluación actualizada del Consejo de Gobierno de las perspectivas de inflación, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria. Frente a estos datos, afirma que “resulta apropiado ahora dar un paso más en la moderación del grado de restricción de la política monetaria”.

En opinión de Rosa Duce, Chief Investment Officer de Deutsche Bank, la decisión del BCE es una buena noticia para los bolsillos, sobre todo para los de los hipotecados. “Todo apunta a que el BCE seguirá recortando los tipos de interés en los próximos meses, bajando al menos una vez más de aquí a final de año, y al menos tres veces adicionales en 2025. Una senda bajista que también debería iniciar la Reserva Federal la próxima semana, con una rebaja de 25 pb. La Fed también seguirá bajando los tipos, al menos 3 veces en total en 2024, y otros tantos en 2025”, señala Duce.

Perspectivas del BCE

El BCE ha considerado que los datos de inflación recientes han sido, en conjunto, acordes con lo esperado, y las últimas proyecciones de sus expertos confirman las perspectivas de inflación anteriores. “Los expertos del BCE prevén que la inflación general se situará, en promedio, en el 2,5 % en 2024, el 2,2 % en 2025 y el 1,9 % en 2026, igual que en las proyecciones de junio. Se espera que la inflación vuelva a aumentar en el tramo final de este año, debido en parte a que los acusados descensos anteriores de los precios de la energía desaparecerán de las tasas anuales. Posteriormente, la inflación debería disminuir hacia nuestro objetivo en la segunda mitad del próximo año”, ha indicado.

En relación con la inflación subyacente, reconoce que las proyecciones para 2024 y 2025 se han revisado ligeramente al alza, dado que la inflación de los servicios ha sido más alta de lo previsto. Al mismo tiempo, los expertos siguen esperando un rápido descenso de la inflación subyacente, desde el 2,9 % este año, hasta el 2,3 % en 2025 y el 2,0 % en 2026.

“La inflación interna sigue siendo alta, ya que los salarios continúan subiendo a un ritmo elevado. Sin embargo, las presiones sobre los costes laborales se están moderando, y los beneficios están amortiguando parcialmente el impacto de las subidas salariales sobre la inflación”, añade en su comunicado.

El BCE considera que las condiciones de financiación siguen siendo restrictivas, y la actividad económica es aún contenida, como reflejo de la debilidad del consumo privado y de la inversión. Los expertos del BCE proyectan una tasa de crecimiento económico del 0,8 % en 2024, que aumentará hasta el 1,3 % en 2025 y el 1,5 % en 2026, lo que representa una ligera revisión a la baja respecto a las proyecciones de junio, debida fundamentalmente a una menor contribución de la demanda interna en los próximos trimestres.

Tras compartir sus perspectivas, la institución monetaria ha vuelto a insistir en que sus decisiones seguirán dependiente de la evolución de los datos: “El Consejo de Gobierno tiene la determinación de asegurar que la inflación vuelva a situarse pronto en su objetivo del 2% a medio plazo, y mantendrá los tipos de interés oficiales en niveles suficientemente restrictivos durante el tiempo que sea necesario para lograr ese objetivo. El Consejo de Gobierno continuará aplicando un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar el nivel de restricción y su duración apropiados. En particular, sus decisiones sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometerse de antemano con ninguna senda concreta de tipos”, asevera el comunicado.

Otras decisiones

Además, el BCE ha señalado que, como ya se anunció el 13 de marzo de 2024, a partir del 18 de septiembre tendrán efecto algunos cambios en el marco operativo para la aplicación de la política monetaria. En concreto, el diferencial entre el tipo de interés de las operaciones principales de financiación y el tipo de interés aplicable a la facilidad de depósito se situará en 15 puntos básicos. El diferencial entre el tipo de interés de la facilidad marginal de crédito y el tipo de interés aplicable a las operaciones principales de financiación se mantendrá sin cambios en 25 puntos básicos.

Respecto al Programa de Compras de Activos (APP), ha indicado que el tamaño de la cartera del APP está disminuyendo a un ritmo mesurado y predecible, dado que el Eurosistema ha dejado de reinvertir el principal de los valores que van venciendo. Por otro lado, el Eurosistema ha dejado de reinvertir íntegramente el principal de los valores adquiridos en el marco del Programa de Compras de Emergencia frente a la Pandemia (PEPP) que van venciendo, lo que está reduciendo la cartera del programa en 7,5 mm de euros mensuales en promedio.

“El Consejo de Gobierno prevé poner fin a las reinversiones en el marco del PEPP a final de 2024. El Consejo de Gobierno continuará actuando con flexibilidad en la reinversión del principal de los valores de la cartera del PEPP que vayan venciendo, con el objetivo de contrarrestar los riesgos para el mecanismo de transmisión de la política monetaria relacionados con la pandemia”, ha señalado a este respecto.

Por último, en su comunicado señala que a medida que las entidades de crédito reembolsan los importes obtenidos en el marco de las operaciones de financiación a plazo más largo con objetivo específico, “el Consejo de Gobierno evaluará periódicamente la forma en que esas operaciones y sus actuales reembolsos están contribuyendo a la orientación de su política monetaria”.

Foto cedidaCecile Mariani, directora de Instituciones Financieras Globales (GFI) de Natixis IM.

Natixis Investment Managers (Natixis IM) ha anunciado el nombramiento de Cecile Mariani como Head of Global Financial Institutions & Global Consultants – International. Ubicada en Londres, Mariani reportará a Fabrice Chemouny, director de Distribución Internacional de Natixis IM, y será un miembro clave del Equipo Senior de Desarrollo de Negocio Internacional.

En su nuevo cargo, Mariani colaborará estrechamente con Matt Coldren, director de Instituciones Financieras de Natixis IM en EE. UU., para ofrecer soluciones de inversión integrales a instituciones financieras globales de todo el mundo. Además, aprovechará las capacidades globales únicas de Natixis IM y su diversificada gama de affiliates para ofrecer soluciones de inversión a medida que satisfagan las necesidades únicas de estos clientes.

“Nuestros clientes de Instituciones Financieras Globales se enfrentan a un entorno cada vez más complejo, por lo que la incorporación de Cecile al equipo, con la gran experiencia que aporta, nos coloca en una posición sólida para ayudarles a navegar por los retos actuales y atender sus necesidades más concretas”, ha afirmado Fabrice Chemouny, director de Distribución Internacional de Natixis IM.

Por su parte, Cecile Mariani, ya como directora de Instituciones Financieras Globales (GFI), ha declarado: “Estoy encantada de unirme a Natixis IM, cuyo alcance internacional, gama diferenciada de soluciones de inversión y compromiso con el servicio global integrado al cliente, nos coloca en una buena posición para satisfacer las necesidades de las instituciones financieras globales y establecer alianzas sólidas y duraderas.

Se incorpora a Natixis IM procedente de T. Rowe Price, donde ocupaba el cargo de vicepresidenta de grupo, siendo responsable de EMEA y APAC GFI (Intermediarios Financieros Globales). Antes de incorporarse a T. Rowe Price, trabajó durante 17 años en M&G Investments en Milán y Londres, más recientemente como directora de Bancos Globales.

La nueva normativa de ESMA tiene un gran impacto sobre la industria actual de fondos. Según un informe realizado por Allfunds y MainStreet Partners, tras analizar más de 7.000 fondos, aproximadamente el 25% (1.800) emplea terminología afectada por las nuevas normativas. En concreto, estos fondos deberán cumplir con las directrices o cambiar sus nombres, siendo los fondos artículo 8 bajo SFDR los más impactados, ya que representan el 67% de los que necesiten ajustarse. Las firmas recuerdan que las nuevas normativas de ESMA exigen que los fondos que utilicen términos relacionados con la sostenibilidad en sus nombres aseguren que al menos el 80% de sus inversiones tengan características medioambientales o sociales, y que inviertan significativamente en activos sostenibles.

Según recuerda el informe, las exclusiones que los fondos deben implementar varían según los términos utilizados en sus nombres. Los fondos que incluyan términos como por ejemplo «medioambiental», «impacto» y «sostenibilidad» deben adoptar las mismas exclusiones que los índices de referencia (benchmarks) alineados con el Acuerdo de Paris (“Paris-Aligned Benchmarks” o PAB). Aquellos que incluyan términos como «transición», «social» y «gobernanza» deben adoptar las exclusiones de los benchmarks de transición climática (“Climate Transition Benchmarks” o CTB).

Los CTB excluyen empresas involucradas en el cultivo y producción de tabaco, las involucradas en alguna actividad relacionada con armas de fuego, y aquellas que incumplen el Pacto Mundial de la ONU o los Principios de la OCDE. Los PAB son más estrictos ya que también excluyen, por ejemplo, empresas con ingresos del 10% o superiores derivados de actividades relacionadas con combustibles fósiles. En este sentido, el análisis de MainStreet Partners muestra que el 66% de todos los fondos que deben cumplir con CTB o PAB están expuestos actualmente a inversiones que incumplen sus exclusiones.

Los fondos ya existentes tendrán 9 meses para adaptarse a las nuevas normativas, mientras que los de nueva creación deberán hacerlo en un plazo de 3 meses a partir de la publicación de las directrices, en todas las lenguas oficiales de la UE, en la página web de ESMA. Dentro de los fondos sujetos a los requisitos del PAB, el carbón y los combustibles fósiles son las actividades infractoras más comunes. En el caso del CTB lo son las relacionadas con armas controvertidas y violaciones de la OCDE. La mayoría de los incumplimientos relacionados con los combustibles fósiles y el carbón se deben probablemente a actividades tangenciales de empresas invertidas, más que a actores puros en esos campos. En el caso de las infracciones por armas controvertidas su alta proporción se debe, en parte, a los estrictos criterios aplicados a este sector.

Los nuevos requisitos de ESMA suponen una carga administrativa considerable para los gestores de fondos, y tanto el aumento de los requisitos como su granularidad deberían disuadir de hacer afirmaciones no fundamentadas en materia de ESG y sostenibilidad en los fondos. Aunque dos tercios de los fondos afectados no cumplen con las nuevas normativas, el porcentaje de activos bajo gestión impactados es relativamente bajo. Lo más probable es que los gestores de fondos busquen liquidar sus participaciones en aquellas empresas que no cumplan con las exclusiones; sin embargo, una cantidad reducida de gestores ha expresado su deseo de cambiar el nombre de sus fondos afectados.

Pixabay CC0 Public DomainEstatua de Atlas en Frankfurt, Alemania

Robeco ha elegido al personaje mitológico Atlas, que levanta el mundo sobre sus hombros, para ilustrar sus perspectivas de rentabilidad para los próximos cinco años. Según señala en sus conclusiones la decimocuarta edición de su informe Expected Returns 2025-2029, titulado «Atlas Lifted», la renta variable y la renta fija de mercados emergentes son las clases de activos preferidos en un contexto que seguirá marcado por la inflación, la intervención de los gobiernos y las innovaciones generadas por la inteligencia artificial.

Atlas no solo levanta el mundo, sino también la rentabilidad de las inversiones en la mayoría de las principales clases de activos. En el escenario base de Robeco, los continentes del mundo no se distancian más económica y políticamente, como en su escenario bajista, pero la gestora no cree que queden mucho más entrelazados, como en su escenario alcista. «Nuestras perspectivas a cinco años contemplan esta nueva época en la que los propietarios del capital tienen cada vez más en cuenta el bienestar de las partes interesadas, además del beneficio de los accionistas. La economía de libre mercado pierde eficacia y la era del hiperindividualismo ha terminado. De hecho, en la actualidad los inversores se centran en el equilibrio entre rentabilidad e impacto social», destaca Peter van der Welle, estratega de Soluciones Multiactivo en Robeco.

En opinión de Laurens Swinkels, responsable de Estrategia Cuantitativa de Soluciones Multiactivo Sostenibles de Robeco, en el contexto actual, de mercados distorsionados y mayor intervención gubernamental, la obtención de alfa requiere más que nunca un planteamiento basado en el análisis. «En nuestro informe se subraya la necesidad de invertir de manera estratégica en este escenario cambiante», afirma. En términos generales, la gestora se muestra optimista y considera que vamos a un entorno donde el crecimiento de la productividad se verá impulsado por la adopción generalizada de la inteligencia artificial (IA).

En segundo, lugar estiman que el aumento de la marea económica en EE.UU. elevará las economías avanzadas como el Reino Unido y Europa continental, que podrían experimentar un crecimiento del PIB por encima de las expectativas en los próximos cinco años. Y, en tercer lugar, estiman que el exceso de ahorro global disminuirá a medida que las inversiones deseadas aumentan en relación con el nivel de ahorro deseado. «Las inversiones en resiliencia, la adopción de IA, la disminución de la contribución de crecimiento de China, la transición verde, el fin del dividendo de la paz y el envejecimiento de la población juegan su papel. El aumento de oportunidades de inversión para un determinado nivel de ahorro mejora la asignación de capital, elevando la productividad marginal del mismo», indica el informe.

Los tres escenarios de la gestora

La gestora ha establecido tres escenarios -Atlas levantado, Atlas a la deriva y Atlas conectado-, cuya probabilidad refleja una elevada incertidumbre en las previsiones, con una probabilidad del 50% para el caso base, del 30% para el caso pesimista y del 20% para el caso optimista. «A diferencia de las previsiones pesimistas de crecimiento global del FMI para los próximos cinco años, no prevemos una desaceleración adicional del crecimiento de la productividad ni una contracción en la formación de capital en nuestro caso base de Atlas levantado. El crecimiento de la fuerza laboral en la OCDE se mantendrá ligeramente por encima del 0.5%, y los riesgos a la baja para el crecimiento económico global están disminuyendo gradualmente. Los riesgos al alza de la convergencia de las economías desarrolladas hacia EE. UU. superan los riesgos a la baja de los desafíos de estancamiento de China. Si bien las presiones deflacionarias de China persistirán, nuestro caso base prevé que la inflación en las economías desarrolladas se mantendrá por encima de la meta, con un promedio del 2.5%. Sin embargo, persiste la incertidumbre, ya que la volatilidad del PIB real global sigue estando por encima de los picos históricos», indica el informe.

Sobre estos tres escenarios, el informe explica que:

Escenario principal: Atlas Lifted (50% de probabilidad). En este escenario, Robeco anticipa un crecimiento económico moderado y constante, impulsado por los avances en IA, con una previsión de crecimiento del PIB per cápita del 1,75% anual en EE. UU. Se prevé que otras economías avanzadas, especialmente en Europa, alcancen a EE. UU., contribuyendo así a un crecimiento global equilibrado. Las oportunidades de inversión mejorarán a medida que la asignación de capital se vuelva más eficiente, según el informe. Se prevé que la inflación media se sitúe en torno al 2,5%, y que los bancos centrales podrían infravalorar unos tipos de interés neutrales más elevados.

Escenario bajista: Atlas Adrift (30% de probabilidad). En este escenario, el informe prevé una inflación y una estanflación persistentes en EE. UU., motivadas por el elevado déficit público y los cambios en la dinámica del poder global. La inflación podría mantenerse elevada, poniendo en peligro la estabilidad económica general. Este escenario sugiere que, si bien la lucha contra la inflación puede darse por ganada en un primer momento, la estabilidad económica general se verá amenazada significativamente, como en los períodos históricos de alta inflación.

Escenario alcista: Atlas Connected (20% de probabilidad)

En el escenario más optimista del informe, la adopción acelerada de la IA genera importantes aumentos de productividad, con un crecimiento anual que alcanza el 2,25%, lo cual impulsa una sólida rentabilidad económica, con un crecimiento real del PIB de casi el 3% y una inflación que se mantiene en torno al 2%. La mejora de la estabilidad geopolítica y el aumento de la profundización del capital propiciarían un entorno favorable a la inversión, en el que los bancos centrales mantienen tipos de interés neutrales.

Consecuencias para la inversión

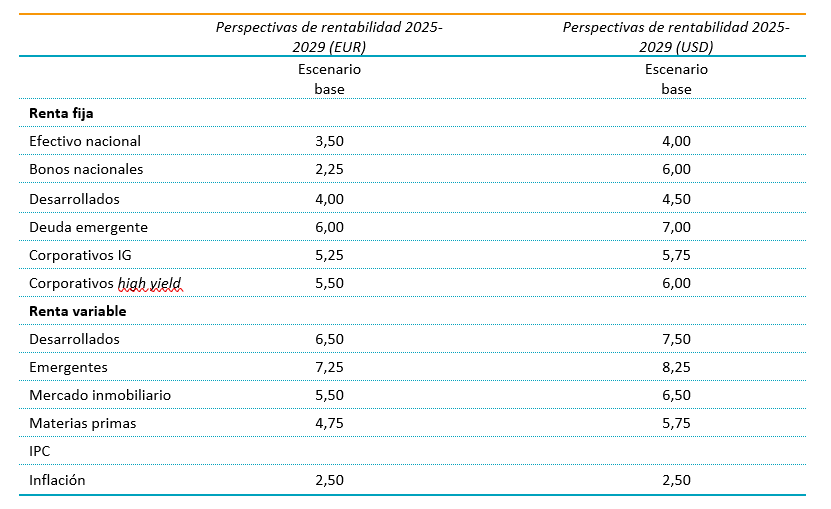

Ahora bien, ¿qué consecuencias tiene esta visión para la inversión? ¿Qué pueden esperar los inversores? Según la gestora, y a partiendo de su escenario principal, la rentabilidad de los activos en euros se prevé inferior a la media a largo plazo, salvo en el caso de la deuda de los mercados emergentes, investment grade y las materias primas. Se prevé una subida de los tipos sin riesgo, lo cual reducirá las primas de riesgo en la mayoría de las clases de activos. Se espera que la renta variable de los mercados emergentes ofrezca la mayor rentabilidad, con una expectativa del 7,25% anual en euros, seguida de la deuda de los mercados emergentes, con un 6%. Además, la renta variable de los mercados desarrollados se espera que obtenga una rentabilidad del 6,5%. En el sector crediticio, se espera que los bonos corporativos IG tengan una TIR del 5,25% en los próximos cinco años y del 5,5% en el caso de los bonos high yield. El sector inmobiliario obtendría una rentabilidad media del 5,5% anual en el escenario principal, mientras que las materias primas se situarían en el 4,75%.

En el caso de su escenario bajista, el advierte de que la inflación y la inestabilidad podrían perjudicar a la rentabilidad, particularmente en las inversiones de alto riesgo, si bien las materias primas podrían verse beneficiadas, con una rentabilidad potencial del 8,0%. Y, por último, en su escenario alcista espera que la productividad impulsada por la IA podría generar rentabilidades por encima de la media en deuda de mercados emergentes y materias primas, con un buen rendimiento también en otros sectores.

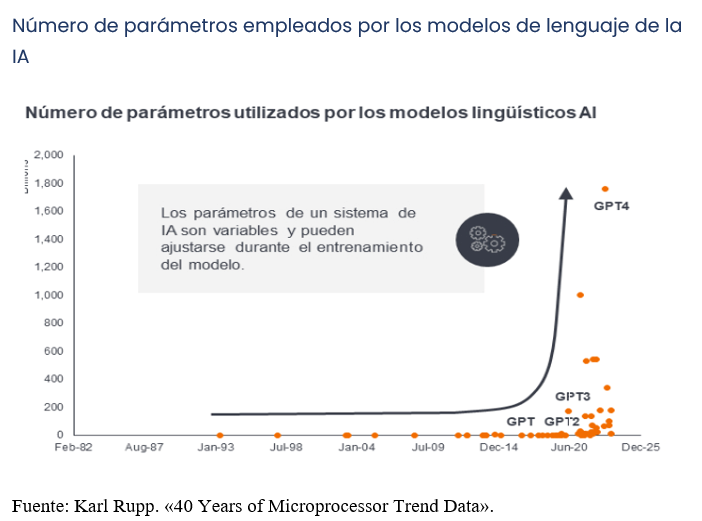

En los aproximadamente 18 meses transcurridos desde que Open AI lanzó ChatGPT, la inteligencia artificial (IA) se ha convertido en un tema de conversación ineludible entre la comunidad inversora, las salas de juntas de las empresas y los círculos políticos. Dada esta atención, algunos pueden hacerse la pregunta: ¿de verdad es tan importante la IA? Nuestra respuesta es rotundamente “sí”.

Las razones son varias. Desde el nivel más alto, creemos que la IA cambia para siempre la forma en que los seres humanos y las empresas interactúan con la tecnología. Desde una perspectiva macroeconómica, podría ser el mayor factor impulsor de la productividad desde la Revolución Industrial de hace más de 200 años. Por último, con respecto a los lugares de trabajo y a la renta variable, esperamos que la IA proporcione un impulso a los beneficios, a medida que las empresas la desplieguen con el objetivo de racionalizar costes, generar ingresos y, en muchos casos, desarrollar nuevos productos.

Puede que la llegada de ChatGPT haya parecido un relámpago, pero el concepto y las tecnologías predecesoras de la IA llevaban décadas gestándose. De hecho, hace más de 70 años, el famoso matemático Alan Turing planteó la cuestión de si los ordenadores podrían llegar a pensar.

Los avances ejemplificados por ChatGPT se deben a los grandes modelos de lenguaje (LLM) y a la GenAI. Estas tecnologías complementarias permiten que potentes algoritmos analicen conjuntos de datos masivos. Los LLM producen texto predictivo avanzado, mientras que la GenAI puede crear contenido original basado en sus propias inferencias a partir de fuentes de datos, en lugar de tomar señales predefinidas de datos introducidos por humanos. Sin embargo, chatbots como ChatGPT son solo un ejemplo de la funcionalidad habilitada por IA que esperamos ver desplegada en toda la economía mundial en los próximos años.

No es casualidad que la promesa de la IA se esté cumpliendo ahora. Esto se debe a la convergencia de varias aportaciones esenciales: en primer lugar, la cantidad de datos disponibles sin precedentes, gracias en parte a la proliferación de Internet y a la capacidad de almacenamiento de la nube. En segundo lugar, la capacidad de las unidades de procesamiento gráfico (GPU) y los circuitos integrados de aplicaciones específicas (ASIC) de última generación para absorber sistemáticamente estos datos y maximizar la información que contienen. Tercero, los avances en los chips de memoria. Y cuarto, las aplicaciones de software cada vez más sofisticadas y especializadas que ofrecen plataformas sobre las que se puede desplegar la IA.

La IA generativa es el paso más reciente en este proceso y, aunque se ha anticipado desde hace tiempo, solo se podrán entender de verdad sus capacidades y ejemplos de uso cuando llegue. Sigue la pauta de los avances anteriores relacionados con la IA, incluidas las aplicaciones analíticas que podían encontrar patrones en grandes conjuntos de datos, diagnosticar problemas y ofrecer análisis predictivos, o el aprendizaje automático, que podía aplicar las lecciones aprendidas de estos análisis. Aunque sólo estamos empezando a apreciar el poder de la GenAI, reconocemos que la siguiente etapa de su evolución es que la inteligencia artificial general (AGI) pueda ser algún día capaz de aprender y razonar a nivel humano.

Es cierto que la capacidad de los algoritmos de la IA para rastrear datos, establecer vínculos, extraer inferencias y, cuando se les solicita, probar hipótesis y llegar a conclusiones, puede no ser lo mismo que el pensamiento humano. Pero la capacidad de la IA de aprovechar rápidamente grandes conjuntos de datos para lograr estos objetivos la convierten en un poderoso complemento de los trabajadores en una amplia gama de profesiones y funciones.

En este contexto, la IA puede considerarse tanto su propio tema secular como la culminación de otros temas que hemos seguido a lo largo de los años, entre ellos la nube, el Internet de las cosas (IoT) y la movilidad. Bajo nuestro punto de vista, su convergencia constituye un cambio generacional en la tecnología informática similar a la transición de los mainframes a los servidores y ordenadores personales y, más recientemente, a la adopción de Internet y la movilidad.

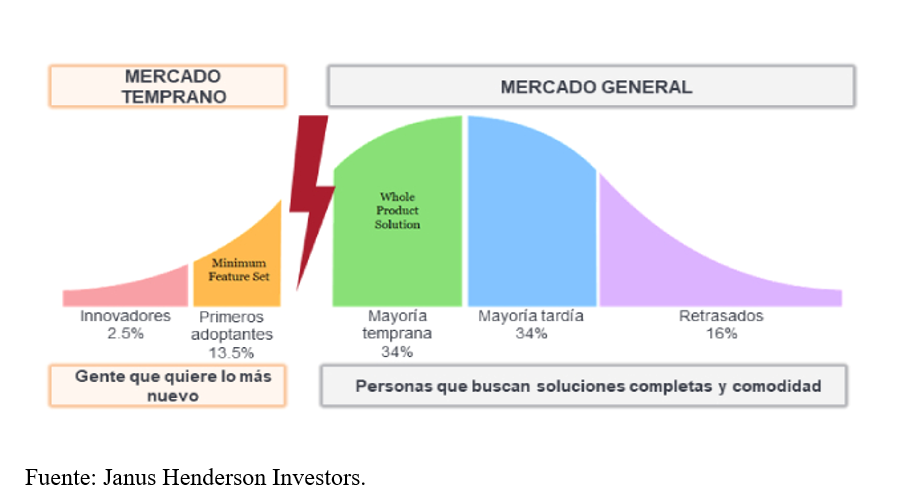

Dado todo el revuelo del mercado en torno a la IA, los inversores pueden estar preguntándose si han perdido el tren de obtener exposición a esta temática. La exageración suele ir de la mano de la aparición de una tecnología transformadora y trae consigo un gran revuelo. Aun así, creemos que una característica única de la IA es la amplitud de actores en todos los sectores y cadenas de valor a los que puede proporcionar beneficios duraderos.

Quizá los benefactores más fundamentales de la IA sean los facilitadores: las empresas que producen las GPU y los bienes de equipo necesarios para crear la infraestructura física que sostiene el ecosistema de la IA.

Los siguientes son los creadores de IA. Entre ellos figuran las empresas que ya han lanzado plataformas de IA, como los principales operadores de Internet y los proveedores de servicios en la nube que disponen de enormes conjuntos de datos. Para algunos creadores, la IA complementará sus propios modelos de negocio, y en otros puede considerarse como una unidad de negocio al servicio de los clientes. Otros creadores son los proveedores de software como servicio (SaaS) que utilizan la IA para reforzar su oferta de productos y las empresas de software centradas en sectores verticales de negocio específicos.

Aunque estos ejemplos tienen la IA integrada en su ADN, la lista de beneficiarios potenciales puede ampliarse para incluir empresas de todos los sectores que tienen la oportunidad de aprovechar la IA para impulsar resultados empresariales positivos.

Además de tener en cuenta los impactos de la IA en el entorno corporativo ―muchos de los cuales aún no se han identificado―, los inversores preocupados por llegar tarde a la fiesta de la IA deberían recordar la siguiente máxima: el potencial de beneficios de los avances tecnológicos suele sobreestimarse a corto plazo, mientras que se subestima considerablemente a más largo plazo.

Este es probablemente el caso de la IA. Aunque ya se han identificado los innovadores y los pioneros adoptantes, los inversores, y a menudo las propias empresas, aún no están seguros del impacto total que tendrá la IA en varios sectores, modelos de negocio y funciones. Una cosa que creemos, sin embargo, es que, al igual que con otros avances innovadores, habrá líderes y rezagados, y estos últimos corren el riesgo de ser desintermediados por no entender la magnitud del potencial disruptivo de la IA. Creemos que la mayor parte de las repercusiones comerciales y de inversión de la tecnología aún están por producirse.

Al impulsar la productividad, muchos expertos creen que la IA podría influir en el crecimiento económico, los salarios, el nivel de inflación e incluso los tipos de interés. Dentro de los mercados financieros, la capacidad de las empresas para aprovechar eficazmente la IA será un factor que deberá tenerse en cuenta en el precio de sus acciones, y los mencionados efectos macroeconómicos de la IA deberán ser considerados por los inversores en renta fija. La conclusión es que muy pocas áreas de la economía mundial son inmunes al despliegue de la IA.

Tribuna de Denny Fish, gestor de carteras de Janus Henderson, y Michael NcNurney, estratega de inversión.

Jupiter AM ha anunciado cambios en su equipo de Deuda de Mercados Emergentes (EMD). La gestora ha nombrado a Reza Karim responsable de este equipo y de las estrategias de deuda de mercados emergentes. Karim, que se unió a la firma en 2017, ha ocupado el cargo de cogestor de estos fondos desde finales de 2021, y ahora pasa a ser su responsable directo. Además, sustituirá en el cargo a Alejandro Arévalo, que dejará la compañía próximamente, según ha explicado la compañía en un comunicado en su página web.

Según indica la gestora, Karimcontará con el apoyo de Alejandro di Bernardo, CFA, y Xuchen Zhang, CFA, quienes han sido miembros del equipo de EMD desde agosto de 2018 y marzo de 2020, respectivamente, así como del equipo más amplio de Renta Fija de Jupiter AM. Aunque el equipo de renta fija ya cuenta con recursos sólidos, estos cambios han brindado la oportunidad de respaldar a Reza, Alejandro di Bernardo y Xuchen con la incorporación de nuevos talentos.

«Dado que todos los fondos de EMD de Jupiter son gestionados de manera colaborativa, habrá una transición ordenada de responsabilidades hacia el liderazgo del cogestor actual, Reza Karim. Estamos completamente seguros de que la transición para los clientes será fluida. EMD es una clase de activos importante para Jupiter. Creemos que tenemos un equipo sólido en su lugar, con el potencial de aumentar significativamente nuestra escala en esta área, especialmente en el canal institucional, a medida que las necesidades de nuestros clientes continúan evolucionando. Con este fin, buscaremos complementar el equipo con talento adicional en inversión a su debido tiempo», ha afirmado Matthew Morgan, responsable de Renta Fija en Jupiter AM.

Actualmente, el equipo de renta fija está dirigido por Matthew Morgan y compuesto por 13 gestores de inversión dedicados, 13 analistas de renta fija dedicados, un director de inversiones y un gestor de inversiones dedicado a ESG. Además, cuenta con el apoyo más amplio del equipo de Supervisión de Jupiter AM y un equipo de trading dedicado, que ayuda con la ejecución diaria en los mercados de renta fija y divisas.

Cohen anunció este miércoles el nombramiento de Marina Kempny como Chief Revenue Officer, según un comunicado.

«En su nuevo cargo, tendrá el desafío de impulsar la cultura de la compañía centrada en el cliente para brindar un servicio de excelencia. Kempny liderará todas las áreas de soporte comercial, con el objetivo de orientar el foco de sus equipos a identificar oportunidades de crecimiento y mejora, a asegurar siempre los estándares de excelencia de los servicios y a lograr mayor competitividad en el mercado», señala la nota.

“Sabemos que con el liderazgo de Marina vamos a alcanzar resultados excepcionales y a continuar fortaleciendo nuestro posicionamiento en la industria”, aseguró Anna Cohen, CEO de la empresa.

La trayectoria de Kempny en Cohen se inició en 2018, año en el que ingresó en la función de Gerente de Marketing y Comunicación.

La firma argentina destacó la labor de Kempny para «implementar estrategias innovadoras que han contribuido significativamente al aumento de la visibilidad y posicionamiento de la compañía en un mercado altamente competitivo»

«Entre algunos de los hitos que reflejan su aporte a la compañía, figura la construcción de Perspectivas.cohen.com.ar. Además, ha impulsado un fructífero trabajo con el Directorio y los líderes para consolidar el posicionamiento estratégico y poner en primer plano la cultura client-centric de la empresa», expresaron desde Cohen.

El debate presidencial, el primero entre la vicepresidenta Kamala Harris y el expresidente Donald Trump, fue un intercambio duro de posiciones políticas, económicas y geoestratégicas que, según los expertos, dejó mejor posicionada a la demócrata.

Estos eventos, salvo el anterior que impulsó la renuncia a la reelección por parte de Joe Biden, no son definitorios pero ayudan a los electores indecisos.

En materia económica, los dos candidatos prometieron continuar con los estímulos, pero para el mercado hasta el momento solo aportaron más volatilidad y ansiedad ante la reunión del FOMC la semana próxima.

Por un lado, Harris recalcó sus planes de créditos fiscales e iniciativas gubernamentales para la vivienda con partidas que podrían ser de 6.000 dólares para los jóvenes. También habló de un aumento del impuesto de sociedades, subida de impuestos a los ricos y reducir los costes de los medicamentos de Medicare.

Trump por su parte, volvió a su emblema presidencial de aumentar los aranceles para la importación, recortes del impuesto de sociedades y la desregulación, especialmente de la exploración energética. Además, el expresidente entre 2017 y 2021, insistió en la reducción de la independencia de la Reserva Federal.

En la opinión de Sebastian Paris Horvitz, director de análisis de LBP AM (accionista de La Financière de l’Echiquier) el debate “parece haberse saldado a favor de Kamala Harris, según la mayoría de los comentarios de los expertos y las casas de apuestas online”.

Sin embargo, para el experto está por ver si Harris mantiene esta ventaja por lo que espera que este debate solo genere un poco más de volatilidad en los mercados hasta que la Fed tome una decisión de política monetaria la próxima semana.

“Las orientaciones que dará la Fed con su decisión de política monetaria de la próxima semana serán lo más decisivo para los mercados a corto plazo”, aseguró.

Thomas Mucha, estratega geopolítico en Wellington Management, coincidió en que Harris llevó la ventaja del debate pero la elección será “muy reñida” hasta el 5 de noviembre.

“Las encuestas en tiempo real mostraron que la actuación de Harris caló entre los votantes de los estados indecisos, especialmente en lo que respecta al derecho al aborto, la atención sanitaria, la inmigración y otras cuestiones que probablemente impulsen una mayor participación entre las mujeres, los votantes afrodescendientes y los más jóvenes”, resumió Mucha.

Además, la vicepresidenta fue capaz de provocar que Trump se saliera del guion en varias respuestas, como el tamaño de las multitudes en sus mítines y, por primera vez en la historia de los debates presidenciales de EE.UU., las afirmaciones infundadas de un ex presidente de que los inmigrantes se comen a las mascotas.

Para el experto de Wellington Management, una carrera reñida por la Presidencia aumentaría la probabilidad de un resultado disputado durante la transición presidencial, y potencialmente, aumenta el riesgo de violencia política interna en un entorno de por sí, tan polarizado.

“Este resultado sería claramente negativo para los mercados en general, así como para el contexto geopolítico, ya de por sí difícil”, enfatizó Mucha.

Norman Villamin, Group Chief Strategist de UBP (Union Bancaire Privee), también insistió en que el debate “brindó a la vicepresidenta la oportunidad de revertir la pérdida de impulso que ha experimentado en el último mes tras su brillante ascenso a la nominación demócrata en agosto”.

Por otro lado, Trump no ha logrado aprovechar el nuevo impulso adquirido desde agosto y eso generará que tanto demócratas como republicanos, probablemente, se centrarán en garantizar un alto grado de participación de sus respectivos partidarios de cara a las elecciones, explicó Villamin.

Para los inversores, la reacción del mercado al resultado del debate de la noche anterior destaca la importancia de adoptar una estrategia de gestión de riesgos para esta fase de la economía y las elecciones. Por ejemplo, el oro, los fondos de cobertura y las acciones de alta calidad deberían ofrecer un refugio ante la volatilidad que puede desarrollarse a medida que nos acercamos al final del año.