Erste Asset Management GmbH (Erste AM) ha firmado un acuerdo para comprar el 100% de las acciones de Impact Asset Management GmbH (I-AM), que hasta ahora ha sido mayoritariamente propiedad de Cubic (London) Ltd. La operación todavía está sujeta a las correspondientes aprobaciones regulatorias.

Según explica la gestora, esta adquisición estratégica tiene como objetivo fortalecer la posición de Erste AM como un proveedor líder de soluciones de inversión ESG y sostenibles, además de expandir su presencia en el mercado alemán. Además, señala que Erste AM no solo puede fortalecer su posición en el mercado en el área de ESG, sino también acceder a nuevos ámbitos de negocio.

En concreto, la adquisición incrementa los activos ESG bajo gestión de Erste AM a aproximadamente 28.700 millones de euros, lo que corresponde al 33,1% del total de activos de Erste AM (alrededor de 86.700 millones de euros a fecha del 31 de julio de 2024).

A raíz de este anuncio, Heinz Bednar, CEO de Erste Asset Management GmbH, ha declarado: “La adquisición de I-AM es un paso importante en nuestra dirección estratégica y nos permite ampliar significativamente nuestra cartera de productos ESG. En particular, los fondos de microfinanzas y las sólidas relaciones de mercado en Alemania complementarán nuestra gama de productos y servicios de manera sobresaliente. Esta adquisición subraya nuestro compromiso con un papel de liderazgo en inversiones sostenibles y nos permite seguir ofreciendo a nuestros clientes soluciones financieras innovadoras y sostenibles”.

Por su parte, Günther Kastner, fundador y director de inversiones de Impact Asset Management GmbH, ha comentado: “Esperamos llevar la experiencia y las estrategias exitosas de I-AM al Grupo Erste AM y, de esta manera, poder ofrecer a nuestros clientes una gama aún más completa de soluciones de inversión sostenibles”.

Según el comunicado sobre esta operación, el equipo directivo se mantendrá e I-AM continuará operando como una subsidiaria de Erste AM para asegurar la continuidad exitosa del negocio. La adquisición de I-AM por parte de Erste AM permitirá al grupo fortalecer aún más sus competencias en ESG y acceder a nuevos segmentos de mercado.

Global Digital Finance (GDF), comunidad de innovación abierta que promueve y acelera la adopción de las finanzas digitales, y ACI Financial Markets Association (ACI FMA), asociación global que representa a profesionales de los mercados financieros, han anunciado el lanzamiento de un nuevo Grupo de Trabajo Conjunto de Custodia de Estándares (WG) destinado a promover y supervisar los Estándares Globales de Criptoactivos (los Estándares).

El lanzamiento de este grupo de trabajo representa la siguiente fase del Grupo de Trabajo de Instituciones Financieras Globales para Cripto (GFIC) de GDF. Inicialmente creado para fomentar un marco común de conducta financiera y estándares operativos para criptoactivos en el mercado mayorista, el Grupo de Trabajo GFIC ha establecido las bases para un ecosistema sólido y transparente a través del desarrollo de los Estándares. En julio de 2023, GDF lanzó los Estándares, un código pionero de conducta diseñado para instituciones financieras que participan en actividades de intermediación en mercados de criptoactivos, incluyendo corretaje, custodia y liquidación.

A medida que el sentimiento institucional hacia los criptoactivos y activos digitales sigue mejorando, especialmente tras la aprobación y los volúmenes de negociación de los ETFs de Bitcoin y Ethereum al contado, la necesidad de mercados justos y transparentes nunca ha sido más urgente. El nuevo grupo de trabajo abordará esta necesidad enfocándose en varias iniciativas clave, en concreto tres:

Desarrollar escenarios aplicables y casos de uso para la implementación de los Estándares en el portal educativo ELAC (E-Learning, Attestation, and Certification) de ACI FMA.

Proporcionar un entorno de pruebas («sandbox») para que las empresas prueben la certificación y el cumplimiento de los Estándares a través de ELAC, lo que facilitará una mejor alineación entre los participantes del mercado y promoverá la aplicación coherente de los Estándares.

Asegurar que los Estándares evolucionen a medida que la industria madura, manteniéndolos como un documento dinámico que refleje las prioridades y preocupaciones actuales de la industria. La Autoridad de Conducta Financiera del Reino Unido (FCA) ha expresado su firme apoyo a los Estándares y los considera un valioso complemento para futuras normativas de la FCA sobre criptoactivos.

«Este nuevo Grupo de Trabajo con ACI FMA es un paso crucial para garantizar que los Estándares Globales de Criptoactivos sigan siendo dinámicos y relevantes a medida que el espacio de los activos digitales evoluciona rápidamente. Al integrar estos estándares en el Portal ELAC, estamos ayudando a establecer un punto de referencia para las mejores prácticas y apoyando a los participantes del mercado al proporcionarles las herramientas que necesitan para navegar con confianza en este complejo panorama. Nuestro objetivo es hacer que estos Estándares sean un pilar de integridad y transparencia en los mercados de criptoactivos y activos digitales, y facilitar la participación institucional en este ecosistema dinámico», ha destacado Madeleine Boys, directora de Programas e Innovación en GDF y Copresidenta del nuevo Grupo de Trabajo.

Por su parte, Rui Correia, director ejecutivo de Educación y Presidente de la Junta de Educación de ACI Financial Markets Association, y Copresidente del nuevo Grupo de Trabajo, ha añadido: «Estamos muy contentos de asociarnos con Global Digital Finance en una iniciativa tan importante que apoyará una mayor adherencia a los más altos estándares de comportamiento ético y profesional por parte de los participantes en los mercados de activos digitales. Con el nuevo Grupo de Trabajo, el Portal ELAC ofrecerá una combinación de casos prácticos en tiempo real y preguntas teóricas adaptadas a las características de estos mercados, y permitirá a los participantes demostrar de manera continua que están implementando con éxito los Estándares en sus roles diarios».

GDF y ACI FMA creen que esta colaboración desempeñará un papel crucial en el desarrollo continuo de los Estándares, y apoyará la participación de los participantes del mercado de criptoactivos de una manera consistente y alineada con las mejores prácticas globales.

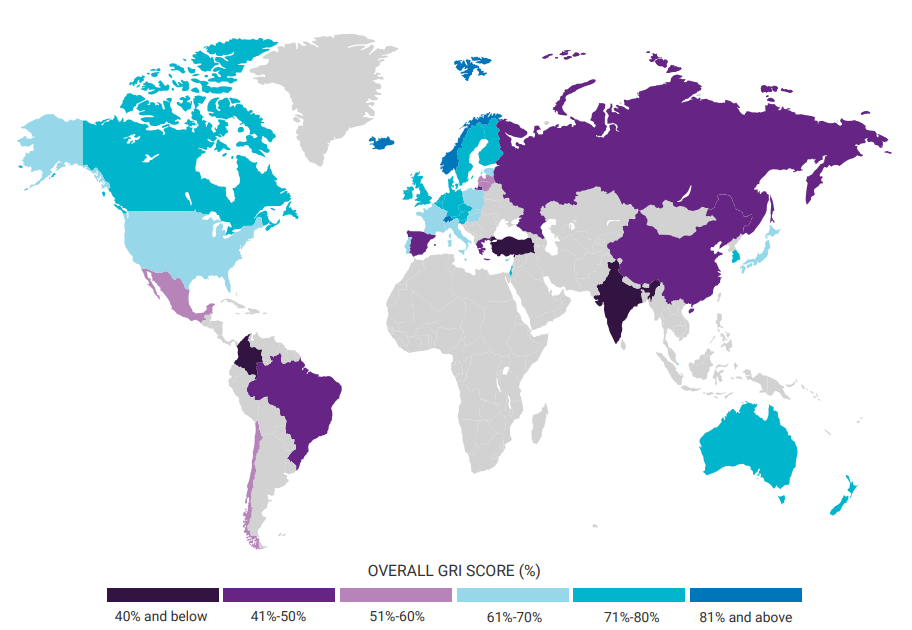

¿Está dudando si podrá jubilarse o no? Tranquilo, según el Índice Mundial de Jubilación (GRI) elaborado por Natixis IM, las condiciones para jubilarse se mantienen estables a nivel mundial. La última edición de este índice muestra que, después de que el año pasado casi todos los países desarrollados mejoraran su puntuación, la jubilación está asegurada.

Los países con mejores resultados en su Índice Mundial de Jubilación (GRI) han obtenido clasificaciones más coherentes en todos los subíndices, lo que muestra una estabilización de las perspectivas mundiales en materia de jubilación. La lista de países que figuran entre los 10 primeros del índice se ha mantenido igual durante dos años consecutivos. Sin embargo, los particulares sienten la presión a medida que más y más se dan cuenta de que están solos cuando se trata de financiar su seguridad económica en la jubilación.

En el índice de este año, Suiza ha desbancado a Noruega del primer puesto después de dos años con una puntuación global del 82%, situando a Noruega (81%) en segundo lugar. Los 10 primeros puestos apenas varían: Islandia (3º), Irlanda (4º) y Australia (7º) mantienen sus posiciones. Alemania y Dinamarca suben un puesto cada una con respecto al año pasado, ocupando la 8ª y 9ª posición, mientras que Países Bajos adelanta a Luxemburgo en la 5ª posición, descendiendo al 6º puesto. No obstante, Nueva Zelanda registra el cambio más significativo entre los países con mejores resultados, al descender dos puestos y situarse en el 10º.

Creado en colaboración con Core Data Research, el GRI proporciona una referencia mundial que incorpora una amplia variedad de factores esenciales para que las personas disfruten de una jubilación saludable y segura. Entre ellos se incluyen importantes factores financieros, así como consideraciones como el acceso a la atención sanitaria y su coste, las condiciones climáticas, el estado de la gobernanza y la felicidad general de la población. Las clasificaciones del GRI son relativas, no absolutas, y se basan en un agregado de puntuaciones medias del 0% al 100% para 18 medidas de rendimiento en cada uno de sus cuatro subíndices (Finanzas en la Jubilación, Bienestar Material, Salud y Calidad de Vida) que se combinan para ofrecer una imagen global del entorno para los jubilados.

“Es bueno y esperanzador ver un conjunto coherente de resultados en la edición del GRI de este año, aunque todavía hay que mejorar en la mayoría de los casos, en un entorno general caracterizado por aumento de los niveles de deuda, presiones fiscales y tipos de interés más altos. Si queremos prevenir una crisis de jubilación más adelante, un paso decisivo es invertir y trabajar con un asesor financiero profesional, para diseñar una cartera resistente y correctamente diversificada, con la que aprovechar al máximo las oportunidades de ahorro que surjan y que contemple soluciones que se adapten a los objetivos individuales de jubilación y al entorno actual. Afortunadamente, cada vez más personas asumen su responsabilidad a la hora de garantizar su seguridad económica en la jubilación”, explica Javier García de Vinuesa, responsable de Natixis Investment Managers para Iberia, en relación con los resultados de la encuesta.

Principales movimientos del índice

Según destaca la gestora, Suiza, que encabeza el GRI de este año, ostenta una puntuación perfecta en el indicador de desempleo, lo que refleja la impresionante tasa de participación de la población activa del país. También destaca que Islandia mantiene su tercer puesto por segundo año consecutivo a pesar de experimentar descensos en la mayoría de los subíndices. «En particular, Islandia ha visto descender siete puestos su clasificación en el indicador de Salud (de los 10 primeros al 11º), incluso después de aumentar ligeramente su puntuación», matizan. Llama la atención que Noruega ha experimentado un descenso tanto en el subíndice de Bienestar Material, del 1º al 6º, como en el de Finanzas en la Jubilación, saliendo de los diez primeros puestos en ese subíndice para terminar en el 12º debido a los descensos en el indicador de presión fiscal, dependencia de la tercera edad y gobernanza.

En cambio, Luxemburgo sube cuatro puntos porcentuales y obtiene el primer puesto en el subíndice de Salud, impulsado por un aumento de su puntuación en esperanza de vida, desbancando a Noruega, que anteriormente ocupaba el primer puesto; a la par que Eslovenia y Bélgica suben cuatro peldaños cada una: Bélgica pasa del puesto 19 al 15, y Eslovenia se queda a las puertas del top ten, al subir del escalón 15 al 11.

Por último, destaca que Irlanda lidera el subíndice Finanzas en la Jubilación, tras mejorar su puntuación en un punto porcentual, hasta el 74%, gracias a la constante reducción de la deuda pública, mientras que Reino Unido asciende dos puestos en el GRI de este año, hasta el 14º, debido a las mejoras en el subíndice de Salud, mientras que las puntuaciones en los demás subíndices no varían.

Los ciudadanos se sienten cada vez más solos en la jubilación

A pesar de las perspectivas generalmente positivas para la seguridad de la jubilación a nivel mundial, los resultados de la Encuesta Global Natixis de Inversores Individuales de 2024 muestran que el número de individuos que cree que es cada vez más su responsabilidad financiar la jubilación por su cuenta, en lugar de depender de las pensiones públicas y privadas, creció del 67% al 81% entre 2015 y 2023. Además, el número de individuos que cree que hará falta un milagro para alcanzar la seguridad en la jubilación aumentó del 40% en 2021 al 45% en 2023. Uno de cada cinco inversores (19%) afirma que, aunque pudieran ahorrarse un millón de dólares, no podría permitirse la jubilación, lo que incluye al 18% de los que ya han acumulado un millón de dólares.

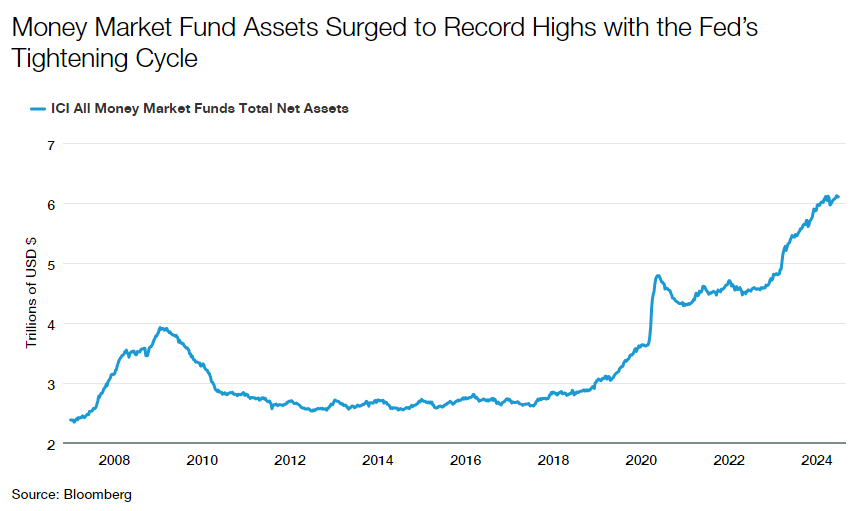

El informe también identifica cuáles son los riesgos a los que se enfrentan los particulares, en concreto, ha identificado cuatro. En primer lugar señalan los tipos de interés. «Mientras que los tipos bajos habían sido un riesgo clave para los jubilados durante los más de 15 años posteriores a la Crisis Financiera Mundial, el entorno actual de tipos más altos presenta nuevos riesgos. En particular, con más de 6 billones de dólares invertidos en fondos del mercado monetario, depósitos e instrumentos similares, deben ser conscientes de cómo la actual trampa del efectivo podría impedirles satisfacer su necesidad de una fuente sostenible de ingresos a largo plazo», explican.

En segundo lugar, identifican la inflación. En su opinión, lo peor puede que ya haya pasado, ya que la inflación retrocede lentamente hacia los objetivos de los bancos centrales, pero el episodio de subida de precios posterior a la pandemia ha servido para recordar con crudeza lo rápida y grave que puede ser la inflación. Ahora que el 83% de los inversores afirman que los recientes acontecimientos les han recordado la gran amenaza que supone la inflación para la seguridad de su jubilación, los inversores tendrán que actuar en consecuencia para asegurarse de que están preparados para cualquier nuevo episodio en el futuro.

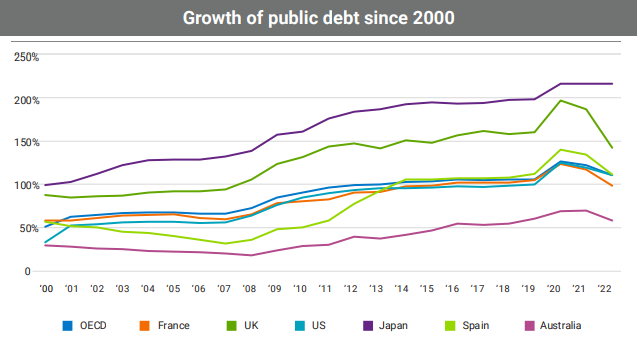

Otro riesgos es la deuda pública, que en los países de la OCDE se ha más que duplicado en el primer trimestre del siglo XXI, mientras los responsables políticos sorteaban, primero la crisis financiera mundial y, luego, la pandemia del Covid-19. Aunque las medidas eran necesarias para evitar el colapso económico a corto plazo, a los responsables políticos no les queda más remedio que pagar la deuda a largo plazo. A un número creciente de personas les preocupa que se les pida que paguen la cuenta y que esto se traduzca en recortes de las prestaciones públicas de jubilación, que son la piedra angular de sus planes de jubilación.

Por último, señalan como riesgo «las propias personas». «Una jubilación segura es un viaje, no un destino. El éxito requiere expectativas realistas y un compromiso significativo por parte de los individuos. Aunque muchos pueden apreciar esto en concepto, no todos los inversores establecen hipótesis razonables y se fijan objetivos realistas. Los resultados de la encuesta GRI muestran que los inversores no tienen una visión consistente de lo que se necesita para tener éxito», concluye la gestora en su informe.

Pixabay CC0 Public Domaintop10-casinosites from Pixabay

La renta fija se ha asociado tradicionalmente con la estabilidad y la generación de ingresos. Este papel se ha visto singularmente cuestionado desde la primavera de 2022, cuando la Reserva Federal (Fed) se embarcó en una serie de subidas masivas de tipos que los mercados no habían experimentado en una generación. No es de extrañar que muchas estrategias e índices de renta fija registraran los peores rendimientos totales de su historia. Naturalmente, muchos inversores acudieron en masa a la parte corta de la curva, aprovechando los elevados rendimientos. Sin embargo, la tendencia está cambiando, ya que se espera que la Fed recorte los tipos varias veces a lo largo del próximo año.

Comencemos analizando el entorno de tipos de interés pospandémico, concretamente las implicaciones del ciclo de subidas de la Fed. La Fed y otros bancos centrales utilizaron sus tipos de interés oficiales como herramientas para reconducir los niveles de inflación excesivamente elevados hacia lo que consideran “normal” o dentro de sus respectivos intervalos objetivo.

Los mercados de activos de riesgo subieron en respuesta a la mejora de los datos de inflación en ausencia (hasta ahora) de una recesión en EE.UU. Además, el ciclo alcista propició una atractiva generación de rendimientos en instrumentos a corto plazo, como las letras del Tesoro, los fondos monetarios y los certificados de depósito (CD). A mediados del verano de 2023, la letra del Tesoro a 6 meses rendía casi el 5,5%, el nivel más alto desde el 2000. A medida que los rendimientos aumentaban, el dinero les seguía, con fondos del mercado monetario preferentes y tributables recibiendo un total combinado de 965.000 millones de dólares en flujos para el año natural 2023, según Morningstar. Esto contrasta con el espacio de bonos imponibles activos, que ha experimentado una entrada neta de sólo 33.000 millones de dólares durante el mismo período.

La subida de tipos tuvo el efecto de aumentar los cupones pagados por los nuevos títulos de renta fija, lo que debería favorecer los rendimientos a futuro.

Pero quizás lo más importante es que la venta de tipos redujo el precio en dólares de los bonos ya existentes, muchos de los cuales son bonos del Estado o de empresas con grado de inversión y bajo riesgo crediticio. Como resultado, el mercado de bonos cotiza con descuento a pesar de que los títulos de renta fija, salvo en caso de impago, vencen “a la par” o a 100 dólares. Es este “tirón a la par” lo que debería impulsar rentabilidades atractivas en el futuro, a medida que los tipos bajen potencialmente en respuesta a un giro de la política de la Fed.

El término “pull-to-par” se refiere a la tendencia de los bonos a acercarse a su valor nominal (valor a la par, o 100$) a medida que se acercan al vencimiento. Los bonos que cotizan con descuento verán subir sus precios a medida que se acerque su vencimiento, mientras que los bonos que cotizan con prima (es decir, por encima de 100$) verán caer sus valores al par con el paso del tiempo. En el entorno actual, con la Fed cerca del inicio de los recortes de tipos (en el momento de escribir este artículo), los valores de renta fija con precios por debajo de su valor nominal tienen potencial para una apreciación significativa del precio. Esa revalorización, además de los pagos regulares de cupones, genera una mayor rentabilidad total para los inversores. Creemos que esta rentabilidad total eclipsa probablemente los rendimientos que puedan obtenerse de los instrumentos a corto plazo en el futuro.

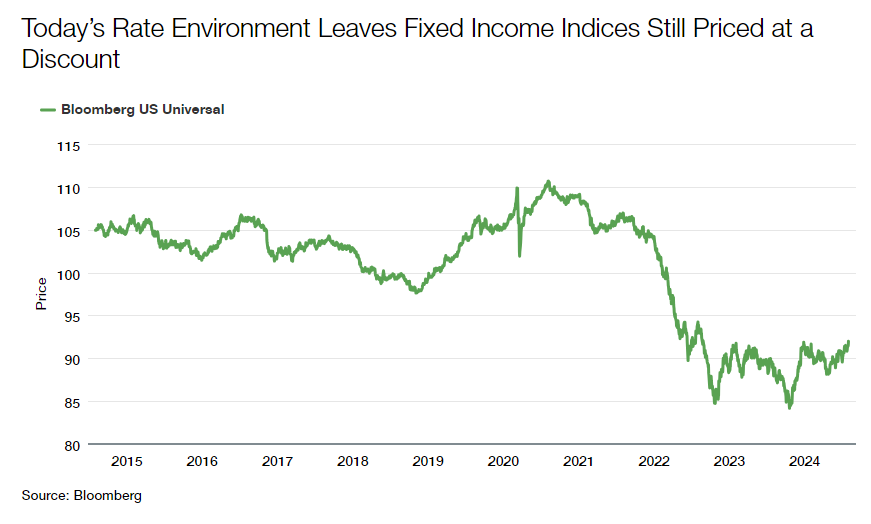

Para ilustrar lo excepcional que es el entorno actual de la renta fija, examinemos los datos históricos de precios de varios índices de renta fija en los últimos 10 años (ver gráfico). Durante la mayor parte de este periodo, el precio medio del índice Bloomberg U.S. Universal estuvo cerca o por encima de la par, con un precio medio de unos 100,50 dólares. La subida de los tipos hizo descender los precios medios en dólares del índice, y también de las carteras activas, hasta niveles casi sin precedentes, por debajo de los 92 dólares a 31 de julio de 2024. Dada la calidad de los componentes del índice, es razonable que un inversor crea que estos bonos volverán a la par a medida que se acerque su vencimiento, proporcionando así a los inversores un impulso adicional a la rentabilidad por encima del mero recorte de los pagos de cupones.

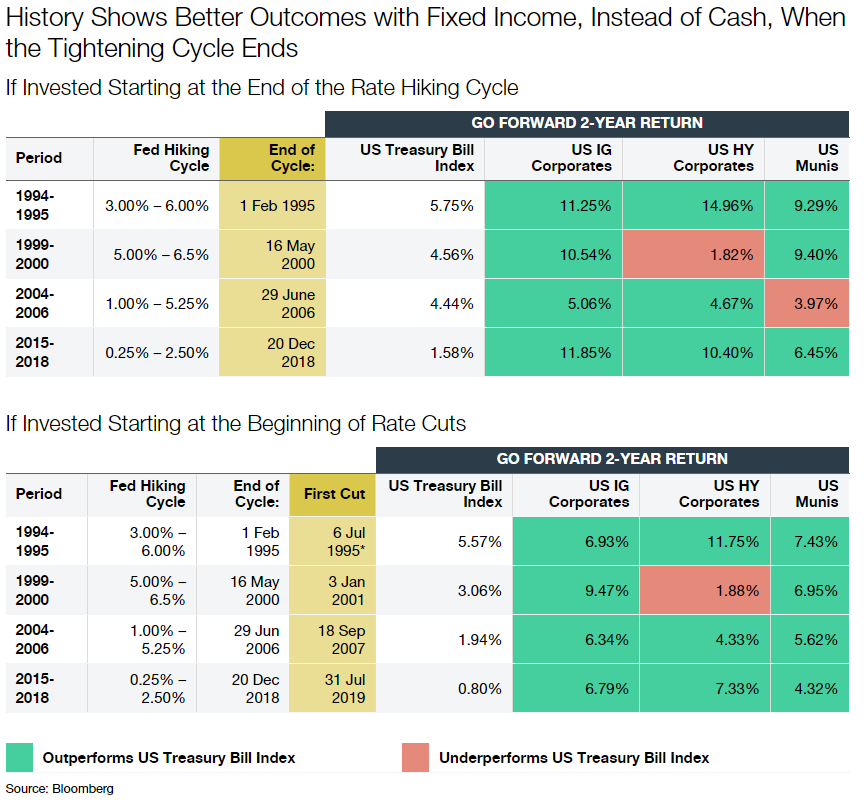

Otro punto de vista para analizar el valor relativo de la renta fija frente al efectivo son los datos históricos sobre el comportamiento de ambos instrumentos en un entorno similar al actual, es decir, cuando la Reserva Federal empieza a recortar los tipos de interés. Hemos analizado los datos de los cuatro últimos ciclos de endurecimiento de la Fed, que se remontan a mediados de la década de 1990, para ver cómo se comportaron tanto el efectivo como la renta fija antes y después de que la Fed empezara a recortar los tipos de interés. Utilizamos el índice ICE BofA U.S. Treasury Bill como indicador de los instrumentos a corto plazo y seleccionamos cuatro índices Bloomberg que representaban tanto a los valores por encima como por debajo del grado de inversión para la renta fija.

Como muestra la tabla, los rendimientos a dos años produjeron, en la mayoría de los casos, mejores resultados económicos cuando se poseía renta fija frente a permanecer invertido en letras del Tesoro. Estos resultados son coherentes cuando se puso el dinero en efectivo al final de los ciclos de subidas o al principio de los recortes, aunque los inversores obtuvieron mejores resultados al no esperar a que la Fed recortase primero. En la coyuntura actual, en la que la Fed se plantea relajar su política monetaria, y con una elevada probabilidad de debilidad económica en 2025, la renta fija tiene un potencial similar para superar esta vez al efectivo.

Combinando la generación de rentabilidad de los cupones y el efecto “pull-to-par” a medida que los tipos caigan potencialmente, los inversores pueden superar a las letras del Tesoro, los certificados de depósito y los fondos monetarios en los próximos meses y años. Creemos que la gestión activa sigue siendo valiosa para captar este exceso de rentabilidad y añadir potencialmente alfa sobre los benchmarks. Muchos activos de renta fija con características atractivas de rentabilidad/riesgo, como los bonos a más corto plazo con calificación IG dentro del ámbito de las titulizaciones y las hipotecas residenciales, están fuera de los índices de referencia y representan algunas de las oportunidades más atractivas de la actualidad.

El concepto de ganar cupón más el pull-to-par representa una valiosa oportunidad para los inversores en renta fija mientras la Fed estudia recortes de tipos. Si se combina con estrategias eficaces de gestión activa, el efecto pull-to-par puede constituir una poderosa herramienta para lograr rendimientos superiores y mejorar la rentabilidad global. Pero el momento es esencial. En el momento de escribir estas líneas, los rendimientos actuales siguen pareciendo interesantes, incluso en una cartera de alta calidad. Así que ahora es el momento de hacer esos movimientos, no de esperar a que los rendimientos caigan aún más.

Tribuna de Rob Costello, gestor de carteras de clientes de Thornburg Investment Management.

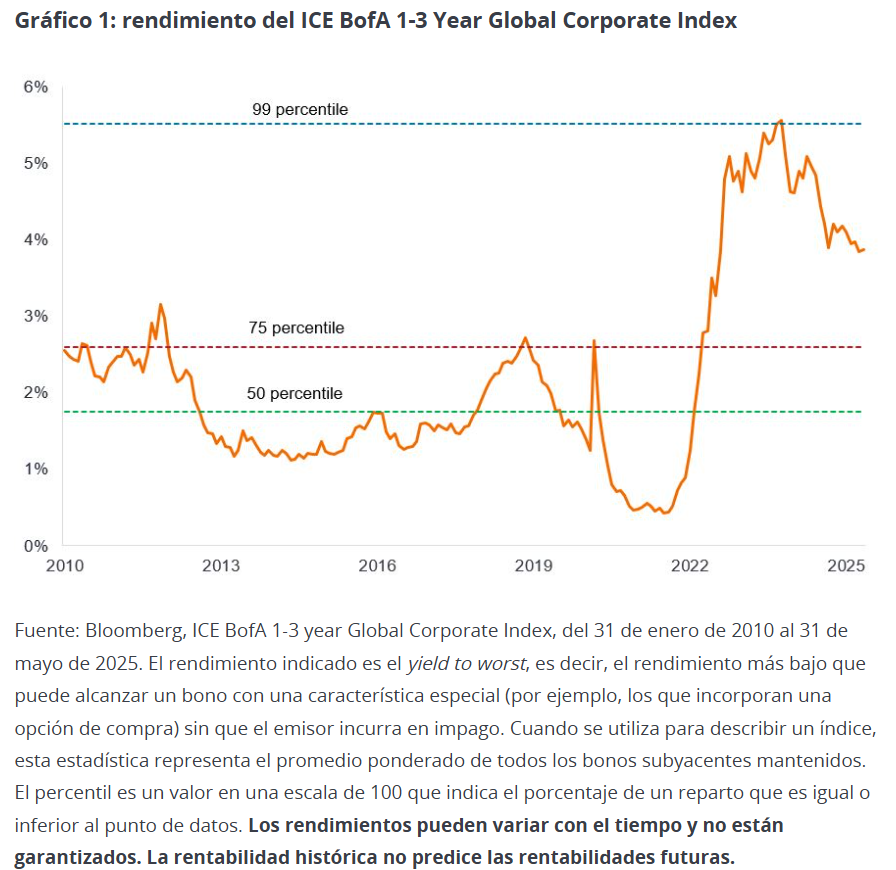

Conseguir rentas atractivas durante gran parte de la última década supuso un reto cuando las tasas de interés rozaban cero y los rendimientos de los bonos no subían mucho. En la actualidad, no hace falta que los inversores asuman mucho riesgo para lograr un nivel de rendimiento históricamente atractivo. Los bonos corporativos investment grade a corto plazo, es decir, los que presentan vencimientos de uno a tres años, conllevan un riesgo de tasas de interés relativamente bajo, y aún así ofrecen rendimientos medios superiores al 3,5%. Si nos remontamos a los últimos 15 años, el rendimiento actual que ofrecen los bonos corporativos globales es mucho más alto que la observación media (percentil 50). De hecho, los rendimientos han sido más bajos durante más del 80% de ese tiempo. Por lo tanto, asegurar los rendimientos que se ofrecen ahora podría resultar rentable, sobre todo si se movieran a la baja.

Fuertes flujos de efectivo

Las empresas se han mostrado resilientes en los últimos años, ya que pasaron buena parte de los años posteriores a la pandemia de COVID fortaleciendo sus balances para poder protegerse frente a vulnerabilidades futuras. Aunque los costes por intereses se dispararon cuando los bancos centrales subieron las tasas, los costes de refinanciación empezaron a estabilizarse a medida que las tasas de interés oficiales fueron cayendo desde sus máximos. La mayoría de las empresas, especialmente los prestatarios de bonos investment grade, se han adaptado bien al nuevo entorno. Por otro lado, la actividad de fusiones y adquisiciones ha sido escasa. Las empresas han evitado celebrar operaciones costosas, a menudo financiadas con deuda, lo que les ha permitido reducir la sensibilidad de sus bonos a los costes por intereses.

Mientras los costes de financiación se han mantenido a raya, los beneficios también han sido sólidos y el consumo ha resistido bien a pesar de la subida de las tasas de interés. En Estados Unidos, casi todas las empresas que componen el S&P500 han declarado ganancias y durante el primer trimestre de 2025, aumentaron en torno al 13,7% interanual.1 En Europa, alrededor de la mitad de las empresas que integran el Stoxx 600 habían declarado beneficios a mediados de junio y, de momento, muestran un aumento medio del 2,3% en el primer trimestre de 2025 comparado con el mismo trimestre del año anterior.1

Estos boyantes beneficios están permitiendo que se mantengan razonablemente saludables las métricas de crédito. Aunque los aranceles pueden estar creando un obstáculo para los beneficios en algunas áreas (al elevar los costes para las empresas y mermar los volúmenes para los exportadores), esto se ve compensado parcialmente por el mayor gasto público. En Estados Unidos, se cree que la ley «One Big Beautiful Bill Act» de Trump aumentará el déficit federal del país en 1,9 billones de dólares durante los años fiscales 2025-29, según la Oficina de Presupuesto del Congreso de Estados Unidos.2 Estiman que sus efectos de transmisión podrían elevar el producto interior bruto (PIB) en un 0,9% en 20262, lo que supondría un espaldarazo para los bonos corporativos.

La mayoría de los países de mercados desarrollados han prometido aumentar su gasto en defensa, mientras que Alemania ha anunciado un importante programa de infraestructuras. Centrándonos solo en el fondo de infraestructuras de Alemania, la Comisión Europea ha estimado que el PIB del país podría aumentar un 1,25% al término del mandato legislativo (2029) y un 2,5% hacia 2035 debido a las inversiones que realizará el fondo, lo que producirá un efecto indirecto económico que podría elevar el PIB de la UE en un 0,75% en 2035.3

Encontrar el punto óptimo

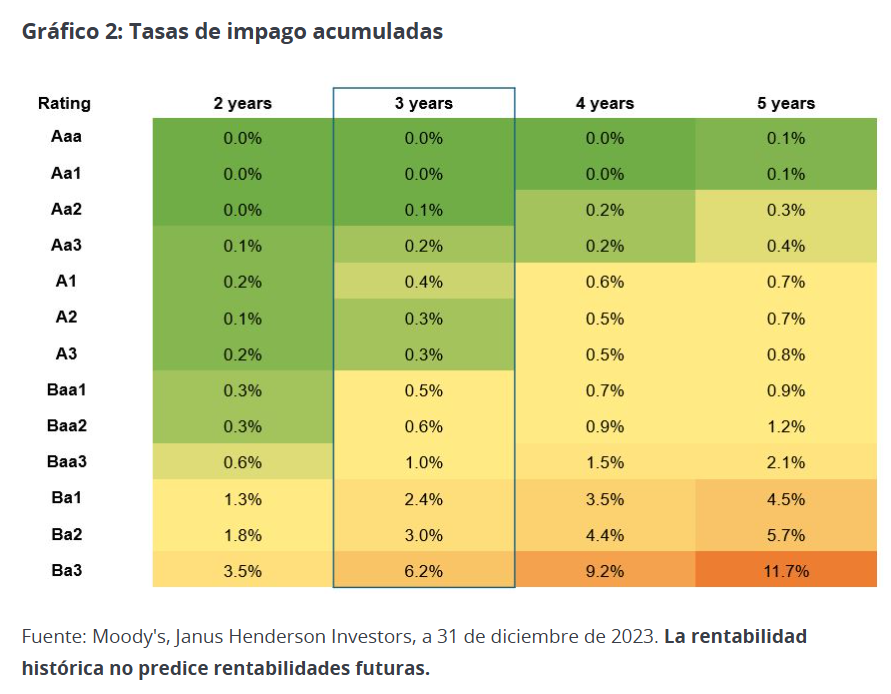

Esto, en su conjunto, presagia buenos tiempos para los ingresos y flujos de efectivo de las empresas, aunque no significa que debamos ser complacientes. Nos reconforta el hecho de que los impagos (el incumplimiento de la obligación de devolver la deuda) suelen ser muy bajos en la categoría de bonos investment grade y se encuentran especialmente controlados durante periodos cortos (véase el Gráfico 2). En nuestra opinión, un trienio ofrece una especie de punto óptimo en el que la incidencia de impagos acumulados sigue siendo relativamente baja, lo que permite a los inversores captar rendimientos sin asumir un riesgo excesivo.

Mediante la incorporación selectiva de algunos bonos high yield, los inversores también pueden cosechar rendimientos más altos a partir de bonos con calificación inferior a investment grade. Por ejemplo, los bonos high yield con calificación BB-B (equivalente a los bonos Ba-B según el baremo de Moody’s) con un plazo de vencimiento de 1 a 3 años generaron un rendimiento medio del 5,7% al final de mayo de 2025.4 Realizando un análisis minucioso de los emisores de bonos y limitando la exposición al segmento high yield a un pequeño porcentaje de una cartera, los inversores pueden tratar de captar parte de ese rendimiento adicional al tiempo que limitan su exposición al riesgo de impago.

Los bancos centrales mantienen su postura de «recortes» de las tasas de interés. Aunque la Reserva Federal estadounidense (Fed) está en modo «pausa», tanto los mercados como las propias previsiones económicas de la Fed auguran nuevos recortes de tasas en los próximos 12 meses. Del mismo modo, se prevé que el Banco Central Europeo y el Banco de Inglaterra aplicarán nuevas rebajas de tasas.5 Ante esto, creemos que sigue siendo un buen momento para emplear bonos corporativos a tipo fijo como modo de asegurarse la obtención de rendimientos relativamente atractivos en previsión de nuevos recortes de tasas de interés y rebajas de las tasas del mercado monetario.

Los inversores podrían tratar de asegurar el rendimiento de hoy comprando un bono individual, pero creemos que un fondo de renta fija con vencimiento fijo podría ofrecer una vía de acceso menos arriesgada. Al igual que un bono individual, tiene un cupón regular y una fecha de vencimiento fija, pero tiene la ventaja adicional de la diversificación en una cartera de bonos. Por otro lado, la selección de crédito corre a cargo de un equipo de expertos, que realizarán un seguimiento de la cartera durante todo su plazo fijo, lo que ayuda a evitar el riesgo de impago y maximizar el rendimiento.

Artículo escrito por James Briggs y Brad Smith, gestores de Carteras y Carl Jones, gestor de Carteras Asociado en Janus Henderson Investors.

1Fuente: LSEG I/B/E/S, S&P500 2025Q1 Earnings Dashboard, 13 de junio de 2025. Perspectivas de beneficios del STOXX 600, 17 de junio de 2025. Los beneficios están sujetos a revisiones posteriores. 2Fuente: Oficina del Presupuesto del Congreso, H.R.1, One Big Beautiful Bill Act (Dynamic Estimate), 17 de junio de 2025. 3Fuente: El impacto económico potencial de la reforma del marco fiscal de Alemania, 19 de mayo de 2025. 4Fuente: Bloomberg, ICE BofA 1-3 Year BB-B Global High Yield Non-Financial Constrained Index, yield to worst, 31 de mayo de 2025. Los rendimientos pueden variar con el tiempo y no están garantizados. 5Fuente: Bloomberg, World Interest Rate Projections, 20 de junio de 2025; Reserva Federal, previsiones económicas, 18 de junio de 2025. No hay garantía de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones.

Tras la emboscada inflacionista de 2022, las elevadas cifras de inflación han caído, al igual que la volatilidad de la inflación, lo que ha azotado a los inversores. A finales de abril, escribía sobre cómo las cifras de la inflación de entonces eran superiores a las expectativas del mercado, algo que no sorprendió a nadie que compre en el súper o pague facturas de suministros.

En las últimas semanas, se ha reproducido un patrón similar, pero esta vez en sentido contrario, ya que las cifras de la inflación directa e indirecta han sorprendido a la baja. Como consecuencia, se han reavivado los rumores sobre recortes de tipos de interés de la Reserva Federal estadounidense.

No descarto la creciente probabilidad de que el mercado anticipe un recorte de tipos en septiembre o en los meses posteriores. Sin embargo, como sugiere el título de este artículo, creo que los inversores están formulando preguntas erróneas. Hay que plantearse si «¿cuándo será el primer recorte de tipos?» y «¿cuántos recortes hará la Fed en 2024?» son las preguntas adecuadas. ¿De verdad son importantes las respuestas? En 2028, cuando estemos analizando la asignación de una cartera a cinco años, ¿se tendrá en cuenta el momento de la primera bajada de tipos?

Otras preguntas mejores que podemos considerar

Quizás una pregunta más pertinente podría ser: ¿por qué podría necesitar el banco central relajar la política monetaria? Y, lo que es más importante, si los precios de los bienes y los servicios están bajando, ¿los ingresos de quién se ven perjudicados? ¿Están bajando también sus costes? ¿Cómo repercutirá esto en los beneficios empresariales en comparación con lo que se ha descontado ya en los precios de las acciones?

Así pues, mientras el mercado aplica alegremente un múltiplo más elevado a los activos de riesgo debido a una tasa de descuento potencialmente más baja, está ignorando los indicios que ofrece la creciente debilidad respecto a los fundamentales de las empresas, que es el aspecto primordial del valor de los activos.

Analicemos lo que ocurrió durante el ciclo de recortes de los tipos de interés que siguió al final del apogeo tecnológico de los años noventa.

A principios de 2001, los fondos federales alcanzaron un máximo del 6%. La brusca desaceleración del crecimiento pilló por sorpresa a la Fed, que recortó los tipos de forma drástica durante los 18 meses siguientes, hasta el 1%. Mientras el mercado de renta variable se hundía antes del penúltimo recorte de la Fed, dado que los beneficios ya habían tocado fondo y estaban a punto de mejorar gracias a los masivos recortes de costes, el índice S&P 500 cedió casi un 40%.

Un argumento en contra radica en que actualmente las valoraciones no son tan elevadas como entonces, lo cual es cierto, por eso no estoy sugiriendo que nos enfrentamos a una caída de tal magnitud. Simplemente, señalo que los recortes de los tipos de interés de los bancos centrales no son una panacea a corto plazo para los decepcionantes resultados de explotación. Así, aunque las valoraciones no se sitúen en los extremos de los años noventa —que fueron las más elevadas de la historia de EE.UU.—, las expectativas de los analistas son de un crecimiento de los beneficios cercano al 9%. Todo lo que se sitúe por debajo de esa cifra será una decepción para los inversores que dispongan de alternativas más allá del mercado de renta variable.

También podemos fijarnos en lo que ocurrió durante el ciclo de recortes de tipos que siguió a la expansión y la burbuja inmobiliaria de mediados de la década de 2000, ya que las valoraciones de las acciones no eran tan elevadas al entrar en esa recesión.

Como muestra el gráfico siguiente, los fondos federales alcanzaron un máximo del 4,25% a principios de 2008 y después se desplomaron hasta el 0% antes de que acabara el año. Al mismo tiempo, el S&P 500 se redujo casi a la mitad.

Lo importante

Desde 2022, la inflación y la política de los bancos centrales están en la mente de todos. Podría decirse que incluso desde antes, en los días de la política de tipos de interés cero y la relajación cuantitativa, que generó un mínimo de los últimos 5.000 años en los costes de endeudamiento.

El «sesgo de inmediatez», junto con otros sesgos cognitivos, puede ser peligroso. En nuestra cabeza, los sesgos pueden a veces usurpar, o al menos diluir, los aspectos importantes que, en el caso de la inversión, son los fundamentales y los flujos de caja futuros. Las respuestas correctas a las preguntas adecuadas, en mi opinión, guardan relación con el valor final. ¿Qué medidas está tomando la empresa? ¿Cómo gestionan el aumento de los costes laborales frente a la caída de los precios de sus productos? Aunque la inteligencia artificial puede aportar eficiencia y ahorro, ¿abre la puerta a nuevos competidores que llegan al mercado más rápido con productos iguales o mejores? ¿Introduce la IA un riesgo de obsolescencia en su negocio? ¿Qué volumen de deuda necesitan refinanciar en los próximos años, y a qué coste? ¿Está todo ello incluido en los modelos de los analistas de renta variable?

Creo que nos dirigimos hacia un punto en el que son los fundamentales los que determinan las valoraciones, no los tipos de descuento o las maniobras de los responsables políticos. Los bancos centrales no pueden arreglar las empresas que están rotas.

El año 2024 ha sido un periodo de relativa estabilidad en el ranking de pensiones y jubilaciones elaborado por Natixis, después del repunte de los mercados desarrollados registrado el año pasado.

Sin embargo, destaca el caso de México, país que registró un notable progreso en la edición 2024 del índice, al escalar del sitio 40 al 36. Lo anterior refleja una posición fortalecida en el índice de Finanzas en la Jubilación, con un 63%, y una mejora en el índice de Calidad de Vida, en el que se elevó a 64%.

La mejor posición en dicho índice, desde un 60% en 2023, destaca los esfuerzos continuos del país por reforzar el bienestar de sus jubilados. Estas mejoras colocan a México en una posición más competitiva, especialmente si se compara con los tres países a la cabeza del Subíndice, donde el promedio es 69.7% en Finanzas en la Jubilación y 86% en Calidad de Vida.

Y efectivamente, el avance de México en el índice de pensiones de Natixis y otros más, refleja ya los efectos de los cambios en el sistema de pensiones mexicano registrado en el sexenio.

Reforma de gran calado en el sistema de pensiones mexicano

La administración que está por concluir dentro de unos días, a cargo del presidente Andrés Manuel López Obrador (AMLO), llevó a cabo en 2021 la primera reforma de gran calado del Sistema de Ahorro para el Retiro (SAR), en 27 años, desde que inició el sistema de cuentas individuales en el SAR.

El gran cambio en dicha reforma consistió en impulsar de manera paulatina pero constante las tasas o cuotas de aportación, que se mantenían en un raquítico 6.5% del salario base de cotización de los trabajadores, hasta niveles de 15% hacia el año 2030, el mayor porcentaje de dicho ajuste recayó en la parte patronal (las cuotas de aportación al SAR en México son tripartitas: gobierno, trabajadores y patrones), ese fue quizás otro de los éxitos del gobierno, al no recargar en los trabajadores el aumento del ahorro para su retiro.

La reforma de gran calado permitirá en teoría elevar las pensiones de los trabajadores de un nivel promedio de 45% a uno de hasta 80% del salario registrado al momento de la jubilación, sin duda un cambio relevante. Pero el gobierno fue más allá y en una estrategia que sorprendió a todos fundó el año pasado un fondo especial para el retiro.

Fondo de Pensiones para el Bienestar, la otra parte de la estrategia

El Fondo de Pensiones para el Bienestar fue delineado e inició operaciones en unos cuántos meses; su aparición despertó inquietud en un inicio, sobre todo por lo que sería el origen de sus fuentes de financiamiento, concentrada en los recursos de los trabajadores con 70 años de edad y más, que no se habían jubilado, lo que representaba alrededor de 45,000 millones de pesos (2,308 millones de dólares), algo que fue calificado por lo especialistas como riesgoso e incluso ilegal.

Pero la propia ley del SAR contemplaba desde hace años la entrega de los recursos de los trabajadores que cuentan con 70 años de edad y más, para ser administrados en un fideicomiso en manos del Banco de México, cuya única obligación era y es solamente esa, la de administrar los recursos.

Así, el Fondo de Pensiones para el Bienestar inició operaciones en julio pasado; en realidad funciona más como un fondo complementario para las pensiones, y no tanto como un fondo de pensiones. Los trabajadores que ganan hasta 16,777 pesos mensuales ( 860.35 dólares), reciben en caso de pensionarse un monto que complementa lo que cobran como tasa de reemplazo, de modo que su pensión corresponde al 100 por ciento del salario reportado al momento de la jubilación.

Sin embargo, este fondo tiene algunas limitantes; la primera de ellas es el salario mencionado de 16,777 pesos, otra más consiste en que es exclusivo para los trabajadores de la ley 1997 y deja fuera a aquellos que cotizan bajo la ley 1973, que todavía son muchos millones de mexicanos. Una limitante adicional es lo ya señalado respecto a sus fuentes de financiamiento, según expertos este fondo tiene recursos para un periodo máximo de entre 5 y 10 años, por lo que en la administración que inicia en octubre deberán encontrar soluciones para incrementar sus recursos.

Lo que es un hecho es que en la administración que concluye el próximo 1 de octubre, fueron notorios los cambios al sistema de pensiones del país, algo no visto en décadas y que ya se refleja en los índices globales, aunque México todavía está muy lejos de los primeros sitios.

Los mejores del mundo

Los mejores sistemas de pensión del mundo según el índice de Natixis están encabezados por Suiza , con una puntuación perfecta en el indicador de desempleo, lo que refleja la asombrosa participación del sector obrero.

Islandia mantiene su 3er sitio por segundo año consecutivo a pesar de experimentar caídas en la mayoría de los subíndices. Notablemente, Islandia registró una baja en el de salud en siete posiciones (de los primeros 10 al 11ro) incluso después de un leve aumento en su puntuación.

Noruega ha visto una caída en el subíndice de Bienestar Material del primer lugar al 6to, y en el de Finanzas en la Jubilación, quedando fuera del top 10 en dicho subíndice y ocupando el 12do lugar debido a caídas en el indicador de presión fiscal, dependencia en la vejez y gobierno corporativo.

Luxemburgo sube cuatro puntos porcentuales para ganar el primer lugar en el subíndice de Salud, impulsado por un aumento en su puntuación de esperanza de vida, superando a Noruega que ocupaba anteriormente dicha posición.

Eslovenia y Bélgica suben cuatro puntos en el ranking, y Bélgica se eleva al 15to desde el 19no lugar, mientras que Eslovenia se queda fuera del top 10 en el lugar 11 desde un 15to.

Irlanda ocupa el primer lugar en el subíndice de Finanzas en la Jubilación, luego de mejorar su puntaje en un punto porcentual al 74% gracias a una estable reducción de la deuda gubernamental. Por su parte Reino Unido escala dos lugares en el índice de este año al 14to, debido a las ganancias en el subíndice de Salud, con puntuaciones sin cambio en el resto de los subíndices.

El resultado del primer debate entre Kamala Harris y Donald Trump aporta otro granito de arena a la incertidumbre en la que se desenvuelven los inversores y empresarios desde agosto.

Al igual que las casas de apuestas, la encuesta instapoll “a tiempo real” llevada a cabo por CNN (que repartía los puntos 63-37 a favor de Harris), así como otras encuestas, daban una victoria sin paliativos a la candidata demócrata, por lo que las probabilidades de que se produzca una “ola azul” deberían verse incrementadas en las próximas semanas. La vicepresidenta ganó en el sondeo de CNN con una ventaja de 26 puntos, cuando la media está en 18. Aunque instapoll tiene cadencia demócrata, por la naturaleza de la audiencia de CNN, esta encuesta puede tratarse como indicador adelantado.

A pesar de todo ello, el desenlace de las elecciones de noviembre sigue siendo una incógnita, a tenor de los datos de Polymarkets: la preferencia de votantes por Trump en estados “bisagra” como Georgia, Arizona, Nevada o Pennsylvania obligaría a Harris a mejorar en el voto electoral. Esto podría dejarla fuera de la Casa Blanca a pesar de ser la ganadora del voto popular. Con 222 asientos en la Cámara de Representantes (por 213 de los demócratas), los republicanos controlan 26 de las 50 delegaciones estatales.

Adicionalmente, a nivel macro, la moderación en el crecimiento y la tendencia al alza en la tasa del paro en más del 80% de los estados, en particular en los “bisagra”, y su impacto en el bienestar de las familias, es una baza a favor de Trump.

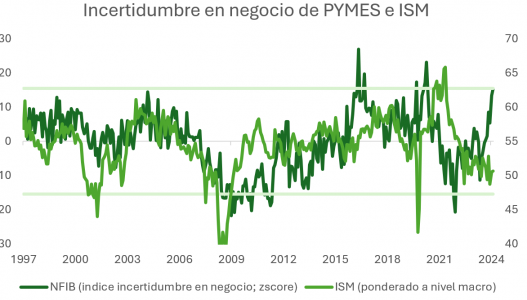

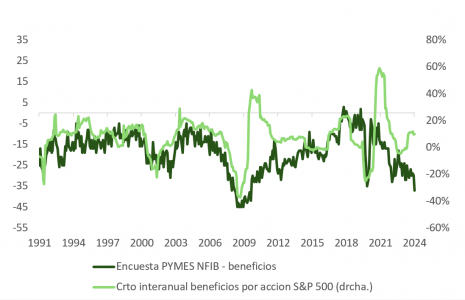

Esa ralentización de la que venimos hablando, y que hemos visto hace poco en el ISM manufacturero, vuelve a verse reflejada en la actualización de la encuesta NFIB entre PYMES (91,2 respecto a su media de largo plazo de ~100) que, sorprendentemente, se dejó 2,5 puntos respecto a la de cierre de julio, borrando casi la mitad de la mejora que se venía produciendo desde marzo.

En concreto, preocupa el subíndice que netea las respuestas favorables y desfavorables respecto a cuál ha sido el crecimiento en beneficios de los pequeños negocios en los últimos tres meses respecto a los tres anteriores, con un -37. Este apartado supera los mínimos de 2020 y transmite cautela a la hora de apostar por los incrementos en BPA que maneja el consenso para el S&P 500 en los próximos meses.

El índice de precios de producción industrial (PPI) quedó en línea con las expectativas, como también lo hizo el resultado de la reunión del BCE, que como se esperaba recortó 0,25%, dando argumentos positivos para que la bolsa se apuntase una sesión al alza el jueves.

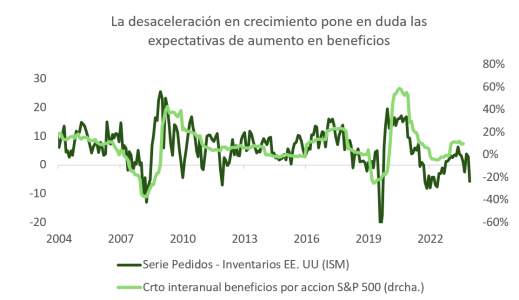

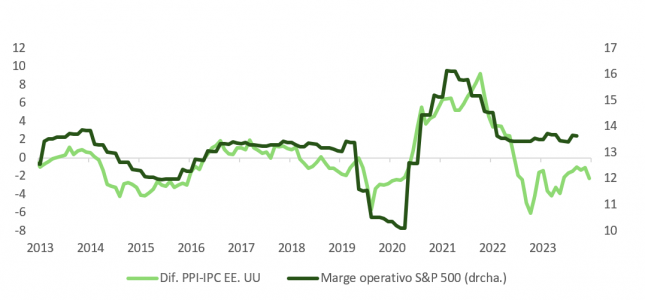

Los datos de inflación en agosto (PPI, IPC) apuntan a una inflación subyacente del PCE (métrica preferida por la Fed y que conoceremos el próximo día 27) que probablemente se mantenga estable con respecto a la del mes anterior (+0,16%). Pero aunque fuese consistente con una trayectoria hacia el objetivo del 2%, no dará la señal clara que el mercado espera para apostar con convicción por una rebaja de un 0,5% en los tipos oficiales en Estados Unidos. Otra conclusión de la actualización de estas series de precios es que, como vemos en la gráfica, la mejora en márgenes que anticipa el mercado parece alejarse, confirmando en parte el mensaje del ratio pedidos-inventarios del ISM o el de la encuesta NFIB.

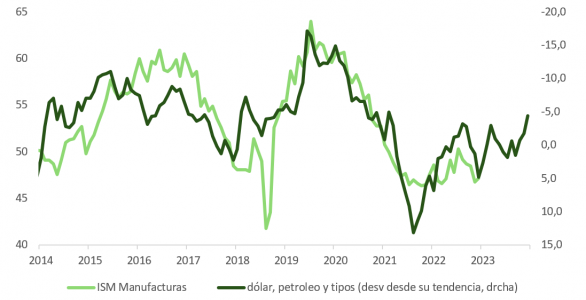

El contexto sigue siendo favorable para la renta variable. El proceso de desinflación (que avanza, aunque cada vez más lentamente), la resiliencia de un ciclo económico que no quiere terminar a pesar de la acumulación de evidencias que apuntan a una desaceleración inminente, el inicio de un periodo de relajación en política monetaria (que puede durar muchos meses) y la publicación de resultados por parte de algunas empresas, que siguen animando al personal (como Oracle) son argumentos para los alcistas. La fuerte caída en el precio del barril de crudo y la debilidad del dólar también son interpretadas por estos inversores como síntomas de un ciclo que podría volver a renacer.

Empañando esta perspectiva, las valoraciones siguen siendo muy elevadas,y los pronósticos de consenso respecto al crecimiento en beneficios, excesivamente optimistas, como demuestran las dificultades enfrentadas por el S&P 500. Para mantener una cotización por encima de 5.600-5.650, el consumidor estadounidense, que ha sido un pilar de la recuperación global, no podrá seguir gastando más de lo que ingresa, como lo ha hecho en los últimos 16 meses, debido al aumento de la tasa de desempleo.

Es probable que estén evitando un aumento mayor en los despidos la reducción de los costes laborables, atribuible a una mejora en la productividad que permite a las empresas proteger sus márgenes de beneficio, junto con los retos para contratar personal experimentado por ciertos sectores durante 2021 y 2022 y la incertidumbre política ante los resultados de las elecciones presidenciales (especialmente si resulta electo Trump, por las políticas migratorias que podría implementar). Salvo que esta vez sea diferente, cuando el desempleo empieza a subir, lo hace rápidamente.

Dubai busca afianzar su lugar en la industria de alternativos. Según el Centro Financiero Internacional de Dubai (DIFC), centro financiero mundial de la región de Oriente Medio, África y Asia Meridional (MEASA), más de 400 empresas de gestión de patrimonios y activos, hedge funds y plataformas de fondos operan actualmente desde el Emirato, creando una de las mayores bases de gestores de fondos, inversores e individuos de alto patrimonio (HNWI) del mundo.

Dubai, a través del DIFC, sigue experimentando una afluencia creciente de empresas de gestión de patrimonios y activos. A finales de 2023, el Centro albergaba 350 empresas del sector, que han aumentado rápidamente a más de 400, multiplicando por diez el rendimiento del mercado de la zona franca financiera de los EAU. El ecosistema de fondos de cobertura del Centro sigue en auge, con 60 fondos de cobertura puros que operan actualmente en el DIFC, incluidos 44 fondos del “club de los mil millones de dólares”.

Como reflejo de la amplitud y profundidad del ecosistema de gestión de patrimonios y activos del DIFC, entre las empresas recientemente autorizadas figuran hedge funds multiestrategia, plataformas de fondos, soluciones de alojamiento reglamentario de gestión de inversiones y gestores de activos mundiales. Entre las empresas figuran Allfunds, Aster Capital Management, Bluecrest, Eisler Capital, JNE Partners, Polen Capital Management, Principal Investor Management, TCW Investments, Tudor Capital y Westbeck. Santander Private Banking se estableció en el DIFC a principios de año para captar grandes fortunas, y recientemente ha reforzado su estrategia en el Emirato incorporando decenas de profesionales procedentes de bancos internacionales.

Creación del Centro de Fondos del DIFC para apoyar el talento

El DIFC ha anunciado que para apoyar la demanda de fondos de cobertura, plataformas de fondos y empresas boutique de gestión de activos, pondrá en marcha, en el primer trimestre de 2025, el DIFC Funds Centre. Este está impulsado por un crecimiento exponencial y una cartera de proyectos excepcional, incluidos los procedentes de fondos de cobertura, plataformas de fondos y empresas boutique de gestión de activos, y será la base ideal para empresas y talentos que busquen ampliar sus actividades, quieran acceder a una gama flexible de soluciones de trabajo y crear redes entre iguales. Los solicitantes de gestión de patrimonios y activos pueden inscribirse ya en la lista de espera, y las plazas se asignarán por orden de llegada.

El DIFC Funds Centre es la última iniciativa estratégica diseñada para desarrollar la industria del sector de la gestión de patrimonios y activos, con otros planes de acción recientes que incluyen asociaciones con la Alternative Investment Management Association (AIMA), Deal Catalyst, HFM y el Standards Board for Alternative Investments (SBAI).

“La comunidad de gestión de patrimonios y activos del DIFC sigue experimentando un rápido crecimiento que supera al mercado y diferencia nuestra posición como centro financiero preferido de la región para el sector. Más de 400 empresas del sector operan actualmente desde el DIFC, y para apoyar la demanda de fondos de cobertura, plataformas de fondos y empresas boutique de gestión de activos, estamos encantados de poner en marcha el DIFC Funds Centre”, ha explicado Salmaan Jaffery, director de Desarrollo Empresarial de la Autoridad del DIFC.

Perspectivas

Los Emiratos Árabes Unidos se han convertido en un centro de reservas notable, con un crecimiento del 9% en activos bajo gestión, superior al de cualquier otro centro de reservas en 2023. El informe destaca cómo el DIFC se está beneficiando de la afluencia de riqueza a Dubai y a la región en general, incluido el creciente número de millonarios, centimillonarios, oficinas familiares y destacados agentes financieros. Dubai acoge al 62% de estos HNWI. Se prevé que los EAU registren el mayor aumento neto de millonarios, con 6.700 más en 2024.

Dubai destaca en el informe como ejemplo de una creciente base de gestores de fondos e inversores, ya que cuenta con una doble ventaja a la hora de facilitar el acceso a los inversores, debido a sus enormes reservas de capital tanto público como privado. La ciudad es un lugar estable y propicio para los negocios, con acceso a más de 40 soberanos regionales, entre ellos la propia Corporación de Inversiones de Dubai y el Fondo de Inversiones de Dubai. Los clientes también pueden acceder a fondos de capital privado por valor de 3,5 billones de USD, ya que Dubái es el centro del capital privado: la ciudad alberga la mayor concentración de riqueza de la región.

Foto cedidaKsenya Rulik, Directora de Investigación y ESG, Ossiam

Ossiam, compañía internacional de gestión de inversiones especializada en estrategias cuantitativas gestionadas a través de ETFs y fondos mutuos afiliada a Natixis IM, ha nombrado a Ksenya Rulik directora de Investigación y ESG. Según explica la firma, desde su nuevo cargo, liderará el análisis cuantitativa y el basado en datos que sustentan el diseño de estrategias de inversión sistemáticas y las ofertas de productos de la firma.

A raíz de este nombramiento, Bruno Poulin, CEO de Ossiam, ha declarado: «Nuestro compromiso como empresa es proporcionar a los inversores estrategias sistemáticas avanzadas que sean fáciles de comprender y completamente transparentes. El análisis juega un papel fundamental en alcanzar este objetivo. Por lo tanto, estamos encantados de dar la bienvenida de nuevo a Ksenya a Ossiam. Su amplia experiencia en análisis cuantitativo y modelización en acciones, renta fija y materias primas, junto con su comprensión de las estrategias de inversión sistemática y herramientas de gestión de riesgos, mejorarán enormemente nuestras capacidades a medida que buscamos ofrecer estrategias avanzadas impulsadas por la investigación, adaptadas a las necesidades de nuestros clientes”.

Por su parte, Ksenya Rulik, nueva responsable de Investigación y ESG en Ossiam, ha añadido: “La dedicación de Ossiam a la investigación cuantitativa de vanguardia es esencial para ofrecer a nuestros clientes un camino consistente, transparente y reproducible hacia el logro tanto de sus objetivos ESG como financieros. Estoy emocionada de reincorporarme a Ossiam como Jefa de Investigación y ESG y de liderar sus talentosos equipos”.

Ksenya ya está familiarizada con la empresa, ya que trabajó en Ossiam entre 2010 y 2016 como gestora de carteras y responsable de Análisis. Así pues, regresa a Ossiam desde Kepler Cheuvreux, donde trabajo en el desarrollo de soluciones cuantitativas y modelos para inversión sistemática, y mejorando los productos y servicios de análisis de datos de la empresa. Anteriormente, Ksenya trabajó como analista cuantitativa en Sungard Consulting, Amundi y Systeia Capital Management.