Goldman Sachs AM amplía su oferta en EMEA con el lanzamiento de tres nuevos ETFs de gestión activa en renta fija. Según explica, estos vehículos buscan ofrecer a los inversores acceso a rendimientos atractivos, diversificación y exposición a mercados globales y emergentes.

En concreto ha presentado el Goldman Sachs Global Government Bond Active UCITS ETF (GOVT) y Goldman Sachs EUR Government Bond Active UCITS ETF (GEUR), que buscan ofrecer a los inversores acceso a rendimientosatractivos, ingresos estables, diversificación y potencial revalorización del capital mediante la inversión activa en valores de renta fija emitidos por gobiernos y emisores relacionados con gobiernos, a nivel mundial y en la Unión Monetaria Europea, respectivamente.

Por su parte, el Goldman Sachs Emerging Markets Hard Currency Bond Active UCITS ETF (GEMB) tiene como objetivo proporcionar a los inversores una rentabilidad a largo plazo mediante la inversión activa en valores de renta fija de empresas, gobiernos y emisores relacionados con gobiernos de mercados emergentes.

Los fondos serán gestionados por el equipo de Soluciones de Renta Fija y Liquidez de Goldman Sachs, que reúne a más de 375 profesionales financieros con más de 35 años de experiencia en inversiones en diferentes regiones, sectores y mercados, y que gestiona más de 1,75 billones de dólares en activos a nivel mundial.

El lanzamiento se produce tras una importante expansión de la gama de ETF activos UCITS de Goldman Sachs Asset Management en 2025, con lanzamientos en renta fija y renta variable, lo que proporciona acceso a las capacidades de inversión activa de la empresa dentro del envoltorio de los ETF.

Los nuevos ETFs cotizan en Deutsche Boerse y próximamente cotizarán en otras bolsas. Los ETFs se registrarán en los principales mercados de EMEA.

“Nuestros clientes siguen buscando soluciones que combinen sólidas capacidades de gestión activa con las ventajas de los ETF. Con estos lanzamientos ampliamos nuestra gama de componentes básicos para carteras de renta fija, para lo que aprovechamos las más de tres décadas de experiencia de Goldman Sachs Asset Management en la gestión activa de activos de renta fija”, afirma Hilary López, directora del negocio de gestión patrimonial de terceros para EMEA en Goldman Sachs Asset Management.

Kay Haigh, codirectora global de Soluciones de Renta Fija y Liquidez de Goldman Sachs Asset Management, comentó: “Estos ETFs aprovechan la amplia escala y la profunda experiencia de nuestro equipo de gestión de carteras de renta fija para ofrecer a los inversores una exposición eficiente y líquida a la mayor resiliencia de las carteras que ofrecen los bonos del Estado, así como a las ventajas inherentes de diversificación que caracterizan a la deuda de los mercados emergentes”.

Con estas cotizaciones, Goldman Sachs Asset Management gestiona 68 estrategias de ETF a nivel mundial.

Bitpanda Technology Solutions (BTS), especialistas en infraestructuras para inversiones en criptoactivos, ha anunciado su expansión en Asia-Pacífico, uno de los mercados más dinámicos en innovación digital. Para acompañar esta nueva etapa, la compañía ha nombrado a Jessica Wu como responsable en esta área geográfica.

Así, Bitpanda amplía su presencia internacional tras consolidar su posición en Europa y Emiratos Árabes Unidos y después de una exitosa expansión en Latinoamérica este mismo año. La entrada en este nuevo territorio responde al creciente interés institucional de la región por soluciones digitales reguladas y de confianza.

En palabras de Nadeem Ladki, director global de Bitpanda Technology Solutions: “APAC representa un paso clave en nuestro crecimiento global. El liderazgo de Jessica nos permitirá ofrecer la misma infraestructura confiable y regulada que está impulsando nuestro éxito en Europa, Emiratos y Latinoamérica”.

Jessica Wu asumirá la responsabilidad de definir las prioridades operativas en la región, consolidar las alianzas con actores clave del ecosistema y facilitar la adopción institucional de activos tokenizados y de soluciones de infraestructura digital en APAC. Su incorporación refleja el compromiso estratégico a largo plazo de BTS con este mercado, uno de los hubs más dinámicos del mundo en innovación digital.

Para Jessica Wu, responsable de Bitpanda Technology Solutions para Asia-Pacífico, “APAC es un referente en innovación de activos digitales. Nuestro objetivo es ofrecer a las instituciones la tecnología y la confianza regulatoria necesaria para escalar de forma segura y efectiva”.

Con una trayectoria que combina finanzas tradicionales e innovación digital, Wu ha trabajado en iniciativas transfronterizas de activos digitales, alianzas estratégicas y proyectos de expansión para instituciones financieras y fintechs de alto crecimiento. Esta experiencia le aporta una visión global sobre cómo las instituciones pueden incorporar soluciones financieras digitales avanzadas sin comprometer los estándares de confianza, cumplimiento normativo y resiliencia operativa que sus clientes exigen.

En Bitpanda, su objetivo será apoyar a las instituciones de APAC en la integración de capacidades de finanzas digitales dentro de su infraestructura, impulsando la innovación con la confianza, la interoperabilidad y el cumplimiento como base.

En un contexto de incertidumbre en materia de política comercial, tensiones geopolíticas y transformación tecnológica, el informe Global Family Office Report 2025, elaborado por Citi Wealth, concluye que la asignación de activos se ha mantenido estable.

Muestra de ello es que los family offices realizaron menos cambios que el año pasado, a la espera de una mayor claridad en materia de política comercial. Según el informe, entre los cambios que implementaron a mitad de año predominaron las medidas alcistas. Además, los family offices se mostraron optimistas sobre los rendimientos de las carteras a 12 meses, a pesar del escaso consenso sobre qué clases de activos podrían impulsar el rendimiento. Según el informe, este sentimiento positivo se explica por la posible desregulación en Estados Unidos, los recortes de los tipos de interés y los avances en inteligencia artificial.

«Son tiempos emocionantes para los family offices de todo el mundo”, reconoce Hannes Hofmann, director del Grupo Global de family offices de Citi Wealth. En su opinión, los sofisticados clientes que están detrás de los family offices están encontrando nuevas formas de satisfacer las expectativas cada vez mayores “Nuestro informe de 2025 destaca cómo están refinando sus prioridades, reinventando sus operaciones y buscando construir carteras resilientes. Estamos orgullosos de asociarnos con ellos, aprovechando el alcance global y los amplios recursos de Citi para ayudarles a aprovechar las oportunidades potenciales y alcanzar sus ambiciosos objetivos», señala Hofmann.

Según revela el informe, casi todos los encuestados afirmaron que esperaban una revalorización de sus carteras durante el próximo año, y casi cuatro de cada diez family offices esperaban obtener una rentabilidad del 10% o más. “Dicho esto, la opinión sobre muchas clases de activos individuales era algo menos positiva que en la encuesta de 2024”, matiza el documento en sus conclusiones.

Principales tendencias

Sin duda, los family offices han hecho frente a un 2025 complejo y lleno de sorpresas. Por ejemplo, frente a la volatilidad del mercado, el anuncio de aranceles por parte de Estados Unidos provocaron ajustes rápidos y calculados para reforzar la resiliencia de las carteras, y el 39 % de las family offices se decantó por una gestión activa. También se orientaron hacia clases de activos y geografías percibidas como defensivas, así como hacia estrategias de cobertura.

De hecho, en materia geopolítica, las disputas comerciales mundiales se convirtieron en la principal preocupación (60%) de los family offices, seguidas de las relaciones entre Estados Unidos y China (43%) y el resurgimiento de la inflación (37%). En este contexto de incertidumbre, el informe destaca que las tensiones y las iniciativas gubernamentales para atraer capital están alimentando el interés por la ubicación de los activos y una reevaluación de las jurisdicciones.

Entre las tendencias de inversión, destaca que hay un fuerte compromiso con las inversiones directas, ya que el 70% de los encuestados afirmó estar involucrado en inversiones directas. De ellos, cuatro de cada diez dijeron haber aumentado o incrementado significativamente su actividad en el último año, lo que sugiere confianza en su capacidad para seleccionar operaciones que generen rentabilidad.

“Los family offices de todo el mundo siguen muy centradas en la inversión directa, ya que buscan exposición a las tecnologías transformadoras clave del futuro y a empresas con valoraciones atractivas en todos los sectores», explica Dawn Nordberg, directora de relación integrada con el cliente de Citi Wealth.

El negocio de los family offices

Este también ha sido un año de cambios para los family offices. Según el informe, han avanzado en la profesionalización de su función de inversión, aunque es necesario mejorar aún más la gestión del riesgo operativo, la ciberseguridad y la planificación de la sucesión del liderazgo.

Una tendencia vista en 2025 es que, para gestionar sus crecientes responsabilidades de forma rentable, muchos family offices están considerando la posibilidad de recurrir a proveedores externos, pero la autoridad para tomar decisiones sigue recayendo en gran medida en la propia empresa.

Respecto a la implantación de inteligencia artificial y sus avances, la proporción de encuestados que mencionaron haber implantado la IA se ha duplicado desde el año pasado, especialmente en la automatización de tareas operativas y el análisis de inversiones. “Sin embargo, la integración completa llevará tiempo”, matiza el informe en sus conclusiones.

Alexandre Monnier, director de Asesoramiento Global para Oficinas Familiares de Citi Wealth, explica que, en esta profesionalización continua entre los family offices, también identifica áreas en las que es crucial un mayor desarrollo, como la gestión de riesgos y la adquisición de talento para servicios no relacionados con la inversión. “Nuestros hallazgos pueden ayudar a enmarcar el debate para aquellos que buscan formalizar sus operaciones, preparar a los futuros líderes de su familia y preservar y hacer crecer el patrimonio generacional”, afirma Monnier.

A la hora de hablar de los riesgos a los que se enfrentan, el 70% de los encuestados mencionó los relacionados con las inversiones, seguidos de los operativos (37%) y los familiares (33%). “Sin embargo, aunque muchos family offices afirmaron haber reforzado la gestión de riesgos, aproximadamente la mitad de los encuestados reconoció no estar lo suficientemente preparada para hacer frente a los riesgos de ciberseguridad, seguridad personal y geopolíticos. La escasez de recursos sigue siendo un reto importante en este sentido”, concluye la encuesta.

La historia de Pablo Bernal podría parecer una historia espejo de la de la industria de ETFs y fondos indexados a nivel global. El Country Head para España de Vanguard atesora años de desempeño profesional en México -dando servicio a varios países latinoamericanos y también al mercado offshore de EE.UU.-, un periodo en el que el acercamiento hacia la gestión pasiva ha pasado de ser casi evangelizador hasta convertirse en una filosofía de servicio al inversor, una herramienta para canalizar la transición del ahorrador a inversor. Tras su experiencia en las Américas, Bernal acaba de aterrizar en Madrid -con la apertura de oficina y un equipo de ocho profesionales- para ofrecer ese servicio a los clientes in situ, en un mercado que ha dejado de mirar a la gestión pasiva de reojo y que, desde una observación frontal, desvela su gran potencial.

Así, desde los albores de los ETFs y hasta su fase de desarrollo exponencial, desde su aceptación más institucional y hasta la conquista del inversor retail, y, sobre todo, desde su prolífico desarrollo en las Américas y hasta su adopción en el continente europeo, la historia profesional de Bernal ha transitado un camino paralelo al de estos vehículos: «Desde el comienzo de mi carrera, los ETFs han estado en el centro de mis roles, tanto como usuario, como vendedor e incluso como creador», confiesa en esta entrevista a Funds Society.

Bernal hace memoria de su paso por BlackRock -en un momento en el que las Afores empezaban a incorporarlos, allá por 2003-2004, como paso previo a una adopción más privada y retail, y en el que el asesoramiento independiente empezaba a ser una figura creciente- y de su siguiente aventura en Sherpa Capital, en este caso como gestor -de carteras institucionales, planes de pensiones o negocio wealth pero siempre desde el punto de vista de una gestión discrecional «bastante institucional», en contraste con lo que es hoy en España, por ejemplo- y donde conoció y usó en las carteras fondos cotizados e incluso participó en la creación de un ETF multifactorial, smart beta… ese fue el camino transitado hasta que se le presentó clara la oportunidad, con el aterrizaje de Vanguard en el mercado mexicano.

Con ojos nuevos en España

Juan Hernández, actual responsable de la gestora para Latinoamérica, le ofreció unirse al equipo y Bernal comenzó entonces una historia que dura ya ocho años y que, tal y como ocurre ahora con la de España, suponía desarrollar un mercado donde hasta el momento solo había existido cobertura desde el exterior. El paralelismo entre ambos aterrizajes -el de México entonces y el de España ahora- resulta evidente, salvando las distancias. «México cuenta con el SIC, el Sistema Internacional de Cotizaciones que permite listar instrumentos bursátiles internacionales en la bolsa, lo que facilita la operativa y hace de los ETFs el vehículo ideal para la diversificación internacional de las Afores», explica. La fiscalidad también es más eficiente que en España, con impuestos de en torno al 10% para los ETFs frente hasta un 35% en los fondos.

Bernal también tiene margen para comparar el mercado español con el latinoamericano puesto que, tras la pandemia y con el negocio consolidado y con varios partners en México, Vanguard decidió reestructurarse y reubicar sus recursos, trasladando a México la cobertura de mercados como Chile, Colombia, Perú, Brasil y EE.UU. Offshore, lo que terminó catapultando al equipo, y dando a Bernal un perfil más de intermediarios y wealth (con mercados como Miami, Brasil y Uruguay bajo su mando, si bien posteriormente, y al comprobar el tamaño del mercado offshore, se abrió una oficina específica en Miami).

Con esa experiencia sobre la mesa, y ante su nuevo reto en España, se muestra muy consciente del paralelismo pero también de la necesidad de mirar el mercado español con ojos nuevos. El experto considera que los ETFs son vehículos idóneos para los asesores independientes, por varios motivos, entre ellos la distribución y la custodia. Y, en este punto, cree que, aunque mirando al canal tradicional o bancario España está más avanzada en el sentido de que se han adoptado modelos de asesoramiento independiente o gestión discrecional de carteras, el surgimiento de proyectos independientes (en un origen representado por las EAFs) ha quedado más rezagado que en Américas. «En muchos países de Latinoamérica los bancos dominan la distribución y trabajan con comisión implícita y arquitectura cerrada pero ha surgido con fuerza un competidor, la figura de los asesores independientes, muy regulada, que no cobra retrocesiones y está moviendo el negocio, como ocurre con los RIAs en Miami», explica.

¿Está sobrevalorada la traspasabilidad?

Esta realidad hará que su desarrollo en España sea ligeramente diferente, aunque considera que en ambos modelos, los ETFs ofrecen grandes ventajas. Y también los fondos indexados, que en España pueden ayudar a romper el viento de cara de la fiscalidad. En este sentido, el responsable de Vanguard en España defiende que a un inversor activo al que le interese diferir constantemente las ganancias de capital pueden interesarle los fondos pero, para aquel de más largo plazo -«que es como creemos que debe ser un inversor»- no debería ser tan importante. Contando con que simplemente se está difiriendo el pago impositivo, no eliminándolo. «Creo que puede haber un sobredimensionamiento de la ventaja del fondo, que sí es real, pero no necesariamente es para todos», explica.

De hecho, la sencillez y facilidad operativa del ETF pueden acabar decantando la balanza a pesar de la traspasabilidad, confiesa, incluso desde su punto de vista personal como inversor en España: «Creo que la traspasabilidad se vuelve relevante para el inversor high net worth o affluent, pero para el inversor de un lado institucional y del otro lado retail, el ETF sí que tiene mucho más mérito», asegura.

En este sentido, preguntado por el atractivo de fondos indexados y ETFs, que nutren la mayor parte de su oferta, se muestra agnóstico con respecto al vehículo: «Lo veo de dos maneras: desde la estrategia de inversión y desde el vehículo o wrapper. Damos al cliente lo que quiera, puedo destacar los beneficios de ambos. Por ejemplo, estamos viendo que por ejemplo en la gestión discrecional se están usando mucho los fondos, pero en los fondos de fondos o en las plataformas digitales de inversión triunfan los ETFs», explica, y añade que, en España, «Vanguard tiene la oportunidad de posicionarse mejor en el mercado institucional, ahora que estamos aquí y que ese cliente demanda atención y servicio».

Crecer a doble dígito en España… también con gestión activa

Actualmente, la gestora cuenta con 16.000 millones de euros y, aunque su objetivo no es tanto llegar a un número determinado de activos sino hacer bien las cosas, Bernal espera crecer a doble dígito en los próximos años. «Vemos potencial en el mercado español, y mucho en renta fija. Nuestro libro está muy cargado de equities y, hasta ahora, por no tener presencia, no hemos logrado colocar mucho en renta fija activa. Ahí vamos a poder empezar a posicionar a Vanguard como un referente de renta fija activa, pero también en la parte indexada, donde tenemos vehículos sumamente competitivos», explica. Bernal defiende que la gestión indexada debe ser el core de la cartera, pero que la gestión activa tiene también una cabida importante, lo que explica esos nuevos proyectos en gestión activa de renta fija, «donde hay más capacidad de generar alfa, donde existen mercados más imperfectos y donde la indexación tiene más límites».

La gestora, que cuenta con una gama de producto compuesta por unos 500 fondos a nivel global, viene lanzando nuevos productos, aunque sin entrar en temas como el bitcoin. «Una cosa es innovar y otra cosa es lanzar productos que suenan sofisticados, pero más bien son complejos y no tienen una tesis de inversión de largo plazo, y pasa mucho en esta industria», dice el experto, crítico. Por eso defiende su gama, más limitada -a propósito- que la de otros competidores, pero también reconoce que el inversor necesita herramienta, por lo que están lanzando nuevos productos. Y adelanta: «En Europa este año lanzaremos casi una docena de nuevos productos, muchos ETFs, pero también algunos fondos activos. Y el año que viene el objetivo es lanzar más de diez productos nuevos«.

Entre sus planes están también los ETFs activos, y ya tienen algunos, aunque, insiste Bernal, son agnósticos con respecto al vehículo y lanzarán aquellos más eficientes en cada mercado. Eso sí, cree que «el fondo de inversión desde un punto de la vista de la tecnología es un poco más arcaico». Por eso, en esa batalla de equilibrios entre vehículos indexados, ETFs y fondos tradicionales, cree en el potencial de los fondos cotizados: «En la industria va a haber más ETFs que fondos, el core de las carteras va a ser el ETF y el fondo va a aportar un extra de alfa».

Bernal habla de la actual convergencia entre ETFs y fondos tradicionales y dibuja un entorno en el que los ETFs «se están comiendo el mercado», por su eficiencia, la robustez de sus infraestructuras, la liquidez o la innovación, captando más flujos de lo que representan en términos de cuota, aunque con un matiz: los fondos siguen teniendo sentido para ciertas estrategias, como por ejemplo los target date funds en EE.UU. «Ése es el futuro y ya lo vemos en Estados Unidos, el mercado más adelantado». El responsable de Vanguard en España recuerda los avances que está aprobando la SEC, no solo para registrar ETFs activos como clases de fondos sino también con innovaciones dentro de los mercados privados, por ejemplo, y donde el tamaño del mercado se acerca a los 20 billones de dólares (20 trillions en términos anglosajones)». En Europa también avanzan con fuerza, y algunos de los obstáculos y retos ya se están afrontado, como la unificación de los mercados.

España: ¿por qué ahora?

Al preguntarle por la reciente llegada a España, nos habla de razones tanto internas como externas. Entre las primeras, la gestora llevó a cabo un cambio de paradigma en Europa y se centró en asociarse con intermediarios e inversores profesionales e institucionales para llegar al minorista, por lo que se hacía clave la presencia local: «Redoblamos nuestros esfuerzos en cuanto al negocio B2B como forma de ampliar el alcance de nuestra oferta al inversor retail europeo, por lo que abrimos la oficina de Alemania en 2018, luego Italia y ahora España. Vamos a crecer, se le está dando más peso a Europa continental en nuestra estructura», asegura.

Con respecto a los motivos externos, la proliferación de los esquemas de comisión explícitas y GDC -con clases limpias y que favorecen el uso de ETFs- o la creciente participación del inversor minorista en plataformas independiente, roboadvisors o plataformas de ejecución fueron motivos clave. «Tenemos al inversor retail en nuestro ADN, queremos ayudar al inversor final», trabajando de la mano del institucional, y de los grandes bancos con modelo de gestión discrecional o asesoramiento independiente, explica.

Un enfoque en coherencia con la estructura de mutua de la gestora, propiedad de los inversores y que no obliga a dar beneficios a nivel grupo, algo que marca la diferencia: «Nuestra misión está grabada, tatuada en todos los empleados de Vanguard, y consiste en ayudar al inversor final, darle una mayor probabilidad de éxito en sus inversiones. ‘To take a stand for all investors, to treat them fairly and to give them the best chance for investment success’, es nuestra razón de ser». Y ello también explica su filosofía low cost, ante esa idiosincrasia de propiedad y una estructura operativa de bajos costes -con headquarters en Pensilvania y no en Manhattan, o con 500 productos a nivel global…-. «No somos low cost por estrategia comercial sino por cómo estamos constituidos y por nuestra filosofía. Buscamos reinvertir en el cliente final y eso lo podemos hacer bajando costes aún más. Pero también ya la industria está llegando a un límite en este sentido, con productos a 5 puntos básicos. Por eso, también destinamos márgenes a las plataformas».

La entidad, que no paga a los distribuidores, sí está a favor de abaratar el producto o el servicio al cliente final y, por ejemplo, en sus acuerdos con plataformas -donde ve un gran potencial de crecimiento en España y donde se acercan cada vez con más fuerza-, apuesta por que la parte que se devuelve a éstas vaya al cliente. «Estamos trabajando en buscar acuerdos con estas plataformas de distribución, entendiendo que todo lo que hagamos, todo lo que devolvamos a las plataformas, vaya al inversor», indica Bernal, lo que en la práctica significa abaratar el servicio para el cliente, darle un mejor servicio. Como ejemplos, habla de subsidiar las comisiones de compra de un ETF con un broker, de forma que al cliente final le sale gratis la compra; o de los savings plans en Alemania, donde se subsidia parte de la comisión que le cobra la plataforma al cliente, aunque Bernal reconoce que tampoco es algo que pueda hacerse de forma indiscriminada puesto que sus comisiones ya son muy competitivas.

También menciona un acuerdo con Trade Republic para su cuenta infantil, que permite a un menor invertir en tres ETFs de Vanguard, con el reembolso de toda la comisión, hasta una cierta edad. De hecho, hablamos también del potencial de los jóvenes como consumidores de ETFs, algo que Bernal ve lógico: «No es ningún secreto. Todo el mundo lo sabe que el sistema de pensiones en Europa, en el mundo y en particular en España, está bajo presión. Es importante que realmente las inversiones sean parte del día a día de la población en general».

En este sentido, apoya las iniciativas de unión europea en ahorro e inversiones (SIU), junto con la creación de una cuenta de ahorro que podría funcionar, con incentivo fiscal. «Es muy noble porque es dinero que se reinvierte en la economía. Lo que creemos que puede ser un error sería encasillarlo demasiado, que tenga un sesgo demasiado fuerte en activos europeos, porque la diversificación es clara. Pero lo apoyamos, pues hay países -Reino Unido, Suecia, Canadá…- donde ha funcionado muy bien». Y porque podría impulsar las inversiones en Europa, un continente donde ha triunfado el ahorro frente a la inversión, lo que ha hecho que desde 2009 la riqueza del hogar promedio de Estados Unidos haya crecido tres veces más que la del europeo.

Terminamos nuestra charla hablando del potencial de la tecnología, la digitalización, la IA o la tokenización en el mundo de los ETFs, pero, sobre todo, con una idea, un deseo muy claro: «Vanguard quiere ayudar en la transición del ahorrador español a inversor, para que deje de lado las cuentas de ahorros o el real estate y los productos a corto plazo e invierta; tendremos que ver cómo medimos ese impacto», dice Bernal. Sin olvidar otro propio: el deseo de igualar en España la posición que Vanguard tiene a nivel global.

Columbia Threadneedle Investments prevé para 2026 un escenario de crecimiento global moderado, con un entorno especialmente favorable para la renta fija gracias a un ciclo generalizado de bajada de tipos y a un contexto constructivo para la renta variable impulsado por la mejora de beneficios y el avance de la inteligencia artificial. De acuerdo con la gestora, 2026 será un año de crecimiento global moderado pero resistente – entre el 2,5% y el 3% – impulsado por el consumo, la inversión tecnológica y políticas fiscales más expansivas, aunque condicionado por el impacto persistente de los aranceles sobre los precios y las cadenas de suministro.

Según su visión, las economías desarrolladas crecerán en torno al 1,5%, frente al 4% previsto para los países emergentes, favorecidos por un dólar más débil y condiciones financieras más flexibles. A escala global, la inflación mostrará un panorama fragmentado y seguirá moderándose hasta el 2,9% en el G20, aunque persistirán riesgos derivados de las tensiones comerciales y los costes energéticos.

Estima que, en Estados Unidos, la inversión en inteligencia artificial seguirá sosteniendo la actividad pese a un mercado laboral menos dinámico y una inflación cercana al 3%, que llevará a la Reserva Federal de EE.UU. (Fed) a bajadas graduales de tipos. Europa se beneficiará de mejores condiciones de financiación y estímulos en infraestructuras, con una inflación próxima al 2% y un crecimiento cercano al 1%. Asia mostrará un ritmo desigual, con China desacelerando hacia el 4,4% e India consolidándose como el principal motor regional.

En palabras de Ruben García Páez, director general para Iberia y Latam de Columbia Threadneedle Investments, “2026 será un año de resiliencia con riesgos, donde la gestión activa y la diversificación serán esenciales para capturar oportunidades. En este contexto, los inversores deben pensar en tres dimensiones: entre clases de activos -renta variable, renta fija y alternativos-; regiones -EE.UU., Europa y mercados emergentes-; y temáticas como, por ejemplo, inteligencia artificial, resiliencia fiscal o transición energética”.

Momento favorable para la renta fija

Columbia Threadneedle proyecta que 2026 será un año favorable para la renta fija, aunque no exento de riesgos. Según su visión, si bien la Fed ha iniciado en 2025 un ciclo de recortes preventivos, el mercado descuenta una bajada de tipos mucho más profunda – de hasta 175 puntos básicos entre 2025 y 2026 -, una expectativa que podría no cumplirse y que abre oportunidades para los inversores. En su escenario base, la gestora sitúa los rendimientos del Tesoro a 10 años en torno al 4% y el crédito con grado de inversión cerca del 5%, lo que configura una propuesta de valor atractiva en un entorno de inflación moderándose hacia el 3%.

A partir de este punto, la firma identifica focos claros de oportunidad: préstamos al consumo; valores respaldados por hipotecas de agencias como alternativa más interesante al crédito corporativo; necesidades de financiación derivadas del despliegue de infraestructuras de inteligencia artificial y los bonos de mercados como Japón, Francia o Australia, además de oportunidades selectivas en deuda emergente. Asimismo, Columbia Threadneedle ve recorrido en los préstamos apalancados como extensión del universo high yield.

“En un entorno marcado por la dispersión crediticia, el posible enfriamiento del mercado laboral y el impacto retardado de los aranceles, apostamos por duración, rentabilidad y una diversificación disciplinada como claves para capear la volatilidad y capturar oportunidades en renta fija”, señala Roman Gaiser, responsable de Renta Fija para EMEA en Columbia Threadneedle Investments.

Visión constructiva en renta variable

Columbia Threadneedle mantiene una visión constructiva para la renta variable en 2026 y pronostica un mayor abanico de oportunidades para la inversión selectiva y diversificada, apoyada por una política monetaria más relajada, el impulso de la inteligencia artificial y la expansión fiscal en Europa, junto con las reformas estructurales en Japón. En Estados Unidos, la gestora prevé que los beneficios empresariales vuelvan a ser un motor esencial del mercado, con un crecimiento robusto y ganancias de un dígito alto.

En este sentido, Nicolas Janvier, director de Renta Variable Norteamericana de Columbia Threadneedle Investments, apunta que “las compañías estadounidenses han demostrado una notable capacidad para adaptarse a aranceles más altos y a un entorno más exigente, y esa resiliencia será un pilar fundamental en 2026”.

Según la visión de la gestora, la tendencia a la baja de los tipos de interés y la ampliación de inventarios deberían favorecer a sectores que han atravesado años más complejos, mientras que Europa y Japón podrán avanzar al ritmo de Estados Unidos, con un conjunto más amplio de sectores – incluidos defensa y financiero – capaces de generar valor.

A pesar de los riesgos a medio plazo, como la fragmentación política o el elevado endeudamiento público, Columbia Threadneedle ve poco probable una corrección significativa en los valores ligados a la inteligencia artificial, pese a sus valoraciones elevadas, gracias a la combinación de tipos más bajos y un crecimiento de beneficios previsto de cara a 2026.

Foto cedidaJosé Antonio Rollán, Co-Head BTG Pactual Digital Chile

La plataforma digital de BTG Pactual en Chile ha crecido fuertemente desde que decidieron convertir el tradicional monitor Mercados en Línea en una plataforma transaccional de inversiones. Ahora, con el camino recorrido, una robusta oferta de productos locales y la hoja de ruta del banco en Brasil bajo el brazo, la aplicación dio un salto más: el lanzamiento de una cuenta internacional digital.

Con miras a robustecer su oferta digital –una herramienta que les ha permitido ampliar el público de los productos del banco de inversiones–, y respondiendo a la demanda de los clientes, la firma abrió la puerta a que los inversionistas locales de su plataforma inviertan directamente en instrumentos listados en las bolsas NYSE y Nasdaq. Esto incluye acciones, ADRs y ETFs.

“Lo que hicimos ahora fue, en la práctica, incorporar dentro de la app de Chile el flujo para apertura de cuenta en BTG Pactual US”, explica José Antonio Rollán, Co-Head BTG Pactual Digital Chile, en entrevista con Funds Society. Esto quiere decir que la cuenta individual queda alojada en EE.UU. –donde el gigante de matriz brasileña opera a través del broker dealer DriveWealth–, pero la experiencia de usuario está en la app de Chile.

Con esto, complementan una oferta local que lleva unos años creciendo, que incluye depósitos a plazo (del Banco BTG Pactual), fondos mutuos y de inversión locales, tanto de la gestora de la firma como de terceros, productos APV y una variedad de fondos mutuos internacionales, gracias a su conexión con la red Allfunds.

El público objetivo para la plataforma, explica el ejecutivo, es universal. “No es para un nicho de inversionistas. Es para el trader más autodirigido; para la persona que busca un robo advisor, que quiere invertir, no sabe de finanzas y no le interesa saber; y para la persona que quiere un asesor”, indica.

En ese sentido, Rollán resalta que, si bien la plataforma es autodirigida, hay un elemento de acompañamiento. Sin carteras recomendadas ni instrucciones de dónde invertir, la aplicación ofrece la propuesta de asset allocation táctico y algunas selecciones de activos destacados que arma el equipo de estrategia de BTG Pactual. “Lo que queremos es entregar toda la visión y la estrategia del banco a clientes nuevos para que ellos puedan implementarlo, o solos o con ayuda de un asesor, en un portafolio”, comenta.

De momento, están encaminados a los 1.000 millones de activos en la plataforma, en representación de cerca de 20.000 clientes.

Siguiendo los pasos de Brasil

La plataforma digital de BTG Pactual en Chile está diseñada y adaptada para los clientes locales, pero el desarrollo de la oferta tiene una hoja de ruta: los pasos que ha seguido la compañía en su país natal. “Estamos apalancando mucho el desarrollo que hizo BTG Pactual en Brasil para ofrecer esto”, en palabras de Rollán, con una interfaz de diseño propia para el público chileno.

Hacia delante, la intención es continuar expandiendo los productos de ahorro. “Hemos ido cristalizando nuestra propuesta de valor”, explica el profesional, y la idea es seguir avanzando en la dirección de abrir el mundo de las inversiones para un público masivo, a través de la tecnología. La demanda será la que determine qué cosas se van agregando, agrega.

De todos modos, la app de Brasil es una inspiración, con más opciones que la chilena, como es el caso de una cuenta bancaria internacional digital. Los que vayan calzando con las necesidades del público chileno se podrían adaptar a futuro. “Vamos a seguir agregando más productos en la medida que consideremos que tengan sentido para el inversionista. Puede ser renta fija internacional, puede ser ETFs UCITS, pero no queremos como un supermercado que crece en cualquier lado, desordenado”, explica Rollán.

Otra arista de interés para las ambiciones digitales de BTG Pactual en Chile es el canal de asesores independientes. Como ya tienen un área que atiende este segmento en el país andino, buscan potenciarla a través de esta herramienta, habilitándola para independientes. “Creemos que también es un canal que tiene mucho sentido”, comenta el Co-Head del área digital.

Con la experiencia de Brasil y EE.UU. en mente, Rollán describe un segmento que se ha ido desarrollando en Chile gracias al desarrollo de herramientas tecnológicas, lo que les ha permitido externalizar funciones como el back office.

Santander Corporate & Investment Banking (Santander CIB) anunció una nueva alianza estratégica en Estados Unidos para ampliar su oferta de análisis de renta variable. A través de su broker-dealer local, Santander US Capital Markets, firmó un acuerdo con MoffettNathanson, firma independiente especializada en Tecnología, Medios y Telecomunicaciones (TMT).

Con este movimiento, Santander suma su cuarta alianza de equity research en el mercado estadounidense, tras los acuerdos previos con Telsey Advisory Group (consumo minorista y e-commerce), Vertical Research Partners (industria y materiales) y Nephron Research (salud). La estrategia apunta a reforzar su capacidad de análisis sectorial local y complementar su fuerte presencia de research en Europa y Latinoamérica, según informó el banco a través de un comunicado.

El aporte de MoffettNathanson

MoffettNathanson es una casa reconocida por su cobertura profunda del universo TMT. Fundada en 2013, la firma distribuye investigación por suscripción a inversores institucionales y fue distinguida en 2022 como la firma independiente N°1 en Estados Unidos por Institutional Investor Magazine. Su foco en compañías relevantes de tecnología, medios y telecomunicaciones la posiciona como un socio clave para potenciar la oferta de Santander en un sector central para la innovación global.

La firma comercializa su research mediante un equipo sénior de ventas con amplia trayectoria, liderado por sus socios fundadores Pat O’Connell, Ethan Steinberg y John Towers, que acumulan más de 70 años de experiencia conjunta en ventas de renta variable.

Objetivo: más profundidad sectorial y alcance global

Desde Santander, el acuerdo se lee como un salto cualitativo en cobertura sectorial en EE.UU. David Hermer, responsable de Santander CIB US, señaló que el liderazgo de MoffettNathanson en TMT aporta “conocimiento excepcional” a la plataforma del banco y refuerza el compromiso de ofrecer análisis diferencial y perspectiva estratégica a clientes globales.

Para MoffettNathanson, el valor está en la escala internacional de Santander. Su cofundador y analista senior, Craig Moffett, destacó que la colaboración permitirá ampliar el alcance de su investigación entre inversores institucionales alrededor del mundo, apalancándose en la red global y la experiencia en mercados de capitales del grupo financiero.

La alianza se inscribe en una tendencia más amplia: bancos globales que combinan research propio con acuerdos con boutiques independientes para ganar capilaridad sectorial y velocidad de cobertura en geografías críticas. En este caso, Santander fortalece su propuesta en EE.UU. en un segmento —TMT— donde la demanda de análisis especializado crece junto con la transformación tecnológica de la economía.

Las posibilidades de inversión en alternativos de los fondos de pensiones chilenos –una variable que se mira con atención en la industria financiera local– se siguen expandiendo. Después de la última reunión de la Comisión Clasificadora de Riesgo (CCR), la entidad a cargo de determinar en qué instrumentos pueden invertir las AFPs, las gestoras especializadas Apheon y Sixth Street entraron a la nómina.

Según detallaron en su nota mensual, la aprobación a estas firmas implica una luz verde tanto para sus vehículos de inversión como estrategias de co-inversión. Eso sí, el visto bueno sólo aplica a clases de activos específicas. En caso de Apheon, la aprobación es para sus estrategias en capital privado, mientras que Sixth Street fue aprobada para deuda privada.

Apheon es una gestora europea especializada en private equity, con un AUM de alrededor de 3.000 millones de euros (3.500 millones de dólares) y 20 años de trayectoria. Se dedican a invertir en cuatro sectores core: salud, servicios, consumo e industriales de nicho, con una cartera que genera actualmente unos 3.000 millones de euros en ventas.

Por su parte, Sixth Street tiene una variedad de líneas de inversión, incluyendo activos inmobiliarios, infraestructura y activos ABF, entre otros. En términos de sectores en los que invierten, tienen siete verticales: consumidor e internet; estrategias digitales, energías, renovables e infraestructura; sector financiero; salud y ciencias de la vida; software y servicios a negocios; y deportes, medios, entretención y telecomunicaciones. Con todo, suman un AUM de 115.000 millones de dólares a la fecha.

Fondos de activos líquidos

Pero no fueron sólo gestoras de alternativos las que consiguieron la luz verde en la CCR. Un puñado de fondos de activos líquidos también entraron al universo invertible de los fondos de pensiones chilenos.

En fondos mutuos, se aprobaron las cuotas del vehículo Emerging Markets Debt Hard Currency, gestionado por Danske Invest; Equities Euroland, de DPAM; India Focus Fund, de Fidelity; y Asia Technology Fund, de Wellington.

Por su parte, tres ETFs fueron visados en noviembre. Se trata del Defense Tech ETF, de Global X; el MSCI China Tech UCITS ETF, de iShares; y el Small-Mid Cap ETF, de T. Rowe Price.

Los ETFs estadounidenses cerraron uno de los meses más fuertes de su historia en noviembre: los activos gestionados alcanzaron un máximo histórico de 13,2 billones de dólares (trillones, en términos americanos) y unos niveles de capital sin precedentes invertidos por los inversores en fondos tradicionales: 147.700 millones de dólares en el mes, con lo que el acumulado en el año ya supera los 1,26 billones de dólares, según datos de FactSet.

Sin embargo, esta fortaleza generalizada tuvo una contracara: los ETFs spot de Bitcoin registraron su mayor contracción en noviembre desde su aprobación en 2024, con salidas que redujeron de forma significativa sus tenencias en BTC. Un contraste poco habitual entre el impulso de los ETF convencionales y el rendimiento de los fondos vinculados a las criptomonedas.

BestBrokers.com presentó un nuevo informeen el que analiza la evolución de las reservas “on-chain” de los 11 ETFs spot de Bitcoin aprobados por la SEC, desde el segundo trimestre de 2024 (luego del aval regulatorio) hasta la fecha. Para construir la serie trimestral, el equipo cruzó datos de Dune Analytics con las tenencias declaradas en los filings oficiales de cada fondo.

Salidas récord en noviembre para los ETFs de Bitcoin

Mientras el universo de ETFs tradicionales absorbía capital con fuerza, los fondos spot ligados a BTC registraron en conjunto su peor mes desde el debut:

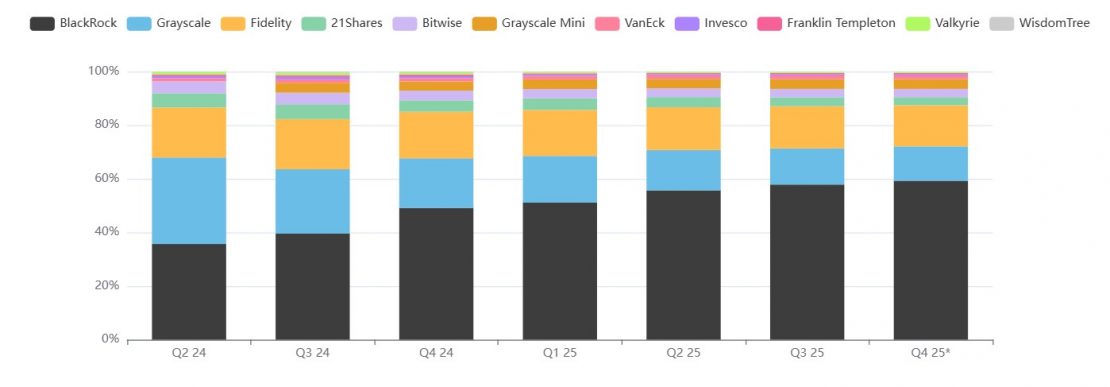

Entre el 1 de noviembre y el 1 de diciembre de 2025, los 11 ETFs spot acumularon salidas netas de 30.323,8 bitcoins.

La mayor presión vendedora se observó en iShares Bitcoin Trust (IBIT) de BlackRock, cuyas tenencias se redujeron en 23.226 bitcoins durante el período, hasta 776.475 bitcoins. En la primera semana de diciembre, el fondo continuó recortando posiciones con una baja adicional cercana a 759 BTC, según el relevamiento.

Otros fondos también mostraron rescates relevantes:

Grayscale: -3.354 BTC en el mes, hasta 167.600 BTC.

21Shares: -1.719 BTC, hasta 39.976 BTC.

VanEck: -1.181 BTC, hasta 17.061 BTC.

En menor medida, algunos vehículos captaron flujos positivos, como Grayscale Mini (+301 BTC) e Invesco (+108 BTC), de acuerdo con la metodología del informe.

Un shock táctico, pero tendencia estructural vigente

Pese al retroceso de noviembre, el reporte destaca que la acumulación neta desde el lanzamiento sigue siendo muy significativa. “IBIT continúa consolidándose como el actor dominante de la categoría: sus reservas pasaron de 303.935 BTC en el segundo trimestre de 2024 a 776.475 BTC al 1 de diciembre de 2025, posicionándose como el mayor ETF spot de Bitcoin del mundo”, indica BestBrokers.

En términos agregados, datos de mercado basados en Dune muestran que el conjunto de ETFs spot estadounidenses ya supera 1,3 millones de BTC en custodia, reflejando la magnitud del canal ETF como puerta de entrada institucional a los criptoactivos.

Alan Goldberg, analista de mercado de BestBrokers.com, afirmó que noviembre dejó “la señal de divergencia más clara hasta ahora entre los ETFs tradicionales y los ETFs de Bitcoin”, explicando la caída por una combinación de toma de ganancias, rebalanceos y la corrección del precio de BTC durante el mes. Aun así, remarcó que el proceso de adopción de largo plazo no se habría roto.

Goldberg añadió, además, que «la acumulación constante de bitcoins por parte de BlackRock demuestra cómo el mercado considera cada vez más la criptomoneda como una cobertura frente a la inflación, los aranceles y las turbulencias económicas en general. Más allá de eso, las entradas constantes de la empresa sugieren una creencia cada vez mayor entre los actores institucionales de que los activos digitales están llamados a convertirse en una parte fundamental del panorama financiero».

Qué mirar hacia 2026

El informe plantea dos posibles lecturas para los próximos trimestres:

Escenario de reactivación: si la volatilidad disminuye y crece la comodidad de asesores e inversores para usar Bitcoin como diversificador de largo plazo, 2026 podría volver a mostrar entradas incrementales.

Escenario de vaivenes: si persiste la incertidumbre macro y la dependencia del precio, los AUM podrían continuar oscilando por movimientos de mercado más que por demanda orgánica estable.

Para confeccionar el estudio, BestBrokers analizó tenencias on-chain y filings oficiales de los 11 ETFs spot de Bitcoin aprobados por la SEC, con series trimestrales desde el 2T24. Los datos se apoyan en Dune Analytics y reportes regulatorios.

Los tiempos van rápido y la industria financiera empieza a escuchar hablar del “dinero programable”, un nuevo animal dentro del sistema de pagos que tiene un uso mucho más claro y útil que el de sus hermanos digitales: las criptomonedas.

Definición de una innovación

¿Qué es el dinero programable?, Ronit Ghose, Head of Future of Finance del Citi Institute lo resume en un párrafo: “A diferencia del dinero tradicional o incluso de las primeras formas de dinero digital, el dinero programable incorpora lógica automática: cada unidad monetaria puede tener reglas preestablecidas que determinan cómo, cuándo y bajo qué condiciones se mueve o se utiliza”.

Esto no solo acelera las transacciones, sino que convierte cada pago en una operación inteligente: con liquidación en tiempo real, cumplimiento normativo integrado desde su origen y trazabilidad total.

Los smart contracts cambian la contabilidad tal y como la conocíamos

Según el experto, este enfoque cambia radicalmente la forma en que las empresas, y en particular los departamentos de tesorería corporativa, gestionan sus finanzas. En lugar de depender de reconciliaciones manuales, aprobaciones posteriores o sistemas fragmentados, las transferencias pueden automatizarse mediante “contratos inteligentes” (smart contracts) que ejecutan pagos cuando se cumplen ciertas condiciones — por ejemplo, cuando una mercancía ha pasado la aduana, cuando un hito de proyecto se completa, o cuando una factura es aceptada. Esto permite optimizar la liquidez en tiempo real, sincronizar pagos entre múltiples filiales y monedas, y reducir drásticamente los retrasos o errores humanos.

Para las instituciones financieras reguladas —bancos y grandes corporaciones— el atractivo fundamental del dinero programable radica en la posibilidad de integrar el cumplimiento normativo directamente en la capa transaccional.

“Las reglas regulatorias, los umbrales de riesgo, las validaciones de contraparte o de jurisdicción, pueden codificarse en el propio token monetario. En consecuencia, cada operación no solo se ejecuta automáticamente, sino que deja un rastro completo, auditable y verificable, con validaciones previas al pago. Esto transforma la función de cumplimiento de algo reactivo (revisar después del hecho) a algo proactivo, automático y permanente”, explica Ronit Ghose.

Los expertos de Citi estiman que este tipo de transacciones tokenizadas podrían crecer dramáticamente en los próximos años, llegando a volúmenes enormes, quizá superiores incluso a los del segmento de stablecoins hoy dominante.

Existen dificultades técnicas y operativas para que el “dinero programable” se convierta en una realidad como la necesaria interoperabilidad entre distintas cadenas o redes de pago, cuestiones de privacidad, tratamiento contable, normalización regulatoria y adaptación de sistemas heredados.

Pero el impulso es claro, asegura Ronit Ghose: “Muchas instituciones ya están pasando de pruebas piloto a implementaciones de escala empresarial, en colaboración con reguladores que preparan marcos normativos para activos digitales. Si este proceso continúa, la gestión financiera, la liquidez corporativa y el cumplimiento regulatorio podrían redefinirse profundamente”.