Informe Draghi: el estancamiento político y la brecha de productividad de Europa frenan las perspectivas de crecimiento

| Por Ignacio Valles | 0 Comentarios

El bloqueo político en Alemania y Francia limita las perspectivas de aplicación de las reformas fundamentales propuestas por el informe Draghi, lo que, unido a la brecha de productividad del sur de Europa, pone en entredicho las perspectivas de crecimiento de Europa. El reciente informe del ex primer ministro italiano sobre la futura competitividad de Europa hace hincapié en la urgencia de las reformas estructurales para impulsar el crecimiento de Europa e invertir el lento crecimiento de la productividad de los últimos 20 años.

Europa se enfrenta a toda una serie de retos, entre los que cabe citar el aumento de las brechas tecnológicas y de infraestructura digital, la fragmentación del mercado único y de capitales, el descenso de la población en edad de trabajar y la necesidad de equilibrar la descarbonización con los objetivos de competitividad, garantizando al mismo tiempo la seguridad de Europa dada la volatilidad de la geopolítica.

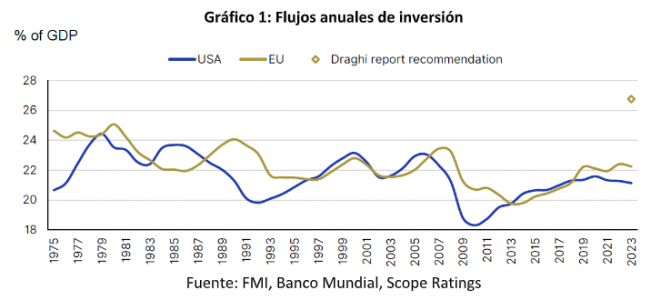

Abordar estos retos requiere, en última instancia, una mayor cooperación a nivel europeo en materia de política fiscal, comercial, energética y exterior, junto con importantes inversiones privadas y públicas, incluida la financiación conjunta. El informe Draghi estima que las necesidades de inversión anual adicional ascienden a unos 750.000-800.000 millones de euros, es decir, aproximadamente el 4,5% del PIB de la UE-27 (Gráfico 1). El principal reto sigue siendo la financiación de estas inversiones adicionales, ya que los responsables políticos europeos siguen divididos sobre cuánta responsabilidad debe asignarse entre los niveles nacional y de la UE.

Los partidos populistas aumentan la incertidumbre política en Francia y Alemania, lastrando las perspectivas de crecimiento

Las perspectivas de crecimiento a medio plazo de Europa, estimadas en torno al 1,0-1,5%, están por debajo del 2,0% previsto para Estados Unidos. Las reformas esbozadas por Draghi podrían reducir esta brecha, pero avanzar en la integración de la UE como él propone se encuentra con la oposición de partidos populistas y extremistas con agendas nacionalistas.

En Francia (rating AA/Negativo), tres meses después de las elecciones anticipadas de julio, aún no está claro si el nuevo primer ministro puede formar un gobierno estable capaz de reducir materialmente el déficit presupuestario y promulgar importantes reformas por el lado de la oferta para impulsar el crecimiento económico.

También es poco probable que el próximo Gobierno de Francia, que dependerá principalmente de la extrema derecha, abogue por políticas que profundicen la integración europea antes de las elecciones presidenciales previstas para 2027.

Del mismo modo, en Alemania (AAA/Estable), el reciente éxito de los partidos populistas de extrema derecha y extrema izquierda en Turingia y Sajonia pone de manifiesto la fragmentación del panorama político alemán. A medida que los partidos mayoritarios pierden terreno, el actual gobierno de coalición semáforo se debilita, reduciendo la probabilidad de nuevos estímulos económicos y reformas.

Además, con las elecciones generales previstas para octubre de 2025, es poco probable que los principales partidos reformen la ley del freno de la deuda, que requiere una mayoría de dos tercios y el apoyo de la oposición conservadora. Esta inercia política también dificulta nuevas reformas a escala europea, aunque sean esenciales para impulsar la inversión y el crecimiento en Alemania y Europa.

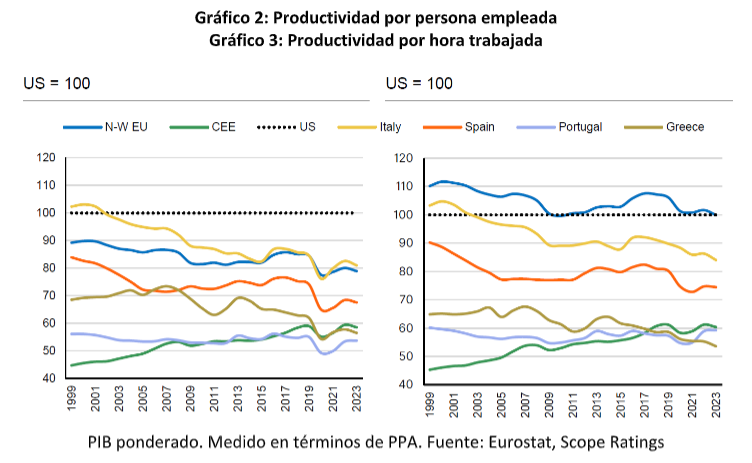

Del mismo modo, para elevar las perspectivas de crecimiento de Europa será necesario que las economías del sur aborden su brecha de productividad, especialmente en comparación con EE.UU. -per cápita y por hora trabajada- en los últimos 25 años (Gráfico 2). Por lo tanto, la aplicación plena y oportuna de las reformas e inversiones de la UE Next Generation y las inversiones hasta 2026, especialmente en Italia (BBB+/Estable) y España (A/Estable), son fundamentales.

La diferencia de productividad entre los empleados de Europa Noroccidental y los de EE.UU. también ha aumentado hasta el 20% en 2023, frente al 10% en 1999, cuando se introdujo el euro. Sin embargo, esta diferencia se elimina una vez contabilizado el total de horas trabajadas (gráfico 3). Esto sugiere que en Europa Noroccidental la cuestión no es tanto la productividad individual como el menor número de horas trabajadas en comparación con EE.UU. Uno u otro, o ambos, tienen que mejorar para elevar las perspectivas de crecimiento de Europa, lo que es posible como muestra Europa Central y Oriental, donde la diferencia de productividad con EE.UU. se ha reducido en los últimos 25 años.

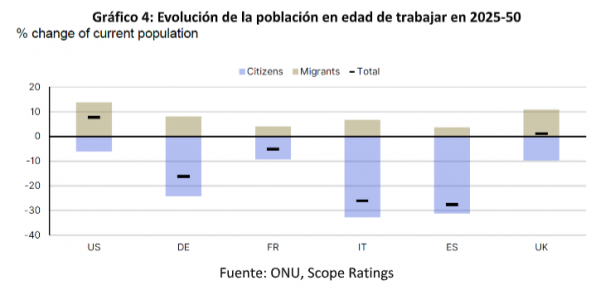

Tanto EE.UU. como la UE se enfrentan a un descenso de la población en edad de trabajar según sus ciudadanos, pero la afluencia neta de emigrantes a EE.UU. prevista para los próximos 25 años se traducirá en un aumento de la población en edad de trabajar. Esto contrasta con Europa, donde el número de inmigrantes no es suficiente para compensar el descenso natural de la población en edad de trabajar, especialmente en Alemania, Italia y España (Gráfico 4). Este cambio demográfico subraya la creciente importancia del aumento de la productividad como motor del crecimiento económico en comparación con décadas anteriores. A menos que Europa aumente significativamente su capacidad para atraer e integrar a trabajadores extranjeros, las mejoras de la productividad serán fundamentales para mantener el crecimiento.