Brookfield Oaktree Wealth Solutions, proveedor de inversiones alternativas a nivel global, está expandiendo su presencia en el sector de gestión patrimonial en América Latina, con DAVINCI Trusted Partner liderando los esfuerzos de soporte y marketing para la colocación privada en Argentina y Uruguay, anunciaron ambas firmas en un comunicado.

DAVINCI Trusted Partner anunció su alianza estratégica con Brookfield Oaktree Wealth Solutions para ofrecer soluciones de inversión alternativas a asesores financieros y banca privada en Argentina y Uruguay. La casa matriz de Brookfield Oaktree Wealth Solutions, Brookfield, gestiona aproximadamente 1 trillion de dólares en activos, con un distinguido historial y una destacada experiencia en Real Estate, Infrastructure, PrivateEquity, Credit, y RenewablePower & Transition.

«Consideramos a DAVINCI como una extensión de nuestro equipo de soporte en América Latina. Tenemos la gran fortuna de asociarnos con ellos, ya que comparten nuestro compromiso y pasión por servir a nuestros clientes en la región», afirmó Oscar Isoba, Managing Director y Head de LatAm de Brookfield Oaktree Wealth Solutions.

«La combinación de la escala global de Brookfield Oaktree Wealth Solutions con el expertise local de DAVINCI nos permitirá ofrecer nuestras capacidades de inversión a asesores patrimoniales y bancas privadas de la región, con un enfoque en la educación sobre inversiones alternativas y en cómo los asesores pueden posicionar estas estrategias únicas en los portafolios de sus clientes. Estamos muy entusiasmados de ofrecer estas soluciones a inversores argentinos y uruguayos, y esperamos expandir nuestro alcance a otros países de la región», añadió Isoba.

Santiago Queirolo, Managing Director de DAVINCI Trusted Partner, destacó: «Estamos plenamente comprometidos con nuestros clientes, y nuestro principal objetivo es ayudar a las instituciones financieras a evaluar las mejores soluciones de inversión disponibles en el mercado. Hay un interés creciente por las inversiones alternativas en el sector de gestión patrimonial, en busca de diversificar los portafolios tradicionales y mejorar los retornos a largo plazo. Con esta alianza estratégica con Brookfield Oaktree Wealth Solutions, ayudaremos a las instituciones financieras a navegar el universo de las inversiones alternativas con el objetivo de educar y, al mismo tiempo, introducir las mejores soluciones de inversión alternativa».

«Estamos muy entusiasmados con esta alianza con Brookfield Oaktree Wealth Solutions, una de las firmas más destacadas en el mercado de crédito y activos privados. Este acuerdo nos permitirá ofrecer las mejores soluciones de inversiones alternativas a los intermediarios en Argentina y Uruguay», afirmó James Whitelaw, Managing Director en DAVINCI TP.

DAVINCI Trusted Partner se especializa en la distribución independiente de fondos de inversión en América Latina, ofreciendo acceso a soluciones de inversión de destacadas gestoras globales. Con un equipo altamente experimentado y un profundo conocimiento del marco regulatorio regional, brinda consultoría especializada a intermediarios financieros, consolidándose como un socio confiable en la región.

Brookfield Asset Management (NYSE: BAM, TSX: BAM) es un gestor global líder de activos alternativos, con aproximadamente USD 1 trillion en activos bajo gestión, que abarcan Real Estate, Infrastructure, PrivateEquity, Credit, y RenewablePower & Transition. Invierte el capital de los clientes a largo plazo, con un enfoque en activos reales y negocios de servicios esenciales, que forman parte de la columna vertebral de la economía global. Ofrece una amplia gama de productos de inversión alternativos a clientes a nivel global, incluidos planes de pensiones públicos y privados, fondos de dotación y fundaciones, fondos soberanos, instituciones financieras, compañías de seguros e inversores de patrimonio privado.

AXA Investment Managers ha lanzado un nuevo producto pasivo, el AXA IM Emerging Markets Credit PAB UCITS ETF, un fondo con exposición crediticia a los principales mercados emergentes. Este producto se suma a su actual gama de ETFs PAB (Paris Aligned Benchmark) y tiene como objetivo replicar la rentabilidad del ICE® Emerging Markets Corporate Plus Paris Aligned Absolute Emissions Index (EMCBPABA), neto de comisiones de gestión, tanto al alza como a la baja.

Este índice ofrece exposición a los universos de bonos investment grade y high yield, denominados en dólares y euros, y emitidos por emisores no soberanos de mercados emergentes en los principales mercados domésticos y eurobonos. Con este fondo cotizado, los inversores tendrán acceso, en una sola transacción, a la deuda corporativa de los mercados emergentes mientras invierten en empresas que buscan cumplir con los objetivos de reducción de emisiones de carbono definidos por el Acuerdo de París.

“Fortalecer nuestra oferta de ETFs de renta fija con un enfoque en ESG es una prioridad para satisfacer las necesidades de nuestros inversores. Con el AXA IM Emerging Markets Credit PAB UCITS ETF ofrecemos un componente básico -un ‘building block’- que permite a los inversores acceder a la deuda corporativa de los mercados emergentes de una manera sencilla y eficiente, incluyendo un objetivo de descarbonización. Esta exposición parece particularmente relevante en el contexto de un año lleno de elecciones en esta parte del mundo”, comentó Olivier Paquier, jefe global de Ventas de ETFs de AXA IM.

Este ETF se gestiona de forma física y está clasificado como artículo 8, según el Reglamento de Divulgación de Finanzas Sostenibles (SFDR). El ratio de gastos totales (TER) alcanzará el 0,34%.

AXA IM Emerging Markets Credit PAB UCITS ETF está disponible en dólares y euros en Deutsche Boerse-ETRA y pronto cotizará en Borsa Italiana y SIX Swiss Exchange.

En el momento del lanzamiento, el ETF estará disponible para los inversores institucionales y minoristas en Austria, Alemania, Dinamarca, Finlandia, Francia, Italia (limitado a inversores institucionales hasta su cotización en Italia), Liechtenstein, Luxemburgo, Países Bajos, Noruega, España y Suecia.

La volatilidad parece no querer abandonar los mercados en lo que queda de año. Los factores de riesgo siguen siendo elevados incluso al entrar en los últimos tres meses, por lo que desde Groupama AM consideran que puede seguir teniendo sentido aprovechar las oportunidades que ofrezcan los fondos de retorno absoluto no direccionales.

Aunque la Reserva Federal ya ha dado un primer paso en el recorte de tipos de interés, la incertidumbre en torno a las elecciones estadounidenses, las tensiones en Oriente Medio y eventuales nuevas sorpresas en el mercado laboral o la inflación podrían cambiar las expectativas del mercado. Por ello, desde la gestora continúan subrayando las características de sus fondos de retorno absoluto Groupama Alpha Fixed Income (antes G Fund – Alpha Fixed Income – GAFI), y Groupama Alpha Fixed Income Plus (antes G Fund – Alpha Fixed Income plus – GAFI+).

“Abrimos varias posiciones destinadas a beneficiarnos de la compresión entre las primas de riesgo de los bonos y sus productos de cobertura a principios de julio, lo que debería ser beneficioso para ambos fondos”, señalan desde el equipo gestor en un análisis, tras unos meses de verano en los que los fondos pudieron navegar la fuerte volatilidad gracias a su no direccionalidad.

Posicionamiento a lo largo del año

Tras los fuertes movimientos registrados en los mercados de renta fija a finales de 2023, la gestora decidió abrir una serie de operaciones aprovechando la ampliación de las primas de riesgo de los bonos al contado y los CDS (Credit Default Swap), que han tenido un efecto positivo en la rentabilidad de ambos fondos en 2024, explican desde Groupama AM.

“Al mismo tiempo, aprovechamos el dinamismo del mercado primario para gestionar las oportunidades del mercado con el fin de reforzar la parte core de nuestras carteras y realizar arbitrajes de base en determinadas emisiones”, indica el equipo responsable.

También se pusieron en marcha durante el primer semestre varias estrategias relacionadas con la curva de rendimientos, como el pronunciamiento de la curva estadounidense entre los vencimientos a 5 y 30 años, así como estrategias de inflación, como la ampliación entre las tasas de inflación de EE.UU. y Europa.

Cabe señalar que algunas estrategias se mantuvieron en vencimientos más largos en 2024 en comparación con el año anterior.

Desde Groupama AM destacan que “la multiplicidad de estrategias alfa permitió a los dos fondos registrar sólidas rentabilidades a principios de año, con impulsores del crecimiento para seguir el ritmo de las cambiantes condiciones del mercado. Decidimos explotar algunas de las estrategias específicas de GAFI+ durante el primer semestre, como el arbitraje de capitales, es decir, tener una exposición positiva a un índice de renta variable o de renta fija y una exposición negativa al otro, por ejemplo entre el principal índice de CDS y el Eurostoxx 50”.

Gracias a su enfoque neutro del mercado, los dos fondos pudieron sortear con solvencia el periodo de volatilidad que se produjo a principios de agosto, con descensos marginales del -0,11% en GAFI y del -0,14% en GAFI+ entre el 1 y el 5 de agosto. Ambos fondos se recuperaron al cabo de solo 3 días y registraron máximos históricos a finales de agosto.

Desmarcarse del mercado

Ambos fondos se basan en la gestión de dos carteras separadas:

Un núcleo (cartera core) compuesto por bonos principalmente de buena calidad crediticia, con vencimientos cortos, para optimizar el perfil de riesgo/rentabilidad y garantizar la liquidez.

Una cartera alfa, cuyo objetivo es obtener un rendimiento absoluto mediante estrategias de arbitraje en los mercados de renta fija y de renta variable (a través de índices), detectando y explotando los riesgos técnicos y de liquidez (en el GAFI+).

A finales de julio, las estrategias alfa, es decir, las inversiones destinadas a generar una rentabilidad superior a la del índice de referencia mediante el arbitraje, representaban el 38% de la rentabilidad del fondo GAFI y el 53% de la del fondo GAFI+.

Las contribuciones a la rentabilidad de las carteras centrales de los dos fondos fueron relativamente similares a lo largo del periodo, con el exceso de rentabilidad de GAFI+ procede principalmente de un enfoque más dinámico del arbitraje. De este modo, ambos fueron capaces de sacar ventaja de las condiciones de mercado en la primera parte del año, señalan desde la gestora.

El primer semestre de 2024 se caracterizó por un apetito por los activos de riesgo, pero durante el verano se produjo un giro en el mercado, y la sorpresiva subida de tipos ya en julio por parte del Banco Central de Japón hizo que los mercados de activos de riesgo se mostraran especialmente volátiles. Desde Groupama AM destacan por tanto que se trata de un entorno propicio para que los fondos de retorno absoluto se desmarquen del mercado para aprovechar la aparición de divergencias en los precios de los activos de renta fija, poniendo de relieve las ventajas de diversificar una asignación con activos no correlacionados.

Las personas con diversidad funcional, incluidas aquellas con discapacidades físicas, sensoriales, psicosociales e intelectuales, constituyen el 16% de la población mundial. El 80% de ellas vive en el sur global. En España, 3,3 millones de hogares, o una quinta parte del total, cuentan con al menos una persona con discapacidad. En 608.000 de esos hogares, la persona con discapacidad vive sola.

Junto con las políticas públicas y las organizaciones de la sociedad civil, los financiadores filantrópicos desempeñan un papel fundamental en financiar esfuerzos para lograr un futuro más equitativo e inclusivo para todos. Sin embargo, la necesidad de hacer más es apremiante.

En Estados Unidos, por ejemplo, solo alrededor del 2% de las donaciones de las fundaciones se destinan a apoyar a las personas con discapacidades, mientras que aproximadamente el 25% de los estadounidenses padecen una o más tipos de diversidad funcional 2 . Además, normalmente el apoyo se centra en la suposición de que las discapacidades deben ser corregidas o curadas, en lugar de trabajar en eliminar las barreras sistémicas y luchar contra la discriminación hacia las personas con discapacidad.

Para abordar las necesidades de las personas con discapacidad a gran escala, es fundamental aumentar la financiación total, así como el valor del dinero invertido. Afortunadamente, la situación no es estática, y existen tres vías que pueden ayudar a llevar nuestros esfuerzos a un nuevo nivel.

Primero, repensar el campo

El creciente número de solicitudes de prestaciones por discapacidad en los países industrializados muestran que el número de personas con discapacidades mentales y físicas sigue en aumento. El envejecimiento de la sociedad incrementará aún más la proporción de personas con discapacidad que necesitan tecnologías de asistencia. En la actualidad, 2,5 mil millones de personas en todo el mundo necesitan usar al menos un tipo de tecnología asistencial, como sillas de ruedas, audífonos, prótesis, gafas o servicios digitales. Sin embargo, a menudo se considera la discapacidad como un tema de nicho, y esto debe cambiar.

La necesidad de progreso es especialmente urgente en los países en desarrollo, donde la brecha en el acceso a la atención es dramática, impulsada principalmente por la pobreza y los conflictos. En países con conflictos prolongados, las tasas de discapacidad aumentan notablemente. Más del 50% de todas las personas con discapacidad en el mundo viven en países afectados por crisis y conflictos. Las estimaciones indican que, en Siria, al menos el 25% de las personas mayores de 12 años tienen algún tipo de diversidad funcional.

Segundo, incluir un enfoque preventivo

Además de mejores respuestas a las discapacidades existentes, una de las mejores formas de combatir la discapacidad es prevenir que se desarrolle en un primer lugar.

Por ejemplo, la capacidad de tener un nivel óptimo de salud oftalmológica es clave para la participación y el aprendizaje de los niños en la escuela. En los países en desarrollo, donde los exámenes de la vista y el acceso a gafas no pueden darse por sentados, los proyectos filantrópicos y de desarrollo pueden ayudar a prevenir futuras discapacidades y sus consecuencias. La Fundación Fred Hollows, financiada por USAID, ha apoyado a ATscale para diseñar el proyecto “Escalando los servicios de error refractivo en Camboya”. Este programa de tres años del gobierno camboyano busca alcanzar a 275.000 camboyanos, incluidos niños en edad escolar, con tecnología asistencial como prótesis, sillas de ruedas y gafas.

Tercero, aprovechar el poder de la tecnología

La clave para llevar las respuestas a un nuevo nivel es el uso de los avances en tecnología y modelos de distribución. El movimiento de tecnología asequible ha hecho grandes progresos en habilitar la visión y la audición para las personas de escasos recursos en los últimos veinte años.

La tecnología también está transformando las posibilidades en el campo de las prótesis y ortesis. Más de 30 millones de personas con discapacidad en países de bajos ingresos necesitan una. Estos dispositivos son críticos para la movilidad y permiten a sus usuarios participar plenamente en la economía y la sociedad. Pero los altos costes, la producción limitada y la falta de personal capacitado dejan al 85-95% de los que necesitan estos dispositivos sin acceso a ellos. En África, hay solo una unidad de producción por cada dos millones de personas en promedio.

Ampliar el alcance, prevenir la discapacidad siempre que sea posible y aprovechar la tecnología para desarrollar soluciones más asequibles y accesibles ofrece oportunidades prometedoras para ayudar a revertir la crisis de la discapacidad. No obstante, incluir completamente a las personas con discapacidad en cada aspecto de la economía y la sociedad y proporcionar los servicios que necesitan no ocurrirá de forma automática.

El financiamiento filantrópico puede desempeñar un papel importante en financiar esfuerzos que conviertan las muchas posibilidades en realidades tangibles.

Pixabay CC0 Public Domain rus-burkhanov from Pixabay

Desde finales de 2021, los mercados de bonos high yield han capeado una tormenta sin precedentes. El repentino cambio en el régimen de tasas de interés dejó su huella, y el índice ICE BofA BB-B Global High Yield vio cómo su valor se desplomaba en 654.000 millones de dólares, reduciendo su tamaño en más de una cuarta parte, de 2.510 millones de dólares a 1.856 millones de dólares.

¿A qué se debe esta contracción? Hay tres factores principales que explican este terremoto en el espacio de high yield.

En primer lugar, la subida de los tasas de interés ha llevado a muchas empresas a reducir sus niveles de endeudamiento, prefiriendo centrarse en la estabilidad antes que en la expansión mediante fusiones y adquisiciones o recompras de acciones. Esta cautela ha provocado una reducción de la oferta de nuevos bonos.

En segundo lugar, las empresas mejor calificadas del segmento de high yield han tratado de mejorar su calificación para pasar a la categoría de grado de inversión y beneficiarse así de costes de endeudamiento más ventajosos.

En tercer lugar, las subidas de tasas de interés han aumentado las tasas de default, ya que algunas empresas endeudadas ya no son viables en el entorno actual.

De cara al futuro, esperamos que esta tendencia continúe, aunque a un ritmo más lento. Las empresas, aunque menos inclinadas a endeudarse, empiezan a adoptar comportamientos que podrían generar una oferta neta de crédito positiva. Sin embargo, la deuda privada, que ofrece rendimientos más elevados, compite cada vez más con los bonos de high yield, lo que agrava la escasez de oferta. En Europa, algunas empresas brillan como «Rising stars», pero en Estados Unidos las oportunidades son más limitadas, lo que exige una mayor selectividad. Es probable que las tasas de default sigan siendo elevadas, ya que las empresas se enfrentan a mayores costes de refinanciación.

¿Cómo pueden navegar los inversores por este tumultuoso entorno? Recomendamos tres reglas:

Centrarse en los fundamentales: en un entorno macroeconómico incierto, es crucial mantenerse centrado en los fundamentales y prepararse para una mayor dispersión.

Pasar de beta a alfa: a medida que se estrechan los diferenciales de crédito, es el momento de centrarse en estrategias activas de búsqueda de alfa, en lugar de pasivas.

Favorecer un enfoque global: en un mercado en contracción, los inversores deben ampliar su universo de inversión y favorecer un enfoque global, que permita una mayor diversificación y más oportunidades.

Candriam Bonds Global High Yield: nuestra solución a medida

Nuestro fondo, Candriam Bonds Global High Yield, está diseñado para explotar las oportunidades únicas que ofrecen los bonos de high yield. A través de la diversificación sectorial y de vencimientos, este fondo pretende superar la rentabilidad de los bonos con grado de inversión. Ante el aumento de las tasas de default, la experiencia de nuestro equipo de analistas es esencial para navegar por este complejo mercado.

Nuestra estrategia se basa en tres pilares

Visión global: cubrimos los dos mayores mercados (EE.UU. y Europa) y una amplia gama de instrumentos (high yield, investment grade, bonos a tipo fijo y flotante, derivados).

Gestión activa: nuestras posiciones se gestionan activamente, con fuertes convicciones basadas en un profundo análisis fundamental, jurídico y cuantitativo.

Gestión prudente del riesgo: aplicamos una gestión rigurosa del riesgo, vigilando de cerca los riesgos de liquidez, soberano, extremo, de volatilidad y de crédito. También utilizamos productos asimétricos, como opciones, para cubrir nuestras posiciones.

Vamos más allá de los límites tradicionales de los inversores explorando oportunidades entre los segmentos de grado de inversión y high yield. Esta flexibilidad nos permite ajustar dinámicamente la duración global de nuestra cartera para adaptarla a las distintas condiciones del mercado.

Además, en tiempos de incertidumbre, nuestros conocimientos jurídicos y nuestra comprensión de los entresijos de las disposiciones contractuales son esenciales para gestionar el riesgo. Lo importante es no asumir riesgos inconscientes. El resultado de nuestro enfoque del riesgo es una tasa de default cero.

El mundo está cada vez más dominado por tendencias clave, como la digitalización, la bipolarización y la descarbonización, que están transformando profundamente las relaciones económicas y es probable que perturben significativamente los mercados financieros. Combinadas con las intervenciones de los bancos centrales que pueden estar aplicando políticas contrarias a las políticas fiscales de los gobiernos, estas tendencias son fuente de preocupación para los inversores y están creando volatilidad en los mercados monetarios y de renta fija.

En este contexto, la rentabilidad dependerá de la diversificación, la selectividad y la gestión activa para mantener un perfil de riesgo de inversión controlado y calibrado. Nosotros, entre tanto, seguimos centrados en la búsqueda de oportunidades prometedoras, respaldadas por nuestra rigurosa investigación fundamental que integra factores ESG. Esta armoniosa colaboración entre nuestros gestores de cartera, analistas ESG y analistas de crédito ha sido clave para nuestro éxito en la gestión de estrategias de high yield durante los últimos veinte años.

Tribuna de Nicolas Jullien, director de High Yield & Arbitraje de Crédito en Candriam

El desarrollo de las capacidades más poderosas de la IA requerirá una inversión significativa en infraestructura. Por ello, BlackRock, Global Infrastructure Partners (GIP), Microsoft y MGX han anunciado la creación de la Asociación Global de Inversiones en Infraestructura de IA (GAIIP) para realizar inversiones en nuevos y ampliados centros de datos, con el fin de satisfacer la creciente demanda de poder de cómputo, así como en infraestructura energética para crear nuevas fuentes de energía para estas instalaciones. Estas inversiones en infraestructura se realizarán principalmente en Estados Unidos, impulsando la innovación en IA y el crecimiento económico, y el resto se invertirá en países socios de EE.UU.

Esta asociación apoyará una arquitectura abierta y un ecosistema amplio, proporcionando acceso completo, sin exclusividad, para una variedad diversa de socios y empresas. NVIDIA respaldará a GAIIP, ofreciendo su experiencia en centros de datos de IA y fábricas de IA para beneficiar al ecosistema de IA. GAIIP también se comprometerá activamente con líderes de la industria para ayudar a mejorar las cadenas de suministro de IA y el abastecimiento de energía en beneficio de sus clientes y la industria. La asociación buscará inicialmente desbloquear $30 mil millones de capital privado con el tiempo de inversores, propietarios de activos y corporaciones, lo que a su vez movilizará hasta $100 mil millones de potencial total de inversión cuando se incluya la financiación mediante deuda.

Los fundadores de la asociación reúnen a inversores globales líderes como BlackRock, GIP y MGX, un inversor en inteligencia artificial y tecnología avanzada, con financiamiento y experiencia de Microsoft. GAIIP combina un profundo conocimiento de infraestructura y tecnología para impulsar la escalabilidad eficiente de centros de datos, con capacidades de inversión en energía, poder y descarbonización para la infraestructura habilitante relacionada con la IA.

A la hora de valorar esta iniciativa, el jeque Tahnoon bin Zayed Al Nahyan, presidente de MGX, enfatizó la importancia de la IA para el futuro de las economías: “La inteligencia artificial no es solo una industria del futuro, es la base del futuro. A través de esta asociación única, permitiremos una innovación más rápida, avances tecnológicos y ganancias de productividad transformadoras en toda la economía global. Las inversiones que hagamos hoy asegurarán un futuro más sostenible, próspero y equitativo para toda la humanidad”.

“Movilizar capital privado para construir infraestructura de IA como centros de datos y energía desbloqueará una oportunidad de inversión a largo plazo de varios billones de dólares. Los centros de datos son la base de la economía digital, y estas inversiones ayudarán a impulsar el crecimiento económico, crear empleos y fomentar la innovación tecnológica en IA”, ha añadido Larry Fink, presidente y CEO de BlackRock.

Por su parte, Satya Nadella, presidente y CEO de Microsoft, considera que «estamos comprometidos a garantizar que la IA ayude a impulsar la innovación y el crecimiento en todos los sectores de la economía. La Asociación Global de Inversiones en Infraestructura de IA nos ayudará a cumplir con esta visión, al reunir a líderes financieros e industriales para construir la infraestructura del futuro y alimentarla de manera sostenible”.

“Existe una clara necesidad de movilizar cantidades significativas de capital privado para financiar inversiones en infraestructura esencial. Una manifestación de esto es el capital requerido para apoyar el desarrollo de la IA. Estamos altamente confiados en que las capacidades combinadas de nuestra asociación ayudarán a acelerar el ritmo de las inversiones en infraestructura relacionada con la IA”, ha añadido Bayo Ogunlesi, presidente y CEO de Global Infrastructure Partners.

Por último, Jensen Huang, fundador y CEO de NVIDIA, ha declarado: «La computación acelerada y la IA generativa están impulsando una creciente necesidad de infraestructura de IA para la próxima revolución industrial. NVIDIA utilizará su experiencia como una plataforma informática completa para apoyar a GAIIP y sus empresas en la cartera en el diseño e integración de fábricas de IA para impulsar la innovación en la industria”.

MGX fue creada en Abu Dhabi a principios de este año para invertir en IA y tecnologías avanzadas con socios globales para habilitar el tejido tecnológico de la economía global, centrándose en la infraestructura de IA; tecnología habilitada por IA; y semiconductores. El anuncio supone una importante asociación dentro de esos segmentos, que se basa en el historial de inversiones del emirato en centros de datos, capacidad de cómputo e infraestructura habilitante.

Fuerzas estructurales significativas están creando oportunidades para que el capital privado se asocie con corporaciones y gobiernos para proporcionar financiamiento a las necesidades críticas de infraestructura. BlackRock tiene una amplia red de relaciones corporativas como inversor a largo plazo en su deuda y capital, y GIP se especializa en invertir, poseer y operar algunos de los activos de infraestructura más grandes y complejos del mundo. Estas capacidades combinadas posicionan a BlackRock como una plataforma de inversión líder mundial para realizar estas inversiones críticas en centros de datos e infraestructura relacionada, movilizando capital privado para apoyar el crecimiento económico y la creación de empleos, mientras genera beneficios de inversión a largo plazo para sus clientes.

El próximo martes 1 de octubre el presidente de México, Andrés Manuel López Obrador (AMLO), entregará el poder a la presidenta electa Claudia Sheinbaum Pardo, será la primera ocasión en la que una mujer gobierne la segunda mayor potencia de Latinoamérica y la número 13 del mundo.

Con cifras de Banco Base, Citibanamex, BBVA y CI Banco, en Funds Society elaboramos un recuento de la economía mexicana en el sexenio de AMLO que está por finalizar. Este balance estrictamente económico y financiero, se remite solo a las cifras y daros, sin pretender calificar la gestión.

Producto Interno Bruto (PIB)

En el sexenio de AMLO el PIB de México creció cerca de 4,94% acumulado respecto al sexenio anterior, o bien 0,81% promedio

por año. El menor crecimiento se debió en parte a la pandemia de Coronavirus, pues en 2020 el PIB se contrajo 8,55% debido al cierre de actividades no esenciales a nivel global, lo que ocasionó un choque sobre la actividad económica.

También hubo otros factores que impactaron:

1. La economía de México ya estaba en recesión antes de la pandemia. En 2019, el PIB de México se contrajo 0,39%, debido a la cautela que provocó la cancelación del Nuevo Aeropuerto Internacional de la Ciudad de México (NAICM) y la reorganización del gasto público. 2. En 2019 la formación bruta de capital fijo total se contrajo 4,43% respecto al 2018 principalmente por la inversión pública que se contrajo 15,10%. Por su parte, el consumo de gobierno mostró una contracción de 1,76% en 2019. La incertidumbre causada por la cancelación del aeropuerto y la entrada del nuevo gobierno provocó que la formación bruta de capital fijo privado se contrajera 2,87% en 2019. Además, se desincentivó la inversión privada en el sector

energético al congelar la reforma energética. 3. La recuperación económica de la crisis de la pandemia fue muy lenta. Previo a la pandemia el PIB de México alcanzó un máximo en el tercer trimestre del 2018, lo que estuvo seguido de un deterioro económico y una recesión que se profundizó en 2020 con el impacto de la pandemia. La ausencia de una política fiscal contra cíclica, y el

menor gasto en infraestructura, hizo que el PIB terminara de recuperarse hasta el tercer trimestre del 2022. Es decir, entre el máximo del PIB en 2018 y la recuperación en 2022, transcurrieron 16 trimestres o 4 años. En contraste, la economía de Estados Unidos comenzó a caer en el primer trimestre del 2020 con el comienzo de la pandemia y logró una recuperación completa en el primer trimestre del 2021, un periodo de solamente 4 trimestres. Esto es, a México le tomó el cuádruple del tiempo que le tomó a Estados Unidos recuperarse. 4. Política de austeridad. El gobierno de México redujo el gasto público en inversión. Este tipo de gasto tiene un efecto multiplicador sobre la economía, por lo que al reducirse termina por afectar el crecimiento económico más allá de lo “ahorrado”.

Este tipo de gasto incluye el mantenimiento de la infraestructura, lo que ha resultado en un freno para el pleno aprovechamiento de la oportunidad del nearshoring. Durante el sexenio, el gasto en capital se contrajo 11,86% real y el gasto en inversión física se contrajo 18,98%. Esto se debe a que el gasto en inversión se concentró en proyectos insignia en la región sur del país, pero se dejaron de lado otros proyectos, como el mantenimiento y construcción de carreteras y puertos. Como consecuencia, el PIB de servicios básicos (generación, transmisión, distribución y comercialización de energía eléctrica, suministro de agua y de gas natural por ductos al consumidor final) se ubica 25% por debajo del observado en 2018.

Consumo privado

Durante el sexenio de López Obrador se observó una marcada desaceleración en el crecimiento del consumo privado, avanzando 6,66% respecto al sexenio previo, a pesar de los incrementos en el ingreso de la población por los ajustes al salario mínimo, las transferencias del gobierno y el crecimiento de las remesas.

La desaceleración se debió al efecto negativo en el consumo durante el 2020 por el impacto de la pandemia del Coronavirus y por las presiones inflacionarias, que erosionaron el poder adquisitivo de la población, principalmente entre 2021 y 2023.

El debilitamiento fue mayor en el consumo de bienes de origen nacional, que acumuló un crecimiento de 2,28% respecto al sexenio previo, mostrando una marcada desaceleración. En contraste, el consumo de bienes importados mostró un crecimiento de 32,60%, debido a la apreciación del peso, pues durante el sexenio hasta el 31 de mayo, el peso acumuló una apreciación de 16,47%.

A pesar de la depreciación en meses recientes, en el sexenio hasta el 26 de septiembre del 2024, el peso sigue acumulando una apreciación de 3.60% frente al dólar. Cabe destacar que, en los últimos cuatro sexenios, el crecimiento del consumo fue impulsado por los bienes importados, pero la razón entre el crecimiento del consumo de bienes importados y el crecimiento de consumo de bienes nacionales nunca había sido tan grande (14.28 vs. 3.07 en el sexenio de Peña Nieto, 2.36 con Felipe Calderón y 3.89 con Vicente Fox).

Creación de empleo

En el sexenio de López Obrador se crearon 1.931.909 empleos formales registrados ante el IMSS, de acuerdo con información disponible hasta agosto del 2024, siendo la menor creación de empleo en un sexenio desde Vicente Fox. En términos porcentuales, la creación de empleo fue de 9,44%, ligeramente por encima del empleo creado en el sexenio de Vicente Fox (9,42%).

Durante el sexenio de AMLO se observó un crecimiento más acelerado de la masa salarial, lo que se debió principalmente a los ajustes significativos del salario mínimo.

En 2018, último año del sexenio de Enrique Peña Nieto, el salario mínimo general se ubicaba en 88,36 pesos y para 2024, el salario mínimo general se ubica en 248,93 pesos y en la Zona Libre de la Frontera Norte en 374,93 pesos, lo que implica incrementos durante el sexenio de 181,7% y 32,.3% respectivamente. El incremento del salario mínimo presionó al alza el resto de los salarios: el salario diario de cotización del IMSS subió en el sexenio 66,56%, acelerándose desde el crecimiento de 30,56% en el sexenio anterior.

Considerando el crecimiento de los salarios y ajustando por inflación, la masa salarial real registró durante el sexenio un crecimiento de 37,11%, acelerándose respecto a un crecimiento de 28,80% en el sexenio anterior.

Formación Bruta de Capital Fijo

Durante el sexenio que termina la formación bruta de capital fijo registró una contracción de 3,03% respecto al sexenio previo.

La contracción se concentró en la inversión en maquinaria y equipo de origen nacional, que registró una contracción de 1,90%, mientras que la inversión en maquinaria y equipo importada registró una desaceleración, al crecer 5.54% respecto al sexenio anterior.

A pesar de la desaceleración, el crecimiento de la inversión en maquinaria y equipo importado permitió que el total de inversión en maquinaria y equipo creciera 2.21%. En contraste, la construcción mostró un fuerte deterioro durante el sexenio, al caer 7.19% respecto al sexenio previo y sumando dos sexenios consecutivos de contracción.

Al interior, el mayor deterioro ocurrió en la construcción no residencial, en donde se concentra la inversión en edificación

industrial e inversión del sector público en infraestructura.

La contracción es resultado de que el sector público disminuyó su gasto en infraestructura, a pesar de los proyectos prioritarios. De hecho, el gasto en inversión física cayó en el sexenio 18,98% real respecto al sexenio inmediato anterior.

La caída de la inversión fija total durante el sexenio de López Obrador, muestra que, a pesar del elevado gasto en proyectos prioritarios, este resultó insuficiente para compensar la parálisis de inversionistas privados y el menor gasto en infraestructura del gobierno.

Al contrario del gasto en inversión fija, el gasto en programas sociales se incrementó. En 2019, primer año de gobierno, el gasto en programas sociales y pensiones no contributivas fue de 219.185 millones de pesos y subió en 2024 a 726.366 millones de pesos, de acuerdo con el presupuesto de egresos, mostrando un crecimiento durante el sexenio de 231%.

Inversión Extranjera Directa

Durante este sexenio que finaliza se han acumulado flujos por 199.992,7 millones de dólares en inversión extranjera directa, de acuerdo con cifras nominales.

En la crisis de la pandemia, la inversión mostró una parálisis a nivel global. Sin embargo, la guerra comercial entre Estados Unidos y China, así como la percepción que China pudiera ser aliado de Rusia en la guerra contra Ucrania, abrieron la oportunidad de relocalización de empresas.

México tiene las ventajas inigualables al compartir frontera y tener un tratado comercial con Estados Unidos, principal consumidor del mundo.

A pesar de la oportunidad de la relocalización de empresas o nearshoring, México recibió en este sexenio 59.749,8 millones de dólares en nuevas inversiones extranjeras, siendo el menor flujo desde el sexenio de Ernesto Zedillo en términos nominales y desde el sexenio de Carlos Salinas de Gortari en términos reales. Con esto, México está aprovechando menos del 5% de la oportunidad del nearshoring.

Durante el sexenio, el porcentaje que las nuevas inversiones representan sobre el total de la inversión extranjera directa disminuyó desde 17,9% en el primer semestre del 2018 a 2,9% en el primer semestre del 2024, de acuerdo con cifras revisadas, siendo la última estimación el mínimo en registro.

En febrero del 2023, México se convirtió en el principal origen de importaciones de Estados Unidos y desde esa fecha, en 17 de los últimos 18 meses se ha mantenido en la primera posición.

Finanzas públicas

En lo que va del sexenio de López Obrador (diciembre 2018 a julio 2024) el gasto neto del sector público acumula un crecimiento real de 9.30%, con respecto al mismo periodo del sexenio de Enrique Peña Nieto.

El gasto muestra una significativa desaceleración en comparación con todos los sexenios previos con información desde el sexenio de Carlos Salinas. En el sexenio de Vicente Fox el gasto acumulado del sector público aumento 31.60% real, mientras que en los sexenios de Felipe Calderón y Enrique Peña Nieto los incrementos acumulados fueron de 45,99% y 22,77%, respectivamente.

A primera vista esto podría parecer algo positivo. Sin embargo, la disminución del gasto, por la “política de austeridad” afectó principalmente al gasto de capital, siendo el primer sexenio al menos desde Ernesto Zedillo, que disminuye este tipo de gasto.

El comportamiento de la deuda en el sexenio de López Obrador aparenta tener una tendencia a la baja, tras haber tocado un máximo histórico en el 2020 de 49,9%.

Sin embargo, hay que resaltar que este comportamiento fue altamente influenciado por un efecto aritmético luego de la significativa caída del PIB en 2020. Posteriormente, el descenso de la deuda como proporción del PIB fue consecuencia de la recuperación económica del PIB. Para el 2024 la SHCP proyecta que la deuda con relación al PIB subirá a 49,7%.

Es importante mencionar que el alto déficit presupuestario proyectado para este año, en conjunto con una deuda muy cercana al 50% del PIB, envía señales negativas a las agencias calificadoras, lo que pone en riesgo la calificación crediticia de la deuda soberana de México.

Pemex

Durante el sexenio de López Obrador la situación de Pemex mostró ciertos signos de mejoría. En 2022 y 2023 la empresa registró ganancias por 100 y 109.95 mil millones de pesos (mmdp), interrumpiendo la racha en la que Pemex acumuló 9 años consecutivos con pérdidas anuales.

La última vez que registró ganancias fue en el 2012 con 2,6 mil millones de pesos. No obstante, los resultados a la primera mitad del 2024 parecen indicar que Pemex podría revertir esta tendencia aparentemente positiva y registrar una pérdida neta, pues al cierre de junio del 2024 acumula una pérdida de 268.6 mmdp, la mayor para un periodo igual desde el 2020, año atípico por los efectos de la pandemia en la actividad económica.

En cuanto a la deuda financiera de Pemex, en dólares, ha mostrado una clara tendencia a la baja desde diversas perspectivas. Primero, al cierre del cuarto trimestre del 2018, cuando López Obrador tomó la presidencia, la deuda se ubicaba en 105.792 millones de dólares, bajando a 99.392 millones de dólares al cierre del segundo trimestre del 2024, implicando una reducción del 6,0% durante el sexenio

Es importante aclarar que esta reducción no fue continua y comenzó a pronunciarse a partir del cierre del segundo trimestre del 2023, cuando se ubicó en 100.509 millones de pesos.

De ese periodo al cierre del segundo trimestre del 2024 la reducción de la deuda financiera es del 10,1%. No obstante, la disminución de la deuda en dólares puede ser atribuida en parte a la apreciación del peso mexicano, dado que, al analizar esa misma deuda, pero en pesos la reducción ha sido únicamente del 3,2% entre el segundo trimestre del 2023 y el segundo trimestre del 2024.

A pesar de la disminución de la deuda financiera de Pemex, sigue siendo una de las petroleras más endeudadas a nivel global.

Debido a lo anterior y que Pemex sigue mostrando pérdidas y no cuenta con grado de inversión, se espera que la siguiente administración siga apoyando a Pemex.

Tipo de cambio

Durante el sexenio de López Obrador, el tipo de cambio alcanzó un mínimo de 16.2616 pesos por dólar el 9 de abril del 2024 y un máximo 25.7849 pesos por dólar, nuevo máximo histórico.

El máximo histórico se alcanzó el 6 de abril del 2020, durante la pandemia, después de que en México se anunciara que no habría una política fiscal contra cíclica, a la par de la caída del precio del petróleo y la aversión al riesgo global por la pandemia.

Al comparar el cierre del sexenio anterior, con la cotización actual del tipo de cambio, el peso muestra una apreciación de 3.60% frente al dólar.

La apreciación del peso se debió a que en México el régimen cambiario es de libre flotación y se combinaron varios factores que facilitaron el fortalecimiento del peso:

1. Depreciación del peso al cierre del sexenio anterior, después de que López Obrador, siendo presidente electo, decidiera cancelar la construcción del aeropuerto de la Ciudad de México, lo que ocasionó un aumento de la aversión al riesgo sobre México, por laposibilidad de políticas públicas que dañaran a la economía. 2. Fuerte recuperación económica de Estados Unidos tras la pandemia del 2020, lo que ocasionó la rápida recuperación de las exportaciones mexicanas hacia ese país. 3. Crecimiento de las remesas, por los elevados estímulos económicos en Estados Unidos y su rápida recuperación económica. 4. Incremento del diferencial de tasa de interés. El Banco de México comenzó a subir la tasa de interés en 2021 y adoptó una postura monetaria restrictiva la segunda mitad del sexenio, elevando el atractivo de mantener posiciones en instrumentos de renta fija

denominados en pesos que pagan mayor tasa de interés. Lo anterior también frenó la salida de valores gubernamentales, después de que en 2020 y 2021 se enfrentaran salidas históricas, siendo la primera vez en registro que México enfrenta salidas de capitales en dos años consecutivos. 5. Atractivo para hacer carry-trade. Debido a la elevada tasa de interés se incrementaron las posturas de inversión provenientes de otros países, financiadas con endeudamiento en países con baja tasa de interés (como Japón).

Bolsa de Valores

El IPC (Índice de Precios y Cotizaciones) de la Bolsa Mexicana de Valores (BMV) es un índice que mide el comportamiento de las 35 emisoras más grandes y líquidas listadas en la BMV.

Desde que entró Zedillo al poder hasta el fin del sexenio de López Obrador, el índice ha crecido 1.968.060%, pasando de cotizar 2.591,34 puntos a 53.590,52 puntos al cierre del 26 de

septiembre del 2024.

El desempeño entre sexenios ha variado, resaltando el sexenio de Vicente Fox en el que el IPC avanzó 341,60%. Por otro lado, el sexenio de Enrique Peña Nieto es el único en donde no se observó una ganancia, registrando una pérdida de 0,24%.

En el sexenio de López Obrador, el IPC creció 28,41%, superando el desempeño negativo de Enrique Peña Nieto, pero quedando muy por debajo del desempeño de los otros 3 sexenios.

La gestión de activos ha experimentado transformaciones sustanciales en las últimas décadas, impulsada por el avance tecnológico, la globalización y la evolución de los mercados financieros. Hoy, la industria se enfrenta a un entorno cada vez más dinámico, con inversores que exigen no solo retornos atractivos, sino también estrategias sostenibles y responsables. En este contexto, la adaptabilidad y la innovación son claves para enfrentar los desafíos del futuro.

En el marco del Observatorio de Tendencias, iniciativa conjunta de FlexFunds y Funds Society, se busca ofrecer una visión sobre los cambios y desafíos de la industria de gestión de activos, a través de la perspectiva de destacados profesionales. En esta oportunidad, conversamos con Alberto Burs, vicepresidente Offshore en Inviu, sobre las tendencias emergentes, los retos y las oportunidades del sector.

Alberto Burs fue nombrado vicepresidente de Offshore en Inviu en marzo de 2024, desde donde lidera el desarrollo del negocio internacional y brinda servicio a asesores financieros en varios países de América Latina. Con más de una década de experiencia en el sector, previamente fue Sales Manager en Compass Argentina y trabajó como asesor financiero independiente. Es contador público, licenciado en Administración de Empresas por la Pontificia Universidad Católica Argentina y tiene un máster en Finanzas por la Universidad Torcuato Di Tella.

Para Burs, Inviu es un proyecto que ha redefinido su carrera profesional. «Me invitaron a unirme y descubrí una visión completamente nueva sobre la industria. En Inviu estamos haciendo algo único. Quizá XP en Brasil ha desarrollado algo similar, pero en la región no hay nada igual». Destaca que, gracias al respaldo del Grupo Financiero Galicia y a una plataforma tecnológica innovadora, Inviu ha logrado posicionarse como un referente en Argentina, y su próximo objetivo es expandir esta propuesta al resto de América Latina.

Respecto de los mayores retos que enfrenta desde el cargo de VP Offshore de Inviu, Burs subraya que uno de los más importantes es la resistencia de los asesores a cambiar sus plataformas tradicionales. «El principal desafío es convencer a los asesores, que llevan 10 o 15 años trabajando con el mismo bróker, de probar algo nuevo. Sabemos que, una vez que prueben nuestra plataforma, el servicio que ofrecerán a sus clientes mejorará significativamente».

La plataforma de Inviu es el núcleo de su propuesta. Burs explica que la integración con Pershing e Interactive Brokers les permite ofrecer a los asesores un acceso unificado tanto a mercados locales como offshore, algo que en países como Argentina supone un gran valor añadido. «La tecnología es nuestro diferencial. No solo permite la integración de mercados y los distintos bancos de inversión con los cuales tenemos acuerdo, sino que estamos preparando la plataforma para incluir nuevas tendencias como el crowdfunding y las criptomonedas».

Principales tendencias

El experto señala que los activos alternativos están cobrando protagonismo, especialmente tras el difícil 2022, cuando tanto acciones como bonos cayeron sin ofrecer refugio. «El mundo alternativo se ha consolidado como una clase de activos clave para diversificar las carteras. Hoy, la correlación entre bonos y acciones es alta, por lo que tener alternativos es fundamental».

Si bien reconoce que la asignación a activos alternativos en el mercado minorista aún es baja, cree que podría aumentar hasta un 20-30% sin afectar la liquidez de las carteras: «El private credit es una de las estrategias con mayor apetito debido al atractivo riesgo-retorno que ofrece en comparación con la renta fija pública».

«Considero que hay dos factores clave que los clientes priorizan hoy en día: el riesgo y la liquidez. Sin embargo, el peso de la liquidez está disminuyendo gradualmente, lo que está dando paso al resurgimiento del mundo de los activos alternativos», añade sobre los factores de mayor peso para los clientes.

Cuando se le pregunta sobre el futuro de la industria, Burs destaca la creciente relevancia de las cuentas manejadas por separado (SMAs) frente a los vehículos de inversión colectiva. «Las cuentas manejadas permiten a los asesores delegar decisiones a profesionales, con un enfoque más personalizado y flexible que los fondos mutuos o las carteras de ETFs».

Además, cree firmemente que la tecnología transformará la forma en que los pequeños inversores acceden a los mercados globales. «La tecnología permitirá que cualquier inversor, sin importar su tamaño, pueda invertir en activos como bonos, acciones, SPVs, real estate o criptomonedas. Este es el futuro de la gestión de activos: una plataforma que integre todas las opciones de inversión. Es acá a donde queremos llegar con Inviu».

El papel de la inteligencia artificial en el sector

Burs también tiene una visión optimista sobre el impacto de la inteligencia artificial en el sector. «Creo que la IA será útil, pero no reemplazará al asesor. Será clave para estrategias de inversión y, sobre todo, para ayudar a identificar con precisión el perfil de riesgo de los clientes, evitando sorpresas desagradables en momentos de volatilidad».

El sector de la gestión de activos continúa evolucionando rápidamente, impulsado por la innovación tecnológica y la creciente demanda de productos de inversión diversificados y accesibles. Burs y su equipo en Inviu están a la vanguardia de esta transformación, liderando con una plataforma que promete integrar todas las alternativas de inversión en un solo lugar, y con una visión clara de que el futuro pasa por adaptarse a las nuevas tendencias y necesidades de los inversores

Entrevista realizada por Emilio Veiga Gil, Vicepresidente Ejecutivo de FlexFunds, en el contexto del «Observatorio de Tendencias» de FlexFunds y Funds Society.

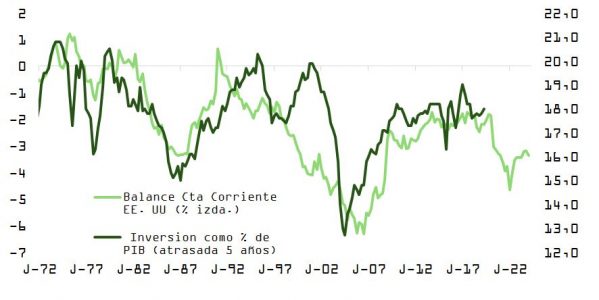

El ajuste de -0,5% anunciado por la Fed la semana pasada fue inesperado. Lo fue para el consenso de economistas: de los 113 que dieron su pronóstico a Bloomberg, solo 9 anticiparon lo que finalmente sucedió.

Además, sorprendió por su magnitud, pero sobre todo porque se produce en un entorno de crecimiento por encima del potencial, evidenciado por un dato preliminar de PIB para el tercer trimestre de +3%, y en una economía que opera en pleno empleo.

En nuestra opinión, la decisión confirma que la Fed ha dejado de preocuparse por la inflación para centrarse en el crecimiento, a la vez que sugiere que el banco central estadounidense reconoce implícitamente estar por detrás de la curva.

Los datos macro que hemos conocido hasta la reunión continúan apuntando a una ralentización en el crecimiento. Además de la debilidad en el mercado laboral, evidenciada por el índice de condiciones laborales de la Fed de Kansas (apunta a un desempleo próximo al 5%), hay tres aspectos que me han llamado especialmente la atención:

La publicación del Libro Beige, que se publica 8 veces al año y es un termómetro de la situación económica estadounidense repartida en 12 distritos. En esta ocasión, 9 de esos 12 distritos han declarado niveles de actividad estancados o a la baja, con solo 3 experimentando crecimiento.

El componente de beneficios esperados para este trimestre, comparado con los tres meses anteriores en la encuesta NFIB entre pymes, quedaba por debajo de los mínimos de 2020, arrojando dudas sobre el pronóstico de un aumento del 15% en beneficios para 2025 que maneja el consenso de analistas.

La confianza de los hogares respecto a la situación actual vuelve a caer en septiembre, lo que da soporte al argumento que explicamos en el punto anterior.

En Europa los datos recientes (Ifo alemán, ZEW alemán y Eurozona, PMIs o Sentix) o los pedidos/inventarios suecos, también reflejan una clara pérdida de inercia en crecimiento que refuerza la revisión a la baja en el PIB para este año y para 2025 que anunció el BCE.

La agresividad de la Fed en este primer recorte a priori reduce algo el riesgo de un escenario de recesion leve, pero no lo elimina.

El efecto de los cambios en política monetaria no es inmediato sobre la economía y trabaja con desfases prolongados y variables. Además, en 1990, 2001 y 2007, la Fed también recortó muy rápidamente más de 100 puntos básicos, pero fue incapaz de evitar la recesión. En este sentido, la expansión económica va de la mano del crecimiento en ingresos y este, a su vez, de los avances en productividad y de la mano de obra disponible para alimentarlo.

Respecto a la productividad, y aunque la IA generativa será sin duda revolucionaria y fomentará eficiencias en muchos sectores (el manufacturero, por ejemplo), necesitará tiempo y, sobre todo, capital para invertir. Con una economía con déficits gemelos casi estructurales (presupuestario y de balanza comercial) esto se complica. Además, con la tasa de desempleo por debajo de NAIRU, la aportación de la creación de empleo pasará a ser negativa para el crecimiento.

Y es importante recordar que conseguir un aterrizaje suave sería una anomalía en términos históricos.

La caída en la cotización del dólar, en el precio del barril de petróleo, el ciclo de relajación en política monetaria a nivel global o las ganancias en productividad en Estados Unidos compensan en parte la disminución en actividad económica, pero las valoraciones, que en ese país están entre el 3% de las más altas desde 1881, la incertidumbre macro y los riesgos geopolíticos al alza nos incitan a actuar con prudencia.

No obstante, tratando de buscar puntos débiles a esta composición de lugar, podemos encontrar los siguientes:

El diferencial entre GPD y GDI (nominal) estaba en máximos en los últimos 24 años hasta esta semana. La tasa de ahorro se calcula restando al dato de rentas del GDI el de consumo del PIB (GDP) en Estados Unidos. Como consecuencia de la inmigración ilegal, las rentas del trabajo no reflejan adecuadamente la realidad, el porcentaje de ahorro sería bastante superior a ese 2,8%, y el gasto (un 69% del PIB EE.UU.) podría mantenerse fuerte más tiempo. Las revisiones a las cifras de crecimiento e ingresos publicadas esta semana por el Departamento de Análisis Económico (BEA) parecen corregir el desequilibrio y, efectivamente, se traducen en un nivel de ahorro superior al manejado antes de la publicación del informe.

La caída en el dólar, precio de crudo y tipos, relaja las condiciones financieras y podría facilitar una recuperación en el sector industrial.

La productividad podría sorprender y continuar su proceso de reversión, en base a las mejoras derivadas de la IA. Curiosamente, la respuesta del mercado a este recorte de tipos ha sido similar a la que se produjo en 1995, pero opuesta a la de otros ciclos de recorte que acabaron en recesión: el bono bajando y la bolsa subiendo.

El ciclo de crédito podría regresar a terreno positivo (se está recuperando), en base a los recortes de tipos, fomentando el consumo y facilitando la inversión. La masa monetaria volvería a experimentar crecimiento positivo.

+1 billón de dólares de ahorro de las familias a fondos monetarios desde 2020: los recortes de tipos pueden estimular la transferencia hacia crédito privado o acciones.

La Fed nunca ha recortado con crecimientos positivos de BPA.

China podría aumentar los estímulos económicos ante el riesgo de perder el objetivo de PIB del 5%. La respuesta del mercado a las iniciativas del Politburó, que ya incorporan (en teoría) acciones fiscales como la emisión de 2 billones de CNY en bonos especiales (un ~5% del PIB), junto con medidas de relajación monetaria (préstamos e hipotecas más baratas, menores requisitos de reservas bancarias para fomentar el crédito, facilidades para acceder a una segunda vivienda), podría terminar beneficiando a la bolsa china, que está indiscutiblemente barata. Una actuación fiscal contundente, crédito barato y unos bancos con mayor solidez de balance (también pretenden potenciar los colchones de capital para incentivar a las instituciones financieras públicas a otorgar más préstamos) podrían reactivar la confianza y estimular nuevamente el consumo de las familias.

Ante este tira y afloja cargado de incertidumbre, si efectivamente la Fed instrumenta un aterrizaje suave, la rentabilidad del bono del Tesoro podría subir después de haber comprimido más de 100 puntos básicos desde mayo. La Reserva Federal está dividida respecto a si quedan uno o dos recortes más este año, mientras que el mercado apuesta por tres. Adicionalmente, el índice de sorpresas macro está repuntando y arrastrará el precio del bono a la baja.

Europa baila a otro compás, con los datos de inflación del viernes para Francia y España y las expectativas de IPC para la eurozona que animan al mercado a apostar con más confianza por otro recorte en los tipos en la reunión del BCE el 17 de octubre.

Bolsa Social, el ecosistema de inversión de impacto autorizado por la CNMV en 2015, acaba de lanzar la primera «Guía de Recomendaciones para el Inversor de Impacto», un documento elaborado por su equipo de expertos con el propósito de servir como herramienta de orientación para aquellos inversores que buscan alinear sus decisiones financieras con un impacto social y ambiental positivo.

La guía plantea algunos factores importantes a tener en cuenta a la hora de analizar una oportunidad de inversión de impacto como, por ejemplo, que la empresa cuente con un modelo de negocio, directamente ligado a la generación de impacto social y ambiental. En este sentido, cuanto más crezca la empresa, por ejemplo, en ventas, mayor será el impacto que genere, según explica la guía. Además, aborda aspectos fundamentales de la inversión de impacto, incluyendo la intencionalidad y la adicionalidad de la inversión, la medición y gestión del impacto, y la importancia de la transparencia.

Estas recomendaciones son especialmente relevantes en un contexto donde, según datos de SpainNAB, la inversión de impacto en España ha crecido un 30% en el último año, alcanzando un volumen total de 1.200 millones de euros. Este crecimiento subraya la creciente preocupación de los inversores por el impacto de sus decisiones y la necesidad de contar con directrices claras y efectivas.

La Guía de Bolsa Social ofrece una serie de orientaciones clave para aquellos interesados en realizar inversiones que generen un impacto social y ambiental positivo, además de un retorno financiero. Se enfatiza la importancia de reflexionar sobre la intencionalidad de la inversión, asegurando que esta busque un impacto medible y sostenible. Los inversores deben buscar oportunidades que sean financieramente sostenibles, promoviendo modelos de negocio que generen tanto beneficios económicos como sociales.

La guía también subraya la necesidad de actuar con responsabilidad y ética, considerando el impacto a largo plazo de las inversiones y comprometiéndose a generar cambios duraderos. La innovación y la escalabilidad de las soluciones son aspectos cruciales, ya que se alienta a los inversores a apoyar modelos de negocio creativos que puedan replicarse en diferentes contextos.

Además, se destaca la importancia de medir y gestionar el impacto de las inversiones mediante métricas claras y específicas. La transparencia y la comunicación abierta con las empresas en las que se invierte son fundamentales para construir relaciones de confianza. Para evitar el “impact washing”, se recomienda realizar una diligencia debida rigurosa y buscar certificaciones independientes que validen las afirmaciones de impacto. La colaboración con otros inversores y organizaciones también se considera esencial para amplificar el impacto positivo.

Marta Abbad, responsable de Operaciones de Bolsa Social, ha destacado la importancia de que se refuerce el conocimiento en torno a la inversión de impacto por parte de la sociedad en general y de los potenciales inversores minoristas: “La inversión de impacto está dejando de ser una tendencia, y es una necesidad en el contexto actual. Con esta guía, buscamos empoderar a los inversores para que tomen decisiones informadas y responsables, además de alineadas con sus propósitos, fomentando que sus inversiones no solo generen retornos financieros, sino que también contribuyan a un mundo más sostenible y equitativo. Creemos firmemente que cada euro invertido puede ser un motor de cambio positivo”.

La «Guía de Recomendaciones para el Inversor de Impacto» está disponible para su descarga en el sitio web de Bolsa Social, y se espera que sirva como un recurso valioso para todos aquellos interesados en realizar inversiones que no solo busquen un retorno financiero, sino que también contribuyan a un desarrollo sostenible y equitativo.