El riesgo de burbuja a nivel global en los mercados de la vivienda desciende por segundo año consecutivo

| Por Rocío Martínez | 0 Comentarios

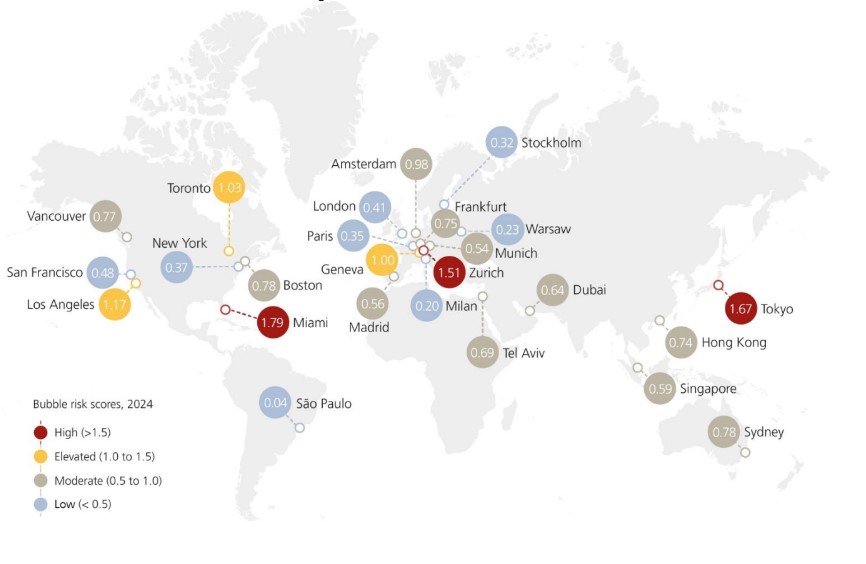

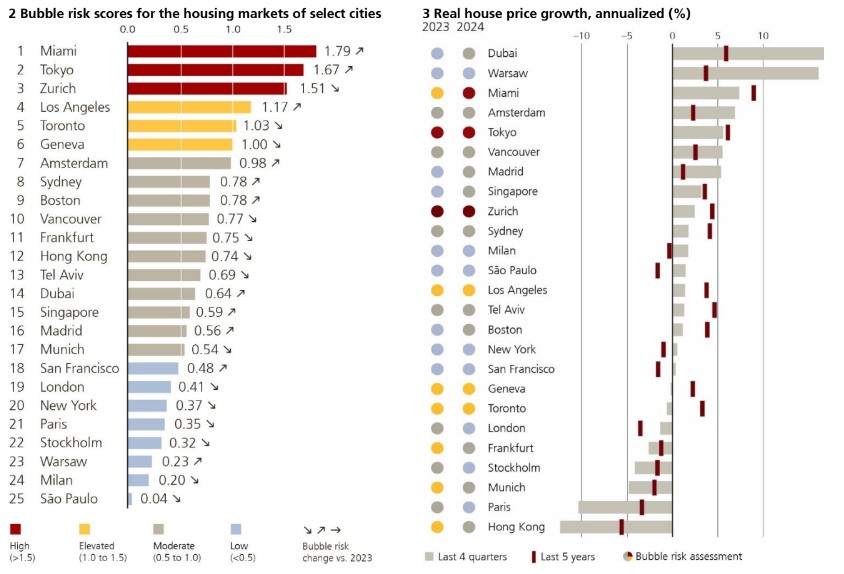

Los riesgos de burbujas en el sector inmobiliario de las ciudades analizadas en el UBS Global Real Estate Bubble Index han disminuido, en promedio, por segundo año consecutivo. Según el índice, hay riesgo bajo evidente de burbuja inmobiliaria en San Francisco, Nueva York y São Paulo, que muestra el menor riesgo de burbuja entre las ciudades analizadas. En Europa, tras nuevos descensos en la puntuación del índice, Londres, París, Estocolmo y Milán también entran en esta categoría de riesgo bajo. Asimismo, el riesgo de burbuja en Varsovia sigue siendo escaso.

Por el contrario, Miami muestra el riesgo más alto de burbuja entre las ciudades de este estudio. También se observa riesgo de burbuja elevado en Tokio y en Zúrich, aunque en este caso se ha producido un descenso significativo de la puntuación en comparación con el año pasado. Asimismo, hay un evidente riesgo elevado de burbuja inmobiliaria en Los Ángeles, Toronto y Ginebra.

Entre medias, el índice desvela riesgo moderado en Ámsterdam, Sídney y Boston. En la misma categoría de riesgo se encuentran Fráncfort, Múnich, Tel Aviv y Hong Kong, tras haberse reducido muy significativamente los desequilibrios. Vancouver, Singapur y Madrid completan el grupo de ciudades con riesgo moderado de burbuja. Dubái, incluida en este grupo de ciudades con riesgo moderado de burbuja, registró el mayor aumento en la puntuación de riesgo de todas las ciudades analizadas.

Formación y estallido de la burbuja

Actualmente, los precios de la vivienda ajustados a la inflación en las ciudades analizadas son de media en torno a un 15% más bajos que a mediados de 2022, cuando los tipos de interés comenzaron a repuntar a escala mundial. Claudio Saputelli, responsable de la división inmobiliaria de UBS Global Wealth Management CIO, explica que las ciudades que registraron las mayores correcciones de precios «son las que mostraron un elevado riesgo de burbuja inmobiliaria en años anteriores».

Los precios reales de Fráncfort, Múnich, Estocolmo, Hong Kong y París están, como mínimo, un 20% por debajo de los máximos que alcanzaron tras la pandemia. Vancouver, Toronto y Ámsterdam registraron importantes caídas de precios de alrededor del 10% en términos reales.

En general, los últimos cuatro trimestres se caracterizaron por un tenue crecimiento de los precios de la vivienda. No obstante, se siguieron registrando importantes correcciones en París y Hong Kong. Por el contrario, en los lugares más solicitados de Dubái y Miami, los precios de la vivienda siguieron subiendo. Además, en algunas ciudades con gran escasez de viviendas, como Vancouver, Sídney y Madrid, los precios reales aumentaron más de un 5% en comparación con el año anterior.

La escasez de vivienda como estabilizador

De media, un empleado cualificado del sector servicios puede permitirse un 40% menos de espacio habitable que en 2021, antes de la subida de los tipos de interés a escala mundial. Los niveles actuales de precios no parecen ni mucho menos sostenibles con los niveles de tipos de interés vigentes, especialmente en mercados con elevadas tasas de vivienda en propiedad.

Sin embargo, un importante deterioro de la accesibilidad no provoca necesariamente una corrección de los precios. La creciente escasez de viviendas, reflejada en el aumento del precio de los alquileres, ayudó a estabilizar muchos mercados urbanos de la vivienda. El precio de los alquileres reales han aumentado un 5% de media en los dos últimos años y han superado el crecimiento de los ingresos en la mayoría de los casos. En la mayor parte de las ciudades analizadas, el crecimiento del precio del alquiler incluso se ha acelerado en los últimos cuatro trimestres.

El estudio de UBS desvela que la oferta no aporta ningún alivio, ya que los elevados tipos de interés y el aumento de los costes de construcción han sido grandes lastres para la construcción de viviendas. Los permisos de construcción han disminuido en la mayoría de las ciudades en los últimos dos años.

Se vislumbra un cierto alivio

El dinamismo del mercado de la vivienda va a mejorar. El aumento de los precios de los alquileres apuntala la demanda de vivienda en propiedad en las zonas urbanas. La caída de los tipos de interés hará que la ventaja del coste de utilización recaiga claramente en la compra. Los compradores de primera vivienda volverán al mercado a medida que vaya mejorando la accesibilidad. Matthias Holzhey, autor principal del estudio en UBS Global Wealth Management, concluye que los precios reales de la vivienda en muchas ciudades «han tocado fondo» y añade que es probable que «las perspectivas económicas determinen si los precios vuelven a dispararse o si, más bien, evolucionan lateralmente».

UBS Global Real Estate Bubble Index: Panorama general, 2024

Perspectivas regionales

En Europa, el mercado inmobiliario de Londres ha perdido una cuarta parte de su valor desde su máximo histórico en 2016. Se esperan más recortes de tipos por parte del Banco de Inglaterra, lo que podría reavivar la demanda de compra de vivienda, especialmente en vista de que los alquileres también están aumentando. Las previsiones para el mercado prime parecen un poco más sombrías, según el estudio, ya que la incertidumbre sobre los regímenes fiscales desfavorables para los más pudientes podría socavar la demanda en este segmento.

Los precios reales de la vivienda en Varsovia se dispararon casi un 30% entre 2012 y 2022. Las sólidas perspectivas de empleo, las ampliaciones del metro y las modernas urbanizaciones mantuvieron el atractivo del mercado para los nuevos residentes y los inversores que compran para alquilar. Un nuevo programa de subvenciones del Gobierno provocó otro frenesí de compras en 2023. No obstante, es probable que la dinámica de precios se ralentice en los próximos trimestres, sgún recoge el estudio.

Tanto Fráncfort como Múnich mostraban un riesgo de burbuja inmobiliaria muy elevado ya en 2022. Desde entonces, la subida de los tipos hipotecarios ha provocado la caída de ambos mercados, con un descenso de los precios reales de la vivienda del 20% desde sus respectivos máximos. La previsión de recortes de tipos de interés, sumada a la escasez de la oferta, deberían provocar una recuperación de los precios.

Respaldados por la caída de los tipos hipotecarios y la fuerte demanda internacional, los precios reales aumentaron en París un 30% entre 2015 y 2020. La emigración, las restricciones a la concesión de préstamos, el aumento de los tipos hipotecarios y la subida del impuesto sobre la propiedad frenaron la demanda. Con un descenso del 10% ajustado a la inflación en los últimos cuatro trimestres, el de París fue el mercado inmobiliario europeo más débil de entre todas las ciudades analizadas en el estudio.

Respecto a Suiza, comprar una vivienda para vivir en Zúrich cuesta ahora casi un 25% más en términos reales que hace cinco años. En los últimos cuatro trimestres, la cuidad suiza también ha experimentado una de las mayores subidas de los alquileres de todas las ciudades analizadas en el estudio. La proporción de viviendas ocupadas por sus propietarios está disminuyendo, ya que los nuevos inmuebles a menudo se comercializan como edificios de compra para alquiler. Debido al muy escaso inventario de viviendas ocupadas por sus propietarios en Zúrich, estas se percibirán cada vez más como un bien de lujo.

Oriente Medio

Impulsados por la caída de los tipos de interés y la creciente escasez de viviendas, los precios reales de la vivienda en Tel Aviv se triplicaron entre 2002 y 2022. El aumento de los tipos hipotecarios puso fin al auge hace dos años y la demanda se trasladó al mercado del alquiler. Como resultado, los precios reales cayeron un 10% a finales de 2023. Sin embargo, las operaciones de viviendas han empezado a recuperarse en 2024 por el temor a perderse la tendencia, a pesar de las preocupaciones en materia de seguridad.

Tras una corrección de precios que duró siete años, la señal de riesgo de burbuja en Dubái era baja en 2020. Desde entonces, las cifras de operaciones han establecido nuevos máximos históricos cada año y el exceso de oferta se ha absorbido. En los últimos cuatro trimestres, los precios reales de la vivienda aumentaron casi un 17% y son un 40% más altos que en 2020. El informe asegura que una elevada proporción de operaciones no previstas (probablemente especulativas) y el gran volumen de nueva oferta podrían desencadenar una corrección moderada de los precios a corto plazo.

Asia-Pacífico

En los últimos cuatro trimestres, los precios reales de la vivienda en Hong Kong registraron un descenso de dos dígitos. En términos ajustados a la inflación, los precios de la vivienda vuelven a estar en niveles que no se veían desde 2012. El número de operaciones se desplomó y el crecimiento de las hipotecas se paralizó. El sólido crecimiento económico y el descenso de los tipos de interés deberían apuntalar la demanda el próximo año.

En Singapur, los precios de los alquileres han superado a los precios de la vivienda en los últimos cinco años, derivado de la afluencia de talento mundial y los retrasos en la construcción. El año pasado, sin embargo, los alquileres reales cayeron un 7%, mientras que los precios subieron un 3%. Los elevados tipos de interés y la reducción de los cuellos de botella en la oferta han aumentado las existencias sin vender, lo que sugiere una inflación de precios moderada en el futuro.

Debido a los elevados tipos de interés, Sídney es actualmente la segunda ciudad de las incluidas en el estudio con peor accesibilidad a la vivienda, superada solo por Hong Kong. Sin embargo, los precios aumentaron ligeramente en términos ajustados a la inflación en los últimos cuatro trimestres y están solo en torno al 10% por debajo del máximo de 2022 en términos reales. La resiliencia de los precios se debe principalmente a la acusada escasez de vivienda.

Los precios reales de la vivienda en Tokio han aumentado en torno a un 5% en los últimos trimestres, según el índice de UBS, continuando la tendencia de años anteriores. En los últimos cinco años, los precios de la vivienda se encarecieron más de un 30% en términos ajustados a la inflación, más del doble que los alquileres. Tokio tiene una de las relaciones precios/ingresos más elevadas entre todas las ciudades del estudio.

América

La elevada inflación de los dos últimos años contribuyó significativamente a reducir los desequilibrios en el mercado de la vivienda en Canadá. A pesar de la menor accesibilidad, el mercado de la vivienda se ha mantenido bien. En términos ajustados a la inflación, los precios de compra tanto en Toronto como en Vancouver están solo ligeramente por debajo de los niveles de hace tres años.

Tras un prolongado periodo de debilidad, los precios de la vivienda en São Paulo han aumentado ligeramente por segundo año consecutivo en términos ajustados a la inflación. Sin embargo, los precios reales siguen estando más de un 20% por debajo del máximo que alcanzaron a finales de 2014. El alquiler sigue siendo más atractivo desde el punto de vista financiero que la compra en propiedad de una vivienda debido a unos tipos de interés muy elevados. En consecuencia, los alquileres se dispararon casi un 10% en términos reales en los últimos cuatro trimestres.

El mercado de la vivienda en propiedad en Estados Unidos es cada vez menos accesible, ya que el pago mensual de la hipoteca como porcentaje de los ingresos de los hogares es muy superior al registrado durante el pico de la burbuja inmobiliaria de 2006-2007. A pesar de su baja accesibilidad, los precios de la vivienda de Nueva York no se han corregido drásticamente. Se sitúan solo un 4% por debajo de los niveles de 2019 e incluso han aumentado ligeramente en los últimos cuatro trimestres.

El mercado inmobiliario de Boston ha registrado un crecimiento de los precios del 20% desde 2019, superando tanto al mercado local de alquileres como al crecimiento de los ingresos. Sin embargo, recientemente la economía local se ha resentido, ya que se han realizado despidos sobre todo en los sectores de la tecnología y las ciencias de la vida, lo que podría provocar un cambio en esta tendencia.

Impulsados por el auge del mercado del lujo, los precios en Miami se han encarecido casi un 50% en términos reales desde finales de 2019, y un 7% de ese porcentaje corresponde a los últimos cuatro trimestres. En cambio, en Los Ángeles, los precios reales de la vivienda apenas han aumentado desde mediados de 2023. Como resultado de la disminución de la competitividad económica y el elevado coste de la vida, la población del condado de Los Ángeles ha disminuido desde 2016. En consecuencia, los alquileres no han seguido el ritmo de los precios de consumo.

El mercado inmobiliario de San Francisco muestra indicios de un cambio de tendencia. Después de que los precios reales se corrigieran un 8% el año pasado, permanecieron estables en los últimos cuatro trimestres. El auge del mercado bursátil y la caída de los tipos de interés ya han comenzado a revitalizar el segmento del lujo y las ventas están aumentando.