Con miras a potenciar su oferta de productos de inversión digital, el banco chileno Bci anunció su iniciativa Inversiones Bci Digital. Esta apalanca la app de la firma financiera para facilitar la inversión en fondos mutuos, ETF, acciones locales e internacionales y depósitos a plazo, entre otros.

Así, la firma centralizará en la aplicación soluciones de inversión ofrecidas por el banco y también sus filiales, Bci Corredor de Bolsa y la gestora de fondos Bci Asset Management, según anunciaron a través de un comunicado.

Utilizando análisis de datos y los perfiles de inversión de los usuarios, la plataforma ofrecerá propuestas de soluciones de inversión más personalizadas, independiente de si los usuarios son clientes del banco o no. Además de la entrega de asesoría de inversión por objetivo, la herramienta cuenta con una billetera digital personal sin costo.

Rodrigo Vélez, gerente digital y transformación Wealth Management de Bci, destacó que la firma espera sumar nuevos clientes al mundo de las inversiones a través de esta iniciativa.

“Son cada vez más las personas que están demandando realizar sus operaciones financieras de forma más autónoma, simple y rápida. Y eso es justamente lo que buscamos con Inversiones Bci Digital, que los clientes puedan invertir desde la comodidad de su celular, pero siempre con la asesoría experta de Bci”, explicó el ejecutivo en la nota de prensa.

Diego Ceballos, CEO interino de Santander Asset Management (fuente: canal de Youtube de Santander Chile)

La gestora de fondos de Santander en Chile está pasando por un cambio de liderazgo. Y es que luego de aceptar la renuncia del CEO de Santander Asset Management, Sergio Soto, el directorio de la administradora puso al director de Inversiones de la firma, Diego Ceballos, al mando temporalmente.

Según anunciaron al mercado a través de un hecho esencial, Ceballos quedó como representante legal de la firma a partir del 17 de octubre y lo será hasta que la firma designe a alguien de forma definitiva en la gerencia general de la firma.

“Se estima que dicha situación no tiene efectos para la sociedad administradora, su situación financiera o rendimiento”, destacó la gestora en su misiva al regulador.

Según consigna su perfil profesional de LinkedIn, Ceballos se desempeña como CIO de Santander Asset Management desde julio de 2018. Anteriormente, trabajó por seis años en AFP Habitat, la gestora de fondos de pensiones más prominente de Chile, donde alcanzó el cargo de subgerente de Renta Fija.

En su carrera también tuvo pasos por PIMCO, donde realizó un internado de ingeniería financiera en el área de Client Analytics, y RiskAmerica, donde se desempeñó como ingeniero financiero.

Además de sus estudios de ingeniería en la Universidad Católica de Chile, el profesional cuenta con un máster en finanzas de la Sloan School of Management, del MIT.

Sergio Soto, por su parte, estuvo al mando de Santander Asset Management por más de siete años, llegando a la firma de matriz española en abril de 2017.

Foto cedidaRenzo Quesada, senior vice president Uruguay de Tempus

La división de Investment Management del Bank of New York (BNY) ha firmado un acuerdo de distribución con Tempus Investments para distribuir sus fondos mutuos en el territorio de Latinoamérica.

Tempus Investments, fundada en Chile por Eduardo Ruiz Moreno, iniciará operaciones en Uruguay y Argentina con el propósito de dar a conocer toda la gama de fondos mutuos de BNY.

“El grupo cuenta con un modelo de gestión en el que hay diferentes gestoras especializadas, que ofrecen soluciones de inversión para cada clase de activo y adaptado a cada cliente, por ejemplo, Insight, Newton y Walter Scott”, dijeron fuentes de la firma a Funds Society.

Para esta nueva etapa, Tempus ha contratado a Renzo Quesada con el fin de impulsar el crecimiento de la empresa. Con sede en Montevideo, Quesada cubrirá a clientes tanto de Uruguay como de Argentina.

El sales cuenta con más de 13 años en la industria, donde trabajó desde 2011 en Asset Managers Agente de Valores.

BNY Investments gestiona más de dos billones (trillions en inglés) de dólares en activos dirigidos a instituciones, corporaciones y la industria de wealth Management, según la información de la firma.

Insight, gestiona más de 800.000 millones, siendo “la tercera gestora de renta fija más grande de Europa”, agrega el comunicado.

Newton, por su parte, es una gestora británica con una amplia experiencia en estrategias de Income y Walter Scott, cuenta con un enfoque en renta variable puramente fundamental sobre empresas de calidad, finaliza la información de la firma.

M&G consolida sus ambiciones en el sector residencial de Asia-Pacífico con el nombramiento de David Askham y anuncia el compromiso de 250 millones de dólares en la estrategia por parte de su aseguradora, M&G Life. A su vez, y ampliando las extensas capacidades de M&G en el sector residencial en Reino Unido y Europa, M&G ha adquirido una cartera residencial prime de 68 millones de dólares en la ciudad japonesa de Osaka, elevando los activos de la compañía en el sector residencial a nivel mundial a 7.000 millones de dólares aproximadamente.

Con más de 20 años de experiencia en M&G, David Askham ha sido nombrado Director de Gestión de Cartera, Asia Living. Según la entidad, David asumirá la responsabilidad de liderar el crecimiento y dirección estratégica de inversión de la empresa en el sector living en Asia-Pacífico. La división aseguradora de M&G se ha comprometido a invertir 250 millones de dólares en el sector, con el fin de ampliar su cartera tanto a escala internacional como en sectores alternativos como el residencial, lo que elevará su exposición total al sector inmobiliario asiático a 2.500 millones de dólares, según los datos de la compañía.

A medida que el ciclo inmobiliario entra en fase de recuperación, los inversores muestran mayor interés por los mercados residenciales de Asia-Pacífico en busca de activos resilientes y de alto crecimiento, según M&G. “Las oportunidades de aprovechar la baja volatilidad y la revalorización del sector crecen a medida que estos mercados maduran, especialmente en Japón, donde la urbanización y la migración a ciudades principales alimentan la demanda. La última adquisición, que se compone de una cartera de 378 unidades residenciales repartidas en tres edificios de 15 plantas, refleja la fuerte demanda y el entorno económico estable de Japón, que ofrecen a los inversores institucionales un potencial de rentabilidad a largo plazo atractivo”, añaden desde la entidad.

M&G Real Estate Asia lleva más de una década invirtiendo de forma activa en el sector residencial de toda la región, con recientes adquisiciones en las ciudades japonesas de Tokio, Osaka y Nagoya, y la inversión de más de 450 millones de dólares australianos en tres proyectos de BTR en Sídney y Melbourne.

La cartera de 9.300 millones de dólares de M&G Real Estate Asia invierte en activos bien localizados en los mercados consolidados de Australia, Hong Kong, Japón, Singapur y Corea del Sur, fuertemente sustentados en tendencias estructurales y demográficas. M&G quiere seguir ampliando su cartera de inmuebles de alta calidad y con características sostenibles en sectores clave como logística y residencial, así como de oficinas prime en ciudades representativas.

Martin Towns, Director Adjunto de M&G Real Estate a nivel global, ha comentado: «Vemos un importante potencial de crecimiento en los mercados privados y el sector inmobiliario es fundamental para nuestras ambiciones en este ámbito. Nuestra sólida base de inversión en distintos sectores nos posiciona especialmente bien para ayudar a nuestros clientes institucionales en la internacionalización y diversificación de sus carteras inmobiliarias. La expansión hacia el sector residencial en Asia Pacifico es una progresión natural, cimentada en nuestra exposición de 1.200 millones de dólares a activos residenciales en la región y sustentada por el éxito probado de nuestras inversiones residenciales en Reino Unido y Europa. A medida que nos adentramos en el próximo ciclo inmobiliario, sectores que antes se consideraban «alternativos» son vistos como «mainstream» por muchos inversores institucionales. Creemos que el sector de la vivienda será el principal beneficiario de esta tendencia, ya que los inversores buscan aprovechar el atractivo punto de entrada actual”.

Jing Dong (JD) Lai, Consejero Delegado y Director de Inversiones de M&G Real Estate Asia, ha declarado: «La exitosa trayectoria de David en la gestión de carteras y análisis de de mercado, nos permitirá capitalizar el potencial sin explotar del sector de Asia Living para el beneficio de nuestra base global de inversores. La adquisición de activos multifamiliares prime en Osaka refuerza nuestra convicción a largo plazo en el sector residencial japonés. Esta inversión es un reflejo directo tanto de nuestra apuesta por el sector residencial o Living y de nuestra visión de construir una cartera residencial diversificada y de alta calidad en Asia para complementar nuestras capacidades actuales”.

Ciaran Mulligan, director de inversiones del negocio asegurador de M&G, Life, ha afirmado: «Dentro de nuestra cartera de 126.000 millones de libras, buscamos activamente aumentar nuestra diversificación entre clases de activos, geográficamente y en subsectores en los que vemos oportunidades para generar mayores rendimientos a largo plazo. A través de nuestra colaboración con M&G Real Estate, estamos invirtiendo en más activos inmobiliarios en Asia y en su sector residencial. Los inversores institucionales desempeñan un papel cada vez más importante a la hora de proporcionar viviendas de alta calidad en las principales ciudades de Reino Unido, Europa y Asia”.

Andbank, una entidad financiera especializada en banca privada y gestión patrimonial, ha inaugurado su primer centro de banca privada en las Islas Baleares, ubicado en la ciudad de Palma. El centro está dirigido por Catalina Gelabert y Jesús Escribano, quienes cuentan con más de 20 años de experiencia en el sector y provienen de Sabadell Urquijo Banca Privada.

Con la apertura de esta oficina, Andbank alcanza los 25 centros de banca privada en España y un volumen de negocio cercano a los 29.000 millones de euros, lo que lo sitúa en la séptima posición en el ranking de entidades de banca privada que operan en el mercado español.

El modelo de Andbank se basa en ofrecer servicios integrales de gestión patrimonial a través de especialistas en diversas áreas: gestión de inversiones y mandatos personalizados, planificación patrimonial y fiscal, especialistas en sucesión y protocolos de empresas familiares, fusiones y adquisiciones, inversiones alternativas y ESG. El nuevo centro se lanza bajo el liderazgo de Catalina Gelabert y Jesús Escribano, ambos provenientes de Sabadell Urquijo.

Catalina Gelabert se unió a la institución en 2001, ocupando diversos cargos de responsabilidad, hasta llegar a ser directora de Gestión Patrimonial. Anteriormente, trabajó como abogada en Fiscontrol Asesores. Es licenciada en Derecho por la Universidad de las Islas Baleares, posee un posgrado en Gestión Patrimonial y el título de European Financial Advisor.

Jesús Escribano se incorporó a Sabadell en 2012, donde ocupó varios cargos de responsabilidad en banca personal antes de convertirse en director en la división de banca privada. Anteriormente, trabajó en las oficinas de Caja de Ahorros del Mediterráneo en Mallorca. Jesús Escribano es licenciado en Derecho por la Universidad de Castilla-La Mancha y posee el título de EIP (European Investment Practitioner) y la certificación de European Financial Advisor.

La Comisión de Bolsa y Valores de los Estados Unidos (SEC, por sus siglas en inglés) ha acusado al asesor de inversiones con sede en Nueva York, WisdomTree Asset Management Inc., de “realizar declaraciones falsas y por fallos en el cumplimiento relacionados con la ejecución de una estrategia de inversión que se comercializó como ESG”.

Según la orden de la SEC, desde marzo de 2020 hasta noviembre de 2022, WisdomTree declaró en los prospectos de tres fondos cotizados en bolsa (ETF) comercializados con criterios ESG, y ante la junta de fideicomisarios que supervisaba los fondos, que estos no invertirían en empresas involucradas en ciertos productos o actividades, incluidos los combustibles fósiles y el tabaco.

Sin embargo, la documentación de la SEC concluye que los fondos comercializados como ESG invirtieron en empresas relacionadas con combustibles fósiles y tabaco, incluidas las actividades de minería y transporte de carbón, extracción y distribución de gas natural, y venta minorista de productos de tabaco. “WisdomTree utilizó datos de proveedores externos que no excluían a todas las empresas involucradas en actividades relacionadas con combustibles fósiles y tabaco”, explica la orden de la SEC, que también concluye que la firma no contaba con políticas y procedimientos para el proceso de selección que excluyera a dichas empresas.

Según recuerda Sanjay Wadhwa, director interino de la División de Cumplimiento de la SEC, las leyes federales de valores imponen una proposición sencilla: los asesores de inversiones deben hacer lo que dicen y decir lo que hacen. “Cuando los asesores de inversiones afirman que seguirán ciertos criterios de inversión, ya sea invirtiendo o absteniéndose de invertir en empresas involucradas en determinadas actividades, deben adherirse a esos criterios y divulgar adecuadamente cualquier limitación o excepción a dichos criterios. Por el contrario, los fondos implicados en esta acción realizaron precisamente los tipos de inversiones que los inversores no habrían esperado en función de las divulgaciones de WisdomTree”.

Por su parte, WisdomTree ha aceptado la orden de la SEC que concluye que violó las disposiciones antifraude de la Ley de Asesores de Inversiones de 1940 y de la Ley de Sociedades de Inversión de 1940, así como la regla de cumplimiento en la Ley de Asesores de Inversiones. Sin admitir ni negar los hallazgos de la SEC, WisdomTree acordó una orden de cese y desista, una censura, y pagar una multa civil de 4 millones de dólares.

Jupiter Asset Management amplía su presencia en la región Asia-Pacífico (APAC) hacia Australia. La firma ha llegado a una alianza estratégica con los especialistas del mercado institucional australiano, Institutional Distribution Partners (IDP). Según explican, este acuerdo forma parte del objetivo estratégico crecimiento internacional y de aumentar su negocio con clientes institucionales.

El enfoque de Jupiter en Australia está impulsado por la magnitud del mercado institucional local, que es el quinto más grande del mundo, y por las oportunidades que presenta el mercado de fondos de pensiones, ya establecido y en crecimiento en la nación. Según explican, la alianza con IDP permitirá a Jupiter relacionarse de manera proactiva con propietarios de activos y consultores, presentando varias de las capacidades diferenciadas y de alta convicción en mercados públicos de Jupiter.

IDP es una empresa especializada en la distribución de inversiones institucionales multimanager, con sede en Melbourne, Victoria. En conjunto, los clientes gestores de fondos de IDP gestionan activos que superan los 700 mil millones de dólares estadounidenses.

A raíz de este anuncio, Richard Hooper, director de Medio Oriente, África y Australia en Jupiter AM, ha señalado: “Estamos muy contentos de confirmar esta alianza con IDP, un paso importante para Jupiter mientras buscamos aumentar nuestra escala en el mercado institucional APAC, una prioridad estratégica clave para nosotros como empresa. Vemos un potencial de crecimiento significativo en el mercado australiano, particularmente en el espacio de los fondos de superannación del país. Seleccionamos a IDP como nuestros socios en esta región debido a su experiencia en el mercado institucional australiano y su probada trayectoria en la relación con propietarios de activos y consultores locales”.

Por su parte, Shannon Leake, socio director y co-fundador de IDP, ha añadido: “Jupiter AM es un gestor de activos activo y consolidado en los campos de la ecología, la sostenibilidad y la inversión sistemática, que creemos está bien preparado para trabajar en conjunto con los inversores institucionales en nuestro mercado. IDP está encantado de asociarse con Jupiter mientras ingresan al mercado institucional australiano”.

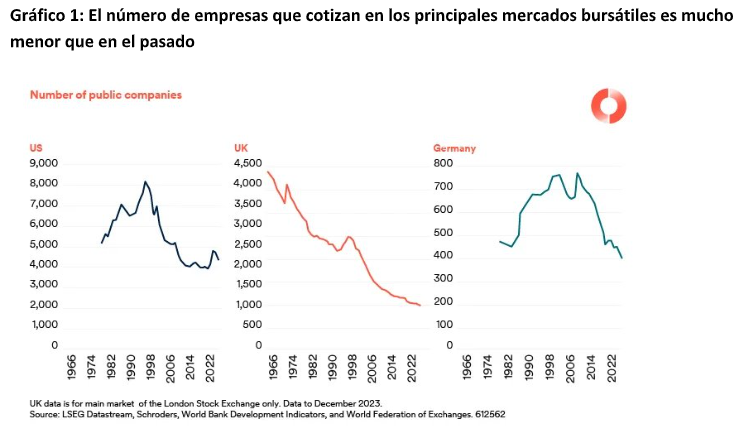

La aparición y el crecimiento de los mercados privados han desempeñado un papel fundamental en la transformación del modo en que se financian las empresas. En consecuencia, las estrategias de inversión también han tenido que cambiar, al igual que la forma en que los inversores acceden al mercado. En opinión de Duncan Lamont, director de investigación estratégica en Schroders, antes solo los inversores institucionales tenían acceso a estas oportunidades, pero su alcance se está ampliando, con una mayor participación de particulares con grandes patrimonios y de inversores minoristas. «Los desarrollos regulatorios y la innovación de productos han allanado el camino», sostiene el experto.

Para entender qué ha cambiado, Lamont hace un pequeño balance histórico: «En Estados Unidos, entre 1980 y 1999 se incorporaron a bolsa más de 300 empresas al año, en promedio. Desde entonces, la media ha caído a 127 al año. Además de la falta de nuevos actores, las fusiones y adquisiciones han reducido sistemáticamente el stock de empresas existentes en el mercado público. El número de empresas estadounidenses que cotizan en bolsa se ha reducido casi a la mitad desde el máximo alcanzado en 1996. Esta es la situación del tan elogiado mercado estadounidense. Los resultados son aún peores en otros mercados».

Según explica, esta realidad puede explicarse, tanto por la expansión de la industria del private equity (que ahora puede emitir tickets más grandes), como por el aumento de los costes y de las limitaciones que conlleva cotizar en bolsa. «Las empresas permanecen privadas durante más tiempo y la mayoría de las rentabilidades son capturadas por inversores de private equity. Los inversores que no incorporan activos privados en su cartera corren el riesgo de perder oportunidades”, añade. En su experiencia, los mercados de deuda, también se ha producido un notable desplazamiento hacia los mercados privados. Por ejemplo, destaca que el sector de la deuda privada ha crecido considerablemente, mientras que los prestamistas bancarios tradicionales se han retirado de muchos mercados debido a los cambios regulatorios posteriores a la crisis financiera, lo que ha creado una oportunidad para que los prestamistas privados intervengan.

“Es importante no confundir la deuda privada con los préstamos directos. Estos términos se usan a menudo indistintamente, pero la mayor parte del universo de deuda privada se financia con activos, por lo que son fundamentalmente diferentes. Los préstamos directos, que representan alrededor de 1,7 billones de dólares, son préstamos a empresas privadas. Por otro lado, la financiación respaldada por activos, que representa más de $13 billones en préstamos, e incluye deuda de inmuebles comerciales, deuda de infraestructura, deuda al consumo (préstamos para automóviles, tarjetas de crédito, préstamos estudiantiles, etc.) y cuentas por cobrar o arrendamientos financieros”, argumenta Lamont en su último análisis.

Otra distinción clave, en su opinión, es que la financiación respaldada por activos está garantizada y se reembolsa mediante los flujos de caja de activos específicos. Los préstamos directos, en cambio, se reembolsan según el flujo de caja general de la empresa y por tanto están correlacionados con el riesgo corporativo presente en las carteras de bonos tradicionales.

Consideraciones prácticas

“El creciente interés por los activos privados ha dado lugar a la captación de grandes cantidades de capital en la última década. El dry powder, dinero recaudado pero aún no invertido, ha alcanzado máximos históricos. Una elevada recaudación de fondos corre el riesgo de que se gaste demasiado dinero persiguiendo las mismas operaciones, que se paguen precios más altos y se reduzcan las rentabilidades futuras. Las grandes adquisiciones y los préstamos directos son dos de los puntos más relevantes en este frente”, añade el experto de Schroders.

También reconoce que se pueden encontrar mejores oportunidades buscando mercados menos concurridos y utilizando la experiencia y la reputación de un gestor de inversiones para acceder a oportunidades que otros no ven. «El acceso a acuerdos se ha convertido en una de las ventajas más importantes de las que puede presumir un inversor de éxito», matiza en este sentido y argumenta: “Además, las transacciones más grandes tienden a ser altamente competitivas, mientras que las transacciones más pequeñas o más complejas tienden a serlo menos. Un ejemplo obvio es la comparación entre un fondo de private equity que privatiza una empresa pública (pagando una prima sobre su valor público) y la compra de una empresa familiar sin otros pretendientes. En deuda privada, la capacidad de estructuración es una habilidad esencial, lo que representa una barrera de entrada para muchos. Esto es especialmente cierto cuando se trata de áreas menos conocidas en las que la estructura va más allá de simples convenios”.

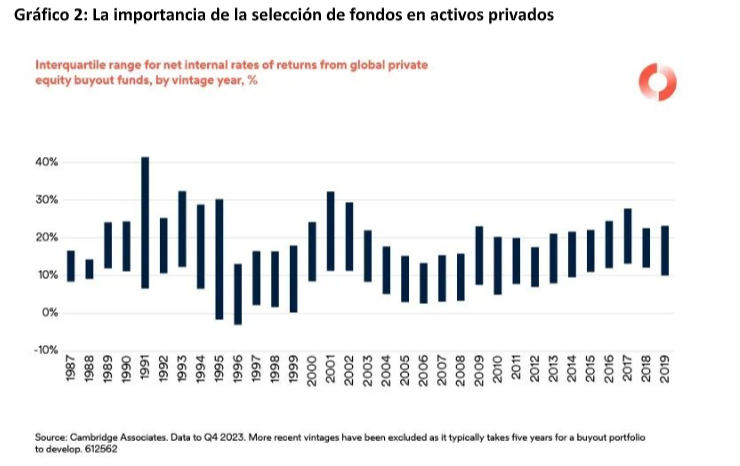

La existencia de una mayor dispersión de las rentabilidades de lo que suele ocurrir en los mercados públicos hace que, según Duncan, exista un mayor margen de maniobra por parte de los gestores de activos privados para gestionar sus inversiones. La diferencia de rentabilidad entre los fondos de compra del cuartil superior e inferior a nivel mundial ha sido de alrededor del 15%, de media, según datos de Schroders.

“Los mercados privados ofrecen una amplia variedad de opciones de inversión que pueden diversificar y mejorar el perfil de riesgo/rentabilidad de los inversores. Como consecuencia de su crecimiento, cada vez se invierte más en el sector privado. Los inversores que invierten únicamente en los mercados públicos corren el riesgo de perderse oportunidades valiosas. No hay escasez de oportunidades atractivas, pero el aumento del interés por invertir en activos privados ha venido acompañado de una mayor competencia. Por lo que los inversores deben buscar mercados menos saturados para beneficiarse del mejor perfil de riesgo/rentabilidad que pueden ofrecer los activos privados”, concluye Lamont.

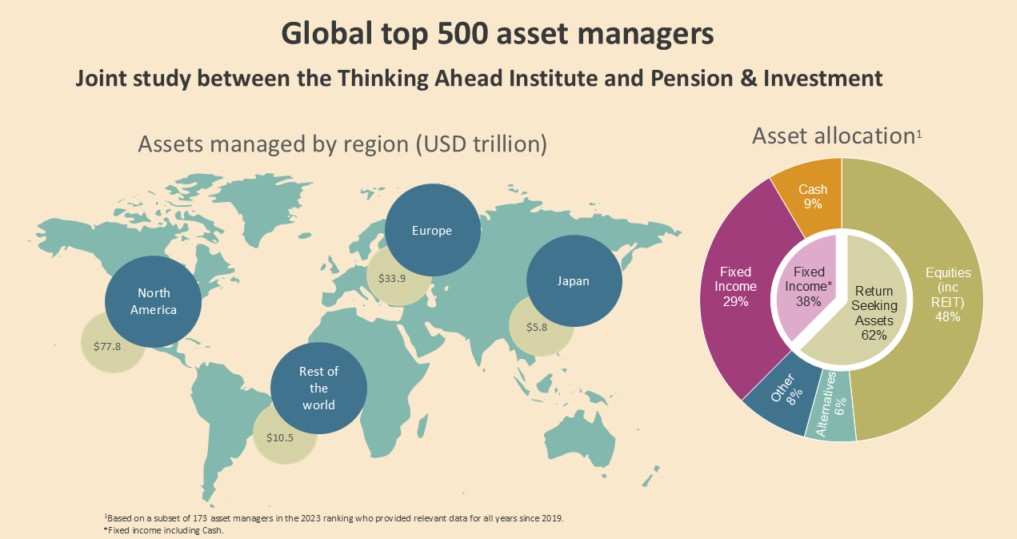

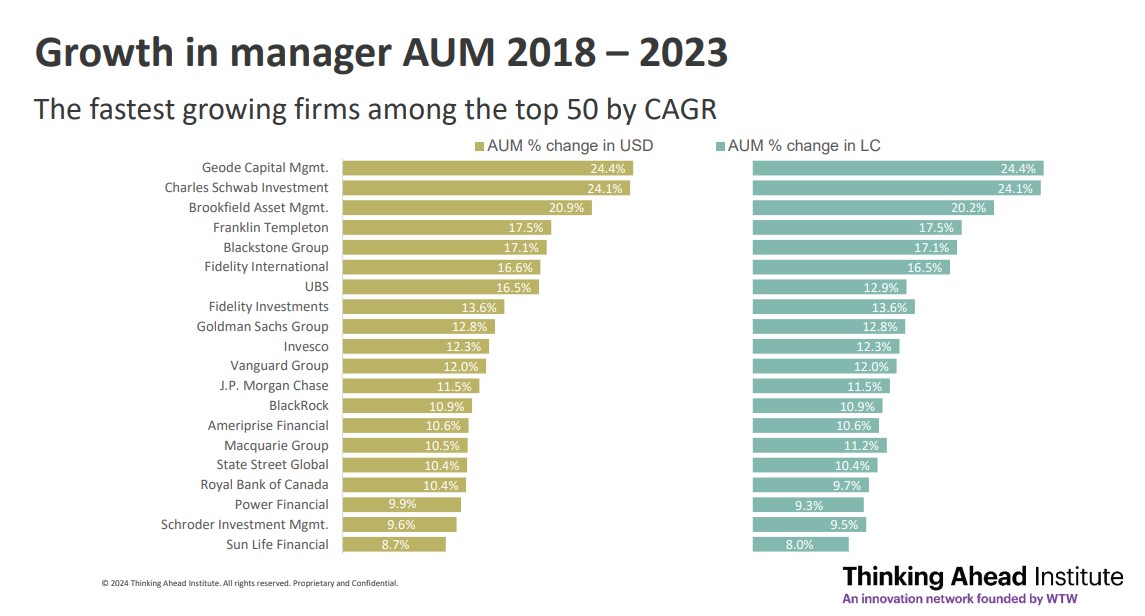

Según el último estudio del Thinking Ahead Institute (TAI), asociado a WTW, los activos bajo gestión de las 500 mayores gestoras de activos del mundo alcanzaron los 128 billones de dólares estadounidenses a finales de 2023. A pesar de no haber llegado a los niveles de 2021, el crecimiento anual del 12,5% ya representa una recuperación significativa tras la corrección del año anterior, cuando los activos bajo gestión se redujeron en 18 billones de dólares en 2022.

El estudio muestra la evolución en la gestión activa y pasiva, donde por primera vez, las estrategias de gestión pasiva representan más de un tercio de los activos bajo gestión entre las 500 mayores gestoras (33,7%), aunque casi dos tercios continúan siendo gestionados de forma activa.

En cuanto a la asignación de clases de activos, se observa un crecimiento de los mercados privados. Por su parte, la renta variable y la renta fija, que suman un total del 77,3% de activos bajo gestión, un 48,3% y un 29% respectivamente, siguen siendo las clases de activos predominantes. Sin embargo, el informe muestra que esto representa una ligera disminución del 0,2% respecto al año anterior, ya que los inversores siguen buscando alternativas como el private equity y otros activos ilíquidos para obtener mayores rendimientos.

“Debido, en parte, al comportamiento de la renta variable americana como impulsor de rendimiento, Norteamérica experimentó el mayor crecimiento en activos bajo gestión, con un incremento del 15%, seguida de cerca por Europa (incluido el Reino Unido), que registró un aumento del 12,4%. Japón, en cambio, observó una leve disminución, con una caída del 0,7% en sus activos bajo gestión. Como resultado, Norteamérica representa ahora el 60,8% del total de activos bajo gestión de las 500 principales gestoras, alcanzando los 77,8 billones de dólares a finales de 2023”, explican.

De esta forma, los primeros puestos del ranking están dominados por las gestoras estadounidenses, que ocupan 14 de las 20 primeras posiciones, representando el 80,3% de los activos de este grupo. En cuanto a las gestoras individuales, el informe destaca que BlackRock sigue siendo el mayor gestor de activos del mundo, con un total de activos superior a los 10 billones de dólares. Vanguard Group mantiene el segundo lugar, con casi 8,6 billones dólares, ambas muy por delante de Fidelity Investments y State Street Global, que ocupan el tercer y cuarto lugar, respectivamente. Algunas de las gestoras con mayores ascensos en los últimos cinco años incluyen a Charles Schwab Investment, que subió 34 posiciones hasta el puesto 25, y Geode Capital Management, que avanzó 31 lugares hasta el 23. Por su parte, la canadiense Brookfield Asset Management subió 29 posiciones, alcanzando el puesto 31.

“Los gestores de activos han vivido un año de consolidación y cambio. Si bien hemos visto un retorno al rendimiento positivo en los mercados, también ha habido importantes factores de transformación”, destaca Jessica Gao, directora del Thinking Ahead Institute.

Según las conclusiones del informe, los factores macroeconómicos han jugado un papel clave, con tipos de interés elevados en 2023 que han ejercido diversas presiones sobre diferentes clases de activos, geografías y estilos de inversión. Así, explican que, a medida que el entorno de tasas comienza a cambiar hacia una fase de reducción, los mercados de renta variable vuelven a ofrecer un rendimiento positivo, impulsados por expectativas de crecimiento de beneficios. Las incertidumbres futuras están centradas en eventos geopolíticos y varias elecciones nacionales importantes.

En opinión de Raúl Mateos, Continental Europe APG Leader, los gestores de activos se enfrentan a una gran presión para evolucionar sus modelos de inversión: “La tecnología es esencial, no solo para mantener una ventaja competitiva, sino también para satisfacer las necesidades y expectativas de los clientes, así como para responder a la creciente demanda de soluciones de inversión más personalizadas. Estas exigencias están desafiando las estructuras tradicionales del sector. En este contexto, hemos observado éxitos notables de los gestores de activos independientes en comparación con muchos de aquellos vinculados a aseguradoras y bancos”.

Respecto a geografías concretas, Mateos apunta que en la última década, hemos visto un aumento en los activos bajo gestión, sin embargo, en el caso de España, hemos perdido cuota de mercado durante este período, pasando de gestionar el 1,5% en 2013 al 0,6% en 2023. “Debemos llegar hasta el puesto 99 para encontrar a un representante español, en el que se sitúa el Banco Santander, con un total de 239.490 millones de dólares, siendo el primero de las 10 gestoras españolas, que aglutinan a entidades como CaixaBank, BBVA o Mapfre. Por otro lado, el volumen de activos gestionados con criterios ESG ha crecido un 15,5% en 2023, elevándose al 29,6% de inversiones ESG dentro de la cartera, marcando el nivel más alto en los últimos tres años, lo que indica que estos criterios ya se utilizan en mayor o menor medida en la selección de activos. Esto nos demuestra que cada día ponemos mayor foco en el impacto de nuestras inversiones en el mundo”, concluye.

Foto cedidaRay Jian, director de renta fija emergente de Amundi

Un informe del banco estadounidense Bank of América señala que el mercado de ETFs en Latinoamérica sigue en expansión, pero todavía tiene mucho potencial de crecimiento y registra en ocasiones intermitencias en su desempeño.

El informe consigna un total de 72 ETFs (fondos cotizados) de renta variable enfocados en Latinoamérica, con un valor de 22.000 millones de dólares en activos bajo gestión.

Los ETFs en Latinoamérica se concentran en Brasil, en el mercado de commodities y en el sector financiero de la región, señala BofA.

Sin embargo, la región todavía es inestable y la mayor prueba de ello es el desempeño de los dos mercados más importantes en Latinoamérica.

Por un lado, Brasil es el miembro más grande dentro del índice MSCI LatAm y tiene la mayor asignación dentro de los ETFs de Latinoamérica, representa el 49% de activos bajo gestión del total de los ETF de la región listados en el extranjero.

Latinoamérica en términos agregados representa el 23% de activos bajo gestión de los ETFs y dado el peso de Brasil dentro del índice regional, el 65% de este valor está asignado a mercados brasileños.

Sin embargo, después de una expansión pronunciada en las últimas dos décadas, las entradas de capital a los ETFs de Brasil cesaron el año pasado, probablemente como reflejo de la disminución en los flujos hacia mercados emergentes.

En lo que respecta al mercado mexicano, el otro más importante dentro de la región, BofA subraya que las entradas a México fueron más resilientes hasta las elecciones de 2024, después también se han detenido.

Así, BofA dice que la distribución geográfica de los ETFs refleja el tamaño de los mercados de renta variable locales, siendo Brasil y México los países con mayores asignaciones.

Un dato importante que pone sobre la mesa el análisis del banco estadounidense consiste en el hecho de que pese a la volatilidad de las divisas latinoamericanas, la gran mayoría de los ETFs de la región no utiliza coberturas cambiarias. Solo un puñado de ETFs están apalancados, con activos totales combinados de únicamente 184 millones de dólares.

En un detalle más profundo, Bank of América reporta que las inversiones con ETFs en Latinoamérica tienen exposición principalmente a commodities y al sector financiero.

El mayor sector en el índice MSCI LatAm es el financiero (alrededor del 33%), seguido por materiales (16%), productos básicos de consumo (14%) y energía (11%).

Potencial de la región en ETFs

BofA dice en su informe que la región todavía tiene mucho por crecer en los próximos años en el mercado de ETFs.

Como ejemplo, señala que el mercado más grande de la región, Brasil, tiene un volumen de activos bajo gestión en ETFs locales de renta variable por el equivalente a 6.430 millones de dólares, cifra muy baja si se compara con la de los fondos de renta variable abiertos (principalmente gestionados activamente), que ascienden a 118.900 millones.

BofA dice que tanto los ETFs locales como los fondos gestionados activamente atrajeron fuertes flujos desde 2018, pero se desaceleraron en los últimos dos años debido a la incertidumbre por las acciones, en un entorno de tasas locales más altas.