Trea Asset Management continúa con su estrategia de crecimiento al nombrar a Gonzalo Cuadrado como director de Negocio Institucional. La gestora de activos, que está experimentando una fase de crecimiento significativa, superando los 7.400 millones de euros en activos bajo gestión en 2024, apuesta por la amplia experiencia de Gonzalo para potenciar aún más las sinergias comerciales con Grupo Mediolanum.

Gonzalo se une a Trea AM procedente de DiverInvest, y anteriormente trabajó en EDM AM, aportando más de 25 años de experiencia en la industria de la gestión de activos y asesoría financiera. Su extensa trayectoria como especialista en análisis y gestión de carteras lo llevó a convertirse en jefe de inversiones para Latinoamérica, además de formar parte de los equipos de asignación de activos y servicios al cliente en la gestora de fondos.

Anteriormente, trabajó en CEP Gestora S.G.I.I.C. (Grupo Caixa Penedès) como analista senior y gestor de carteras. Es licenciado en Economía por la Universidad de Barcelona y tiene un máster en Finanzas del IEF. Gonzalo también posee las certificaciones CEFA (Certified European Financial Analyst), CIIA (Certified International Investment Analyst), CEVE (Certified Expert in Business Valuation), CAIA (Chartered Alternative Investment Analyst), y el Certificate in ESG Investing del CFA Institute.

Carlos Tusquets, presidente ejecutivo y principal accionista de Trea AM, afirmó que «con este nombramiento, Trea sigue invirtiendo en talento y experiencia para mantenerse como un líder en la industria de la gestión de activos».

Antonio Muñoz-Suñe, socio director y CIO de la firma, añadió que «la experiencia multidisciplinaria de Gonzalo fortalece nuestra relación con los inversores institucionales y nos permite ofrecer soluciones de inversión personalizadas, alineadas con sus necesidades a largo plazo».

iCapital ha anunciado el refuerzo de su cúpula directiva con dos incorporaciones. «Desde la adquisición del equipo de Arcano hace tres años, hemos casi triplicado nuestros volúmenes. Nuestro equipo ahora consta de 70 profesionales, tenemos nueve oficinas en España y enfrentamos muchos desafíos por delante. Es momento de reorganizar la estructura para alinearla mejor con nuestros objetivos y con la realidad actual», ha explicado Pablo Martínez-Arrarás, socio fundador de iCapital, al anunciar el nombramiento de Vicky Fernández-Medina como nueva directora de Operaciones (COO) y la incorporación de Javier Mas como director de Desarrollo de Negocio (CBDO).

Con la contratación de ambos profesionales, iCapital contará ahora con estas dos posiciones de gestión general para reorganizar su equipo ejecutivo y adaptarlo al tamaño del negocio y al ambicioso plan estratégico Next 5, presentado en abril de 2022.

«Hemos estado siempre orgullosos de ser una empresa muy horizontal, con un equipo donde más del 80% de las personas están enfocadas en el cliente y con una absoluta vocación de servicio. Sin embargo, la regulación y nuestro propio crecimiento nos han obligado a estructurar la empresa incorporando cargos ejecutivos. Sinceramente creo que Javier y Vicky son dos profesionales que mejor entienden nuestro negocio y nuestro sector, y con ellos nos sentimos muy cómodos para afrontar las próximas etapas de crecimiento», ha declarado Martínez-Arrarás.

Vicky Fernández-Medina es licenciada en Administración y Dirección de Empresas por el Programa Bilingüe de la Universidad Carlos III de Madrid (2005). También es Analista Financiera Certificada Europea (CEFA-2006) y ha complementado su formación con diversos cursos en finanzas y cumplimiento normativo. Desde su incorporación en abril de 2015, ha sido responsable de Control y Cumplimiento Normativo, además de organizar y analizar los sistemas de informes, monitorear los objetivos financieros globales de la empresa y coordinar proyectos intergrupales, explican desde la entidad.

Cuenta con experiencia de primera línea en los mercados financieros, habiendo sido parte del equipo de Mercados de Capitales en Caixa Galicia, y posteriormente brindando asesoramiento financiero y gestión de carteras en la sociedad de valores del Grupo Caja3. A medida que las regulaciones se hicieron más estrictas en el sector, comenzó a asumir responsabilidades en gestión de riesgos y control interno, haciéndose responsable del cumplimiento normativo de los servicios de inversión en 2011”. Posteriormente, se unió al equipo de Control de Gestión en Banco Inversis, desarrollando y redefiniendo informes de gestión para el departamento financiero y analizando KPIs para mejorar la gestión de la cuenta de resultados.

Javier Mas es licenciado en Economía y Empresa por la Universidad Complutense de Madrid (UCM). Continuó su formación con programas especializados en asesoría financiera en Finance School Tech Rules. Además, participó en el programa Top Talent de Bankinter en ESADE Business School, donde profundizó en áreas como el entorno económico, marketing de servicios y estados financieros, según la entidad.

Comenzó su carrera profesional en Bankinter como analista de riesgos, donde fue responsable del estudio y control de operaciones de crédito. Posteriormente, asumió el cargo de jefe del servicio telefónico para agentes, gestionando la administración operativa de agentes a nivel nacional durante dos años. Durante los tres años siguientes, fue director remoto de agentes, supervisando la relación comercial con 500 agentes en toda España. En 2008, fue nombrado director de negocio de banca virtual, gestionando una cartera de 35 EAMs-EAFs (Gestores Externos de Activos y Asesores Financieros).

Después de trece años en Bankinter, Javier se unió a Banco Espírito Santo como director de alianzas, liderando la implementación del proyecto de EAMs-EAFs dentro del banco. Posteriormente, en septiembre de 2014, se incorporó a KBL España como director de instituciones, con el objetivo de expandir el negocio institucional en el país. Su experiencia lo llevó a Banca March en 2016, donde ocupó el cargo de director del FIG (Grupo de Instituciones Financieras), EAMs y EAFs. Durante sus ocho años en el banco, lideró esta división, transformándola en el mayor negocio de intermediarios ESIs en España. En 2018, fue nombrado director comercial de Banca Privada, mientras mantenía simultáneamente su rol como director de FIG, según la entidad.

La Autoridad Europea de Valores y Mercados (ESMA) ha presentado su programa de trabajo para 2025, en el que detalla sus objetivos estratégicos y las acciones para el próximo año. Según manifiesta la autoridad europea, este programa pretende abordar los desafíos continuos que afectan a la UE, a sus ciudadanos y a los mercados de capitales, en un contexto económico de constantes cambios normativos y creciente influencia de la tecnología. Además, se basa en un reciente documento que publicó con 20 recomendaciones sobre cómo reforzar los mercados de capitales de la Unión Europea (UE), centrándose en los ciudadanos, las empresas, y la regulación y su supervisión.

En cuanto al contenido del programa, la ESMA expone que su objetivo es desarrollar un marco normativo único y eficaz que promueva la eficiencia y la estabilidad de los mercados europeos, en coordinación con otros organismos europeos e internacionales. Las prioridades estratégicas que han elegido son: fortalecer la supervisión de los mercados financieros con la aplicación de enfoques comunes y la ampliación a nuevas áreas de actuación, y mejorar la protección de los inversores minoristas. Esta última pretenden llevarla a cabo controlando las tendencias y los riesgos de los productos yservicios financieros, mejorando la educación financiera, y ampliando la transparencia.

Para avanzar en esas prioridades, la ESMA indica que tiene varios impulsores temáticos. En primer lugar, adaptará la normativa a las innovaciones tecnológicas y al uso efectivo de los datos a través de inteligencia artificial, tecnologías de registros descentralizados o resiliencia operativa digital. Por otro lado, intensificará su labor sobre la financiación sostenible, para que los criterios ambientales, sociales y de gobernanza (ASG) se integren efectivamente en las prácticas de los mercados. Esto se conseguirá con actividades como la aplicación del reglamento sobre bonos verdes, la lucha contra el «greenwashing» o ecopostureo, y la contribución al desarrollo internacional de los estándares ASG.

La ESMA también pretende impulsar los nuevos mandatos regulatorios durante 2025, entre los que finReg destaca dos. Por un lado, la resilencia operativa digital, su cumplimiento estará supervisado por la ESMA, en colaboración con las autoridades nacionales competentes, tras la entrada en vigor del reglamento DORA. En segundo lugar, los mercados de criptoactivos, en los que la ESMA entiende que debe jugar un papel relevante en la aplicación efectiva del reglamento MiCA para asegurar el cumplimiento de las normas sobre protección de inversores y mitigación de riesgos. Su labor incluirá el desarrollo de los procesos de autorización y supervisión de proveedores de servicios de criptoactivos, y la aplicación de medidas para prevenir el abuso de mercado con los criptoactivos, mediante la cooperación con las autoridades nacionales competentes y el desarrollo de soluciones comunes.

Cita también los objetivos en otros ámbitos como la consolidación dela información, a través de la selección y autorización del primer proveedor de información consolidada para mejorar la transparencia en los mercados financieros y lograr un acceso más amplio a datos precisos y en tiempo real. Por otro lado la transparencia del mercado, con el desarrollo del Punto de Acceso Único Europeo, para facilitar el acceso a los datos públicos y a la información sobre los mercados de valores. En tercer lugar, la protección del minorista y del consumidor gracias a los avances en la Estrategia de Inversión Minorista (RIS, por sus siglas en inglés). Y por último, el impulso de los mercados de capitales con el desarrollo de la ListingAct; la modificación de la MiFID II y del MiFIR; la revisión del régimen de aptitud de activos UCITS, o el régimen de fondos de inversión a largo plazo europeos (los FILPE).

En cuanto a la revisión inter pares o peer review, la ESMA añade que dará a conocer en 2025 los resultados de las actuaciones supervisoras de 2024 sobre las obligaciones de los depositarios por las directivas UCITS y GFIA. Asimismo, prevé iniciar en 2025, entre otras revisiones, la supervisión de las actividades transfronterizas de las empresas de inversión; y deslocalización de empresas derivada del Brexit.

El mercado de fondos de inversión de México registra un boom, medido por su número de clientes; es de tal magnitud la expansión que a unos días de que finalizó la administración de Andrés Manuel López Obrador (AMLO), surgen algunas cifras que dejan en evidencia que el mercado tuvo su mejor sexenio de la historia.

De acuerdo con las cifras publicadas por la Asociación Mexicana de Intermediarios Bursátiles (AMIB), el mercado de fondos de inversión pasó de 2,35 millones a 9,48 millones de clientes. Lo anterior representa un incremento de 7,13 millones, igual a un espectacular incremento de 303,25% en dicho periodo.

La pandemia fue determinante

Según las cifras de la AMIB, el repunte que marcó la tendencia de crecimiento en el segmento de fondos mexicano fue el registrado durante el periodo de la pandemia, cuando los confinamientos modificaron el estilo de inversión de los clientes en el sistema financiero; entre los años 2020 y 2021 el número de clientes en fondos pasó de 2,99 a 3,75 millones, un incremento de 761.436 clientes, igual a 25,43%

La tendencia siguió en la transición del año 2021 a 2022 y también se refleja en el balance final del número de clientes del año pasado.

Pero lo mejor estaba por venir al mercado de fondos de México, en los 9 meses recientes se ha registrado un auténtico boom del mercado. Según las cifras oficiales proporcionadas por la AMIB, entre diciembre de 2023 y septiembre de este año, el número de clientes en el mercado de fondos de inversión mexicano pasó de 6,41 millones a 9,48 millones.

Lo anterior representa un incremento de 3.077.575 clientes en solo 9 meses, para una tasa de crecimiento de 48,02%; este balance de 9 meses representa el mejor periodo de expansión en el mercado jamás visto en la historia, seguramente el balance anual será histórico incluso si no se registra mayor crecimiento en los últimos tres meses del año en curso.

La expansión del número de clientes de los fondos de inversión mexicano también se reflejó en los activos administrados, y del mismo modo representa un periodo de crecimiento histórico.

La AMIB señala que al cierre de septiembre los fondos mexicanos gestionan activos por 210.221 millones de dólares, lo que se compara favorablemente con los 115.809 millones administrados al inicio del sexenio que acaba de terminar, en diciembre de 2018. El aumento de los activos gestionados en el periodo señalado equivale a 94.412 millones de dólares, una tasa de crecimiento de 81,52%.

Las causas del boom

Analistas del mercado habían advertido sobre el notable incremento de los clientes del mercado de fondos de inversión, pero lo cierto es que las cifras finales rebasan toda expectativa.

De acuerdo con estos analistas citados por diversos medios especializados del país, las causas son diversas pero pueden resumirse de la siguiente manera: la pandemia de COVID-19 fue definitivamente el principal detonador porque modificó las costumbre de inversión de los mexicanos; pero también contribuyeron de manera decidida como las altas tasas de interés, así como el auge de plataformas electrónicas de comercio minorista, a las que acudieron la mayoría de los gestores del mercado.

En este sentido, el mercado mexicano de fondos de inversión vivió en los últimos seis años una auténtica «democratización» al abrir sus puertas a prácticamente todo tipo de inversionistas, sin discriminación por montos invertidos, como sucedía en otras épocas. Algunos fondos permiten actualmente abrir una cuenta de fondos de inversión a partir de 1.000 pesos mexicanos (aproximadamente 50 dólares).

Sin embargo, la expansión del mercado abre oportunidades y genera entre los gestores nuevos desafíos, diversificar las inversiones es quizás el mayor reto, de acuerdo con las opiniones de los expertos en el mercado mexicano.

Fondos de renta fija reinan en el mercado mexicano

Los fondos de inversión de renta fija son ampliamente dominantes en el mercado mexicano, los recursos canalizados a Renta Variable tienen mucho por crecer todavía.

Las cifras proporcionadas por la AMIB no dejan lugar a dudas; los activos gestionados por los fondos de inversión en el segmento de deuda totalizan la cantidad de 156.393 millones de dólares, mientras que en el apartado de renta variable los fondos mexicanos administran un total de 53.828 millones de dólares.

Es decir, los activos gestionados por los fondos de renta fija superan en 2,9 veces a los activos que se gestionan en el mercado de renta variable.

Las expectativas para el mercado mexicano se mantienen positivas, aunque se espera cierta moderación en el crecimiento de cuentas y activos, un tanto por las condiciones de incertidumbre en la economía mexicana durante los más recientes meses y hacia un horizonte de mediano plazo, así como porque los analistas consideran que el boom es insostenible en la misma magnitud de lo observado los años anteriores.

LoCPRAM, filial de Amundi, ha comunicado el lanzamiento de la estrategia de inversión dedicada a la inteligencia artificial CPR Invest – Artificial Intelligence. Según la firma, su objetivo es posicionarse en el auge de la IA, que previsiblemente transformará muchos sectores de la economía.

Se trata de un fondo de renta variable global gestionado de forma activa que invierte principalmente en compañías del sector de las tecnologías de la información, con enfoque geográfico en Estados Unidos. “En conexión con las grandes tendencias que están configurando nuestro futuro, CPRAM es uno de los pioneros en inversiones temáticas. A lo largo de los últimos años, CPRAM ha desarrollado una amplia experiencia en valores tecnológicos dentro de su pilar temático progreso. Esta experiencia le ha permitido la identificación de nuevas tendencias, así como construir una fuerte convicción sobre la Inteligencia Artificial”, explican desde CPRAM.

El vehículo iene como objetivo ofrecer a los inversores la oportunidad de invertir en la fase inicial de este ciclo tecnológico, cuyo desarrollo se espera que se acelere drásticamente en los próximos años, transformando toda la economía.

Gestionado por Guillaume Uettwiller y Wesley Lebeau, CPR Invest – Artificial Intelligence viene a completar la gama temática de CPRAM, que ya cuenta con 14 estrategias de inversión, y 18.000 millones de euros de activos gestionados, según explican desde CPRAM.

La filial de Amundi ha subrayado que el universo de inversión del fondo CPR Invest – Artificial Intelligence se articula en torno a tres pilares principales. El primero es infraestructuras de IA, que son esenciales para el desarrollo de la Inteligencia Artificial, y abarcan fabricantes de chips, proveedores de servicios en la nube y centros de datos. En segundo lugar, los facilitadores de IA, que son empresas que apoyan el despliegue de la inteligencia artificial proporcionando las herramientas, tecnologías y conocimientos necesarios para integrarla: gestión y extracción de datos, soluciones de observabilidad y seguridad, empresas de consultoría… Y, por último, usuarios de IA, que son empresas que están adoptando la Inteligencia Artificial para impulsar la innovación, crear nuevas oportunidades y optimizar sus operaciones.

Con el fin de reflejar todas las dinámicas, CPRAM ha colaborado con MSCI para diseñar un nuevo índice adaptado que servirá de referencia para el fondo CPR Invest – Artificial Intelligence. Este nuevo índice es el MSCI ACWI IMI Artificial Intelligence Select Issuer Capped index. Su creación refleja el análisis realizado sobre la temática de la IA y su comprensión para capturar mejor el potencial y los retos de este tema.

Este fondo está calificado como Artículo 8 SFDR y se compromete a alcanzar en todo momento una puntuación ESG superior a la puntuación ESG de su índice de referencia.

A raíz de este anuncio, Olivier Mariée, Director General de CPRAM, ha subrayado: “Estamos encantados de poder ofrecer a nuestros clientes una nueva estrategia de inversión que les permitirá exponerse a una de las principales tendencias del futuro. La Inteligencia Artificial tiene el potencial de aportar mayor simplicidad, rapidez e innovación, democratizando el acceso a las nuevas tecnologías. Su desarrollo está ampliando el alcance de lo que es posible, y está impulsando a las empresas de muchos sectores a replantearse sus modelos de negocio, considerando la automatización de ciertas tareas, la introducción de herramientas de toma de decisiones, e incluso la mejora de su eficiencia operativa y de servicio al cliente”.

Por su parte, Hubert Segura, Director de Marketing de CPRAM, ha añadido: “En CPRAM, las megatendencias se posicionan en el centro de nuestra estrategia. La Inteligencia Artificial es un tema que hemos estado analizando y trabajando durante muchos años dentro de nuestros equipos de Análisis e Inversión. Estamos convencidos de que la IA cambiará profundamente nuestras economías y creará un importante valor añadido en los próximos años. Lanzamos hoy CPR Invest – Artificial Intelligence para responder a la aceleración de la adopción de la IA y permitir a nuestros clientes invertir en toda su cadena de valor”.

“Las expectativas y previsiones son altas en torno a la temática de la Inteligencia Artificial, que podría contribuir a añadir hasta 4,4 billones de dólares de valor añadido al año a la economía mundial. La Inteligencia Artificial podría crear 500 millones de puestos de trabajo de aquí a 2033 en todo el mundo y hacer posible un aumento de la productividad del 40%”, concluyen desde la entidad.

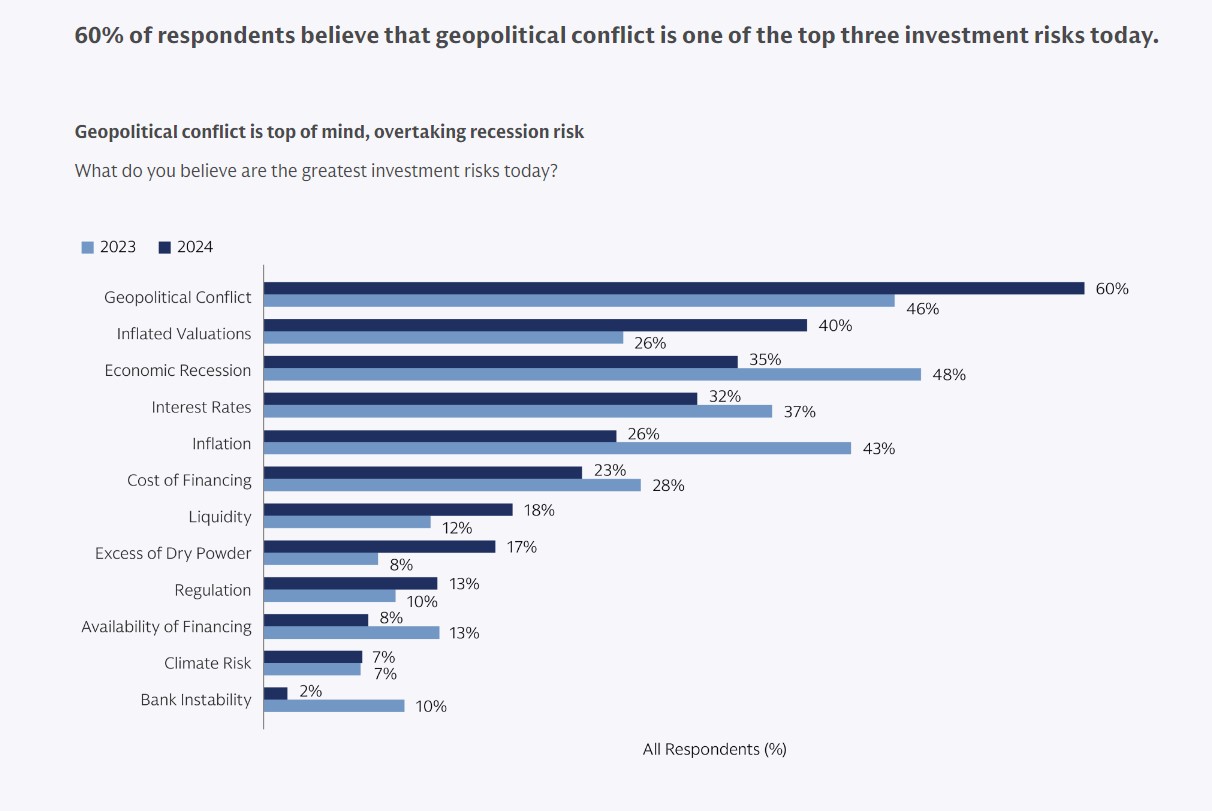

Los mercados privados ya no son una cuestión menor para los inversores. Según revela a última encuesta de Goldman Sachs Asset Management, titulada “2024 Private Markets Diagnostic Survey, Charting New Routes» y realizada a 235 instituciones y gestoras de fondos de todo el mundo, la demanda de esta clase de activos seguirá creciendo impulsado por el optimismo de los inversores y sus expectativas de encontrar nuevas oportunidades en todas las clases de estrategias. Además, la encuesta muestra que se ha reducido el nivel de preocupación por una eventual recesión económica o de rebrote inflacionista. En cambio, la atención de los inversores se concentra ahora en los riesgos geopolíticos derivados de los diferentes conflictos bélicos existentes en el mundo.

Una de las conclusiones que los autores del informe consideran claves es que, en general, la opinión es positiva en todas las clases de activos, aunque los gestores se muestren más optimistas que los gestores de patrimonios. En este sentido, el sentimiento es ligeramente positivo incluso en el sector inmobiliario, la clase de activos más problemática, con un 38% de los gestores de activos que ve mejores oportunidades de inversión, frente a un 31% que las ve peores.

Además, los inversores siguen confiando en los fondos de capital riesgo y siguen siendo optimistas respecto a las infraestructuras, pues creen que pueden seguir ofreciendo un rendimiento constante a lo largo de los ciclos del mercado, según datos extraídos de la encuesta. En cambio, el crédito está empezando a caer en desgracia para casi una cuarta parte de los Limited Partners, pero los inversores siguen siendo positivos en términos netos, según los resultados de la encuesta.

«El sentimiento de los inversores está mejorando en general, incluso en clases de activos como el inmobiliario, que se enfrentó a vientos en contra en los dos últimos años. La atención del LP a los riesgos macroeconómicos, que ocuparon un lugar destacado el año pasado, ha disminuido con la moderación de la inflación y la bajada de los tipos. Sin embargo, persiste la preocupación por las valoraciones infladas y las repercusiones asociadas en los volúmenes de negociación”, explica Jeff Fine, codirector mundial de Formación de Capital Alternativo de Goldman Sachs Alternatives.

En opinión de Dan Murphy, responsable de Soluciones de Carteras Alternativas de Goldman Sachs Asset Management, «los inversores están creando asignaciones de activos en nuevas áreas de los mercados privados, tanto en crédito privado e infraestructuras, como a través de diferentes puntos de acceso, incluidos los secundarios y las coinversiones».

Principales tendencias y preocupaciones

Sobre cuál es la prioridad de estos inversores, los resultados de la encuesta ponen el foco en la liquides. Según el documento, los gestores de fondos están explorando cada vez más soluciones de liquidez para devolver el capital a los inversores, ya que las salidas siguen viéndose obstaculizadas por la persistente incertidumbre macroeconómica y la desconexión de valoración entre compradores y vendedores, según la encuesta. “Aunque algunos Limited Partners están experimentando problemas de sobreasignación, en general, los inversores siguen estando infraponderados en los mercados privados y siguen mostrando un fuerte apetito por nuevos puntos de acceso, como las coinversiones, las inversiones secundarias y los vehículos semilíquidos”, reconoce Stephanie Rader, codirectora global de Formación de Capital Alternativo de Goldman Sachs Alternatives.

Otra tendencia clara tiene que ver con el riesgo a una recesión económica que, en la encuesta del pasado año, era el principal riesgo para los inversores (48%), pero en esta la edición de este año cae al tercer puesto (35%), superado por los conflictos geopolíticos (61%) y las valoraciones infladas (40%). En concreto, los Limited Partners se centran relativamente más que los General Partners en los riesgos a la baja derivados de las valoraciones infladas, la recesión y la inflación, mientras que los General Partners se muestran más preocupados por los tipos de interés y la regulación que los Limited Partners.

Según la flexión que lanza la entidad, como resultado de la infraponderación generalizada, el 39% de los Limited Partners está aumentando su despliegue, mientras que sólo el 21% lo está reduciendo, frente al 39% del año pasado. Los Limited Partners están más centrados en el despliegue de capital en estrategias de crédito (34%), donde la infraponderación es más pronunciada, seguido de los fondos de capital inversión (18%), los inmobiliarios y los de infraestructuras (10% cada uno).

«A pesar del descenso de los múltiplos de transacción, las valoraciones siguen considerándose infladas, especialmente por parte de los Limited Partners. Los General Partners consideran que las valoraciones (60%) y la búsqueda de oportunidades atractivas (56%) son los mayores impedimentos para el despliegue de capital, mientras que las salidas se ven obstaculizadas por la incertidumbre macroeconómica (58%) y las valoraciones (53%)», apunta el documento en sus conclusiones.

La cuestión de la industria

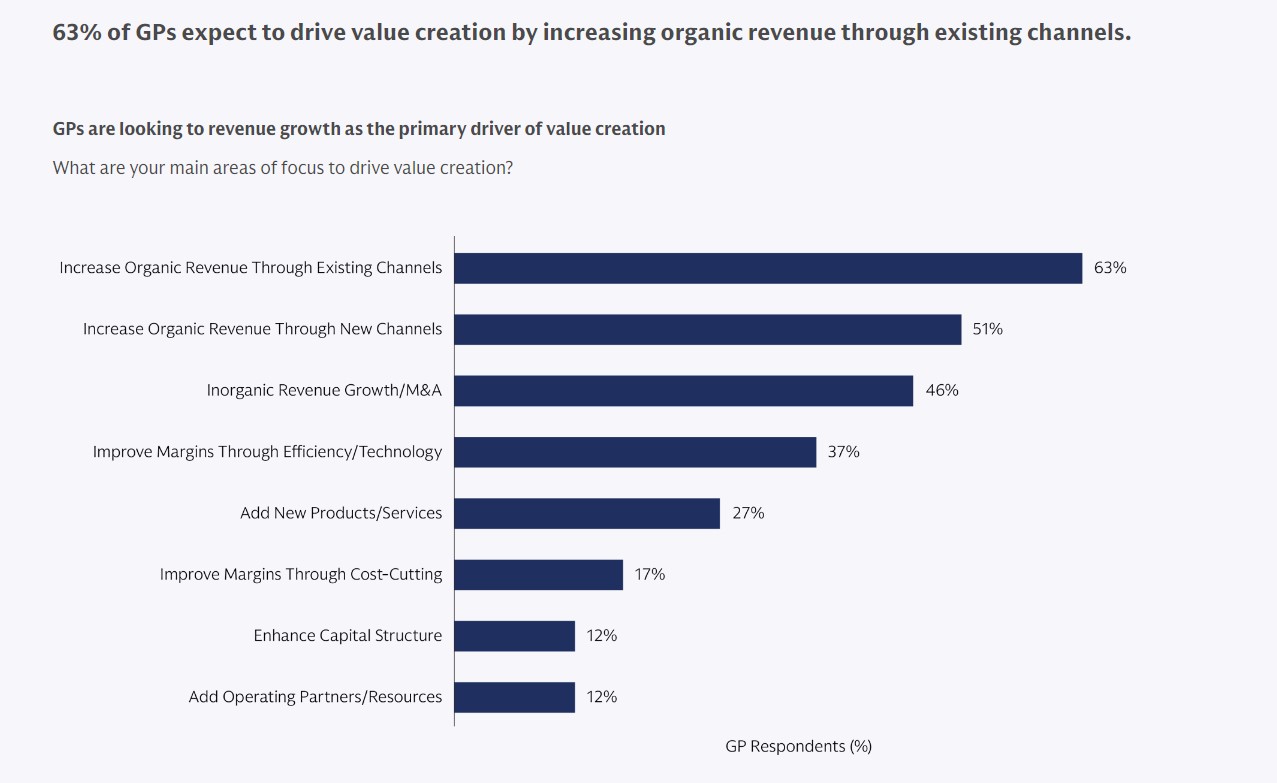

Para ayudar a cerrar la brecha de las valoraciones, los General Partners se centran en la creación de valor a través del crecimiento de los ingresos: el 63% de los General Partners espera impulsar la creación de valor aumentando los ingresos orgánicos a través de los canales existentes, y el 52% aumentando los ingresos orgánicos a través de nuevos canales. Otras de las principales vías de creación de valor son las fusiones y adquisiciones (45%), la mejora de los márgenes a través de la tecnología o la eficiencia (35%) y la incorporación de nuevos productos o servicios (27%).

“Ante la ralentización de las salidas y la percepción de que algunas valoraciones están infladas, los gestores de capital riesgo se centran en el crecimiento de los beneficios como principal fuente de creación de valor”, señala Amy Jupe, codirectora mundial del equipo de inversiones principales de capital riesgo del External Investing Group (XIG) de Goldman Sachs Asset Management.

Las vías de liquidez previstas se mantuvieron, en gran medida, constantes con respecto al año pasado, sobre todo cuando se busca una salida completa, según los datos de la encuesta. Se espera que las ventas estratégicas sigan siendo la principal vía de salida (81% de probabilidades de utilizarlas o bastante probables), seguidas de cerca por las ventas de patrocinadores (70%), pero hubo menos optimismo respecto al mercado de OPV. Ha aumentado la demanda de soluciones de liquidez provisionales, siendo las más populares las recapitalizaciones de dividendos (54%), seguidas de los vehículos de continuación (52%) y las participaciones preferentes (44%). Además, en los últimos años, la mayoría de los gestores generales han ampliado sus capacidades y ofertas, ya sea de forma orgánica con el personal existente (46%), mediante escisiones de otras empresas (24%) o mediante la adquisición total de otra empresa (5%), según la encuesta.

“Los General Partners están ampliando su oferta de productos, tanto en términos de estrategias como de estructuras, y a menudo buscan capital externo para ayudar a financiar estos planes de expansión», reconoce Ali Raissi, codirector mundial del Grupo Petershill de Goldman Sachs.

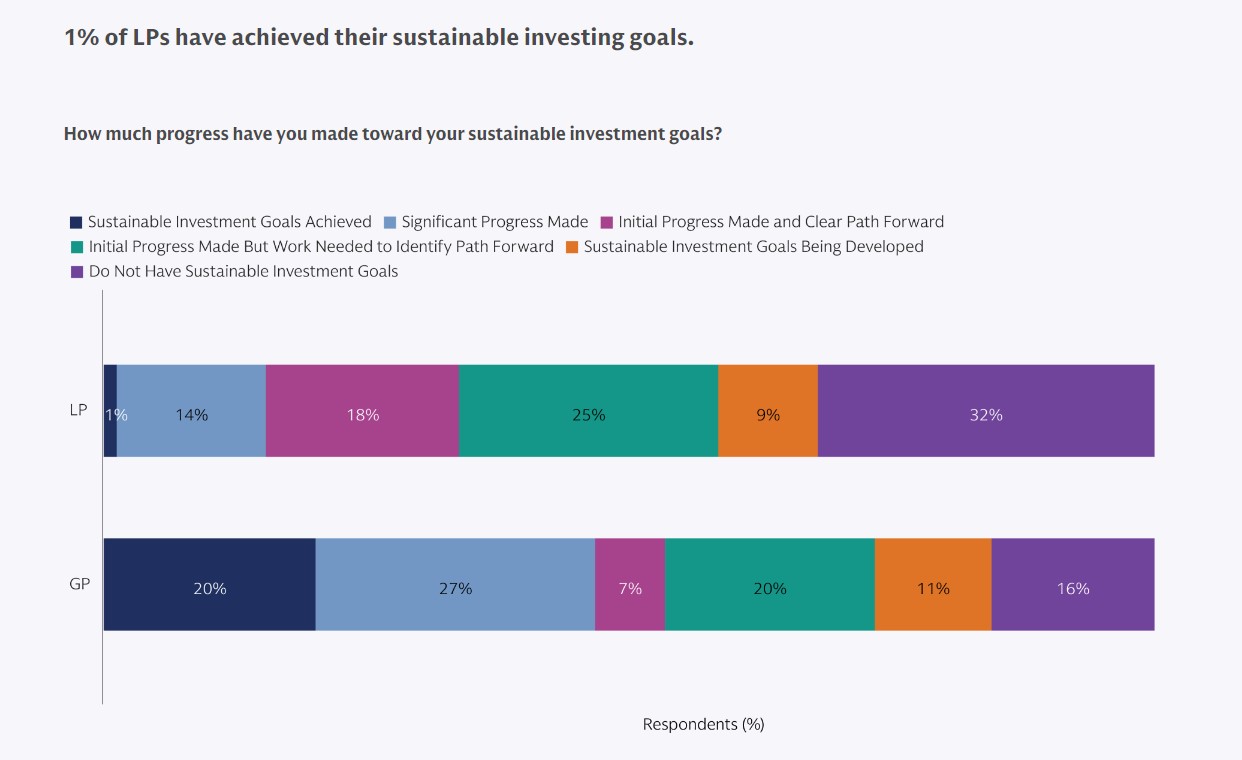

Por último, la inversión en mercados privados tampoco deja atrás la sostenibilidad. Según la encuesta, este es un aspecto clave para los grandes Limited Partners y los de fuera del continente americano. En este sentido, la adopción varía según la base de activos, siendo la mayor cohorte de inversores la más propensa a tener en cuenta factores sostenibles y grupos de interés más amplios (84%), según la encuesta. “Seguimos observando una atención significativa a la inversión sostenible por parte de los grandes inversores, especialmente en EMEA y APAC, pero los LPs tienen, en general, más trabajo que hacer para alcanzar sus objetivos”, afirma John Goldstein, responsable global de soluciones de sostenibilidad e impacto, Asset & Wealth Management de Goldman Sachs.

Mientras el contexto macroeconómico se mantiene relativamente estable, los Limited Partners y General Partners expresaron un creciente optimismo en todas las clases de activos. Consideran que el proceso de normalización tras la pandemia de la COVID-19 sigue en marcha, y la trayectoria de crecimiento a largo plazo de los mercados privados sigue siendo sólida. “Cada vez se exploran más nuevas fronteras en IA, vehículos de inversión y creación de valor, tanto de forma oportunista como por necesidad. De cara al futuro, esperamos que tanto los LPs como los GPs sigan adaptándose a un panorama de mercados privados en evolución que desempeña un papel cada vez más vital en todos los sectores y regiones”, concluye Murphy.

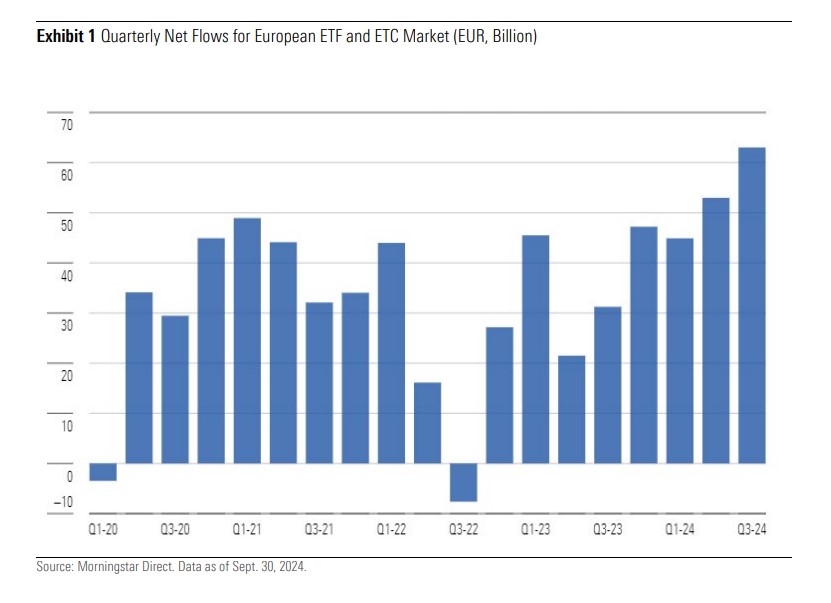

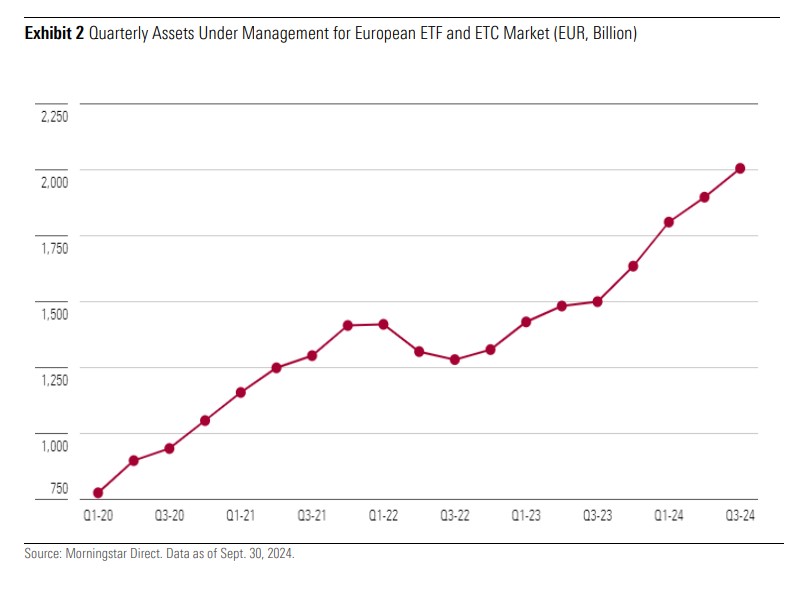

La industria de ETFs europeos va camino de alcanzar cifras récords en 2024, según el último informe del mercado elaborado por Morningstar. Según sus datos, en el tercer trimestre del año se registraron flujos por valor de 63.000 millones de euros, un aumento considerable en comparación con los 53.000 millones de euros del segundo trimestre. Además, los activos gestionados crecieron un 5,7% en este periodo de tiempo, superando por primera vez la barrera de los dos billones de euros. «Este incremento marca un nuevo récord trimestral. Los flujos acumulados en los tres primeros trimestres de 2024 totalizaron 161.000 millones de euros, superando el total de 2023 y el máximo anual previo de 159.000 millones de euros registrado en 2021. Con un trimestre aún por contabilizar, 2024 apunta a ser un año récord para la industria de ETF en Europa», indican desde Morningstar.

Según explica José García-Zárate, Associate Director of Passive Strategies en Morningstar, el mercado europeo de ETF cerró el tercer trimestre con un récord histórico de 63.000 millones de euros en entradas netas. «Sorprendentemente, con un trimestre aún por delante, los flujos acumulados en lo que va de año han alcanzado los 161.000 millones de euros, superando el récord anual anterior de 159.000 millones de euros establecido en 2021. Los activos han superado por primera vez la barrera de los 2 billones de euros», apunta.

García-Zárate destaca que la mayoría de los flujos del tercer trimestre se dirigieron a estrategias de renta variable, especialmente en acciones de gran capitalización de EE. UU. «Hemos observado un aumento sustancial en el interés por los ETFs ponderados por igual en el S&P 500 tras la volatilidad del mercado en agosto. Este fenómeno sugiere que algunos inversores están preocupados por la alta concentración en acciones tecnológicas en los índices ponderados por capitalización. También hubo un aumento en la demanda de ETFs de pequeñas capitalizaciones estadounidenses, a medida que los inversores buscan oportunidades tácticas en el contexto del ciclo de recortes de tasas de interés, alejándose de las grandes capitalizaciones. Por otro lado, los ETFs activos, que han captado gran atención, atrajeron 4.800 millones de euros, representando el 7,7% de todos los flujos de ETFs durante el trimestre. Aunque este segmento está experimentando tasas de crecimiento orgánico de tres dígitos, todavía parte de una base muy baja: los ETFs activos representan solo el 2,2% de los activos totales en Europa”.

Principales tendencias

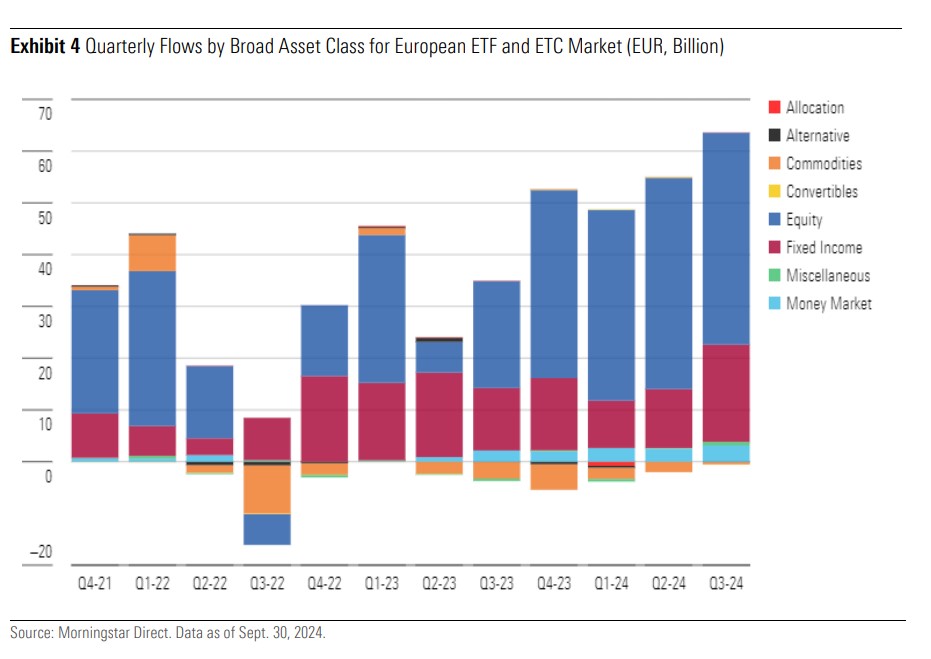

A la hora de hablar sobre tendencias, el informe de Morningstar muestra que la mayor parte de los activos, 1.420 billones de euros (el 71%), permanecen invertidos en estrategias de renta variable. De hecho, estas estrategias captaron 41.000 millones de euros en el tercer trimestre, ligeramente por encima de los 40.000 millones del segundo trimestre. Uno de los datos que más destaca es que la renta variable de gran capitalización estadounidense sigue siendo la exposición de mercado más popular, aunque se ha registrado un aumento notable en el interés por los ETFs que siguen índices ponderados por igual, especialmente el S&P 500. «Estos ETFs han ganado popularidad como herramienta de gestión de riesgos ante la preocupación por la excesiva concentración del mercado», destaca el documento.

El patrimonio en ETFs de renta fija cerraron el trimestre en 427.000 millones de euros, un 21,3% del total. Según Morningstar, los ETFs de bonos atrajeron 18.800 millones de euros en el tercer trimestre, un aumento desde los 11.400 millones del segundo trimestre. «Se favorecieron los ETFs de deuda corporativa con grado de inversión y bonos con vencimiento fijo, mientras que hubo salidas de estrategias de bonos ligados a la inflación», indica el informe.

Por su parte, los ETFs ESG captaron 7.500 millones de euros en el tercer trimestre, frente a los 5.000 millones del segundo trimestre. Según el informe, este incremento fue impulsado por un aumento en los flujos hacia los ETFs ESG de bonos, mientras que los flujos hacia los ETFs ESG de renta variable se mantuvieron prácticamente sin cambios en 3.600 millones de euros. «Los flujos hacia estrategias ESG representaron el 12% del total de flujos hacia ETFs en el tercer trimestre, frente al 9,4% en el segundo trimestre», indican.

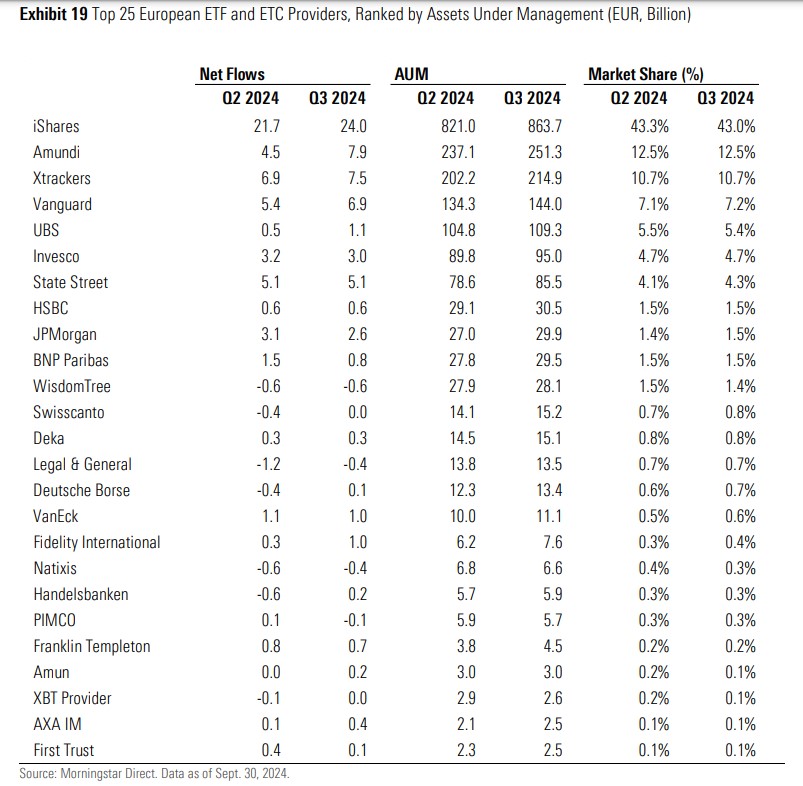

Por último, los ETFs activos captaron 4.800 millones de euros en el tercer trimestre, ligeramente por encima de los 4.700 millones del segundo trimestre, representando el 7,7% de todos los flujos de ETFs durante el período. «Los ETFs de beta estratégica registraron entradas netas de 3.200 millones de euros en el tercer trimestre, liderados por ETFs de estrategias de renta variable ponderadas por igual, mientras que los ETFs temáticos registraron salidas de 1.600 millones de euros en el tercer trimestre, con la mayor salida registrada en el subgrupo de ETFs de transición energética», señala el informe como otras tendencias destacables. Un dato que se repite mes a mes es el liderazgo de iShares, que este tercer trimestre encabezó la clasificación de proveedores con flujos trimestrales de 24.000 millones de euros, seguido de Amundi con cerca de 8.000 millones, Xtrackers con 7.500 millones y Vanguard con 7.000 millones.

En mayo de 2024, la Autoridad Europea de Valores y Mercados (ESMA) publicó sus Directrices sobre los nombres de los fondos que utilizan términos relacionados con ESG o sostenibilidad, que se comenzará a aplicar a partir del 21 de noviembre de este año a todos los fondos recién lanzados y, seis meses después, a todos los fondos existentes. Según los expertos de MSCI, estas nuevas normas tendrán un impacto significativo en el mercado europeo de fondos, ya que estiman que el 32% de los fondos etiquetados bajo los artículos 8 y 9 del Reglamento de Divulgación de Finanzas Sostenibles (SFDR) podrían verse afectados -es decir, 2 billones de euros-. Sin duda, las gestoras deberán hacer un ejercicio de revisión de sus vehículos y decidir si realizan cambios o no es sus nomenclatura.

En este sentido, los analistas de MSCI destacan en su último informe que uno de los requisitos clave de las directrices es que ciertas empresas deben ser excluidas, dependiendo del nombre que elija un fondo para sí mismo. Los criterios de exclusión se derivan de las categorías de Índice de Referencia Alineado con París (PAB) y de Transición Climática (CTB) de la UE, tal como se definen en el Artículo 12 del Reglamento Delegado de la Comisión (CDR). Los criterios del CTB se aplican a términos como «transición», «social» y «gobernanza» y exigen la exclusión de actividades relacionadas con el tabaco, armas controvertidas o violaciones de normas sociales universales. Los criterios del PAB son más extensos, ya que no solo abarcan los criterios del CTB, sino que también establecen umbrales para los ingresos derivados de actividades comerciales relacionadas con combustibles fósiles, aplicándose a cualquier referencia a términos como «sostenible», «verde», «impacto», «ESG» o «ambiental» en el nombre de un fondo.

«ESMA no es el primer regulador en aplicar los criterios de exclusión del PAB. La Autoridad Bancaria Europea (EBA) también los ha referido en sus normas vinculantes sobre divulgaciones del Pilar 3 de riesgo ESG para que los bancos evalúen su exposición a actividades basadas en combustibles fósiles. Y aunque estos criterios de exclusión ya han estado operando en el contexto de los índices de referencia climáticos, su aplicación dentro del contexto de las directrices podría resultar desafiante», recuerda MSCI en su último informe.

El reto es más difícil de lo que parece, ya que identificar empresas basándose en sus ingresos derivados de actividades comerciales específicas puede sonar sencillo, pero en la realidad es mucho más complicado. Las empresas informan sobre segmentos de ingresos, pero a menudo no con el nivel de detalle necesario, explican desde MSCI: Las estimaciones, interpolaciones y suposiciones son a menudo la única manera de relacionar los ingresos con actividades específicas, lo que deja aún desafíos por superar. Identificar el enfoque correcto también depende de las necesidades del usuario final.

Las directrices de la ESMA buscan abordar los riesgos de greenwashing para los inversores minoristas. Cuando faltan divulgaciones detalladas y precisas por parte de las empresas, los gestores de fondos podrían optar por un enfoque más cauteloso, según los expertos de MSCI, (es decir, más exclusiones, en lugar de menos) para cumplir con las expectativas regulatorias.

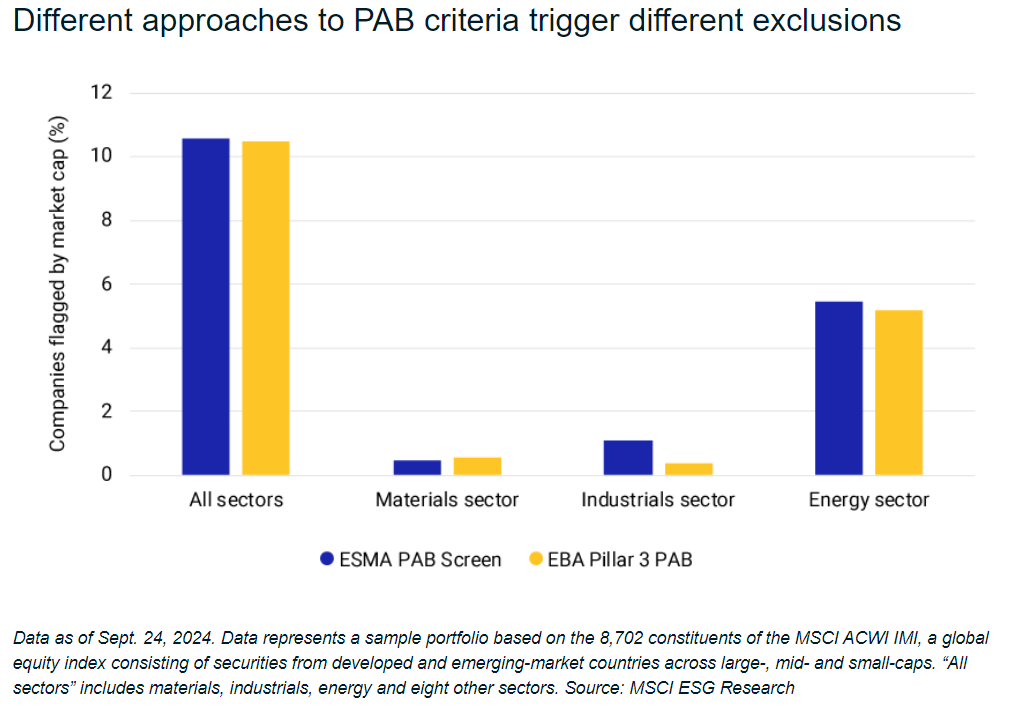

Adoptando este enfoque conservador, desde MSCI seleccionan un umbral único del 10% de ingresos para actividades relacionadas con el petróleo y gas, que incluye a las empresas de equipos y servicios, para la filtración MSCI ESMA PAB. Para los fondos que utilizan términos relacionados con la sostenibilidad o ESG en sus nombres, este umbral excluiría a 627 de los 8,702 componentes del índice MSCI ACWI Investable Market Index (IMI), o el 10.6% del índice por peso.

En contraste, en experiencia de los expertos de MSCI, los bancos que reportan sus exposiciones a combustibles fósiles como parte de los requisitos de divulgación de riesgos del Pilar 3 de la EBA no son tan sensibles respecto a sus exposiciones indirectas. “En tal escenario, una opción sería aplicar un umbral de ingresos del 50% para actividades relacionadas con el gas, pero excluyendo a los proveedores de equipos y servicios. Esto excluiría a 475 empresas (10.48% por peso), menos que en nuestra filtración ESMA PAB. Sin embargo, bajo ambos enfoques, el sector más afectado sigue siendo el energético, como se muestra a continuación”, añade el informe.

A medida que las necesidades de cumplimiento normativo relacionadas con los combustibles fósiles continúan expandiéndose, desde MSCI están trabajando para mejorar sus modelos de estimación de ingresos y la granularidad de los datos.

“Los criterios de exclusión del CTB y PAB pueden haber sido diseñados originalmente para índices de referencia, pero en la práctica a menudo son referenciados por los reguladores. El año pasado, se consultó al mercado sobre las posibles etiquetas de sostenibilidad de la UE para los fondos, las cuales podrían ser más completas, potencialmente basándose en los indicadores de impacto adverso del SFDR de la UE. Sin embargo, cualquier cambio potencial no se implementará de la noche a la mañana”, añaden desde MSCI.

Mientras tanto, los gestores de fondos con conciencia de sostenibilidad podrían enfrentar una difícil elección entre el nombre del fondo y la estrategia de inversión preferida, según el informe. En investigaciones anteriores, en MSCI encontraron que sólo el 68% de los fondos clasificados como sostenibles bajo el Artículo 9 excluían los combustibles fósiles. Herramientas más detalladas para filtrar activos no deseados podrían ayudar a los gestores de fondos a superar este dilema y respaldar su diálogo con los reguladores.

Pixabay CC0 Public DomainAutor: Rudy and Peter Skitterians from Pixabay

“Putting money back to work” ha sido el lema con el que Oddo BHF AM ha presentado recientemente en Madrid sus previsiones macroeconómicas y de mercado para los próximos cuatro meses. El encargado de hacerlo ha sido Laurent Denize, director de inversiones de la firma, que centró muchos de sus comentarios en torno a tres conceptos con los que los inversores deberían trabajar para poder beneficiarse de las tendencias del mercado: rotación, duración y carry.

En primer lugar, Denize dejó claro que la postura de Oddo está en muchos aspectos en línea con la del consenso de mercado, aunque con algunas puntualizaciones. El escenario con el que están trabajando en la firma recoge cuatro puntos esenciales: un aterrizaje suave de la economía global, la continuación de la tendencia gradual hacia la desinflación de los últimos trimestres, más recortes de tipos de interés por parte de la Reserva Federal y el BCE y un incremento del riesgo geopolítico, especialmente en Oriente Medio y en la antesala de las elecciones presidenciales que celebrará EE.UU. en noviembre (aunque Denize afirmó que el desenlace de las mismas no será tan importante como la situación de déficit fiscal que vive el país, que sí calificó de “preocupante”). El experto también llamó la atención sobre Alemania – que calificó como “en riesgo de desindustrialización” por su política anti nuclear y su creciente dependencia de las importaciones chinas- y Francia, por la inestabilidad política y el elevado déficit gubernamental, que ha llevado a anunciar grandes subidas de impuestos.

¿Cómo pueden los inversores proteger sus carteras en este contexto? “Estamos viendo que los flujos y el posicionamiento en los mercados cada vez son más importantes”, comentó Denize al respecto, en alusión a la fuerte concentración vista en mercados como el estadounidense, donde cree que “las valoraciones parecen atractivas, pero las expectativas sobre el BPA no son realistas”, lo que plantea la posibilidad de que se produzca una rotación que sea rápida.

El director de inversiones describe un entorno de volatilidad al alza, liquidez a la baja, indecisión por parte de los inversores y, sin embargo, valoraciones ricas en muchos segmentos del mercado. El experto considera que estos dos factores pueden explicar “la gran discrepancia por rendimientos que estamos viendo entre la renta fija y la renta variable”. En particular, afirma que “no tiene sentido el posicionamiento en los bonos” dado que anticipa que la curva se revierta y vuelva a mostrar una inclinación normal. “Tenemos que buscar duración donde esté barata, y donde lo está hoy no es en deuda, sino en la renta variable”, sentencia el experto.

Apuesta por tendencias seculares

Para navegar este entorno, desde Oddo recomiendan enfocarse en la inversión en tendencias seculares. Denize cita como la primera de esas tendencias el auge de la inteligencia artificial, de la que afirma que está teniendo ya un impacto sobre el capex que puede ser determinante: “Vemos una brecha de valoración entre las compañías que son menos intensivas en capital y las que son más intensivas, que están invirtiendo mucho en IA. Vemos que el interés se está empezando a desplazar desde los fabricantes de semiconductores al software”. Entre las tendencias que anticipa el experto que tendrán un mayor desarrollo gracias a la IA figuran la reindustrialización y la robotización, como una forma de suplir el cambio demográfico.

Otras dos tendencias seculares a las que alude el experto son la proyección del sector salud – en parte gracias también a la IA, en parte por más avances científicos que permitan mejores diagnósticos y el descubrimiento de nuevos medicamentos- y la economía verde, donde Denize afirmó específicamente que anticipa “un rally” por el impulso de la electrificación en detrimento de otras fuentes de energía. “El mercado está siendo muy complaciente con los cambios en el mix energético”, afirmó.

La última tendencia secular a la que alude el director de inversiones es la emergencia de nuevos patrones de consumo, que liga también al uso más extendido de nuevos medios de pago. Desde Oddo anticipan además una recuperación del lujo para 2025.

Por todos estos motivos, desde la firma recomiendan para los próximos meses un posicionamiento defensivo, en el que favorecen valores ligados a servicios públicos (utilities), real estate, consumo básico (bebida y comida) y de la construcción, principalmente porque consideran que se pueden beneficiar del ciclo de bajadas de tipos de interés y de las tendencias de electrificación de la economía y transición energética.

Los asesores financieros y representantes de la industria se reunieron en Montevideo para intercambiar información sobre la normativa uruguaya, el contexto político, nacional e internacional y los cambios en el sector impulsados por la tecnología en todo un día de trabajo organizado por la Cámara de Asesores de Inversión y Gestores de Portafolios del Uruguay (CAIU).

Durante el evento, que se llevó a cabo el jueves 17 de octubre en el salón Celebra de Zonamérica, participaron Pablo Rubio, presidente de la CAIU y Washington Ribeiro, presidente del Banco Central del Uruguay, quienes dieron los discursos de apertura apostando a la formación constante de los asesores y la importancia de sesiones como el CAIU Day.

Regulación

La regulación siempre es un tema recurrente en los eventos de la CAIU. La jornada educativa repasa los problemas a los que se enfrentan los asesores al momento de resolver problemas normativos. En este caso, Gonzalo Sosa coordinador de Protección de datos de Agesic habló de la Protección de datos en Uruguay y la regulación de inteligencia artificial.

El técnico alertó sobre varios puntos entre los que destacó la importancia de lograr el consentimiento de los clientes para el uso de sus datos. “Si la persona no autoriza el uso de sus datos no los puedo transferir, debo encontrar otra manera de hacerlo”, alertó. Por otro lado, hizo hincapié en la distinción de tener servidores extranjeros para el almacenamiento de información. “Si la nube está en el exterior es una transferencia internacional de datos”, comentó al hablar de la importancia de conocer los procedimientos para el control en la transferencia de datos al exterior.

El panel también contó con la participación de Cecilia Gallero, abogada dedicada a la prevención de lavado de activos, comentó los Modelos de Detección de Operaciones Sospechosas, e hizo énfasis en los programas de prevención de lavado de dinero en instituciones de cualquier tamaño.

Por último, Marcelo Casciotti, director ejecutivo de la CAIU, comentó las tendencias en inversiones reales y cómo las empresas empiezan a buscar distintas fuentes de financiamiento donde tendrán lugar las bolsas de valores.

La operativa

Por otro lado, Stephanie Shellman, directora ejecutiva de Shellman Wealth, hizo un análisis de la industria resaltando la importancia de la inteligencia artificial para el trabajo de los asesores. “Si todavía no empezaron a usarla, háganlo”, aseveró.

Además, llamó a los asesores a involucrarse con las familias de los clientes y no dejar todo en la relación con el padre de familia. La experta comentó que se debe interactuar con las nuevas generaciones y tener un vínculo estrecho con las esposas de los clientes. Shellman fue enfática en decir que a los fondos mutuos les queda poco tiempo y se sumó a la tendencia de pensar en los ETFs.

En resumen, llamó a pensar la estrategia en (i) pensar en nichos, (ii) ser un fiduciario y actuar en el mejor interés del cliente; (iii) centrar los servicios en un proceso de planificación integral; (iv) establecer una presencia digital cercana: “Hay que estar en las redes”, ordenó y por último (v) colaborar con otros profesionales.

Contexto geopolítico

En un año en el que han pasado muchas elecciones y todavía quedan dos importantes para la industria uruguaya: las nacionales, de las que se celebra la primera vuelta el próximo domingo, y las de EE.UU. que serán el 5 de noviembre.

Con respecto a las elecciones de Uruguay, el politólogo Adolfo Garcé hizo una explicación sobre la tendencia al centro que tiene el país y cómo todos los políticos quieren ganar el centro, a diferencia de las modas mundiales. “Demasiado graduales”, exclamó.

También siempre hay lugar para hablar de los vecinos. Argentina está por cumplir su primer año de gestión y Roberto Cachanosky, titular del estudio Cachanosky, fue crítico al analizar la situación financiera. El experto aseguró que para que Argentina pueda mejorar sus cuentas nacionales el país necesita al menos uno de los tres pilares de inversión, consumo y exportación y “ninguna de los tres está funcionando”. Para Cachanosky, Argentina está “planeando” y se necesitan reformas estructurales profundas con acuerdos políticos, pero “el presidente se pelea con todo el mundo”, alertó.

Con respecto a los bonos de deuda en dólares de Argentina, el consultor se mostró muy escéptico y aseguró que es “como jugar en el casino, si querés tirarle unas fichas tirale”.

Por otro lado, Diego Martínez Burzaco, Country Manager Argentina en Inviu, comentó las tendencias del mercado internacional haciendo énfasis en los recortes de la Fed y las elecciones de EE.UU.

Para el experto, no hay que preocuparse tanto por la coyuntura política del gigante norteamericano.

Además, aclaró que quien gané en EE.UU. deberá preocuparse por la política fiscal ya que “es el peor de la clase” y en contra partida los países emergentes “el mejor alumno”. “Si ninguno de los dos candidatos empieza a atacar el déficit esto podría ser un problema”, advirtió. Por último, Martínez Burzaco dijo que los países América Latina tienen una muy buena noticia que el dólar haya anunciado “alguna debilidad”.