Adcap Grupo Financiero suma a dos destacados doctores en Economía: Eduardo Levi Yeyati y Federico Filippini, quienes liderarán el equipo de Research, anunció la firma argentina en un comunicado.

Eduardo Levy será el líder del equipo como Chief Economic Advisor mientras que Filippini toma el cargo de Economista Jefe y, Javier Casabal, seguirá siendo responsable de Estrategia del área.

Eduardo Levi Yeyati es ingeniero civil de la UBA y doctor en Economía de la Universidad de Pennsylvania. Tiene además una amplia trayectoria docente como profesor Plenario de Economía y Políticas Públicas de la Universidad Torcuato Di Tella (UTDT). Además, escribió cinco ensayos en su extenso recorrido académico.

En la función pública, Eduardo Levi fue asesor Senior y Director fundador del programa Argentina 2030 en la Jefatura de Gabinete de Ministros de la Argentina, Director del Banco de Inversión y Crédito Comercial (BICE) y Economista Jefe y Gerente de Política Monetaria y Financiera del Banco Central argentino. En su paso por el sector privado, fue el Jefe de Investigaciones para América Latina y de Estrategia de Mercados Emergentes en Barclays Capital y Asesor Financiero Senior en el Banco Mundial.

Por su parte, Federico Filippini es Licenciado en Economía por la Universidad Torcuato Di Tella y Doctor en Economía por la Universidad de Nueva York. En su amplia carrera, Federico fue Subsecretario de Programación Macroeconómica en el Ministerio de Hacienda de la Nación y también se desempeñó como Economista Jefe de la consultora macro/financiera Mindy Economics y en la consultora Alberdi Partners. Su labor como consultor incluye su aporte para el Banco Mundial y para la Organización Mundial de la Salud, donde brindó soporte sobre temas macro-financieros y análisis de las políticas públicas aplicadas en pandemia. Su producción académica también se concentra sobre temas macro-financieros y economía de la salud.

“Adcap está posicionada como una de las compañías líderes en el mercado local. Como tal, representa una gran oportunidad para mi carrera profesional, donde espero trabajar junto a colegas y clientes para entender los desafíos económicos y las oportunidades en el mercado. En este sentido, quiero aportar mis más de 10 años de experiencia haciendo investigaciones macro, tanto para Argentina como para la economía global, usando herramientas sólidas y una perspectiva creativa. En el corto plazo, el objetivo es establecernos como una referencia local y global del análisis macro de la Argentina y la región”, aseguró Filippini.

Por su parte, Yeyati sumó: “Mi objetivo es elevar el nivel de profundidad en el análisis y la sofisticación en el diseño de estrategias de trading en el Research de Adcap y en la industria financiera argentina en general. Voy a promover que se alcancen estándares de plazas como Nueva York o Londres, aprovechando tanto los recientes avances tecnológicos como las oportunidades que traerá la profundización del mercado de capitales local”.

“Con la incorporación de Eduardo y Federico, quienes traen una extensa experiencia en el sector privado, público y académico nos posicionamos a la vanguardia en el área de Research y análisis económico para nuestros clientes. En estos tiempos tan desafiantes para la Argentina, queremos consolidar un equipo robusto, equipado, para brindar información de mercado precisa y de alta calidad. Esto nos permite anticiparnos a los cambios y responder de manera ágil a las necesidades de nuestros clientes, aportando valor en cada decisión estratégica que tomen”, expresó Javier Timerman, Managing Partner de Adcap Grupo Financiero.

Adcap Grupo Financiero nació en el año 2009 y engloba al broker Adcap Securities Argentina, a la gestora de fondos Adcap Asset Management y a la fintech de ahorro e inversiones Banza.

A través de estas distintas empresas, el Grupo atiende a clientes tanto individuales como corporativos e institucionales, brindando diversos servicios de asesoramiento e inversión desde una perspectiva global, pero con un tratamiento personalizado.

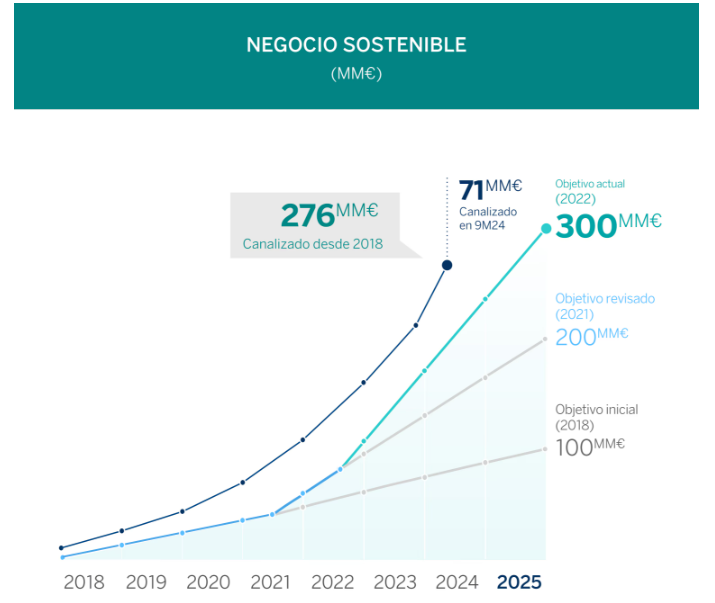

“Desde 2018 y hasta septiembre de 2024, BBVA ha movilizado 276.000 millones de euros en acción climática y crecimiento inclusivo, lo que significa que avanzamos por encima de la senda prevista para alcanzar el objetivo de 300.000 millones en el periodo 2018-2025. Estamos muy cerca y si mantenemos este ritmo, alcanzaremos nuestro objetivo antes de lo previsto”, ha destacado Javier Rodríguez Soler, responsable global de Sostenibilidad y CIB de BBVA.

De los 276.000 millones de euros, el 77% corresponde a la lucha contra el cambio climático y la preservación del capital natural, mientras que el 23% restante se ha destinado a promover el crecimiento inclusivo, según la entidad.

La Banca Corporativa y de Inversión (CIB) ha movilizado entre enero y septiembre de 2024 alrededor de 37.000 millones de euros, lo que supone un crecimiento del 38% con respecto al mismo periodo del año anterior, según la entidad. Durante este trimestre, se han movilizado alrededor de 13.000 millones de euros.

BBVA ha continuado impulsando en el segmento mayorista la financiación de tecnologías limpias (cleantech) y de proyectos de energías renovables, así como el ‘confirming’ vinculado a la sostenibilidad, entre otras líneas estratégicas. En términos de canalización en el tercer trimestre de 2024, destaca la financiación de proyectos de energías renovables, que aportó alrededor de 690 millones de euros, lo que supone más del doble en relación al mismo periodo del año anterior, siendo fundamental la aportación de Estados Unidos que ha movilizado más de la mitad en este apartado, según destacan desde BBVA.

“La unidad de negocio de Empresas ha canalizado entre enero y septiembre de 2024 alrededor de 24.000 millones de euros en negocio sostenible, lo que supone un crecimiento del 55% en comparación con el mismo periodo del año anterior. Este es el segmento de negocio con mayor incremento porcentual. Solo en el tercer trimestre de 2024 se han canalizado aproximadamente 9.000 millones de euros”, destacan desde BBVA.

Este negocio ha continuado asesorando a los clientes de empresas en soluciones sostenibles que permiten potenciales ahorros económicos con foco en aspectos transversales, tales como la eficiencia energética, la renovación de flotas de vehículos o la reducción de la huella hídrica. En este sentido, cabe destacar la financiación destinada a capital natural (agronegocios, agua y economía circular) con casi 600 millones de euros durante el tercer trimestre de 2024, lo que representa un incremento de un 59% en comparación con el mismo periodo del año anterior.

El negocio minorista durante los primeros nueve meses de 2024 ha canalizado alrededor 9.000 millones de euros, lo que supone un crecimiento del 41% en comparación con el mismo periodo del año anterior. En el tercer trimestre, se han canalizado alrededor de 4.000 millones de euros.

BBVA ha continuado impulsando soluciones digitales personalizadas dirigidas al mercado de gran consumo, ofreciendo al cliente minorista una visión del ahorro potencial que puede obtener al adoptar medidas de ahorro energético en sus hogares y transporte. Destaca el buen comportamiento de la movilización relacionada con la adquisición de vehículos híbridos o eléctricos con 192 millones de euros en el tercer trimestre, que representa un crecimiento de un 106% en relación al mismo periodo del año anterior.

Durante el tercer trimestre del año, BBVA ha creado en Houston un ‘hub’ de sostenibilidad con el objetivo de liderar la financiación de la transición energética en Estados Unidos, convertir la sostenibilidad en un motor de crecimiento y promover proyectos de descarbonización en este país.

La estrategia de sostenibilidad de BBVA en Estados Unidos se enfoca en apoyar a empresas del sector de la energía y a aquellas que promueven el desarrollo sostenible, incluyendo a las tecnologías renovables tradicionales –como la eólica y la solar–, así como a las tecnologías climáticas (cleantech). Entre las tecnologías limpias se encuentran, por ejemplo, los sistemas de almacenamiento de energía, el hidrógeno o la captura de carbono, y sectores como el de los vehículos eléctricos, la eficiencia energética y la economía circular.

La nueva oficina de BBVA en Houston se suma a los equipos de financiación de la innovación en tecnologías limpias o cleantech que trabajan en Nueva York, Londres y Madrid. Adicionalmente, BBVA ofrece acompañamiento a las empresas en la transformación de su modelo de negocio hacia alternativas más sostenibles con soluciones de financiación y asesoramiento. Estos planes contribuirán a la consecución del objetivo global de negocio sostenible de BBVA.

Las tres ventanas de rescates de fondos previsionales han dejado su marca en Chile. Y es que, más allá del efecto en los mercados de capitales locales –un gran punto de preocupación–, los nuevos pensionados están recibiendo un monto menor este año, según advirtió la Asociación de Administradoras de Fondos de Pensiones (AAFP).

Un informe elaborado por la entidad –que agrupa a las siete AFP que operan en el país andino– muestra que las personas que se han jubilado este año han recibido una pensión autofinanciada en promedio un 30% menor en comparación con quienes realizaron el trámite en 2019. Esta diferencia, detallaron en un comunicado de prensa, afecta a más del 80% de las mujeres que se han pensionado este año.

En la organización lo atribuyen a los tres retiros de fondos previsionales aprobados en 2020 y 2021, que acumulan 29 millones de solicitudes a octubre de este año. En total, estos rescates han significado la enajenación de 45.193 millones de dólares de las carteras de los fondos de pensiones.

“Los resultados anteriores son importantes y sugieren que, a pesar de que los nuevos pensionados cotizaron más años (principalmente mujeres), los retiros de los fondos de pensiones tuvieron un efecto extremadamente relevante en la evolución de las pensiones autofinanciadas tanto de hombres como mujeres”, destacó Roberto Fuentes, gerente de Estudios de la AAFP, en la nota de prensa.

Saldo cero y poco ahorro

Un efecto de los retiros que destaca el informe es que aproximadamente 1,2 millones de personas aún presentan saldo cero en sus cuentas de capitalización individual. Entre ellas, destacan 291.000 mujeres entre 45 y 60 años, alrededor del triple del total de hombres en el mismo rango etario.

Por otro lado, también se hace énfasis en que las mujeres más próximas a la edad legal de jubilación presentan una reducción del saldo en sus cuentas de aproximadamente 7 millones de pesos chilenos (alrededor de 7.280 dólares). En el caso de los hombres, la disminución supera los 14 millones de pesos (14.560 dólares).

“Estas cifras nos permiten comprender los impactos que podría tener un nuevo retiro de fondos de pensiones, una política que se sigue promoviendo en la actualidad, pese a la vulnerabilidad en que dejaría a las personas mayores», agregó Fuentes.

Como conclusión, el ejecutivo de la AAFP hizo un llamado a la protección de los fondos previsionales: “Es esencial resguardar nuestros ahorros, promover una mayor densidad de cotización y la formalidad laboral para evitar nuevas caídas en las pensiones”.

Foto cedidaMartin Hahn, Senior Managing Director Chief Executive Officer

Capital Dynamics, firma global independiente de gestión de activos privados, ha anunciado el cierre final del Capital Dynamics Global Secondaries VI, el último fondo secundario global de la firma. GSEC VI ha cerrado con aproximadamente un capital comprometido de 1.100 millones de dólares estadounidenses procedente de clientes institucionales y plataformas de patrimonio privado de toda Europa, Estados Unidos, Oriente Medio y Asia.

El GSEC VI se construye sobre los pilares de la probada estrategia de inversión secundaria de Capital Dynamics, que se centra en transacciones secundarias más pequeñas, y a menudo complejas, a escala mundial. Este enfoque permite al equipo ofrecer precio por cambio de complejidad, al tiempo que minimiza el riesgo de una cartera de activos ciega o blind pool (sin una cartera inicial garantizada). Con una amplia gama de capacidades de transacción, el equipo construye carteras diversificadas, que van desde posiciones individuales de Limited Partner (LP) a sofisticadas estructuras lideradas por un General Partner (GP). La amplia plataforma global de Capital Dynamics ofrece importantes ventajas competitivas en términos de información, búsqueda de operaciones y acceso al mercado, lo que se traduce en un mayor flujo de operaciones para el equipo de Secondaries (transacciones secundarias). El fondo está gestionado por un equipo de inversión altamente cualificado con presencia global, que ha desplegado con éxito capital a través de múltiples fondos y ciclos de mercado.

El fondo cuenta con una cartera diversificada a escala mundial que se instrumentaliza a través de diversas estrategias, ofreciendo exposición a gestores y empresas de alta calidad. Cuenta además con una cartera de 41 proyectos -entre cerrados y en ejecución- que representan una exposición total de aproximadamente 875 millones de dólares. Muchas de estas transacciones se obtuvieron por cuenta propia o se negociaron en exclusiva. En el volátil mercado actual, el equipo ha sido capaz de asegurar descuentos significativamente mayores frente a los que se obtuvieron en los últimos años.

Joseph B. Marks, director general sénior y responsable de la división de Secondaries en Capital Dynamics, ha asegurado: «Agradecemos la confianza que nuestros inversores han depositado en nosotros. La sobresuscripción de GSEC VI habla no sólo de la fortaleza de nuestra estrategia, sino también de la dedicación y experiencia de todo nuestro equipo de Secondaries. Invertir en fondos secundarios ofrece una oportunidad única de acceder a activos maduros con un fuerte potencial de crecimiento, lo que permite a los inversores beneficiarse de la dinámica favorable del mercado y lograr la diversificación en el cambiante panorama económico actual. Nuestro compromiso con la búsqueda de valor y la ejecución de operaciones complejas es la clave de nuestro éxito y esperamos seguir consolidando nuestra sólida trayectoria en este ámbito con la creación de este fondo».

Martin Hahn, director general sénior y CEO de Capital Dynamics, ha comentado: «Estamos encantados de contar con el apoyo de diversos inversores de todo el mundo que se han unido a nosotros en este fondo. Este éxito destaca la amplia red de estrechas alianzas de la firma y su sólido historial de creación de valor. La confianza de nuestros clientes refleja el valor que concedemos a la creación de asociaciones sólidas y duraderas y a la oferta de las mejores soluciones. Nuestro objetivo sigue siendo crear valor a largo plazo para nuestros inversores, y esperamos seguir atendiendo sus diversas necesidades en unas condiciones de mercado en constante evolución».

Foto cedidaJerome Powell, presidente de la Reserva Federal.

¿Está justificado el entusiasmo actual por el impacto de la inteligencia artificial (IA)? A ojos de Alison Porter, gestora de carteras de Janus Henderson Investors, la cuestión no debería centrarse exclusivamente en cómo la IA puede condicionar el modelo de negocio de las empresas tecnológicas, sino que es una cuestión que trasciende a los propios mercados de valores: “La tecnología no es solo un motor económico. Es el centro de la economía y va a impulsar los grandes cambios que llegarán a la economía y la política”, afirmó.

Porter fue una de las ponentes del foro Madrid Knowledge Exchange, ofrecido recientemente por Janus Henderson a sus clientes. En él, insistió en la importancia para los gestores y otros inversores profesionales de “comprender la anatomía de la tecnología”, pues bajo su punto de vista un buen conocimiento será indispensable no solo para determinar el asset allocation y la evaluación de riesgos en cartera, sino también “para reflejar cómo piensan en la economía global”.

¿Cómo abordar la eclosión de la IA?

La experta explicó que la explosión de la IA ha inaugurado la cuarta gran oleada de innovación tecnológica de la historia. Aunque considera que todavía nos encontramos en los primeros estadios de esta oleada, hace algunas observaciones que considera clave para evaluar hacia dónde podríamos llegar. La primera viene de una perspectiva histórica, pues detalla que las oleadas anteriores de innovación han tenido dos patrones en común: surgieron tras periodos de shock económico, como una manera de dar buscar nuevas soluciones a problemas del pasado (Porter sitúa los albores de esta cuarta ola en la pandemia de 2020) y tienen como efecto que las nuevas tecnologías resultantes son más baratas, más rápidas y tienen mayor alcance sobre distintas capas de la economía, con un impacto eminentemente deflacionario en el largo plazo.

La segunda observación tiene que ver, una vez más, con la manera en la que Porter considera que los inversores deberían abordar la inversión en IA, pues considera que su evolución futura está ligada a tres factores: los datos, la demografía y la productividad. En cuanto a los datos, Porter puso énfasis en dos aspectos: la calidad de los mismos y la capacidad para interpretarlos. Planteó como ejemplo de un buen uso de la IA la posibilidad de “un co-pilot (asistente virtual) para la Fed”, que ayudase al banco central a interpretar la evolución de los datos de desempleo, dado que se tratan de estimaciones. “Los datos de los que dependemos tienen que ser confiables. Cuanto mejores sean los datos, mejor será la información que se extraiga de ellos”, insistió Porter, que concluyó: “La IA podría ayudar a la Fed a ejecutar el soft landing”.

Respecto a la demografía, la gestora destacó el envejecimiento progresivo de la población en la mayor parte de naciones del mundo, no solo en el desarrollado, sino también en países emergentes como China o Brasil en los próximos 20 años. Porter como ejemplo que se calcula que, para 2030, se destruirán 75.000 puestos de trabajo en Japón como consecuencia del envejecimiento de la población.

La experta apunta a que el incremento progresivo de la tasa de envejecimiento y la de dependencia traerán implicaciones para “la seguridad social, el sistema sanitario, incluso en la emisión de deuda”. Por tanto, afirma que la IA puede ayudar a mejorar la productividad en los países expuestos a esta mega tendencia. Por tanto, la experta considera que una pista esencial que deberán seguir los inversores para poder beneficiarse del desarrollo de la inteligencia artificial será “centrarse en dónde se está asignando nuevo capital en cada una de las olas tecnológicas”.

CC-BY-SA-2.0, FlickrPlaza Independencia (Carlos Reusser)

La calificadora FIX SCR Uruguay ha completado la revisión de calificaciones para los tres fondos que componen la Familia de Fondos Centenario, destacando la solidez y consistencia en su gestión, anunciaron en un comunicado desde la firma Gletir.

En esta actualización sobresale el Fondo Centenario Gestión Dólares, que ha sido promovido a la máxima calificación AAA (uy), consolidando su posición como una opción confiable en el mercado gracias a su enfoque en activos de alta calidad y bajo riesgo.

La Familia de Fondos Centenario fue creada en marzo de 2022 con el lanzamiento del Fondo Centenario Gestión Liquidez, el primer fondo de inversión en pesos uruguayos que obtuvo la calificación AAA (uy). En apenas dos años, esta familia ha crecido, administrando un patrimonio total de 33 millones de dólares.

El gerente general de Gletir, Juan M. Terra, sostuvo que la familia de Fondos Centenario “reafirma su compromiso con el desarrollo del mercado de capitales en Uruguay, contribuyendo a la diversificación del mercado financiero con productos accesibles y de alta calidad”.

Y agregó: “La estrategia del grupo se enfoca en brindar a los inversores opciones conservadoras gestionadas profesionalmente, aprovechando las ventajas tradicionales de los fondos de inversión”.

El Fondo Centenario Gestión Liquidez, que mantiene su calificación AAA (uy), ofrece una opción segura para quienes buscan inversiones a corto plazo con rescate en 24 horas. Su cartera se compone principalmente de Letras de Regulación Monetaria y otros instrumentos emitidos por el Banco Central del Uruguay (BCU), garantizando alta liquidez y baja exposición a riesgos.

Por su parte, el Fondo Centenario Gestión Dólares, que ha recibido el upgrade a AAA(uy), enfoca su estrategia en la inversión en Letras y Notas del Tesoro de Estados Unidos. Esta estructura le permite mantener liquidez inmediata con un plazo de rescate de 48 horas hábiles y ofrecer a los inversores una rentabilidad consistente.

Por último, el Fondo Centenario Ahorro Indexado, calificado en AA (uy), tiene como objetivo preservar el poder adquisitivo en pesos uruguayos mediante inversiones en instrumentos de deuda indexados a la inflación (Unidades Indexadas). Este fondo, con un enfoque de mediano plazo, ofrece una alternativa atractiva para los inversores que buscan resguardar su capital frente a la inflación en pesos uruguayos.

Balanz anunció este lunes 4 de noviembre en un comunicado la incorporación de Félix Frías como nuevo director de Corporate para Argentina.

«Con una vasta trayectoria en banca corporativa y de inversión, Félix aporta una experiencia invaluable al equipo, consolidando aún más la presencia de Balanz en la región y reforzando su compromiso con ofrecer servicios de excelencia y soluciones innovadoras a sus clientes corporativos, entre los cuales se destacan las grandes empresas de Argentina», dice la nota.

«Estamos muy contentos de dar la bienvenida a Félix a nuestro equipo en Balanz. Su incorporación representa un paso más en nuestro camino de expansión y en nuestra misión de agregar valor en cada interacción con nuestros clientes», comentó Julio Merlini, CEO de Balanz Argentina. «Con Félix, continuamos fortaleciendo nuestro equipo para brindar la mejor experiencia de usuario en el mercado financiero, alineados con nuestra visión de innovación y liderazgo.»

Según Balanz, la firma se destaca entre las Sociedades Gerentes Independientes del mercado argentino, siendo la N°1 en términos de activos bajo manejo (AUM). Además, es el Bróker más importante con mayor cantidad de emisiones primarias de obligaciones negociables y se posiciona como líder en productos de renta fija, acciones y CEDEARs.

Félix Frías, licenciado en Administración de Empresas por la Universidad Católica Argentina (UCA) y con una Maestría en Finanzas Corporativas de la Universidad del CEMA, previamente ocupó roles estratégicos en instituciones de renombre como el Industrial and Commercial Bank of China (ICBC) y Puente.

En su nuevo rol, liderará el desarrollo de la estrategia corporativa de Balanz: “Estoy muy agradecido y entusiasmado por sumarme al equipo de Balanz, y por tener la oportunidad de trabajar con personas que valoran el trabajo en equipo y crean un excelente ambiente laboral en un entorno tan desafiante y lleno de oportunidades como el argentino. Tengo muchas ganas de aportar mi experiencia para seguir potenciando nuestro servicio y expandir nuestro alcance en el mercado. Estoy convencido de que, juntos, lograremos grandes cosas, siempre poniendo a nuestros clientes en el centro y generando oportunidades de crecimiento para todos.”, comentó.

BNY anunció en un comunicado la finalización “con éxito” de la adquisición de Archer, un proveedor de servicios tecnológicos de soluciones de cuentas gestionadas para las industrias de wealth y asset management.

El anuncio de las negociaciones se había comunicado el pasado 5 de septiembre y ahora finalmente ha quedado aprobado por el regulador.

“Las cuentas gestionadas se encuentran entre los vehículos de inversión de más rápido crecimiento del sector. Archer ofrece a los gestores de activos y patrimonios soluciones completas de middle-office y back-office para responder a las necesidades de los inversores institucionales, privados y minoristas”, dice el comunicado de la firma.

Con está adquisición, los clientes de Archer podrán acceder a soluciones totalmente integradas a lo largo de todo el ciclo de vida de las cuentas gestionadas aprovechando las capacidades más amplias de la empresa BNY, aclara la empresa.

“La transacción posiciona a BNY como el principal proveedor de servicios para apoyar a los gestores de activos a través de todas las envolturas de fondos para su base de inversores institucionales y minoristas”, concluye el texto.

Bitpanda, plataforma europea de criptomonedas, integra la plataforma Validus de Eventus, el proveedor de soluciones integrales de vigilancia de trading de activos digitales y gestión de riesgos financieros a gran escala, para fortalecer sus medidas de monitorización de operaciones y garantizar el cumplimiento de las normativas vigentes.

Este acuerdo, según explican desde Bitpanda, permitirá a la compañía mantener sus altos estándares de cumplimiento y asegurar una completa alineación con el Reglamento de la Unión Europea sobre los Mercados de Criptoactivos (MiCA). La solución fortalecerá la detección y prevención de abusos de mercado, manipulaciones y operaciones con información privilegiada.

La plataforma Validus utiliza el análisis de datos y señales para detectar comportamientos de mercado, ofreciendo una solución integral que optimiza la eficiencia y adaptabilidad de sus socios en un entorno regulatorio en constante evolución.

Manol Vanev, Responsable de Compliance en Bitpanda, ha resaltado la importancia de esta integración: “Tras una evaluación exhaustiva de todas las soluciones disponibles en el mercado, Eventus sobresalió por varios factores, entre ellos, su solución de vanguardia, su sólida reputación y su amplia experiencia con las principales firmas de activos digitales del mundo. También valoramos su historial en el sector de las finanzas tradicionales y su conocimiento profundo en mercados y regulación. A esto se suma la facilidad de uso de la solución que ofrece Validus, que es robusta, personalizable y con una amplia cobertura de procedimientos“.

En palabras de Philipp Bohrn, Vicepresidente de Asuntos Públicos y Regulatorios en Bitpanda: “Hemos crecido rápidamente y necesitamos una plataforma sofisticada y fácil de usar que pueda gestionar nuestros volúmenes de datos y mensajes, maximizando así nuestra eficiencia y capacidad para satisfacer cualquier necesidad futura. En Bitpanda estamos plenamente comprometidos con mantener los más altos estándares de cumplimiento, y la elección de Eventus para esta función clave no solo respalda nuestras necesidades regulatorias actuales, sino que también nos posiciona para un crecimiento sostenible y una mayor protección al cliente en el futuro”.

Por su parte, el CEO de Eventus, Travis Schwab, ha querido resaltar: “Bitpanda comprendió el beneficio de anticiparse a la regulación y establecer todas las piezas necesarias para asegurar un entorno de supervisión de trading en activos digitales robusto y escalable, que pueda adaptarse fácilmente a medida que la empresa crece, añade nuevas clases de activos y hace frente a un panorama regulador en constante evolución. Nos sentimos orgullosos de asociarnos con la compañía mientras continúa su impresionante crecimiento y refuerza su compromiso con la protección de sus clientes”.

En junio, Acuiti y Eventus publicaron un informe sobre la Regulación de Mercados de Criptoactivos (MiCA) de la Unión Europea, titulado “El Impacto de MiCA en la Supervisión de Mercados de Criptoactivos: Perspectivas y Desafíos”, basado en una encuesta y una serie de entrevistas realizadas a 68 empresas dedicadas al trading de criptomonedas. El estudio reveló que MiCA, uno de los primeros marcos regulatorios integrales para el trading de criptomonedas, está impulsando la inversión en sistemas de vigilancia en este sector. Sin embargo, los datos mostraron que solo el 9 % de las empresas sujetas a MiCA estaban completamente preparadas para cumplir con sus exigencias, mientras que, a mediados de este año, una cuarta parte de ellas aún no había iniciado los preparativos.

LinkedInGonzalo Rodríguez del Valle, CFA, director de Portfolio Management

Gonzalo Rodríguez del Valle fue nombrado director de Portfolio Management y Estrategia de Inversión para el City National Bank of Florida, publicó el directivo en su cuenta de LinkedIn.

Rodríguez del Valle llegó a la filial del BCI de Chile en Florida en 2023 procedente de J.P. Morgan, para el cargo de Senior Strategy Leader.

El banquero cuenta con una extensa carrera: en 2006 ingresó a UBS en Zurich donde cumplió como Global Head Products y luego en 2008 lideró la oficina de negocio de banca privada doméstico de México.

En J.P. Morgan trabajó durante dos ocasiones, primero en Nueva York entre 2011 y 2019 y luego entre 2021 y 2023 en Miami hasta ingresar en City National Bank of Florida, según su perfil de LinkedIn.

Cuenta con la certificación CFA y licencias de Finra. Además tiene un MBA por la NYU Stern School of Business.