Foto cedidaDorian Terral, analista/portfolio manager y uno de los socios fundadores de Lonvia Capital

Para un inversor latinoamericano podría parecer innecesario invertir en pequeñas y medianas empresas europeas, máxime de la innovación, dada la gran variedad y las historias de éxito que se han sucedido en el mercado norteamericano en la última década, o en mercados locales, como el brasileño.

Dorian Terral, analista/portfolio manager y uno de los socios fundadores de Lonvia Capital explica en entrevista con Funds Society que en Europa también hay oportunidades y empresas punteras en tecnología, un sector que abarca, si incluimos la tecnología médica, un 65% de las empresas en las que invierte la estrategia de small y mid caps de la gestora francesa.

“Una industria en la que Europa domina en innovación tecnológica es la de los equipamientos médicos”, explica Terral. Los países nórdicos son punteros en este sector, con un pool de expertos que ha generado empresas muy exitosas, tanto para el private equity como en mercados públicos.

Como ejemplo de innovación en este campo, Dorian Terral se adentra en el mundo de los trasplantes. “¿Sabía que los 160.000 trasplantes de órganos que se hacen anualmente en el mundo desarrollado son solo un 10% de los demandados? El otro 90% se frustra, no tanto por la escasez de donantes, sino por la imposibilidad de hacer llegar el órgano a la mesa de operaciones a tiempo.”

La empresa sueca XVIVO, fundada en 1998, ha creado una tecnología que permite triplicar las horas de vida de un órgano desde que muere el donante. “En pulmón, solo un 20% de lo donado se usa, el 80% se pierde; en corazón, el ratio es del 30%/70%, la oportunidad de mercado es importante como refleja el crecimiento anual de entre el 50% y el 60% que está experimentando XVIVO en los últimos tres años”, explica el portfolio manager.

Algunos inversores son reticentes a este tipo de estrategias porque los fondos de small y mid caps a veces se ven obligadas a sacar del portafolio sus historias de éxito: aquellas empresas que compraron cuando eran pequeñas pero han ido creciendo al triunfar en su mercado, pasando a ser large caps. “En Lonvia no nos obligamos a vender una empresa por su capitalización bursátil, un ejemplo de esto es la compañía alemana de software para arquitectos Nemetschek, que lleva en los portafolios de Cyrille desde hace 16 años, y ahora tiene una capitalización bursátil que supera los 12.000 millones de euros, que ya no puede considerarse tan pequeña según estándares europeos”; sin embargo, Dorian Terral matiza que nunca entrará como nueva aportación al portafolio una empresa de gran capitalización.

Cyrille Carrière, al que cita Dorian, maneja las estrategias LONVIA Mid Cap Euro y LONVIA Mid Cap Europe, además de ser su CIO y co-fundador de la gestora. Dorian Terral, al igual que Cyrille, empezó trabajando como analista financiero. En su caso, al comenzar su carrera eligió el sector de semiconductores, que cubrió desde 2012 hasta 2018. “En esa época no era el sector más interesante, pero a mí me gustaba mucho el hardware. Llevo programando desde los ocho años, y como tal, ya tenía un gran conocimiento de este campo técnico; las oportunidades de inversión eran obvias para mí.”

Cuando Dorian empezó a analizar las compañías de semiconductores había muy pocos analistas en Europa que comprendieran bien el sector; existían empresas muy innovadoras, aunque nadie las entendía. Dorian consiguió desgranar el sector y se ganó el premio al mejor analista de tecnología en Europa por Refinitiv (ex Thomson Reuters) en 2018.

Considerando estas credenciales, atendemos a sus comentarios sobre cuáles son las grandes oportunidades y retos del sector en estos momentos: la mayor oportunidad es la inteligencia artificial, sobre la que Dorian Terral advierte que “no es una moda” y que “va a cambiar como hacemos todo, pero no va a sustituirnos”; el mayor reto es la ciberseguridad, puesto que la inteligencia artificial en manos de los hackers puede convertirse en la peor pesadilla de las empresas, y los gobiernos. La otra gran oportunidad es la digitalización industrial y todas las tecnologías relacionadas con el cambio climático.

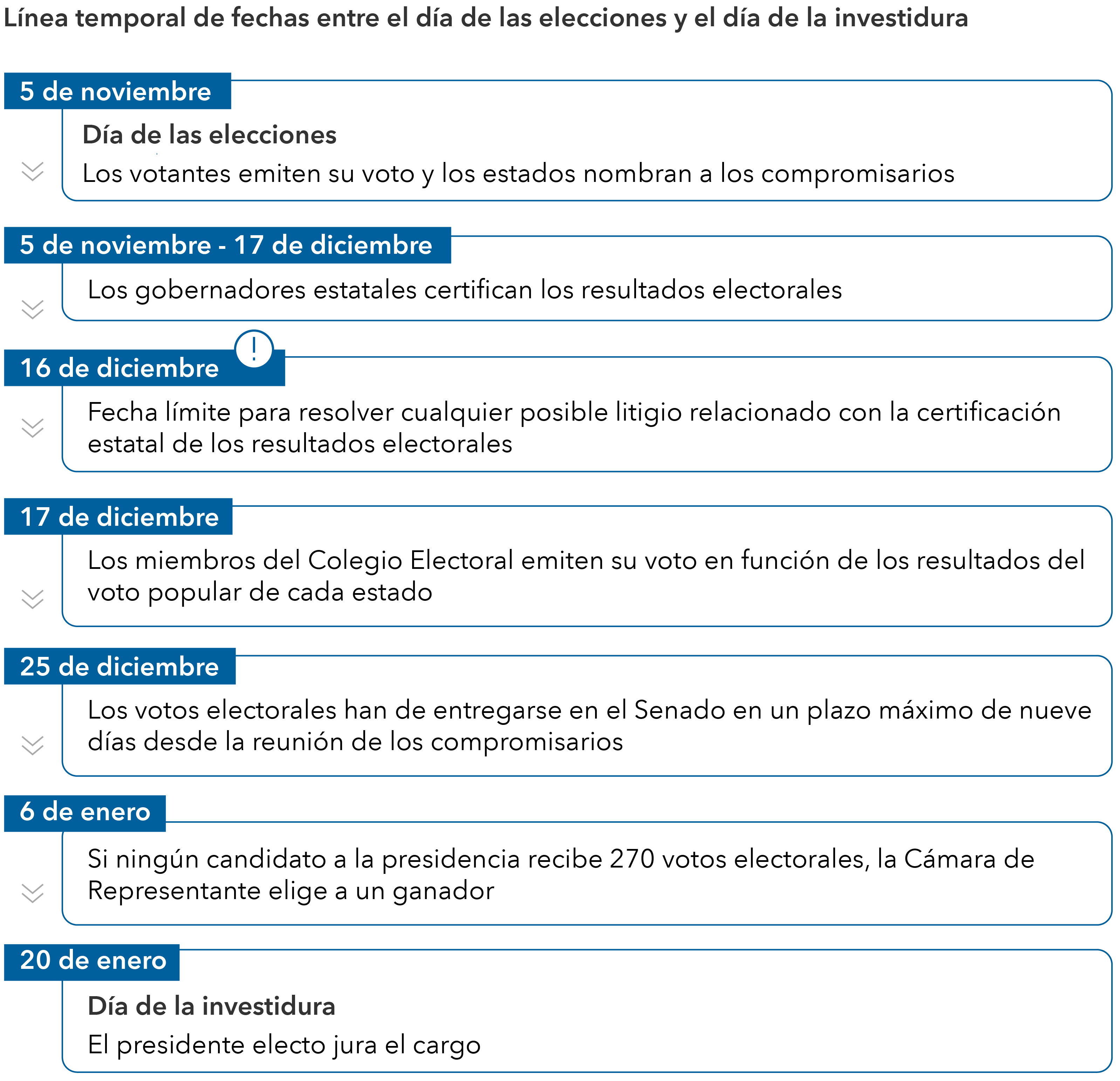

El 5 de noviembre es solo el comienzo de un proceso que se prolongará durante varias semanas. Por ejemplo, los gobernadores de cada estado se encargan de la certificación de los resultados electorales. Dicho proceso se inicia a mediados de noviembre y puede llevar hasta cinco semanas.

El llamado Colegio Electoral, compuesto por 538 compromisarios que determinarán el resultado, debe emitir su voto en función del voto popular de cada estado antes del 17 de diciembre. Es necesaria una mayoría simple para ganar la presidencia, es decir, un mínimo de 270 votos electorales. En caso de conflicto o de litigio relacionado con la votación, el recuento de votos o el proceso de certificación, deberá resolverse antes del 16 de diciembre para que los compromisarios puedan hacer su trabajo. Si ningún candidato logra 270 votos electorales, la Cámara de Representantes de Estados Unidos será la encargada de elegir al próximo presidente. El día de la toma de posesión será el 20 de enero.

Tal y como hemos visto en otras elecciones, podría haber mucha incertidumbre en los próximos días, lo que podría reflejarse en un nivel elevado de volatilidad de los mercados. Pero el día de la investidura tendremos un presidente, y tendremos una transición pacífica de poder. Aunque es cierto que quizás tardemos más de lo que nos gustaría.

Fuente: Capital Group, Archivos Nacionales.

Además del tiempo que se necesita para contar los votos, lo más probable es que también haya muchas peticiones de recuento adicional y cientos de recursos judiciales. De hecho, según un análisis publicado el pasado 15 de octubre por Bloomberg News, ya se han presentado más de 165 demandas relacionadas con las elecciones de 2024. Se espera una auténtica batalla legal con litigios relacionados con los métodos de recuento, la recogida de los votos por correo y la identificación de los votantes, entre otras cuestiones.

El candidato que pierda se enfrentará a una reñida carrera hacia la presidencia. Los inversores han de estar preparados para todo tipo de declaraciones públicas, litigios en masa y una gran dosis de incertidumbre desde el 5 de noviembre hasta el 20 de enero.

El voto por correo será una de las cuestiones más controvertidas. Según la Oficina del Censo de Estados Unidos, en las elecciones de 2020, en plena pandemia de COVID-19, el 43% de los estadounidenses votó por correo, una cifra sin precedentes. Este porcentaje cayó al 32% en las elecciones legislativas de 2022, pero sigue estando por encima de la media histórica, según el análisis realizado por al Instituto Tecnológico de Massachusetts.

Si la tendencia se mantiene, el día de las elecciones habrá un importante número de votos por correo que no se habrán certificado ni contabilizado aún. Algunos estados, como el importante estado bisagra de Pensilvania, no permiten procesar los votos por correo hasta el mismo día de las elecciones, por lo que casi con toda seguridad los resultados no se conocerán hasta más tarde.

Así ocurrió en 2020, cuando parecía que Trump iba ganando en la noche electoral, pero el presidente Joe Biden se le adelantó en los días posteriores. Y así podría ocurrir en esta ocasión, que Trump se pusiera en cabeza el 5 de noviembre, pero Harris recuperara terreno después, porque lo cierto es que, normalmente, el voto por correo tiende a ser más demócrata que republicano. Por el momento, y según los datos recopilados por el Laboratorio Electoral de la Universidad de Florida, el 47% de los votos anticipados corresponden al Partido Demócrata y el 33% al Partido Republicano.

En un caso extremo, como ocurrió en las elecciones del año 2000 entre el gobernador de Texas George W. Bush y el vicepresidente Al Gore, será el Tribunal Supremo el que decida el resultado de las elecciones. El 12 de noviembre de 2000, 35 días después de las elecciones, los magistrados decidieron por cinco votos a cuatro interrumpir el recuento adicional de votos en Florida, lo que dio finalmente a Bush 271 votos electorales, uno más de los que necesitaba para acceder a la Casa Blanca.

El proceso de comprobación o nuevo recuento de los votos acapara muchos titulares, pero no se da con mucha frecuencia y no suele cambiar el resultado de la carrera electoral. Por ejemplo, en la mayoría de las elecciones estatales no llegan a realizarse recuentos adicionales de votos. Según el análisis de FairVote, una organización no partidista que trabaja en el ámbito de la reforma electoral, del 0,5% de los procesos en los que se realizó un recuento adicional de votos, el 92% de ellos no cambió el resultado inicial.

Entre los 6.929 procesos electorales incluidos en el estudio, se realizaron 36 nuevos recuentos de votos y en solo tres de ellos cambió el resultado. En los tres, el margen inicial de victoria era inferior al 0,06%, lo que parece indicar que las probabilidades de anular unas elecciones a causa de un recuento adicional de votos son muy bajas.

Los inversores a largo plazo han de recordar que, históricamente hablando, la estructura de poder político en Washington D. C. no ha tenido un impacto tan evidente en el rendimiento de los mercados de renta variable.

Entre 1933 y 2023, con gobiernos unidos y divididos, la rentabilidad media anual del índice S&P 500 se ha situado en un rango de entre el 11% y el 14%. Un Congreso dividido, como el que tenemos actualmente, ha generado una rentabilidad media del 13,7%.

Fuente: RIMES, Standard & Poor’s. Información a 30 septiembre 2024.

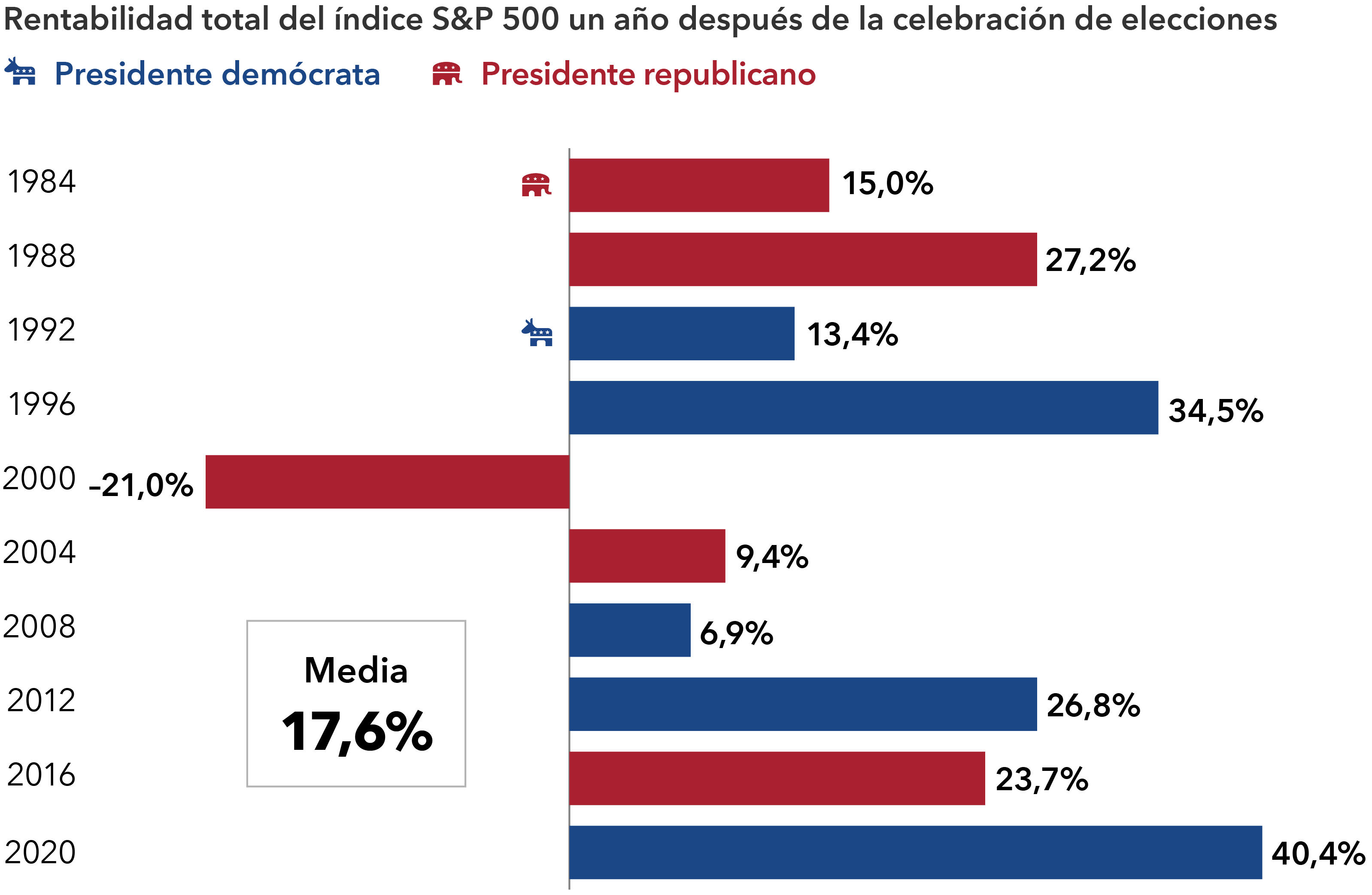

En épocas más recientes, los mercados han ofrecido unos resultados aún mejores un año después de las elecciones, con un máximo del 40,4% tras la contienda de 2020. Los resultados más negativos se registraron tras las elecciones del año 2000, cuando el índice cayó un 21,0%, mientras que la rentabilidad media desde 1984 era del 17,6%.

Al final, a los mercados financieros les preocupa más la certeza de los resultados electorales que quién acaba ocupando la Casa Blanca o controlando el Congreso.

Aunque nadie sabe exactamente qué es lo que va a pasar entre el día de las elecciones y el día de la investidura, los inversores tendrán que estar preparados para enfrentarse a cierta volatilidad a corto plazo, lo que aconseja una perspectiva a largo plazo.

Tribuna de John Emerson, vicepresidente de Capital Group, y Matt Miller, economista político de la firma

Foto cedidaKirstie Spence, gestora de Capital Group

De las 21.000 reuniones que mantuvieron expertos de Capital Group con compañías el año pasado en 50 países de todo el mundo, 20 de esos países eran emergentes. La firma lleva invirtiendo en estos mercados desde 1986, empezando por Corea, Tailandia, Filipinas y Malasia y ampliando en años sucesivos hasta alcanzar el equivalente a 77.000 millones de dólares en activos bajo gestión, sumando renta fija y renta variable. La estrategia original de hace 38 años, el Capital Group Emerging Markets Growth Fund , sigue a pleno rendimiento; su versión luxemburguesa ha generado un rendimiento anualizado del 5,35% a diez años.

Kirstie Spence y Chris Thomsen contaron en una jornada para prensa organizada recientemente por Capital Group en Londres cómo es la experiencia de invertir en mercados emergentes.

Hacia el predominio de la divisa local

Para Spence, los países emergentes han demostrado ser buenos alumnos que han hecho los deberes. Han aprendido de las sucesivas crisis desde los 90, causadas por una excesiva dependencia de la deuda en divisa fuerte. La gestora alaba los esfuerzos de diversos países emergentes – cada vez más- para desarrollar su propio mercado doméstico de bonos, convirtiéndolos en “una infraestructura segura para hacer crecer sus economías de una manera más deseable en moneda propia”.

La gestora ha acompañado la evolución del mercado: en el caso de la deuda soberana emergente, el universo de inversión ha pasado de 12 a 70 países en 30 años. La estrategia general consiste en empezar emitiendo deuda en divisa fuerte y después comenzar con emisiones en divisa local. Como fruto de estos esfuerzos, desde Capital Group calculan que el 62% de toda la deuda emitida por países emergentes ya está denominada en divisa local y prevén que siga creciente, también impulsada por una política monetaria y fiscal creíble, ya que muchos bancos centrales de países emergentes supieron reaccionar a tiempo ante la escalada de la inflación tras la pandemia y fueron acompañados por políticas fiscales que funcionaron. “Muchos países emergentes han alcanzado credibilidad monetaria y fiscal. El siguiente paso es impulsar su productividad y desarrollar sus democracias. Por eso siguen emergiendo países a diversas velocidades y por eso es importante realizar investigación sobre el terreno”, constata Spence.

Ésta indica, para el caso de la deuda corporativa emergente, que estos conocimientos sobre el terreno son muy importantes para un buen análisis. Destaca que el crédito emergente no solo es un universo grande y en crecimiento, sino que además muchas veces está compuesto por compañías “de muy buena calidad, ya que para acceder al mercado de capital necesitan mostrar fortaleza”.

La experta constató que, frente a la tendencia del mercado a “infraestimar la deuda en divisa local”, en realidad los inversores deberían tener presente que “la deuda emergente es un activo creíble para invertir a lo largo de todo el ciclo, no es una asignación táctica”. El enfoque de Capital Group para invertir en deuda emergente es ‘blend’, es decir, mezclan bonos denominados en ambos tipos de divisa.

¿Es el actual un buen punto de entrada para invertir en este activo? Spence terminó su intervención dando respuesta a esta pregunta con datos: “La historia demuestra que cuando los bonos emergentes llegan al 6%, los retornos en los dos años posteriores son significativos, de doble dígito”. Además, destacó que el universo de renta fija emergente está actualmente “infravalorado respecto al dólar”.

Tres tendencias estructurales en renta variable emergente

Capital Group empezó a invertir en acciones emergentes en 1988. El gestor Chris Thomsen también destacó la oportunidad por valoración actual que ofrece este mercado, dado que de media cotizan con precios no vistos en diez años salvo en los casos concretos de India y Taiwán. El experto refirió tres tendencias estructurales de las que cree que se beneficiará la renta variable emergente, empezando por el auge del consumo.

Un dato: en este 2024, la región Asia añadirá 92 millones de personas a los 113 millones que se cree que constituyen el cómputo de consumidores a nivel global. De esos 92 millones, un 28% serán consumidores chinos, un 30% indios y otro 24% del resto de países asiáticos. Thomsen llama la atención no tanto sobre el acceso de cada vez más personas al consumo de masas, sino al impacto de la mejora de la renta disponible sobre los ya consumidores, porque esto significa que al ir ganando renta son capaces de mejorar sus decisiones de consumo. También es una expresión del crecimiento de la inclusión financiera, otro vector que encuentran interesante en Capital Group. “Esta sofisticación en los patrones de consumo implica el incremento del número de oportunidades de inversión”, indica.

La segunda megatendencia es la digitalización. En palabras del gestor, una mayor digitalización está generando oportunidades de inversión en telecomunicaciones, conectividad global (especialmente por el acceso de las cohortes más jóvenes de la población a nuevas tecnologías), comercio electrónico y logística vinculada al comercio electrónico, banca móvil, comida a domicilio o semiconductores. Además, Thomsen destaca la aparición de compañías con nuevos modelos de negocio basados en acercar productos y servicios a bajo coste, haciéndolos más accesibles para capas de la población que antes no podrían permitírselos. Aquí cita compañías como TikTok, WeChat, Alipay o SheIn.

La tercera megatendencia es la reconfiguración de las cadenas de suministro como consecuencia del aumento del riesgo geopolítico y de la pandemia, dando paso al enfoque China+1 (es decir, cada vez más compañías diversificando sus cadenas de distribución para reducir su dependencia de China). Thomsen indicó que esta tendencia está beneficiando a otros países emergentes, como India o México.

Los gestores de renta variable emergente de Capital Group siguen un enfoque bottom up en el que también son muy importantes las visitas sobre el terreno. Thomsen destaca el caso particular de China, que define como “un mercado de stock pickers” en el que actualmente son muy selectivos. Capital Group ha empezado a invertir en Vietnam por primera vez y sus expertos hicieron recientemente una ronda de visitas a Filipinas.

Ha llegado el día de las elecciones en Estados Unidos y los sondeos siguen mostrando un resultado muy ajustado. Aunque una parte del mercado parece apostar por la victoria de Donald Trump, los expertos de las firmas de inversión coinciden en que no se espera que una victoria de Harris o de Trump conduzca necesariamente a una venta masiva del mercado. “A diferencia de las elecciones de 2016, cuando la victoria de Trump sorprendió a los mercados, esta vez las encuestas son mucho más ajustadas y ambos candidatos poseen experiencia de gobierno, lo que hace que sus impactos políticos sean más predecibles”, advierte Claus Vorm, Deputy Head of Multi Assets at Nordea Asset Management.

En su opinión, las próximas semanas, seguirán de cerca los mercados de bonos y su capacidad para diversificar el riesgo de renta variable en caso de venta masiva. “Si los inversores perciben que el nuevo gobierno amenaza con un aterrizaje suave y una inmaculada tendencia de desinflación que hemos visto recientemente, los rendimientos podrían subir y las correlaciones entre la renta variable y los bonos podrían volver a aumentar”, afirma Vorm.

En este escenario, considera que sus estrategias de primas de riesgo alternativas en renta variable, renta fija, divisas y mercados de activos cruzados estarán bien posicionadas para proporcionar una diversificación muy necesaria a los inversores. “Por otra parte, si los mercados reciben positivamente el resultado de las elecciones y observamos una continuación de las correlaciones normalizadas, esperamos que las rentabilidades a medio y largo plazo de nuestras carteras sean muy atractivas, dada su fortaleza fundamental y sus valoraciones relativamente favorables”, añade el experto de Nordea AM.

Según Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM, sí se puede observar un ligero movimiento en el mercado. En su opinión, los mercados han empezado a prepararse para una victoria de Trump, y por ello los rendimientos estadounidenses repuntaron y la renta variable se mantuvo estable, ya que los mercados de apuestas revelaron una probabilidad algo mayor de victoria republicana. «En octubre, el mercado operó principalmente gracias a una combinación de sólidos datos macroeconómicos de EE.UU. y mayores probabilidades de una victoria de Trump en las elecciones estadounidenses de hoy. En medio de una mayor incertidumbre política, el oro fue el valor más rentable, ya que ganó otro 4%, lo que supone una rentabilidad estelar del 33% en lo que va de año. La renta variable estadounidense ha resistido el considerable aumento de los rendimientos de los bonos del Tesoro a largo plazo, reflejando la fortaleza de la economía nacional junto con la expectativa de políticas fiscales benignas en caso de victoria de Trump. El sector tecnológico y el bancario fueron los más rentables», apunta Wewel.

La clave está en el Congreso

En opinión de Paolo Zanghieri, economista senior en Generali AM, parte de Generali Investments, lo que más importa, especialmente para la política fiscal, es si el nuevo presidente contará con el respaldo del Congreso: también en el caso de que la incertidumbre sea extrema. Una barrida republicana parece bastante probable si gana Trump, una demócrata mucho menos en caso de Harris.

“Dadas las ajustadas encuestas en los principales estados indecisos, no puede descartarse que se repita lo ocurrido en 2000, cuando el presidente fue proclamado sólo tras un mes de litigios y grandes oscilaciones de los mercados. Con cualquiera de los dos partidos haciéndose con el control tanto de la Casa Blanca como del Congreso, la expansión fiscal y, en el caso de Trum, los aranceles podrían conducir a una subida de tipos y a la fortaleza del dólar, lo que ejercería presión sobre los mercados emergentes”, explica Zanghiere.

Según su análisis, una victoria de Trump favorecería a la renta fija y variable estadounidense a expensas de la Unión Económica y Monetaria. Los mercados parecen muy inclinados hacia una victoria de Trump, descontando también una alta probabilidad de control republicano del Congreso, lo que permitiría la aplicación de grandes recortes de impuestos y aranceles comerciales (véanse los gráficos abajo). Por lo tanto, si Harris gana, podría producirse una fuerte corrección.

Economía mundial y los mercados financieros

Desde Ostrum AM (firma afiliada a Natixis IM) han analizado los rendimientos de los mercados financieros en torno a las elecciones pasadas que se remontan a la victoria de Jimmy Carter en 1976: es decir, siete victorias para el Partido Demócrata y seis para el Partido Republicano. Comparamos la mediana de las rentabilidades o las variaciones en puntos básicos de las acciones (DJIA), el dólar (índice DXY), los precios del oro y los rendimientos de los bonos del Tesoro y los diferenciales de 2s10 y 10s30s. Fruto de este ejercicio analítico, Axel Botte, Jefe de Estrategia de Mercados de Ostrum AM, apunta algunas conclusiones relevantes como, por ejemplo, que en los mercados de renta variable, las acciones tienen rendimientos negativos en las cuatro semanas previas a las elecciones y rebotan en las cuatro semanas posteriores a una victoria republicana en un 2,4% frente a una ligera pérdida media del 0,1% después de las victorias demócratas.

“El dólar se debilita un 1,6% antes de que los republicanos ganen un poco más fuerte después. Y la rentabilidad media del índice DXY es positiva antes y después de las victorias demócratas. Además, el oro cae después de la victoria de cualquiera de los partidos, pero tiende a subir antes de las victorias republicanas. Podría significar que los mercados perciben las políticas republicanas como más inflacionarias”, matiza Botte.

Por otra parte, explica que los rendimientos tienden a caer bruscamente después de las victorias demócratas (variación mediana de -18 puntos básicos) y aumentan después de las victorias republicanas (+15 puntos básicos). Sin embargo, advierte, el colapso financiero de 2008, cuando Barack Obama fue elegido, distorsiona el panorama, pero sin el valor atípico, seguiría siendo una caída en los rendimientos. En consecuencia, la curva se aplana después de las victorias demócratas y se mantiene prácticamente sin cambios después de las victorias republicanas. “En resumen, a las acciones les va mejor inmediatamente después de la elección de un presidente republicano y los bonos se comportan bien después de una victoria demócrata. El oro sube en el período previo a una victoria del presidente republicano”, concluye Botte sobre su análisis.

Conclusiones para los inversores

En general, el análisis que hacen las firmas de inversión coincide en que los impuestos, el comercio exterior, la inmigración y la política fiscal tienen un lugar prominente en las agendas de ambos candidatos, y por eso es necesario analizar cuál serán sus implicaciones en los mercados y en la economía. “Hasta después de las elecciones no estará claro qué políticas se aplicarán, más allá de la retórica electoral, o si el Congreso estaría de acuerdo en promulgarlas, en función de si cuenta con mayorías suficientes. Eso también influiría en el calendario de aplicación efectiva”, recuerdan desde Amundi.

Por su parte, la gestora prefiere exponer cuáles son las conclusiones realmente relevantes para los inversores. En primer lugar, explica que, a corto plazo, es probable que el sentimiento de mercado se haya visto impulsado por la propuesta de Trump de rebajar el impuesto de sociedades frente al riesgo de una oferta adversa y las consecuencias inflacionistas de los aranceles, así como por su promesa de deportar a los inmigrantes indocumentados. Y, en segundo lugar, reconoce que la agenda “Make America Great Again” puede dar forma a las oportunidades en renta variable estadounidense, con implicaciones variables a nivel sectorial impulsadas por las distintas políticas.” El rally debería ampliarse aún más, beneficiando a las small caps y a sectores como el bancario bajo un mandato de Trump. Un escenario Harris podría ser más mixto para la renta variable, favoreciendo a compañías de infraestructuras, construcción y ecológicas”, señala la gestora en su último informe.

En tercer lugar, Amundi cree que la reordenación geopolítica determinará oportunidades de mercado, en particular para los mercados emergentes en el contexto de las deslocalizaciones de las cadenas de suministro impulsadas por los aranceles y la competencia por la supremacía tecnológica. “Asia puede verse más presionada en una administración Trump, pero China también puede tener en cuenta el resultado de las elecciones estadounidenses a la hora de evaluar sus estímulos. Otros mercados emergentes podrían beneficiarse de la deslocalización, como México”, afirman.

En cuarto lugar, consideran probable que el aumento del gasto fiscal se convierta en un tema importante, con posibles implicaciones para las expectativas de inflación. Y, por último, creen que el dólar puede haber entrado en una tendencia estructural a la baja, que solo una política comercial dura o una fuerte reaceleración de la inflación de los precios estadounidenses podrían retrasar o incluso invertir. “En este sentido, es probable que un escenario Trump ofrezca una mejor oportunidad para un dólar más fuerte, dado el potencial de divergencia política a favor de la Fed y un aumento de la prima de riesgo”, concluyen desde Amundi.

Otros focos

Mientras los estadounidenses acuden hoy a la urnas, el mercado no pierde de vista otros dos fotos relevantes de estos días: la Fed y China. Según explica Ronald Temple, estratega jefe de mercados de Lazard, la reunión de esta semana de la Fed será “totalmente independiente” del resultado electoral y apuesta por un recorte de 25 puntos básicos. “No creo que la Fed pueda ajustar sus planes de tipos debido a las elecciones. Más bien, esperaría que la Fed sólo cambiara su trayectoria de tipos si se impusieran aranceles y pareciera probable que aumentaran las tasas de inflación”, comenta.

Paralelamente, los inversores vigilarán en China el Comité Permanente de la Asamblea Popular Nacional, que se reúne del 4 al 8 de noviembre y del que se espera anuncie medidas de estímulo fiscal. “Hasta la fecha, el mercado ha especulado principalmente con dos paquetes diferentes: uno relacionado con un programa de emisión de bonos especiales a muy largo plazo del Gobierno central por valor de 6 billones de renminbi para ayudar a los gobiernos locales a resolver sus problemas de deuda fuera de los libros; y otro de 1 billón de renminbi para recapitalizar los bancos más grandes y 1 billón adicional para estimular la demanda de compras de consumo mediante subsidios y créditos comerciales para artículos duraderos. Las expectativas del mercado son elevadas, lo que significa que hay bastante margen para la decepción”, afirma Temple.

Las elecciones presidenciales estadounidenses son un acontecimiento altamente publicitado, teniendo lugar cada cuatro años a comienzos de noviembre. El día de las elecciones está fijado en el martes siguiente al primer lunes de noviembre en los años bisiestos. Este año, se celebrará el hoy, martes 5 de noviembre.

Aunque el proceso electoral a la presidencia de EE.UU. es de mayor interés, el de las dos cámaras del Congreso de EE.UU. no tienen la misma cobertura mediática. Los 435 miembros de la Cámara de Representantes (que representan proporcionalmente a la población estadounidense) tienen mandatos de dos años, mientras que los 100 miembros del Senado (dos por cada estado) cumplen mandatos de seis años. Cada noviembre en años pares, se elige a toda la Cámara de Representantes junto con aproximadamente un tercio del Senado.

Así, hoy los estadounidenses no solo elegirán a su presidente, sino—como cada dos años—también a todos los miembros de la Cámara de Representantes y a un tercio del Senado.

Aunque las elecciones presidenciales suelen acaparar la atención, las elecciones para la Cámara de Representantes y el Senado son igualmente cruciales, ya que determinan el equilibrio de poder en el Congreso, influyendo en la legislación, la dirección de las políticas y la capacidad de controlar o respaldar la agenda del presidente.

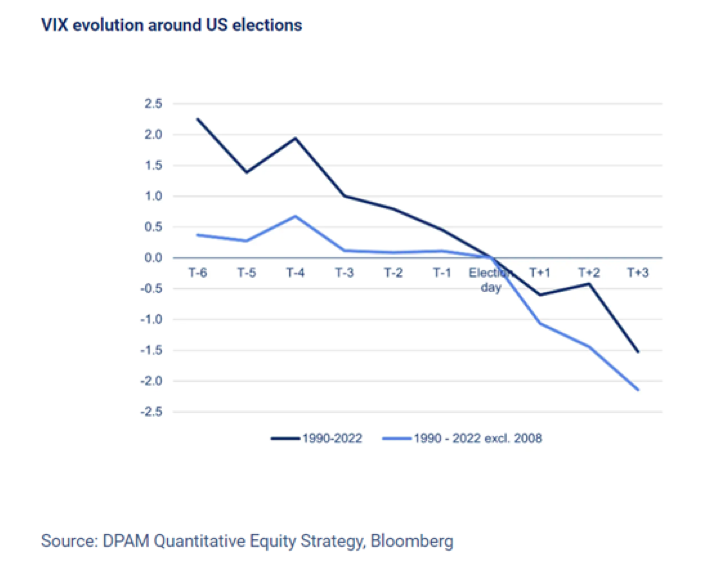

En este contexto, probamos la hipótesis de que el riesgo disminuye después de las elecciones, lo que proporciona un impulso a los activos de riesgo. Para probar esta hipótesis, analizamos la evolución del índice VIX, un indicador prospectivo de riesgo para las acciones de EE.UU. que calcula continuamente la volatilidad esperada del mercado. Esta métrica existe desde el inicio de 1990 y, dado que las elecciones ocurren cada dos años, esto nos proporciona 17 elecciones en nuestra muestra.

Con tanto en juego, ponemos a prueba la hipótesis de que el riesgo se reduce después de que las elecciones hayan tenido lugar, otorgando un impulso a los activos de riesgo. Para comprobarlo, miramos la evolución del índice VIX, un indicador de riesgo prospectivo para las acciones estadounidenses que de manera continua pone precio a la volatilidad esperada del mercado. Este indicador ha existido desde comienzos de 1990 y, puesto que las elecciones ocurren cada dos años, esto nos da 17 elecciones para nuestra muestra.

Tal y como ilustra el siguiente gráfico, encontramos un descenso estadísticamente significativo en el VIX en los 3 días posteriores a las elecciones de Estados Unidos. El año 2008 merece especial mención, cuando las elecciones se celebraron cerca del punto álgido de la Gran Crisis Financiera. Excluir este periodo tan turbulento de la muestra, hace que el descenso medio del VIX tras las elecciones sea más suave, y su importancia estadística aumente (valor p de 6% a 0,6&).

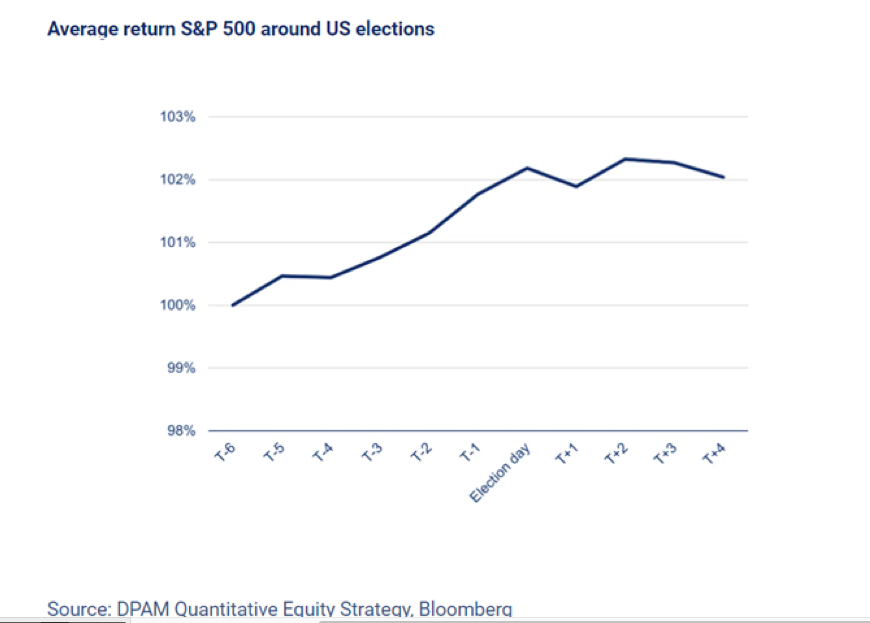

De modo que, ¿pueden beneficiarse los inversores de capital de esta reducción del riesgo? Para responder esta pregunta, investigamos la rentabilidad media del S&P 500 en torno al día de las elecciones de Estados Unidos, comenzando en 1928, dándonos 48 elecciones en nuestra muestra.

En el siguiente gráfico se muestra que los inversores de capital se anticiparon a la reducción de riesgo derivada de las elecciones estadounidenses. De media, el S&P 500 subió un 2,2% los seis días previos a las elecciones. En otras palabras, esto supone un retorno anual de 156,4%, lo que es significativo no solo desde un punto de vista económico, sino también estadístico. Las probabilidades están también a su favor, ya que el mercado aumentó un 83,3% del tiempo en este periodo.

¡Centrados solo en los años con elecciones presidenciales, la rentabilidad se incrementa 2,5%, correspondiente al 190% de rentabilidad anualizada!

A diferencia del periodo preelectoral, no ha habido históricamente una rentabilidad significativa en los días posteriores a las elecciones. Así que no llegues tarde. ¡No esperes a que las elecciones en EE.UU. aporten más claridad!

Tribuna Carl Van Nieuwerburgh, especialista en estrategia cuantitativa de renta variable en DPAM.

La adopción de los fondos cotizados en bolsa (ETFs) continuará creciendo en Europa durante los próximos diez años, con la adopción minorista y la innovación en productos como factores clave para este crecimiento, según una encuesta encargada por WisdomTree. Los activos bajo gestión (AUM) de la industria de ETFs en Europa han crecido hasta los 2,1 billones de dólares, lo que representa un aumento del 409% desde que la gestora lanzó la primera edición de su informe hace ya diez años.

Una de las conclusiones más relevantes de esta última encuesta*, que muestra que solo el 1% de los inversores profesionales encuestados cree que no habrá crecimiento de los ETFs en Europa en la próxima década. Es más, los encuestados esperan que varios factores sigan impulsando el crecimiento de los ETF en Europa, con el 25% de los inversores profesionales europeos destacando el aumento de la adopción minorista y el desarrollo de productos innovadores como factores clave que contribuirán a este crecimiento.

La encuesta también muestra perspectivas positivas a corto plazo para el crecimiento de los ETFs en Europa: el 46% espera aumentar su asignación a ETFs en los próximos doce meses. Sin embargo, aún existen barreras para su adopción, ya que el 26% afirma que no asignan más a ETFs por falta de conocimiento sobre este vehículo de inversión.

En opinión de Alexis Marinof, Jefe de WisdomTree Europa, la industria europea ha pasado de ser fuerte a más fuerte en la última década, y se espera que su patrimonio los 4,5 billones de dólares para 2030. «Todavía hay desafíos educativos que superar, pero los próximos diez años podrían ser aún más brillantes que los anteriores, con nuestra investigación señalando muchos impulsores de crecimiento. Creemos que la oportunidad minorista es la más emocionante para la industria de ETFs, mientras que los inversores profesionales consideran que el desarrollo de productos innovadores también será crucial. Esta ha sido nuestra propuesta de valor para los clientes desde que nos lanzamos en Europa en 2014, y hoy hemos desarrollado una oferta de productos verdaderamente diferenciada que destaca en un mercado cada vez más competitivo y saturado», comenta Marinof.

El papel y uso de los ETFs

Otra de las conclusiones que presenta la encuesta es que los inversores profesionales utilizan los ETFs de diversas maneras, lo que demuestra la flexibilidad y versatilidad de este vehículo de inversión. Según los datos, el 30% los emplean como elementos centrales en sus carteras. Dado su papel importante en la construcción de portafolios, los ETFs que siguen índices populares, como el S&P 500, concentran la mayor parte de los activos. Sin embargo, los inversores también reconocen las ventajas de utilizar ETFs y ETPs para acceder a clases de activos alternativos, como commodities o criptomonedas (35%) y acciones temáticas (27%). Para la gestora, este uso puede explicar por qué el desarrollo de productos innovadores se considera un impulsor clave del crecimiento de los ETFs en Europa, ya que los ETFs democratizan el acceso a clases de activos que de otro modo serían difíciles de alcanzar.

De manera inesperada, dado el crecimiento constante de los ETFs activos en Europa, los encuestados colocaron a los ETFs activos en último lugar al ser consultados sobre los impulsores clave para el crecimiento de los ETFs en Europa en la próxima década (23%). A pesar de esto, la preferencia por estrategias de gestión activa (32%) es la razón más citada por los inversores profesionales para no asignar más a los ETFs, lo que sugiere que los inversores aún asocian los ETFs principalmente con vehículos pasivos.

La encuesta también reveló diferencias de opinión entre los inversores profesionales sobre cómo definir un ETF activo. En este sentido, el 61% cree que involucran a gestores de carteras seleccionando acciones para los ETFs, ya sea con total transparencia (24%), semitransparencia (21%) o sin transparencia (17%). Además, un 18% de los inversores encuestados cree que un ETFs que sigue un índice construido con socios expertos encaja en su definición de ETFs activo.

«Los ETFs no son solo rastreadores pasivos y, contrariamente a la creencia popular, los ETFs activos no son una invención nueva. Desde una perspectiva de inversión, un ETF que no está ponderado por capitalización de mercado podría considerarse activo. De hecho, la mayoría de los ETFs posicionados como activos no están alineados con la definición de alta convicción y selección de acciones que muchos inversores tienen para los ETFs activos, y presentan muchas similitudes con los ETFs ponderados fundamentalmente que han existido durante décadas. WisdomTree fue pionero en el lanzamiento de estos ETFs ponderados fundamentalmente y ha continuado en esa línea. Diez años después del lanzamiento de nuestro primer ETF UCITS en Europa, los inversores siguen buscando soluciones innovadoras que les ayuden a cumplir con sus objetivos de inversión. Existe una amplia gama de ETFs con diferentes enfoques disponibles para los inversores, con la mayoría siguiendo índices tradicionales, pero nuestro enfoque es llevar al mercado productos diferenciados y con valor agregado», destaca Marinof.

*La encuesta, realizada por Censuswide, una consultora de investigación de mercado, entrevistó a 817 inversores profesionales en toda Europa, desde firmas de asesoría financiera mayorista e inversores institucionales hasta gestores de patrimonio y family offices. Los inversores encuestados son responsables de aproximadamente 4,4 billones de euros en activos bajo gestión.

La SEC presentó cargos contra J.P. Morgan Securities (JPMS) y J.P. Morgan Investment Management (JPMIM), ambas afiliadas de J.P. Morgan Chase & Co. (JP Morgan), en cinco acciones separadas por incumplimientos que incluyen divulgaciones engañosas a los inversionistas, violación del deber fiduciario, transacciones conjuntas prohibidas y operaciones principales, y fallas en la recomendación en el mejor interés de los clientes, según el comunicado del regulador.

“Sin admitir ni negar los hallazgos en las órdenes de la SEC, ambas subsidiarias acordaron pagar más de 151 millones de dólares en sanciones civiles combinadas y pagos voluntarios a los inversionistas para resolver cuatro de las acciones. La SEC no impuso sanción en una de las acciones contra JPMS, ya que esta cooperó en la investigación y adoptó medidas correctivas”, dice el comunicado.

Acción sobre Fondos Privados Conduit (JPMS)

La orden de la SEC encuentra que JPMS hizo divulgaciones engañosas a los clientes de corretaje que invirtieron en sus productos de fondos privados «Conduit», los cuales agrupaban dinero de los clientes e invertían en fondos de capital privado o de cobertura que luego distribuían acciones de empresas que salieron a bolsa a los fondos privados Conduit.

La orden determina que, en contra de las divulgaciones, una filial de JP Morgan ejerció discreción total sobre cuándo y cuántas acciones vender. “Como resultado, los inversionistas estuvieron expuestos al riesgo del mercado, y el valor de ciertas acciones disminuyó significativamente mientras JP Morgan tardó meses en venderlas”, explica la SEC.

Como parte de la resolución de esta acción de cumplimiento, JPMS acordó hacer un pago voluntario de 90 millones a más de 1.500 cuentas de inversionistas de Conduit y pagar una sanción civil de 10 millones, que también se distribuirá entre los inversionistas de Conduit.

Además de imponer la sanción civil, la orden de la SEC establece que JPMS violó las Secciones 17(a)(2) y 17(a)(3) de la Ley de Valores y ordena un cese de actividades y una censura. La orden señala que JPMS, a través de sus abogados, se autoinformó al personal de la SEC que ciertos inversionistas se habían quejado debido a la demora en vender ciertas acciones.

Acción sobre el Programa de Gestión de Carteras (JPMS)

La orden de la SEC concluye que, entre julio de 2017 y octubre de 2024, JPMS no reveló completa y equitativamente el incentivo financiero que tanto JPMS como algunos de sus asesores financieros tenían al recomendar el Programa de Gestión de Carteras de JPMS en lugar de programas de asesoría gestionados por terceros ofrecidos por JPMS.

La SEC asegura que durante el período relevante, los activos bajo gestión en las estrategias del programa crecieron de aproximadamente de 10.500 millones de dólares a más de 30.000 millones.

“La orden de la SEC establece que JPMS violó las Secciones 206(2) y 206(4) de la Ley de Asesores y la Norma 206(4)-7 correspondiente e impone un cese de actividades, censura y una sanción de 45 millones de dólares”, dice el comunicado.

Acción sobre Fondos Mutuos Clonados (JPMS)

Por otro lado la orden de la SEC concluye que, entre junio de 2020 y julio de 2022, JPMS recomendó ciertos productos de fondos mutuos, llamados Fondos Mutuos Clonados, a sus clientes minoristas de corretaje cuando estaban disponibles productos ETFs significativamente menos costosos que ofrecían las mismas carteras de inversión. Según la orden, al recomendar los Fondos Mutuos Clonados, JPMS y sus representantes registrados no consideraron estas diferencias de costos ni tuvieron una base razonable para creer que sus recomendaciones eran en el mejor interés de los clientes. La orden establece que aproximadamente 10.500 clientes realizaron aproximadamente 17.500 compras de los Fondos Mutuos Clonados durante este período, basándose en las recomendaciones de JPMS.

La orden de la SEC concluye que JPMS violó la Regulación de Mejor Interés e impone un cese de actividades y censura. Sin embargo, no impuso una sanción civil porque JPMS se autoinformó del problema de inmediato al personal de la SEC, realizó una investigación interna, cooperó sustancialmente y, entre otras medidas correctivas, reembolsó voluntariamente aproximadamente 15,2 millones de dólares a los clientes afectados.

Acción sobre Transacciones Conjuntas (JPMIM)

La orden de la SEC establece que, en marzo de 2020, JPMIM causó 4.300 millones de dólares en transacciones conjuntas prohibidas, que beneficiaron a un fondo de dinero extranjero afiliado para el cual actuó como gestor delegado de carteras en lugar de tres fondos mutuos de mercado monetario de EE.UU. que asesoró.

“La orden de la SEC concluye que JPMIM causó violaciones de la Sección 17(d) de la Ley de Compañías de Inversión y la Norma 17d-1 correspondiente e impone un cese de actividades y una sanción civil de 5 millones”, agrega la información.

Acción sobre Operaciones Principales (JPMIM)

La orden de la SEC concluye que, entre julio de 2019 y marzo de 2021, JPMIM realizó o causó 65 operaciones principales prohibidas con un valor nocional combinado de aproximadamente 8.200 millones. Las operaciones principales están generalmente prohibidas para evitar conflictos de interés no revelados, a menos que se cumplan ciertas condiciones o que la SEC otorgue una exención. La orden de la SEC establece que, para llevar a cabo estas operaciones, un gestor de carteras de JPMIM instruyó a un corredor de bolsa no afiliado para que comprara papel comercial o valores de renta fija a corto plazo de JPMS, que JPMIM luego compró en nombre de uno de sus clientes.

Este martes 5 de noviembre se cerrarán las elecciones de EE.UU. y quién comandará la Casa Blanca es un gran interrogante. Si bien Donald Trump cuenta con un leve favoritismo por las casas de apuestas, lo que más le importa a la industria financiera es que los resultados se conozcan lo más rápido posible y que no exista una impugnación.

Con este contexto, los representantes del buy side de Miami analizan los posibles escenarios y cómo las elecciones podrían afectar a los inversores.

Ignacio Pakciarz, founder y CEO de BigSur Partners respondió que espera un “Red sweep” donde los Republicanos ganen el ejecutivo y ambas cámaras en el Congreso.

“Esto lo decimos en base principalmente al mercado de apuestas y a una cantidad de indicadores financieros que señalan consistentemente este resultado”, respondió el experto.

Según Pakciarz, el mercado reaccionará con un pequeño “relief rally” de 2 o 3% solo por la eliminación de la incertidumbre eleccionaria siempre y cuando no haya un “contested election”, que sería el peor escenario. Por otro lado, para el directivo de BigSur ,“el mejor resultado sería un gobierno dividido».

Alejandro Behrens, managing director en MAXIMAI Investment Partners comentó que espera un “elección altamente reñida” que dependerá de los swing states.

Behrens alerta que “el mercado reaccionará dependiendo de la claridad y rapidez con la que se conozcan los resultados”. Coincidió en que también dependerá de qué tan balanceado quede el gobierno tomando en cuenta los resultados del senado y de la cámara de representantes.

“Usualmente los mercados tienden a preferir un gobierno más dividido. Para mi el mejor resultado para las inversiones va a ser uno en el cual se conozca rápidamente quién es el ganador. Creo que el peor sería un escenario en el cual existan dudas y que se prolongue varios días o inclusive semanas antes de conocerse quién será el nuevo presidente. Esto definitivamente no sería positivo para los mercados y causaría mucha incertidumbre”, reflexionó.

Fernando de Frutos, Chief Investment Officer de Boreal Capital Management planteó tres escenarios que podrían afectar al mercado.

En primer lugar, quién gane finalmente y cuánto se haya anticipado ese resultado. En segunda instancia, si el partido perdedor impugna los resultados; y por último, cómo quedará conformado el Congreso.

Según De Frutos, actualmente, los mercados de predicción muestran a Trump con una ligera ventaja y alrededor de un 30% de probabilidad de un “Republican sweep”. Sin embargo, “esta ventaja ha ido disminuyendo y las encuestas indican una carrera muy reñida”, aclaró.

Con estos posibles panoramas, para el CIO de Boreal Capital Management, un “Republican sweep” podría ser positivo para las acciones a corto plazo, pero podría afectar a los bonos, ya que los déficits y los aranceles podrían llevar a un aumento de los tipos de interés, lo que, a su vez, podría ejercer presión a la baja sobre las acciones.

En este sentido, de Frutos aclaró que “los inversores generalmente valoran toda la información disponible, pero el impacto de las políticas fiscales y económicas a menudo se manifiesta con el tiempo y puede no influir en los mercados de manera inmediata”.

Sin embargo, los efectos de políticas relacionadas con la regulación, los aranceles y los impuestos tienden a ser más inmediatos, explicó el experto que recordó como el «Trump trade» en 2016 es un claro recordatorio de cómo los mercados pueden reaccionar rápidamente ante los cambios de políticas.

Recomendaciones al inversor

Es sabido que las épocas electorales dan volatilidad e inseguridad a los inversores. Por este motivo, los asesores financieros tienen que tener muy claras las recomendaciones para sus clientes.

En ese aspecto, BigSur Partners, “estuvo priorizando la sana rotación hacia sectores con buenos niveles de valuación”. Según Pakciarz, estos sectores van a ser beneficiados por la desregulación que traería un gobierno de Trump.

Behrenrs, por su parte, trabajó para que sus clientes mantuvieran “la calma y continuaran con un enfoque a largo plazo independiente de los resultados electorales”.

De Frutos por su parte cree que más allá de “la reacción inmediata del mercado” independientemente del resultado electoral, EE.UU. seguirá siendo uno de los mercados más atractivos para los inversores.

El experto destacó que para los clientes con un horizonte de inversión a medio o largo plazo, “estas elecciones son básicamente ruido de fondo” y recordó que históricamente, las bolsas han subido tanto con presidentes republicanos como demócratas, y “quedarse fuera del mercado puede ser costoso a largo plazo”.

“Dado que la reacción del mercado tras las elecciones es notoriamente difícil de prever, no recomendamos hacer ajustes drásticos únicamente en función de los resultados de las elecciones”, concluyó.

El desenlace es inminente y pase lo que pase habrá consecuencias en el mundo entero; desde luego, uno de los países que más efectos puede registrar del resultado electoral en Estados Unidos será México, su principal socio comercial, tan solo el año pasado el intercambio comercial entre ambas naciones fue de casi 798.000 millones de dólares, una cifra historica.

Entre los varios escenarios que se realizan en estos días, Citibanamex, la todavía filial estadounidense de Citibank en México (será vendida en el mercado de valores entre finales de este año y el 2025), emitió un análisis sobre lo que denomina como «Los riesgos para México del resultado electoral americano».

Programas similares, pero en el fondo diferentes

Citibanamex señala que si bien los programas de Harris y Trump tienen similitudes, sus diferencias son significativas, sobre todo en las implicaciones para México.

El banco considera que será poco probable que cualquiera de los candidatos que gane, quiera o pueda cumplir con todas sus promesas electorales.

Ambos programas son proteccionistas y fiscalmente expansivos, aunque hay fuertes diferencias en la composición de sus políticas, lo cual tiene implicaciones diferentes para México. En lo que respecta a las políticas de seguridad con respecto a México (narcotráfico), de migración, de impulsar valores democráticos y la protección de derechos humanos, así como políticas ambientales, las diferencias son aún más profundas en sus impactos hacia México.

En esencia, las políticas fiscales de ambos, sobre todo las de Trump, aumentarán el déficit fiscal y la deuda pública, lo que podría llevar a un aumento de la inflación y de las tasas de interés. En 2017 el Congreso le autorizó a Trump una fuerte baja de impuestos a empresas y familias, estableciendo que tales bajas se revertirían en 2026. Ambos candidatos buscan que se renueve el acuerdo de 2017, Harris en gran medida, Trump en su totalidad.

Adicionalmente, Harris propone nuevos programas sociales, y compensar parcialmente el aumento de gasto y la renovada baja de impuestos, con un aumento en los impuestos a las empresas (del 21% actual a 28%). Trump añade a la renovación total del mencionado programa de 2017 algunas nuevas bajas de impuestos, entre las que destaca pasar el impuesto a empresas de 21% a 15%.

Citibanamex advierte que Con Trump, la deuda de EUA aumentaría el doble que con Harris, con mayor impacto en mercados emergentes, vía la subida de las tasas de interés.

Un efecto positivo para México

El proteccionismo económico de Trump, y en particular el comercial, es mayor que el de Harris, señala Citibanamex en su reporte. Sin embargo, en una eventual presidencia del republicano este podría ser un factor positivo para México, lo que podría compensar la incertidumbre que provocan sus amenazas hacia dicho país en el ámbito comercial. Una presidencia de Harris supondría continuidad respecto a las políticas de Biden. Se mantendría la política industrial de subsidios y el enfrentamiento con China.

Los impactos

Aranceles: Trump, amenaza con subir aranceles a todos los países (a 10% o 20%), a la industria automotriz solo

de México (100% o 200%) y a China especialmente (del poco más de 20% actual a 60%). Si Trump sólo hiciera lo último, con ello beneficiaría a las exportaciones mexicanas hacia EUA.

En cambio, lo primero implicaría un fuerte golpe a las exportaciones mexicanas porque más del 80% de las exportaciones del país va a EUA. Y lo segundo sería devastador para la industria automotriz mexicana, porque también más del 80% de las exportaciones de este sector va a EUA y las mismas representan un tercio del total de las exportaciones del país.

T-MEC: La revisión prevista del TMEC en 2026 será difícil, especialmente con Trump en la presidencia. Harris fue

una de los 10 senadores que votaron en contra de la firma del TMEC en 2020, y previamente se había declarado opuesta al Acuerdo Transpacífico de Cooperación Económica.

Sus argumentos fueron que no se defendían suficientemente los derechos de los trabajadores de los países socios y, sobre todo, que no enfrentaban los problemas relativos al medio ambiente y al cambio climático. Eso da indicios de los temas con los que podría llegar a presionar a México en la revisión del 2026. Por su parte Trump, quien tendría que ser más amistoso con el TMEC por haber sido su artífice, ahora afirma que, si pudiera escoger, elegiría no tener un tratado. Es probable que quiera endurecer las reglas de origen para aumentar el contenido de Norteamérica y, en particular, prohibir las exportaciones de empresas chinas -particularmente de autos- desde México.

Migración: Las políticas migratorias de ambos candidatos se han endurecido, pero la de Trump es más negativa para los migrantes mexicanos y para las remesas. Las percepciones de la sociedad americana sobre la migración se han vuelto más negativas en los últimos años. En particular, ha disminuido el sentimiento positivo de confianza hacia los mexicanos. El discurso de Biden y de Harris se ha endurecido en los últimos meses, como respuesta a lo anterior y al exitoso discurso antinmigrante de Trump. No serían previsibles cambios, por ejemplo, en la presión para que México detenga los influjos de migrantes en la frontera con EUA, aunque con Harris sí podría haber ciertas diferencias.

Seguridad: La política de seguridad, en temas ligados al narcotráfico y a la epidemia de fentanilo en EUA, también difiere entre candidatos. La política de seguridad de una presidenta Harris podría tener continuidad con la de Biden que, cabe subrayar, se ha endurecido recientemente. De acuerdo con el gobierno mexicano, el arresto del narcotraficante Zambada resultó de una acción unilateral por parte del gobierno de EUA, quien presumiblemente aún hoy no habría compartido con México toda la información relevante del caso. Así que es previsible, si EUA considera que la cooperación con el gobierno mexicano no mejora, que esas acciones continúen y que aumente la tensión en la relación entre ambos países.

Trump incluso podría reforzar las acciones unilaterales. Si tomáramos literalmente sus declaraciones, anticiparíamos incursiones policiales y militares unilaterales y abiertas en territorio mexicano contra los carteles de narcotraficantes, que podrían incluir bombardeos de laboratorios de maquila de fentanilo. Ello conduciría a una crisis de la relación bilateral.

Derechos Humanos: A Trump no parece interesarle la promoción de valores democráticos por lo que no habría ningún tipo de presión sobre el tema para México. Biden, que durante casi todo el sexenio de AMLO no había expresado ninguna crítica a sus políticas, recientemente sí ha transmitido preocupación por la aprobación de la

reforma judicial en México. Aunque el mensaje no se centró en el debilitamiento que ello supone para los pesos y contrapesos en México como pilares de la democracia liberal, sí criticaron que ello ponía en duda la certidumbre jurídica y abría espacio para la intromisión del crimen organizado en la elección de jueces. Una presidencia de Harris podría mantener esa continuidad con Biden.

Finalmente, Citibanamex advierte que la expulsión masiva de inmigrantes indocumentados es inviable y conduciría a un debilitamiento significativo del crecimiento americano y a mayor inflación. Expulsiones focalizadas serían más probables, quizá en estados con gobiernos demócratas y a una escala que señalizaría a los migrantes potenciales. También sería viable un impuesto a las remesas, aunque ello requeriría el apoyo del Congreso.

Pero, de no contar con el apoyo de ambas cámaras, no se descarta que Trump podría apelar a condiciones extraordinarias de seguridad nacional para imponer el impuesto e iniciar un litigio con el Congreso.

LinkedInNicolás Pérez-Cotapos, asociado senior de J.P. Morgan Private Bank en Miami

Nicolás Pérez-Cotapos se ha unido al equipo de América Latina de J.P. Morgan Private Bank en Miami, procedente de Compass.

“Nos complace anunciar que Nicolás Pérez-Cotapos se ha unido a nosotros como asesor de Clientes en nuestra oficina de Miami”, anunció Michel Rudman, líder del equipo Latam South en J.P. Morgan Private Bank.

Pérez-Cotapos cuenta con casi siete años de experiencia en inversiones y finanzas, entre Estados Unidos y Chile y trabajará con personas y familias de alto patrimonio neto para ofrecer soluciones personalizadas de gestión patrimonial, según publicó el banquero en su perfil de LinkedIn.

En Chile trabajó durante más de cuatro años en MBI Inversiones para luego pasar a Compass en Miami entre el 2022 y 2024.