Frontal Trust y Mercado Pago lanzan un fondo de deuda privada para financiar pymes en Chile

| Por Javiera Donoso | 0 Comentarios

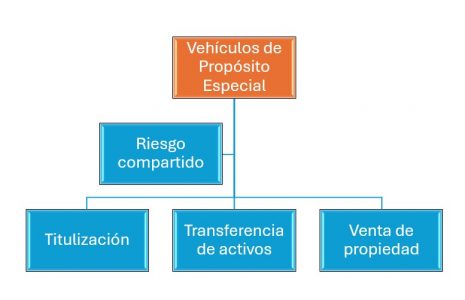

Con miras a expandir su propuesta de créditos a pequeñas y medianas empresas en Chile, la gestora especializada en alternativos Frontal Trust y la fintech Mercado Pago sellaron un acuerdo de financiamiento. Esta operación incluye la creación de un fondo de inversión de deuda privada, gestionado por Frontal Trust, para inversionistas calificados.

La estructura, detallaron las firmas a través de un comunicado, combina financiamiento bancario con el fondo, que se ofrecerá de forma pública en el mercado chileno. Este vehículo contará con capital junior aportado por Mercado Pago, como entidad originadora.

El activo subyacente del fondo, llamado Frontal Trust Mercado Pago Créditos FI, es una cartera de créditos en pesos chilenos originados en la red de la fintech de matriz argentina, según documentos enviados al regulador.

La estrategia, agregaron en la nota de prensa, permite la valorización activa de la cartera –lo que asegura una cobertura del capital del inversionista– y entrega dividendos mensuales.

Con todo, acotaron, la operación pretende alcanzar más de 60 millones de dólares y apunta a llegar a más de 60.000 pymes en Chile.

“Lo que hace el fondo es trasladar recursos desde los inversionistas y ahorrantes a pequeños comercios y emprendimientos, impulsando su desarrollo y crecimiento. Este es un muy buen ejemplo del real impacto que tiene el mercado de capitales sobre las personas, las empresas y el país cuando funciona bien y sin obstáculos”, recalcó Andrés Gardeweg, portfolio manager de Deuda Privada y Private Equity de Frontal Trust.

Financiando pymes

Esta nueva estrategia de deuda privada apalanca la experiencia de Mercado Pago –brazo financiero de la gigante argentina del retail MercadoLibre– en el negocio de originación de créditos. La firma opera en México, Brasil y Argentina, con una cartera de 6.000 millones de dólares. Desde hace tres años que también ofrecen créditos en Chile.

Los créditos a pymes, detallaron, tienen un monto promedio de 5 millones de pesos chilenos (unos 5.150 millones de dólares) y un plazo de entre 1 y 18 meses.

“Creemos que en Chile tenemos una gran oportunidad de mostrar ofertas superadoras a la banca tradicional sobre todo en la facilidad y la claridad de nuestra propuesta: el trámite es 100% online, el dinero es al instante y no tenemos cobros ni condiciones ocultas”, recalcó Agostina Colaizzo, gerenta de créditos y tarjetas de Mercado Pago Chile.

Los espacios que quedan fuera de la banca tradicional son un área de interés para la fintech. Una encuesta que realizaron con más de 1.000 comercios y pymes en Chile arrojó que un 79% ve que los servicios financieros digitales han cubierto un espacio que la banca no había abordado, entregando una mayor variedad de productos a las pymes.

El telón de fondo es un sistema bancario que cada vez se dedica menos a las pequeñas y medianas empresas. Cifras oficiales, destacaron en la nota, muestran que el número de créditos otorgados por la banca tradicional a este segmento ha disminuido un 50% en comparación con el promedio observado antes de la pandemia, entre mayo de 2018 y abril de 2020.