Amundi amplía su oferta de productos con el lanzamiento de una gama de ETFs UCITS de factores compuesta por cuatro estrategias que ofrecen exposición a value, momentum, minimum volatility y low size. Según explica la gestora, diseñados para apoyar la asignación factorial de la cartera, estos ETFs permiten a los inversores integrar consideraciones de inversión responsable sin sacrificar la exposición a factores. Además, los vehículos están clasificados en conformidad con el artículo 8 de SFDR y tienen unas comisiones de gestión competitivas del 0,25%.

Desde la gestora consideran que, en el actual entorno de mercado, marcado por una gran volatilidad y una rápida evolución de las condiciones económicas, este conjunto de ETF permite a los inversores ajustar eficazmente sus carteras en las distintas fases del mercado según sus convicciones.

A raíz de este anuncio, Benoit Sorel, Director Global de ETF, Indexing & Smart Beta de Amundi, ha señalado que el lanzamiento de esta amplia y competitiva gama de ETF ESG global de factores subraya nuestro compromiso con la innovación para satisfacer las necesidades cambiantes de sus clientes. «Estamos encantados de ofrecer a nuestros clientes una herramienta flexible para ajustar sin problemas las asignaciones de sus carteras y navegar por los ciclos del mercado, todo ello integrando consideraciones responsables”, afirma Sorel.

Transcurrido ya casi un mes desde las elecciones presidenciales en Estados UInidos, hay algunas conclusiones que pueden extraerse de lo acontecido en las últimas tres semanas y que, aunque lejos de ser incontestables, se sostienen en base a los hechos.

Esta semana, la estructura de la columna La Mirada del Experto es algo diferente y pasa a resumir los puntos principales de esas conclusiones. Me dejo muchas, pero considero que estas son las más relevantes:

La victoria de Trump y el control del Congreso disminuyen, a priori, las expectativas de una recesión a corto plazo y aumentan las de un alargamiento del ciclo. En un análisis de escenarios, deberíamos reducir la probabilidad asignada a un evento de ralentización severa, pero también al de un aterrizaje suave, incrementando las opciones de un «no aterrizaje». Una repetición de lo sucedido entre 1995 y 1998 es ahora más factible.

El objetivo del nuevo gobierno estadounidense de estimular el crecimiento nominal aumenta el ruido en torno a un hipotético cambio en el discurso de la Fed a medio plazo. A corto plazo, el comportamiento de la bolsa podría volverse más volátil en la medida en que Trump vaya detallando su agenda (aranceles, impuestos, inmigración, gasto público). Sus comentarios del lunes son un ejemplo de esto. No obstante, los mecanismos de autorregulación del mercado (principalmente el USD y el coste de financiación/TIR) ayudan a evitar que Powell gire su discurso, como ya hizo recientemente.

El repunte de los activos de riesgo sensibles a Trump anticipa solo parte de las buenas noticias. La subida en bolsa (~5%) podría justificarse por sí sola con una reducción en la tasa corporativa desde el 21% al 17%. Más allá de ajustes de carácter técnico, de momento, hasta el final de año o incluso hasta la ceremonia de investidura del próximo 20 de enero, la estacionalidad favorable de fin de año/poselectoral y un entorno macroeconómico constructivo (con el modelo GDPNow de la Fed de Atlanta apuntando a un incremento del 2,58 % en el PIB y una inflación cercana al 2,5 % al cierre del año) deberían sostener el optimismo. En la misma línea, la tasa de crecimiento anual compuesto a 10 años para el precio del S&P 500 aún deja algo de margen respecto a los picos de mercado alcanzados desde 1900.

La confirmación de Scott Bessent como nuevo secretario del Tesoro, así como la “desaparición” de Robert Lighthizer (defensor a ultranza de la aplicación de aranceles para recuperar el tejido industrial del país) como candidato al Departamento de Comercio, ahora otorgado a Howard Lutnick (otro especialista en inversiones), sugiere un gabinete más tecnócrata, promercado y menos agresivo que disminuye el riesgo geopolítico.

Por todo lo anterior, Trump 2.0 justifica adoptar una perspectiva más constructiva de cara a 2025. No obstante, no es oro todo lo que reluce y siempre hay aspectos a tener en cuenta:

La primera reacción del mercado ha sido personalizar el “efecto Trump”. No parecen haberse considerado aún las diferencias en el ámbito macroeconómico y de los mercados financieros respecto a 2016 (inflación, crecimiento, dinámica de tipos, valoración de la bolsa y TIR del bono), aspectos que hemos discutido anteriormente y que dificultan extrapolar ambos episodios.

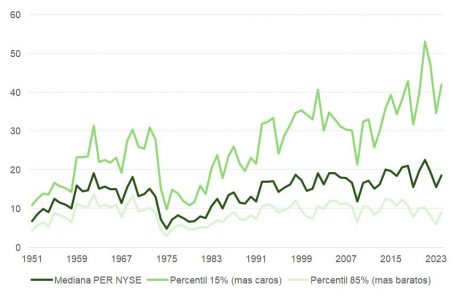

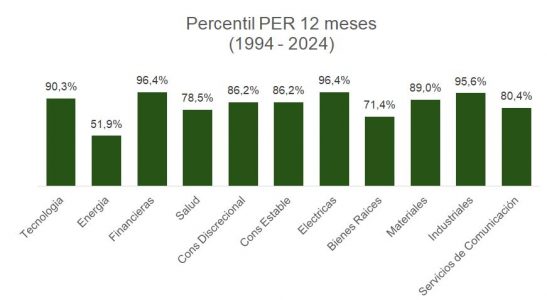

La valoración anticipa el potencial de rentabilidad de la inversión a largo plazo, pero no actúa como un catalizador en el corto. Sin embargo, bajo cualquier perspectiva, las valoraciones actuales son muy exigentes, no solo en el caso de las «7 Magníficas». Si consideramos la mediana del PER de todas las acciones del NYSE desde 1950 (18,7x frente a la media histórica de 14,5x), la tesis de que la infravaloración de sectores “olvidados” en medio de la fiebre por la IA generativa pueda mantener o incluso impulsar al alza el múltiplo de mercado pierde soporte. Llegamos a la misma conclusión al observar los percentiles de PER de los sectores GICS en el S&P.

La agenda de Trump y los niveles actuales dificultan que el PER aumente en 2025. Sin embargo, con un PIB creciendo por encima de su potencial, estímulos fiscales y recortes por parte de la Fed, es razonable proyectar un aumento en el BPA (Beneficio Por Acción) al menos en línea con la tendencia histórica para los próximos 12 meses. Si el múltiplo se mantiene o no cede demasiado, la rentabilidad empresarial, el incremento en la recompra de acciones aprovechando un entorno fiscal más favorable y el probable aumento en fusiones y adquisiciones, completarán una receta muy del agrado de los inversores en bolsa.

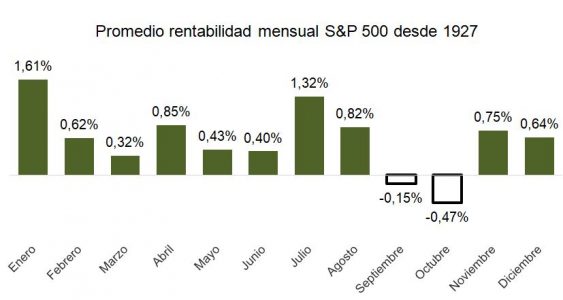

El mercado se está acercando a la sobrecompra y el sentimiento predominante es de optimismo. La apreciación del S&P 500 es la tercera más significativa 15 días después de unas elecciones presidenciales (superada solo por 2020, 1996 y 1980) si analizamos todas las presidenciales desde 1930.

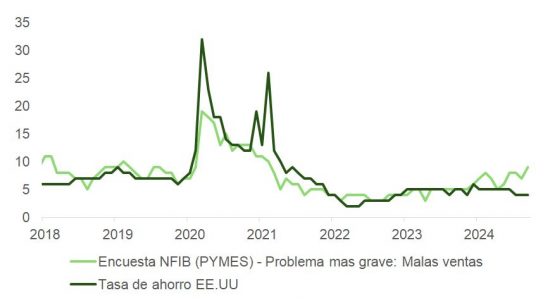

La economía se encuentra en una fase avanzada dentro del estadio de madurez de este ciclo, que está siendo especialmente longevo. Observamos señales de ello, como las dificultades que, a pesar de las recientes subidas en la bolsa, comienzan a enfrentar las pymes para impulsar su negocio. Esto podría llevar a los hogares a aumentar su ahorro y, en consecuencia, afectar negativamente el crecimiento económico. Por esta razón, seguiremos de cerca la evolución de los indicadores del mercado laboral, ya que son los que realmente nos alertaron sobre la proximidad de una ralentización y aún no despejan las dudas. Los principales termómetros de empleo y salarios han mostrado una tendencia a la baja durante todo el año, aunque es posible que esta circunstancia pueda estar cambiando.

El dólar es otro de los activos cuya perspectiva mejora bajo el liderazgo de Donald Trump. Aunque, tras el rally reciente, podría haber cierta toma de beneficios (las posiciones largas no comerciales cortas como porcentaje de interés abierto están cerca de mínimos, según la gráfica), y a pesar de estar caro frente al euro según la Paridad de Poder Adquisitivo (PPP), el billete verde debería mantener su fortaleza en el medio plazo. Los principales motivos son:

El USD es una divisa de momentum, y actualmente la tendencia es alcista, con la moneda a punto de abandonar el rango de consolidación.

Divergencia en la tasa de crecimiento entre Estados Unidos y el resto del mundo: El dólar suele moverse en línea con el diferencial relativo del PIB real entre Estados Unidos y el resto del mundo (ROW), lo que también influye en el diferencial de tipos de interés.

Flujos de dinero internacional: Los flujos hacia activos financieros estadounidenses se fortalecen debido al comportamiento relativo de estos activos. Las compras netas de activos en EE. UU. por parte de extranjeros ya superan el billón de dólares.

Impacto de los aranceles: El mecanismo de ajuste más directo ante incrementos en tarifas es la depreciación de la moneda de la economía exportadora. Esto ya se observó en 2017 con ejemplos como el yuan, lo que favorece indirectamente al dólar.

La agenda de «Estados Unidos primero»: Este enfoque busca redistribuir la riqueza y el crecimiento desde otras regiones (México, Canadá, China, Europa) hacia EE. UU.

Políticas monetarias y fiscales complementarias: La inercia en el índice DXY podría intensificarse si Powell decide ajustar su discurso para contrarrestar los planes expansivos de Trump (una combinación de política fiscal laxa y política monetaria restrictiva).

Y en el ámbito de la renta fija, tanto el crédito IG (grado de inversión, en el percentil 5% de los diferenciales más estrechos desde 2004) como el HY (alto rendimiento, en el percentil 2%) siguen dejando muy poco margen para el error. No obstante, la TIR continúa siendo atractiva para los buscadores de rentas (5,15 % con una duración de 7 años y ~7 % con 3 años de duración para HY), y los factores técnicos, por ahora, no obstaculizan la compresión. En Europa, las valoraciones son algo más razonables, pero de forma justificada. La victoria de Trump disminuye los riesgos de un repunte en las tasas de impago y aporta positivamente a la estabilidad en los diferenciales.

Foto cedidaLuca Paolini, estratega jefe de Pictet AM

En opinión de Luca Paolini, estratega jefe de Pictet AM, el crecimiento mundial actual es desequilibrado y está impulsado por EE.UU. y el sector servicios. Pese a esta consideración de base, Paolini cree que la economía mundial camina hacia convergencia de crecimiento, que en 2025 puede mantenerse en 2,8 %. «La inflación seguirá disminuyendo lentamente, aunque es poco probable que los bancos centrales de mercados desarrollados alcancen sus objetivos de 2% el próximo año», apunta Paolini a la hora de hablar de las perspectivas de la gestora para 2025.

Según su visión, la guerra comercial mundial y aumento de la rentabilidad a vencimiento de los bonos en EE.UU. son los principales riesgos de cola para 2025. «El caso es que la implantación de políticas comerciales y fiscales de Trump pueden reforzar el excepcionalismo de EE.UU. Las ‘Trumponomics’ son inflacionarias, aunque la desregulación y recortes de impuestos pueden impulsar la confianza y el crecimiento. Podemos suponer que el 50% de lo que Trump propuso se implementará en cuatro áreas clave: comercio internacional, fiscalidad, inmigración y desregulación», explica.

Paolini reconoce que, hasta ahora, el mercado solo ha descontado el «Trump bueno», es decir, desregulación y recortes fiscales. Sin embargo, advierte de que hay dos grandes riesgos de cola infravalorados: que se desate una guerra comercial mundial y aumento de las rentabilidad a vencimiento de los bonos con preocupaciones sobre el déficit de EE.UU. y/o sobrecalentamiento de su economía. Con todo, en 2025, estima que el PIB de EE.UU. puede ser un 0,7 % menor, es decir en desaceleración hacia 1,9% y la inflación 1,4 % mayor.

En el caso de la eurozona, Pictet AM considera que su economía está estancada y espera que tenga una recuperación modesta en 2025. «De todas formas, las elecciones alemanas del primer trimestre de 2025 pueden suponer un punto de flexibilidad en la estricta política fiscal de la Unión Europea. Así que el crecimiento económico puede acelerarse por encima de la tendencia el segundo semestre de 2025«, matiza el experto.

Para Paolini, el caso es que las economías desarrolladas se muestran resilientes y la inflación, que ha caído más rápido de lo esperado de vuelta hacia su rango histórico, ahora se reduce lentamente hacia los objetivos de los bancos centrales, los cuales van a estar más pendientes del crecimiento. «La Fed está flexibilizando con una economía fuerte y esperamos que su ciclo de recortes de tipos de interés sea poco profundo. Prevemos que los reduzca hasta el 4,25% para finales de 2025. Por su parte el BCE recortará tipos más agresivamente, hasta 2% o menos”, señala.

Implicaciones para la inversión

Con estas estimación, el estratega jefe de Pictet AM considera que las condiciones monetarias mundiales son favorables para los activos de riesgo. “El crecimiento de la oferta monetaria real es positivo en las principales economías por primera vez desde 2022 y se prevé que el exceso de liquidez en el grupo de países del G-5 aumente 2,6% en 2025, lo que puede ser ligeramente positivo para los múltiplos de valoración de la renta variable. En conjunto una menor flexibilización de los bancos centrales puede quedar parcialmente compensada con expansión del crédito privado y el fin del ajuste cuantitativo”, argumenta.

A la hora de hablar de activos concretos, destaca que la renta variable y oro están en máximos históricos y los diferenciales de rentabilidad a vencimiento de la deuda empresarial en mínimos, lo que es muy infrecuente. 80% de las clases de activos que seguimos cotiza por encima de tendencia frente a 15% en la misma época de 2023. “De todas formas, la renta variable parece cara en relación con los bonos solo en EE.UU -aunque en línea con su benigna macroeconomía -. Incluso la rentabilidad superior de los 7 Magníficos se mantiene por debajo del rango post-COVID. Las empresas de EE.UU. que pueden verse menos afectadas por un aumento de aranceles pueden ser interesantes: bancos, empresas de servicios públicos, servicios de comunicación y empresas de pequeña capitalización. De todas formas, los beneficios empresariales en 2025 pueden quedar por debajo del consenso y nuestro modelo sugiere una modesta a la baja en las valoraciones los próximos doce meses. Con todo, en el agregado la renta variable mundial puede proporcionar rentabilidades de un solo dígito en 2025”, explica.

Por su parte, la renta variable de la eurozona está barata, según la entidad, igual que la moneda única, aunque carece de catalizador de crecimiento. Puede llegar a ser más interesante la segunda mitad de 2025. “Así que tenemos preferencia por la renta variable estadounidense. De todas formas, hay que vigilar el ciclo de auge y caída. Puede ser conveniente reasignar de acciones a bonos de manera gradual si el índice S&P 500 muestra una relación precio/beneficios de más de 25 a doce meses o la rentabilidad a vencimiento de la deuda ligada a la inflación de EE.UU. supera el 2,5 %. Por su parte, los bonos soberanos pueden mostrarse volátiles. En EE.UU, puede aumentar su emisión en un momento en que los inversores locales tienen más peso en la clase de activos y son más sensibles a los precios”, afirma Paolini.

Respecto a la renta fija, la gestora considera que el mejor valor en bonos soberanos se encuentra en Reino Unido, especialmente en relación con los bonos alemanes. Además, una relajación monetaria no recesiva de la Reserva Federal y el favorable diferencial de crecimiento respecto a EE.UU. allanan el camino para una rentabilidad superior de la deuda de mercados emergentes. “En crédito consideramos que hay valor en deuda empresarial en euros -tanto grado de inversión como de alta rentabilidad- y del Reino Unido, especialmente, a corto plazo. Aunque los diferenciales de rentabilidad a vencimiento son bajos, la clase de activos cuenta con soporte. Por su parte el dólar puede mostrar más alzas antes de alcanzar máximo y posiblemente perder valor. Además, el oro puede haber llegado a máximos y seguir estabilizándose”, concluyen Paolini.

De cara a 2025, el panorama inversor se caracteriza por unas condiciones prometedoras contrarrestadas por una gran imprevisibilidad. En nuestra opinión, las fuerzas conciliadoras de la normalización del crecimiento y la relajación de la inflación, combinadas con los recortes previstos de las tasas de interés de los bancos centrales, ofrecen un entorno favorable para diversas clases de activos. Sin embargo, la elección de Donald Trump para un segundo mandato no consecutivo como presidente de Estados Unidos introduce un elemento de incertidumbre que podría afectar a la dinámica del mercado.

Nuestra proyección económica principal sugiere una expansión mundial continuada, alejándose de las amenazas de recesión en las principales economías. Como muestran nuestros gráficos, esperamos un crecimiento del 2,0% en EE.UU. en 2025, y un crecimiento del 0,9% en la zona euro. Para 2026, esperamos un crecimiento del 2,2% en EE.UU. y del 1% en la zona euro. Este telón de fondo razonablemente positivo parece propicio para los mercados de renta variable, y se esperan rentabilidades de un solo dígito en todo el mundo. Sin embargo, la renta variable estadounidense podría verse limitada por unas valoraciones elevadas y una prima de riesgo baja para empezar, a pesar de unos beneficios sólidos. Los valores tecnológicos de gran capitalización podrían seguir liderando el mercado, pero su considerable peso en el índice podría introducir un riesgo de concentración.

En los mercados de renta fija, esperamos que la curva de rendimientos siga empinándose a medida que los bancos centrales continúen recortando las tasas, con la tasa de los fondos federales alcanzando el 3,75-4,00% y la tasa de depósito del Banco Central Europeo (BCE) el 2,0% a finales de 2025. Seguimos favoreciendo los bonos corporativos con grado de inversión (IG) en vista de la estabilidad de las condiciones económicas, aunque no esperamos que los diferenciales sigan estrechándose.

Creemos que los activos alternativos, en particular el sector inmobiliario residencial, se beneficiarán de unos fundamentales sólidos a pesar de unas tasas de interés a largo plazo bastante estables. El oro, aunque es posible que no repita su rally de 2024, podría registrar ganancias respetables, añadiendo cierta diversificación a la cartera y actuando potencialmente como cobertura frente a una serie de posibles amenazas económicas. Estas amenazas incluyen las tensiones geopolíticas, la preocupación por la deuda estadounidense y un clima político impredecible. Como ya dijimos anteriormente, prevemos que muchas de las promesas de Trump en materia fiscal y de gasto realizadas durante la campaña electoral probablemente tengan que reducirse para reflejar la realidad política, fiscal y económica.

A la luz de estos factores, una estrategia de inversión diversificada globalmente entre regiones, clases de activos y estilos podría mitigar los riesgos individuales y ofrecer oportunidades a medida que surjan. La vigilancia estratégica y un enfoque equilibrado parecen esenciales para navegar por las complejidades de 2025, permitiendo a los inversores posicionarse para aprovechar las oscilaciones del mercado al tiempo que se preparan para la volatilidad.

La reunión de octubre del FMI en Washington D.C. reflejó escaso entusiasmo por las perspectivas del crecimiento global. El organismo prevé una expansión económica «estable pero que distará de impresionar» a lo largo de los próximos cinco años.

Dicho esto, la perspectiva general del FMI incluye notables variaciones a nivel regional, sectorial y de países. Por ejemplo, el organismo destacó diversas áreas de crecimiento que incluyen a Estados Unidos y la región de Asia emergente, junto con la tecnología verde y los sectores relacionados con la inteligencia artificial (IA).En cambio, los efectos indirectos del mercado inmobiliario de China, el aumento de las tensiones en las zonas de conflictos geopolíticos y los desafíos que presenta la inflación se identifican como potenciales riesgos a la baja.

En particular, las elecciones estadounidenses figuraron de forma prominente en los debates a lo largo de los seis días que duró la conferencia, concretamente con respecto a sus posibles consecuencias para los programas del FMI, la geopolítica y el comercio global.

A continuación, se detallan observaciones sobre regiones y países elaboradas por el equipo de Deuda de Mercados Emergentes:

Zona euro

El débil crecimiento de Alemania impregnó el debate sobre la eurozona de un tono más pesimista. El mayor miembro del bloque monetario evitó por poco una recesión en el tercer trimestre y el ministro de Finanzas, Christian Lindner, ahora está adoptando reformas del lado de la oferta para impulsar la competitividad.

El FMI elogió los planes de consolidación trazados en el presupuesto de Francia para el año próximo. Dicho esto, el ambicioso ajuste fiscal supera lo logrado en ciclos previos, lo que arroja ciertas dudas sobre su viabilidad.

En el lado positivo, la ventaja competitiva de la eurozona en tecnología verde fue reconocida como un área de crecimiento prometedora.

EMEA

El ministro de Finanzas de Turquía, Mehmet Şimşek, realizó una elaborada presentación y respondió de forma competente a las preguntas subsecuentes, mientras que el subgobernador del banco central, Osman Cevdet Akcay, argumentó que una política monetaria más restrictiva durante más tiempo está justificada ahora para preparar el terreno hacia recortes más significativos en el futuro. El FMI advirtió de que la subida del salario mínimo que entrará en vigor en el primer trimestre de 2025 podría generar un problema de inflación.

El presidente de Egipto, Abdel Farrah el-Sisi, desea que se reconsidere el acuerdo del país con el FMI, a causa del impacto económico de los acontecimientos geopolíticos. La revisión del programa de préstamos del país, que asciende a 8,000 millones de dólares, comenzó a principios de noviembre, lo que dejó la puerta abierta a que se acordaran cambios durante la conferencia del FMI. Por su parte, el FMI quiere que haya mayores avances en las desinversiones estatales, más flexibilidad de la divisa y reformas para reforzar las finanzas públicas. Por otro lado, las autoridades egipcias podrían estar preocupadas por el creciente descontento público debido a la elevada inflación y a los recortes en los subsidios de los combustibles y el pan.

En la conferencia, las conversaciones se centraron en las reformas del IVA previstas, un área de política importante dada la baja recaudación fiscal en Egipto. Pese al escepticismo del ministro de Finanzas, Ahmed Kouchouk previo a la conferencia, creemos que el gobierno podría estar dispuesto a llevar a cabo la reforma, quizás en la primera mitad de 2025.

Asia

China afronta relaciones económicas más complicadas con Estados Unidos, donde la política industrial ha vuelto a atraer gran atención del gobierno. Las políticas podrían cambiar después de las elecciones, pero la rivalidad geopolítica posiblemente siga presentando desafíos.

En Sri Lanka, el presidente Anura Kumara Dissanayake podría ser capaz de hacer frente a los intereses creados, pero queda por ver si el nuevo líder podrá sostener su base de apoyo mientras avanza en la consolidación fiscal.

Mientras que Pakistán ha logrado estabilizar su economía, en las reuniones de la conferencia nos quedamos con la impresión de que la delegación oficial tiene escaso interés en emprender reformas más amplias.

Unas imprevistas exportaciones de materias primas han ayudado a estabilizar la economía de Mongolia y hay reformas estructurales en curso, particularmente en la Ley de Estabilidad Fiscal. El estrechamiento de los diferenciales en los eurobonos del país refleja la creciente confianza de los inversionistas.

Latinoamérica

El tema de la disciplina fiscal resonó en las reuniones de varios países latinoamericanos, con la perspectiva de que se necesita mayor restricción presupuestaria. Mientras que los datos del FMI muestran una consolidación fiscal moderada en los últimos años, el mayor endeudamiento contraído durante la pandemia ha llevado a un aumento en los costos de servicio de la deuda para algunos países.

La opinión del FMI sobre las finanzas públicas de Panamá no inspiró confianza. El gobierno ha incrementado el gasto en un momento en que la reducción del déficit sería más apropiada. Interpretamos esta acción como un indicio negativo de cara a reformas futuras, incluido en áreas cruciales de la seguridad social y la minería. Es importante destacar que la política fiscal sigue siendo la principal herramienta del gobierno debido a la economía dolarizada de Panamá.

Un reciente cambio constitucional realizado por el Senado de Colombia suscitó preguntas sobre la gestión fiscal. La ley, que incrementará las transferencias del gobierno central a las autoridades locales en departamentos y municipalidades, podría empeorar la difícil situación presupuestaria de Colombia. En la década de 1990, un acuerdo similar agravó las fuertes presiones financieras y condujo a la bancarrota, lo que finalmente resultó en la reversión de la ley de transferencias.

Las elecciones estadounidenses fueron otro importante tema de debate, en particular con respecto a México y Venezuela. El resultado de las elecciones podría resultar ser más relevante para estos países que para otros de la región.

Las perspectivas del FMI respecto a Guyana son claramente positivas. En la última década el país ha descubierto reservas de petróleo que actualmente producen alrededor de 700,000 barriles al día. Otro factor positivo es que el gobierno promulgó una estricta legislación para dirigir la riqueza sobrante procedente del petróleo al fondo soberano, con el fin de prevenir la «enfermedad holandesa» que ha afligido a los países vecinos y por la que los grandes descubrimientos de recursos dañan a la economía nacional a largo plazo.

Pese a las pesimistas expectativas respecto a Ecuador, el tono de los debates resultó más positivo. El presidente del país, Daniel Noboa, encabeza las encuestas de intención de voto para las elecciones del próximo año y su reelección favorecería la estabilidad y las reformas.

La transparencia de Argentina y su congruencia en la construcción de un ancla fiscal creíble recibieron aprobación. El creciente enfoque de los bancos domésticos en los préstamos al sector privado, que ahora parecen más atractivos que la deuda gubernamental, también se percibió de manera positiva. Sin embargo, los arraigados controles cambiarios del país siguen siendo un destacado motivo de frustración para el FMI.

En un momento en que la perspectiva del crecimiento global parece deslucida, los inversionistas deberían mantenerse enfocados en los fundamentales de cada país. En tal entorno, una minuciosa diligencia y una cuidadosa selección de créditos probablemente serán factores clave para el éxito de las inversiones, especialmente para quienes buscan aprovechar todo el potencial de los mercados emergentes.

Tribuna de Brad Godfrey, Managing Director y co director de Deuda de Mercados Emergentes en Morgan Stanley IM

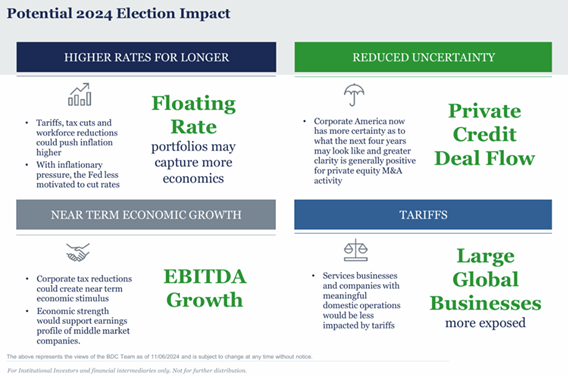

El retorno de Donald Trump a la presidencia de Estados Unidos en 2025 podría tener un impacto significativo en el mercado de deuda privada, ofreciendo tanto oportunidades como desafíos. Si bien el mismo ha estado en auge en durante los últimos años, hay razones para pensar que el mismo podría fortalecerse aún más.

Debajo mencionamos algunos puntos clave y lo vinculamos a la tesis de inversión de Barings en el segmento de deuda privada:

1. Incremento en la actividad de M&A (fusiones y adquisiciones):

reducción de incertidumbre: Un gobierno más predecible en términos de desregulación y políticas fiscales podría estimular las transacciones de M&A, generando una mayor demanda de financiamiento privado. Esto comenzaría a naturalizar la balanza de poder entre prestador y prestatario nuevamente al contar con mayor demanda de financiamiento, aunque probablemente, en las transacciones de empresas más grandes, la presión por menores covenants, esté para quedarse.

2. Políticas proteccionistas:

• Impacto en empresas multinacionales: Una política más proteccionista por parte del gobierno americano podría dificultar el comercio internacional, perjudicando a empresas con exposición global.

• Beneficio para empresas locales: Las empresas donde la plataforma de Barings invierte predominantemente son del Core Middle Market, cuyas operaciones principalmente domésticas podrían experimentar una ventaja relativa frente a sus competidores internacionales, posicionándose como prestatarios más sólidos y atractivos para fondos de deuda privada.

3. Tasas de interés altas por más tiempo:

• Rendimientos atractivos: Si la Reserva Federal desacelera el ritmo al cual está cortando la tasa de interés, las estrategias que posean términos de tasa flotante podrían continuar ofreciendo altos rendimientos gracias a cupones ajustados al SOFR (Secured Overnight Financing Rate). El cuál es el caso para Barings.

• Presión sobre prestatarios: Aunque los rendimientos serían atractivos para los inversores, las empresas prestatarias podrían enfrentar mayores costos financieros, aumentando la importancia de seleccionar sectores no cíclicos y empresas con sólidos perfiles de EBITDA y cobertura de interés, un factor primordial en la filosofía de inversión de Barings en este segmento.

4. Reducción de impuestos corporativos y cambios regulatorios:

• Una posible reducción de impuestos corporativos, similar a la implementada en el mandato anterior de Trump, podría incrementar el margen de diversas empresas, aumentando los flujos de efectivo, mejorando su capacidad de pago y reduciendo el riesgo de default.

• Menor enfoque regulatorio: Un gobierno de Trump podría priorizar la desregulación, lo cual simplificaría las operaciones de los fondos de deuda privada y reduciría los costos asociados al cumplimiento normativo.

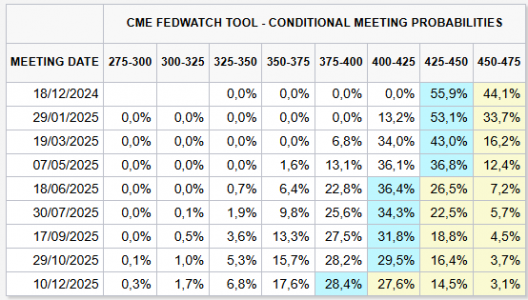

Implicancias de un Terminal Rate más elevado

Tras señales de mayor persistencia de la inflación, entre otros datos económicos, el mercado ahora estima solamente 2 recortes de tasas por parte la FED en 2025, apuntando a un target de 3.75-4% para finales del siguiente año. Este factor es de gran importancia para los inversores en activos a tasa flotante, como la deuda privada por ejemplo, dado que una tasa de referencia mayor determinaría un mayor nivel de rendimiento mediante sus cupones más elevados.

Fuente: FED Watchtool 25 de noviembre 2024

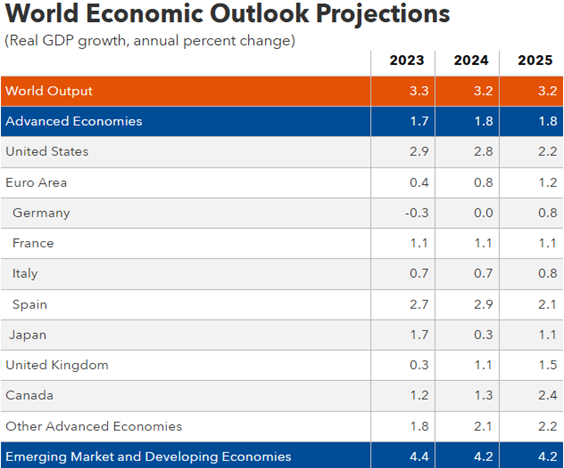

Si bien tasas elevadas favorecen al cupón del inversor, al mismo tiempo podríamos preocuparnos por eventuales complicaciones dada la presión que tanto interés implica en una empresa. Sin embargo, si miramos la proyección de crecimiento para 2025 según el IMF, notaremos que el crecimiento en diversos países desarrollados continuaría siendo estable y elevado, particularmente en Estados Unidos:

Fuente: IMF October 2024

En resumen, una suba en el flujo de M&A y demás transacciones en el mercado de Equity privado podrían incrementar la demanda de prestamos, lo cual concatenado a un crecimiento resiliente en Estados Unidos y baja de tasas potencialmente mas lenta podrían derivar en un escenario propicio para el crédito privado.

Tribuna de Frederick Bates, Managing Partner de BECON IM, Juan Fagotti y Lucas Martins, Partners de BECON IM

La renta variable europea ha sufrido flujos de salida por valor de 200.000 millones de dólares en los últimos cinco años. A pesar de estar en desventaja, el EuroStoxx 50 ha superado al MSCI ACWI en dólares desde finales de 2021, y el Reino Unido también ha sido uno de los que mejor comportamiento ha tenido más recientemente. El mercado de la UE cotiza a un PER hacia futuro poco exigente, de 13 veces, mientras que el Reino Unido lo hace a 11,5 veces los beneficios, con un rendimiento total del 6% y recompras de acciones a un múltiplo de los niveles históricos. Además, las razones que suelen citarse como principales obstáculos para Europa -la crisis energética, los disturbios civiles, la geopolítica y la demografía- son bien conocidas.

La falta de entusiasmo de los inversores por Europa puede atribuirse a la falta de crecimiento de los beneficios desde la crisis financiera mundial (CFG), ya que el 45% del mercado -bancos, utilities, energéticas y telecos- experimentó un importante desapalancamiento y una caída de los beneficios. En resumen, el régimen de austeridad posterior a la CFG fue un desastre para los inversores europeos en renta variable, ya que obstaculizó la expansión fiscal y desvió capital hacia la reparación de los balances.

Sin embargo, creemos que los últimos quince años son atípicos, y hay cinco razones por las que puede haber llegado el momento de reconsiderar Europa.

1 – El régimen de política macroeconómica está cambiando

El reciente informe de Mario Draghi sobre los males de Europa atribuye gran parte de la culpa a los responsables políticos europeos, con su tendencia a un exceso de ingeniería y regulación. Su nueva estrategia industrial pretende revertir el malestar y marcar el rumbo del cambio estructural. Incluso sin el plan de Draghi, el cambio se está produciendo por necesidad. Alrededor del 40% de las redes de distribución eléctrica europeas tienen más de 40 años y deben sustituirse para hacer frente a la mayor demanda de electricidad. Empresas como Enel y National Grid deberían ser las beneficiarias.

Se necesita una inversión estratégica masiva para modernizar las infraestructuras de transporte europeas, lo que debería beneficiar a empresas de materiales de construcción como St Gobain y CRH, en las que invertimos. Sea cual sea el resultado de la guerra en Ucrania, el gasto en Defensa en Europa aumentará, aunque solo sea para cumplir los compromisos existentes con la OTAN. Por ello, poseemos la empresa alemana de defensa Rheinmetall.

Los cambios en el régimen macroeconómico de política europea deberían dar lugar a un auténtico vivero de ideas para los cazadores de valores durante la próxima década y aprovechar los actuales ganadores mundiales de Europa, como la industria farmacéutica, que es una potencia en I+D y está superando a EE.UU. en cuanto a volumen de publicaciones científicas. El especialista en diabetes y obesidad NovoNordisk y el gigante biofarmacéutico AstraZeneca son dos ejemplos de los tipos de ganadores que mantenemos. Por último, Draghi espera una mayor consolidación transfronteriza entre las empresas europeas, y ya lo estamos viendo con la oferta de UniCredit por Commerzbank[1].

2 – El panorama cíclico mejora

Los tipos de interés están bajando. El Banco Central Europeo bajó los tipos 25 puntos básicos en junio, también en septiembre, y los mercados prevén más bajadas en lo que queda de año. Esto ayudará a las empresas europeas, ya que el 74% de la deuda corporativa en Europa se presta a tipo variable. Además, los balances de las empresas están en buena forma, lo que se ha traducido en un aumento de las retribuciones en efectivo a los accionistas.

Otro parámetro importante es que los consumidores europeos no han gastado su exceso de ahorro pandémico en la misma medida que los consumidores estadounidenses, en un momento en que los ingresos reales están aumentando. Por tanto, las condiciones son propicias para la expansión del crédito, y ya podemos verlo en los principales indicadores de crédito, como la Encuesta de Agentes de Crédito del BCE, con un aumento de la demanda de préstamos en la zona euro por primera vez en dos años, según el informe de julio.

3 – Los bancos europeos están en mejor forma

Una de las razones del largo periodo de depresión de Europa fueron los malos resultados de sus bancos. Ahora tienen un exceso de capitalización y los reguladores están mucho más dispuestos a permitirles devolver efectivo a los accionistas. Los bancos cotizan muy baratos, con un beneficio de aproximadamente 5 veces y un descuento del 50% sobre el valor contable tangible, a pesar de generar rendimientos de dos dígitos sobre el capital tangible. Una parte sustancial de su capitalización actual se devolverá a los accionistas en los próximos dos años mediante una combinación de dividendos y recompra de acciones.

4 – La estructura del mercado ha cambiado

Europa se ha considerado durante mucho tiempo un mercado value, dominado por valores más cíclicos de los sectores energético, financiero, de servicios públicos y bancario. Estos sectores se han reducido a sólo el 25% del mercado actual. Han sido sustituidos por empresas con mejores perspectivas de crecimiento secular en sanidad, industria, tecnología y partes del sector de consumo discrecional. Además, para las grandes empresas europeas, la economía europea sólo representa alrededor de un tercio de las ventas, repartiéndose el resto entre EE.UU. y Asia. Así, la reciente campaña de estímulo en China ha tenido un impacto desproporcionadamente positivo en muchos de los valores que tenemos en cartera.

5 – La oportunidad de valoración sigue siendo sustancial

Incluso considerando las diferencias sectoriales, el PER de Europa es inferior al de EE.UU., en niveles que no se veían desde la CFG. En términos absolutos, con una inflación de entre el 1 % y el 2 % y la nueva composición del mercado, que se traduce en una mayor rentabilidad, creemos que es probable que el mercado pueda a revalorizarse desde su nivel actual.

En nuestra opinión, Europa ya no es el caso value barato pero poco estimulante que era. Tras los difíciles años de desapalancamiento y ajuste tras la CFG, ahora ofrece una serie de oportunidades atractivas. La reciente rentabilidad superior sugiere que los inversores están empezando a reconocerlo, pero, como sugiere el Informe Draghi, si se desbloquean los motores estructurales de Europa, creemos que el potencial es mucho mayor.

Nuestro 4Factor European Equity Fund busca lo mejor del crecimiento, lo mejor del valor y lo mejor de la calidad. Algunos valores, como Barclays, ofrecen un buen valor con un claro catalizador para generar crecimiento futuro. La participación en Siemens Energy es una apuesta por el crecimiento secular de las turbinas y las redes eléctricas. También poseemos empresas de calidad como RELX, una ganadora en inteligencia artificial que cotiza con un rendimiento del flujo de caja libre del 4%, frente al 2,5% que ofrecen sus homólogas estadounidenses. El conjunto de oportunidades es abundante y, como gestores activos que gestionamos carteras adaptables con un proceso de inversión disciplinado, creemos que el futuro de la renta variable europea es brillante[2].

Hoy, 29 de noviembre, se celebra el Black Friday, un evento originario de EE.UU., que se celebra el primer viernes después del día de Acción de Gracias, y que en los últimos años se ha convertido en una fecha clave para el comercio a nivel mundial. Con motivo de la consolidación del Black Friday en España, EFPA España ha preparado un documento donde recoge algunos consejos para proteger las finanzas ante el riesgo de realizar compras compulsivas que puedan poner en riesgo la estabilidad financiera de las personas.

Establece un presupuesto específico para las compras del Black Friday, en base a tu capacidad adquisitiva

“Si tenemos claro qué queremos comprar durante el Black Friday, es fundamental establecer un límite de gasto máximo y no salirnos de este presupuesto. En cualquier circunstancia, es importante analizar nuestros gastos fijos mensuales y nuestros ingresos recurrentes para reservar una partida fija dedicada a gastos extraordinarios, al ahorro e inversión en productos financieros y contar con un remanente para imprevistos”, subrayan desde la compañía.

Analiza bien tus necesidades antes de efectuar una compra

En los días previos al Black Friday, es importante reflexionar sobre lo que realmente necesitamos y seleccionar los productos que mejor se ajusten a nuestro presupuesto, según EFPA España. Proponen elaborar una «lista de deseos» en la que incluyamos exclusivamente los artículos que consideramos prioritarios, junto con una estimación del gasto que podemos asumir. Además, es recomendable definir nuestros objetivos financieros a largo plazo, incluyendo aquellos compromisos o gastos recurrentes que no podemos ni queremos evitar.

Las entidades financieras se apuntan al Black Friday, cuidado con las tarjetas de crédito

El Black Friday también ha llegado a las entidades financieras, que ofrecen promociones en productos como préstamos personales, hipotecas, cuentas bancarias y tarjetas de crédito. Aunque estas ofertas pueden ser interesantes, es fundamental analizar con detalle si realmente se ajustan a nuestras necesidades y objetivos financieros.

“En los préstamos personales, por ejemplo, es importante tener en cuenta los costes totales del producto, no solo el interés promocional. También hay que revisar posibles comisiones de apertura, plazos de amortización y otras condiciones que puedan encarecer el préstamo o hacerlo menos flexible. Otro aspecto relevante es que algunas entidades promocionan tarjetas de crédito con ventajas como descuentos o puntos acumulables, pero estas ofertas pueden implicar costes elevados si no se gestiona adecuadamente el pago, especialmente en caso de financiar las compras”, añaden desde la compañía.

Por ello, desde EFPA avisan que, si decides contratar algún producto financiero durante estas fechas, es esencial comparar entre diferentes entidades, leer cuidadosamente las condiciones y entender todos los términos asociados para asegurarte de que realmente es una buena oportunidad.

Revisa los precios en diferentes establecimientos y utiliza comparador de productos financieros

“Cuando adquirimos cualquier producto en tienda física u online, es recomendable dedicar un tiempo a buscar el mejor precio ya que, en ocasiones, existen diferencias sustanciales de precios para un mismo producto. El objetivo es seleccionar la alternativa más económica. Del mismo modo, cuando tratamos de contratar cualquier producto de ahorro o inversión, conviene realizar un ejercicio de comparación entre diferentes alternativas, por ejemplo, a la hora de contratar una hipoteca”, explican desde la entidad.

Compra solo en páginas fiables y cuenta con la ayuda de un asesor cualificado

Al igual que cuando decidimos contratar un producto de ahorro o inversión, es fundamental contar con el asesoramiento de profesionales y realizar la operación a través de plataformas de entidades registradas y supervisadas, según la entidad. De la misma manera, al adquirir productos con descuento por Internet, debemos asegurarnos de que los pagos se efectúan mediante una plataforma segura.

DWS lanza Xtrackers Developed Green Real Estate ESG UCITS ETF para ampliar su gama de Xtrackers ETF centrados en activos reales que cumplen criterios medioambientales, sociales y de gobernanza (ESG). Según la entidad, el vehículo sigue el índice Dow Jones Developed Green Real Estate, que mide el rendimiento de los valores inmobiliarios cotizados de países industrializados de todo el mundo, que cumplen determinados criterios de sostenibilidad y se ponderan para que sean compatibles con restricciones específicas relacionadas con ESG. Recientemente, DWS lanzó el Xtrackers Global Infrastructure ESG UCITS ETF.

Desde DWS esperan que la tendencia a largo plazo de crecimiento de las ciudades provoque un aumento de la demanda inmobiliaria. Por otro lado, existen desarrollos estructurales, como la creciente demanda de centros de datos e instalaciones asistenciales, por ejemplo. “Los edificios energéticamente eficientes y construidos de forma sostenible también pueden ofrecer ventajas tanto a los propietarios como a los usuarios. Las acciones de empresas inmobiliarias pueden interesar a los inversores, ya que los índices correspondientes han superado a largo plazo a diversos índices de renta variable amplios», explican.

Al mismo tiempo, destaca que su correlación con el mercado de renta variable en general, y con otras clases de activos, ha sido relativamente baja en el pasado, debido a que las compañías inmobiliarias sólo están representadas con ponderaciones bajas en los índices del mercado de renta variable amplio. «Las sociedades inmobiliarias cotizadas pueden ofrecer un perfil de rentabilidad a largo plazo similar al de una inversión directa en una cartera inmobiliaria adecuadamente diversificada, pero con la liquidez de la renta variable”, añaden desde la entidad.

Sobre el fondo, la gestora indica que el Xtrackers Developed Green Real Estate ESG UCITS ETF cotiza en la Bolsa de Londres y en la Deutsche Börse (Xetra). Las empresas del índice subyacente Dow Jones Developed Green Real Estate Index se ponderan utilizando las puntuaciones GRESB, el estándar de puntuación ESG más utilizado en Europa. El TER (comisiones y gastos asociados) del Xtrackers Developed Green Real Estate ESG UCITS ETF es del 0,18%.

A raíz de este lanzamiento, Michael Mohr, responsable global de productos Xtrackers de DWS, ha señalado: «La demanda de edificios ecológicos con la certificación adecuada suele ser elevada entre inquilinos e inversores. Con el ETF, ofrecemos a los inversores un amplio acceso a empresas inmobiliarias que, al mismo tiempo, están recibiendo el viento de cola de la tendencia a la baja de los tipos de interés, teniendo en cuenta criterios de sostenibilidad y con una mayor atención a la certificación de edificios ecológicos”.

Por su parte, Jas Duhra, responsable global de índices de sostenibilidad de S&P Dow Jones Indices (S&P DJI), ha añadido: «Estamos encantados de seguir trabajando con DWS, ofreciéndoles una solución de índice para cumplir tanto sus objetivos de inversión como de sostenibilidad. El índice puede servir como referencia para supervisar no sólo el rendimiento inmobiliario, sino también las mejoras ESG del sector inmobiliario, ya que las empresas del sector tratan de alinearse con las iniciativas sostenibles globales en desarrollo».

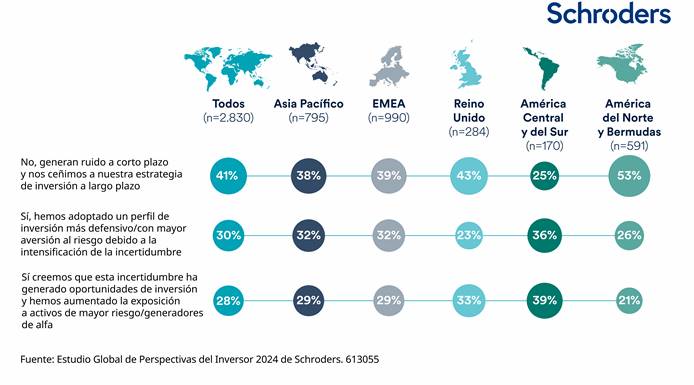

Los inversores internacionales están mirando más allá del ruido a corto plazo creado por todas las elecciones que han tenido lugar este año para aprovechar las principales tendencias de desglobalización, disrupción y descarbonización. Todo ello, mediante el aumento de su exposición a la renta variable mundial y el private equity, según el Estudio Global de Perspectivas de Inversión de Schroders de este año.

Este estudio, para el cual se encuestó a casi 3.000 inversores institucionales que gestionan unos 74,5 billones de dólares, reveló que el impacto de la política de los bancos centrales (70%), los tipos de interés elevados (68%) y una posible recesión económica (62%) generaban mayor preocupación que el ciclo electoral de este año. Concretamente, en lo que respecta a la formulación de políticas a escala nacional, los inversores afirmaron que las alianzas mundiales en materia de política y comercio (44%), así como los elevados niveles de endeudamiento público (35%), afectarían con mayor probabilidad al posicionamiento de sus inversiones.

“Como gestora, es vital mantenernos centrados en los fundamentales de la inversión y no en los titulares de los periódicos. En general, la actividad económica sigue siendo positiva y la inflación se ha movido en la dirección correcta, con los principales bancos centrales recortando tipos. Unos tipos de interés más bajos favorecen los valores de renta variable. En un año donde muchos países han celebrado elecciones es crucial recordar que la política tiende a desarrollarse en meses y años, más que en días, y esto es en lo que nos hemos centrado a la hora de gestionar carteras: mantener la simplicidad”, destaca Johanna Kyrklund, directora de inversiones de Schroders.

Según Kyrklund, los resultados de esta encuesta también muestran claramente la tensión a la que se enfrentan los bancos centrales y los responsables políticos, ya que casi el mismo número de encuestados están tan preocupados por el riesgo de inflación como por los elevados tipos de interés. “Además, la elevada deuda pública es una preocupación clave en muchas de las principales economías. Aunque los balances del sector privado han salido, en general, bien parados de la era Covid, los balances públicos siguen siendo precarios. Un riesgo clave que hay que tener en cuenta es si las crecientes acumulaciones de deuda pueden llegar a desestabilizar significativamente los mercados de bonos”, afirma el responsable de la gestora.

De hecho, el estudio concluyó que los riesgos macroeconómicos, como una inflación superior a la prevista o una ralentización del crecimiento (62%), las políticas de los bancos centrales (60%) y los riesgos políticos (57%) eran las mayores amenazas para la inversión en renta fija.

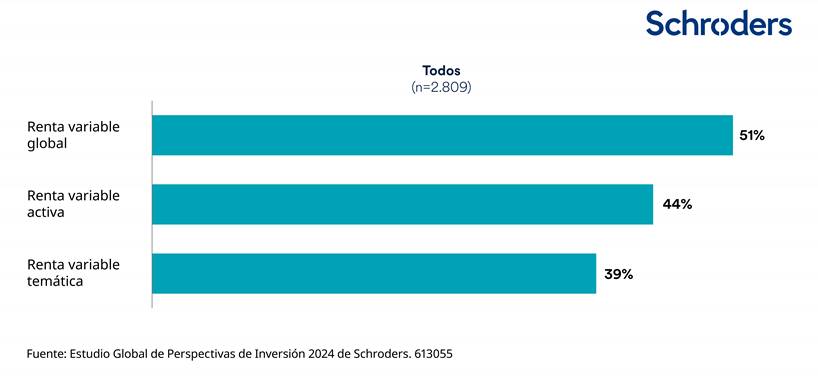

Por otra parte, el 51% de los inversores espera aumentar sus asignaciones a renta variable global en los próximos dos años y el 44% muestra interés por elevar sus asignaciones a renta variable gestionada de forma activa y la demanda de renta variable temática (39%) también es alta. Según la encuesta, el 30% de los inversores institucionales e intermediarios afirma que quieren aumentar su exposición a la transición energética como temática de inversión. En concreto, los encuestados afirmaron que la descarbonización de las carteras, la diversificación (41% en ambos casos) y la capacidad de generar rentabilidad (38%) eran los mayores atractivos para apostar por la transición energética.

Según Alex Tedder, co-responsable de renta variable de Schroders, es interesante observar que los encuestados se muestran, en general, bastante positivos sobre las perspectivas de los gestores activos. “Este año, los mercados de renta variable han estado dominados por un reducido número de empresas. Esta ha sido una tendencia global, aunque especialmente pronunciada en Estados Unidos, donde el fenómeno de la tecnología y la IA ha sido muy fuerte en ese mercado. Desde julio se ha producido una reevaluación dado el cambio en las expectativas de tipos de interés. Ahora, puede que sea el momento de fijarse en sectores que han estado desfavorecidos y que se han vuelto atractivos desde el punto de vista de la valoración. Sectores como los servicios públicos, los REITS, la biotecnología y las energías alternativas son potencialmente más interesantes en este entorno de inflación y tipos de interés más bajos. En estas circunstancias los gestores activos pueden ser ágiles, asignando posiciones con mayor rapidez a aquellos segmentos del mercado que creemos que serán los futuros ganadores”, afirma Tedder.

Activos privados: una tendencia en auge a nivel global

La inversión en mercados privados sigue creciendo: más del 80% de los inversores ya invierten en mercados privados o tienen previsto hacerlo a corto plazo. En la actualidad se considera un componente básico de la construcción de carteras tanto para los inversores institucionales como para los gestores de patrimonio.

Entre las principales razones para invertir en mercados privados se encuentran la mayor rentabilidad y diversificación de la cartera. Más de la mitad (53%) de los encuestados desean aumentar sus asignaciones a private equity en los próximos 12 meses, seguidos por el 42% a deuda privada y el 45% a renta variable de infraestructuras renovables. También se considera una vía clave a través de la cual los inversores pueden aprovechar las oportunidades derivadas de la transición energética, el impulso a la descarbonización y la revolución tecnológica.

“Los mercados privados son una fuente esencial de capital a largo plazo para financiar cambios estructurales fundamentales en nuestras sociedades, impulsados por la descarbonización, la desglobalización, la demografía y la revolución de la IA”, señala Georg Wunderlin, consejero delegado de Schroders Capital.

Según el CEO, los inversores están reconociendo el potencial de los activos privados para promover cambios positivos y, por tanto, mayores rentabilidades. Además, los activos privados se valoran como fuente de diversificación. “Tras los cambios en el entorno de tipos, las inversiones en el mercado privado se encuentran en un momento crucial. Lo que se requerirá en el futuro es una mayor capacitación de los gestores para buscar, ejecutar y gestionar activos privados. En consecuencia, los inversores deben ser cada vez más selectivos y trabajar con gestores que posean la capacidad de controlar la creación de valor. Es fundamental permitir que no sólo los inversores institucionales, sino también los particulares, se beneficien de las ventajas de las inversiones en mercados privados. La accesibilidad a los activos privados ha mejorado notablemente en los últimos años gracias a la creación de vehículos o estructuras de fondos dirigidos a los inversores particulares. Para nosotros seguir impulsando esta tendencia es un objetivo clave”, concluye Wunderlin.