Wikimedia CommonsYamandú Orsi, presidente electo de Uruguay

La elección de Yamandu Orsi, de la coalición de izquierda Frente Amplio, como presidente de Uruguay probablemente no traerá consigo cambios importantes en materia de políticas, afirma en un reciente informe Fitch Ratings.

«La continuidad de las políticas debería preservar la estabilidad económica e institucional que sustenta la calificación «BBB» de la deuda soberana, y el progreso logrado en materia de desinflación e institucionalidad fiscal. Sin embargo, también podría significar una falta de acción audaz por parte de la administración para abordar los desafíos fiscales y de crecimiento que limitan la calificación», señala la nota.

La coalición de Orsi obtuvo una mayoría en el Senado, pero se quedó ligeramente corta en la cámara baja. La legislación requerirá negociación con partidos más pequeños, lo que reforzará los incentivos para la formulación de políticas centristas que Orsi ha prometido.

Según Fitch, las restricciones fiscales serán un desafío clave para Orsi. El déficit del gobierno central se ha mantenido estable en 2024 en torno al 3,4% del PIB hasta septiembre, pero esto se debió en parte a 0,5 pp en dividendos extraordinarios de las empresas estatales.

«Proyectamos que el déficit aumentará al 3,7% en 2025. Este déficit y los intereses de capitalización adicionales de los bonos indexados a la inflación y a los salarios mantendrán la relación deuda/PIB en una trayectoria ascendente de 1,7 pp por año desde un 66,3% relativamente alto proyectado para 2024, por encima de la mediana de la categoría «BBB» del 55,8%».

«Reducir el déficit será difícil. El presupuesto de Uruguay está dominado por programas sociales que Orsi planea reforzar. Esto deja solo una pequeña parte del gasto de inversión y operativo que será difícil de recortar. Su plataforma pide una mayor progresividad en el código tributario y cambios en los incentivos fiscales para cumplir con el «impuesto mínimo global». Pero Orsi también descartó aumentos de impuestos al final de la campaña, lo que sugiere un clima político que puede no respaldar medidas importantes para aumentar los ingresos. El presupuesto quinquenal que se presentará a mediados de 2025 será un indicador clave de sus planes», señala la calificadora internacional.

A pesar de un panorama fiscal más débil de lo esperado, otras mejoras reflejadas en la mejora de la calificación de Uruguay en 2023 siguen vigentes. El gobierno ha podido depender cada vez más de la financiación del mercado local. Una regla fiscal promulgada en 2020 no ha asegurado una mejora en el déficit fiscal general, pero aún representa un logro importante en nuestra opinión, ya que ha ayudado a mejorar la rendición de cuentas y la transparencia en la política fiscal. La nueva administración planea preservar y afinar la regla.

Además, los votantes rechazaron un referéndum de pensiones de alto riesgo en la primera vuelta de la votación de octubre. Fitcht señala que «Orsi buscará un «diálogo nacional» para revisar las preocupaciones persistentes, pero no esperamos que esto conduzca a cambios importantes o mandatos sin financiación».

El crecimiento mediocre es otro desafío para el nuevo gobierno de Uruguay. El crecimiento económico ha promediado 1,2% desde 2019, por debajo de la mediana regional de 2,4%, y aproximadamente igual que en 2014-2019, ya que la ejecución de un importante proyecto industrial para fabricar pulpa de Celulosa (la fábrica de UMP) coincidió con la pandemia de COVID-19. La inversión ha caído a un bajo 16% del PIB hasta el segundo trimestre de 2024 tras la finalización del proyecto.

«Orsi se ha comprometido a apoyar el crecimiento, incluida la infraestructura y la digitalización. Pero no ha revelado planes para reformas importantes para abordar los altos costos de producción, la baja apertura comercial y otros problemas que frenan la inversión. En consecuencia, seguimos esperando un crecimiento modesto de tendencia a mediano plazo de alrededor del 2%», dice el informe de Fitch.

La inflación, si bien es un desafío de larga data, ha mejorado significativamente en los últimos años. Actualmente, la inflación es del 5,0%, y las expectativas de inflación de alrededor del 5,8% están dentro del rango objetivo del gobierno (4,5% +/- 1,5 pp) por primera vez en muchos años. La política monetaria restrictiva y la apreciación del peso impulsaron la desinflación, pero este proceso se ha reforzado a sí mismo y se ha vuelto resistente a la reciente depreciación del peso.

El banco central de Uruguay tendrá un nuevo liderazgo después de los cambios de administración en marzo. Esto podría afectar la reacción de la política monetaria o el apetito por una mayor desinflación, en particular dada la preocupación del Frente Amplio por la sobrevaluación de la moneda. Sin embargo, «creemos que es poco probable que haya cambios importantes, porque la nueva administración tendrá incentivos para preservar el progreso desinflacionario logrado hasta ahora», concluye Fitch.

Generali ha alcanzado un acuerdo para la venta de su participación del 100% en Generali Life Assurance Philippines, Inc. a The Insular Life Assurance Company, Ltd. Según han explicado, la transacción está alineada con el plan estratégico del Grupo “Lifetime Partner 24: Driving Growth”, que busca impulsar un crecimiento sostenible, mejorar el perfil de ingresos y optimizar su presencia geográfica, centrándose en los mercados de seguros en los que Generali tiene una posición de liderazgo.

Se espera que la operación tenga un impacto no material en la posición de Solvencia II de Generali y genere una pérdida de capital de aproximadamente 20 millones de euros después de impuestos y minoritarios, sin impacto en el resultado neto ajustado.

Se prevé que la transacción se complete en la primera mitad de 2025, sujeta a la obtención de las autorizaciones necesarias por parte de las autoridades competentes.

PwC actuó como asesor financiero único y también proporcionó servicios de asistencia al vendedor para el Grupo. PJS Law (Dentons) actuó como asesor legal de Generali.

Los desastres naturales, como la DANA que ha afectado recientemente a miles de ciudadanos de la provincia de Valencia, generan un impacto financiero significativo, dejando a muchas familias y negocios en una situación de vulnerabilidad económica.

A raíz de un evento organizado por EFPA España y el Colegio de Ingenieros de Valencia, bajo el marco del Programa EFPA de Educación Financiera, la asociación ha elaborado un documento que analiza las principales herramientas con las que cuentan los afectados por la DANA para acceder de forma más sencilla a ayudas públicas y para interactuar de la forma más efectiva con entidades financieras y aseguradoras a la hora de realizar todo tipo de trámites, con el objetivo de que puedan recuperar la estabilidad económica y fortalecer su capacidad de respuesta ante futuras emergencias.

1.- La importancia de una evaluación inicial

Antes de emprender cualquier acción, es fundamental comprender el alcance real del impacto sufrido, de ahí que sea fundamental documentar los daños de manera meticulosa. Esto incluye, según el documento, capturar fotografías detalladas, recopilar facturas y recibos de los bienes afectados, cuando sea posible, para elaborar un cálculo del valor de las pérdidas. Este análisis inicial no solo es clave para las reclamaciones a aseguradoras, sino que también proporciona una visión clara de las necesidades financieras de los afectados y la magnitud de las ayudas requeridas.

2.- Confirmar las coberturas disponibles y respetar los plazos en los trámites con aseguradoras

La interacción con aseguradoras y bancos puede ser compleja, especialmente tras una catástrofe, por lo que conviene actuar de manera metódica. El documento explica que, primero, es esencial contactar con los agentes de seguros para confirmar las coberturas disponibles, solicitando esta información siempre por escrito.

Es necesario revisar los detalles de las pólizas, especialmente en lo que respecta a protección contra fenómenos naturales. Además, se deben respetar rigurosamente los plazos establecidos para la presentación de reclamaciones, tanto con las aseguradoras como con el Consorcio de Compensación de Seguros, una entidad clave para cubrir daños en casos excepcionales.

3.- Negociar lo antes posible los préstamos firmados con las entidades financieras

En cuanto a la relación con los bancos, desde la EFPA explican que hay que tener en cuenta que existen opciones para mitigar la presión financiera, como solicitar moratorias en el pago de hipotecas o renegociar las condiciones de los préstamos que se estén devolviendo en el momento de esta eventualidad. La presentación de documentación clara y completa sobre los daños sufridos, lo antes posible, puede ser un elemento decisivo para alcanzar términos favorables.

4.- La Carpeta Roja: una herramienta imprescindible

En situaciones de emergencia, la gestión documental es un desafío crítico. La Carpeta Roja surge como una solución diseñada para que las personas organicen de manera eficiente toda la información relevante para acceder a ayudas y negociar con aseguradoras y bancos. Esta carpeta incluye un inventario detallado de activos, copias de pólizas de seguros, presupuestos actualizados y registros de ingresos y gastos. Su propósito es facilitar el acceso rápido a datos esenciales que respalden las reclamaciones y solicitudes, simplificando el proceso y minimizando la posibilidad de errores que puedan retrasar la asistencia.

5.- La importancia de consultar con un asesor las obligaciones fiscales de cualquier donación

El papel de las donaciones en este tipo de situaciones está sujeto a una amplia discusión, puesto que representan una fuente significativa de apoyo a los afectados. Desde la EFPA explican que es fundamental administrarlas con transparencia, asegurarse de que se destinen a cubrir las necesidades más urgentes y consultar con un profesional del asesoramiento las obligaciones financieras y fiscales que conllevan, para evitar cualquier susto en un futuro.

6.- El acceso a las ayudas públicas

Existen diversas ayudas que ya han sido presentadas por las diferentes administraciones públicas involucradas, que incluyen subvenciones para la reparación de viviendas, apoyo económico directo a familias y estímulos para la reactivación de negocios y actividades autónomas. Estas ayudas, bien gestionadas, pueden marcar la diferencia entre una recuperación parcial y una sostenida. Todas estas ayudas se pueden consultar en la guía, pero además los afectados pueden solicitar información a los profesionales del asesoramiento financiero sobre el tipo de ayudas existentes y a las que podría acogerse cada persona, en función de su situación personal.

Hacia una planificación pensando en el largo plazo

La gestión de desastres no solo requiere acciones inmediatas, una vez se han producido dichos acontecimientos, sino que también necesita una planificación a largo plazo. Este enfoque debe incluir no sólo la reconstrucción material, sino también el fortalecimiento de la capacidad de respuesta ante futuras emergencias. En este sentido, es fundamental fomentar una cultura financiera general entre la población como herramienta para la resiliencia. Contar con conocimientos básicos en finanzas permite a las personas actuar con rapidez y eficacia, maximizando los recursos a su disposición.

Otros eventos

La Fundación de Estudios Bursátiles y Financieros (FEBF) celebra el Faptech «Ayudas DANA: Medidas Fiscales y Laborales» en formato online el día 5 de diciembre, de 9:30h a 11:00h. En el acto participarán Juan Sanhermelando, director Área Fiscal; José María Beneyto, director de Grants & Investments y Arturo Caballer, Senior Laboral, todos ellos de Broseta Abogados.

Los interesados pueden inscribirse en este enlace.

DNB Asset Management (DNB AM) ha anunciado la incorporación de Lorenzo González como nuevo responsable de la firma para Iberia. González se une a la gestora desde Nordea AM, donde ha ocupado el cargo de responsable del Negocio Discrecional durante los últimos 10 años, y sustituirá a Mikko Ripatti, quien asumirá nuevas funciones como responsable de la sucursal de Luxemburgo.

Según explican, la promoción interna de Ripatti responde al compromiso continuo de DNB Asset Management con el crecimiento internacional. En este nuevo puesto, desempeñará un papel central en el desarrollo de cuentas globales. Con sus 25 años de experiencia en el sector de las finanzas y las telecomunicaciones, Ripatti ha desempeñado varias funciones directivas y estratégicas, y en los últimos 9 años ha participado activamente en el desarrollo de la distribución internacional de DNB AM.

Respecto a González, la firma destaca sus más de 24 años de experiencia en el sector financiero. Se une desde Nordea AM, pero en su trayectoria profesional ha ocupado varios puestos senior, como gestor de fondos de inversión y analista de mercado, en algunas de las principales entidades españolas como Bankia, Banco Sabadell, Confederación Española de Cajas de Ahorros y Analistas Financieros Internacionales. González estará ubicado en Madrid y se encargará de una de las regiones clave en la expansión de la distribución internacional de DNB Asset Management. De hecho, la firma ha abierto recientemente una oficina de representación en Madrid, y ha ampliado su equipo con Christoffer Hveem, director de Desarrollo de Negocio, y Carlo Uranio, soporte de Ventas.

“Me complace dar la bienvenida a Lorenzo. Aportando su amplia y valiosa experiencia en el sector financiero, refuerza nuestro compromiso con los clientes e inversores locales, y nuestra ambición de fortalecer nuestras relaciones y presencia en Iberia”, ha afirmado Amra Koluder, Managing Director, Head of International Clients and Distribution de DNB AM. Además, Koluder ha añadido: «Me complace que Mikko Ripatti haya aceptado asumir un papel central en el desarrollo de nuestra sucursal en Luxemburgo, así como de las cuentas globales. Estos cambios en la dirección reflejan la dedicación de DNB Asset Management de reforzar la presencia internacional y ofrecer valor y rentabilidad sostenibles a largo plazo a los clientes”, afirma Koluder.

Pictet Asset Management ha anunciado el lanzamiento de Multi Solutions – Pictet Target Income 2028, una solución equilibrada de bajo riesgo en renta fija con horizonte de inversión para 2028. Según explican desde la gestora, el vehículo está domiciliado en Luxemburgo, bajo el formato UCITS, de valoración y liquidez diaria, denominado en euros y es traspasable sin peaje fiscal.

El fondo se centra en la conservación del capital y para ello invierte en una cartera diversificada de activos de renta fija que mantiene hasta su vencimiento en 2028, incluyendo deuda soberana y corporativa, fundamentalmente de mercados desarrollados, de una variedad de emisores y sectores, de limitada exposición a variaciones de tipos de interés. Desde la entidad explican que asignan alrededor de 70% de la cartera a deuda con calificación crediticia de mayor calidad grado de inversión y 30% a deuda empresarial de alta rentabilidad. Además, está clasificado bajo el artículo 8 del Reglamento (UE) 2019/2088 de divulgación de información relativa a sostenibilidad en el sector de servicios financieros.

“Este enfoque puede resultar adecuado para inversores de perfil de riesgo conservador que buscan rentabilidades predecibles a lo largo de un horizonte de inversión predefinido con baja tolerancia por la volatilidad. Al invertir en valores de renta fija con vencimientos predeterminados hasta 2028 los inversores pueden esperar una rentabilidad predecible a vencimiento. El fondo genera ingresos regulares de intereses de los valores de renta fija subyacentes y los inversores pueden elegir entre clases de acciones con distribuciones o de capitalización”, apuntan desde la gestora.

El fondo está gestionado por los gestores senior Mathieu Magnin, Kyle Kloc y Frédéric Salmon, parte del equipo de 27 profesionales de crédito de mercados desarrollados de Pictet AM, que gestiona 27.000 millones de euros. “El fondo Multi Solutions – Pictet Target Income 2028 está gestionado por un grupo de especialistas en crédito con amplia experiencia tanto en el segmento grado de inversión como de alta rentabilidad. Su objetivo es generar una rentabilidad predecible a lo largo en un horizonte temporal definido, 2028, mediante inversión y mantenimiento a vencimiento de los bonos. La solución equilibra adecuadamente la generación de rentabilidad con la conservación del capital”, ha destacado Ermira Marika, directora del equipode crédito de mercados desarrollados en Pictet AM.

Multi Solutions – Pictet Target lncome 2028 forma parte de la serie de fondos Multi Solutions lanzada este año por Pictet Asset Management, que ya cuenta con Pictet Road to Megatrend 2028 en una primera y segunda edición, una solución de inversión sistemática que permite construir progresivamente exposición a renta variable temática aprovechando megatendencias globales a lo largo de cuatro años.

Las asociaciones firmantes de la declaración dan la bienvenida a los nuevos objetivos de la Comisión Europea para impulsar la competitividad de la UE, centrarse en la aplicación de la legislación existente y simplificar los marcos regulatorios. Aprecian que estos objetivos también hayan sido expresados por la Comisaria designada María Luis Albuquerque durante su audiencia de confirmación en el Parlamento Europeo.

“A la luz de esto y de la necesidad urgente de avanzar en una Unión de Ahorros e Inversiones, es fundamental someter la Estrategia de Inversión Minorista (RIS, por sus siglas en inglés) a una «evaluación de competitividad». Tal como está actualmente, la RIS no alcanzará su objetivo inicial de aumentar la participación minorista en los mercados de capitales europeos”, declaran las asociaciones.

De hecho, según la declaración, la RIS agrega más complejidad y burocracia a los marcos regulatorios ya fuertemente regulados que rigen la distribución de productos de inversión y productos de inversión basados en seguros (IBIPs, por sus siglas en inglés), con impactos tanto para las empresas como para los inversores minoristas. Este enfoque contradice los compromisos de la nueva Comisión de reducir la burocracia para los participantes del mercado, fomentar un entorno regulatorio más simple y reforzar la atractividad de los mercados financieros de la UE.

“Confiamos en que los responsables políticos de la UE puedan utilizar las próximas negociaciones trilógicas para reenfocar la RIS en lo que realmente importa: permitir que los ciudadanos inviertan en el mercado de capitales sin imponer cargas excesivas a los participantes del mercado”, subrayan en el comunicado las asociaciones. Para que esto suceda, los responsables políticos deben, como mínimo, centrarse en tres puntos según la declaración:

Simplificación para las empresas y los inversores minoristas. Las reglas excesivamente complejas y superpuestas corren el riesgo de sofocar el compromiso de los inversores minoristas y aumentar los costos operativos de las empresas, que, en última instancia, son asumidos por los consumidores. La RIS, tal como está propuesta, aumentaría significativamente la carga de informes y los requisitos de conservación de registros, agregando capas de burocracia y trámites innecesarios para los participantes del mercado. Además, la introducción de numerosos empoderamientos de Nivel 2 y 3 generaría más incertidumbre y complejidad para las empresas. La RIS debería centrarse en simplificar las regulaciones y evitar imponer nuevos requisitos de cumplimiento desproporcionados que creen obstáculos tanto para los inversores como para el mercado.

Procesos de venta simplificados para los inversores minoristas. Un proceso de inversión fácil, accesible y simplificado será fundamental para atraer a más inversores minoristas. Desafortunadamente, las propuestas actuales de la RIS harían que el proceso de inversión fuera más largo y gravoso, añadiendo condiciones, pruebas y obligaciones de divulgación. Por ejemplo, el proceso de asesoramiento para la compra de productos podría extenderse a más de dos horas para ciertos productos, desalentando a los ahorradores de invertir o empujándolos hacia plataformas y productos menos regulados. La RIS debería reducir estas barreras y garantizar que los inversores puedan acceder a productos regulados por la UE de manera más ágil.

Reducción de la sobrecarga de información. La transparencia es importante para empoderar a los inversores a tomar decisiones informadas. Sin embargo, la RIS actualmente impone divulgaciones excesivas y detalles sobre costos y advertencias que podrían abrumar a los inversores minoristas y hacer que la inversión sea menos atractiva. La RIS debería mejorar y centrarse en divulgaciones significativas y relevantes. Resaltar los beneficios clave de los productos, como las garantías financieras, las características ESG y otras cualidades cualitativas que impulsan las decisiones de inversión de los consumidores, fomentará una mayor participación en los mercados financieros de la UE.

“Estos pasos son solo un punto de partida para que la RIS fomente un marco regulatorio que beneficie tanto a los inversores minoristas como a la economía más amplia de la UE. En este espíritu, la industria financiera también aprecia el firme compromiso de la Comisión de implementar la Unión de Ahorros e Inversiones y promover la inversión minorista en toda la UE, trabajando con los Estados miembros en las acciones clave necesarias para fortalecer nuestros mercados de capital, como desbloquear el potencial de las pensiones privadas y ocupacionales, los incentivos fiscales específicos y la educación financiera y aseguradora”, concluye el comunicado.

Las promesas políticas de Trump han cambiado algunas cosas para las perspectivas de la renta fija, incluida la renta fija de los mercados emergentes (ME). Su intención de bajar los impuestos, aumentar los aranceles y reducir la migración neta dificultarían el trabajo de la Fed, ya que todas ellas son políticas algo inflacionistas. Así pues, el mercado ha descontado un ritmo de recortes de tipos por parte de la Fed mucho más lento que antes. Dicho esto, seguimos esperando que la Fed continúe recortándolos en los próximos meses, ya que la inflación es mucho menor que hace dos años, cuando los tipos se fijaron en máximos de varias décadas. Al mismo tiempo, las promesas de bajada de impuestos, desregulación y, posiblemente, reducción del gasto público con la creación del departamento de eficiencia, han aumentado el apetito por el riesgo, lo que se ha traducido en un estrechamiento de los diferenciales de crédito tanto para los países desarrollados, como para los emergentes.

Para los mercados emergentes en divisas fuertes, los costes de endeudamiento no han aumentado tanto como para el Tesoro estadounidense, ya que el elevado apetito por el riesgo ha significado que los diferenciales se han comprimido, compensando parcialmente los tipos estadounidenses más altos, y en el caso del high yield más arriesgados, el estrechamiento de los diferenciales ha compensado casi totalmente, y en algunos casos más que totalmente, los tipos más altos.

En el caso de los bonos de mercados emergentes en moneda local, el principal impacto ha sido el encarecimiento del dólar estadounidense, ya que ahora se espera que la Reserva Federal recorte los tipos a un ritmo relativamente más lento en comparación con otros bancos centrales del mundo, y también influyen las expectativas de flujos de cartera hacia EE.UU. debido al mayor crecimiento previsto.

Dicho esto, el dólar solo seguiría subiendo si las políticas de Trump son realmente eficaces para impulsar el crecimiento. Dado el efecto negativo de una menor inmigración, el aumento de los aranceles y el hecho de que la economía estadounidense ya está funcionando a plena capacidad, probablemente deberíamos esperar que estas políticas sean menos expansivas que durante su primera presidencia. Así que todavía hay mucha incertidumbre al respecto. Sin embargo, se espera que los bancos centrales de los mercados emergentes bajen los tipos, ya que la inflación está bajo control. Esto impulsará los precios de los bonos en moneda local, compensando en parte la debilidad de las divisas, y también contribuirá a reducir los costes de financiación de los mercados emergentes.

En conjunto, los rendimientos siguen siendo bastante atractivos en los bonos de mercados emergentes en divisas fuertes, tanto soberanos como corporativos, y aunque los diferenciales son estrechos en relación con la media histórica, lo son menos que para el alto rendimiento de EE.UU. Además, las valoraciones, en general, parecen menos caras que en la renta variable de mercados emergentes, por lo que todavía esperamos entradas en la clase de activos durante el próximo año, ya que los rendimientos totales esperados siguen siendo bastante atractivos.

Además, habrá ganadores y perdedores. Las relaciones personales de Trump serán muy relevantes a la hora de determinar esto. Esperamos que China sea un claro perdedor del aumento de los aranceles y que haya algunos efectos indirectos negativos en el resto de Asia. También esperamos una mayor volatilidad para los activos mexicanos en los próximos cuatro años. En cambio, prevemos que los países de Latinoamérica con líderes de derechas (Argentina, Ecuador y El Salvador) sean potenciales ganadores. Ninguno de estos países ganadores forma parte del espacio tradicional de la moneda local, sino del espacio de la moneda fuerte.

En cuanto a los bonos soberanos en divisa fuerte, nos decantamos por África debido a sus valoraciones más atractivas. Pero tenemos una cartera muy diversificada. Hemos tenido un año excepcionalmente bueno y, por tanto, creemos que es el momento adecuado para reducir riesgos, y ya lo hemos hecho. Hemos aumentado nuestro peso en bonos de Oriente Medio de muy alta calificación como parte de esta reducción de riesgos. Eso no significa que estemos a la defensiva, pero ciertamente estamos posicionados de una forma menos arriesgada de lo habitual. En Latinoamérica, nos siguen gustando Bahamas, Pemex y Argentina. Estamos bastante infraponderados en Asia debido a las valoraciones caras y a los riesgos potenciales de las políticas comerciales de Trump.

En cuanto a bonos en moneda local, también estamos infraponderados en Asia por las mismas razones que antes, pero más sobreponderados en América Latina. También estamos diversificando más nuestra exposición añadiendo más mercados frontera en moneda local. Varios mercados frontera han llevado a cabo reformas positivas en los dos últimos años, por lo que ahora vemos más atractivo en este espacio en moneda local.

Tribuna de Carlos de Sousa, estratega de deuda emergente y gestor de cartera de Vontobel.

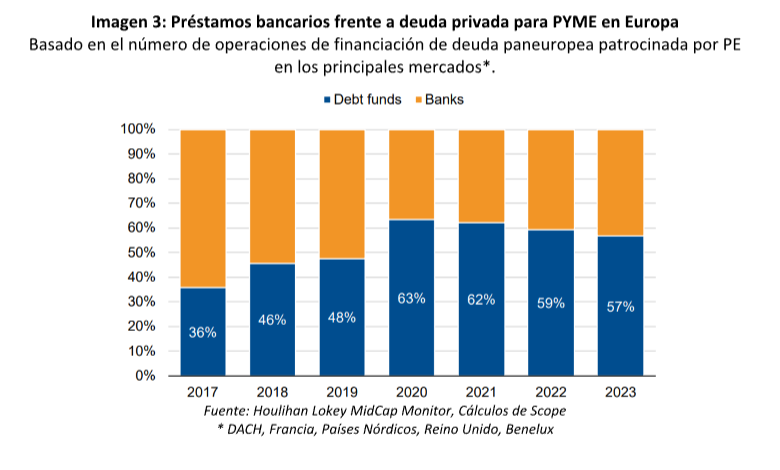

Los préstamos directos han pasado de ser un nicho de mercado a convertirse en un importante canal de financiación para las pymes, para las que la financiación bancaria tradicional ha sido sustituida constantemente por fondos de deuda. En consecuencia, en opinión de Sebastian Zank, responsable de Producción de Crédito Corporativo de Scope Ratings, el uso de los préstamos directos para pymes con grandes perspectivas de crecimiento, bien reforzadas a través de fusiones y adquisiciones o mediante la exposición a segmentos de alto crecimiento.

En su último análisis, este experto de Scope Rating concluye que el crecimiento de los activos de los prestamistas directos centrados en las empresas europeas se va ralentizar en medio de las limitaciones del crecimiento y la inversión y reconoce que aunque el perfil crediticio de los prestatarios se ha deteriorado en los dos últimos años, el panorama está mejorando.

“El debilitamiento de los perfiles crediticios se ha debido principalmente al impacto de los tipos de interés variables y sin cobertura, a unos resultados operativos más débiles de lo previsto, a la escasa rentabilidad de las reducidas inversiones y al retraso en el desapalancamiento. Pero creemos que la erosión de la calidad crediticia ha tocado fondo a la luz de la reducción de los tipos de interés, aliviando las preocupaciones sobre el crecimiento económico y la adaptación a un entorno más difícil. Mientras, el mayor riesgo de impago puede mitigarse mediante una serie de medidas proporcionadas por las firmas de capital privado y los prestamistas directos”, explica Zank.

Estas medidas, en su opinión, incluyen una mayor flexibilidad entre los prestamistas directos y los prestatarios sobre las condiciones de pago en comparación con la financiación más tradicional; compromisos de las firmas de capital privado para inyecciones de capital o préstamos de accionistas que pueden convertirse en capital o facilidades PIK (payment in kind, interés de una financiación que es satisfecho mediante la emisión de nueva deuda a favor de los prestatarios); además de un importante dry poder (recursos financieros líquidos que están disponibles para ser invertidos) que puede utilizarse para proporcionar financiación puente a empresas que probablemente atraviesen dificultades.

En este contexto Scope ha asignado ya 70 calificaciones privadas y 24 estimaciones de crédito puntuales a diferentes prestatarios que recurren al crédito directo con una exposición crediticia agregada calificada de más de 5.600 millones de euros. Las calificaciones de los emisores se concentran, según Sebastian, en gran medida en la categoría B.

“Lo más sorprendente es la migración de las calificaciones. Mientras que alrededor de la mitad de las calificaciones de nuestra cobertura podrían haberse mantenido o reflejar una subida de las calificaciones, la otra mitad muestra una erosión de las calificaciones, ya sea a través de bajadas reales/bajadas de las calificaciones puntuales o debilitamiento de las perspectivas. Pero esto no apunta a una erosión generalizada y permanente del crédito. Cuando se observan las distribuciones de perspectivas, una gran parte de la migración negativa del crédito ya se ha reflejado y es probable que la erosión del crédito se ralentice”, explican desde Scope.

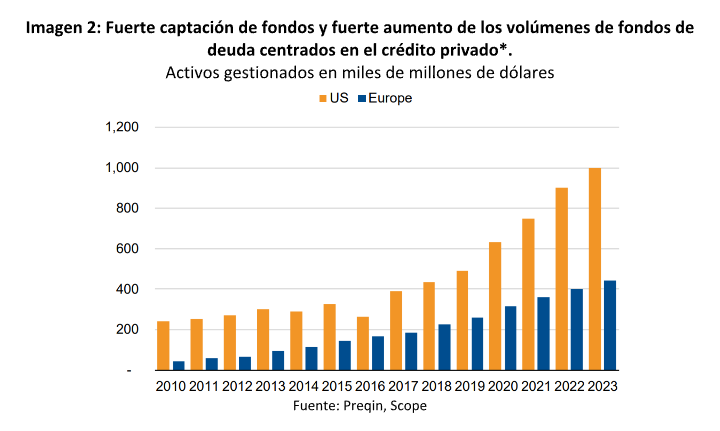

Los activos bajo gestión de los gestores de fondos de deuda centrados en la concesión de préstamos directos a empresas europeas han alcanzado los 400.000 millones de dólares, aunque desde Scope esperan que el crecimiento continúe a un ritmo más lento que la TCAC (tasa de crecimiento anual compuesto) del 17% de los últimos 10 años, al menos hasta que las actuales limitaciones del crecimiento económico y la inversión (como unos tipos de interés más altos a largo plazo) se vean superadas por factores de apoyo.

“Aunque el fuerte crecimiento de los préstamos directos (direct lending) en la última década se ha visto apoyado por una amplia gama de factores, no creemos que los vientos en contra que han surgido recientemente sean lo suficientemente fuertes como para detener el crecimiento de la captación de fondos y la asignación de operaciones. Esperamos que las actividades de préstamo directo en Europa sigan creciendo, aunque a un ritmo más lento que la media anual de captación de fondos de deuda de unos 40.000 millones de dólares en los últimos cinco años”, añade el experto.

Desde Scope establecen que aunque esto indique una trayectoria de crecimiento pronunciado (CAGR a 10 años: 17%), los activos gestionados en Europa siguen siendo significativamente inferiores a los volúmenes en los EE.UU., donde el préstamo directo despegó mucho antes de la crisis financiera mundial y se ha convertido en una estrategia de financiación ampliamente utilizada, si no mercantilizada.

El desarrollo más lento de los préstamos directos en Europa se asocia principalmente con varias razones, explica Zank: «Los sectores bancarios regionales y locales aún significativos en la mayoría de los mercados europeos, donde la financiación bancaria es el canal de financiación más común para las empresas del mercado medio el entorno no armonizado en todos los mercados europeos, donde el conocimiento local sobre la legislación de insolvencia y las condiciones de préstamo es crucial para los gestores de fondos de deuda».

A lo cual añade: “No obstante, los préstamos directos han pasado de ser un nicho de mercado a convertirse en un importante canal de financiación para las pymes para las que la financiación bancaria tradicional ha sido sustituida constantemente por fondos de deuda. En particular, observamos el uso de los préstamos directos para pymes con grandes perspectivas de crecimiento, bien reforzadas a través de fusiones y adquisiciones o mediante la exposición a segmentos de alto crecimiento. Además, se recurre con frecuencia a este canal de financiación en el caso de sucesiones y recapitalizaciones de empresas”, concluye.

El panorama macroeconómico a finales de 2024 parece positivo, la inflación está disminuyendo y los tipos de interés están bajando. A pesar de ello, las valoraciones -para el 47% de los inversores institucionales- y los tipos de interés -para el 43%- siguen siendo las principales preocupaciones de las carteras para 2025, según los resultados de la nueva encuesta* de Natixis Investment Managers (Natixis IM).

Según explica la gestora, tras un mercado alcista de dos años en el que gran parte de las ganancias se han concentrado en los valores tecnológicos y hasta el 67% cree que las valoraciones de la renta variable no reflejan actualmente los fundamentales. Sin embargo, los encuestados se muestran optimistas, ya que un 75% afirma que 2025 será el año en que los mercados se den cuenta de que las valoraciones importan, aunque el 72% comenta que la sostenibilidad del actual repunte del mercado vendrá determinada por la política de los bancos centrales.

Una de las conclusiones que deja esta encuesta es que el sentimiento ha mejorado drásticamente a lo largo de este año. Por ejemplo, la visión es más positiva respecto a la inflación, ya que más de tres cuartas partes de los encuestados a nivel global afirman que la inflación disminuirá o se mantendrá en los niveles actuales (38%) en 2025. En general, el 68% confía en que la inflación alcance los niveles previstos para el año próximo, mientras que el 32% sigue preocupados por la posibilidad de que la economía mundial experimente picos de inflación en 2025.

Amenazas económicas

A pesar de este optimismo, los inversores institucionales siguen viendo una amplia gama de amenazas económicas para el próximo año, siendo sus mayores preocupaciones la expansión de las guerras actuales -para el 32%- y las relaciones entre EE.UU. y China -el 34%-. Si bien sus perspectivas de mercado pueden ser optimistas, los inversores institucionales son realistas: a pesar de la evolución relativamente tranquila de las principales clases de activos durante 2024, muchas instituciones de los encuestados a nivel global prevén un aumento de la volatilidad de las acciones (62%), los bonos (42%) y las divisas (49%) en 2025.

Por otra parte, aunque la confianza en las criptomonedas se ha más que duplicado (38% frente al 17% en 2024), dada la naturaleza especulativa de esta inversión y la volatilidad que la suele acompañar, el 72% afirma que las criptomonedas no son apropiadas para la mayoría de los inversores y otro 65% cree que no son una opción de inversión legítima para las instituciones.

Sin embargo, los planes de cartera muestran un alto nivel de confianza, con un 48% de los encuestados dice que están activamente de-risking sus carteras. “Es más, cuatro de cada diez inversores institucionales españoles afirman que están asumiendo activamente más riesgo en 2025”, indican desde la gestora.

¿Boom del mercado privado?

Otra de las conclusiones que arroja esta encuesta es que los institucionales tienen previsto seguir aumentando sus inversiones en activos alternativos en 2025, ya que el 61% de los encuestados prevé que una cartera 60:20:20 diversificada con inversiones alternativas superará a la tradicional combinación 60:40 de acciones y bonos. En cuanto a dónde invertirán esa asignación del 20%, las instituciones tienen claro que quieren añadir más activos privados a las carteras.

De todas sus opciones, el 73% es más optimistas respecto a private equity en 2025, lo que supone un notable aumento respecto al 60% que opinaba lo mismo hace un año. “Es probable que esto cambie a lo largo del próximo año, ya que un 78% cree que los recortes de tipos mejorarán el flujo de operaciones en los mercados privados y el 73% de los encuestados afirma que se emitirá más deuda privada en 2025 para satisfacer la creciente demanda de prestatarios”, explican desde Natixis IM.

En cuanto a su enfoque de las inversiones privadas, el 54% afirma haber aumentado sus asignaciones a los mercados privados, mientras que un 65% reconoce que está estudiando nuevas áreas de interés, como las oportunidades relacionadas con la inteligencia artificial.

Los mercados favorecerán la gestión activa

Por último, un dato relevante es que el 70% de los inversores institucionales afirman que los mercados favorecerán la gestión activa en 2025, mientras que un 67% dijo que sus inversiones gestionadas activamente superaron a sus índices de referencia en los últimos 12 meses. “Dado el cambiante entorno de los tipos de interés y el crédito, es probable que las instituciones se beneficien de la inversión activa. En general, el 70% de los encuestados afirmó que la gestión activa es esencial para la inversión en renta fija”, concluyen desde la gestora.

*Natixis IM entrevistó a 500 inversores institucionales que gestionan en conjunto 28,3 billones de dólares en activos de pensiones públicas y privadas, aseguradoras, fundaciones, dotaciones y fondos soberanos de todo el mundo.

Ya les advertimos de que 2024 iba a ser un año donde los procesos electorales y la política tendrían un peso muy relevante, y así será hasta el último momento. Las dos principales economías de la zona euro, Francia y Alemania, mantienen una situación política compleja. A ambos lados del río Rin, la clase política se enreda por el gasto presupuestario y el control del déficit. Un problema doméstico que, en opinión de los expertos, impacta en el atractivo de los activos europeos.

“En el lado francés, el gobierno de Barnier está rodeado por la incertidumbre de si será capaz de mantener el poder, una situación casi sin precedentes bajo la V República, ya que hoy se votará una primera moción de censura. Y en Alemania, el 23 de febrero de 2025 se celebrarán elecciones anticipadas, y se está estudiando la posibilidad de modificar la norma del freno de la deuda, que limita el déficit federal al 0,35%. Lamentablemente, la modificación de esta norma requiere una mayoría parlamentaria de dos tercios, un objetivo difícil dada la fragilidad actual de los partidos tradicionales», resume François Rimeu, estratega senior de Crédit Mutuel Asset Management, sobre la situación de ambos países.

En su opinión, la situación de estos dos motores de la economía de la zona euro pone el foco en los retos a los que se enfrenta la región. “Estos retos son importantes: la integración fiscal para evitar la optimización dentro de la propia zona (Irlanda, Países Bajos, Luxemburgo), una política de defensa común para hacer frente a los riesgos geopolíticos actuales y futuros, una estrategia energética compartida, una política migratoria unificada, y mucho más”, señala Rimeu. Estos retos tropiezan ahora con la compleja situación política de Francia y Alemana, ¿qué implicaciones tendrá para la inversión? Los expertos analizan y apuntan a dos ideas: los diferenciales de los bonos y renta variable europea. Pero vayamos por partes.

Déficit, mon ami

Benoit Anne, Managing Director del Grupo de Estrategia e Insights de MFS Investment Management, resume la situación de Francia usando un paralelismo: “Atrapado en el centro de París. Cualquiera que haya intentado conducir por París sabe que quedarse atascado en le Peripherique, la frecuentemente congestionada circunvalación, es una experiencia traumática. Curiosamente, los diferenciales franceses también están ahora atascados en la vía periférica de la eurozona, con pocas esperanzas de que el trauma termine pronto”.

Según su compañero Peter Goves, responsable de Análisis Soberano de Mercados Desarrollados, aún no se vislumbra ningún resquicio de esperanza en lo que respecta a los apuros de la deuda soberana francesa. De hecho, ambos consideran que el panorama político parece bastante sombrío, con opciones de resultados futuros que van desde la catástrofe total a simplemente mediocres.

“Esto es importante, ya que inevitablemente seguirá afectando a la confianza tanto de las empresas como de los consumidores. En cualquiera de los escenarios políticos futuros -es decir, si el gobierno actual sobrevive o es derrocado-, es demasiado pedir en cualquier caso expresar una opinión constructiva sobre la deuda soberana francesa”, señala Anne.

A la hora de hablar del impacto que tendrá esta situación, desde MFS IM destacan que los diferenciales a 10 años frente a Alemania se sitúan actualmente en torno a los 85 puntos básicos, ahora al nivel de los de Grecia, pero el territorio de los tres dígitos puede ser sólo cuestión de semanas. “También puede haber algunas repercusiones para el crédito europeo, al tener Francia un peso tan grande como país de riesgo en el índice. Por ello, el equipo de renta fija adopta una postura cautelosa hacia el sector financiero francés, dada su posible vulnerabilidad en este entorno incierto”, afirma la experta de la gestora.

Para Dario Messi, Head of Fixed Income Analyst en Julius Baer, lo más relevante es justamente el aumento en el diferencial de los bonos gubernamentales. “Consideramos que esto se debe a una prima de riesgo político que probablemente no desaparecerá en el corto plazo, más que a preocupaciones reales sobre la sostenibilidad de la deuda en esta etapa.La fragilidad política de Francia ha aumentado significativamente desde las elecciones anticipadas del verano. El intenso debate presupuestario del país es solo otro ejemplo de ello”, explica Messi.

Sobre el déficit del país, Enguerrand Artaz, gestor de fondos de La Financière de l’Échiquier (LFDE), explica que aunque se aprobaran los presupuestos, solo se reduciría el déficit hasta el 5% del PIB, lo que sigue siendo muy elevado en términos absolutos. “Francia es el país que más veces ha superado el umbral de déficit excesivo (3% del PIB) desde la creación de la zona euro: 20 años de 26. Además, Francia es actualmente el país de la Unión Monetaria con peor ratio déficit/deuda pública: Italia y Grecia, dos países cuya relación deuda/PIB es superior a la de Francia, han conseguido prácticamente el equilibrio presupuestario en 2024 en el caso del primero y un superávit neto en el caso del segundo”, recuerda Artaz.

Renta fija y renta variable

En cualquier caso, el experto de Julius Baer apunta que hay varias consideraciones para los inversores en renta fija en esta etapa. Primero, señala que la inestabilidad política en Francia no desaparecerá en el corto plazo y probablemente mantendrá los diferenciales soberanos volátiles y elevados en comparación con los bonos gubernamentales alemanes según los estándares históricos. En otras palabras, habrá una prima de riesgo político para la deuda gubernamental francesa.

“Sin embargo, esto no se trata aún de preocupaciones sobre la sostenibilidad de la deuda. El ensanchamiento del diferencial sigue siendo modesto en términos absolutos. Los déficits presupuestarios primarios actuales son demasiado altos y deberán reducirse en algún momento, especialmente porque se prevé que la relación deuda/PIB aumente en los próximos años. Sin embargo, las tasas de interés reales de la deuda siguen siendo bajas, están subiendo muy lentamente y no se espera que superen significativamente el crecimiento nominal a mediano plazo. Esto debería limitar las preocupaciones sobre la sostenibilidad de la deuda”, matiza Messi.

Este experto también advierte de que los análisis de estos días están pasando por alto el mejor desempeño económico y las perspectivas fiscales en mejora de estos países. “De hecho, mantenemos nuestra preferencia por la deuda soberana de la periferia de la eurozona sobre la deuda central alemana, pero no vemos razón para que los diferenciales de los bonos gubernamentales franceses se reduzcan significativamente”, añade.

Artaz considera que una posible crisis de deuda en Francia es uno de los principales riesgos de la eurozona de cara a los próximos trimestres: “Aunque el bono francés a 10 años ha superado recientemente a su homólogo griego, Francia sigue endeudándose a tipos moderados. Sin embargo, ahora existe el riesgo real de que una mala gestión presupuestaria continuada, unida a la inestabilidad política, acaben creando un clima de desconfianza tal que los tipos de interés se disparen en los mercados y Francia sufra una especie de crisis de deuda. Este es, sin duda, el principal riesgo para la zona del euro en los próximos trimestres”.

Si miramos el impacto de la situación de Francia en la renta variable, Axel Botte, responsable de Estrategia de Mercado de Ostrum AM (Natixis IM), recuerda que el CAC 40 va camino de tener su peor año desde 2010 en comparación con las bolsas europeas. Además, el índice CAC 40 ha obtenido peores resultados que el índice alemán DAX 30 desde la primavera pasada, a pesar de que Alemania aún no ha salido de la recesión debido a un entorno económico difícil, y a importantes problemas estructurales, en particular su fuerte dependencia de la energía rusa en el pasado y su crónica falta de inversión. En opinión de Botte, los valores bancarios, en particular, han lastrado el índice francés.

Sin olvidar a Alemania

Aunque el foco de atención esta semana está en Francia, no hay que olvidar que estuvieron en Alemania hace un mes. El pasado 6 de noviembre, se rompió la coalición tripartita formada por socialistas (SPD), verdes y liberales (FDP). “Uno de los principales detonantes para que el Canciller Scholz destituyera a su Ministro de Finanzas liberal fue el desacuerdo sobre cómo fijar el presupuesto suplementario de 2024. Los liberales querían financiarlo mediante ahorros, mientras que el Canciller quería declarar circunstancias excepcionales para anular temporalmente el freno de la deuda. El camino hacia unas elecciones anticipadas está ahora despejado: el 16 de diciembre, el Canciller se someterá a un voto de confianza en el Parlamento que está dispuesto a perder, y entonces el Presidente convocará formalmente elecciones el 23 de febrero”, explica Martin Wolburg, economista senior en Generali AM (parte de Generali Investments).

Para el economista, la ruptura del Gobierno se produce en un momento delicado del año, cuando hay que aprobar un presupuesto suplementario para 2024 y otro para 2025. Según el Gobierno, se necesitan 11.800 millones de euros para 2024. Sin embargo, aunque no se aprobaran no sería necesario congelar el presupuesto.

En su opinión, más problemático es el presupuesto de 2025: “En la situación actual no habrá acuerdo parlamentario sobre el presupuesto del próximo año. En este caso, habría un presupuesto provisional basado en los gastos de 2024 (cada mes el Gobierno puede gastar una doceava parte del presupuesto del año anterior) y el próximo Gobierno tendría que aprobarlo. Esto podría alargarse hasta el verano o incluso más, dependiendo de la rapidez del nuevo gobierno para encontrar un consenso”.

Con la vista puesta en el futuro, Artaz destaca que cualquiera que sea el color de la próxima coalición, parece seguro que Alemania, que dispone de un amplio margen de maniobra con un ratio deuda/PIB de tan solo el 59% y sin déficit primario, modificará por fin su ortodoxia presupuestaria. “Cabe plantear tres vías creíbles. En primer lugar, suavizar las condiciones y activar con mayor frecuencia la cláusula de salvaguardia que permite al Bundestag suspender el freno al endeudamiento «en caso de catástrofe natural u otra emergencia excepcional ajena al control del Estado». En segundo lugar, prorrogar el fondo especial de 100.000 millones de euros creado en 2022 para apoyar el presupuesto de defensa, o crear uno nuevo. Por último, revisar el límite de déficit presupuestario incluido en el mecanismo de freno al endeudamiento. Fijado actualmente en el 0,35 % del PIB, podría aumentar hasta el 0,5 % o incluso el 0,75 %”, añade.

En lo que respecta a la percepción del riesgo por parte de los inversores, Artaz concluye que todo esto podría traer un soplo de aire fresco, ya que la primera economía de la zona del euro por fin hace balance de un modelo económico en declive desde hace casi una década y se muestra capaz de aportar un poco de flexibilidad a su ordoliberalismo, a veces radical. “Eso también podría dar un impulso a ciertos sectores cíclicos que han sido dados de lado por los mercados, como la industria automovilística y la química”, añade.

Pese a este contexto político, desde DWS consideran que el DAX tiene un gran potencial de cara a 2025. De hecho, ayer el índice superó la marca de los 20.000 puntos, alcanzando un máximo histórico, sellando así una tendencia al alza que mantiene desde octubre.

Según señala Sabrina Reeh, Senior Portfolio Manager de DWS, en noviembre, las empresas de los sectores industrial, tecnológico y de telecomunicaciones fueron las principales impulsoras del índice. “Los valores del sector automotriz y de salud mostraron un desarrollo más débil en este contexto. Por otro lado, las elecciones anticipadas en Alemania ofrecieron un poco más de confianza al mercado, ya que las expectativas de reformas estructurales y mayores gastos fueron vistas como una oportunidad”, destaca.