Pixabay CC0 Public DomainDe izquierda a derecha: Rafael Valera, CEO y gestor de renta fija; Julián Pascual, presidente y gestor de renta variable; y Antonio Aspas, socio y consejero de Buy & Hold.

La gestora independiente española de fondos de inversión Buy & Hold SGIIC ha anunciado el lanzamiento de B&H Debt LU, su fondo más conservador de renta fija. Este vehículo invierte el 100% de su cartera en emisiones de bonos con grado de inversión y de corto plazo, con el objetivo de aportar rentabilidad real al inversor, con rendimientos superiores a los de las letras del Tesoro Público español a 12 meses.

Con este lanzamiento, la entidad dispone ya de toda su gama de fondos de inversión en formato luxemburgués, según explica la firma. De hecho, el nuevo B&H Debt LU toma la estrategia y cartera del fondo español B&H Deuda FI, que fue lanzado por la gestora en febrero de 2020 y que seguirá formando parte de la oferta de la firma, manteniendo todas sus condiciones y características.

B&H Debt LU nace así como la estrategia de Buy & Hold de menor volatilidad y mayor enfoque hacia la preservación de capital con rentabilidades reales positivas para el partícipe. Con una gestión activa y sesgo hacia la renta fija corporativa, el fondo cuenta únicamente con una comisión de gestión del 0,4%; sin comisiones de suscripción ni reembolso, con un mínimo de inversión de tan solo una participación.

“Con el lanzamiento de B&H Debt LU ponemos a disposición de un mayor número de inversores institucionales y de plataformas de inversión nuestra estrategia 0,0, como me gusta llamarla porque tiene cero bonos high yield, cero pagarés, cero deuda subordinada, cero activos ilíquidos y cero bonos divisa”, según explica Rafael Valera, gestor del fondo y consejero delegado de Buy & Hold.

“La cartera de B&H Debt LU cuenta con una rentabilidad histórica acumulada del 15%, un rendimiento que bate con holgura a la media de sus comparables y supera a líderes del mercado monetario, fondos de renta fija en general y sitúa al fondo a una amplísima distancia de su benchmark de referencia, el Iboxx Euro Overall Total Return, que pierde un 8,39% en este periodo. A lo largo del año pasado, la cartera del nuevo fondo consiguió una rentabilidad del 7,0% (que fue el rendimiento que se apuntaron por su inversión los partícipes de B&H Deuda FI), mientras que en este 2024 acumula una revalorización del 5,6% hasta el cierre del pasado noviembre, cuando sumó 20 meses consecutivos al alza. Con todo, su rentabilidad neta anualizada alcanza el 3,0%”, según han detallado desde la entidad.

La decisión de crear este nuevo fondo, que ya cuenta con las preceptivas autorizaciones de la Comisión Nacional del Mercado de Valores de España (CNMV) y de la Comisión de Supervisión del Sector Financiero de Luxemburgo (CSSF), “nace del constante interés de Buy & Hold por ofrecer a nuestros clientes las mejores soluciones de inversión conforme a sus expectativas y necesidades”, ha señalado Valera.

“Asimismo, es también una respuesta al creciente y sostenido interés que hemos percibido entre inversores institucionales por un producto conservador de inversión en renta fija al estilo de nuestro B&H Deuda FI, pero con estructura luxemburguesa”, ha añadido el experto.

Desde la compañía han subrayado que, con este lanzamiento, la gama de productos que compone la concentrada oferta de Buy & Hold consigue cubrir todas las necesidades y perfiles de inversión: desde rentabilidades y volatilidades muy conservadoras hasta moderadas y altas con el atractivo añadido del diferimiento fiscal aplicable a los fondos de inversión traspasables.

Actualmente, B&H Debt LU cuenta con una cartera ampliamente diversificada compuesta por cerca de 50 emisiones que resultan en una duración neta de 2,3 años y una rentabilidad promedio del 3,6%. Con un rating medio de ‘A-’, entre sus principales posiciones se encuentran, entre otras, bonos de UBS, Cajamar, NY Life, Air France-KLM y Volkswagen.

«Rayos de luz en medio de anomalías», con esta frase, Amundi resume su visión para el próximo 2025. Según la gestora, las evoluciones políticas y geopolíticas están creando un mundo cada vez más fragmentado, pero en el reordenamiento global surgen nuevas oportunidades de inversión. La gestora prevé un crecimiento global más modesto, en el 3,0% en 2025 y 2026, y considera que el diferencial de crecimiento entre los mercados emergentes y los desarrollados también debería estabilizarse, con un crecimiento del 3,9% para los mercados emergentes y del 1,6% para los desarrollados en los próximos dos años.

En su escenario base está una economía estadounidense que se desacelere ligeramente hacia un aterrizaje suave; que la recuperación de Europa hacia el crecimiento potencial sea modesta y progresiva, y que Asia siga siendo un importante motor del crecimiento, a pesar de la ralentización de China. Según explican, la confirmación del proceso de desinflación debería respaldar unas políticas monetarias más acomodaticias, por lo que espera que los bancos centrales de EE.UU. y Europa deberían seguir bajando los tipos. Para finales de 2025, prevé que los tipos de interés terminales alcancen el 3,5% en EE.UU., el 2,25% en la Eurozona y el 3,5% en el Reino Unido. En cambio, espera que el Banco de Japón aplique dos subidas más y que los bancos centrales de los mercados emergentes se proponen aplicar políticas más independientes, relajando gradualmente la política monetaria

“Aprovechar las oportunidades en activos de riesgo, equilibrando al mismo tiempo los riesgos de inflación, será clave en 2025. Los inversores deberían ampliar su exposición a la renta variable más allá de los valores estadounidenses de gran capitalización, buscar rentas en activos líquidos e ilíquidos y aplicar coberturas en un mundo más fragmentado”, señala Vincent Mortier, Director de Inversiones del Grupo Amundi. En opinión de Monica Defend, directora del Amundi Investment Institute, en un mundo de anomalías, existen rayos de luz. «Identificar las oportunidades creadas por las decisiones políticas y los cambios geopolíticos será tan importante como protegerse de los riesgos que conllevan”, afirma.

Según reconoce de la Morena, “en un entorno caracterizado por anomalías económicas y financieras, la diversificación estratégica y la gestión dinámica de las carteras son más cruciales que nunca. Las oportunidades de inversión surgen tanto en sectores resilientes, como en aquellos que lideran la transformación estructural global, como pueden ser la tecnología (y la inteligencia artificial en concreto), la transición energética y las tendencias demográficas”.

Un fin de ciclo no convencional

Según el outlook de la gestora, Estados Unidos se encamina hacia un escenario de aterrizaje suave. Se espera una ligera desaceleración hacia un crecimiento más lento (+1,9% y + 2,0% en 2025 y 2026) a medida que el mercado laboral se enfríe y el consumo se ralentice. La magnitud y secuencia de la aplicación de las políticas afectarán a las perspectivas de crecimiento e inflación y, potencialmente, a la reacción de la Fed y a las condiciones de financiación. En Amundi creen que el nuevo presidente puede dar prioridad a las políticas arancelarias y de inmigración, seguidas de recortes de impuestos y otras medidas presupuestarias.

Por otra parte, Europa se prepara para una modesta recuperación hacia el crecimiento potencial,que se basa en una menor inflación y en la relajación monetaria para apoyar las inversiones y canalizar el ahorro hacia la demanda. Las mayores economías de la Eurozona mostrarán resultados heterogéneos, y las políticas presupuestarias deberían ser un factor distintivo significativo. A más largo plazo, Europa debe abordar el restablecimiento de la productividad. La Administración Trump podría presionar a Europa en este sentido, así como para que refuerce la cooperación en materia de defensa.

Entre los mercados emergentes, Asia seguirá siendo uno de los principales motores del crecimiento mundial en 2025. Las perspectivas inflacionistas relativamente benignas impulsan unas políticas más favorables en la región. Asia emergente ya se está orientado hacia objetivos más estratégicos, registra un crecimiento robusto y ha reforzado los lazos y la resistencia regionales. La India será un motor clave del crecimiento y China probablemente fomente la estabilización económica y la transformación estructural.

Los principales riesgos a la baja para el escenario central de la entidad se derivarían de una eventual reaceleración de la inflación debido a la escalada de las tensiones comerciales. Los riesgos al alza están relacionados con un menor riesgo geopolítico a medida que se alivien los principales conflictos y una aceleración de las reformas estructurales se traduzca en un mayor potencial de crecimiento. Según su visión, este fin de ciclo no convencional presenta una mezcla de anomalías económicas y financieras. Por un lado, se observan economías resilientes, amplia liquidez macroeconómica, relajación de las condiciones financieras y desinflación, junto con una elevada incertidumbre política. Por otro lado, tenemos una alta concentración, valoraciones caras y baja volatilidad en el mercado de renta variable en contraste con una alta volatilidad en la renta fija.

Ideas de inversión

En este entorno, la postura de Amundi para 2025 es ligeramente favorable al riesgo, equilibrada con activos resilientes a la inflación. La diversificación en múltiples frentes es esencial,ya que los posibles cambios de política pueden transformar fácilmente el marco de referencia. Las anomalías actuales exigen una reevaluación frecuente y ajustes dinámicos, con especial atención a los activos de riesgo en el primer semestre. Para identificar las mejores oportunidades habrá que explorar los sectores que se benefician de temas transformadores a largo plazo. Entre ellos figuran las tendencias demográficas, los cambios geopolíticos e industriales, así como los efectos del cambio climático, la innovación tecnológica y el coste de la transición energética.

A pesar de la volatilidad esperada, la baja probabilidad de recesión, combinada con la mayor moderación de los bancos centrales, favorece a los mercados de crédito en general, dados los rendimientos más elevados que en el pasado y los sólidos fundamentales crediticios. Si esto es así, la renta fija ganará tracción. Los bonos del Estado, el crédito Investiment Grade y el High Yield a corto plazo, los préstamos apalancados, los bonos de mercados emergentes y la deuda privada presentan atractivas oportunidades de ingresos. Los gobiernos europeos también son fuentes de diversificación a medida que se ralentiza la inflación.

En cuanto a la renta variable existe la posibilidad de que el rally se amplíe más allá de las megacaps estadounidenses y de valoraciones ya ajustadas, dadas las perspectivas de beneficios y liquidez. En Amundi son partidarios de un enfoque global diversificado y buscamos bolsas de valor en los índices estadounidenses equiponderados, en Japón y en Europa. En cuanto a los sectores, prefieren el financiero, utilities, servicios de comunicación y consumo discrecional. La inversión value y las compañías de mediana capitalización son buenas coberturas frente a posibles caídas de los valores growth y de gran capitalización.

Por otra parte, a pesar del posible nuevo rumbo de EE.UU., los bonos de los mercados emergentes deberían beneficiarse de un contexto macroeconómico favorable y de la tendencia a la baja de los tipos de interés. En divisas fuertes (HC), aseguran que prefieren el high yield al investment grade. En divisas locales se centran en aquella que ofrezca rendimientos reales atractivos. En Asia emergente, India e Indonesia ofrecen las mejores opciones a largo plazo y están más aisladas de potenciales subidas arancelarias.

Por último, los retos justifican una diversificación más matizada en múltiples frentes, buscando la diversificación en términos de volatilidad (hedge funds y estrategias de retorno absoluto), liquidez (mercados privados) y macro/geopolítica (oro, bonos ligados a la inflación). Las infraestructuras y la deuda privada combinan una sólida perspectiva de crecimiento, protección frente a la inflación y ventajas desde el punto de vista de la diversificación. En renta variable, los títulos que reparten dividendos tienden a ser más resistentes a la inflación.

Allfunds presenta Allfunds Navigator, su nueva funcionalidad para la distribución de fondos basándose en datos en tiempo real, inteligencia artificial (IA) y aprendizaje automático para ayudar a los usuarios a identificar nuevas oportunidades, puntos clave de entrada al mercado y áreas donde el capital no invertido (dry powder) está listo para moverse.

Según explica la plataforma B2B WealthTech para la industria de fondo, basándose en un conjunto de datos de más de 4,5 billones de euros en activos del mercado de fondos, “esta herramienta cierra la brecha entre los datos en bruto y la acción estratégica clara, ayudando a los usuarios a adelantarse a las tendencias del mercado y maximizar su impacto”.

Está diseñada para los equipos de ventas de las gestoras, ya que simplifica la prospección al identificar distribuidores y mercados con alto potencial, descubriendo oportunidades de mercado no explotadas y ahorrando tiempo y esfuerzo; así como para los analistas, ofreciéndoles profundos y personalizables para refinar estrategias y descubrir oportunidades ocultas.

La firma explica que lo excepcional de su herramienta es que usa la IA integrada para obtener insights estratégicos. “Utiliza inteligencia artificial real y avanzada para descubrir oportunidades ocultas y ofrecer análisis precisos basados en datos. Entre sus aplicaciones, los usuarios pueden aprovechar los análisis sobre capital no invertido y activos en mercados monetarios para ejecutar enfoques prospectivos específicos e informados”, apuntan.

Además, apoya la toma de decisiones eliminando las conjeturas al proporcionar inteligencia accionable que optimiza esfuerzos y fomenta el crecimiento en un mercado competitivo y dinámico, y está diseñada tanto para analistas que necesitan análisis profundos como para equipos de ventas que buscan leads claros y accionables, su interfaz ofrece una navegación intuitiva y flexibilidad sin precedentes.

Allfunds también ha desarrollado un asistente integrado que simplifica la navegación, llamado ANA. “Analistas, equipos de ventas y ejecutivos destacan que ANA realiza en segundos tareas que tradicionalmente llevaban horas de extracción, manipulación y análisis de datos, entregando resultados igual de precisos”, señalan.

A raíz de este lanzamiento, Andreas Pfunder, director de análisis de datos de Allfunds, ha señalado: “Allfunds es más que una plataforma: somos un socio para el crecimiento. Nuestra herramienta Allfunds Navigator ejemplifica este compromiso, ofreciendo a nuestros clientes una solución que evoluciona con sus necesidades y simplifica sus desafíos, ayudándolos a prosperar en un mercado cada vez más complejo y competitivo”.

Por su parte, Juan de Palacios, director de estrategia y producto de Allfunds, ha añadido: “Siempre hemos creído que los insights accionables son la columna vertebral de las estrategias exitosas. Con Allfunds Navigator, no solo ofrecemos otra herramienta, sino que brindamos el poder de la inteligencia en tiempo real y la IA, permitiendo a nuestros clientes ver lo que otros no ven y actuar más rápido que nunca”.

La próxima legislatura de Donald Trump tendrá repercusiones globales y Asia no será la excepción. Está claro que una victoria de Kamala Harris probablemente habría significado continuidad en las políticas de Joe Biden, sin embargo, el triunfo republicano supondrá cambios importantes en los ámbitos político, económico, financiero y regulatorio. “Se avecinan cambios profundos y rápidos para Asia. En comercio transfronterizo, monedas, apetito por el riesgo y geopolítica, la influencia de la nueva administración en Washington será de gran alcance. En nuestra opinión, los efectos serán desafiantes y probablemente se materialicen más temprano que tarde, posiblemente durante la primera mitad de 2025”, afirma John Woods, CIO Asia de Lombard Odier.

Desde la entidad apuntan que la relación entre EE.UU. y China es fundamental para el compromiso más amplio de América con Asia, con el comercio desempeñando un papel clave y bipartidista. Desde la perspectiva estadounidense, esta relación es ambivalente. Según Woods, por un lado, China es uno de los socios comerciales más importantes de Estados Unidos, y por otro, genera preocupaciones sobre desequilibrios comerciales, manipulación de divisas y distorsión del mercado.

“El objetivo de un renacimiento del sector manufacturero en EE.UU. impulsa las promesas de la administración Trump de recuperar empleos y hacer a ‘América grande otra vez’. Este fue un aspecto clave de su campaña, respaldado por propuestas de aranceles y cuotas. Con posibles tarifas del 60 % sobre bienes chinos y del 10 % sobre el resto de la región, los riesgos son significativos. No obstante, ya hemos visto este escenario antes. En 2018, el presidente Trump apuntó a aproximadamente 360.000 millones de dólares en importaciones chinas para abordar preocupaciones sobre propiedad intelectual y reducir el déficit comercial. Aunque el impacto directo de los aranceles fue limitado, los efectos indirectos redujeron significativamente la confianza e inversión corporativa global”, subraya el experto de Lombard Odier.

Desde una perspectiva regional, los efectos secundarios de la política fiscal y monetaria de EE.UU. bajo la nueva administración podrían ser más extendidos que los aranceles. “Un enfoque en el control fronterizo, recortes de impuestos y tarifas podría aumentar las presiones inflacionarias en la economía estadounidense, llevando a tasas de interés y rendimientos de bonos más altos», añade Woods. De hecho, tras la elección, Lombard Odier aumentó su pronóstico para la tasa terminal de la Fed al 4%. Según el experto, a medida que las tasas más altas de EE.UU. se trasladen a Asia, las economías locales –ya afectadas por una menor exportación– enfrentarán un panorama de crecimiento más débil.

Además, considera que el dólar desempeñará un papel crucial en esta transmisión. «Un dólar fuerte encarece las importaciones denominadas en esta moneda, elevando la inflación y tensando a los consumidores y empresas en países dependientes de importaciones. Las naciones con una deuda significativa en dólares enfrentarán mayores costos de reembolso, afectando los presupuestos nacionales y las inversiones en crecimiento”, afirma Woods.

En este contexto macroeconómico desafiante, desde Lombard Odier creen que la pregunta sobre la oportunidad de mercado cambiará de «comprar Asia» a «¿por qué Asia?». Considera que si bien puede haber oportunidades atractivas en acciones asiáticas, los mercados estadounidenses continúan atrayendo flujos de inversión, reflejando una economía dinámica y robustos resultados corporativos, incluidas las grandes empresas tecnológicas.

“Nuestra reciente decisión de aumentar la exposición de cartera a acciones de EE.UU. refleja este excepcionalismo económico estadounidense, que anticipamos persistirá a medida que los efectos macroeconómicos de las políticas de Trump se hagan sentir. Notamos que las perspectivas consensuadas sobre el crecimiento de ganancias en EE.UU. están a la par con las de los mercados de acciones asiáticas. Los inversionistas enfrentan una elección entre riesgo y oportunidad en Asia versus EE.UU., y, históricamente, han favorecido lo último. Aunque el dólar fuerte probablemente impulse las ganancias de las empresas asiáticas sensibles a la demanda de EE.UU., también podría aumentar la carga de servicio de la deuda para emisores cuasi soberanos y bancos cruciales para la región”, explica Woods.

En este sentido, el experto matiza que las empresas con deuda en dólares probablemente enfrenten costos de reembolso más altos, lo que tensionará sus actividades de financiamiento e inversión. En su opinión, en el primer mandato de Trump, los diferenciales de crédito denominados en dólares se ampliaron constantemente a medida que imponía aranceles, aunque se mantuvieron estables inmediatamente después de su elección en 2016.

“Creemos que las economías asiáticas mantendrán un crecimiento razonable en 2025, ya que el impacto económico de los aranceles es relativamente moderado en comparación con episodios recientes de estrés, como la crisis bancaria o la pandemia global. El giro de China hacia estímulos ofrece esperanzas de que el país pueda resistir el impacto de nuevos aranceles estadounidenses, lo que podría anclar el desempeño del mercado financiero de la región. Sin embargo, es difícil imaginar una creciente demanda global por activos de riesgo asiáticos antes de que el enfoque probablemente transaccional del presidente electo hacia los aranceles genere desarrollos más alentadores que sus promesas de campaña”, afirma Woods.

Por último, señala que el impacto más profundo de la administración Trump en Asia podría ser su efecto desglobalizador en las relaciones internacionales. Según su reflexión, EE.UU. se ha centrado cada vez más en intereses domésticos y esta tendencia probablemente continuará, pudiendo dejar espacio para que una China más asertiva llene el vacío.

“El deseo mutuo de EE.UU. y China de desvincularse de su relación económica ha evolucionado de una disputa comercial a un cambio más permanente. Asia orbita en gran medida alrededor de la economía de China y la influencia política de EE.UU., creando tensiones que históricamente se han manejado con pragmatismo y flexibilidad. Sin embargo, este equilibrio se está desgastando. A medida que cambian las dinámicas geoeconómicas de Asia, las estrategias de inversión locales deben adaptarse a las crecientes tensiones y puntos de conflicto. La incertidumbre económica derivada de posibles fallas en acuerdos comerciales y sanciones agrava la situación”, argumenta Woods.

Entre las últimas conclusiones que lanza el experto de Lombard Odier, si bien muchas naciones asiáticas han mantenido una postura no alineada entre EE.UU. y China, el atractivo económico de China, especialmente a través de desarrollos de infraestructura multirregionales como la iniciativa ‘Belt and Road’, hace que la neutralidad sea cada vez más desafiante. «Esto podría conducir a una realineación de posiciones, resultando en nuevas esferas de influencia», concluye John Woods.

El sentimiento de los agricultores volvió a subir en noviembre, con el Barómetro de la Economía Agrícola de la Universidad Purdue/Grupo CME subiendo 30 puntos hasta una lectura de 145, lo que marcó el nivel más alto de optimismo de los agricultores desde mayo de 2021.

Según el comunicado, este optimismo está impulsado por ganancias considerables en los índices de Condiciones Actuales y Expectativas Futuras.

Además, el Índice de Expectativas Futuras experimentó el mayor salto, aumentando 37 puntos hasta 161, mientras que el Índice de Condiciones Actuales aumentó 18 puntos hasta 113.

“El aumento del sentimiento en noviembre refleja el creciente optimismo sobre un entorno normativo y fiscal más favorable para la agricultura tras las elecciones estadounidenses. La encuesta de este mes se realizó del 11 al 15 de noviembre”, explica el texto.

En la encuesta de noviembre, los agricultores informaron de una perspectiva notablemente más positiva para sus operaciones y la economía agrícola en general. El porcentaje de productores que espera que los resultados financieros de su explotación mejoren durante el próximo año ascendió al 33%, frente al 19% de octubre.

El optimismo sobre el sector agrícola estadounidense también aumentó, con un 34% de agricultores que prevén buenos tiempos económicamente en los próximos 12 meses, más del doble del 15% de octubre.

De cara a cinco años, más de la mitad de los encuestados en noviembre (52%) pronosticaron una prosperidad generalizada para la agricultura estadounidense, lo que supone un notable aumento respecto al 34% del mes anterior. Esta creciente confianza también se reflejó en los planes de inversión de los agricultores, ya que el 22% declaró que es un buen momento para grandes inversiones de capital, frente al 15% de octubre.

Para obtener información sobre cómo el sentimiento de los agricultores podría alinearse con los posibles cambios políticos tras un cambio en las administraciones presidenciales, las encuestas del barómetro incluyeron varias preguntas relacionadas con la política antes y después de las elecciones de 2020 y 2024.

Optimismo post elecciones

Tras las elecciones de 2024, las opiniones de los agricultores sobre la normativa medioambiental experimentaron un brusco cambio: en octubre, el 41% de los encuestados preveía un entorno normativo más restrictivo en los próximos cinco años, mientras que sólo el 10% esperaba una normativa menos restrictiva.

Sin embargo, en la encuesta de noviembre se produjo un cambio radical: sólo el 9% de los agricultores encuestados esperaba una normativa más estricta, mientras que el 55% preveía un panorama normativo más favorable y menos restrictivo.

Hubo un cambio modesto de octubre a noviembre de 2024 cuando se preguntó sobre las expectativas fiscales, pero un contraste notable con las respuestas después de las elecciones de 2020. En noviembre de 2024, el 55% de los encuestados esperaba que los tipos del impuesto sobre la renta se mantuvieran sin cambios, en comparación con solo el 25% en 2020.

Del mismo modo, el 57% de los encuestados en la encuesta de noviembre anticipó que las tasas del impuesto al patrimonio se mantendrían sin cambios en los próximos cinco años, un gran aumento desde el 28% en noviembre de 2020.

Sin embargo, el 42% de los encuestados en noviembre indicaron que creen que es «probable» o «muy probable» que la agricultura estadounidense pueda enfrentarse a una «guerra comercial», lo que podría provocar un descenso significativo de las exportaciones agrícolas.

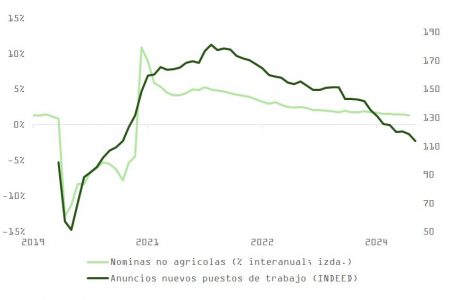

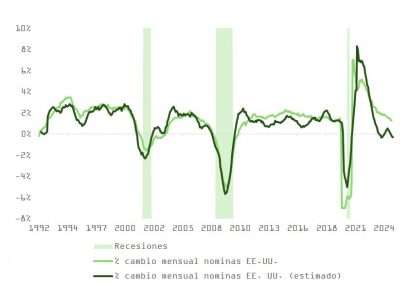

En los últimos 15 días, el mercado ha vuelto a incrementar la probabilidad de un nuevo recorte del 0,25 % en la reunión de la Fed del 19 de diciembre. Mientras que a finales de noviembre la indecisión marcaba la pauta (51 %), esta semana los inversores parecen tener las cosas mucho más claras (~70% – 80 %). Lo cierto es que los datos macroeconómicos más recientes incluyen de todo, pero lo que escasea, precisamente, es la claridad en su interpretación.

La encuesta ISM de manufacturas mostró una mejora (subiendo de 46,5 a 48,4), pero se mantiene en terreno de contracción, y solo un 17 % de las industrias participantes reconocieron estar experimentando crecimiento en sus ventas (frente al 28 % del mes anterior).

Aunque los nuevos pedidos sí se situaron por encima de 50, si ajustamos este subíndice al cambio en inventarios, las perspectivas se oscurecen debido al efecto anticipatorio de esta relación (ver gráfica). Sin embargo, esta es una idea que está ganando rápidamente adeptos. Otra lectura bien distinta sería la ofrecida por el motivo detrás de ese fuerte incremento en existencias, que puede estar asociado a la iniciativa de los equipos gestores de acumular rápidamente inventarios como medida de precaución ante la campaña de incremento en aranceles prometida por Trump. Si esto es lo que realmente está sucediendo, el PIB global podría sorprender positivamente en el primer trimestre de 2025, pero si la demanda no acompaña, será una situación de «pan para hoy y hambre para mañana».

En la misma línea, el informe JOLTs tampoco ofrece pistas claras respecto al futuro de la macroeconomía de Estados Unidos. Las vacantes de empleo aumentaron en comparación con octubre (de 7,44 millones a 7,74 millones, aunque la cifra del mes pasado fue revisada a la baja). No obstante, las contrataciones disminuyeron, especialmente en los sectores más sensibles a los costes de financiación, algo que también se reflejó en la actualización del ISM Servicios (52,1 frente a 56 en octubre), que mostraba una reducción notable en el porcentaje de industrias que reportaban incrementos en planes de ampliar plantilla.

El índice ADP de empleo privado sorprendió negativamente, con solo +146.000 empleos frente a los 233.000 de octubre (posteriormente revisados a +184.000). Por otro lado, el Libro Beige de la Fed presenta en noviembre un panorama de un mercado laboral que sigue enfriándose en el contexto de una economía que mantiene su solidez y que sigue exprimiendo el potencial de la cadena de valor del desarrollo de la inteligencia artificial generativa: “La demanda de generación de electricidad continuó creciendo a un ritmo fuerte. Este aumento de demanda fue impulsado por la rápida expansión en los centros de datos, que será satisfecha con inversiones en capacidad de generación renovable en los próximos años”.

Y no olvidemos que el populismo de Trump, y la novedosa creación de su departamento DOGE, puede resultar en una disminución importante en oferta de trabajo. La inteligencia artificial permite automatizar muchas tareas administrativas. En los últimos 12 meses la media de empleo gubernamental ha sido de +43.000 al mes, un 23% del total de nuevas nóminas registradas de media desde diciembre de 2023.

En la otra cara de la moneda, y pese al riesgo de una recuperación en la demanda de empleo (o de una disminución en la oferta, directa o indirectamente forzada por el programa de deportaciones de Trump), es posible que la Fed evite sorprender negativamente al mercado y opte por la opción conservadora de bajar otro cuarto de punto. Los indicadores de actividad laboral en tiempo real (como los nuevos puestos ofertados en Indeed) y nuestro indicador adelantado de nóminas parecen respaldar esta decisión. El consenso entre economistas (+215.000) y gestores (+199.000) apunta a una normalización de la serie tras la anomalía de octubre (+12.000, influenciada por los efectos de los huracanes), lo que dificulta extraer conclusiones claras de esta cifra.

Mientras tanto, en Europa persiste un viento en contra que justifica, por el momento, el creciente diferencial en comportamiento y valoración entre sus mercados bursátiles.

Tras el éxito de la moción de censura en Francia, que obliga a Macron a emprender de nuevo la búsqueda de un primer ministro capaz de superar un Parlamento muy dividido para aprobar los presupuestos del próximo año, los índices Caixin de manufacturas y servicios en China tampoco aportan razones para el optimismo. Aunque se mantienen en terreno de expansión, estas encuestas de actividad dejan claro que las presiones deflacionistas prevalecen a pesar de los esfuerzos de las autoridades chinas por reactivar la confianza, el consumo y la inversión.

Los problemas políticos en Alemania y Francia, la falta de tracción en el comercio internacional (que podría agravarse con las políticas de Trump) y otros factores de carácter cíclico, como el impacto del aumento en los costes de energía o las políticas fiscales austeras y su efecto sobre la inversión y la productividad empresarial, han pesado sobre el desempeño relativo de las acciones europeas. Sin embargo, estos obstáculos podrían empezar a disiparse en el medio plazo.

La posibilidad de que la agenda comercial de Estados Unidos sea más moderada y menos gravosa de lo que inicialmente se anticipa para las economías más abiertas, como sugieren los nombramientos de Trump, junto con avances en las negociaciones para resolver los conflictos bélicos (Israel, Ucrania), que ya está promoviendo el nuevo presidente, son señales positivas.

Considerando además las valoraciones relativamente atractivas y un posicionamiento de infraponderación a nivel global, estos factores podrían justificar, más adelante, una apuesta táctica por los activos de riesgo europeos. De momento, es Estados Unidos el que tiene casi todo a su favor.

Prosegur Crypto, el servicio institucional de custodia de activos digitales de Prosegur Cash, anunció la inauguración del primer búnker de custodia en frío de cripto de Argentina y el segundo de América Latina, anunció la empresa de seguridad en un comunicado.

Se trata de una bóveda de almacenamiento en frío de criptoactivos que ofrece un alto nivel seguridad, utilizando tecnología de punta para mantener bajo custodia activos digitales institucionales, desconectados de internet. Es el segundo en su tipo de América Latina, tras la apertura en Brasil.

Las pérdidas por hackeos o robos online pueden ascender, en muchas ocasiones, a montos millonarios, por lo que es necesario custodiar estos activos de forma profesional. Prosegur Crypto construyó una bóveda de custodia en frío de activos digitales en Buenos Aires, similar a las que ya estrenó en Madrid, España, en 2021, y en San Pablo, Brasil, en 2023. De este modo, es la primera empresa de seguridad global que se adentra en el mercado de criptoactivos y que ofrece un modelo y servicio integrales. La compañía obtuvo ya su habilitación de la Comisión Nacional de Valores (CNV) para operar en el mercado argentino.

La bóveda para criptoactivos, también denominada búnker por su alto nivel de seguridad, se basa en tecnologías patentadas de almacenamiento en frío, una solución que garantiza niveles de seguridad, fiabilidad y disponibilidad de los activos digitales de alto valor. Estos se almacenan íntegramente en carteras frías, manteniendo las claves privadas de los clientes offline y sin conexión a internet, en tanto que el búnker cuenta con más de cien medidas de protección distribuidas en seis capas de seguridad para asegurar la cadena de custodia de los activos digitales. Así, los bienes de los clientes no se utilizan ni mueven para ningún otro propósito que no sea la custodia. Además, posee mecanismos tecnológicos para disponibilizar rápidamente los criptoactivos para los clientes de forma automática y segura.

“Este nuevo crypto bunker marca un hito significativo para nuestra compañía, ya que amplía nuestra oferta de custodia de activos digitales a Latinoamérica, manteniendo la misma excelencia y experiencia de nuestro servicio tradicional de custodia. Nuestra prioridad es garantizar la seguridad de los activos, asegurando que en ningún momento se empleen para fines distintos a su custodia”, dijo al respecto José Ángel Fernández, Executive Chairman de Prosegur Crypto y director corporativo de Innovación de Prosegur Cash.

Con estas nuevas instalaciones de custodia de criptoactivos, Prosegur Crypto promueve y facilita la digitalización de los activos financieros en el país mediante la creación de una oferta de compraventa y custodia institucional integrada que incluye regulación, tecnología, operaciones y cumplimiento. De hecho, la operación de la empresa está preparada para la tokenización de instrumentos de mercados de capital y activos reales, como el oro, bienes raíces o la industria agrícola. Asimismo, sirve para mantener posiciones de activos digitales en ámbitos gubernamentales, al tiempo que posee una plataforma de incautación de activos para las fuerzas de seguridad.

Además, apunta a ofrecer a entidades financieras, organismos gubernamentales, fondos y gestoras de inversión, family offices o exchanges el proceso de administración de sus activos digitales, incluido el envío de transacciones a blockchain, sin conexión directa a Internet, maximizando así la protección ante cualquier tipo de ciberataque.

Balanz anunció el lanzamiento en EE.UU. de Balanz Capital, su broker dealer para el país norteamericano.

Su nuevo broker-dealer, Balanz Capital USA, «mejorará la capacidad del Grupo para ofrecer la mejor experiencia de usuario posible a sus clientes, entre los que se incluyen particulares e instituciones”, dice el comunicado al que accedió Funds Society.

La nueva dirección de broker dealer en EE.UU. será liderada por Fred Lucier que llega procedente de Axio Financial, donde actuaba como managing partner.

«Balanz Capital USA desempeñará un papel importante en el crecimiento de nuestro negocio global de gestión de patrimonios. Con una infraestructura digital muy robusta, la firma está bien posicionada para satisfacer las necesidades de una amplia base de clientes: la firma tiene una huella global y nuestras capacidades y experiencia ampliadas en los EE.UU. nos permitirán atender mejor tanto a los clientes actuales como a los futuros», declaró Lucier.

El Grupo, que cuenta con más de 1.200 empleados y 1.000.000 de clientes, está ampliando sus capacidades de más de 20 años “colaborando con éxito con sus clientes para ayudarles a gestionar su patrimonio”, agrega la firma.

«A través de sus cinco oficinas en todo el mundo, Balanz ofrece a sus clientes las mejores herramientas y variedad de productos para optimizar sus inversiones y proteger su capital. El resultado son carteras personalizadas que se adaptan a una amplia variedad de cada perfil de inversión» declaró Claudio Porcel, presidente del Grupo Balanz.

Balanz estableció su primera presencia en EE.UU. a finales de 2022, inaugurando la siguiente fase de su estrategia de expansión global. Con sede en Argentina, el Grupo Balanz también opera en Reino Unido, Uruguay, Panamá y Estados Unidos.

Balanz aterrizó en EE.UU. con la apertura de un asesor de inversiones registrado, llamado Balanz Advisors, contratando a Richard Ganter como CEO.

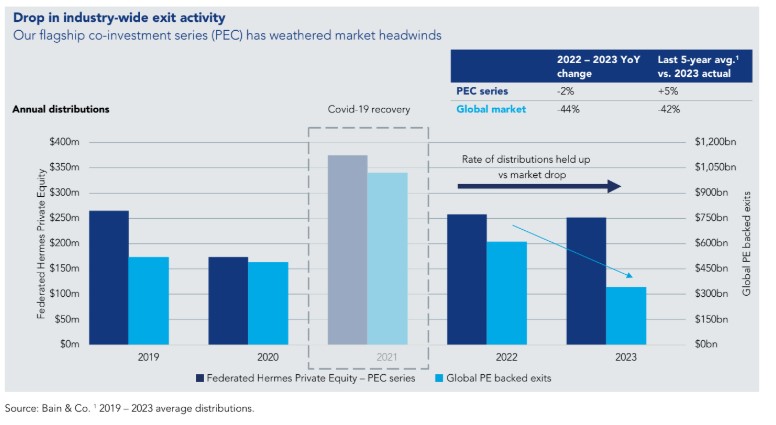

No hay dos salidas iguales en una operación de private equity. Así de tajante es un estudio de Federated Hermes, en el que explica cómo dar liquidez a una inversión en alternativos. «Una coyuntura económica difícil, junto con unos tipos de interés más altos y un mercado de OPVs debilitado, han creado un panorama complejo para la desinversión», asegura la firma en su informe.

Desbloquear de manera efectiva el valor de un fondo y devolver ese valor a los inversores es la fase final del ciclo del capital riesgo. En un mercado en el que las salidas están bloqueadas, en el que los periodos de tenencia de los fondos de private equity se están ampliando y en el que la desconexión entre las valoraciones de compradores y vendedores sigue siendo obstinadamente amplia, el sector del private equity «debe recurrir a una serie de habilidades y estrategias para devolver el efectivo a los inversores».

El valor mundial de las salidas respaldadas por adquisiciones se redujo un 66% en 2023 frente a 2021, lo que deja al sector con unos 3,2 billones de dólares en activos sin salir en las carteras de los GPs. En el primer trimestre de 2024,las salidas de private equity alcanzaron su nivel más bajo en tres años. La inactividad del mercado de salidas está dejando a los inversores sin liquidez para comprometerse con nuevas oportunidades. De esta forma, se estancan las asignaciones de capital riesgo dentro de las carteras de los inversores. «A pesar de las expectativas de mejora de las condiciones macroeconómicas, se prevé que 2024 sea el segundo peor año para las salidas desde 2016», augura el estudio.

En este difícil contexto, creemos que los gestores que se preparen para las salidas y sean capaces de ofrecer soluciones creativas de liquidez estarán entre los más exitosos.

Liderar la búsqueda de liquidez

En Federated Hermes Private Equity, un principio básico de la estrategia de inversión es dar salida a las inversiones en los momentos óptimos del ciclo de vida de los fondos, para lo cual la firma recurre a una serie de estrategias.

Como inversores y coinversores de fondos, en la entidad «no solemos controlar la salida final de una inversión, por ello, el mercado secundario nos ofrece una plataforma para gestionar la liquidez de forma proactiva», asegura el estudio.

La solidez de este enfoque está avalada por el historial: desde 2010, Federated Hermes Private Equity ha distribuido 2.200 millones de dólares a inversores a través de ventas secundarias proactivas. «Esto nos diferencia en un sector en el que los fondos permanecen cada vez más tiempo sin liquidez», aseguran.

Operaciones secundarias: facilitar la liquidez

Las transacciones secundarias implican la venta o refinanciación de activos de capital riesgo existentes. Las ventas pueden realizarse a nivel de fondo (indirectas) o a nivel de activo (directas) y pueden ser iniciadas por el gestor (dirigidas por el GP) o por el inversor (dirigidas por el socio comanditario). Los compradores secundarios suelen ser otros fondos de capital riesgo especializados en activos secundarios.

Los GPs pueden crear un «fondo de continuación» o refinanciar dentro de fondos existentes para generar liquidez. Un fondo de continuación es un nuevo vehículo creado específicamente para adquirir un único activo de la cartera o múltiples activos de un fondo predecesor, creando liquidez para los LPs que deseen «retirar efectivo», mientras que el GP sigue impulsando el valor de los activos para los próximos inversores.

En la actualidad, los mercados secundarios desempeñan un papel cada vez más importante en el sector, con un aumento significativo de los volúmenes, ya que los propietarios de activos utilizan cada vez más el mercado secundario como vía de salida en un contexto de dificultad de los mercados tradicionales. En 2023, el mercado secundario global registró el segundo mayor año de su historia, con 114.000 millones de dólares en operaciones.

A pesar de su creciente importancia, el acceso a la liquidez a través del mercado secundario requiere conocimientos y capacidades de inversión que actualmente no están muy extendidos dentro del capital inversión. En la firma admiten que su objetivo es destacar por la solidez de nuestra oferta de liquidez, «con un equipo interno especializado en valores secundarios».

El momento oportuno para una salida óptima

Federated Hermes, en realidad, se prepara para las desinversiones durante todo el periodo de propiedad, aplicando un enfoque disciplinado. Trimestralmente, el equipo de operaciones secundarias elabora una previsión con el fin de evaluar lo que supondría una venta secundaria para los inversores y el precio probable que que se obtendría de posibles compradores secundarios en función de factores de mercado y a nivel de activos.

En definitiva, se evalúa la rentabilidad que se espera obtener de seguir manteniendo los activos del fondo en diversos escenarios de inversión y de mercado, frente a la liquidez inmediata que podríamos generar de una transacción secundaria, según recoge el estudio. «Nos centramos especialmente en las carteras más maduras con posiciones que están pasando de rendimientos alfa a rendimientos beta. La identificación del momento óptimo para vender, facilitada por el uso de nuestras propias herramientas de supervisión, es esencial para nuestra capacidad de tomar decisiones de liquidez informadas que cumplan los objetivos de nuestros clientes», aseguran.

Conclusión

Desarrollar una estrategia de salida clara y a medida «es tanto una ciencia como un arte», necesaria para desbloquear la liquidez a través del mercado secundario.

Estamos ante un año récord de emisiones en el mercado de capitales argentino. Sumando fideicomisos financieros (FF) y obligaciones negociables (ON), el total de colocaciones (considerando todas las monedas) entre enero y octubre 2024 fue cercano a 10.230 millones de dólares (medido en dólar CCL), el monto más alto desde 2015, señala un informe de PwC.

Octubre fue el mes con la mayor cantidad de emisiones de deuda corporativa desde el año 2015, tanto en volumen como en montos nominales, captando un total de 231.581 millones de pesos argentinos* y 2.284 millones de dólares distribuidos en 16 fideicomisos financieros y 45 obligaciones negociables. Esta información se desprende de laedición número 39 del informe Mercado de Capitales de PwC Argentina.

El informe indica que las emisiones de nbligaciones negociables totalizaron 2,3 billones de pesos argentinos, lo que representa un incremento del 193% medido en términos reales, y en volumen el aumento fue del 96% con respecto a octubre 2023.

Este incremento estuvo dado principalmente por el aumento de las emisiones en dólares, que totalizaron 29 colocaciones por un total de 2.275 millones, las cuales estuvieron fuertemente impulsadas por el ingreso de capitales derivado del blanqueo. Parte de estos fondos fueron al mercado de capitales para poder gozar del beneficio otorgado por la norma para las inversiones en títulos valores.

“El incremento de la demanda por instrumentos Hard Dollar generó una caída de tasas y a la vez un aumento de durations en esta especie, situación que fue aprovechada por las empresas que salieron a captar dichos fondos. Esto ratifica que poder estar preparados para aprovechar estas ventanas de liquidez, siempre es beneficioso” comentó Juan Tripier, director de PwC Argentina de la práctica de Deals.

El informe de PwC Argentina destaca además que el segmento pesos continua activo, particularmente en fideicomisos financieros (FF), impulsado por tasas que hace varios meses ya están en niveles reales positivos y también por la reducción de la brecha cambiaria. En esta línea, se registraron 16 FF por un monto total de 186.727 millones de pesos argentinos, lo que implica un incremento en monto del 307% medido en términos reales, y en volumen, del 129%.

Por último, se destaca la evolución del indicador Crédito Privado Bancario/PBI, el cual sirve como un termómetro para medir no solo el nivel de actividad económica, sino también la penetración del crédito en las empresas. Al cierre de octubre de 2024, según BCRA, éste se ubicaba en el 7,1%, en comparación con 6,1% a diciembre de 2023. Se observa que el nivel de crédito viene aumentando gradualmente y debería continuar esta tendencia, resultando en lo que se espera sea un efecto dinamizador.

Las economías ante todo necesitan crédito para crecer. Como referencia, según cifras del Banco Mundial, en Estados Unidos el Crédito Privado Total / PBI es casi 200%, en Chile 110%, en Brasil 72%. Así, queda mucho margen por crecer en Argentina.

El 4 de diciembre de 2024, un dólar vale 1.012,31 pesos argentinos