La industria de fondos de inversión en México representa el 12,19% del PIB nacional. La industria sigue en crecimiento ya que en 2023 reportaba una tasa de 10,60% del PIB en 2022 era de 9,78%. Por su parte, BBVA México Asset Management anunció que alcanzó los 1.012 billones de pesos (Aproximadamente 50.000 millones de dólares), en fondos de inversión, según el último reporte de la Asociación Mexicana de Instituciones Bursátiles (AMIB).

“En el último año, BBVA creció 189.000 millones de pesos (9.450 millones de dólares), en activos bajo gestión, como resultado de un enfoque radicalmente centrado en sus clientes y en ofrecerles a partir de la profesionalización la mejor asesoría para colocar su dinero en fondos de inversión”, destacó Luis Ángel Rodríguez Amestoy, director general de BBVA Asset Management México.

Luis Ángel Rodríguez se refería a la certificación CFA que llevó a que 140 asesores de inversión de BBVA podrán obtener certificador con enfoque socialmente responsable y en ciencia de datos mediante un acuerdo alcanzado entre el banco y el CFA Institute, organismo reconocido mundialmente en el campo de las finanzas e inversiones.

“La profesionalización ha permitido a BBVA México ser el gestor de activos número uno del país con una participación de mercado del 24,18% ofreciendo 56 diferentes productos de inversión, razón por la cual la asociación con CFA Institute es tan importante para nosotros”, dijo el directivo del banco.

Por su parte, Rafael Matallana, director de Alianzas y Soluciones para Clientes de CFA, dijo que “al integrar el paquete de productos CFA Institute en su plan de desarrollo de personal, BBVA México ha demostrado su compromiso de garantizar que sus colaboradores tengan acceso a ofertas educativas diseñadas para mejorar sus carreras”.

Este acuerdo se genera a partir de las tendencias de la Inteligencia Artificial (IA), la Ciencia de Datos y Responsabilidad Social, así como la necesidad de las industrias por incorporar criterios ESG en sus procesos. Actualmente, el 30% de su plantilla de colaboradores en BBVA Asset Management México está participando en algún programa de CFA Institute. Asimismo, se pretende replicar el conocimiento en el resto del equipo, incluido el personal de cumplimiento, ejecución y riesgos, y con ello continuar a la vanguardia en sus funciones profesionales.

XP Asset Management apuesta por el crecimiento del mercado de ETF en Brasil a pesar de un escenario macroeconómico desafiante. Según Danilo Gabriel, socio responsable de fondos indexados de XP Asset, la gestora ya gestiona 3.000 millones de reales (unos 494 millones de dólares) distribuidos en ocho ETFs. Estas cifras representan una porción importante del sector, que actualmente representa 51.000 (8.400 millones de dólares) millones de reales en el país.

“Vemos mucho espacio para que el sector crezca en Brasil”, dice Gabriel, afirmando que XP lanzó su primer ETF en noviembre de 2020, el XFIX11, el primer ETF inmobiliario en Brasil. Hoy, Gabriel considera que este mercado está avanzado, pero aún está en desarrollo, dada la dificultad de competir con la tasa Selic.

“Muchos inversores todavía prefieren obtener entre un 10% y un 13% en activos de renta fija, sin volatilidad en sus carteras, lo que hace más compleja la financiación de los ETF”, afirmó.

El responsable de fondos indexados de XP AM explica que busca incluir productos sofisticados en la gama XP, pero siempre apoyándose en lo básico. “Por ejemplo, tenemos un ETF de Ibovespa. Sabíamos que teníamos que jugar este juego”, dice. Gabriel afirma que hoy esa industria tiene en Brasil alrededor de 100 productos, de los cuales 10 son ETF en la bolsa de valores brasileña.

Sin embargo, XP buscó un diferenciador: el costo.

Cero comisiones y enfoque en el rendimiento

BOVEX11, que replica al Ibovespa, es el ETF más famoso del activo y el que cuenta con la mayor financiación. Pero el secreto es una estrategia de costes diferenciados.

En este caso, la gestora adopta una política de tipo cero hasta que el fondo alcance mil millones de reales en activos. Tras este hito, se cobrará una comisión de 10 puntos básicos (0,10%).

“Nuestro modelo es estratégico. Cuando el fondo alcance los 2.000 millones de reales, por ejemplo, el costo total promedio será de sólo 5 puntos básicos (0,05%), ya que los primeros mil millones quedarán libres”, explica. Además, el fondo tiene una estructura activa de alquiler de acciones, lo que genera ingresos adicionales para los accionistas, superando al Ibovespa en términos de rentabilidad.

Con buen desempeño, la exposición a EE.UU. llama la atención

Sin embargo, este año, dado el buen comportamiento de las bolsas estadounidenses, algunos productos de activos alcanzaron una rentabilidad superior al 60% en el año, atrayendo la atención de los inversores.

“Tenemos un paquete estadounidense básico, que replica los índices Nasdaq y S&P500, y un paquete estadounidense específico”, dice Gabriel.

“El Nasdaq ha captado muy bien”, afirma, sobre el ETF Nasd11, que subió un 61,7% en el año, lo que refleja el excelente comportamiento de la segunda bolsa del mundo, que se ha disparado ante el crecimiento tecnológico global.

Afirma que, aunque no es posible saber exactamente qué inversores invierten en los activos del activo, ya que cotizan en bolsa, hay inversores institucionales entre su clientela.

“Tenemos grandes fondos de pensiones invirtiendo y, al mismo tiempo, trabajando activamente con nuestra red de asesores para fomentar el uso de ETF. Creemos que son productos transparentes, eficientes, baratos y muy líquidos, aportando muchos beneficios al cliente final”, afirma.

Además de la exposición a FII, Ibovespa y EE.UU., XP también trajo al menú ETF con exposición a China y uno de oro, el primero en Brasil dedicado al commodity, y que, según Gabriel, se volvió aún más importante en últimos años.

“Está dirigido al mundo del oro, incluso con oro físico en la estructura. Con la decisión técnica de B3 de dejar de operar con tickets de oro, nuestro fondo añadió esta demanda latente de un activo líquido y transparente dedicado a este sector”, afirma.

El sector favorece a diferentes clases de inversores y tiende a crecer

Según Bruno Tariki, gestor de fondos indexados de XP, la clase acaba atrayendo a diferentes clases de inversores, con interesantes ventajas para cada uno de ellos.

“Los pasivos de este fondo tienden a estar más dispersos en estas categorías. Características como la transparencia y el bajo coste, que favorecen la propiedad a largo plazo, atraen a los inversores institucionales. Para el comercio minorista, la facilidad de entrar y salir en cualquier momento, o tener un extra de rentabilidad alquilando tu puesto”, dice Tariki.

Afirma que el mercado brasileño ha evolucionado mucho desde la pandemia, pasando de 14 a más de 100 productos disponibles, pero aún representa menos del 1% de la industria de fondos del país. “Comparativamente, en Estados Unidos los ETF ya dominan el 50% del mercado de fondos”, destacó.

Planes para 2025

Aunque el objetivo principal es consolidar los productos existentes, XP está considerando lanzar nuevos ETF alineados con las tendencias globales. “Estamos atentos a lo que se está haciendo en el mercado americano, como los ETF de criptomonedas aprobados por la SEC, y las demandas locales. Queremos ser creadores de tendencias, no sólo seguidores”, concluyó Gabriel.

Con un enfoque centrado en la transparencia, la eficiencia y los bajos costos, XP Asset cree que el mercado de ETF en Brasil apenas está comenzando a explorar su verdadero potencial.

La estructura de los ETFs se está utilizando para hacer más cosas a medida que los asesores aumentan el uso de exposiciones activas y en ese contexto la inversión de productos alternativos, incluidos los de capital privado, comienzan a tener un papel preponderante, según The Cerulli Report-U.S. Exchange-Traded Fund Markets 2024.

Las exposiciones a inversiones alternativas no son una novedad en la estructura de los ETFs, pero el tipo de exposición ha cambiado significativamente.

En 2019, las materias primas y los ETFs de Real Estate representaron el 65% de lo que se define como ETFs de categoría alternativa, según Cerulli. Sin embargo, a partir del segundo trimestre de 2024, esa porción es de alrededor del 37%, que fue empujada a la baja por la acumulación de las categorías de ingresos derivados, resultados definidos y criptodivisas.

En el mercado, las ofertas de inversión alternativa en la estructura de ETFs han pasado de simples participaciones pasivas a estrategias más activas que proporcionan a los asesores resultados específicos, como mayores ingresos y perfiles de rentabilidad predefinidos.

En el horizonte se vislumbran nuevos cambios

El estudio de Cerulli concluye que los asesores desean aumentar sus asignaciones a productos de inversión alternativos, pero tienen dificultades para hacerlo debido a los inconvenientes asociados a las exposiciones. Las asignaciones de los asesores a inversiones alternativas están destinadas a crecer desde una base muy baja, con una media de alrededor del 5% cuando se incluyen las exposiciones alternativas líquidas e ilíquidas, de aproximadamente el 2%.

Por otro lado, la mitad de los asesores no utilizan exposiciones a inversiones alternativas debido a una combinación de preocupaciones sobre la liquidez, el aumento de las comisiones, la complejidad del producto y los engorrosos procesos de suscripción/reembolso en el lado ilíquido, junto con la falta de productos líquidos de capital privado.

«El hecho de que las asignaciones existentes a inversiones alternativas sean tan bajas significa que incluso una exposición modesta en un ETF mueve la aguja para el asesor», comentó Daniil Shapiro, director de Cerulli.

Cerulli estima que si los emisores de ETFs identifican procesos y metodologías de liquidez y valoración de calidad para ofrecer productos que ofrezcan acceso al capital privado -probablemente a través de soluciones que combinen exposiciones públicas y privadas- encontrarán un mercado significativo entre los asesores financieros que pueden beneficiarse de una estructura líquida intradía, de fácil acceso y fiscalmente eficiente.

Una consideración clave para los emisores de ETF sin capacidades internas holísticas de capital privado será la elección del socio en un entorno en el que los gestores alternativos a escala se benefician del alcance de distribución de los gestores minoristas.

«En general, la oportunidad para los asesores de acceder a inversiones alternativas a las que actualmente tienen escasas asignaciones de forma racionalizada es enorme, pero también lo son los retos. Incluso fuera de la estructura de capital privado, los emisores de ETFs deben tratar de garantizar una formación adecuada de los asesores sobre los inconvenientes y riesgos de las exposiciones que distribuyen», concluye Shapiro.

¿Es un momento interesante para invertir de forma sostenible? Los titulares dibujan un panorama sombrío para los inversores centrados en la sostenibilidad. Un informe de la Organización Meteorológica Mundial señaló que los principales indicadores climáticos (el calor de los océanos, el aumento del nivel del mar, la pérdida de mares antárticos y el retroceso de los glaciares) alcanzaron niveles récord en 2023 y se confirmó que fue el año más caluroso registrado.1 Es probable que estos récords se vuelvan a batir una vez que se disponga de los datos de 2024, dado que las emisiones mundiales de CO2 relacionadas con la energía no han dejado de aumentar aún, según datos de la Agencia Internacional de la Energía (AIE).2

En noviembre, la COP29 sufrió una crisis de credibilidad después de que el país anfitrión, Azerbaiyán, fuera criticado por aprovechar el evento para impulsar los combustibles fósiles3; además, se prevé que el regreso de Donald Trump a la Casa Blanca afectará negativamente a la acción climática debido a sus políticas contrarias a la energía limpia a corto plazo.4

Sin embargo, a pesar del pesimismo del mercado y de la expectativa comprensible de que se producirá un retroceso en los temas de inversión vinculados a la sostenibilidad, creemos que, si la historia nos sirve de guía, podríamos estar acercándonos a un momento interesante para invertir.

Todos podemos recordar el entorno imperante del mercado en 2016, cuando Trump entró en la Casa Blanca por primera vez. Ese año hubo un «Trump trade» similar en el que muchas inversiones relacionadas con la sostenibilidad se quedaron rezagadas. Sin embargo, esto allanó el camino para obtener algunas rentabilidades sólidas, siendo 2017, 2019 y 2020 algunos de los años de mayor éxito para las oportunidades de inversión sostenible.

Aunque el crecimiento de la inversión en energías renovables probablemente se frene en EE. UU. bajo la administración Trump, no creemos que retroceda. Muchos estados republicanos se benefician de la inversión en renovables, y la energía eólicay solar a gran escala siguen representando las formas de electricidad menos costosas, incluso sin desgravaciones fiscales o subsidios. También es importante señalar que durante el primer mandato de Trump en el Despacho Oval, la inversión en energía solar y eólica aumentó.

El informe World Energy Outlook 2024 de la AIE también señaló que las emisiones mundiales previsiblemente tocarán techo en todos los escenarios de transición, incluso en aquellos sin subsidios, como el Escenario de Transición Económica (ETS), antes de 2030, aunque la rapidez con la que disminuyan después varía enormemente. De hecho, la inversión en energía limpia se acerca rápidamente a los 2 billones de dólares anuales, casi el doble de los fondos destinados a nuevos proyectos de petróleo, gas y carbón. Además, una vez superada la pandemia, los costes de las tecnologías limpias están volviendo a bajar.

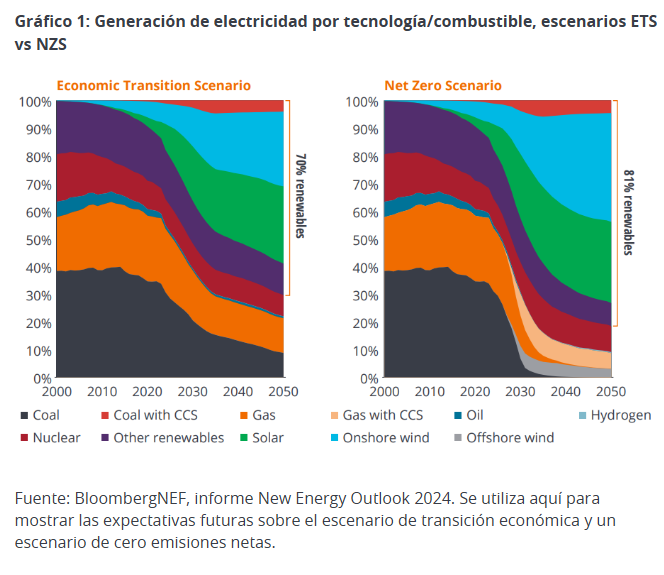

Como se evidencia en el Gráfico 1, podemos ver que estamos a punto de alcanzar un punto de inflexión en la participación de las renovables en la generación de electricidad, incluso en el ETS, lo que revela que la economía por si sola impulsa la transición (sin ayuda de subsidios).

China lidera el mundo en producción de energía limpia al fabricar más del 80% de los módulos solares fotovoltaicos y celdas de batería de vehículos eléctricos del mundo, según datos de la AIE. En 2023, su capacidad de producción de energía solar fotovoltaica superó los 850 GW, dejando pequeñas a las instalaciones mundiales, que producen 425 GW, mientras que su capacidad de producción de baterías se disparó hasta los 2.140 GWh, superando con creces la demanda mundial situada en alrededor de 870 GWh. Esta enorme capacidad consolida el papel de China en su apuesta por un sólido despliegue nacional de tecnologías renovables.

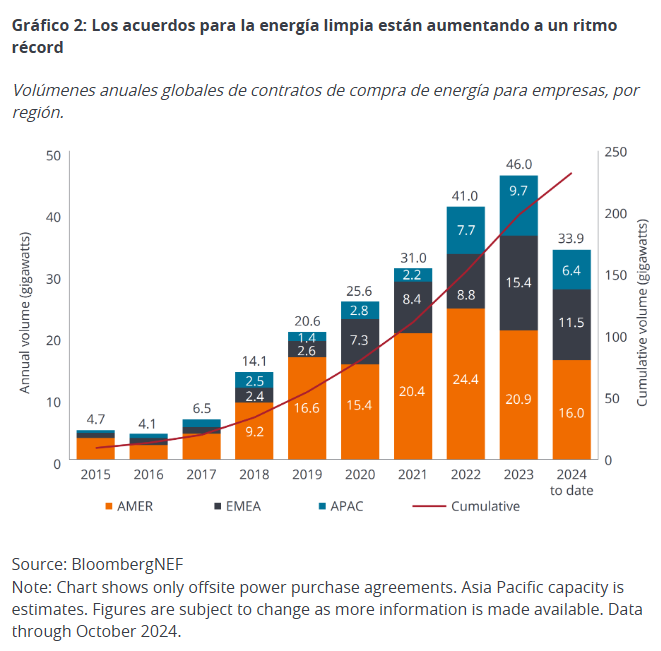

La innovación y la sostenibilidad son inseparables, y consideramos poco probable que las empresas estadounidenses o europeas permitan que China siga dominando los sectores del vehículo eléctrico y las tecnologías limpias. También es improbable que las empresas abandonen sus estrategias de descarbonización; estos planes duran más que el mandato de cualquier presidente. La preferencia por la compra directa de energía limpia es una tendencia arraigada que ha llegado para quedarse, gracias a la rentabilidad de los proyectos eólicos y solares a gran escala y a la escalada de precios de la electricidad generada por la red, presionados aún más por las inversiones en IA. En definitiva, el futuro sigue siendo eléctrico y sigue siendo verde. (Gráfico 2).

A pesar de los titulares sobre la decisión de Estados Unidos de retirarse del Acuerdo de París (otra vez) y la reducción de los subsidios, el tirón de la electrificación, la digitalización y la descarbonización se mantiene firme. La postura de Trump a favor del crecimiento y las empresas, incluida la reducción de impuestos, probablemente impulse la inversión empresarial y la demanda de los consumidores, lo que crearía un entorno favorable para la renta variable. Además, si la inflación regresara, podría alentar aún más las inversiones en eficiencia y productividad.

Por otro lado, la energía limpia es solo uno de los diez temas de desarrollo sostenible en los que invertimos, con una asignación porcentual específica. Nuestra exposición abarca temas medioambientales y sociales al centrarse en habilitadores como los semiconductores, la infraestructura eléctrica y los proveedores de componentes electrónicos.

Reflexionando sobre el primer mandato de Trump, los temores no se correspondieron con la realidad. A pesar de las posibles medidas negativas en materia de ASG y sostenibilidad, no prevemos efectos significativos. Las empresas operan con plazos superiores a cuatro años, por lo que probablemente mantendrán su compromiso con la sostenibilidad.

Nuestra prioridad es invertir en empresas que no dependan de los subsidios del Gobierno, al reconocer que la sostenibilidad debe ser económicamente viable por sí misma. Al centrarnos en las empresas que ofrecen bienes y servicios valiosos para el planeta y las personas, creemos que aún existen grandes oportunidades para seguir acumulando riqueza en diversos contextos políticos cuando se evalúan desde la óptica adecuada.

Tribuna de Hamish Chamberlayne, gestor de carteras de Janus Henderson

State Street Global Advisors, la división de gestión de activos de State Street Corporation, ha anunciado la ampliación de su gama Aristocrats con el lanzamiento de dos nuevos ETFs: el SPDR S&P 500 Quality Aristocrats UCITS ETF y el SPDR S&P Developed Quality Aristocrats UCITS ETF. Según explican desde la firma, estos dos nuevos vehículos «ofrecen exposición a aquellas empresas que no sólo exhiben mayores características de calidad frente al resto de valores que componen el índice base, sino que también disponen de un historial comprobado de generación de flujos de caja positivo a largo plazo».

Desde State Global Advisors subrayan que, en relación a los índices subyacentes S&P 500 Quality FCF Aristocrats y S&P Developed Quality FCF Aristocrats, los ETFs dan seguimiento a compañías que exhiben mayores características de calidad, con al menos 10 años consecutivos con generación de caja positiva. Según su experiencia, históricamente este enfoque en compañías de calidad ha permitido que los retornos de los índices superen consistentemente a los índices subyacentes base: el S&P 500 y el S&P Developed LargeMidCap respectivamente.

En opinión de Matteo Andreetto, jefe del Equipo de Ventas a Intermediarios en Europa de State Street Global Advisors, los altos flujos de caja permiten a las empresas realizar inversiones y adquisiciones estratégicas de manera continuada, además de proporcionar retorno del capital a través de dividendos, recompras y/o reducción de deuda. «Estos dos nuevos ETFs presentan, en relación a los índices tradicionales, proporcionan una oportunidad convincente para inversores que busquen mayores rendimientos ajustados al riesgo, en particular en el mercado actual donde la volatilidad está impulsada por incertidumbre económica y geopolítica. Nos complace lanzar estos dos nuevos fondos”, ha señalado sobre el lanzamiento.

Por su parte, Rupert Watts, director de Factores & Dividendos de S&P Dow Jones Índices, ha añadido: “Nos complace que State Street Global Advisors haya seleccionado nuestros índices S&P Quality FCF Aristocrats, como subyacentes de sus nuevos ETF. Al centrarse en empresas que sobresalen en la generación de FCF a largo plazo, la construcción de los índices está diseñada para identificar empresas de alta calidad y diferenciarse de otros índices en el mercado basados en FCF, que generalmente se centran en rendimientos y muestran un fuerte sesgo al factor valor.

Los fondos están disponibles para inversores en Austria, Dinamarca, Finlandia, Francia, Alemania, Irlanda, Italia, Luxemburgo, Países Bajos, Noruega, España, Suecia y el Reino Unido.

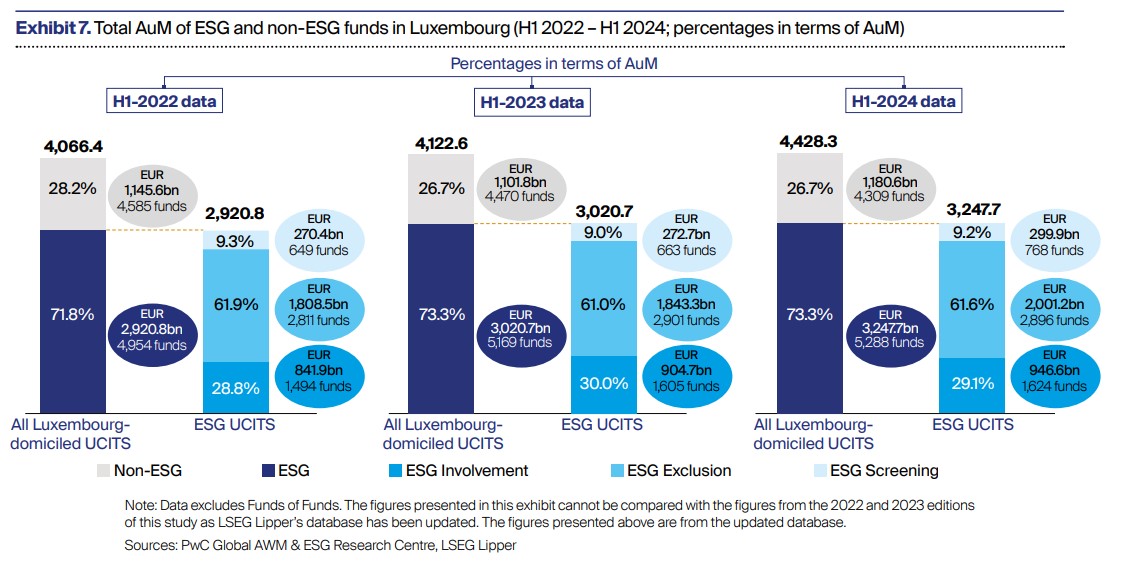

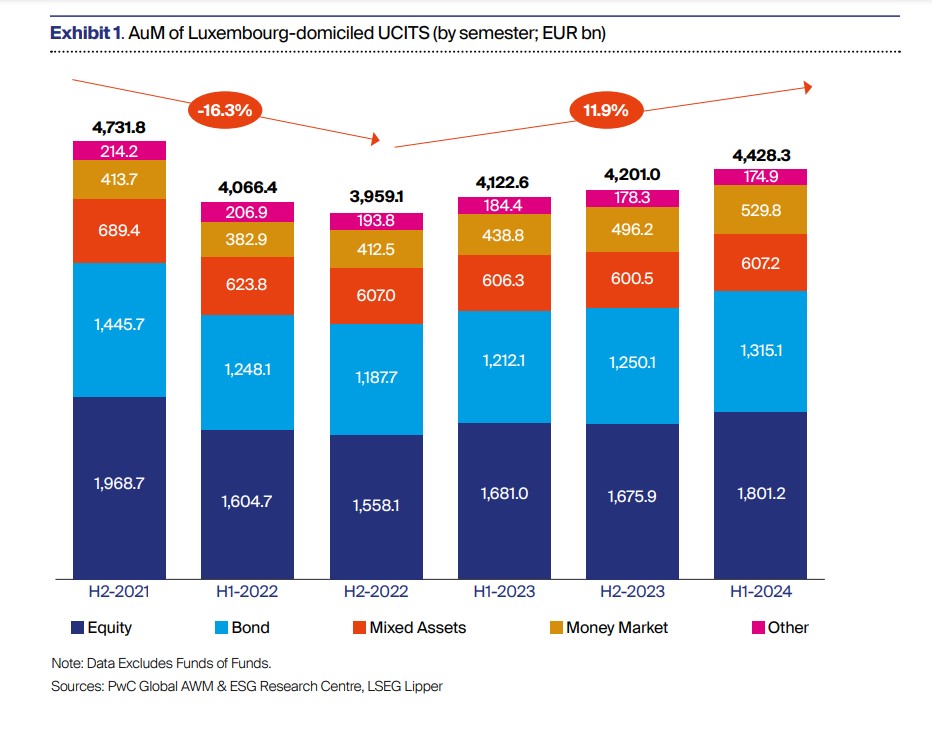

Durante el primer semestre del año, el patrimonio en fondos UCITS ESG alcanzó los 3,24 billones de euros, lo que supone un aumento del 7,28% respecto al mismo periodo de año anterior, cuando los activos bajo gestión en este tipo de vehículo de inversión alcanzó los 3,02 billones de euros, según revela los últimos datos del informe elaborado por Luxembourg Sustainable Finance Initiative (LSFI) y PwC Luxembourg, titulado «Sustainable Finance in Luxembourg 2024: A Maturing Ecosystem».

A la luz de estos datos, una de las conclusiones a las que llega el informe es que Luxemburgo se ha consolidado como una ubicación líder en la inversión sostenible, ya que el 73,3% de los activos bajo gestión de este centro financiero están en UCITS ESG, una proporción en línea con 2023 y recuperándose de la caída experimentada en 2022. Sin embargo, el informe advierte de que “estas cifras siguen estando por debajo del pico alcanzado en el segundo semestre de 2021, cuando el patrimonio en fondos sostenibles europeos se sitió en los 3,42 billones de euros”.

En opinión de Nicoletta Centofanti, CEO de la Luxembourg Sustainable Finance Initiative (LSFI), las finanzas sostenibles son esenciales para que el centro financiero de Luxemburgo enfrente los riesgos climáticos y relacionados con la naturaleza, y asuma un rol activo ante los desafíos sociales y ambientales actuales. “También representan una oportunidad para las instituciones financieras en áreas como financiamiento, talento y reputación, entre otras. En resumen, integrar las finanzas sostenibles es clave para la resiliencia futura y la competitividad de nuestro centro financiero. Sin embargo, es un camino complejo que requiere nuevas habilidades, métricas y procesos. Este estudio busca apoyar a los sectores financieros en este sentido, evaluando el progreso, las tendencias y los desafíos de Luxemburgo en las finanzas sostenibles. Comprender esta evolución es esencial para que los participantes del mercado financiero cumplan su papel crucial en impulsar la tan necesaria transición sostenible”.

Según Frédéric Vonner, socio de asesoramiento en sostenibilidad de PwC Luxemburg, la evolución de marcos como ELTIF 2.0 y SFDR abrirá nuevas puertas para que los inversores minoristas e institucionales alineen sus carteras con objetivos ESG significativos. “Para maximizar nuestro impacto, debemos priorizar la calidad de los datos, la estandarización de los informes y la medición efectiva del impacto. Adoptar la innovación y la tecnología, como el análisis de datos impulsado por IA y la trazabilidad basada en blockchain, puede desbloquear nuevas oportunidades y fomentar un crecimiento sostenible. Al colaborar estrechamente con socios internacionales, Luxemburgo puede seguir marcando el estándar de cómo los mercados financieros impulsan la transición hacia un mundo más equitativo y sostenible».

Flujos y tendencias

En cuanto a los flujos netos, el informe concluye que los inversores minoristas mostraron un fuerte interés en los fondos ESG, invirtiendo 12.600 millones de euros en el primer semestre de 2024, pero los inversores institucionales retiraron 7.800 millones de euros.

Entre los fondos ESG, los centrados en bonos registraron las mayores entradas (50.800 millones de euros), mientras que los centrados en acciones experimentaron las mayores salidas (46.300 millones de euros). “En conjunto, los fondos ESG registraron flujos netos de entrada de 4.800 millones de euros en el primer semestre de 2024, mientras que sus contrapartes no ESG tuvieron entradas de 11.300 millones de euros”.

Llama la atención el peso y crecimiento que están experimentando los fondos sostenibles alternativos. Según las conclusiones del informe, los mercados privados aceleraron su crecimiento registrando una tasa del 95,2% entre las cifras de 2019 y 2023. “El capital privado sigue siendo la principal clase de activos, con 267.5000 millones de euros en AuM, seguido de la infraestructura (188.900 millones de euros), los bienes raíces (107.700 millones de euros) y la deuda privada (58.700 millones de euros).

Otra de las tendencias que destaca el informe es que los gestores de activos de Estados Unidos continúan siendo los mayores en términos de activos bajo gestión de ESG, con sus 907 fondos ESG gestionando colectivamente 977.400 millones de euros. Les siguen los gestores británicos (432.300 millones de euros) y franceses (431.000 millones de euros). Sin embargo, en cuanto al número de fondos ESG, los gestores franceses lideran con 914 fondos, seguidos por los gestores de Estados Unidos y Suiza, con 907 y 745 fondos respectivamente.

“Independientemente de la estrategia ESG adoptada (filtrado, exclusión, participación), la trayectoria del patrimonio de los fondos ESG domiciliados en el Gran Ducado fue favorable en los últimos 18 meses. Sin embargo, el crecimiento experimentado por los fondos de filtrado ESG (15,6%) fue ligeramente superior al de los fondos de Exclusión y Participación (12,4% cada uno). A pesar de esto, los fondos de exclusión representan la mayor porción del panorama de fondos ESG, con un 61,6% del total de activos bajo gestión de fondos ESG UCITS, seguidos por los fondos de participación con un 29,1% y los fondos de filtrado con un 9,2%”, apunta el informe.

Por último, destaca que el 68% de los activos en UCITS domiciliados en Luxemburgo corresponde a fondos que se declaran conforme al Artículo 8 del Reglamento de Divulgación de Finanzas Sostenibles (SFDR), seguidos por un 27% conforme al Artículo 6 y un 4% conforme al Artículo 9. “En términos de número de fondos, el 48% de los UCITS domiciliados en Luxemburgo se declaran conforme al Artículo 8 del SFDR. Junto con los fondos del Artículo 9, representan el 53% de todos los UCITS domiciliados en Luxemburgo, mientras que el resto se declaran conforme al Artículo 6 del SFDR (44%) o no tienen declaración SFDR (3%)”, concluye el documento.

En 2024, las ganancias logradas por la renta variable finalmente comenzaron a extenderse más allá de los «Siete Magníficos» para incluir otras áreas del mercado. Creemos que esta ampliación podría continuar en 2025 a medida que aumenta la confianza en que puede evitarse un aterrizaje forzoso de la economía, especialmente en EE. UU., y a medida que cambia la dinámica geopolítica. En nuestra opinión, se trata de una buena noticia para los inversores activos.

Las pruebas de la ampliación del mercado se han vuelto cada vez más patentes en los últimos meses. El índice S&P 500 Equal Weight (EW), una versión equiponderada del índice de referencia de gran capitalización superó al S&P 500 ponderado por capitalización en dos de los últimos siete trimestres, ambos ocurridos en los últimos 12 meses. Por su parte, desde julio, el índice S&P SmallCap 600 ha repuntado un 13,5% frente al 5% del S&P ponderado por capitalización1. Fuera de Estados Unidos, las Bolsas también han sido positivas y algunas regiones han generado ganancias de dos dígitos en lo que va de año.

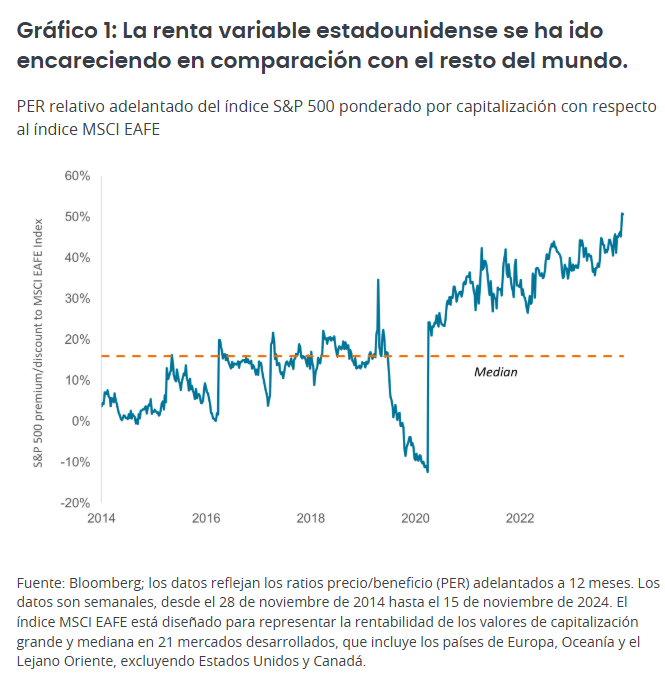

Aun así, existe potencial para una revalorización adicional. Mientras que el S&P 500 ponderado por capitalización tiene una ratio precio/beneficio (PER) adelantado de 22, el PER que presenta el índice de referencia EW es más bajo (17) en términos comparativos.2 El índice S&P SmallCap cotiza cerca de su promedio a largo plazo, y la renta variable de mercados desarrollados distintos de EE. UU. es la que presenta el mayor descuento en relación con el S&P ponderado por capitalización en al menos una década (Gráfico 1).

Hasta cierto punto, las elevadas valoraciones del S&P ponderado por capitalización podrían explicarse por el contexto macroeconómico cambiante. A raíz de las elecciones de EE.UU., ha aumentado la expectativa de que el presidente electo Donald Trump anuncie el inicio un entorno más favorable a las empresas, desde la aplicación de tipos del impuesto de sociedades más bajos hasta la desregulación, lo que podría propulsar el crecimiento económico nacional. Además, aunque las previsiones de recortes de tipos se han reducido ante la posibilidad de que se acelere el crecimiento económico (y se registre una inflación más persistente), se estima que la Reserva Federal (Fed) realizará dos recortes adicionales de 25 puntos básicos a mediados de 2025, una posibilidad que las cotizaciones podrían estar descontando ya.

Estamos de acuerdo en que los tipos en EE. UU. deberían seguir tendiendo a la baja, salvo que se aprueben propuestas de política extrema, pero, al mismo tiempo, muchos mercados no estadounidenses también están aplicando políticas para impulsar el crecimiento o adelantarse a los cambios geopolíticos. Además, estamos empezando a ver los efectos de la inteligencia artificial (IA) en el conjunto de la economía, lo que crea oportunidades de inversión que no se limitan a los «Siete Magníficos».

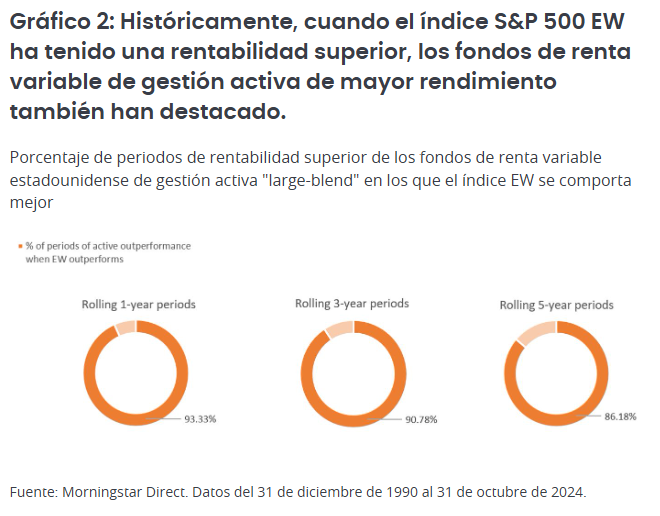

Todo esto podría ser una buena noticia para los inversores activos. Nuestro análisis muestra que cuando el S&P 500 EW ha batido al índice S&P 500 ponderado por capitalización durante el periodo de un año, el cuartil de mayor rendimiento de los fondos de renta variable estadounidense de gestión activa «large-blend» también ha generado resultados superiores en el 93% de las veces. Durante los periodos de tres y cinco años se registraron ventajas similares (Gráfico 2). (Al promediar en todos los periodos, incluso cuando el S&P 500 EW no registra un rendimiento superior, el porcentaje disminuye al 74% en un año y al 62% y 56% en tres y cinco años, respectivamente).

Estos datos son convincentes. Cada vez más previsiones sugieren que, en el transcurso de la próxima década, los índices bursátiles de gran capitalización de EE. UU. podrían registrar un promedio de ganancias anuales de solo un dígito bajo. Si estos pronósticos se materializan, creemos que será aún más importante que los inversores busquen acciones que puedan superar la media.

Un área que conviene examinar es la pequeña capitalización. Históricamente, las pequeñas y medianas empresas tienden a generar mejores resultados durante periodos de descensos de tipos, ya que estas empresas suelen tener balances apalancados y, por tanto, se benefician de la reducción de los gastos por intereses, lo que impulsa las ganancias. Los menores costes de endeudamiento también pueden alentar fusiones y adquisiciones o ayudar a minimizar los temores sobre la liquidez de la empresa.

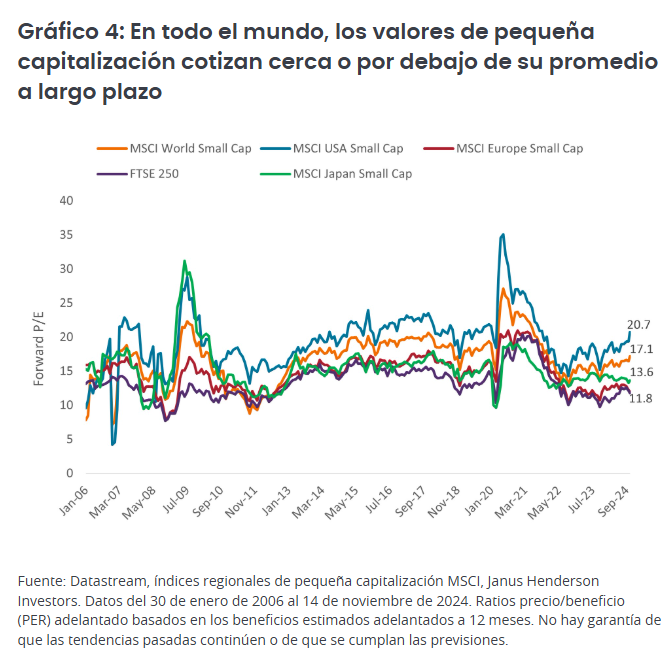

Los mejores resultados relativos de los valores de gran capitalización también podrían estar dilatándose en exceso. Históricamente, los ciclos de rentabilidad superior de las empresas de gran y pequeña capitalización suelen alternarse cada seis a 14 años.3 La racha actual de dominio de la gran capitalización se está topando con el extremo opuesto de ese rango. Las empresas de pequeña capitalización también tienen grandes ponderaciones en el sector industrial y materiales, por lo que podrían beneficiarse de la deslocalización de las cadenas de suministro. Y, a nivel mundial, estas empresas cotizan ahora a precios relativamente atractivos (Gráfico 4).

Las bajas valoraciones podrían ser una ventaja para los valores no estadounidenses en general durante 2025. Muchos mercados distintos de EE. UU. presentan fuertes descuentos en relación con el mercado estadounidense. El crecimiento más lento en algunas regiones podría justificar ese diferencial. Las elecciones a la presidencia de Estados Unidos también suscitan incertidumbre en los mercados mundiales, especialmente en lo que respecta a la posible imposición de aranceles punitivos y a la apreciación del dólar.

Sin embargo, también conviene recordar que cada año durante la última década, una media de 82 de los 100 valores con mejor comportamiento en el MSCI All Country World Index estaban domiciliados fuera de EE. UU4 Además, lo que suceda en realidad bajo la administración Trump probablemente sea más moderado de lo que sugieren los titulares.

También entrarán en juego otros factores. En Europa, por ejemplo, que se enfrenta a una desaceleración económica, el Banco Central Europeo parece presto a aplicar recortes de tipos más drásticos que los de Estados Unidos, en beneficio potencial de los activos de riesgo. En Japón, las reformas destinadas a mejorar el valor para los accionistas, junto con el fin de un periodo deflacionario prolongado, podrían seguir favoreciendo a los valores de la región, muchos de los cuales aún cotizan por debajo de su valor contable. En la India, la reelección de Narendra Modi probablemente supondrá otros cinco años de políticas favorables a la construcción de centros manufactureros y la mejora de infraestructuras. Y en China, el reciente afán de estímulos del gobierno podría poner fin a los problemas del mercado bursátil del país y ayudar a impulsar el crecimiento económico.

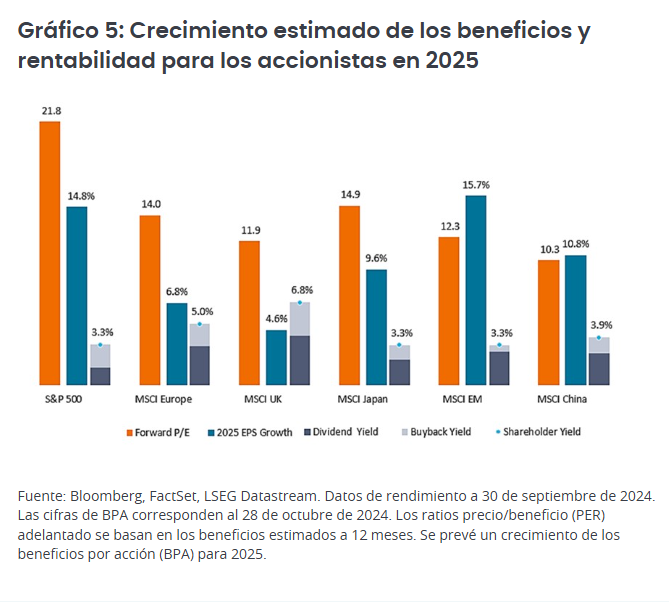

Los beneficios deberían ser otro indicador para los inversores. Los beneficios, en todo el mundo, tienen visos de aumentar en 2025 en un contexto económico generalmente favorable (Gráfico 5). No obstante, creemos que los aumentos de productividad inducidos por las nuevas aplicaciones de IA y la innovación podrían ser claves para determinar qué empresas cumplen o superan estas expectativas, y cuáles no.

En Estados Unidos, la productividad laboral se ha expandido una media del 2,5% interanual durante los últimos cinco trimestres, una tasa muy superior al promedio del 1,6% de 10 años. Al mismo tiempo, los ingresos por empleado de las empresas que integran el S&P 500 han ido aumentando a ritmo constante desde 2021 después de mantenerse sin cambios en los 15 años anteriores.5 Las empresas que saquen partido de estas tendencias podrían seguir logrando eficiencias y avances.

Mientras tanto, la innovación también está abriendo nuevos mercados finales, incluso en sectores ajenos a la tecnología, como la salud. Allí, las mejoras drásticas en la comprensión científica y las herramientas de análisis están propiciando el lanzamiento de productos revolucionarios, como los GLP-1 para el tratamiento de la obesidad. Estos medicamentos, que están logrando niveles de pérdida de peso en pacientes que antes solo era posibles mediante cirugía, ya están generando unas ventas superiores a 50.000 millones de dólares anuales, con un crecimiento del 50% anual.6

Es solo un ejemplo de las muchas innovaciones que, a nuestro juicio, podrían impulsar las rentabilidades en el próximo año y producir un campo de juego más dinámico para los inversores de renta variable.

Tribuna de Marc Pinto, director de renta variable de América de Janus Henderson, y Lucas Klein, director de renta variable de EMEA y Asia Pacífico

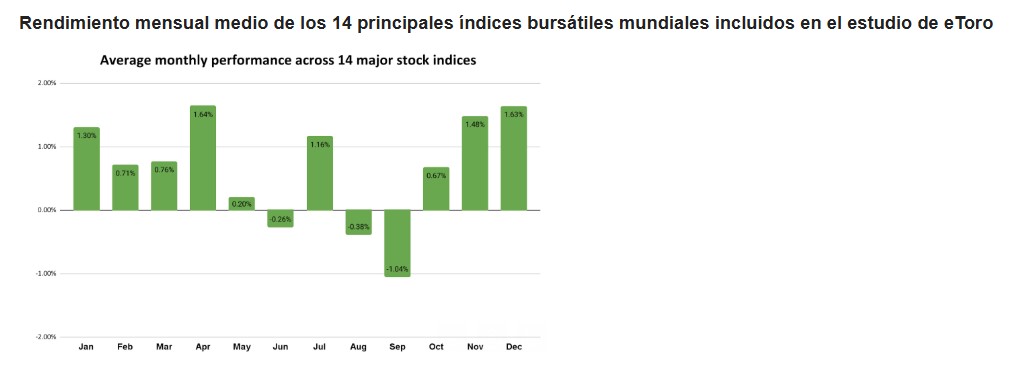

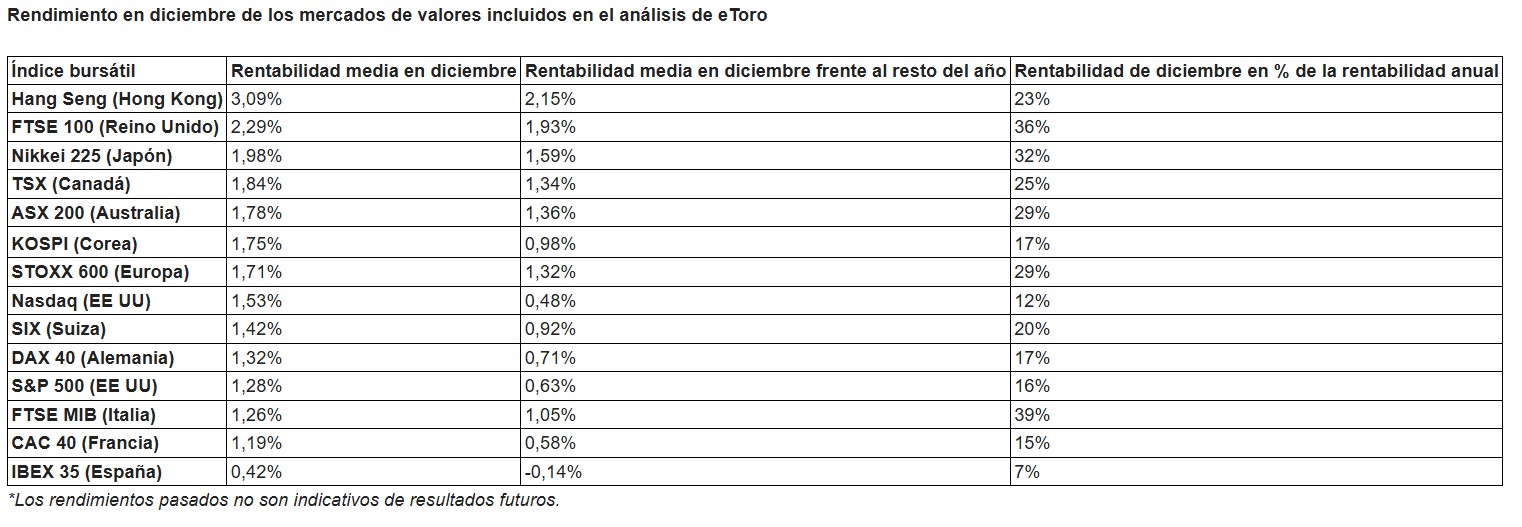

Los inversores de las principales bolsas del mundo obtienen casi una cuarta parte de sus beneficios anuales en diciembre. ¿Dónde será el mayor rally de Navidad este año? Según un análisis realizado por eToro, los mercados de Reino Unido y Hong Kong tienden a superar los beneficios del resto del año en diciembre.

eToro ha analizado las rentabilidades mensuales de 14 de los mayores índices bursátiles del mundo, desde el S&P 500 estadounidense hasta el DAX 40 alemán, en los últimos 50 años. El análisis muestra que la rentabilidad media en diciembre es del 1,63%, superando ampliamente la rentabilidad media mensual de enero a noviembre en un 1,06%. Gracias al rally de Navidad, diciembre suele representar el 23% de las ganancias totales de estos mercados bursátiles a lo largo del año.

“Aunque las rentabilidades pasadas nunca son garantía de resultados futuros, diciembre ha sido históricamente un mes destacado para los mercados bursátiles mundiales, en el que el llamado rally de Navidad ha dado sus frutos de manera consistente”, comenta Sam North, analista de eToro.

Según explica North, el análisis revela que diciembre representa casi una cuarta parte de los rendimientos anuales de media, una estadística que subraya la importancia de mantener las inversiones. “Aunque las razones que subyacen a este impulso estacional pueden variar –desde el optimismo en torno al nuevo año hasta el aumento de la actividad bursátil–, está claro que desaprovechar este periodo podría salir caro a los inversores minoristas”, afirma.

Según los datos, basados exclusivamente en la magnitud de los rendimientos, las mejores oportunidades para los inversores en el rally de Navidad en los últimos años han estado en el índice Hang Seng de Hong Kong, que desde 1965 (año en que se iniciaron los registros) ha subido una media del 3,1% en diciembre. Esto supone un 2,15% más que la rentabilidad media mensual de este índice durante el resto del año y representa el 23% de la rentabilidad media anual del mercado bursátil.

Para eToro, otro titán de la temporada festiva es el FTSE 100 británico. Según explican, desde su creación en 1984, diciembre ha superado a los demás meses en un 1,93%, con una rentabilidad media del 2,29% y el 36% de su rendimiento anual. “El principal índice japonés, el Nikkei 225, no se queda atrás, con unas ganancias superiores al 1,98% en diciembre, superando los rendimientos mensuales de enero a noviembre en un 1,59%, y representando el 32% del rendimiento anual”, indican.

Entre los 14 índices analizados por eToro, el único Grinch navideño que aguó la fiesta fue el IBEX 35 español, con un rendimiento en diciembre inferior al rendimiento medio de enero a noviembre en un 0,14%. Según sus conclusiones, mientras tanto, el rendimiento del ASX 200 australiano (+1,36%) en diciembre demuestra que el rally de Navidad es igual de importante en los soleados climas del hemisferio sur.

«Hong Kong y el Reino Unido han registrado unos resultados muy buenos en diciembre durante las últimas décadas, mientras que el IBEX 35 español parece estar en la lista de los menos afortunados. Estas peculiaridades regionales nos recuerdan que no existe un enfoque único para todos los mercados mundiales, y que los inversores deberían estar atentos a las dinámicas locales para sacar el máximo partido de esta temporada del año”, concluye North.

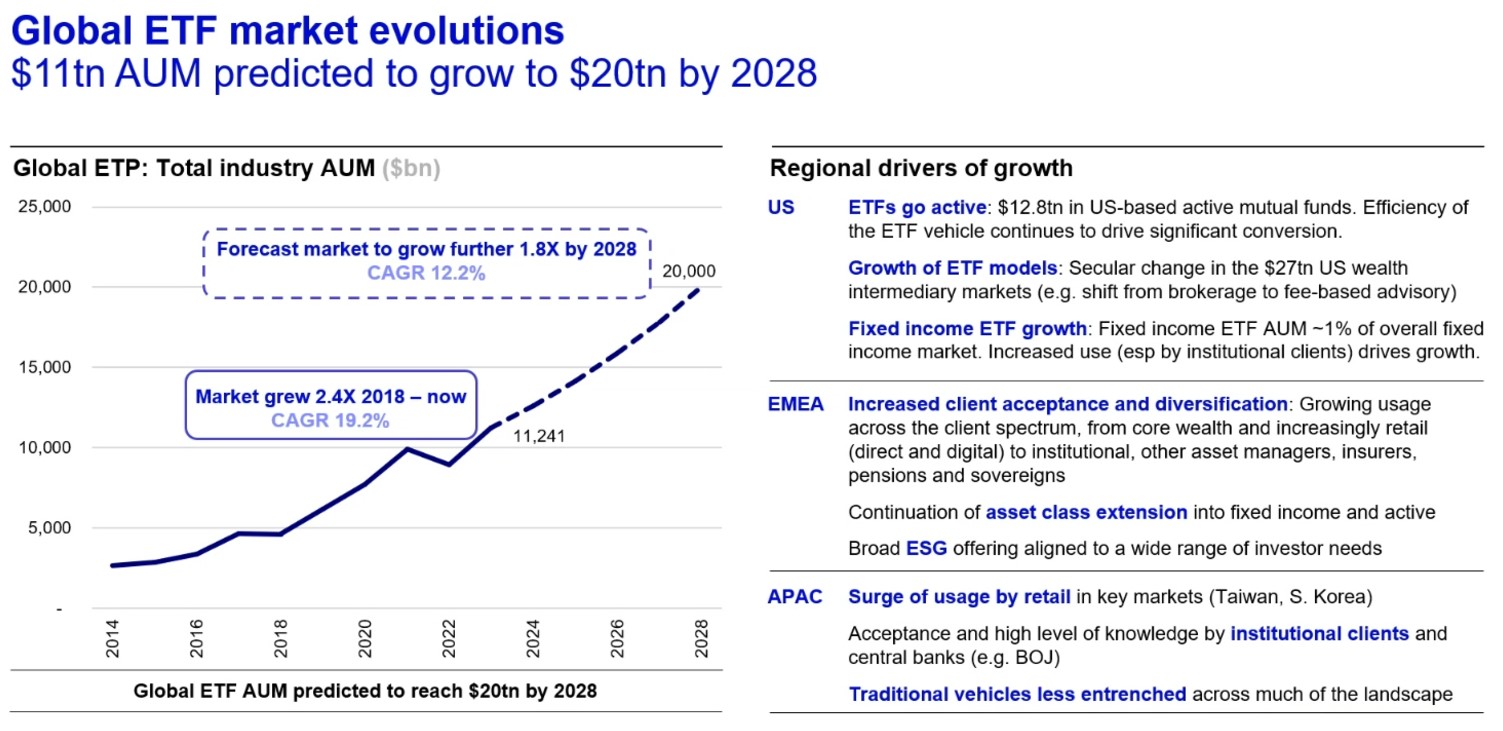

El patrimonio en la industria global de ETFs alcanzó los 14,41 billones de dólares a finales de octubre de 2024, según los últimos datos publicados por ETFGI. Un volumen de activos que demuestra la solidez de esta clase de vehículos que, según afirman desde Invesco, siguen evolucionando como una herramienta central en la estrategia de inversión. “Su resiliencia frente a la incertidumbre y capacidad para adaptarse a cambios estructurales en los mercados globales subrayan su relevancia”, apuntan desde la gestora.

Según Paul Syms, director de Gestión de Productos de Renta Fija y Materias Primas de ETFs en EMEA de Invesco, la previsión es que el patrimonio en fondos ETFs/ETPs alcance los 20 billones de dólares en 2028. “Este ha sido un año fuerte y se ha producido un aumento en la demanda de este tipo de vehículos. En EE.UU., el crecimiento vino principalmente de los ETFs activos, mientras que en la región de EMEA esto es algo aún incipiente. En cambio, en EMEA el crecimiento vino por una mayor diversificación en la clase de inversor que demanda los ETFs, ya que hasta el momento estaba más centrado en los bancos privados; algo similar a lo ocurrido en la región APAC”, explica Syms. En su opinión, este crecimiento refleja la preferencia de los inversores por vehículos de bajo coste y alta liquidez que facilitan el acceso a mercados diversos.

A la hora de hacer balance sobre el comportamiento de este año, Syms apunta algunas tendencias que este mercado ha ido arrastrando y que explican la situación actual. Por ejemplo, señala que la pandemia del COVID-19 marcó un cambio estructural en los mercados globales, acelerando la segmentación de mercados como el chino, separado del resto de Asia. “Esto impulsó la creación de nuevos productos, como ETFs en bonos gubernamentales, que destacan por su combinación de seguridad y rendimientos competitivos, especialmente en EE.UU. y Europa”, indican desde la gestora.

Otra de las tendencias que hemos observado este año es el interés de los inversores por los ETFs de renta fija. Según explican desde Invesco, los ETFs en bonos gubernamentales han demostrado ser una opción destacada debido a sus rendimientos atractivos, la seguridad en momentos de incertidumbre y el bajo coste y acceso directo al mercado de efectivo en comparación con lo que supone comprar deuda pública de manera directa.

En el caso de los ETFs de renta variable, los valores estadounidenses han dominado los flujos, los productos y el interés de los inversores. “Hemos visto nuevos récords en el espacio de los ETFs de renta variable, cuyos flujos se han vuelto a acelerar en 2023 y 2024, en parte por la dirección que ha tenido el mercado. Los flujos estuvieron dominados por EE.UU. y la exposición global. En cambio, el apetito por China se redujo, en mi opinión, porque los inversores están un poco preocupados por el impacto de los aranceles anunciados por Donald Trump”, comenta Chris Mellor, director de Gestión de Productos de Renta Variable de ETFs en EMEA de Invesco.

Perspectivas para 2025

Hasta aquí lo que ha sido 2024, pero ¿qué espera de este mercado la gestora en 2025? Según Invesco, EE.UU. continúa siendo el mercado dominante. “En una cartera de renta variable de mercados desarrollados, las acciones de EE.UU. representan el 70% de la ponderación”, indican. Además, consideran que los ETFs de renta fija seguirán siendo muy atractivos dado el entorno actual de mercado.

Productos como los ETF de renta fija (fixed income) son algunos de los más atractivos de todo el mercado, atrayendo 68.000 millones de dólares en 2023 y otros 58.000 en 2024 hasta principios de noviembre.

La segunda idea que lanza la gestora es que los ETFs temáticos, tras haber pasado un periodo de poco demanda, volverán a atrapar la atención de los inversores. “Los ETFs enfocados en temáticas específicas, como inteligencia artificial (IA), sostenibilidad y nuevas tecnologías, han mostrado un crecimiento bastante limitado en los últimos años debido a que los tipos de interés altos penalizan a las acciones tecnológicas”, apuntan.

Desde Invesco reconocen que se anticipa un resurgimiento con la reducción de tipos que ya se está produciendo, lo que haría más atractivos estos productos centrados en crecimiento y disrupción tecnológica. “La evolución del mercado tecnológico de EE.UU. en los últimos meses demuestra esta tendencia”, matizan.

Por último, consideran que en un entorno de mayor riesgo económico y geopolítico, se producirá un aumento en la demanda de ETFs con estrategias defensivas. En este sentido, añade: “Sectores de baja volatilidad y productos enfocados en estabilidad financiera podrían atraer más interés. De nuevo, los productos de renta fija se colocan como muy atractivos para estrategias defensivas, así como los que están basados en commodities como el oro”.

Una mención especial merece el mercado de la región de EMEA. Syms espera que en 2029 años el mercado llegue a los 4 billones de dólares frente a los 2 billones actuales. “Los motores de ese crecimiento serán: el aumento de un mayor número de inversores que adopten los ETFs, la extensión del uso de vehículos para más clases de activos, especialmente en el caso de la renta fija, la llegada de los ETFs activos y la visión de los ETFs como una herramienta que puede usarse de forma activa en las carteras”, apunta el experto de Invesco.

La industria de asset management ha evolucionado, aumentando la complejidad del negocio y del entorno del mercado, obligando a los mayores inversores institucionales a nivel mundial a ir más allá de los enfoques tradicionales y a adoptar una mentalidad orientada hacia la innovación y la resiliencia. Esta es una de las principales conclusiones que apunta el informe The Asset Owner 100, elaborado por Thinking Ahead Institute (TAI).

En opinión de Roger Urwin co-fundador de Thinking Ahead Institute y responsable global de contenido, y Marisa Hall, responsable de Thinking Ahead Institute, la interconexión global, los cambios regulatorios, el riesgo climático y los avances tecnológicos están creando una red de interdependencias que exige respuestas más allá del «negocio como siempre».

Para navegar este paisaje intrincado, consideran que los propietarios de activos necesitan prácticas organizacionales sólidas que les permitan ser ágiles y comprometerse con estrategias innovadoras que tengan en cuenta tanto los riesgos actuales como los emergentes. “La gestión tradicional de riesgos, que se basa en datos históricos y modelos lineales, es insuficiente para abordar los riesgos complejos e interconectados de hoy en día. Risk 2.0 representa un nuevo paradigma para comprender y gestionar los riesgos que surgen de fuentes sistémicas, a menudo sin precedentes. Risk 2.0 es intrínsecamente más amplio, más flexible y de mayor alcance que los modelos predecesores; considera más factores, profundiza en aspectos no medidos e incertidumbres y tiene en cuenta factores a largo plazo de manera más exhaustiva”, argumentan.

En este sentido creen que “adoptar un enfoque de pensamiento sistémico junto con un modelo de riesgos más sólido” empodera a los propietarios de activos para gestionar los riesgos interconectados del panorama actual, ofreciendo una visión integral de cómo estos elementos interactúan dentro de las carteras. “Esta perspectiva refleja uno de nuestros principios rectores: la importancia de estar interconectados”, insisten.

Una nueva forma de pensar

En línea con la visión de Urwin y Hall, el informe habla de “la gestión de riesgos tradicional vs. Risk 2.0”. En este sentido, el documento insiste en que la gestión de riesgos tradicional, que depende en gran medida de datos históricos y modelos lineales, enfrenta dificultades para abordar los riesgos complejos e interconectados actuales. “Risk 2.0 es un marco conceptual diseñado para identificar, comprender y gestionar mejor todos los riesgos, especialmente aquellos que surgen de fuentes sistémicas y complejas con precedentes históricos limitados. Estos incluyen tensiones geopolíticas, cambio climático, degradación ambiental, desigualdad y ciberseguridad, cada uno de los cuales plantea desafíos que van más allá de las métricas tradicionales de riesgo. Por lo tanto, Risk 2.0 no solo considera medidas convencionales como la volatilidad, sino también la naturaleza interconectada de los riesgos, con el objetivo de salvaguardar la integridad de la misión a largo plazo. Este enfoque innovador se alinea estrechamente con los principios del Total Portfolio Approach (TPA), centrándose en alcanzar objetivos de inversión de manera sostenible”, explican.

Esta visión se completa con lo que el informe llama “pensamiento sistémico”, que supone un enfoque para comprender sistemas complejos e interconectados mediante el reconocimiento de las relaciones e interacciones entre sus partes, en lugar de centrarse en componentes individuales de forma aislada. Según señala, este enfoque enfatiza una perspectiva holística, reconociendo que los cambios en una área pueden tener efectos dominó en todo el sistema.

“Permite comprender sistemas complejos, como las organizaciones, de manera matizada, reconocer patrones, comparar diferentes perspectivas y prepararse para lo que podría suceder en el futuro. El aumento de los riesgos sistémicos destaca la necesidad de una visión prospectiva y de reposicionar estrategias con procesos de inversión capaces de modelar, medir y adaptarse a estos riesgos”, matiza.

El entorno

De hecho, en los últimos 12 meses, el entorno macroeconómico global de inversiones se ha caracterizado por la volatilidad y un desempeño desigual entre las clases de activos. En 2023, las tasas de interés alcanzaron máximos significativos. Durante la primera mitad de 2024, los mercados globales experimentaron cierta estabilización, ya que las tasas base se mantuvieron relativamente estables. “Tras un período prolongado de tasas elevadas destinadas a controlar la inflación, los bancos centrales comenzaron a implementar recortes graduales en la segunda mitad de 2024, marcando las primeras reducciones en años. Sin embargo, la volatilidad del mercado sigue siendo alta debido a la incertidumbre provocada por eventos geopolíticos y varias elecciones importantes”, señala el informe.

Para estos inversores, un aspecto clave en su actividad inversora es la sostenibilidad. En este sentido, el informe señala que los factores ESG son ahora ampliamente aceptados por la mayoría de los inversores como aspectos financieramente relevantes y herramientas esenciales para generar valor a largo plazo, aunque enfrentan desafíos debido a su politización.

“El próximo paso evolutivo es la transición hacia la sostenibilidad, un término más amplio que prioriza tanto las consideraciones financieras como otras de mayor alcance, con un enfoque a largo plazo e intergeneracional. El panorama de la inversión net zero sigue siendo complejo y requiere un enfoque integral a nivel de cartera, además de una fuerte colaboración entre propietarios y gestores de activos”, indica el informe en sus conclusiones.

En este camino hacia el net zero, el 52% de los 100 principales propietarios de activos han asumido compromisos net zero. Según explica el documento, después de una oleada inicial de entusiasmo en la década de 2020, los compromisos net zero entre los propietarios de activos se han estancado, reflejando un cambio en el impulso.

“Aunque muchos propietarios de activos se comprometieron inicialmente a alinear sus carteras con los objetivos net zero, la complejidad de equilibrar estas metas con el desempeño financiero y las responsabilidades fiduciarias ha planteado desafíos significativos. El número de propietarios de activos comprometidos con el net zero no ha cambiado en el último año. Esta reticencia subraya las dificultades inherentes a cumplir con ambiciosos objetivos medioambientales sin comprometer las obligaciones financieras ni el rendimiento de la inversión”, indica el documento.

Claves para la industria

Ahora bien, sobre cómo ven estos grandes inversores a la industria, el informe destaca que consideran que cada vez está más influenciada por factores políticos, ya que los gobiernos aprovechan políticas y regulaciones para dar forma a estrategias financieras que se alineen con prioridades nacionales.

“Las agendas políticas ahora están más entrelazadas con las decisiones de asignación de activos, particularmente en sectores como la infraestructura. Las reformas Mansion House en el Reino Unido ejemplifican esta tendencia, fomentando la inversión en infraestructura doméstica. Como resultado, el panorama de la inversión está evolucionando hacia un ámbito donde los propietarios de activos no solo están influenciados por dinámicas de mercado, sino también por cambios políticos y regulatorios, lo que requiere un enfoque sofisticado para gestionar la intersección entre el retorno financiero, el cumplimiento normativo y las influencias de los grupos de interés”, apunta el informe.

En segundo lugar, ven un importante peso de la tecnología. De hecho, los propietarios de activos están reconociendo cada vez más la importancia de la inteligencia artificial (IA) y las estrategias basadas en datos para mejorar sus procesos de inversión y la eficacia organizativa.

Según el informe de TAI, reflejando esta tendencia, muchos de los principales propietarios de activos han incrementado significativamente su gasto en tecnología en los últimos cinco años, con el objetivo de aprovechar estos avances para obtener una ventaja competitiva. “Aunque la IA ofrece oportunidades sustanciales para acceder y aplicar datos valiosos orientados a la toma de decisiones, también presenta desafíos relacionados con la gestión de un panorama tecnológico complejo y en rápida evolución. No obstante, existen aplicaciones prometedoras de la IA que están comenzando a simplificar la gestión de datos y a mitigar la sobrecarga de información”, apunta el documento en sus conclusiones.

Principales desafíos

Por último, los 100 mayores inversores identifican dos desafíos: la creciente complejidad y el riesgo geopolítico. Sobre el primero de ellos, el informe señala que el 73% de los participantes en el Asset Owner Peer Study 2024 señaló que gestionar esta complejidad es su principal preocupación. Y explica que, en este contexto, las iniciativas de Business beyond Usual (BbU), destinadas a adaptarse a nuevas condiciones y aprovechar los avances tecnológicos, se están volviendo esenciales, aunque han tenido dificultades para recibir la atención adecuada. Navegar por esta complejidad intensificada requiere una cultura de innovación, prácticas organizacionales y de gobernanza sólidas, y una mentalidad orientada hacia el futuro.

En segundo lugar, se reconoce que la geopolítica se ha convertido en un factor determinante del riesgo de mercado, pero, al igual que otros riesgos sistémicos, su integración en el proceso de inversión ha sido un desafío. Los cambios en la estabilidad geopolítica y una tendencia hacia la desglobalización están creando nuevas capas de riesgo e incertidumbre, lo que genera preocupación entre los principales propietarios de activos, como los del AO100.

“A medida que la economía global se orienta en ciertas áreas hacia la regionalización, los inversores deben adaptarse desarrollando estrategias que capturen oportunidades emergentes y diversas en varios mercados, equilibrando el potencial de crecimiento con una mayor conciencia de los riesgos globales y locales”, concluye el informe.