MainStreet Partners, parte de Allfunds y reconocido proveedor de análisis ESG y de impacto, ha designado a Sophie Meatyard directora de Investigación de Fondos ESG y Sostenibles. Este nombramiento refuerza la posición de la empresa como líder en la evaluación y clasificación de fondos sostenibles.

Meatyard se incorpora desde abrdn, donde encabezó los procesos ESG dentro del equipo de selección de fondos multiactivos, supervisó las calificaciones ESG internas, gestionó actualizaciones normativas y facilitó la interacción con gestores de fondos en cuestiones relacionadas con la sostenibilidad. Previamente, trabajó en Hymans Robertson, especializándose en el análisis de gestoras de fondos de renta variable global y británica, centrándose en la integración de criterios ESG y en la evaluación estratégica de los fondos. Meatyard ha completado dos certificaciones del CFA Institute: la CFA ESG y la CFA Climate and Investing, lo que respalda su profundo conocimiento en la materia.

A raíz de este nombramiento, Neill Blanks, director general de Investigación de MainStreet Partners, comentó que “su amplia experiencia y profundo conocimiento del análisis de fondos potenciarán nuestras capacidades de investigación y consolidarán nuestra posición como referentes en el mercado de calificaciones ESG y análisis de carteras».

Por su parte, Sophie Meatyard expresó que «estoy encantada de unirme a un equipo comprometido con la transparencia y la claridad en el ámbito de las calificaciones ESG y de sostenibilidad. Los proveedores de calificaciones tienen una responsabilidad única. Deben empoderar a los inversores con información que no solo les permita tomar decisiones más fundamentadas, sino que también los ayude a cumplir con sus obligaciones normativas y elevar los estándares del sector».

Además, añadió que «la evaluación ESG sigue siendo un reto para muchos selectores de fondos, ya que las calificaciones existentes no siempre reflejan de manera precisa la filosofía y los procesos de los gestores. Desde mi experiencia como analista, estoy convencida de que las soluciones de calificación de fondos de MainStreet Partners cumplen con las expectativas y altos estándares de los profesionales especializados en el análisis ESG y de sostenibilidad».

La directora de International Wealth, Premier y Global Private Banking de HSBC US, Racquel Oden, anunció a Eric Ingber Head de Ultra High Net Worth en EE.UU.

La llegada de Ingber responde a una estrategia para apoyar a los equipos de alto rendimiento en ventas, gestión de inversiones y cumplimiento, dice el comunicado de la firma.

«Estamos encantados de que Eric se una a HSBC y se centre en ofrecer un servicio excepcional a nuestros clientes estadounidenses e internacionales», dijo Oden.

Ingber cuenta con más de dos décadas de experiencia en wealth management y llega procedente de Bank of America donde era Managing Director y ejecutivo de Mercado de Nueva York.

Anteriormente, fue asesor patrimonial en A.W. Jones y comenzó su carrera en JP Morgan Private Bank. Tiene un MBA por la Universidad de Fordham y es licenciado por la Universidad de Michigan.

La incorporación de Ingber al equipo de U.S. International Wealth, Premier y Global Private Banking se produce tras los recientes anuncios de la nueva directora de Planificación Patrimonial y Conectividad Internacional, Carly Doshi, el director de Mercado Regional, Didi Nicholas, y Clark Pingree, que prestarán apoyo a los mercados del Norte y del Oeste, respectivamente.

La implementación de la nueva Ley de Delitos Económicos ha sido un desafío que ha ocupado intensamente a las compañías de nuestro país (Chile) en el último año y de a poco se ha ido dibujando un panorama con datos y aprendizajes interesantes de observar.

De acuerdo a las más de 400 empresas que participaron de nuestro estudio, realizado en conjunto con la Facultad de Derecho de la Universidad Adolfo Ibáñez, un 80% de las organizaciones declaró que sus Modelos de Prevención de Delitos (MPD) son esenciales en su estrategia de negocio, lo que significa que poco a poco se han ido ganando un espacio como elementos estructurales a nivel interno, más allá de ser una simple obligación legal.

Este alentador indicador demuestra que las firmas chilenas no solo están dispuestas a cumplir con la normativa, sino que también están adoptando estándares que contribuyen activamente a una cultura de integridad y transparencia.

El estudio también mostró una notable diferencia en el nivel de preparación de las industrias: sectores de Transportes, Energía y Recursos Naturales, Servicios Financieros y Retail lideran la implementación de la normativa, mientras que otros, como Infraestructura y Servicios Legales, aún se encuentran en las etapas iniciales del proceso. Esta disparidad demuestra la importancia de impulsar capacitaciones y políticas internas, algo que el 92% de las empresas ya está abordando mediante asesorías y nuevos protocolos.

La preocupación en torno a los delitos de corrupción –el más mencionado por las firmas– se distribuye de manera similar entre los sectores, destacándose el soborno y el cohecho como temas urgentes tanto en el sector público como en el privado. Además, los delitos ambientales emergen como una preocupación crítica, situándose en segundo lugar. En un contexto donde la sustentabilidad es cada vez más relevante para la competitividad, siendo desafíos que van más allá de la responsabilidad legal, se ponen a prueba la coherencia entre la actuación empresarial y los principios que éstas promueven.

Mirando al futuro, las compañías se encuentran en una etapa decisiva. A partir del próximo año, las organizaciones deberán evaluar sus modelos preventivos, corregir errores y fomentar un ciclo de mejora continua. Chile aún tiene un camino por recorrer para implementar un sistema regulatorio efectivo en esta área; sin embargo, las empresas están dando un paso firme en este proceso.

La norma, a pesar de su carácter punitivo, ha ofrecido una oportunidad invaluable para avanzar hacia organizaciones más transparentes, en la que los delitos económicos y ambientales son combatidos desde la raíz. La implementación de los MPD, por el contrario de lo que muchos podrían creer, no restará competitividad a las organizaciones, sino que las harán más sólidas de cara a enfrentar estos y otros desafíos venideros.

Con 1,54 °C por encima de la media preindustrial, 2024 se convertirá en el año más cálido registrado. El calentamiento del clima favorece la ocurrencia de muchas de las catástrofes naturales observadas en 2024 en todo el mundo, según un informe de Swiss Re Institute que habla de cinco años consecutivos de pérdidas aseguradas récord.

Estados Unidos se ha visto afectado por dos grandes huracanes y una alta frecuencia de tormentas eléctricas severas, lo que representa al menos dos tercios de las pérdidas aseguradas globales de 2024, de más de 135.000 millones de dólares según las estimaciones actuales. Europa, en particular, ha sufrido intensas inundaciones en 2024, lo que ha dado lugar a las segundas pérdidas aseguradas por inundaciones más altas de la historia de la región.

«Por quinto año consecutivo, las pérdidas aseguradas por catástrofes naturales superan la marca de los 100.000 millones de dólares. Gran parte de esta creciente carga de pérdidas es resultado de la concentración de valor en las zonas urbanas, el crecimiento económico y el aumento de los costes de reconstrucción. Al favorecer las condiciones que dieron lugar a muchas de las catástrofes de este año, el cambio climático también está desempeñando un papel cada vez más importante. Por ello, invertir en medidas de mitigación y adaptación debe convertirse en una prioridad», señaló Balz Grollimund, responsable de riesgos catastróficos de Swiss Re.

2024: Huracanes y tormentas eléctricas severas, con EE. UU. siendo el país más afectado

Al menos dos tercios de las pérdidas aseguradas de este año son atribuibles a EE.UU. a causa de dos grandes huracanes tocaron tierra en quince días en la costa de Florida en septiembre y octubre de este año. El huracán Helene tocó tierra como huracán mayor el 27 de septiembre, seguido por el huracán Milton el 9 de octubre. Se espera que las pérdidas aseguradas de ambos huracanes asciendan a menos de 50.000 millones de dólares a día de hoy. Además, en 2024 hubo una alta frecuencia de tormentas eléctricas severas (tormentas convectivas severas o SCS), que afectaron principalmente a EE.UU.

El riesgo de inundaciones aumenta a nivel mundial

En 2024, las graves inundaciones en Europa y los Emiratos Árabes Unidos provocaron pérdidas aseguradas estimadas en cerca de 13.000 millones de dólares hasta la fecha. Fue el tercer año más costoso para este riesgo a nivel mundial y el segundo más costoso para Europa, que experimentó pérdidas aseguradas de aproximadamente 10.000 millones de dólares, según las estimaciones del Swiss Re Institute.

Las intensas precipitaciones de abril provocaron inundaciones en la región del Golfo, lo que interrumpió las operaciones del aeropuerto más transitado del mundo, el de Dubái. En septiembre, la tormenta Boris provocó importantes inundaciones en Europa central, que afectaron principalmente a la República Checa, Polonia y Austria. Se registraron otros impactos en Eslovaquia, Rumanía, Italia y Croacia. Si bien los denominados sistemas de baja presión Vb (sistemas de baja presión que se mueven lentamente) no son nada inusual en la región, la fuerte intensidad del sistema Vb conectado a la tormenta Boris se ve favorecida por las condiciones relacionadas con el cambio climático. La tormenta Boris mezcló el aire frío del Ártico que fluía hacia el sur con aire inusualmente cálido del este y el sur, extrayendo humedad de un mar Mediterráneo con temperaturas récord.

En octubre, grandes partes de España sufrieron fuertes lluvias, inundaciones repentinas y tormentas de granizo, que causaron daños importantes. Las inundaciones fueron peores en el este y el sur de España, y la mayor parte de los daños se produjeron en las regiones de Valencia y Castilla-La Mancha. Andalucía y las Islas Baleares también se vieron afectadas. La precipitación promedio de un año se vertió en menos de ocho horas en muchos lugares. El terreno arcilloso escarpado y los sistemas de drenaje no pudieron absorber la cantidad excepcional de agua, lo que provocó desbordamientos rápidos.

Las inundaciones pluviales pueden afectar gravemente a las zonas urbanas

Las inundaciones se presentan en diversas formas. Las más comunes son las inundaciones fluviales y pluviales y, en las zonas costeras, las inundaciones por marejadas ciclónicas. Las inundaciones fluviales pueden ocurrir después de períodos de fuertes lluvias. Por lo general, afectan a las zonas cercanas a los ríos, donde las olas de inundación pueden acumularse de forma gradual o rápida y durar más tiempo. Las inundaciones pluviales pueden ocurrir en cualquier lugar y afectar a todo tipo de áreas (urbanas). Provocan inundaciones repentinas después de lluvias extremas en un corto período de tiempo porque grandes partes del suelo quedan selladas y, por lo tanto, no pueden absorber el exceso de agua, ya que los sistemas de drenaje están desbordados.

Jérôme Jean Haegeli, economista jefe del grupo Swiss Re, afirma: «El desarrollo económico sigue siendo el principal impulsor del aumento de las pérdidas aseguradas resultantes de inundaciones, pero también de otros peligros, que se ha observado durante muchas décadas. Sin embargo, con el aumento de los riesgos de catástrofes naturales y los niveles de precios más altos, el aumento anual del 5-7% en las pérdidas aseguradas continuará y las brechas de protección podrían seguir siendo altas. Esto pone de relieve la necesidad de adaptación en combinación con una cobertura de seguros adecuada que pueda respaldar la resiliencia financiera».

Los depósitos en el exterior y los activos externos del sector privado argentino alcanzaron los 277.793 millones de dólares a finales del 2023, lo que representa un crecimiento del 77% en comparación con el saldo a finales de 2013, cuando era de 158.750 millones de dólares, según un informe del Instituto de Economía UADE basado en fuentes oficiales.

En promedio, por cada año transcurrido se fueron al exterior 11.900 millones de dólares. Se destaca un crecimiento significativo desde finales del 2018.

Comparando finales del 2012 con 2023, los depósitos privados en dólares dentro del país aumentaron en 7.850 millones, alcanzando un total de aproximadamente 15.800 millones. Es decir, por cada dólar depositado dentro de nuestro país, había 18 afuera. Aunque el crecimiento fue importante en ese periodo, cabe destacar que a finales de 2018 la posición fue de 28.951 millones, un valor considerablemente mayor al promedio registrado entre 2019 y 2023, que rondó los 16.000 millones.

«Existe una tendencia de los argentinos a mantener una mayor cantidad de activos en el exterior en comparación con los depósitos dentro del país. Esta situación refleja, en gran medida, la falta de confianza en la economía local, las instituciones financieras y la estabilidad política y económica de Argentina», señalan los analistas de UADE.

Cambios por el Régimen de Regularización de Activos

El aumento de los depósitos locales en 2024 fue de aproximadamente 65% (principalmente entre agosto y septiembre) impulsado por el Régimen de Regularización de Activos. El saldo alcanzado por estos depósitos superó incluso los niveles logrados durante el blanqueo de capitales de 2016, lo que demuestra la importancia de este tipo de medidas en la economía argentina. En la primera etapa, ya se han blanqueado 23.321 millones de dólares.

Otra variable relevante en este contexto son los depósitos en moneda extranjera dentro del país, los cuales no se incluyen en las estadísticas del sector externo, ya que la contraparte de estas operaciones son residentes argentinos. La fuente de esta información se encuentra en el Boletín Estadístico Mensual que publica el Banco Central de la República Argentina (BCRA). Al examinar la evolución anual de los depósitos privados en dólares, se observa una dinámica diferente a la de los depósitos en el exterior, influenciada por la incertidumbre generada por la coyuntura económica que vive nuestro país.

Comparando finales de 2012 con 2023, los depósitos privados en dólares aumentaron en 7.850 millones, alcanzando un total de aproximadamente 15.800 millones de dólares. Es decir, por cada dólar depositado dentro de nuestro país, había 18 afuera. Aunque el crecimiento fue significativo en el periodo analizado, cabe destacar que a finales de 2018 la posición fue de 28.951 millones de dólares, un valor considerablemente mayor al promedio registrado entre 2019 y 2023, que rondó los 16.000 millones de dólares.

El aumento de los depósitos en 2024 fue significativo, de aproximadamente 65% generado entre agosto y septiembre, impulsado por el Régimen de Regularización de Activos. Según datos del Banco Central, los depósitos en moneda extranjera del sector privado en la ‘Cuenta Especial de Regularización de Activos’ (CERA) alcanzaron a finales de septiembre los USD 11.900 millones, superando el saldo registrado durante el blanqueo de capitales de 2016, que fue de USD 7.700 millones. En la primera etapa, ya se han blanqueado US$23.321 millones.

El mayor volumen de activos externos de América Latina

Argentina es el país de Latinoamérica con el mayor volumen de activos externos, a pesar de tener una economía más pequeña que Brasil o México. Argentina lideraba el volumen de activos externos a finales de 2013, con un total superior al de México, que poseía 157.787 millones de dólares, y Brasil, con 83.685 millones de dólares.

«La existencia de depósitos y activos en el exterior refleja, por un lado, la capacidad de generación de riqueza del sector privado y, por otro, la falta de confianza en el sistema financiero y en las políticas macroeconómicas del país», dice el informe.

Aclaraciones Metodológicas:

La información sobre los activos y dólares que tienen los argentinos en el exterior se encuentra en la publicación de la Posición de Inversión Internacional (PII) del Instituto Nacional de Estadísticas y Censos (INDEC). Este informe refleja, en un momento dado, el valor y la composición del balance general de los activos y pasivos financieros externos de la economía, proporcionando una medida de la riqueza financiera neta del país frente al resto del mundo.

La PII se desglosa por sectores institucionales y tipos de instrumentos. En este análisis, nos enfocamos en el sector institucional de ‘otros sectores’, excluyendo al sector financiero y al gobierno general, lo que permite identificar los dólares que tienen los argentinos por fuera del país. A su vez, el instrumento de Billetes y Monedas abarca tanto los billetes y monedas con valor nominal fijo emitidos o autorizados por bancos centrales o gobiernos, como los depósitos, que representan derechos respaldados por comprobantes de depósito.

Es importante hacer una aclaración: la cuenta que se analiza abarca solo activos externos, definidos como tenencias entre residentes y no residentes, independientemente de su ubicación geográfica. Esto es distinto al concepto de activos en el exterior, que se refiere específicamente a aquellos que están fuera del territorio nacional.

Fuentes:

Base de datos del Banco Mundial

Instituto Nacional de Estadística y Censos – I.N.D.E.C.Las cuentas internacionales: preguntas frecuentes / 1a ed. – Ciudad Autónoma de Buenos Aires: Instituto Nacional de Estadística y Censos – INDEC, 2021. Libro digital, PDF – (Notas al pie; 6)

Creand Wealth Management, entidad especializada en banca privada, considera que el entorno macroeconómico mundial se presenta razonablemente positivo de cara al ejercicio 2025, aunque existe un cierto riesgo de que la inflación repunte debido, según destacan desde la compañía, a las posibles medidas de Donald Trump. De cara al próximo año, Creand Wealth Management espera que los beneficios empresariales sean los protagonistas, convirtiéndose, en la mayoría de las regiones, en el principal motor de la rentabilidad de los índices a lo largo del año.

A nivel macroeconómico, la economía mundial continuará creciendo en torno al 3%, según destacan los expertos de Creand WM, siendo este porcentaje algo más bajo que en los últimos años, debido a las posibles tensiones entre China y EE.UU.

“Los mercados estarán muy pendientes de las primeras decisiones de Donald Trump, en su segunda etapa al frente de EE.UU. Su amplia victoria, que le permitirá controlar Senado y Cámara de Representantes, será uno de los catalizadores de los próximos meses para los mercados. Desde la óptica de los activos financieros, Creand Wealth Management destaca principalmente la promesa de imposición de aranceles”, han explicado desde la entidad.

Luis Buceta, director de Inversiones de Creand Wealth Management, ha subrayado que la llegada de Trump debería acelerar el crecimiento económico, ya de inicio extremadamente sólido en EE.UU., y previsiblemente disparará el déficit público, que parte de niveles que anteriormente solo se veían en épocas de catástrofe. Eso sí, Creand Wealth Management apunta que la incertidumbre que generaba Trump en 2016 es mucho menor ahora, puesto que los inversores ya saben a qué atenerse y sus propuestas económicas no distan mucho de las de su primer mandato, las cuales, según la entidad, no tuvieron tanto impacto como se intuía en un inicio.

No obstante, también será relevante la inestabilidad a nivel geopolítico, provocada por los conflictos en Ucrania y Oriente Medio, el foco generado recientemente en Siria, y la crisis política en las principales economías europeas, con elecciones anticipadas en febrero en Alemania y la caída del Gobierno de Michel Barnier en Francia.

En el escenario actual, desde Creand Wealth Management consideran que el principal riesgo para los mercados financieros será que la trayectoria del déficit público bajo mandato de Trump termina ahuyentando a los inversores, por lo que adelantan que habrá que estar muy atentos a que las curvas de tipos americanas no repunten excesivamente, la señal de alarma vendría si se da con debilidad simultánea del dólar.

El BCE, a la expectativa de los datos

Con respecto a la política monetaria, Creand Wealth Management prevé que continuarán, de manera progresiva, las bajadas de tipos de interés por parte del BCE, tal y como estaba previsto. La entidad apunta a que seguirán bajando los tipos en la reunión de este mes de diciembre y posiblemente en las tres primeras que se celebrarán en el año 2025. El organismo presidido por Christine Lagarde ve la posibilidad de que la inflación alcance el nivel objetivo del 2% antes de lo esperado. En todo caso, Miguel Ángel Rico, director de Inversiones de Creand Asset Management, recuerda que “el BCE no se ha comprometido con una hoja de ruta concreta, sino que sigue considerando que las próximas decisiones seguirán dependiendo de los datos, en especial de esa trayectoria de desinflación y de la evolución de los salarios”.

En el caso de EE.UU., Creand Wealth Management considera que el escenario de solidez macro y recortes impositivos que promete Trump deberían, como mínimo, apuntalar el crecimiento actual. Para Creand Wealth Management, este escenario empuja a Powell a sopesar muy bien si sigue recortando el tipo de interés de referencia. De hecho, desde la compañía no descartan que la Fed suba los tipos.

La renta variable, con indicios positivos

Creand Wealth Management considera que la estabilidad macroeconómica y el escenario de bajada de tipos suele ser un buen indicador para la renta variable. En este escenario, los próximos meses deberían ser alcistas para las bolsas, gracias a la reducción de impuestos corporativos y el previsible impulso al crecimiento, según destacan desde la compañía. La entidad apuesta por reducir la infraponderación de la renta variable, llegando tácticamente a la neutralidad de las diferentes carteras, de cara a un posible rally ahora a final de año. No obstante, propone hacerlo de forma selectiva, puesto que, a pesar de que las valoraciones actuales de los índices parecen ajustadas, la entidad cree que el entorno es más positivo al riesgo, tras la victoria de Trump, al esperar que la economía siga comportándose bien.

Por geografías, la entidad apuesta por la bolsa española, que ha mostrado un comportamiento muy superior al de sus comparables europeos y seguirá ofreciendo buenos rendimientos en los próximos ejercicios. Luis Buceta, director de Inversiones de Creand Wealth Management, ha explicado que “la economía española lleva un tiempo con tasas de crecimiento de más del doble que la media de la eurozona, sobre todo muy por encima de Alemania y Francia. Se espera que esa tendencia continúe en 2025, viendo cómo están evolucionando los índices de confianza empresarial manufacturero y de servicios, la óptima situación financiera del sector privado y del inmobiliario y la mejora del sector exterior”.

La entidad no es tan optimista con las bolsas de los mercados emergentes. Aunque llevan varios años comportándose peor que los mercados desarrollados, y desde un punto de vista de valoración están muy baratas, la entidad cree que la fortaleza del dólar, la amenaza de los aranceles y las continuas revisiones a la baja de las estimaciones de crecimiento económico, han truncado la expectativa positiva, tras el reciente anuncio de estímulos por parte del gobierno chino. De ahí que Creand Wealth Management considere fundamental que los datos de China empiecen a mejorar, ya que arrastra al resto de los mercados emergentes. Para la entidad, la situación del mercado inmobiliario chino, el exceso de deuda y su entorno deflacionario requieren de un estímulo mucho más grande para dar la vuelta a su situación delicada.

Por sectores, Creand Wealth Management cree que las compañías exportadoras, las utilities, las petroleras y las cotizadas en países amenazados por la política norteamericana de “re-shoring”, que fuerza el retorno de las manufacturas a EE.UU., especialmente desde México y China, podrían sufrir en los próximos meses, lo que repercutiría negativamente en los índices europeos, donde estos sectores tienen un peso significativo. Por el contrario, a todos los sectores que se benefician de una menor regulación, o a aquellos a los que les afectan menos los aranceles (empresas domésticas), les debería ir mejor, según detallan desde Creand WM.

Renta fija en buenos niveles

Con respecto a la renta fija, Creand Wealth Management cree que seguirá en niveles óptimos y que se prevén rentabilidades interesantes. “La reacción de los mercados de renta fija americana tras las elecciones fue clara: el miedo al impacto inflacionista y el descontrol del déficit ha provocado un fuerte repunte de las tires a largo plazo (a 10 años se sitúa sobre el 4,45%) y una rebaja de las expectativas de bajada de tipos por parte de la Fed. En este escenario, es probable una divergencia entre los niveles de tipos en EE.UU. y Europa”, han destacado desde la compañía

Miguel Ángel Rico, director de Invesiones de Creand Asset Management, ha explicado que “lo que más nos preocupa es que veamos un movimiento de tipos en EE.UU., como el que hemos vivido en Reino Unido, al ponerse en duda la sostenibilidad de las finanzas públicas por el exceso de déficit público. Ante esta situación, se plantea no aumentar duraciones hasta niveles superiores al 4,5% al Treasury 10 años y hacerlo de forma gradual. En el caso europeo, el nivel se fija por encima del 2,050%”.

Con respecto a las divisas, Creand Wealth Management considera que la victoria de Trump no hace más que reafirmar un mejor comportamiento de la divisa norteamericana con respecto al resto. Según la compañía, las políticas del próximo presidente de EE.UU. son netamente inflacionistas y expanden el déficit, ya de por sí elevado, por lo que cabe esperar también que suban los tipos de interés cotizados por los mercados. El dólar debería mantenerse fuerte, al ampliarse el diferencial de crecimiento y de tipos con el resto de las geografías.

VanEck anunció la ampliación de la exención de su comisión para VanEck Bitcoin ETF (HODL), que ofrece exposición a bitcoin al contado.

“HODL sigue siendo el único ETP de bitcoin al contado con una exención de la comisión en vigor que cubre la totalidad de la comisión de patrocinio”, dice el comunicado al que accedió Funds Society.

La exención se mantendrá para los primeros 2.500 millones de dólares en activos hasta el 10 de enero de 2026. De esta manera, se amplía el plazo de la exención de comisiones original, que estaba en vigor hasta el 31 de marzo de 2025, y aumenta el nivel de AUMs, que anteriormente estaba fijado en 1.500 millones de dólares, agrega la firma.

Si los activos de HODL superan los 2.500 millones de dólares antes del 10 de enero de 2026, la comisión sobre los activos superiores al monto será del 0,20%.

Además, todos los inversores incurrirán en la misma comisión de patrocinador, que es la media ponderada de esas tasas. En virtud de esta prórroga, después del 10 de enero de 2026, la comisión de patrocinio será del 0,20%.

«HODL se está acercando al umbral original de 1.500 millones de dólares que habíamos establecido, en medio del entusiasmo de los inversores por las perspectivas del bitcoin. Con esta extensión de la exención de comisiones, buscamos continuar empoderando a los inversores para explorar el potencial de la exposición al bitcoin y los activos digitales en sus carteras», dijo Kyle DaCruz, director de Producto de Activos Digitales de VanEck.

Afi Escuela, la institución española especializada en la formación en economía, finanzas y tecnología, ha anunciado su evolución hacia Afi Global Education, un cambio de nombre que refleja su firme compromiso con una educación de alcance global y con la preparación de profesionales para un mundo en constante transformación. Esta modificación coincide con el cierre de su 30 aniversario.

“Con una sólida presencia en España, México y otros países de América Latina, Afi Global Education se consolida como un espacio de aprendizaje internacional, acogiendo a estudiantes de diversas nacionalidades y creando una comunidad vibrante y multicultural. El término «global» encapsula la esencia de esta transformación: totalidad, integración y conexión. Una visión que no solo responde a las demandas del mercado internacional, sino que también refleja la ambición de Afi Global Education por ofrecer una formación universal que abra las puertas a oportunidades en todo el mundo”, han destacado desde la compañía.

Desde su fundación en 1994, según recoge el comunicado de la firma, Afi ha liderado la vanguardia en educación financiera en español. Con programas pioneros como el Máster en Finanzas, el primero en España en su especialidad, y el Máster en Finanzas Cuantitativas, Afi Global Education ha sido un referente para miles de profesionales.

En los últimos años, la institución ha ampliado su oferta formativa para incluir áreas estratégicas como tecnología, sostenibilidad y gestión del talento, adaptándose a las nuevas exigencias del mercado. “Programas innovadores como el Máster en Data Science y Big Data en Finanzas, lanzado en 2015, y el Programa en Finanzas Sostenibles, iniciado en 2018, posicionan a Afi Global Education a la vanguardia de la formación en temas críticos para el desarrollo global”, subrayan desde Afi.

Un legado de tres décadas de innovación y excelencia

El cambio a Afi Global Education es también una reafirmación de los valores que han definido a la institución durante tres décadas, siendo estos la excelencia académica pues los profesores con una combinación única de rigor académico y experiencia profesional.

Otro de los valores de la compañía es la colaboración con empresas líderes ya que más de 100 organizaciones colaboran con Afi, garantizando una conexión directa entre formación y práctica empresarial y, por último, la diversidad e inclusión puesto que proyectos como #MujeresQueTransforman, lanzado en 2018, reflejan el compromiso de Afi con la igualdad de género y la diversidad en el ámbito educativo y profesional.

Expansión internacional y formación sin fronteras

Desde la apertura de su sede en México en 2017 y el inicio de convenios con instituciones como la Asociación de Bancos de México, Afi Global Education ha fortalecido su presencia internacional. Además, iniciativas como los Cursos de Verano en Madrid, que atraen a estudiantes de todo el mundo, consolidan su posición como líder en formación global.

Afi Global Education continuará adaptando sus programas a las necesidades de un mercado en constante cambio, integrando tecnología, sostenibilidad y gestión del talento en el corazón de su propuesta educativa.

Sanctuary Wealth anunció la ampliación y mejora de la plataforma de gestión de patrimonios multicustodia mediante una alianza con BNY Pershing.

Con el uso de la tecnología Wove de BNY, “Sanctuary continuará su impulso de crecimiento al tiempo que ofrece servicios elevados a sus empresas asociadas y sus clientes”, dice el comunicado al que accedió Funds Society.

Todas las empresas asociadas a Sanctuary tendrán ahora acceso a la plataforma Sanctuary One mejorada con tecnología Wove de BNY, «diseñada para ayudar a conectar el panorama financiero completo de un inversor en un solo lugar».

«Contar con el socio tecnológico adecuado a medida que Sanctuary continúa aumentando su escala a través del crecimiento orgánico, las adquisiciones estratégicas y las asociaciones en curso con firmas de gestión de patrimonio de élite es fundamental para crear experiencias excepcionales para asesores y clientes», dijo Bob Walter, Presidente de Sanctuary Wealth.

Sanctuary incorpora la suite interoperable de productos de BNY Pershing, incluyendo Wove Investor, Wove Data y Wove Advisory a través de una única fuente y «permite a las firmas asociadas a Sanctuary mejorar la experiencia que ofrecen a los clientes», agrega la información de la firma.

Además, BNY cuenta que su plataforma agiliza el flujo de trabajo del asesor, permitiéndole ver los activos de forma holística, independientemente de dónde se mantengan, para prestar un mejor servicio a los clientes de Sanctuary.

«Con su perfecta integración de herramientas tecnológicas en una única interfaz basada en datos, Wove permite a nuestros socios elevar su oferta de gestión patrimonial. Estamos encantados de colaborar en el lanzamiento de Wove, para mejorar nuestra oferta y capacitar a nuestras firmas asociadas para hacer más por sus clientes», agregó Walter.

La plataforma incluye herramientas de construcción y análisis de carteras, innovadoras funciones de negociación y reequilibrio, una herramienta de propuestas y un portal de clientes integrado que se acoplará a la tecnológica existente de Sanctuary.

«Estamos encantados de ayudar a Sanctuary y a las ambiciones de crecimiento de sus empresas asociadas, proporcionando a sus asesores soluciones de última generación para satisfacer las necesidades cambiantes de sus clientes hoy y en el futuro», dijo Ainslie Simmonds, jefe de Estrategia Global de BNY Pershing y presidente de BNY Pershing X.

Los sólidos beneficios y el resistente crecimiento económico alentaron las ganancias del mercado de renta variable estadounidense en 2024. Aunque los valores relativos a tecnología y servicios de comunicación lideraron las ganancias y los resultados, el liderazgo del mercado se amplió a medida que los sectores cíclicos como el financiero y el industrial ganaban impulso.

Las perspectivas para la renta variable estadounidense de gran capitalización siguen siendo positivas, gracias al continuo crecimiento de los beneficios y la bonanza económica. Sin embargo, es importante advertir que la revalorización del S&P 500 en 2024 ha superado el crecimiento de los beneficios, lo que pone de manifiesto la importancia de ser selectivos entre los distintos sectores y dentro de los subsectores, donde las valoraciones se han expandido. En nuestra opinión, la capacidad de una empresa para generar un crecimiento que justifique su valoración puede ser un factor determinante de la rentabilidad en 2025.

La economía de Estados Unidos se asienta sobre una base firme, con un crecimiento moderado respaldado por el consumo sólido y mercados laborales saludables. El aumento de la renta personal disponible, las ganancias de la Bolsa, el mayor interés por el efectivo y el crecimiento de los salarios reales apuntan a un consumo privado saludable de aquí en adelante. Los márgenes de beneficios de las empresas han aguantado bien, lo que sugiere una probabilidad limitada de despidos masivos. Además, la Reserva Federal (Fed) puede desplegar políticas de estímulo si es preciso, lo que favorecería las expectativas de un aterrizaje suave.

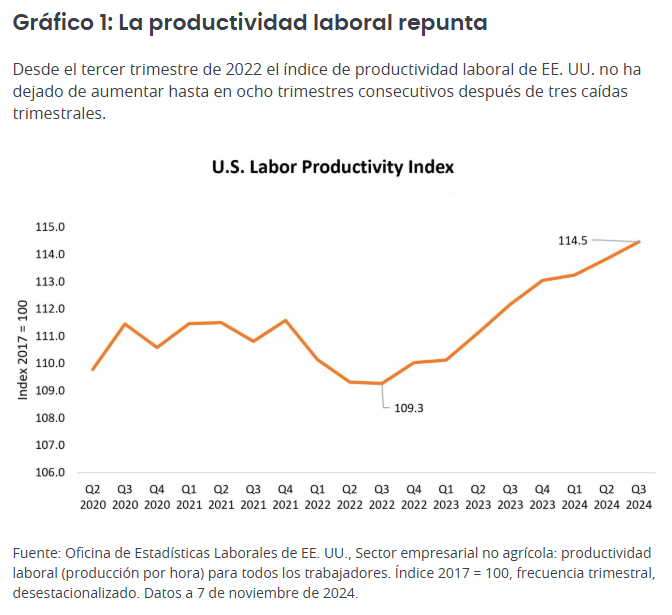

Un acontecimiento especialmente alentador es el reciente resurgimiento de la productividad laboral (Gráfico 1). Este motor económico, a menudo ignorado, permite a las empresas aumentar los salarios al tiempo que mantiene los márgenes de beneficio. A su vez, este crecimiento salarial respalda el sólido gasto en bienes de consumo, un motor crucial para la economía. Creemos que este repunte de la productividad continuará debido a las innovaciones y al aumento de la productividad de la inteligencia artificial (IA) que estamos presenciando en distintos sectores.

En cuanto a los riesgos económicos, estamos atentos a la concentración de los recientes aumentos del empleo en sectores específicos como la hostelería, la salud, la Administración Pública y la construcción, ya que el aumento general del empleo podría verse restringido por una participación limitada de mano de obra.

En cuanto a las oportunidades específicas, la IA sigue siendo un tema atractivo a pesar de la reciente volatilidad de las acciones vinculadas a él. Las señales fundamentales se están afianzando ante el mayor gasto en inmovilizado y la fuerte demanda de unidades de procesamiento gráfico (GPU) e infraestructura relacionada con la IA. Mantenemos una visión optimista sobre los hiperescaladores y las acciones de infraestructura de semiconductores, cuyas valoraciones parecen razonables dadas sus trayectorias de crecimiento y sus lógicos planes de gasto en inmovilizado.

Fuera de la tecnología, creemos que las acciones de salud presentan perspectivas de crecimiento atractivas y valoraciones razonables, sobre todo en los subsectores de biotecnología y dispositivos médicos, donde los avances científicos están permitiendo el desarrollo de varios tratamientos nuevos.

Además, vemos oportunidades convincentes en servicios al consumidor y servicios financieros. La pujanza del mercado laboral es un buen augurio para el gasto discrecional en bienes de consumo, especialmente en los sectores de viajes y hostelería. En el ámbito financiero, somos optimistas ante la apuesta continua por los pagos con tarjeta en vez de efectivo, así como por las empresas de servicios financieros que se beneficiarán de la mayor actividad en los mercados de capitales.

Otra área de interés es el sector de suministros públicos, dadas sus mejores perspectivas de crecimiento y sus dividendos atractivos. La aceleración de la demanda de electricidad en centros de datos y la tendencia hacia la electrificación en otras áreas están llevando al sector a registrar un mayor crecimiento de beneficios a largo plazo.

Aunque mantenemos una visión optimista sobre la renta variable de gran capitalización estadounidense, ser selectivos es fundamental. En 2025, creemos que el mercado hará una distinción cada vez mayor entre las empresas que cumplen las expectativas de beneficios y las que se quedan cortas. Algunos sectores que remontaron tras el descenso de los tipos de interés o el optimismo electoral, concretamente los bancos y las empresas de bienes de equipo, han registrado una expansión de sus múltiplos sin las correspondientes revisiones al alza de sus beneficios, lo que hace vulnerables sus valoraciones.

Además, los precios de mercado en algunos sectores reflejan las expectativas de un crecimiento económico acelerado, gracias a las políticas favorables al crecimiento que adoptará el nuevo gobierno. Sin embargo, creemos que el escenario más probable es tener una actividad económica constante que respalde un aterrizaje suave. Por lo tanto, nos centramos en los casos en que la expansión de los múltiplos está justificada por la solidez de los fundamentales, frente a los casos en los que simplemente refleja un optimismo temporal.

En nuestra opinión, las empresas que inviertan en innovación y ganen cuota de mercado se pondrán por delante de sus competidores. Su capacidad de generar crecimiento interno ofrece un colchón contra la presión de las valoraciones si la economía no se acelera, a diferencia de los competidores que suelen depender más de condiciones económicas más amplias para impulsar el crecimiento de los beneficios. Creemos que las empresas de crecimiento de alta calidad con productos diferenciados pueden impulsar una expansión sostenida de sus beneficios en diversos escenarios económicos en 2025 y años posteriores.

Tribuna de Jeremiah Buckley, gestor de carteras de Janus Henderson