En el último mes, los indicadores de sentimiento han subrayado la marcada divergencia entre las economías estadounidense y europea. La que heredará Donald Trump vendrá acompañada de un fuerte impulso. Sus elecciones para puestos económicos clave sugieren que podría abordar algunas de sus políticas más controvertidas con pragmatismo en lugar de dogmatismo. Mientras tanto, la incertidumbre política se cierne sobre las dos mayores economías de la eurozona, dejando al bloque mal preparado para enfrentarse a una administración estadounidense más asertiva. El BCE podrá recortar los tipos más rápido que la Fed, de ahí que esperemos que los bonos de la eurozona superen a los estadounidenses en los próximos meses. Seguimos esperando curvas de rendimientos más pronunciadas y preferimos los vencimientos intermedios. Es improbable que la fortaleza del dólar disminuya, dado que la combinación de políticas de Trump aboga por una senda de recortes de tipos menos pronunciada que en otros lugares. Las perspectivas del euro siguen siendo inciertas, pero deberían mejorar en el segundo semestre de 2025. En el ámbito de la renta variable, hemos revalorizado los valores defensivos frente a los cíclicos, cuyas valoraciones parecen al alza y hemos rebajado la calificación de los bancos a neutral. Por último, la renta variable de la eurozona ha caído a mínimos históricos frente a sus homólogas estadounidenses, lo que deja cierto margen al alza si los riesgos políticos se desvanecen o mejora la demanda interna.

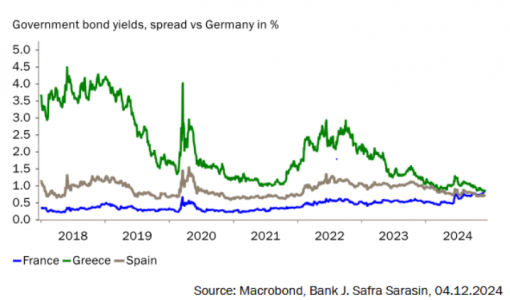

El impulso económico de la eurozona sigue siendo mediocre. Aunque el aumento de los ingresos reales está apoyando el consumo, también ha provocado un aumento de la tasa de ahorro, ya que los hogares intuyen la cantidad de problemas políticos y económicos que se avecinan: una competitividad mundial en erosión, aranceles potencialmente más altos en EE.UU., gobiernos en quiebra en Alemania y Francia. Sin embargo, el sufrimiento no se distribuye por igual, como demuestran los diferenciales de la deuda pública frente a los bunds alemanes. A países como Grecia, Portugal y España les está yendo bien, ya que se benefician del fuerte turismo y de las reformas económicas, mientras que Alemania y Francia, más dependientes de las exportaciones de bienes, están retrocediendo. Como resultado, los rendimientos de los bonos en Francia son ahora superiores a los de España y Grecia por primera vez en la historia.

Diferenciales de la deuda pública en la eurozona

Los indicadores prospectivos ofrecen pocas esperanzas. En noviembre, el índice de directores de compras volvió a caer por debajo del nivel de expansión de 50, lo que sugiere que no se avecina una rápida recuperación. Aunque la tasa de desempleo se mantiene en un nivel récord, esto también muestra la lentitud con que las empresas se han ido adaptando al desfavorable entorno económico de los dos últimos años. El aumento del desempleo es casi seguro el año que viene.

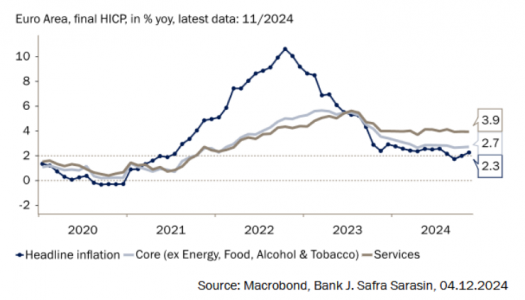

En el lado positivo, la inflación se ha situado a la vista del objetivo del 2% del BCE. Es cierto que la inflación de los servicios sigue siendo elevada, reflejo de anteriores aumentos salariales. Los últimos acuerdos salariales han sido mucho más moderados, por lo que es muy probable que el año próximo se produzca un nuevo descenso de la inflación subyacente y general. En nuestra opinión, el BCE debería recortar sus tipos de interés oficiales de forma más agresiva. Sin embargo, también observamos que la mayoría del Consejo de Gobierno del BCE parece preferir un ajuste más gradual. Por lo tanto, prevemos una reducción de 25 puntos básicos de sus tipos de interés oficiales la próxima semana. Seguimos esperando otros cuatro recortes de tipos de 25 pb en las cuatro primeras reuniones de 2025, lo que dejaría el tipo de depósito en el 2% en junio.

Las tasas de inflación vuelven a niveles más normales

En su última reunión de 2024, el Consejo de Gobierno del Banco Central Europeo (BCE) ha decidido bajar los tres tipos de interés oficiales en 25 puntos básicos. En consecuencia, los tipos de interés aplicables a la facilidad de depósito, las operaciones principales de financiación y a la facilidad marginal de crédito disminuirán hasta el 3% y el 3,15% y el 3,40%, respectivamente, con efectos a partir del 18 de diciembre de 2024.

Según ha explicado la institución monetaria en su comunicado, la decisión de bajar el tipo de interés aplicable a la facilidad de depósito —tipo de interés mediante el que el Consejo de Gobierno guía la orientación de la política monetaria— se basa en su evaluación actualizada de las perspectivas de inflación, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria.

“El Consejo de Gobierno tiene la determinación de asegurar que la inflación se estabilice de forma sostenida en su objetivo del 2% a medio plazo, y aplicará un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar la orientación apropiada de la política monetaria. En particular, las decisiones del Consejo de Gobierno sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometerse de antemano con ninguna senda concreta de tipos”, ha reiterado el BCE.

Sus perspectivas

En este sentido, considera que el proceso de desinflación sigue avanzando. Los expertos del Eurosistema estiman que la inflación general se situará, en promedio, en el 2,4% en 2024, el 2,1% en 2025, el 1,9 % en 2026 y el 2,1 % en 2027, cuando el régimen ampliado de comercio de derechos de emisión de la UE comience a aplicarse. Para la inflación, excluidos la energía y los alimentos, la previsión es que se situé, en promedio, en el 2,9 % en 2024, el 2,3 % en 2025 y el 1,9 % tanto en 2026 como en 2027.

“La mayoría de los indicadores de la inflación subyacente sugieren que la inflación se estabilizará de forma sostenida en torno al objetivo del Consejo de Gobierno del 2% a medio plazo. La inflación interna ha descendido, pero sigue siendo elevada, principalmente porque los salarios y los precios en algunos sectores están aún ajustándose a la fuerte subida anterior de la inflación con un retraso considerable”, explica el BCE en su comunicado.

Según ha señalado, las condiciones de financiación están relajándose, dado que las recientes bajadas de los tipos de interés acordadas por el Consejo de Gobierno están reduciendo gradualmente el coste del crédito nuevo para las empresas y los hogares. No obstante, ha reconocido que siguen siendo estrictas, “debido a que la política monetaria es aún restrictiva y a que las anteriores subidas de los tipos de interés siguen transmitiéndose al saldo vivo del crédito concedido”.

Además, los expertos del Eurosistema prevén ahora una recuperación económica más lenta que en las proyecciones de septiembre. Aunque el crecimiento repuntó en el tercer trimestre de este año, destacan que los indicadores de opinión apuntan a que se ha ralentizado en este trimestre. En conjunto, el BCE prevé un crecimiento de la economía del 0,7% en 2024, del 1,1% en 2025, del 1,4% en 2026 y del 1,3% en 2027. “La recuperación estimada se basa principalmente en el incremento de las rentas reales, que debería permitir a los hogares consumir más, y a las empresas aumentar la inversión. Con el tiempo, la desaparición gradual de los efectos de la política monetaria restrictiva debería respaldar una recuperación de la demanda interna”, señala.

Programas de compras y operaciones de financiación

Respecto al Programa de compras de activos (APP), el BCE ha comentado que el tamaño de la cartera del APP está reduciéndose a un ritmo mesurado y predecible, dado que el Eurosistema ha dejado de reinvertir el principal de los valores que van venciendo. “El Eurosistema ha dejado de reinvertir íntegramente el principal de los valores adquiridos en el marco del PEPP que van venciendo, lo que está reduciendo la cartera del programa en 7,5 mm de euros mensuales en promedio. El Consejo de Gobierno pondrá fin a las reinversiones en el marco del PEPP a final de 2024”, ha anunciado.

Por último, el BCE ha comunicado que las entidades de crédito reembolsarán los importes restantes obtenidos en el marco de las operaciones de financiación a plazo más largo con objetivo específico (Targeted longer-term refinancing operations, TLTRO) este mes, lo que concluye esta parte del proceso de normalización del balance.

Primeras valoraciones

La decisión de este nuevo recorte no ha sido una sorpresa para los expertos. Según Dean Turner, economista jefe para la zona euro y el Reino Unido de UBS Global Wealth Management, la combinación de la desaparición de las presiones inflacionistas a medio plazo y un crecimiento mediocre apunta a que el BCE seguirá recortando los tipos en cada reunión hasta junio, situando el tipo de depósito en el 2%. “Tal como están las cosas, los riesgos se inclinan a que el BCE tenga que hacer más, no menos, para apoyar la economía en 2025. Sin embargo, es más probable que esto se traduzca en nuevos recortes más adelante en 2025 que en movimientos más importantes a corto plazo”, apunta Turner.

Además, añade que dado que es probable que los recortes de tipos continúen en 2025, la rentabilidad de las tenencias de efectivo y del mercado monetario está abocada a la baja. “En nuestra opinión, los inversores deberían preparar sus carteras para la perspectiva de unos tipos más bajos invirtiendo en bonos diversificados de duración media con grado de inversión y en estrategias de renta variable para mejorar tanto la rentabilidad como la diversificación”, concluye Turner.

El equipo de analistas de Schroders destaca que, mientras los mercados anticipan que los tipos pueden caer hasta el 2% para finales del próximo año, ellos creen que esta perspectiva es demasiado agresiva y prevemos que la tasa terminal será del 2,5%. “Hemos reducido una vez más nuestra previsión de crecimiento para la eurozona para 2025 al 1,2% desde el 1,3% y esperamos que el crecimiento aumente al 1,4% en 2026. Aunque el ciclo de recortes de tipos del BCE debería apoyar el gasto de los consumidores, la recuperación de la actividad económica será lenta y gradual. Las ventas minoristas han vuelto recientemente a aumentar, y el consumo privado ha comenzado a apoyar la actividad económica, ya que la desaceleración de la inflación ha impulsado los ingresos reales. Sin embargo, las esperanzas de un fuerte repunte son bajas, ya que el mercado laboral muestra algunos signos de deterioro, con datos recientes de encuestas que apuntan a un aumento en la tasa de desempleo”, explican.

Respecto a los mensajes lanzados por Lagarde, Virginia Pérez, directora de inversiones de Tressis, destaca que en reuniones anteriores, el BCE ha subrayado la importancia de seguir de cerca la evolución de la inflación y el crecimiento económico para ajustar su política monetaria de manera adecuada. «En esta ocasión, se han presentado sus proyecciones macroeconómicas actualizadas, que incluyen una revisión a la baja de las expectativas de crecimiento y un ajuste a la baja en las previsiones de inflación. Las estimaciones señalan que la inflación se mantendrá por encima del objetivo del 2% hasta 2026. En su discurso, la presidenta del BCE, Christine Lagarde, ha eliminado la referencia a la política monetaria restrictiva, lo que sugiere que podrían venir más recortes de tipos. De hecho, mencionó que se discutió la posibilidad de un recorte de 50 puntos básicos, aunque finalmente se optó por una reducción de 25 puntos», apunta Pérez.

«El recorte de 25 puntos básicos de hoy era de esperar. El hecho novedoso son las perspectivas actualizadas del BCE y los comentarios asociados. Esto ha hecho que los inversores vuelvan a valorar la trayectoria de los tipos europeos hasta 2025. Existe una creciente divergencia en las expectativas de política monetaria entre la Reserva Federal y el BCE, ya que los bancos centrales intentan gestionar fundamentos muy diferentes», añade Gordon Shannon, Portfolio Manager, TwentyFour Asset Management (boutique de Vontobel).

Foto cedidaDe izquierda a derecha: Raphaël Wisniewski, Managing Partner de Andera Partners; Vincent Hamelin, CEO de Candriam; y Laurent Tourtois, Managing Partner de Andera Partners.

New York Life Investments, Candriam y Andera Partners (Andera) han anunciado sus planes de establecer una asociación estratégica en virtud de la cual New York Life Investments adquirirá, a través de su red mundial de filiales, una participación minoritaria del 40% en Andera Partners, firma especializada en invertir en compañías de tamaño medio, así como en deuda mezzanine, ciencias de la salud, capital riesgo e infraestructuras para la transición energética, que gestiona activos por valor de 4.300 millones de euros para inversores institucionales y privados.

“Esta asociación refleja nuestro compromiso de ampliar nuestras capacidades de inversión alternativa para atender la creciente demanda de activos del mercado privado tanto entre inversores institucionales como particulares. El experimentado equipo de Andera ha construido una plataforma con un sólido historial de rendimiento que complementará y ampliará nuestra escala actual en mercados privados, y estamos encantados de darles la bienvenida a nuestra familia”, ha explicado Naïm Abou-Jaoudé, consejero delegado de New York Life Investment Management.

Según indican, esta asociación amplía la oferta de mercados privados de New York Life Investments, que asciende a 65.000 millones de dólares en activos bajo gestión y que en la actualidad proporciona a los clientes acceso a equipos de inversión afiliados independientes a través de su firma estadounidense de capital riesgo y deuda privada Apogem Capital LLC; a inversiones del mercado inmobiliario europeo con Tristan Capital Partners LLP; y a crédito privado europeo a través de Kartesia Management S.à r.l.

Además, destacan que posicionará a Andera para ampliar su base de clientes y seguir desarrollando sus estrategias de capital privado en Europa y en todo el mundo, aprovechando la red de distribución, la escala global y los recursos operativos de Candriam y New York Life Investments.

“La profunda experiencia y la sólida trayectoria de Andera se alinean a la perfección con el compromiso de Candriam de ofrecer soluciones de inversión innovadoras y con impacto. Esta asociación crea importantes oportunidades para nuestros clientes al ampliar nuestra oferta en el espacio europeo del capital privado. Esperamos trabajar juntos para lograr un éxito compartido y ofrecer un valor excepcional a nuestros clientes”, ha declarado Vincent Hamelink, CEO de Candriam.

Por su parte, Laurent Tourtois y Raphaël Wisniewski, socios directores de Andera Partners, han señalado: “Esta asociación con Candriam y New York Life Investments es plenamente acorde con las ambiciones estratégicas de Andera Partners. Esto no es sólo un reconocimiento a la actuación de Andera, sino también una oportunidad única de unir fuerzas con instituciones tan respetadas y poderosas. Esto marca el inicio de una nueva era de internacionalización para Andera Partners, en un contexto de mercado de rápido crecimiento y consolidación. Perseguimos nuestra ambición de desempeñar un papel clave en la financiación de la economía, el fomento del crecimiento de las pymes europeas, la innovación médica y la transición energética. Candriam y New York Life Investments, como actores líderes con una fuerte presencia internacional, fuertes valores alineados con los nuestros, son los socios ideales para acelerar nuestra trayectoria. Estamos seguros de que esta asociación beneficiosa para todos creará un valor sostenible para nuestros clientes, nuestros equipos, nuestras empresas en cartera y todo nuestro ecosistema”.

Según indican las compañías, la operación está sujeta a las consultas habituales con los órganos de representación de los trabajadores y a las condiciones de cierre, incluidas las aprobaciones reglamentarias. Además, su cierre está previsto para el primer semestre de 2025.

El 2024 ha sido un año “sorprendente” en palabras de Carmen Olds, directora de Advisory para España y Latinoamérica en Natixis IM Solutions. Sorprendente, por dos motivos en particular: la recesión se ha vuelto a posponer y tanto activos de riesgo como activos refugio han registrado atractivos rendimientos que han contribuido a impulsar resultados “muy sólidos” en las carteras que gestiona Natixis IM para sus clientes.

De hecho, gracias a este buen comportamiento Olds constata que las carteras conservadoras ya han conseguido revertir los números rojos de 2022, de modo que por fin los tres perfiles de riesgo (conservador, moderado y agresivo) se han recuperado después del lastre de los dos últimos años.

Al mismo tiempo, la experta destaca que la caída de la volatilidad también se ha reflejado en las carteras, de modo que los tres perfiles ya presentan unos niveles de riesgo/volatilidad inferiores a la media de los últimos cinco años.

En cuanto a la interpretación de los flujos, Olds lanza un mensaje clave: el dinero ha seguido siendo conservador, por lo que muchos inversores no han capturado el rally de la renta variable. De hecho, al revisar qué categorías constituyen el top 10 de ventas en los últimos doce meses, las tres principales siguen siendo fondos monetarios, fondos de renta fija a vencimiento y fondos de duración ultracorta, mientras que la única categoría de renta variable presente sería de renta variable global de grandes capitalizadas con sesgo ‘blend’.

De cara a 2025, Olds constata que los clientes son “cada vez más optimistas”. Cita como dato que el 57% de participantes europeos en un estudio conducido por Natixis IM Solutions entre inversores de todo el mundo descartan que en 2025 se produzca una recesión, estadística que se eleva hasta el 64% en el caso de inversores de Norteamérica y hasta el 67% para inversores de la región Latam.

Análisis de las carteras españolas

En el caso concreto de las carteras españolas, la experta indica que los inversores están dispuestos a incrementar sus posiciones tanto en renta fija como en renta variable. En el caso de la renta fija, señala que la proporción presente en carteras conservadoras está en máximos, un 73%, aunque aclara que se están produciendo cambios en las categorías preferidas, dado que los inversores están añadiendo una exposición tipo “building block” más pura, centrada en deuda de gobiernos europea y deuda corporativa de duración normal en detrimento de otras estrategias más diversificadas y de renta fija flexible.

Olds anticipa que la demanda de renta fija se mantendrá al alza entre inversores españoles en 2025 en términos de flujos y por rendimiento gracias a que se mantendrán los ciclos de rebajas de los tipos de interés, particularmente en Europa. “Los inversores incrementarán sus exposiciones hacia duraciones más largas y aprovecharán para añadir riesgo de crédito”, indica.

En la parte de renta variable, Olds constata la intención de incrementar el peso en cartera de todos los perfiles de riesgo, aunque en este caso también de una manera más diversificada por regiones: si en 2015 el 47,7% de la exposición media a renta variable en las carteras era a acciones europeas, ahora ha descendido hasta el 23,7% en favor de una mayor exposición a renta variable global y a renta variable estadounidense.

Olds indica que los inversores han mostrado señales de entusiasmo en torno a la renta variable gracias en parte al giro en la política monetaria, pero también como respuesta a unos fundamentales más sólidos y al auge de la temática de la IA, aunque poniendo un punto de precaución en torno a las valoraciones. Por sectores, desde la firma muestran preferencia por tecnología, salud, energía y utilities, mientras que por regiones mantiene un posicionamiento estructural en EE.UU. de cara al año que viene. De cara a obtener más oportunidades por gestión activa, Olds también habla de una rotación de grandes capitalizadas a pequeñas capitalizadas en aras de la diversificación, así como de un mayor interés por acciones emergentes excluyendo a China.

Finalmente, la directora de Advisory menciona un mayor interés por parte principalmente (aunque no exclusivamente) de inversores institucionales por activos alternativos, especialmente la parte de mercados privados (private equity, private debt y real estate) como una forma de añadir diversificación en un contexto de mayor correlación entre renta fija y renta variable como consecuencia de niveles más elevados de inflación, así como para mitigar la volatilidad, especialmente en momentos de estrés de los mercados.

Estas tendencias enlazan con las estrategias que está proponiendo Natixis IM a sus clientes de Iberia para el año que viene. Como detalló Javier García de Vinuesa, country head de Natixis IM para España, en la gestora prevén de cara al año que viene que la complejidad de los mercados volverá todavía más crítica la capacidad de las gestoras activas para desmarcarse de la gestión pasiva en la generación de alfa, por lo que están proponiendo ganar exposición a renta fija, small caps y acciones con sesgo value.

Aunque el 2024 haya sido un año complejo para la industria, García de Vinuesa destaca que para el negocio de Natixis IM en Iberia ha sido un año “extraordinario”; la firma registró este año una captación neta de flujos de inversión de 1.000 millones de euros en Iberia, algo que el representante califica de “récord absoluto” y que considera que catapulta a la gestora a mantenerse en el Tier 1 por distribución de la industria en España.

García de Vinuesa hace valer las tres grandes características de las que ha presumido Natixis IM en los últimos años (escalabilidad, especialización y valor añadido) como valedoras de cara a los clientes para seguir obteniendo resultados de cara a 2025.

Los resultados económicos de Europa en 2024 sólo mejoraron ligeramente. Con una política monetaria finalmente relajada de nuevo, había esperanzas de recuperación. Sin embargo, el consumidor europeo sigue reacio a gastar y el crecimiento debería situarse ligeramente por debajo del 1%. La debilidad se ha concentrado en la mayor economía del bloque, Alemania, con desafíos estructurales al modelo empresarial del país y restricciones fiscales que han provocado el estancamiento.

Es poco probable que el panorama mejore mucho en 2025. Italia y Francia tendrán dificultades para reducir sus déficits presupuestarios (superiores al 5% y al 7% del PIB en 2024, respectivamente). Es probable que los problemas de Alemania persistan y se intensifiquen. La actual crisis de gobierno aumenta la incertidumbre a corto plazo. Con el partido conservador CDU probablemente al frente del próximo gobierno, la falta de voluntad de utilizar la política fiscal para estimular la economía sólo puede profundizarse. En este contexto, vemos poco realista salir de las estrictas restricciones presupuestarias autoimpuestas.

Por último, el telón de fondo geopolítico está a punto de complicarse. Es probable que una administración Trump reduzca drásticamente el apoyo a Ucrania, dejando a una UE poco preparada con una tarea ingente. La perspectiva de otra guerra comercial con aranceles estadounidenses dejaría a Europa materialmente expuesta. Aunque su efecto inflacionista probablemente sería limitado, es probable que el impacto sobre el crecimiento de canales que incluyen el aumento de la incertidumbre, los recortes de la inversión y el endurecimiento de las condiciones financieras sea material. Hemos rebajado nuestra previsión de crecimiento de la zona del euro para 2025 al 1,0%.

El impacto de las nuevas políticas de EE.UU. sobre el crecimiento se producirá en un momento en que la zona del euro no está bien situada para hacer frente a otro choque. Con una política fiscal limitada en la mayoría de los Estados miembros (y prácticamente inexistente a escala de la UE), el peso recaerá una vez más en la política monetaria. Afortunadamente, a diferencia de la última guerra comercial de los últimos años, cuando el tipo de interés oficial del BCE era bajo, esta vez hay más margen para reaccionar. Ahora esperamos que los tipos de interés se reduzcan al 1,25%, o incluso más si el crecimiento se deteriora más bruscamente.

Liontrust apuesta por fortalecer la gestión, entrega y análisis de datos con la implementación de un sistema empresarial de gestión de carteras integrado con un nuevo ecosistema de datos. Según explica, esta solución tecnológica mejora las herramientas de inversión y riesgo, permite aumentos de productividad y optimiza la información suministrada a los equipos de inversión y clientes de Liontrust. También refuerza los informes y los servicios digitales, además de proporcionar escalabilidad para la compañía.

Estas mejoras se han logrado implementando una solución integrada en colaboración con la plataforma Aladdin de BlackRock y The Bank of New York Mellon Corporation (BNY). Liontrust utilizará la tecnología Aladdin de BlackRock en combinación con Data Vault de BNY y otros sistemas de socios estratégicos para ofrecer capacidades integrales de gestión de portafolios y riesgos. Todo esto se basa en una fuente unificada y consistente de datos de inversión, que será utilizada por los equipos de gestión de fondos, clases de activos y fondos de Liontrust. Esta integración, que incluye un modelo operativo mejorado para la oficina intermedia con BNY, enriquece significativamente la calidad y eficiencia de los datos, simplifica el análisis y proporciona herramientas escalables de gestión de portafolios, estableciendo un modelo operativo sólido que respalda el crecimiento a largo plazo de la empresa, según han explicado desde la entidad.

Las capacidades de negociación son proporcionadas por el sistema de gestión de ejecución FlexTRADER EMS de FlexTrade. Liontrust contó con el apoyo de Alpha Financial Markets Consulting para la transición tecnológica y de datos. “La nueva solución única e integrada para el front-office es una inversión importante que beneficiará al negocio y a nuestros clientes gracias a la calidad y consistencia de los datos en adelante. Traerá beneficios significativos a nuestros equipos de gestión de inversiones y riesgos. La entrega y el análisis de datos serán más eficientes, lo que permitirá a Liontrust mejorar los informes y los servicios digitales que ofrecemos a nuestros clientes, además de aumentar la productividad en toda la empresa. La solución también permitirá a Liontrust integrar tecnología emergente en el futuro. Agradecemos a todos nuestros socios por garantizar que el proyecto se haya implementado según lo previsto y de la manera más eficiente posible”, ha explicado John Ions, director ejecutivo de Liontrust.

Según añade Tarek Chouman, director global del negocio de clientes de Aladdin en BlackRock, “estamos encantados de que Liontrust haya seleccionado la plataforma Aladdin de BlackRock para ayudar a lograr sus objetivos estratégicos de crecimiento a largo plazo. Al proporcionar tecnología flexible e interoperable con flujos de trabajo sofisticados de gestión multiactivo, la tecnología de BlackRock generará valor tanto a corto como a largo plazo para Liontrust. Nos complace trabajar con BNY para ofrecer una solución escalable para Liontrust. Ahora, más que nunca, las instituciones buscan desbloquear valor y escalar para mantenerse al día con mercados en constante cambio, utilizando tecnología que abarque portafolios y conectividad con la industria de gestión de activos en general”.

Por último, Emily Portney, directora global de servicios de activos en BNY, ha comentado: “La creciente complejidad de la gestión y aplicación de datos es un desafío significativo para los gestores de activos que buscan crecer y escalar su negocio. Nos enorgullece apoyar a Liontrust en la mejora de su plataforma de inversión con un nuevo modelo operativo impulsado por datos que proporcionará información crítica, elevará la experiencia del cliente y mejorará la eficiencia operativa. Estamos encantados de seguir trabajando con BlackRock para ofrecer soluciones integrales de alta calidad para nuestros clientes mutuos”.

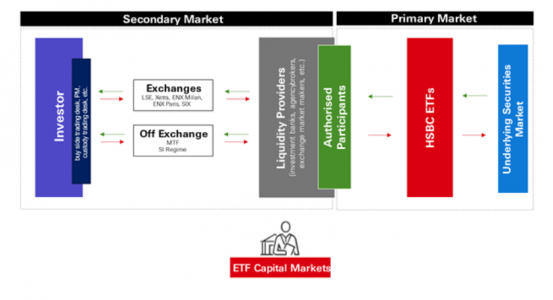

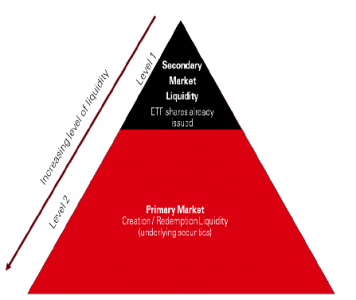

Cuando la gente habla de operar con ETFs, comúnmente se refieren al “ecosistema de negociación de ETFs” pero ¿qué es exactamente? Está compuesto por dos partes, conocidas como el mercado primario y el mercado secundario, y están conectadas por el papel único desempeñado por los Participantes Autorizados. El mercado secundario es donde los inversores y los proveedores de liquidez compran y venden participaciones de un ETF que ya han sido emitidas a través de una red de bolsas y proveedores de liquidez, a partir de solo una participación. Mientras que el mercado primario es donde se crean nuevas participaciones de un ETF, o se redimen las participaciones en exceso, en tamaños más grandes, directamente con el gestor del fondo, para satisfacer la oferta y la demanda del mercado secundario.

En cambio, solo los Participantes Autorizados (AP) tienen acceso al mercado primario, mientras que los inversores finales siempre operarán con ETFs en el mercado secundario, ya sea en bolsa o fuera de ella:

En las bolsas de valores, los ETFs se negocian como cualquier otra acción cotizada. Un cliente puede operar un ETF a través de su corredor de bolsa preferido, plataforma de fondos o servicio de gestión de patrimonios, que luego llevará a cabo la operación en la bolsa de valores elegida.

Los ETFs también se negocian en el mercado extrabursátil (OTC) en varias plataformas. Se pueden ejecutar órdenes considerables directamente a través de un creador de mercado en cualquier plataforma de Solicitud de Cotización (RFQ) en

diferentes divisas.

Cada tipo de lugar de negociación tiene sus propios pros y contras, y no existe una “regla única para todos”, por lo que siempre es importante evaluar cada operación de manera ad hoc. Qué tipo de lugar de negociación es mejor realmente depende de la ruta de acceso al mercado del cliente, el tamaño que busca negociar y, finalmente, la preferencia sobre la estrategia de ejecución y el tiempo.

Ruta al mercado: ¿tiene el cliente conectividad a una bolsa (miembro de la bolsa, acceso directo al mercado) o el acceso se realiza a través de una mesa de ejecución interna.

Tamaño: no es una regla estricta, pero en general, las operaciones de menos de 1 millón de euros pueden ejecutarse en la bolsa, ya que los creadores de mercado están cotizando ETFs cerca del diferencial de los valores subyacentes. Dependiendo del ETF, se pueden negociar tamaños mucho mayores en la bolsa utilizando órdenes limitadas para garantizar la protección del precio. Para tamaños más grandes, la ejecución OTC/RFQ puede asegurar que un proveedor de liquidez pueda ver el tamaño total de las solicitudes, quién es el cliente y su dirección, lo que puede ayudar a los proveedores de liquidez a fijar precios de la manera más precisa posible.

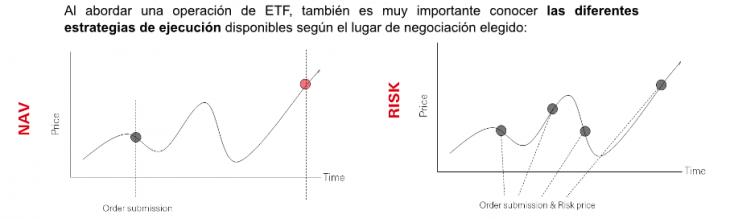

Tiempo: Si el inversor necesita ejecutar de inmediato, puede obtener un precio inmediato risk Price negociando en bolsa o en OTC. Si el inversor está referenciado al NAV, entonces esto solo es posible operando contra el NAV fuera de la bolsa.

Al abordar una operación de ETF, también es muy importante conocer las diferentes estrategias de ejecución disponibles según el lugar de negociación elegido:

Los inversores pueden negociar ETFs contra el NAV solo en plataformas OTC (como en RFQs). Esto es muy similar a cómo se puede operar con fondos indexados tradicionales.

La otra forma de negociar ETFs es contra riesgo, y esto es posible tanto en la bolsa como fuera de ellas. Los inversores comprarán y venderán al precio de mercado existente, que normalmente incluye una prima de riesgo, ya que, efectivamente, el inversor está transfiriendo el riesgo de mercado a la contraparte.

Los inversores también deben tener en cuenta las mejores prácticas a la hora de evaluar la liquidez de los ETFs. Los ETFs son estructuras abiertas y no tienen acciones fijas en circulación como las acciones de capital. Por lo tanto, métricas de liquidez de acciones ampliamente utilizadas, como la capitalización de mercado (Activos Bajo Gestión, o AUM) y el Volumen Diario Promedio (ADV), no se traducen de las acciones a los ETFs. Los spreads de los ETFs en bolsa también pueden ser engañosos si no se analizan correctamente, y son principalmente relevantes para los inversores que operan en bolsa, teniendo poca relevancia para la mayor parte de la negociación de ETFs que ocurre fuera de ella.

El AUM no es un indicador del tamaño máximo que se puede negociar, ni debería utilizarse para medir la confianza del inversor en un ETF. El mercado primario se puede utilizar para crear más unidades de ETF y cumplir con las órdenes de los inversores en el mercado

secundario. Lo que realmente hace que un producto sea superior a otro son consideraciones como el TER, el TCO y el rendimiento. Un ETF con menos activos podría ser más barato o tener un mejor rendimiento, y podría tener sentido para un cliente cambiar de un ETF más caro o de peor rendimiento con mayor volumen.

El ADV muestra cuántas acciones de un ETF se negocian diariamente. Si bien es cierto que cuantas más personas estén buscando comprar y vender el ETF en un momento dado, mayor será el ADV, esta métrica no significa que no se puedan negociar más acciones en un día determinado. El volumen de negociación del mercado secundario es solo la punta del iceberg en lo que respecta a la liquidez de los ETFs, ya que es una combinación de muchos factores y no solo del volumen negociado en bolsa (ADV).

Por último, los diferenciales de oferta y demanda en bolsa solo deben utilizarse como una «guía» de liquidez, ya que son el resultado de una combinación de la actividad de negociación de los inversores (dinámicas de oferta y demanda), así como de las cotizaciones de los proveedores de liquidez en pantalla. Los spreads en bolsa realmente representan tu costo de negociación solo si tu lugar de ejecución es la bolsa de valores.

Para resumir, un ETF consiste en una cesta de valores subyacentes; por lo tanto, el perfil de liquidez de un ETF se deriva de la negociación y el volumen de los valores subyacentes, además de cuánto se negocia el propio ETF. Los productos de ETF con AUM relativamente

bajo, ADV bajo y diferenciales amplios en bolsa a menudo sufren de conceptos erróneos sobre una liquidez deficiente, falta de confianza de los inversores o una mala gestión. Por eso, es necesario analizar estas métricas en más detalle para entender lo que realmente significan.

Trabajar con un equipo de Mercados de Capital de un emisor de ETFs puede ayudar a los inversores a comprender las complejidades de la negociación de ETFs y cómo interpretar las métricas de liquidez de los ETFs, además de ayudarles a navegar por la red de proveedores de liquidez y bolsas del mercado secundario para lograr una ejecución eficiente y rentable.

Las elecciones presidenciales estadounidenses de 2024 han dado paso a una nueva era de expectativas políticas y dinámicas de mercado, en la que el regreso de Donald Trump a la Casa Blanca podría reconfigurar el panorama inversor de los valores estadounidenses de pequeña capitalización.

Mientras los inversores asimilan las implicaciones de este resultado electoral, la historia ha demostrado que las apuestas por las pequeñas capitalizaciones estadounidenses tras las elecciones presidenciales suelen dar buenos resultados, especialmente si el telón de fondo cuenta con: una economía en crecimiento, recortes de los tipos de interés y políticas favorables, que son factores clave que merece la pena tener en cuenta.

Y aunque esta vez podría ser diferente, especialmente si la Reserva Federal de EE.UU. (Fed) no puede ofrecer tantos recortes de tipos como se espera debido a las presiones inflacionistas, exploramos por qué las perspectivas de las pequeñas capitalizaciones pueden justificar su consideración [1].

Crecimiento económico y políticas favorables al mercado

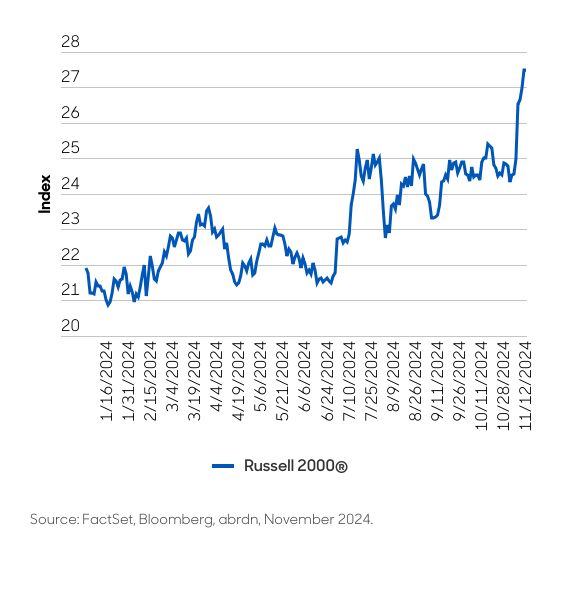

Se espera que la presidencia de Trump impulse importantes ganancias en los valores de pequeña capitalización. El índice Russell 2000, que sigue a las empresas estadounidenses de pequeña capitalización, ya ha registrado ganancias sustanciales (ver gráfico 1). Esto refleja lo que creemos que es el optimismo de los inversores sobre la agenda proempresarial de Trump [2] [3].

¿Es el lema «Estados Unidos primero» una ventaja clave?

Tradicionalmente, los valores estadounidenses de pequeña capitalización se centran más en el mercado nacional y están menos expuestos al comercio internacional y a las fluctuaciones de las divisas que sus homólogos de gran capitalización.

Esta característica podría resultar especialmente ventajosa en el entorno actual, en el que las políticas de Trump de «Estados Unidos primero» y las posibles restricciones comerciales podrían crear vientos en contra para las empresas estadounidenses con una exposición internacional significativa [4].

El aumento propuesto de los aranceles, en particular sobre las importaciones chinas, podría beneficiar a las small caps centradas en el mercado nacional de varias maneras:

Política fiscal

La perspectiva de recortes del impuesto de sociedades bajo una segunda administración Trump podría beneficiar desproporcionadamente a las empresas de pequeña capitalización. A diferencia de las grandes multinacionales que a menudo tienen estructuras fiscales internacionales complejas, las small caps suelen pagar prácticamente la tasa impositiva corporativa más elevada de Estados Unidos. Por lo tanto, cualquier reducción de los tipos del impuesto de sociedades tendría un impacto más directo y significativo en sus resultados finales.

Regulación

La relajación prevista de los requisitos normativos bajo una administración Trump podría beneficiar especialmente a las empresas de pequeña capitalización, que a menudo se enfrentan a costes de cumplimiento desproporcionados en relación con su tamaño. En primer lugar, una menor carga regulatoria se traduciría en menores costes de cumplimiento. Las empresas de pequeña capitalización suelen tener menos recursos para dedicar al cumplimiento normativo, por lo que cualquier reducción de estos requisitos liberaría capital que podría reinvertirse en iniciativas de crecimiento, como investigación y desarrollo o ampliación de operaciones.

En segundo lugar, la agilización de los procesos de aprobación de productos sería otro beneficio significativo. Los largos y complejos procedimientos de aprobación pueden retrasar el tiempo que tardan las small caps en sacar nuevos productos al mercado. La agilización de estos procesos permitiría a estas empresas lanzar productos más rápidamente, obteniendo una ventaja competitiva y acelerando la generación de ingresos.

Además, un acceso más fácil a los mercados de capitales sería una ventaja crucial. A menudo, los requisitos reglamentarios pueden crear barreras para las empresas de pequeña capitalización que desean recaudar fondos a través de ofertas públicas u otros medios. Al flexibilizar estas normativas, las empresas de pequeña capitalización tendrían más fácil acceder al capital que necesitan para crecer y ampliar sus negocios.

Por último, un entorno operativo más flexible permitiría a las small caps adaptarse más fácilmente a los cambios y oportunidades del mercado. La reducción de las restricciones normativas proporcionaría a estas empresas la agilidad necesaria para innovar y responder a las necesidades de los clientes con mayor eficacia, mejorando su competitividad general y su potencial de éxito.

Tipos de interés y estímulo económico

Los recortes de tipos previstos por la Reserva Federal son otro factor que podría impulsar a los valores de pequeña capitalización. Unos tipos de interés más bajos reducen los costes de endeudamiento, lo que es especialmente beneficioso para las empresas más pequeñas con mayores cargas de deuda. Además, se espera que las políticas de Trump estimulen el crecimiento económico, mejorando aún más las perspectivas de las pequeñas capitalizaciones [3].

Debido al tamaño limitado de estas empresas, a menudo tienen más margen para crecer. Pueden ser más flexibles que las grandes capitalizaciones, adaptándose a las cambiantes condiciones del mercado. La menor cobertura por parte de los analistas en este espacio ofrece a los gestores activos más oportunidades de encontrar joyas ocultas infravaloradas y pasadas por alto [5]. Esto da lugar a mayores oportunidades de generar alfa que las que se pueden encontrar entre los valores estadounidenses de gran capitalización, que cuentan con una amplia cobertura analítica.

Dinámica del mercado y confianza de los inversores

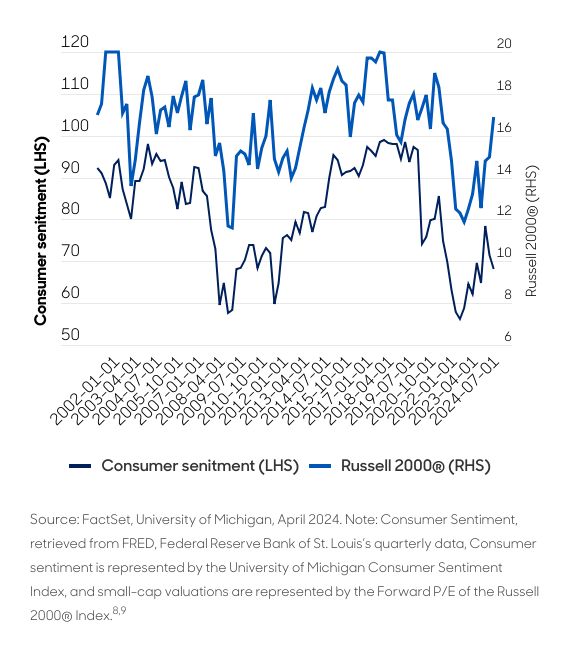

La confianza de los inversores se ha visto favorecida por la resolución de la incertidumbre política y la expectativa de una agenda económica centrada en el crecimiento (gráfico 2).

El S&P 500 y otros índices importantes también han experimentado un rally, reflejando el optimismo sobre las políticas de la nueva administración [6] [7]. Por ello, creemos que las acciones de pequeña capitalización están preparadas para beneficiarse de este entorno de mercado positivo.

Reflexiones finales…

La combinación de vientos de cola políticos y el enfoque nacional hacen de los valores estadounidenses de pequeña capitalización una oportunidad interesante en el entorno postelectoral. Aunque existen riesgos, los beneficios potenciales de la reforma fiscal, el alivio normativo y los cambios en la política comercial podrían crear un entorno favorable para determinadas empresas de pequeña capitalización.

Seguramente hayan visto la fotografía viral de Donald Trump con su nuevo equipo de campaña, en el que participan el magnate Elon Musk y el político Robert F. Kennedy Jr comiendo unas hamburguesas de McDonald’s. Para Richard Brown, gestor de carteras de clientes de renta variable europea de Janus Henderson Investors, esta es una foto proverbial de lo que deberían esperar los mercados para 2025: el regreso de Donald Trump con nuevos colaboradores y nuevas políticas que los mercados evaluarán muy de cerca a ambos lados del Atlántico.

Dicho esto, Brown muestra una postura pragmática: “Trump 2.0 ha sido una sorpresa menor. Esta vez ha sido un poco diferente, y los mercados han sido rápidos poniendo la victoria en precio”, afirma.

Para empezar, Brown difiere con la visión que se ha instalado en las últimas semanas entre los inversores de que las políticas que ha defendido Trump a lo largo de su campaña electoral pueden ser potencialmente muy inflacionarias. “Pensamos que las políticas serán menos inflacionarias de lo que espera el mercado”, destaca.

El gestor justifica su razonamiento por tres razones: en primer lugar, porque considera que en esta ocasión las rebajas fiscales que pueda aplicar el de nuevo presidente serán de menor tamaño y en menor cantidad respecto a las que aplicó en 2016, “serán más bien extensiones de lo que ya había”. En segundo lugar, explica que en estos años, especialmente tras la pandemia, muchas compañías han tenido que reorganizar sus cadenas de suministro y adaptarse a los aranceles aplicados durante su primer mandato, por lo que Brown considera que la mayor parte del mundo corporativo “está mejor preparado en esta ocasión”. Finalmente, el gestor recuerda que la mayor promesa de Trump en campaña ha sido que controlará la inflación para evitar una nueva escalada de precios, por lo que deberá ser cauto con sus políticas para evitar que efectivamente tengan mucho efecto inflacionario.

¿De qué manera pueden afectar las políticas de la nueva legislatura a las compañías europeas? Brown vuelve a mostrarse optimista en este punto. En primer lugar, explica que solo el 26% de los ingresos subyacentes de empresas europeas están expuestos a EE.UU., aunque aclara que la mayor parte de este porcentaje está en servicios o actividad “local to local”, es decir, desarrollada en suelo estadounidense sin depender de importaciones, como por ejemplo en el caso de compañías constructoras europeas que tienen proyectos de construcción en EE.UU. y emplean materiales fabricados en el país. Por tanto, quitando estos elementos, el experto reduce a tan solo el 6% la exposición directa vía ingresos de las compañías europeas al conocido como Trump 2.0., y además afirma que se observarán en sectores muy concretos, como lujo, bebidas alcohólicas, fabricantes de vehículos o prendas de vestir.

Para el gestor, en cambio, el gran interrogante es otro: el impacto indirecto de los aranceles sobre el sentimiento de las empresas y su disposición para invertir. Por estos motivos, a la hora de determinar el impacto del cambio de ciclo político sobre la renta variable europea, explica que el equipo de Janus Henderson está dedicando mucho tiempo de análisis a cada valor individual. “Buscamos compañías injustamente castigadas por las percepciones en torno a los aranceles”, ilustra Brown como ejemplo de búsqueda de oportunidades de valoración.

¿Big caps o small caps?

El experto indica, en esta línea, que actualmente las compañías de mayor tamaño “parecen mejor preparadas para lidiar con los aranceles, pero las compañías de menor tamaño están menos expuestas, porque muchas desarrollan sus negocios en el área doméstica”. Además, destacó que las small caps ahora mismo mantienen una infra representación histórica en las carteras de los inversores, con valoraciones castigadas por ser más cíclicas y haber estado entre las más afectadas por la fuerte subida de los tipos de interés.

Sin embargo, en el nuevo escenario macroeconómico que se desarrollará en los próximos meses desde Janus Henderson anticipan que el BCE siga rebajando los tipos de interés en hasta 150 puntos básicos y la Reserva Federal, en 75 puntos básicos adicionales. Si a esto se suma que la nueva administración Trump es pro crecimiento y que las autoridades chinas estarán más dispuestas a implementar políticas fiscales expansivas, Brown espera que todo esto actúe como “un gran delta para Europa”, por lo que se declara alcista con las small caps para los próximos dos años.

Otros posibles impactos de Trump 2.0 sobre Europa

Brown terminó su análisis centrándose en otros tres elementos que pueden tener impacto o no sobre la renta variable europea, comenzando por el nuevo Departamento de Eficiencia Gubernamental que dirigirá Elon Musk, que ya ha adelantado su deseo de impulsar grandes recortes del personal gubernamental que afectará según cálculos del experto a tres áreas: servicios de IT, construcción y gasto en defensa. El experto descarta que las compañías europeas de estos segmentos puedan verse afectadas, ni siquiera las del segmento de defensa, que considera que “serán inmunes” a los recortes.

Otra área polémica será MAHA (‘Make America Healthy Again’), el programa que dirigirá Robert F. Kennedy Junior como nuevo secretario de Salud – aunque Brown recuerda que su nombramiento aún está pendiente de ser aprobado por el Senado de los Estados Unidos. En opinión del experto, de ejecutarse tal y como se ha anunciado se traducirá en un mayor escrutinio sobre el gasto en el sistema sanitario estadounidense, con impacto sobre las farmacéuticas – al someterse a revisión el precio de los fármacos- y quizá impacto también sobre la industria de comida procesada, algo que considera que apenas afectará a las compañías europeas, donde ve como única posible gran afectada a Nestlé.

En tercer y último lugar, el experto habló de otros impactos indirectos de la nueva Administración Trump sobre el tablero político, particularmente sobre Alemania, que ha anunciado elecciones anticipadas para febrero del año que viene. “Alemania está en un lugar complicado, está flirteando con la recesión”, observó Brown. El experto indica que las expectativas actuales apuntan a que el nuevo gobierno implementará reformas que incluirán rebajas de impuestos tras las elecciones, que califica como un “mini Trump” que podría ayudar a volver a impulsar el crecimiento en el país.

En cualquier caso, Brown terminó su análisis con una reflexión que deberían tener en cuenta los inversores de cara a 2025: hoy, las acciones europeas cotizan un 40% más baratas (según su PER futuro) que las acciones estadounidenses; no se veía una diferencia tan extrema desde la crisis global financiera de 2008, por lo que las oportunidades por valoración están en bandeja de cara al año que empieza.

La plataforma de inversión Scalable Capital ha dado un paso hacia adelante como agente de inversión y se transforma en una innovadora plataforma tecnológica de inversión privada verticalmente integrada. A partir de ahora, los inversores tendrán acceso directo a su nueva bolsa de valores, la European Investor Exchange (EIX), que la firma ha desarrollado para dar respuesta a las necesidades de los inversores minoristas.

Según explican, EIX se gestiona conjuntamente con la Bolsa de Hannover, entidad dependiente del holding BÖAG Börsen AG. Scalable Capital proporciona la tecnología y la liquidez para la negociación, mientras que la Bolsa de Hannover es responsable de la vigilancia y supervisión de la negociación de acuerdo con la ley alemana sobre bolsas.

En este sentido, indican que los nuevos clientes del bróker con cuenta de valores en Scalable Capital tendrán acceso inmediato a la negociación en EIX, lo que hace aún más atractiva la tarifa plana del Broker PRIME+, que ahora incluye negociación ilimitada en EIX además de gettex (bolsa de Múnich).

“Esto también se ve facilitado por la cooperación plurianual recientemente acordada entre Scalable Capital y el actual banco depositario, Baader Bank AG, que es creador de mercado en la bolsa de Múnich para acciones, fondos, ETP y bonos. El bróker se complementa con planes de ahorro flexibles a partir de 1€ en más de 2.300 ETFs, así como con la posibilidad de operar en XETRA (Bolsa Alemana) en las mismas condiciones competitivas”, añaden.

A raíz de este anuncio, Erik Podzuweit, fundador y coCEO de Scalable Capital, “nuestro objetivo es ofrecer siempre el mejor acceso a los mercados de capitales para la inversión miorista. Esto incluye planes de ahorro a partir de solo un euro, una amplia selección de ETFs, acciones y criptomonedas, así como nuestro servicio de gestión de patrimonio digital para aquellos que quieren que su dinero sea gestionado profesionalmente. La creación de riqueza a largo plazo para nuestros clientes está en consonancia con nuestro crecimiento sostenible”.

Sobre los detalles de la operativa, la firma explica que los saldos en efectivo se depositan en cuentas de bancos asociados y en fondos del mercado monetario. Inicialmente, estos son Deutsche Bank, J.P. Morgan Asset Management, DWS y BlackRock. “A los inversores se les transfiere un interés variable del 3,25% anual de los bancos asociados sobre los saldos en efectivo de hasta 500.000 euros en el Broker PRIME+ y de hasta 50.000 euros en el Broker FREE. Scalable Capital también ha solicitado autorización para poder aceptar depósitos de clientes, además de gestionar las cuentas de valores”, afirman.

“Con nuestra plataforma verticalmente integrada estamos tomando en nuestras manos la negociación, la compensación, la liquidación y la custodia. Una integración de esta magnitud no tiene precedentes en Europa, y será la base para muchas mejoras futuras y un crecimiento escalable”, afirma Florian Prucker, fundador y coCEO de Scalable Capital.