Santander Private Banking refuerza su apuesta por los alternativos con el fichaje de Alejandra Entrecanales como nueva responsable global. “Su específica experiencia y profundo conocimiento aportarán un enfoque excepcional a nuestra estrategia global adaptándola a la realidad local de los países donde operamos”, ha indicado Alfonso Castillo, CEO y responsable de Banca Privada Internacional.

Alejandra Entrecanales se une desde Altamar CAM Partner, donde ha desarrollado su carrera profesional los últimos casi ocho años y donde ha pasado por diferentes puestos de responsabilidad, como Global Head of Wealth Management Solutions. Licenciada en ICADE por la Universidad Pontificia de Comillas en 2002 y cum laude por CUNEF en el máster de Finanzas, inició su andadura en el sector en Morgan Stanley y ha ido pasando por destacadas firmas como BBVA y Bank of America Merrill Lynch.

Desde la firma consideran que el mundo de la gestión alternativa presenta y seguirá representando “oportunidades excepcionales”. “En un mundo global donde la tecnología permite un acceso cada vez más fácil a todo tipo de información muchas veces aportar valor encontrando diferencias entre valor y precio se convierte en un reto”, indican.

MFS Investment Management® (MFS®) amplía su equipo de deuda de mercados emergentes en Londres con la incorporación de Laura Reardon como gestora de carteras institucionales de renta fija. Según explican desde la gestora, en su nuevo puesto, Laura formará parte del equipo de gestión de carteras y participará de forma activa en los debates sobre estrategia y posicionamiento de carteras.

Además, será responsable de representar las opiniones del equipo de inversión mediante su interacción directa con clientes actuales y potenciales, así como de comunicar la estrategia de inversión y el posicionamiento de las carteras.

Con casi 15 años de experiencia en el sector, Reardon procede de Columbia Threadneedle Investments, donde representaba las capacidades de renta fija de la firma con especial énfasis en las estrategias de deuda de mercados emergentes. Con anterioridad, pasó seis años como especialista de productos de deuda de mercados emergentes y gestora de clientes en BMO Global Asset Management. Además, desempeñó funciones de atención al público en Aviva Investors, Barclays y Abrdn.

Ubicada en las oficinas de Londres, reportará directamente a Andy Windmueller, director de Renta Fija Institucional, y trabajará en estrecha colaboración con la también gestora de carteras institucionales Katrina Uzun y el todo el equipo de deuda de mercados emergentes.

Sobre su incorporación, Andy Windmueller, director de Renta Fija Institucional, ha comentado:“MFS cuenta con un dilatado historial de gestión de activos de deuda de mercados emergentes, ya que lanzó su primera estrategia en esta clase de activos hace más de 25 años. Percibimos un gran interés por parte de los clientes europeos en esta clase de activos, puesto que la deuda de mercados emergentes podría ofrecer un atractivo potencial de ingresos, rentabilidad y diversificación. Contar con este nuevo puesto en Londres será magnífico para seguir brindando apoyo a nuestros clientes de la región. Laura complementará y reforzará nuestro equipo actual, y mejorará nuestra capacidad para abordar las complejidades que conlleva la deuda de mercados emergentes y generar valor para los clientes”.

Por su parte, Laura Reardon ha declarado: “Estoy encantada de unirme a MFS y de que se me haya dado la oportunidad de representar a una gestora de activos de renombre con un negocio de renta fija en crecimiento. En la actual coyuntura de volatilidad del mercado y notables riesgos geopolíticos, los inversores en renta fija necesitan más apoyo que nunca. Creo que mi experiencia resultará valiosa para ayudar a nuestros clientes a abordar estas dificultades y lograr sus objetivos financieros a largo plazo”.

Dos temas han acaparado una de las últimas reuniones del año del Comité Asesor de Inversores de la SEC: arbitraje para resolver disputas entre inversores y asesores, y los activos alternativos. Este comité tiene como finalidad proporcionar recomendaciones sobre temas relacionados con la protección de los inversores, la mejora de los mercados financieros y el desarrollo de políticas públicas que afectan a los inversionistas en general.

Así pues, sobre el primero de estos asuntos, Hester M. Peirce, comisaria de la SEC, explica que no se puede perder de vista la importancia de permitir que los inversores y sus asesores elijan el arbitraje vinculante para resolver disputas. “La libertad contractual es un principio fundamental”, ha recordado.

Sin embargo, el tema que más interés ha despertado ha sido el que concierne a los activos alternativos y el aumento de las oportunidades de los inversores minoristas para invertir en activos alternativos. “Durante demasiado tiempo, se han enfocado mal los esfuerzos para proteger a los inversores minoristas del riesgo y esto les ha impedido acceder directamente a oportunidades en los mercados privados. Explorar cómo los inversores minoristas pueden obtener una exposición diversificada a activos alternativos con asesoramiento profesional a través de productos existentes, como ETFs, fondos intermedios, BDCs y fondos cerrados, es un tema valioso para este Comité”, defendía recientemente Peirce.

En este sentido, los profesionales de la SEC han puesto el foco en proteger a los inversores frente a los llamados ‘finfluencers’, empezando a considerar algunos borradores con recomendaciones. “Como reconoce el borrador, ‘algunos finfluencers ayudan a… los inversores a comprender información financiera compleja en contenido claro y digerible en redes sociales’, pero otros no son más que una versión digital de los actores envejecidos y deportistas decadentes que se encuentran en cualquier canal de cable nocturno promocionando estafas”, advierte Peirce.

Según el análisis de esta comisaria, los ‘finfluencers’ de hoy pueden estar hablando de cripto en las redes sociales, pero el concepto es el mismo. “Todos los inversores deben ejercer buen juicio, escepticismo y cautela antes de poner su dinero en riesgo. A tal fin, la Comisión juega un papel importante para garantizar que los inversores cuenten con la información necesaria para tomar decisiones reflexivas, alineadas con sus metas y tolerancia al riesgo. La Comisión ha llevado a cabo con éxito acciones de cumplimiento contra los ‘finfluencers’ por presuntas violaciones de las leyes de valores”, añade.

De hecho explica que han estado trabajando en un borrador que incluye algunas recomendaciones útiles para una acción futura. Por ejemplo, recomienda que la Comisión explore posibles vacíos en los requisitos de divulgación, colabore con la Comisión Federal de Comercio, informe a los inversores sobre la mala conducta de los finfluencers y eduque a los futuros finfluencers sobre las reglas.

Según Peirce, algunos aspectos del borrador son mucho menos convincentes y plantean numerosas preguntas: ¿Realmente hay un vacío regulatorio que llenar? ¿Cuál es el alcance de la recomendación? ¿Está el Comité recomendando que exijamos a todos los finfluencers que se registren como asesores de inversión, o solo aquellos finfluencers vinculados a asesores de inversión? ¿Debe la SEC exigir que una persona que publique reflexiones sobre inversiones en un sitio de redes sociales acompañe esas reflexiones con “el estado regulatorio, la formación educativa y la experiencia empresarial del finfluencer o la falta de ellas”? ¿Tiene la SEC la autoridad para exigir información de las plataformas de redes sociales “para comprender sus controles para monitorear las actividades problemáticas de los finfluencers”?

“Incluso si tiene la autoridad para hacerlo, ¿no podrían los intentos de controlar el contenido de las plataformas sociales convertirse en censura? ¿Sería sabio recomendar el establecimiento de un «conjunto base de requisitos que se aplicaría a todos los finfluencers» a nivel internacional en un mundo donde otras jurisdicciones aceptan censura que sería ilegal en los Estados Unidos?”, se cuestiona la comisaria.

Como reconocen las recomendaciones del borrador, las redes sociales y las tecnologías innovadoras han impulsado el bienvenido flujo de nuevos inversores a nuestros mercados. El énfasis en el potencial daño que se puede causar en aplicaciones y redes sociales ignora que estas plataformas también permiten a los inversores aprender de las experiencias de otros y advertirse sobre productos dudosos y voces poco confiables.

Así pues, la respuesta que Peirce traslada a raíz del trabajo del Comité es clara: “Si queremos servir a estos nuevos inversores, debemos centrarnos en mejorar nuestra presencia y ser más activos online, en lugar de rechazar las aplicaciones y plataformas e infantilizar a los nuevos inversores. Una cosa que la Comisión puede hacer de inmediato es restablecer las cuentas independientes de redes sociales de la OIEA, que demostraron ser una forma muy eficaz de alertar e informar a los inversores. También podríamos corregir nuestro fracaso de varios años en explicar claramente qué es un valor, en lugar de esperar que músicos y atletas se conviertan en expertos en la doctrina de Howey antes de tuitear”.

La mayoría de los inversores institucionales prevén un aumento en los activos de fondos sostenibles durante los próximos dos años, según el nuevo informe «Sustainable Signals» del Instituto de Inversión Sostenible de Morgan Stanley. La encuesta, realizada en julio y agosto de 2024, recopiló las opiniones de más de 900 inversores institucionales en América del Norte, Europa y Asia-Pacífico, evaluando las actitudes de propietarios y gestores de activos hacia la inversión sostenible, así como las tendencias emergentes en este ámbito.

Según las conclusiones de la encuesta, el 78% espera que el patrimonio en fondos sostenibles aumenten durante los próximos dos años, impulsados por una combinación de nuevos mandatos y mayores asignaciones de clientes existentes. De manera similar, el 80% espera que la proporción de sus activos asignados a opciones de inversión sostenible aumente durante el mismo período. Otro dato llamativo es que más de tres cuartas partes de los propietarios de activos «están totalmente de acuerdo» o «algo de acuerdo» en que las ofertas de inversión sostenible influyen en las decisiones de mandato, y el 80% exige que sus gestores de activos cuenten con una política o estrategia de inversión sostenible.

«Los inversores institucionales ven una trayectoria de crecimiento para los activos sostenibles a nivel global en los próximos años para satisfacer la creciente demanda de clientes y partes interesadas en un mercado de inversiones sostenibles más maduro. Este año, el Instituto ha publicado los informes Sustainable Signals con opiniones de inversores individuales, corporativos e institucionales, y cada grupo percibe la sostenibilidad como una oportunidad para el crecimiento y la creación de valor», señala Jessica Alsford, Directora de Sostenibilidad y Presidenta del Instituto para la Inversión Sostenible en Morgan Stanley.

Otros hallazgos clave de la encuesta incluyen los desafíos y las preocupaciones ya que el principal desafío reportado en la inversión sostenible tanto para propietarios de activos como para gestores es la disponibilidad de datos (71%), seguido por la orientación regulatoria fluctuante (69%) y el greenwashing (68%). Los inversores de la región Asia-Pacífico informan de estos desafíos en mayores proporciones que sus homólogos europeos y norteamericanos, con preocupaciones particulares sobre la carga de los requisitos de divulgación para los inversores (71%).

Además, la encuesta muestra quelos inversores institucionales priorizan las inversiones en atención médica (41%) e inclusión financiera (40%). «Surgieron diferencias regionales al preguntar sobre prioridades de inversión para soluciones sostenibles específicas, con los inversores europeos clasificando las soluciones relacionadas con la naturaleza y la biodiversidad más alto, por ejemplo. Es notable que las soluciones de adaptación climática son vistas como una de las oportunidades de inversión más subestimadas en todas las regiones», apuntan desde la entidad.

El último hallazgo importante de este informe es sobre los objetivos de carbono neto cero: cerca de dos tercios de los propietarios de activos y gestores han establecido un objetivo de carbono neto cero, y casi todos afirman tener un plan para alcanzarlo. En concreto, el 2% de los inversores institucionales ya ha alcanzado el objetivo de neto cero. En cuanto a la evaluación del uso de compensaciones de carbono, los inversores institucionales tienen opiniones diversas, según la encuesta: el 40% de los propietarios de activos actualmente utiliza compensaciones de carbono para mitigar las emisiones de sus carteras y el 31% de los ofrece a sus clientes compensaciones vinculadas a productos específicos o emisiones agregadas.

Sin embargo, mientras algunos consideran que las compensaciones son un enfoque válido para la descarbonización (32% de los propietarios de activos, 31% de los gestores), otros piensan que solo deberían usarse para emisiones difíciles de reducir (21% de los propietarios, 22% de los gestores). «Otros más son cautelosos respecto al uso de compensaciones y están a la espera de una mayor certeza (28% de los propietarios, 27% de los gestores)», concluye el informe.

AXA Investment Managers (AXA IM) ha lanzado un nuevo ETF activo de renta fija, el AXA IM Global High Yield Opportunities UCITS ETF. Según explica la gestora, el fondo se centra en bonos corporativos high yield incluidos en el ICE® BofA® Developed Markets High Yield Index (USD Hedged), y principalmente cotizados o listados en mercados desarrollados globales.

Desde AXA IM, matizan que el ETF se gestiona activamente y su objetivo es desviarse poco del índice de referencia en términos de composición de la cartera y precio, “aunque la desviación en términos de ponderación puede ser significativa”. Además, indican que la construcción de la cartera aplica la selección de crédito y la monitorización del riesgo de crédito desarrollados el análisis de crédito high yield de AXA IM con sede en Europa y Estados Unidos, y aplica la política de AXA IM sobre normas ESG y exclusiones sectoriales.

“Este nuevo ETF activo se alinea con nuestra ambición de ofrecer una gama más amplia de productos que aborden las tres tendencias clave para satisfacer mejor las necesidades de los inversores: soluciones de renta fija, gestión activa en un formato ETF, así como consideraciones medioambientales, sociales y de gobernanza (ESG) en línea con el Artículo 8 de SFDR. A través de este ETF, podemos ofrecer un acceso sencillo, transparente y líquido a un área de especialización dinámica y flexible, por la que somos reconocidos”, comenta Olivier Paquier, responsable global de Ventas de ETFs en AXA IM.

El ETF se gestionará de manera física y está clasificado como Artículo 8 en virtud del Reglamento de Divulgación de Finanzas Sostenibles (SFDR, por sus siglas en inglés). El AXA IM Global High Yield Opportunities UCITS ETF está disponible en XETRA – Deutsche Boerse y Borsa Italiana, en USD y EUR, y pronto cotizará en SIX Swiss Exchange.

En el momento de su lanzamiento, el ETF estará disponible para inversores institucionales y particulares en Austria, Alemania, Dinamarca, Finlandia, Francia, Italia (sólo para profesionales), Liechtenstein, Luxemburgo, Países Bajos, Noruega, España y Suecia. Este ETF es el 14º producto lanzado por AXA IM desde la creación del negocio de ETFs en septiembre de 2022 y el séptimo de renta fija. Hasta la fecha, la actividad de ETFs de AXA IM representa 3.000 millones de dólares de activos bajo gestión, con 600 millones de dólares de entradas netas en lo que va de año.

Foto cedidaLos socios de Cardy, Sebastián Martínez (CEO), Daniel Hernández (CRO) y Arnel Sánchez (CTO)

A menos de un año de iniciar sus operaciones, Cardy tiene ambiciosos planes para el futuro. Basada en un modelo que conecta las necesidades de financiamiento –con foco en los créditos de consumo– y la garantía de los vehículos de las personas, la fintech chilena apunta a ofrecer oportunidades de inversión a fondos de deuda privada y levantar capital en la esfera de venture capital.

El modelo de la startup se basa en una plataforma a través de la cual las personas acceden a créditos de consumo, con sus vehículos como garantía. Esto permite, explican de la fintech a Funds Society, utilizar los automóviles como activos para reducir el riesgo –y, por consiguiente, la tasa– de los préstamos, sin vender ni dejar de conducirlos.

Por el lado de los fondos de activos alternativos, la firma tecnológica ofrece oportunidades para las estrategias de deuda privada. Esto se ancla en rentabilidades atractivas, respaldadas por un el colateral del vehículo; un riesgo reducido; y la escalabilidad regional, considerando que es replicable en otros mercado de América Latina.

Con todo, la firma combina herramientas de valorización y estimaciones de riesgo con inteligencia artificial para hacer evaluaciones en tiempo real, con el objetivo de cubrir un espacio desatendido del financiamiento, permitiendo a la gente hacer valer sus activos automotrices.

Planes de expansión

En el momento, Cardy está buscando financiamiento. Desde la fintech detallan que están interesados en levantar 250.000 dólares en el espacio de venture capital, con el objetivo de escalar su operación en Chile, fortalecer su equipo con “talento clave en tecnología y operaciones” y cumplir con los requisitos regulatorio, asegurando la continuidad de su desarrollo tecnológico.

En el corto plazo, la meta es consolidar la operación en el país andino, lanzar oficialmente la plataforma y colocar sus primeros 1.000 créditos respaldados por vehículos en el país andino.

La etapa inicial, detallan, consta de validar el modelo en ese mercado, construyendo alianzas estratégicas para crecer comercialmente y creciendo su base de usuarios. “Además, priorizamos una gestión eficiente de riesgos para ofrecer tasas competitivas y mantener la confianza de nuestros usuarios”, acotan.

Mirando más allá, las aspiraciones a largo plazo incluyen la expansión por la región. En Cardy anticipan –luego de probar su modelo a nivel local– escalar fuera de las fronteras de Chile, a países como Perú, Colombia y México, donde ven características similares y brechas de financiamiento que se pueden cubrir con tecnología.

“En los próximos cinco años, esperamos posicionar a Cardy como una solución en financiamiento alternativo en la región”, declaran desde la fintech, agregando que “una vez consolidados localmente, expandir será una prioridad estratégica”.

La historia de Cardy

La fintech chilena nació en 2024, inspirada por la falta de acceso a créditos competitivos en el mercado chileno.

“Identificamos que muchas personas poseen activos valiosos, como autos, pero no pueden utilizarlos como una herramienta financiera a su favor. Esto nos llevó a diseñar una plataforma digital que transforma vehículos en garantías para acceder a créditos rápidos y competitivos”, explican desde la compañía.

Actualmente, se encuentran en una etapa de pre-lanzamiento, con un con un MVP funcional validado y listos para operar en el mercado chileno.

Los tres socios fundadores combinan experiencia en la industria financiera, la medición de riesgo y la esfera tecnológica.

Sebastián Martínez, Chief Executive Officer (CEO) de la operación, tiene más de una década de experiencia en servicios financieros, especializándose en estructuración de deuda e inversiones y con pasos por Principal, BICE Vida e Inversiones Security. Daniel Hernández, Chief Risk Officer (CRO), es experto en gestión de riesgos, formado en itaú y la fintech Datamart, y enfocado en los modelos de evaluación crediticia y de riesgo. Finalmente, Arnel Sánchez, Chief Technology Officer (CTO), está a cargo de la inteligencia artificial y las soluciones tecnológicas, con experiencia en el desarrollo de plataformas escalables para la industria financiera.

El modelo de negocios

La plataforma de Cardy evalúa en tiempo real el valor del automóvil –en un proceso 100% digital– ofrecido como garantía del préstamo y el perfil crediticio del usuario mediante inteligencia artificial y machine learning, proporcionando una propuesta de crédito competitiva y accesible en minutos. Una vez aprobado, el crédito es desembolsado en 24 horas.

Para las personas que buscan financiamiento, la fintech ofrece préstamos a tasas más competitivas. Esto lo consiguen a través del respaldo del vehículo. “Los usuarios mantienen el uso de su auto mientras acceden a la liquidez que necesitan. Esto es ideal para emergencias, consolidación de deudas o proyectos personales”, recalcan desde la firma tecnológica.

Para los fondos de deuda privada, la startup ofrece una oportunidad de inversión atractiva, con tasas competitivas y un menor nivel de riesgo, dado el colateral del activo vehicular. “Los fondos de deuda encuentran en nuestro modelo un portafolio seguro y escalable, respaldado por tecnología que asegura una evaluación eficiente y minimiza el riesgo de morosidad”, aseguran.

En ese sentido, califican la recepción inicial como “positiva”, reportando un interés en “explorar alianzas” para financiar las operaciones de Cardy.

Espacio para crecer

De todos modos, los ingredientes para escalar existen, según destacan desde la firma. Cifras de la Cámara de Comercio Automotriz de Chile (Cavem) y el Instituto Nacional de Estadísticas (INE) muestran un mercado automotriz bullante.

En 2022, se registraron 6,3 millones de permisos de circulación en Chile, lo que representa un aumento del 2,4% respecto al año anterior, mientras que ese año se comercializaron 313.865 unidades de vehículos nuevos. Con todo, el mercado de autos usados es 3,3 veces el de vehículos nuevos.

Haciendo zoom en la propiedad de automóviles sin deuda, una encuesta Cadem de marzo de 2022 refleja que el 71% de los hogares chilenos tiene al menos un automóvil. “Estos números muestran que muchos hogares tienen un activo subutilizado que podría utilizar a su favor y conseguir un financiamiento para proyectos personales, viajes o emprendimiento de manera más competitiva”, recalcan desde la fintech.

Tal como mencionábamos la semana pasada, el dato de creación de empleo estadounidense del mes de noviembre no aportó conclusiones claras respecto a las perspectivas a corto o medio plazo. Sin embargo, consolida la impresión de un enfriamiento paulatino, dejando satisfechos tanto a los bonistas, que no observan indicios de “reaceleración”, como a los accionistas, que tampoco encuentran razones para prever una ralentización inminente en la tasa de crecimiento. Esto, a pesar de que la encuesta entre familias presentó resultados más débiles, impulsando la tasa de paro hasta el 4,2%.

Las nóminas crecieron en 227.000 puestos, enmendando el registro irregular del mes anterior (+12.000) y situando la media móvil de los últimos tres meses muy cerca de las cifras de crecimiento en el empleo que han sostenido la economía estadounidense en los últimos dos años (160.000-170.000).

Con el desempleo por debajo del pronóstico de la Fed para fin de año (4,2% frente al 4,4%) y la inflación subyacente (PCE) por encima del objetivo, situada en el 2,6% para diciembre, lo lógico sería pensar que Powell no recortará 0,25% en su última reunión del año (18 de diciembre). No obstante, dado que los mercados ya descuentan este movimiento con una probabilidad implícita del 96,7%, el desenlace más probable parece ser una rebaja ahora, seguida de un compás de espera, ceteris paribus, hasta la primera reunión del próximo año (29 de enero).

Parece la opción más prudente, dada la incertidumbre respecto a las primeras medidas de Trump, que probablemente se enfoquen en el ámbito del comercio internacional. También es la más razonable: Trump es consciente de que la inflación fue el principal factor detrás de su regreso a la Casa Blanca y tratará por todos los medios de evitar una repetición de lo sucedido en los últimos cuatro años. Esto incluye ser más cuidadoso con las sanciones comerciales, las deportaciones o los recortes de impuestos.

En este propósito, contará no solo con una exigua mayoría en la Cámara de Representantes, sino también con el apoyo de tecnócratas como Scott Bessent (quien ha sugerido públicamente que los aranceles son, ante todo, una herramienta de negociación), Kevin Hassett (quien, aunque menos explícito que Bessent, ha destacado el carácter puntual del impacto de los aranceles en los precios y, por ende, su limitada relevancia para la política monetaria) o Howard Lutnick, que deberían alertarlo sobre los riesgos implícitos en algunas de sus iniciativas.

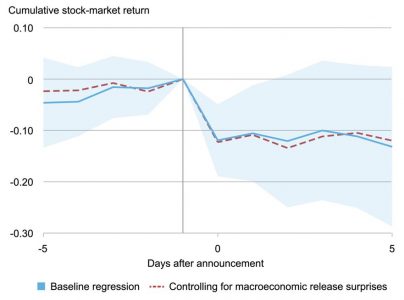

De hecho, es muy probable que estos asesores hayan compartido con el nuevo presidente el reciente informe publicado por la Fed de Nueva York, que evidencia el pernicioso efecto que tuvo la campaña arancelaria de 2018-2019 para la bolsa y la economía. Según este estudio, el impacto acumulado de los anuncios relacionados con sanciones comerciales entre China y Estados Unidos en ese periodo resultó en una caída bursátil del 11,5% en los días en que se comunicaron los aranceles. Esto equivale a una pérdida de valor de 4,1 billones de dólares, un efecto que, como muestra la gráfica, fue persistente en el tiempo y no se recuperó de inmediato.

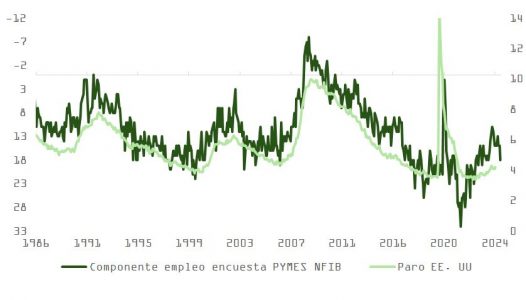

Mientras tanto, la actualización de la encuesta entre pymes (NFIB) demuestra cómo la victoria republicana ha activado el optimismo y la esperanza entre los empresarios, quienes son responsables de dos tercios del nuevo empleo creado en Estados Unidos. El informe de la NFIB cerró noviembre alcanzando los niveles más altos de los últimos tres años y medio. Asimismo, la encuesta de confianza entre CEOs apunta hacia un aumento en la inversión, mientras que las condiciones financieras respaldan una recuperación en los indicadores de actividad industrial. Como analizamos la semana pasada, esta recuperación también podría estar apoyada por la estrategia de incrementar el nivel de existencias en anticipación a los incrementos arancelarios.

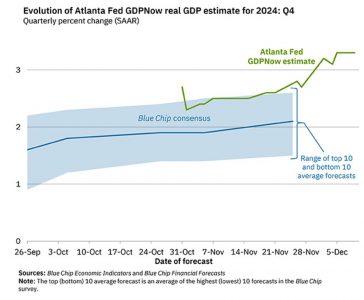

Aunque el empresario tipo que participa en la elaboración de la encuesta NFIB tiende a estar más alineado con el Partido Republicano que con el Demócrata (como sugiere esta gráfica), lo cierto es que los “instintos animales” que parece haber despertado Trump 2.0 podrían traducirse en una profecía autorrealizada, beneficiando las perspectivas macroeconómicas de Estados Unidos en el último trimestre de este año y el primero de 2025. Esta hipótesis se refleja, precisamente, en la discrepancia entre el modelo en tiempo real de la Fed de Atlanta para el cuarto trimestre y la media de estimaciones del consenso de economistas respecto al dato de cierre del año.

Con todo, y aunque el componente de renta equivalente al propietario (que representa casi un tercio del cálculo del IPC) mostró en noviembre una desaceleración muy marcada respecto al mes anterior, la inflación, tanto general como subyacente, ha repuntado y se mantiene por encima de los objetivos de corto y largo plazo de la Fed.

Un comentario de Jerome Powell durante la rueda de prensa posterior a la reunión de la próxima semana, en esta línea, podría obligar a los inversores a reconsiderar los dos recortes que actualmente descuentan para 2025. El pronóstico del mercado para los fondos federales, en torno al 3,75%, se encuentra 0,35 puntos porcentuales por encima del “dot plot” de diciembre 2025 (que se sitúa en 3,4%). En un mercado sobrecomprado y con un marcado optimismo, este podría ser el catalizador para una saludable toma de beneficios.

BBVA, junto con otras cinco entidades financieras, ha lanzado una nueva fórmula de ahorro diseñada específicamente para trabajadores autónomos en el País Vasco, gestionado a través de las EPSV (Entidades de Previsión Social Voluntaria). Este modelo de previsión social voluntaria permitirá a los 160.000 autónomos de la comunidad autónoma vasca suscribir estas EPSVs, promovidas por el Gobierno Vasco y las Cámaras de Comercio de Álava, Bizkaia y Gipuzkoa, a partir de este año. Además, estos vehículos cuentan con ventajas fiscales específicas que se están perfilando en una modificación legislativa en curso.

Este lanzamiento refuerza el compromiso de BBVA con el colectivo de autónomos, complementando iniciativas previas como el Plan de Pensiones de Empleo Simplificado (PPES) de perfil moderado, presentado en octubre de 2023. Este vehículo de ahorro, promovido en colaboración con la Agrupación Nacional de Asociaciones Provinciales de Administradores de Loterías (ANAPAL), está disponible para autónomos de toda España y se ofrece tanto a los asociados de ANAPAL como a cualquier autónomo interesado.

Con estas acciones, BBVA sigue liderando la innovación en soluciones de ahorro y previsión social, adaptadas a las necesidades de los trabajadores autónomos.

Snowden Lane Partners anunció el lanzamiento de su Plan de Continuidad de Prácticas, un programa de jubilación y monetización ahora disponible para los asesores de Snowden Lane.

“Este nuevo y dinámico programa, diseñado para asesores senior elegibles, ofrece a los asesores que se retiran la oportunidad de recibir un pago inicial único al ingresar al programa de cinco años, acompañado de un modelo de participación en ingresos para los asesores que se retiran y sus sucesores. Gracias a este programa, los asesores jubilados pueden alcanzar un valor total de hasta el 250% de los ingresos de los últimos 12 meses”, dice el comunicado de la firma.

Además, el programa ayuda a los asesores a organizar un plan de sucesión ordenado, proporcionando liquidez inicial y un flujo de ingresos durante cinco años para quienes se acercan a la jubilación, junto con una aceleración del modelo de participación en beneficios clave en el sistema de compensación de Snowden Lane. Los asesores sucesores recibirán una parte de los ingresos que volverá al 100% al concluir el programa.

El plan también incluye un beneficio en caso de fallecimiento del asesor jubilado, brindando mayor seguridad a los asesores que se retiran y a sus familias, agrega el texto de la compañía.

“Introdujimos este programa a principios de este año, tras conversaciones con varios de nuestros asesores que buscan finalizar sus carreras en Snowden Lane, monetizar su práctica y garantizar la continuidad del negocio para sus clientes. La respuesta ha sido entusiasta, ya que la estructura del programa cumple con esos objetivos”, dijo Rob Mooney, Managing Partner y CEO de Snowden Lane.

Bitpanda, la plataforma de criptomonedas europea, ha lanzado Bitpanda Fusion, un servicio que ofrece a inversores experimentados precios más competitivos de compra y venta de criptomonedas mediante la recopilación automática de datos de los principales exchanges del mercado, empresas de servicios financieros, conocidas como market makers, y otros proveedores de liquidez, todo desde una única plataforma.

Con esta solución, la compañía amplía su oferta, incorporando un producto diseñado para respaldar todo tipo de estrategias de inversión. Bitpanda Fusion facilita así una mayor liquidez y permite a los inversores experimentados beneficiarse de spreads más ajustados, eliminando la necesidad de gestionar múltiples cuentas en distintos exchanges. Asimismo, el servicio ofrece herramientas avanzadas de análisis de gráficos e información detallada, proporcionando a los traders todo lo necesario para ejecutar sus estrategias de inversión de forma eficiente.

Construida bajo los más altos estándares de seguridad y en pleno cumplimiento con las normativas vigentes de la Unión Europea, Bitpanda Fusion permite a sus usuarios disfrutar de todos los beneficios ya disponibles en la plataforma Bitpanda, incluyendo las comisiones cero en depósitos y retiradas de dinero, independientemente de la cantidad o el método de pago utilizado. Así como, su oferta de staking líder en el mercado y los servicios de custodia de almacenamiento en frío de criptoactivos (cold storage).

A través de esta nueva plataforma, los inversores pueden acceder a los mercados en la divisa que elijan. La solución ofrece más de 700 pares de trading, incluyendo las principales stablecoins en euros (EUR), dólares estadounidenses (USD), francos suizos (CHF) y libras esterlinas (GBP). La compañía prevé añadir más pares en los próximos meses.

Eric Demuth, CEO y cofundador de Bitpanda, ha destacado las ventajas de esta plataforma: “Bitpanda Fusion marca un nuevo estándar en el trading de criptomonedas. Es la herramienta ideal para traders experimentados que operan con altos volúmenes diarios, eliminando la necesidad de rastrear precios simultáneamente en múltiples exchanges o gestionar varias cuentas. Esta solución ofrece simplicidad, seguridad, una profunda liquidez agregada y precisión en los precios, junto con la solidez regulatoria y la confianza que caracterizan a Bitpanda.”.

Los usuarios pueden acceder a Bitpanda Fusion a través de la aplicación web de Bitpanda. La plataforma permite implementar estrategias de trading intradía. Además, facilita la ejecución de altos volúmenes de transacciones y garantiza precios de ejecución óptimos.