Santander Corporate & Investment Banking anunció en un comunicado que su broker-dealer en EE. UU., Santander US Capital Markets LLC, ha firmado dos alianzas estratégicas con las firmas de análisis de renta variable Telsey Advisory Group LLC (TAG) y Vertical Research Partners LLC (VRP).

“TAG y VRP son líderes reconocidos en sus respectivos sectores, con trayectorias consolidadas, analistas muy valorados, así como claras perspectivas de expansión”, señala la nota.

TAG es una firma de análisis de bolsa con una sólida plataforma de ventas institucionales centrada en los sectores de Retail & Consumer y E-commerce, que cubre cerca de 100 empresas. VRP es una compañía de análisis de bolsa de primer nivel centrada en los sectores Industria y Materiales, con una cobertura superior a las 120 empresas.

“Las dos firmas proporcionarán servicios sobre sus respectivos sectores en Estados Unidos, lo que permitirá a Santander ofrecer a sus clientes un análisis de renta variable estadounidense líder en el sector. De esta manera, Santander aprovechará la experiencia y las relaciones institucionales establecidas de ambas firmas, mientras que TAG y VRP sacarán partido de la escala, el alcance geográfico, conocimientos y capacidades de Santander en el ámbito financiero”, afirman desde la entidad.

“Este anuncio complementa nuestra estrategia de crecimiento en EE. UU. en todos los productos e industrias durante los últimos 18 meses. La incorporación de estas firmas de análisis de renta variable de primer nivel completa el conjunto de capacidades y soluciones que ofrecemos a nuestros clientes corporativos a nivel global y fortalece la oferta de mercados de capitales (Equity Capital Markets) de Santander en EE. UU.”, dijo David Hermer, responsable de Santander CIB US.

Por su parte, Dana Telsey, Fundadora y CEO de Telsey Advisory Group, declaró: “Estamos encantados de trabajar con Santander, uno de los mayores bancos globales, en el desarrollo de su negocio de mercados de capitales en EE.UU. Estamos convencidos de que esta colaboración permitirá impulsar las soluciones de análisis de consumo en Estados Unidos, así como las relaciones institucionales de TAG con el catálogo de servicios que Santander ofrece a sus clientes corporativos. Además, la posición de liderazgo de Santander en Europa y América Latina y su estrategia de crecimiento en EE. UU. están perfectamente alineadas con la de TAG”.

“Esperamos dar un impulso a nuestra plataforma de análisis líder en Industria y Materiales con la escala global y experiencia en mercados financieros de Santander. Con ello, daremos un mejor servicio a nuestros respectivos clientes y será posible abrir nuevas vías de crecimiento mutuo”, añadió Jeffrey Sprague, Fundador y Socio Director de Vertical Research Partners.

Bloomberg anunció el lanzamiento del Bloomberg U.S. Treasury 20+ Year 12% Premium Covered Call 2.0 Index. Se trata de un nuevo índice que aporta a la ampliación de los índices Bloomberg Multi-Asset y de los índices de referencia de opciones cubiertas, según indicó la firma en un comunicado.

Dicho índice pretende replicar una estrategia diseñada para generar ingresos fiables a partir de las primas de las opciones, al tiempo que invierte estratégicamente en bonos estadounidenses a largo plazo en previsión de un descenso previsto de los tipos de interés.

Con el objetivo de lograr un rendimiento teórico constante del 12%, el índice se construye para medir la acumulación de ingresos a través de la tenencia de tesorería y la recepción de primas de opciones semanalmente. El indicador está diseñado para beneficiarse de los beneficios a largo plazo del mercado de renta fija estadounidense a través de una proporción reducida de ventas de opciones de compra.

“Muchas estrategias actuales de opciones de compra cubiertas presentan limitaciones del potencial alcista debido a la venta completa de opciones de compra mensuales. Al modificar la proporción de ventas de opciones de compra y permitir la adquisición de opciones semanales, el nuevo índice puede ofrecer un flujo de ingresos constantes al tiempo que pretende mejorar el rendimiento total en un entorno de mercado caracterizado por la incertidumbre sobre los niveles de los tipos de interés”, afirmó Emanuele Di Stefano, Head de Index Product Development en Bloomberg Index Services Limited, en la nota de prensa.

El indicador ha sido autorizado por Amplify ETFs como índice de referencia subyacente para el nuevo Amplify Bloomberg U.S. Treasury Target High Income ETF (CBOE: TLTP). Esto sigue a la adopción por parte de la empresa de un índice de renta variable de Bloomberg para el Amplify Bloomberg AI Value Chain ETF (NYSE: AIVC).

Los Bloomberg Multi-Asset Indices se componen de índices Bloomberg de las principales clases de activos, y cada indicador se elabora como un compuesto de al menos un índice de renta fija y un índice de renta variable.

La Comisión de Valores Mobiliarios de Brasil(CVM) anunció la Agenda Regulatoria para 2025, destacando un conjunto de prioridades que incluyen temas como simplificar procesos, fomentar el acceso de empresas más pequeñas al mercado de capitales, revisar el concepto de inversores cualificados y abordar la problemática de los influencers digitales, entre otros.

Entre las medidas prioritarias está la creación del régimen FÁCIL (Facilitación de Acceso al Capital e Incentivo a la Cotización), que busca, de forma experimental, facilitar el acceso de las empresas más pequeñas al mercado de capitales. La iniciativa, que será sometida a consulta pública, pretende crear condiciones más atractivas para que estas empresas se financien y crezcan.

Otro punto de atención es la simplificación del proceso de emisión de obligaciones, con ajustes a las Resoluciones CVM 80 y 160. La propuesta prevé la regulación de las innovaciones introducidas por la Ley 14.711, con el objetivo de hacer las emisiones más accesibles y menos burocráticas.

También están en la agenda la modernización de las normas que rigen los Fondos de Participación de Inversión (FIP) y los procedimientos de los Procesos Administrativos Sancionadores (PAS), con la promesa de ajustes a la Resolución 45 de la CVM.

“Nuestro enfoque regulatorio en 2025 será ampliar el acceso al mercado de capitales y promover un entorno más inclusivo y dinámico. Trabajamos a través del diálogo con los participantes del mercado para construir soluciones sólidas y efectivas”, afirmó João Pedro Nascimento, presidente de la entidad.

Consulta pública: nuevas fronteras regulatorias

La CVM prevé abrir una serie de consultas públicas sobre temas de gran relevancia, tales como:

Idoneidad: revisión del concepto de inversor calificado y ampliación de productos para el público minorista, en base a una Evaluación de Resultados Regulatorios;

Crowdfunding: actualización de normas para incluir los valores emitidos por sociedades titulizadoras;

Tokenización y mercados más pequeños: revisión de las Resoluciones CVM 135 y 31 para explorar el potencial de innovaciones tecnológicas en mercados más pequeños;

Influencers digitales: modernización continua de los estándares para los analistas, considerando el creciente papel de los influencers en el mercado financiero.

Además, se tratarán temas como la autocartera, la divulgación de hechos relevantes, los ajustes regulatorios en los fondos de inversión inmobiliarios (FII) y los cambios en el régimen de información de los fondos.

Estudios y evaluaciones de impacto regulatorio

Para respaldar los cambios propuestos, la CVM continuará con los estudios de análisis de impacto regulatorio (AIR). Uno de los focos será la internalización de órdenes en el mercado brasileño, práctica en la que los intermediarios negocian directamente con los clientes, reduciendo la dependencia de los mercados organizados. El estudio comenzó en 2024 y debería completarse el próximo año.

Otro destaque es la evaluación de los resultados regulatorios relacionados con ESG (ambiental, social y de gobernanza), con la revisión de los requisitos del Formulario de Referencia. También está previsto un análisis exploratorio de los Certificados de Operaciones Estructuradas (COE).

“Promovemos un entorno regulatorio más accesible y colaborativo. La mejora de los estándares fortalece el mercado y amplía las oportunidades para todos sus participantes”, destacó Antonio Berwanger, superintendente de Desarrollo de Mercados de la entidad.

Además de las normas previstas para su publicación, la CVM seguirá iniciativas como laboratorios experimentales en el ámbito de las Finanzas Abiertas y pruebas con valores tokenizados y Drex, el real digital.

CC-BY-SA-2.0, FlickrFoto: Jason Kuffer. El Banco Internacional de Pagos alerta de las divergencias entre los mercados

Annalisa Usardi, Senior Economist y Jefe de Modelización de Economía Avanzada en el Amundi Investment Institute, compartió con estrategas mexicanos de inversiones, clientes y analistas su punto de vista sobre los retos para el año siguiente, así como lo que llaman perspectivas de crecimiento resiliente a varias velocidades.

Cinco temas globales para 2025

De acuerdo con Usardi, en 2025 existen cinco temas para la economía global:

Una economía global benigna y un panorama con riesgos de inflación

Un nuevo ciclo estadounidense con Donald Trump, la versión 2.0

Europa en transformación

Los países emergentes de Asia aumentan la conectividad regional

Riesgos geopolíticos crecientes

Estos grandes temas globales serán alimentados al mismo tiempo por una diversidad de factores que hacen más complejo el desempeño del mundo. Annalisa Usardi desarrolló su exposición con base en estos factores, más que por cada uno de los temas globales.

Economía resiliente pero a diferentes velocidades

De acuerdo con Analissa Usardi, el mundo enfrentará en 2025 una economía con crecimiento resiliente, pero a varias velocidades.

Por un lado, se espera un aterrizaje suave en EE.UU., algo que de hecho ya ocurre en estos momentos, también habrá crecimiento económico; sin embargo, existirán riesgos muy claros una vez definido el resultado de la elección presidencial, que llevará a una versión 2.0 de la presidencia de Donald Trum.

La eurozona entrará en fase de recuperación y registrará un proceso de transformación, al tiempo que en Japón se registrará una mejoría de las condiciones económicas y sus fundamentos.

En China las políticas económicas para mitigar la tendencia bajista por el impacto de los aranceles, serán un importante distintivo. Mientras que en la India continuará el crecimiento resiliente. Desde el punto de vista del Amundi Investment Institute, los mercados emergentes son sólidos y tienen una buena base para el crecimiento.

En lo relativo a Estados Unidos, Usardi señaló que si bien la economía del país ha sido resiliente y logró evadir la recesión, existen riesgos hacia adelante que los inversores y analistas no deben olvidar.

La experta del Amundi Investment Institute señaló los que desde su punto de vista son los principales factores desencadenantes que podrían afectar el ciclo de la economía estadounidense.

Mercado laboral: Sólido y en constante crecimiento, pero con riesgo de escasez de suministro en medio de controles de inmigración.

Inflación: La desinflación debería continuar, pero los aranceles y las políticas de inmigración plantean riesgos alcistas para la inflación.

Política fiscal: La desregulación y los recortes de impuestos favorecerá el crecimiento, pero los déficits y la deuda se podrían convertir en un reto sin precedentes.

Analissa Usardi explicó que en estos momentos el ciclo económico estadounidense parece estar normalizándose, pero las políticas de Trump 2.0 podrían afectar la oferta laboral, endureciendo el mercado laboral. Otro riesgo importante consiste en la sostenibilidad de la deuda estadounidense, algo que genera incertidumbre.

En Europa, el camino de la región hacia la recuperación y la transformación seguirá, pero también los retos.

Amundi considera que el consumo y la demanda interna se recuperarán gracias a los tipos más bajos del BCE y el aumento de los ingresos reales.

Se prevé que la economía alemana reduzca su crecimiento y registre el mayor impacto en la región por los aranceles; por su parte Francia e Italia tendrán un crecimiento modesto, mientras que España superará los efectos y las medidas implementadas por la administración Trump, que podrían empujar a Europa a fortalecer la defensa cooperación y propuestas para mejorar el crecimiento de la productividad.

La inflación en gran parte del mundo está convergiendo hacia el objetivo, a pesar de algunos episodios de volatilidad y de riesgos hacia el futuro. En Estados Unidos por ejemplo la desinflación debería continuar, pero los aranceles y las políticas de inmigración del próximo gobierno plantean riesgos al alza para este indicador.

Mientras tanto en la Unión Europea los indicadores prospectivos del mercado laboral y el crecimiento salarial respaldan la previsión a la baja de inflación, por parte de Amundi.

Bancos centrales mantendrán recorte de tasas

De acuerdo con Alissa Usardi, en el año 2025 los bancos centrales deberían seguir recortando los tipos, pero al mismo tiempo esperan que la Fed se vuelva más dependiente de los datos, es decir cada decisión seguramente dependerá de la coyuntura que le permitirá adaptarse a posibles cambios de política. Amundi prevé una tasa terminal del 3,5% por parte de la Fed para finales de 2025.

En cuando al BCE, se prevé que la institución alcanzará un tipo neutral del 2,25% a mediados del año siguiente, mientras que el BOE también recortará tipos aunque posiblemente sea más cauto en sus decisiones que el BCE, en medio de una menor presión salarial y una desaceleración en el crecimiento.

Amundi considera que el BOJ será la excepción entre los principales bancos centrales del mundo ya que se espera que aumente sus tasas aún más en el primer semestre de 2025.

Asia, aumenta comercio regional por tensiones China-EE. UU.

«Debido a las tensiones comerciales entre Estados Unidos y China, la conectividad regional de Asia se ha incrementado aún más y está previsto que se acelere todavía más en medio del aumento de aranceles», explica Usardi.

La demanda externa y las exportaciones siguen siendo un crecimiento clave para las economías asiáticas, apoyadas por el comercio regional integrado en redes que han mejorado la resiliencia entre países y sectores de la zona.

China juega desde luego un papel fundamental en la región; el cambio de política económica significa un paso importante para revertir la desaceleración económica estructural en el gigante asiático, con sus consecuencias.

La expectativa de Amundi señala que habría un potencial paquete fiscal de entre 6 y 7 billones de RMB desde el cuarto trimestre de 2024 hasta 2027, con cuatro gastos prioritarios:

1. Apoyar a los gobiernos locales,

2. Recapitalizar las grandes empresas estatales y bancos comerciales,

3. Estabilizar el mercado inmobiliario

4. Fortalecer a los grupos vulnerables

La India por su parte está dando lecciones a otros países, su crecimiento económico sigue siendo bueno y sostenido.

Amundi espera que se mantenga el fuerte crecimiento económico, impulsado por la demanda interna, así como las inversiones locales y foráneas. Aunque se prevé una moderación del crecimiento después de varios años de tasas altas, aunque de un solo dígito.

El crecimiento del Capex público se está moderando. Bajo el 3.0 de la administración de Modi el crecimiento se está volviendo más inclusivo, sostenible y resiliente. La experta de Amundi consideró que la revisión presupuestaria en la India refuerza dos aspectos importantes: consolidación fiscal

y gastos de capital (capex).

Amundi espera que la inflación se mantenga bien anclada en la banda superior del banco central, mismo que mantendrá una postura prudente en el enfoque de su política monetaria, antes de iniciar su ciclo de flexibilización.

Los españoles realizaremos este año una media de unos seis regalos: en los extremos, un 34% tienen pensado regalar menos de tres regalos mientras que un 16% pretenden hacer diez o más, son algunas de las conclusiones a las que ha llegado Aladinia con su estudio por el equipo entre sus usuarios.

Ya falta poco para Navidad y Reyes, dos momentos en los que los españoles aprovechan para hacer regalos a sus familiares y amigos. Y cada vez más, los españoles preparan estos dos momentos con más antelación buscando ofertas y comparando precios. Este año, según una encuesta realizada por Aladinia, en regalos experiencias entre sus usuarios. Cada español gastará una media de 227 euros en regalos durante las fiestas de Navidad.“Compraremos seis regalos, y nuestros hijos y nuestra pareja serán en los que más gastaremos. Ocio y experiencias originales volverán a ser los regalos estrellas de este año por delante de la ropa, complementos y calzado”, detallan desde Aladinia.

El presupuesto que destinarán a regalos de Navidad es de 227 euros de media. Y, aunque un 13% tiene pensado gastar más de 400 euros, dos de cada diez españoles no pasarán de los 100. Un 33% de los encuestados se han fijado un presupuesto superior al que tenían en 2023, mientras que un 43% reconocen que es el mismo. A pesar de ello, seis de cada diez reconocen que acabarán gastándose más.

En nuestros hijos y nuestra pareja son en los que gastaremos más dinero, seguidos de nuestros padres, nietos, hermanos, primos y amigos. Según la encuesta realizada por el equipo de Aladinia, los españoles somos bastante previsores en cuanto a las compras de los regalos de Navidad, un 80% los adquieren con varias semanas de antelación, seguramente aprovechando las ofertas del Black Friday. Por su parte, tan solo un 8% lo hace en los días previos.

Un año más, las Navidades de 2024 van a ser muy digitales, ya que el 32% afirma que hará sus compras solo de forma Online, aumentando en un 5% los resultados del año pasado, por tan solo un 7% que lo hará únicamente en tiendas físicas, mientras que la mayoría (61%) optará por comprar tanto Online, como presencial. Para las compras Online, el móvil arrasa como el dispositivo que se empleará para realizar las compras por delante del ordenador y la tablet.

Parece que este año los españoles se decantan por regalar ocio y experiencias originales, ya que para un 39% de ellos será en lo que más dinero se gasten, por detrás, eso sí, de los clásicos de todas las Navidades, y es que un 30% en lo que más gastará es en ropa, calzado y complementos. A la moda y el ocio les siguen los regalos tecnológicos (9%), los juguetes (8%), perfumes y cosméticos (7%) y por último los libros (6%). En cuanto a las mayores preocupaciones de los españoles a la hora de regalar, casi seis de cada diez (56%) reconocen que no saben qué regalar ya que piensan que tiene de todo, mientras que a un 18% lo que más le preocupa es encontrar tiempo para buscar y comprar sus regalos, mientras que para un 18% lo peor es tener un presupuesto limitado.

Por último, el equipo de Aladinia ha podido comprobar que casi nueve de cada diez encuestados (86%) preferirían que les regalaran un bono con dinero para gastar en la experiencia que ellos eligieran, en lugar de los regalos de siempre. Un 29% aprovecharían ese dinero para relajarse en un balneario con un masaje o una sesión de spa.

Un 27% preferirían hacer una escapada para dos a un hotel o un alojamiento rural, mientras que un 16% se atreverían a ser pilotos por un día o volar en globo. Por su parte, a un 13% les gustaría gastarse su bono en hacer algún tipo de actividad de aventura como puenting, rafting o motos de nieve y a un 12% les apetecería algún tipo de experiencia gastronómica.

CC-BY-SA-2.0, FlickrFoto: R. Cabanilla. Lecciones del último ciclo de subidas de tipos

La economía del mundo continuará en expansión durante los años 2025 y 2026 desafiando señales de recesión habitualmente confiables, según Citi Wealth en su documento Wealth Outlook 2025- Growth Amid Discord: Strategies for a “Rule-Breaking” Expansion (Perspectivas de riqueza para 2025. Crecimiento en medio de la discordia: estrategias para una expansión que “rompa las reglas”).

Este informe de perspectivas para todo el año 2025 ofrece detalles sobre el panorama económico, geopolítico y de mercado mundial en el año que se avecina.

Citi Wealth prevé que el PIB mundial aumentará 2,9% en 2025 y 2026, frente al 2,6% registrado en 2024; además considera que los Estados Unidos continuará siendo el principal motor de crecimiento global. El pronóstico de crecimiento para los Estados Unidos hacia 2025 también se ha actualizado al 2,4%.

“Estamos aconsejando a nuestros inversionistas que mantengan las carteras principales completamente invertidas a largo plazo y que sean cautos con las carteras demasiado concentradas”, comentó Steven Wieting, Estratega de Inversiones en Jefe y Economista de Citi Wealth.

“El largo periodo de sólido desempeño de los instrumentos de renta variable de gran capitalización estadounidenses puede traer rentabilidades futuras menores, mientras que hay otro grupo de activos –como el de los mercados de crecimiento de menor capitalización de EE.UU. y los mercados internacionales— que ofrecen oportunidades potenciales”, explicó.

Asimismo, Citi Wealth espera una mayor volatilidad del mercado. Los especialistas consideran que la administración Trump aplicará políticas que prioricen la actividad interna y que puedan avivar las tensiones a nivel internacional. Los riesgos incluyen que se produzca una posible guerra comercial, que surjan focos de alta valoración y que el crecimiento de los Estados Unidos se vuelva insostenible.

“Considerando las tendencias sistémicas que impulsarán el crecimiento económico mundial en 2025 y años siguientes, los inversionistas tienen razones para el optimismo”, señaló Andy Sieg, Head de Citi Wealth.

“Al mismo tiempo, la discordia en todo el mundo puede amenazar la estabilidad del mercado. Con tantas variables para considerar, es importante que los inversionistas tengan asesores en los que puedan confiar”, dijo el ejecutivo.

Las tendencias transformadoras

En el informe, Citi Wealth también examina cuatro tendencias imparables, considerándolas como poderosas fuerzas a largo plazo que están transformando la forma en que vivimos y trabajamos:

· IA: Cada vez más real; el gasto en capacidad de IA sigue creciendo en todo el mundo. Hasta la fecha, la adopción de la IA ha beneficiado principalmente al sector tecnológico, pero ahora los beneficios podrían extenderse. Citi Wealth identifica la atención médica, las finanzas, la robótica, la educación y la agricultura entre los posibles sectores beneficiarios, aunque los resultados comerciales más lentos que lo esperado siguen siendo un riesgo.

· Clima: invertir en tecnologías innovadoras. Los fenómenos meteorológicos extremos han puesto de manifiesto la necesidad de adoptar nuevas medidas para hacer frente al cambio climático, que incluyen la reducción de emisiones, la captura de carbono y la adaptación. Citi Wealth favorece la exposición a fabricantes, instaladores y usuarios de tecnologías innovadoras en estas áreas.

· La receta de la salud para la longevidad: Las poblaciones que envejecen están ejerciendo presión sobre los presupuestos de atención médica en todo el mundo, por lo que es vital preservar la salud de las personas durante más tiempo. Citi Wealth cree que hay potencial de inversión en administradores especializados de atención médica.

· Posicionamiento de carteras en medio de la polarización entre los Estados Unidos y China: La rivalidad estratégica entre los Estados Unidos y China podría intensificarse bajo la administración Trump. A medida que las potencias del “G2” buscan fortalecer sus cadenas de suministro, ciertas industrias en el sudeste asiático, América Latina y los Estados Unidos se beneficiarán.

Además, Citi Wealth destaca diez sectores de oportunidad que cree que pueden complementar las carteras principales, dependiendo de los objetivos de los inversionistas, dicho sectores son: Fabricantes de equipos de semiconductores, equipos médicos, biotecnología, contratistas de defensa, bancos de EE. UU., transporte de energía midstream, energía nuclear, posicionamiento para una renovada volatilidad, facilitadores del crecimiento de las criptomonedas, así como instrumentos de renta variable brasileña.

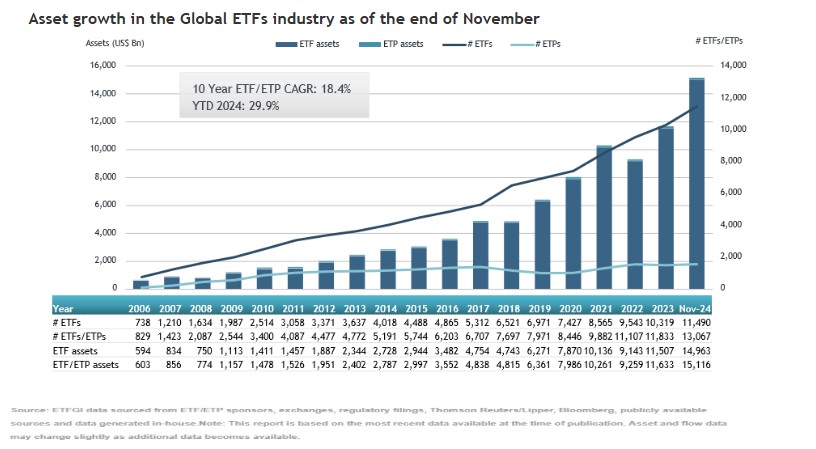

A nivel global, los flujos hacia ETFs están en un año de continuos récords. Según los datos publicados por ETGI, en noviembre, estos vehículos captaron 219.950 millones de dólares, elevando los flujos de todo el año a 1,67 billones y el patrimonio total en ETFs a 15,12 billones -frente a los 14,46 billones de dólares del mismo periodo del año anterior-.

“Los activos han aumentado un 29,9% en lo que va de 2024, pasando de 11,63 billones de dólares a finales de 2023 a los 15,12 billones de dólares del cierre de noviembre”, indican desde ETFGI. Además, destacan que estamos ante 66 meses consecutivos de flujos netos positivos: “Los flujos netos acumulados del año, de 1,67 billones de dólares, superan significativamente el récord anual completo de 1,29 billones de dólares alcanzado en 2021”.

Según explica Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI, el índice S&P 500 aumentó un 5,87% en noviembre y acumula un crecimiento del 28,07 % en 2024. “Los mercados desarrollados, excluyendo EE.UU., aumentaron un 0,11 % en noviembre y un 6,77 % en lo que va de 2024. Israel (con un aumento del 8,86 %) y EE.UU. (con un aumento del 6,46 %) registraron los mayores incrementos entre los mercados desarrollados en noviembre. El índice de mercados emergentes disminuyó un 2,77 % en noviembre, pero acumula un aumento del 11,75 % en 2024. Indonesia (con una caída del 6,17 %) y Filipinas (con una caída del 6,05 %) tuvieron las mayores disminuciones entre los mercados emergentes en noviembre”, destaca.

Movimiento de los flujos

Según los datos de ETFGI, en noviembre, los ETFs captaron flujos netos de 219.950 millones de dólares. De estos flujos, los ETFs de renta variable capturaron 154.340 millones de dólares, acumulando 960.850 millones en lo que va de 2024, mucho más que los 397.660 millones registrados en 2023. Por su parte, los ETFs de renta fija captaron 15.610 millones de dólares en noviembre, acumulando 298.180 millones de dólares en 2024 y superando los 250.320 millones del año anterior.

Además, los vehículos de materias primas reportaron salidas netas de 2.860 millones de dólares en noviembre, aunque acumulan entradas netas de 5.020 millones de dólares en 2024, frente a las salidas netas de 15.370 millones en 2023. Una historia totalmente diferente fueron los ETFs activos, que atrajeron flujos por valor de 44.630 millones de dólares durante el mes, acumulando 332.530 millones de dólares en 2024 y superando los 168.080 millones registrados en 2023.

Productos en el mercado

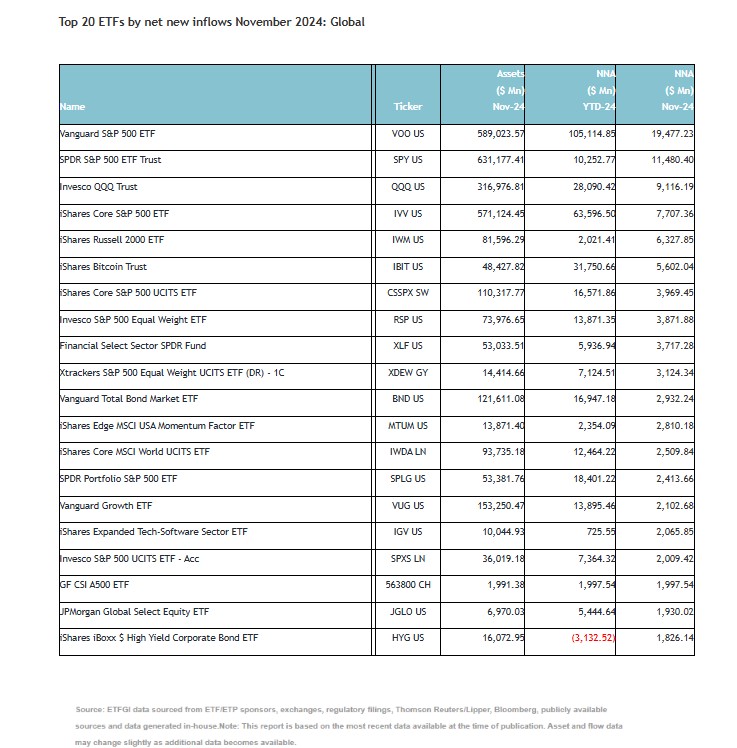

Además, al cierre de noviembre, la industria global de ETFs contaba con 13.067 ETFs, 26.079 listados, activos por valor de 15,12 billones de dólares, procedentes de 793 proveedores listados en 81 bolsas de valores en 63 países. Sobre la oferta de inversión destaca que las entradas sustanciales se atribuyen a los 20 principales ETFs por nuevos activos netos, que en conjunto captaron 96.990 millones de dólares durante noviembre. En concreto destaca el fondo Vanguard S&P 500 ETF (VOO US), que recibió 19.480 millones de dólares, siendo el flujo neto individual más alto.

Según los datos de ETFGI, en 2024, el mercado de ETFs ha registrado una acumulación significativa de activos por parte de los ETFs recientemente lanzados. Los tres principales ETFs están dominados por ETFs de criptomonedas: iShares Bitcoin Trust (IBIT US) con 48.430 millones de dólares en activos, Grayscale Bitcoin Trust (GBTC US) con 20.990 millones, y Fidelity Wise Origin Bitcoin Fund (FBTC US) con 19.280 millones de dólares.

“Reflejando el aumento en las inversiones en criptomonedas desde la aprobación de los ETFs de Bitcoin en enero de 2024, la SEC aprobó los ETFs de Ethereum para su negociación en julio de 2024. Grayscale Ethereum Trust (ETHE US) alcanzó el cuarto lugar en la lista de los 25 principales por activos, con 5.370 millones de dólares, lanzado por Grayscale Advisors en la Bolsa de Nueva York (NYSE)”, explican desde ETFGI.

La lista de los 25 principales también incluye ETFs de diversos sectores, como ETFs de altos dividendos, renta variable, activos, y relacionados con el clima, destacando la amplia gama de oportunidades de inversión disponibles en la actualidad.

La inversión en Real Estate es un motor importante para los latinoamericanos y, por esta razón, los desarrollos crecen a lo largo del continente. Chile, Colombia, Costa Rica y México se muestran como países que los inversores están mirando. Sin embargo, los expertos consultados por Funds Society defendieron a Miami como el mejor destino de inversiones, por diversos factores.

“Miami seguirá consolidándose como un destino clave para la inversión inmobiliaria, porque es un mercado seguro y estable. Especialmente atractivo para los latinoamericanos que buscan proteger su capital”, dijo Peggy Olin, presidenta y directora general de OneWorld Properties.

La profesional agregó que el crecimiento constante de la ciudad “como centro de negocios, cultura, y entretenimiento internacional continuará atrayendo a compradores locales, nacionales e internacionales”, impulsando aún más esta tendencia.

La presidenta de OneWorld Properties también comentó que la combinación de precios altos y bajas tasas de interés fomenta el desarrollo inmobiliario.

“Al facilitar el acceso a financiamiento tanto para inversores como para compradores, estimula a los desarrolladores a construir nuevos proyectos para satisfacer la creciente demanda”, explicó Olin, quien detalló que los proyectos con precios que comienzan en 450.000 dólares “hacen que invertir en Miami sea más accesible para un público internacional”.

Alicia Paysee, Vice President de Ventas de 14 ROC en Miami, por su parte, dijo que los latinoamericanos eligen Miami por “proximidad, cultura y estabilidad, así como la oportunidad de invertir en bienes raíces, que tradicionalmente han sido la base de la mayoría de las riquezas transgeneracionales”.

Según el ejecutivo, “tiene sentido que, al diversificar sus activos, las personas miren hacia la fortaleza a largo plazo de los bienes raíces en ciudades con una trayectoria ascendente” con respecto a las perspectivas que presenta Miami.

En la misma línea, Olin indicó que la ciudad es un “puente natural” entre Latinoamérica y Estados Unidos, lo que la convierte en un “entorno familiar y atractivo”. Además, agregó, “el constante crecimiento de empresas y población refuerza su potencial de valorización a largo plazo”.

El desarrollo de América Latina

La región se está desarrollando en el mercado de Real Estate con ciertos países que llevan la vanguardia. Chile, Colombia, Costa Rica y México son los más destacados por los expertos, destacó Olin.

En el caso de Chile, según la directiva de OneWorld Properties, se destaca por su “economía sólida y reglas claras” para inversores extranjeros.

Con respecto a Colombia, especialmente en ciudades como Medellín y Bogotá, la experta aseguró que ofrece oportunidades en un mercado en expansión. Costa Rica, por su parte, “combina un entorno amigable para inversores con un enfoque en sostenibilidad y turismo de lujo, atrayendo a compradores interesados en propiedades de alto valor”.

El caso de México

La cercanía geográfica con Estados Unidos y los tratados comerciales hacen que México sea atractivo “tanto para compradores internacionales como para desarrolladores locales”, dijo la presidenta de OneWorld Properties. Sin embargo, matizó, la incertidumbre política y la seguridad en ciertas regiones pueden ser factores limitantes para algunos inversores.

Las ciudades más atractivas son Ciudad de México, Monterrey y Guadalajara, “que combinan crecimiento económico con infraestructura en expansión”, concluyó Olin.

Paysee, por su parte, se mostró expectante a saber qué sucederá con la nueva presidenta, Claudia Sheinbaum. “El tiempo dirá qué tipo de políticas implementarán que puedan impactar la inversión. Tradicionalmente, el mercado mexicano ha ofrecido grandes oportunidades y ha recibido mucha inversión extranjera, especialmente en destinos turísticos y de playa”, resumió.

Argentina: ¿nuevas oportunidades?

Los cambios propuestos por el gobierno de Javier Milei, como la reducción de la inflación y la liberalización del mercado, “podrían impulsar el sector inmobiliario en Argentina si logran generar confianza y estabilidad económica”, dijo Olin. Sin embargo, la experta advirtió que “probablemente” los inversores internacionales adoptarán un enfoque cauteloso a corto plazo mientras evalúan la implementación y los resultados de estas políticas.

Paysee, por su parte, cree que, con una economía estable, disminución de la inflación y una regulación reducida, deberían atraer una mayor inversión. Por ejemplo, explicó la experta, la derogación de las leyes de control de alquileres ha tenido un impacto tremendo en el inventario, con un aumento de más del 100% en la disponibilidad de alquileres. Será interesante ver el impacto que sus políticas tendrán sobre la inflación en los próximos años, concluyó.

Bitpanda, la plataforma de criptomonedas europea, ha obtenido la aprobación preliminar de la licencia por parte de la Autoridad Reguladora de Activos Virtuales (VARA) para expandirse a los Emiratos Árabes Unidos (EAU). El bróker recibe el visto bueno del regulador para lanzar sus operaciones en la región a través de Bitpanda Broker MENA DMCC, tan solo ocho meses después de haber presentado la solicitud oficial.

Esta licencia operativa marca la entrada de Bitpanda en un mercado fuera de Europa, lo que, según la compañía, le consolida como un player global y de confianza en el sector de los activos digitales. Según explican, los Emiratos Árabes Unidos están emergiendo como una región destacada en la evolución de las finanzas digitales y las criptomonedas. Por ello, consideran que esta aprobación preliminar subraya la ambición de la plataforma de liderar la adopción global de activos digitales regulados en el país. Además de este anuncio, a principios de este año, la compañía abrió una oficina en Dubái, en el DMCC Crypto Centre, incorporó a un equipo de expertos regionales en criptomonedas y se asoció con instituciones financieras y plataformas de criptomonedas de relevancia en la región.

Para Eric Demuth, cofundador y CEO de Bitpanda, «En Europa, hemos construido una reputación en la que nos hemos consolidado como la plataforma de activos digitales más confiable y regulada. Ahora, estamos escalando este modelo, en el que Dubái y los EAU son el escenario de lanzamiento estratégico de cara a nuestra expansión internacional. Las oportunidades son inmensas y estamos en una posición única para aprovecharlas, tanto para establecernos como el bróker de criptomonedas líder en Europa como uno de los principales proveedores de infraestructura en el mercado de los activos digitales».

«Los estándares marcados por la licencia de VARA fomentan la innovación a la vez que priorizan la seguridad de los inversores, por lo que se alinea perfectamente con la misión de Bitpanda de ofrecer soluciones de activos digitales seguras y accesibles a usuarios de todas partes del mundo», han explicado desde Bitpanda.

En palabras de Fabian Reinisch, General Counsel de Bitpanda, «El hecho de obtener la aprobación preliminar de la licencia en menos de ocho meses pone de manifiesto la solidez del marco regulatorio progresista de VARA y el firme compromiso de Bitpanda con el cumplimiento normativo y la innovación. Durante más de una década, hemos demostrado que centrarse primero en cumplir con la regulación es el único camino hacia un crecimiento sostenible y responsable en nuestra industria. Ahora, estamos extendiendo este enfoque a mercados más allá de Europa».

Esta expansión se produce en un momento muy importante para la compañía tras el lanzamiento la semana pasada de Bitpanda Fusion, un servicio que ofrece a inversores experimentados precios más competitivos de compra y venta de criptomonedas mediante la recopilación automática de datos de los principales exchanges del mercado, empresas de servicios financieros, conocidas como market makers, y otros proveedores de liquidez, todo desde una única plataforma.

Allfunds ha anunciado el lanzamiento de ANA (Asistente de Navegación de Allfunds), una nueva funcionalidad impulsada por inteligencia artificial que mejora la usabilidad y funcionalidad para los usuarios de Allfunds Connect, tanto gestoras de fondos como distribuidores, facilitando una navegación más eficiente por la plataforma y optimizando su experiencia.

Desde la entidad han destacado que este nuevo asistente ha sido desarrollado en colaboración con Google Cloud (una asociación establecida con Allfunds y anunciada en abril de 2024), ANA simplifica la interacción de los usuarios con el ecosistema de Allfunds, que abarca más de 250,000 fondos. Esta herramienta permite a los clientes seguir las tendencias del mercado de manera efectiva y tomar decisiones de inversión mejor informadas.

Las características principales de ANA son el filtrado avanzado de fondos ya que permite descubrir oportunidades de inversión a través de diferentes clases de activos, puntos de datos y calificaciones, eliminando la necesidad de análisis manual gracias a sus filtros precisos. Otra de las características es la navegación intuitiva puesto que facilita el uso de la plataforma Allfunds Connect al transformar datos complejos en insights visuales y procesables mediante controles simples y directos y, por último, las comparaciones detalladas porque posibilita análisis comparativos entre múltiples fondos, abarcando una amplia gama de métricas, para decisiones informadas basadas en datos.

El lanzamiento de ANA sigue a la reciente introducción de Allfunds Navigator, una herramienta que integra datos de mercado en tiempo real, inteligencia artificial y aprendizaje automático para respaldar la distribución de fondos, ofreciendo a los clientes una ventaja estratégica a través de insights accionables.

Allfunds está comprometida con la mejora continua de ANA y planea futuras actualizaciones que ampliarán sus capacidades en línea con los avances en modelos de lenguaje de inteligencia artificial, asegurando que los clientes se beneficien de los últimos desarrollos tecnológicos para optimizar la toma de decisiones.

Juan de Palacios, Chief Strategy and Product Officer en Allfunds, ha comentado: “Con ANA, ofrecemos a los usuarios la confianza para tomar decisiones informadas aprovechando al máximo el ecosistema Allfunds Connect. Esto es solo el comienzo; nuestro objetivo sigue siendo combinar la excelencia tecnológica con la innovación centrada en el cliente para mantener el servicio líder en el mercado que nos caracteriza”.