Creand Wealth Management, entidad especializada en banca privada del grupo Creand, ha anunciado la incorporación de Juan Antonio Samaranch como vocal no ejecutivo en su Consejo de Administración, que está presidido por Diego Fernández de Henestrosa Argüelles.

Esta incorporación, según la entidad, obedece a una reestructuración del Consejo de la entidad, del que han salido Ignacio Garcia Nieto y Alfonso Maristany, hasta ahora vocales no ejecutivos, y Rafael Añó, que formaba parte como vocal ejecutivo y que seguirá ligado a la entidad como agente externo.

Juan Antonio Samaranch es el CEO y socio fundador de GBS Finance. Creand Wealth Management adquirió hace dos años GBS Finanzas Investcapital A.V., agencia de valores de GBS Finance, especializada en asesoramiento a clientes de altos patrimonios y family offices. Tras la compra, Creand Wealth Management integró el negocio de GBS Finanzas Investcapital A.V. en una nueva área de Family Office.

Antes de fundar GBS Finance, Samaranch trabajó también como director financiero de International Flavours &; Fragances, fue analista financiero en The First Boston Corporation y vicepresidente de S.G. Warburg España. Es ingeniero industrial por la Universidad de Barcelona, MBA por la Universidad de Nueva York y Doctorado en Law Honoris Causa por la Handong Global University.

Tras esta reestructuración, el Consejo de Administración de Creand Wealth Management quedará formado por Diego Fernández de Henestrosa Argüelles como presidente no ejecutivo, Xavier Cornella Castel, vicepresidente no ejecutivo, Marcos Ojeda García, consejero director general ejecutivo, Isabel Dutilh Carvajal y Javier Lapastora Turpín, consejeros independientes, Esteban Jorge Estévez Zurita, Borja García-Nieto Portabella y Juan Antonio Samaranch, vocales no ejecutivos, Guillermo Guerra Martín, secretario no consejero, y José Canalejas Merín, vicesecretario no consejero.

Diego Fernández de Henestrosa Argüelles, presidente de Creand Wealth Management, ha explicado que “la entrada de Juan Antonio Samaranch en el Consejo de Administración nos permite contar con un perfil que podrá ofrecer una nueva perspectiva dentro del equipo directivo, gracias a su amplia experiencia en el sector financiero a nivel internacional. La entidad tiene el ambicioso reto de crecer y de seguir siendo un referente en servicio personalizado y gestión patrimonial global, con una orientación centrada en el cliente, en un entorno cambiante y dentro de un segmento de negocio cada vez más especializado y competitivo”.

Foto cedidaRamón Blanco, Unai Ansejo y François Derbaix, cofundadores de Indexa

Indexa Capital, entidad especializada en la gestión automatizada de inversiones en España, cierra su noveno año con un nuevo hito al superar los 3.000 millones de euros gestionados, 1.000 millones más que hace un año, lo que supone un crecimiento del 53 % respecto al año anterior (+1.062 millones de euros). Este incremento ha sido acompañado por una cada vez mayor base de clientes que suma más de 93.000.

En línea con su filosofía de «menos costes, más rentabilidad», Indexa ha anunciado una nueva reducción de comisiones en 2025 que beneficiará a la mayoría de sus clientes. “Las carteras de fondos verán una bajada de hasta 0,005 puntos porcentuales, quedando en 0,520% los costes totales medios de las carteras, mientras que las comisiones de gestión de sus planes de pensiones se reducirán de 0,37% a 0,36%, quedando en 0,499% los costes totales medios, incluyendo comisiones de gestión, de depositaría, costes de los fondos y otros costes. Esta nueva bajada consolida a Indexa como una de las opciones más competitivas del mercado y suponen un ahorro estimado total de 295.000 euros para sus clientes en 2025″, según afirman desde la compañía.

“Reducir las comisiones es nuestra manera de seguir aumentando la rentabilidad para nuestros clientes, y también su confianza. Demostramos así que la gestión automatizada e indexada es un modelo sostenible y competitivo a largo plazo”, añade Unai Ansejo, co-consejero delegado de Indexa Capital.

Con 2.490 millones de euros gestionados, las carteras de fondos indexados continúan siendo el producto principal de Indexa. Desde su lanzamiento, estas carteras han ofrecido una rentabilidadmedia anual del 5,7% (cartera 6/10, 31/12/2015–30/11/2024), superando en 3,8 puntos porcentuales anuales a la media de los fondos comparables en España (según datos de Inverco, renta variable mixta internacional).

Desde la compañía han explicado que este crecimiento sostenido ha permitido a Indexa consolidarse como el octavo mayor gestor de carteras en España, escalando una posición respecto al año anterior y destacando como la única firma independiente dentro del top 10 del sector.

Planes de pensiones: consolidación y crecimiento

Los planes de pensiones y EPSV (entidades de previsión social voluntaria del País Vasco) representan el 14% del volumen gestionado por Indexa, con 439 millones de euros bajo gestión. Su plan medio ha obtenido una rentabilidad anual del 5,6% desde 2016, superando en 2,3 puntos la media de su categoría (Inverco). En 2024, según los datos de la entidad, Indexa ha sido uno de los tres gestores de planes de pensiones individuales con mayor crecimiento neto, mientras que su plan de pensiones para autónomos se posiciona como el cuarto plan para autónomos con más volumen en España.

“A partir del 1 de enero de 2025 las carteras de fondos tendrán una comisión media de 0,520%, por la bajada de hasta 0,005 puntos en la comisión de gestión. Los planes de pensiones y EPSV tendrán una reducción en la comisión de gestión total de 0,37% a 0,36% anual quedando en 0,499% los costes totales medios, incluyendo comisiones de gestión, de depositaría, costes de los fondos y otros costes. Y la custodia de fondos en Inversis tendrá también una bajada de hasta 0,015 puntos, dependiendo del tamaño de la cuenta”, han explicado desde Indexa.

Indexa ha cerrado el tercer trimestre de 2023 con unos ingresos totales de 4,6 millones de euros de enero a septiembre, en crecimiento anual de 34%, y con un beneficio neto de 1 millón de euros (22% sobre ingresos).

La prioridad de Indexa en 2025, al igual que en 2024, concluye Unai Ansejo, es seguir creciendo, seguir mejorando sus servicios, lanzar algún nuevo servicio y acelerar en su expansión internacional.

M&G ha anunciado el lanzamiento del M&G (Lux) Japan Large Cap Opportunities Fund, una estrategia de renta variable gestionada activamente que ofrece a los inversores acceso a las tendencias estructurales que sustentan el crecimiento a largo plazo de las mayores empresas de Japón. Según explican desde la gestora, el fondo complementa la gama de fondos de renta variable japonesa de M&G, que incluye las estrategias M&G Japan y M&G Japan Smaller Companies, con una nueva solución modular centrada en generar alfa a partir de empresas de gran capitalización de Japón.

Este fondo permitirá a los inversores acceder al crecimiento a largo plazo del sector corporativo japonés y pretende beneficiarse de las ineficiencias de precios incluso en el extremo más líquido del mercado. Su objetivo de lograr una rentabilidad total (tanto a través de la revalorización del capital como de los ingresos) que supere el índice S&P/Topix 150 Net Return Index en cualquier periodo de cinco años, al tiempo que incorpora criterios ESG, el fondo estará gestionado por Carl Vine, que aporta una amplia experiencia y un historial probado en la gestión de las exitosas estrategias de renta variable japonesa de M&G y contará con el apoyo del equipo de renta variable de Asia-Pacífico de M&G, que gestiona más de 23.000 millones de dólares en activos en toda la región.

Desde la gestora consideran que el sector empresarial japonés se encuentra en una senda de crecimiento estructural, impulsado por la mejora del entorno macroeconómico, el fin de la deflación y las importantes transformaciones de la cultura empresarial, lo que presenta importantes oportunidades a largo plazo para los inversores. Aplicando un enfoque de selección de valores ascendente, el equipo seleccionará valores y buscará activamente oportunidades cuando existan discrepancias significativas entre el precio de una empresa y el riesgo de su propiedad. Además, el fondo incorporará el enfoque de Accionariado de Valor Añadido del equipo, en el que se comprometen con las empresas participadas para ayudarles a liberar su potencial de crecimiento sostenible a largo plazo y de creación de valor en beneficio de los accionistas y de nuestros clientes.

«La renta variable japonesa representa una atractiva oportunidad de inversión a largo plazo, ya que las empresas japonesas están cada vez más orientadas a los beneficios en su toma de decisiones, lo que se espera que impulse un fuerte crecimiento compuesto de los beneficios en los próximos años. El capital de voto se ha vuelto valioso en el mercado japonés, por lo que, como inversores con décadas de experiencia en Japón y un profundo conocimiento de la gestión de las empresas, estamos bien situados para apoyar el crecimiento a largo plazo de estos negocios», explica Carl Vine, codirector de Renta Variable de Asia-Pacífico.

Por su parte, Fabiana Fedeli, Directora de Inversiones de Renta Variable, Multiactivos y Sostenibilidad de M&G Investments, añade: «M&G ha sido reconocida desde hace tiempo por sus sólidas capacidades de inversión en Japón, y nuestros fondos cuentan con un largo historial de generación de alfa mientras navegan en condiciones de mercado volátiles. Aunque el interés de los inversores extranjeros va en aumento, el potencial de crecimiento a largo plazo de las empresas japonesas sigue estando infravalorado, lo que presenta oportunidades atractivas para inversores activos y comprometidos como nosotros».

Entre 2014 y junio de 2024, los ETFs domiciliados en la UE han aumentado a una tasa de crecimiento anual compuesta (CAGR) del 20,7%, más de tres veces la tasa de incremento de los UCITS domiciliados en la UE (6,3%) durante el mismo período. Es más, a finales de junio de 2023, el patrimonio de los ETFs domiciliados en la UE alcanzaron los 1,7 billones de euros. En este sentido, Irlanda es la plaza que lidera este crecimiento, seguido por Luxemburgo, Alemania y Francia.

Según PwC Luxembourg y su último informe, estas cifras demuestran un apetito continuo por parte de los inversores hacia vehículos de inversión pasivos y de bajo coste. Sin embargo, ¿es sostenible? ¿Cómo influirán las últimas normativas europeas, las consideraciones ESG y la actividad de fusiones y adquisiciones en la industria de los ETF en su futuro? Tal y como indica el informe de PwC Luxembourg, el número de nuevos ETFs domiciliados en la UE y listados en las principales bolsas europeas que son ETFs ESG asciende a 260 productos.

Llama la atención que, hablando en términos de sostenibilidad y de la normativa SFDR, los fondos clasificados como Artículo 6 son los que dominan el mercado representando el 78,1% del patrimonio de los ETFs fondos sostenibles. En cambio los vehículos señalados como Artículo 8 y 9 suponen el 21,1% y el 0.8%, respectivamente. Esta misma tendencia se repite si analizamos el número de verdaderos ETsF transfronterizos divididos por divulgación SFDR. En este caso los correspondientes al Artículo 6 representan el 62,2%, los del Artículo 8 el 33,7% y los del Artículo 9 el 4%.

A la hora de poner nombre propio a esta tendencia hay un líder indiscutible: BlackRock. Según muestra el análisis que hace PwC en su informe “European ETF Listing and Distribution” de Noviembre de 2024, BlackRock a través de su marca iShare distribuye sus ETFs a 32 países, estando presente en todas las regiones del mundo: Europa, Asia, Américas, Oriente Medio y África. La segunda gestora que logra llevar sus productos más lejos es Invesco, cuyos ETFs están presentes en 26 países, y en tercer lugar, Amundi, cuyos fondos indexados llegan a 25 países.

Por último, el informe hace una aproximación sobre cómo son estos ETFs que se distribuyen desde Europa. En este sentido, destacan dos conclusiones. En primer lugar, destaca que los tres índices más usados por estos vehículos son el S&p 500 TR, el MSCI Wordl TR US y el

STOXX Europe 50 TR EUR, y el menos popular es el índice FTSE 100 TR. Y, en segundo lugar, el documento concluye que, sobre el patrimonio total de ETFs europeos, los vehículos de renta variable suponen el 73,3%, los de renta fija el 20,4%, los fondos de monetarios el 1,8% y las materias primas el 1,2%.

Las firmas internacionales ven claro que el próximo miércoles la Reserva Federal de Estados Unidos (Fed) anunciará un recorte de 25 puntos básicos en los tipos de interés. Esto marcará una disminución total de 100 puntos básicos en los últimos tres meses. Para tener más claridad de cara a 2025, explican que lo más relevante será conocer qué perspectivas lanza la institución financiera y qué ocurrirá con las política fiscal y comercial de la administración Trump.

Según las firmas de inversión, los últimos datos de inflación en EE.UU. permiten una mayor relajación de la política, ya que la inflación en servicios, que sirve como indicador de la persistencia inflacionaria, ha disminuido ligeramente. Al mismo tiempo, la inflación parece estar estabilizándose entre el 2% y el 3%, lo que justifica mantener una postura monetaria ligeramente restrictiva a mediano plazo. “Es probable que la Fed recorte el objetivo de los fondos federales en 25 puntos básicos, hasta el 4,25-4,5%, en su reunión de diciembre, en línea con los precios del mercado. La atención se centrará probablemente en la comunicación de la Reserva Federal sobre la futura política monetaria. Esperamos que tanto el Resumen de Proyecciones Económicas como los comentarios del presidente Powell indiquen que la Fed ralentizará el ritmo de recortes en el futuro (es decir, hará una pausa en enero) si los datos evolucionan como se espera”, indican desde Bank of America.

En opinión de Christian Scherrmann, economista Jefe de EE.UU. para DWS, los datos económicos han sido algo dispares, pero considera que el avance desinflacionista registrado hasta la fecha mantiene sobre la mesa algunos recortes adicionales de los tipos y al mismo tiempo espera que los banqueros centrales ralenticen el ritmo de los recortes tras la reunión de diciembre. “Como resultado, esperamos que el próximo Resumen de Proyecciones Económicas muestre un crecimiento robusto continuado en 2025, pero menos recortes de tipos a expensas de una inflación algo más alta. Desde nuestra perspectiva, ya hemos rebajado nuestra previsión de 5 a 3 recortes de tipos para finales de 2025, incluido el de diciembre. En cuanto a los tiempos, podríamos ver una Fed que pasará a los ajustes trimestrales en el primer semestre de 2025 antes de hacer una pausa en la normalización de la política en el segundo semestre”, explica Scherrmann.

Para Mark Dowding, BlueBay CIO, con la economía creciendo por encima de la tendencia y mostrando pocos signos de desaceleración, una pausa parece estar bien justificada. “Las previsiones revisadas de la Fed sobre crecimiento e inflación serán interesantes de analizar la próxima semana, y todo esto antes de que la administración Trump asuma el cargo y comience a implementar su agenda política”, apunta.

Algunas firmas consideran que, en el futuro, veremos ritmos divergentes de relajación monetaria.“La solidez del crecimiento estadounidense y los riesgos al alza para la inflación harán que la Fed recorte más a regañadientes, y es probable que el primer movimiento de 2025 no se produzca hasta marzo, y que no supere los 75 pb para el año. Por el contrario, la debilidad del crecimiento y los vientos en contra derivados de las incertidumbres políticas y comerciales provocarán recortes secuenciales de los tipos del BCE hasta el verano (125 pb en total), con incluso recortes de 50 pb aún sobre la mesa”, señala Thomas Hempell, responsable de análisis Macro en Generali AM, parte de Generali Investments.

Junto con su decisión de política monetaria, la Fed también publicará su resumen de proyecciones económicas. “Creemos que preverá otro año de crecimiento del PIB real, en línea con la tendencia para 2025. Se prestará especial atención a si la Fed eleva sus proyecciones de inflación subyacente para el próximo año, lo que podría reflejar el impacto inflacionario de la futura política arancelaria de EE.UU. Asimismo, la proyección mediana para la tasa de fondos federales en 2025 y a largo plazo podría ajustarse al alza respecto a las cifras de septiembre, que eran del 3,4% y 2,9%, respectivamente. Los mercados de tipos de interés a plazo ya se han ajustado para reflejar el riesgo de una política menos dovish por parte de la Fed, con una tasa terminal en este ciclo estimada en torno al 3,5%”, indica Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investor.

Sobre estás proyecciones Erik Weisman, economista jefe de MFS Investment Management, explica que desde la última vez que la Fed actualizó sus proyecciones la inflación al consumidor ha sido más persistente de lo esperado, y el mercado laboral, a pesar de la debilidad temporal en octubre debido a las huelgas laborales y los huracanes, también ha mostrado bastante resiliencia. Por ello, en los últimos tres meses, el mercado ha elevado en casi 100 puntos básicos la tasa terminal de los fondos federales en comparación con septiembre. De hecho, en septiembre el mercado esperaba que la Fed recortara los tipos en cada una de las reuniones programadas en los meses posteriores, con un par de recortes iniciales de 50 puntos básicos.

«Si avanzamos al contexto de la reunión de diciembre, el mercado no solo espera una tasa terminal mucho más alta, sino que también anticipa recortes menos frecuentes. Entonces, ¿sugerirá Powell que el mercado ha ido demasiado lejos al prever un camino relativamente agresivo para la Fed, o validará la visión del mercado? Es decir, ¿mostrará el “punto” medio de la Fed cuatro recortes en 2025, como vimos en septiembre, o se reducirá a solo tres recortes el próximo año? ¿Y cuántos recortes adicionales proyectarán los “puntos” para 2026? Además, en las últimas tres reuniones trimestrales, el punto medio a largo plazo, que sirve como una referencia de la visión de la Fed sobre la tasa neutral nominal, ha subido del 2,50 % al 2,875 %. ¿Cuánto más aumentará esta perspectiva a largo plazo?», comenta Weisman.

Respecto al impacto que tendrá la administración Trump, David Kohl, economista jefe de Julius Baer, apunta que los cambios de política pendientes podrían alterar los riesgos de inflación y crecimiento, son actualmente demasiado vagos para ser considerados en la decisión del FOMC de esta semana. “No obstante, estos cambios aumentan la incertidumbre sobre la trayectoria futura de las tasas de interés. Esperamos que la evaluación actualizada de los participantes del FOMC sobre la trayectoria adecuada de las tasas refleje esta incertidumbre, mostrando una mayor dispersión y un enfoque menos moderado en comparación con septiembre, cuando el pronóstico mediano implicaba una reducción de 100 puntos básicos en las tasas para 2025”, concluye Kohl.

Para Gilles Moëc, economista jefe de AXA Investment Managers, en lo que el mercado se va a centrar –al igual que para el BCE la semana pasada– es en cualquier mensaje sobre la trayectoria futura. En su opinión, la Fed no puede evitar proporcionar alguna orientación futura, ya que publicará un nuevo conjunto de previsiones, incluido un gráfico de puntos. «El de septiembre –con 4 recortes en 2025– es noticia vieja, y el mercado ya es menos codicioso que eso, esperando sólo tres. pensamos que la combinación de una inflación espontáneamente resistente y las rápidas decisiones de la administración Trump en el ámbito del comercio internacional y la inmigración permitirán en última instancia a la Fed recortar solo una vez en 2025, en marzo», afirma Moëc.

Si nos atenemos a lo que ocurrió durante el primer mandato de Donald Trump, es probable que la holgada victoria obtenida por el Partido Republicano en las elecciones estadounidenses impulse los mercados de renta variable, sobre todo en Estados Unidos. Los riesgos son que el crecimiento se acelere demasiado y dé lugar a un sobrecalentamiento de la economía, o que los grandes recortes fiscales provoquen una reacción negativa en el mercado de renta fija. Tendremos que esperar hasta que haya una mayor claridad, no solo en lo que se refiere a las propuestas políticas, sino también sobre lo que realmente puede llegar a aplicarse.

Al margen de los cambios políticos, los bancos centrales de los mercados desarrollados están recortando los tipos de interés. lo que podría impulsar tanto la renta variable, gracias a la caída de los costes de financiación a corto plazo, como la renta fija, al disminuir el componente de tipos del rendimiento de los bonos. Sin embargo, no es tan fácil anticipar cuál va a ser la reacción de los mercados, ya que el otro factor que influye en los precios de los activos, probablemente de forma más determinante, es el crecimiento económico.

En principio, los inversores deberían mostrar prudencia a la hora de anticipar una rentabilidad positiva de la renta variable en un ciclo de recortes de tipos, ya que cuatro de los cinco últimos ciclos de recortes en Estados Unidos han coincidido con una recesión. No es de extrañar que durante la fase inicial de una recesión la renta variable registrara una rentabilidad negativa, frente a las ganancias de la deuda pública. La cuestión fundamental a la hora de anticipar la rentabilidad del próximo año radica en determinar si 2025 será una excepción y la economía no entrará en recesión.

Preferencia por la renta variable estadounidense

La opinión de consenso es que Estados Unidos logrará un aterrizaje suave de su economía, es decir, que la tasa de crecimiento se ralentizará, pero se mantendrá en territorio positivo, y que la inflación subyacente irá avanzando hacia el objetivo del 2% fijado por la Reserva Federal. La economía europea ya se ha ralentizado, pero pensamos que en 2025 podría registrar un ligero repunte. El crecimiento de la economía mundial debería favorecer a los mercados de renta variable y a los beneficios empresariales, lo que se traduciría en subidas de precios en los próximos años.

En términos regionales, seguimos mostrando preferencia por Estados Unidos. El entusiasmo generado por la inteligencia artificial fue el factor que impulsó en mayor medida el aumento de los beneficios en 2024; la mayor parte de las ganancias procedió del tipo de compañías que componen el índice tecnológico NASDAQ 100, mientras que el resto del mercado registró un crecimiento solo ligeramente positivo.

Se prevé que en 2025 la distribución sea más equilibrada, aunque los beneficios de las empresas del NASDAQ sigan registrando un crecimiento superior (véase el gráfico 1).

También se prevé que la renta variable europea registre ganancias, pero en menor medida que otros mercados. La región sigue viéndose afectada por la situación geopolítica y los cambios estructurales a los que se enfrenta su mayor economía, la alemana.

La demanda de los consumidores en Europa tendría que aumentar mucho más de lo que anticipamos para impulsar los sectores relacionados con el consumo. La exportación se verá favorecida por el sólido crecimiento de la economía estadounidense, aunque los aranceles siguen siendo motivo de preocupación. Parece poco probable que, en un contexto de ralentización de su economía, China vaya a recurrir a los productos europeos en la misma medida en que lo ha hecho en el pasado.

Los resultados que se registren en China dependerán principalmente de las medidas que adopten las autoridades centrales. China sigue siendo una economía única en lo que se refiere a su dependencia de la política del gobierno para impulsar el crecimiento y, por tanto, los beneficios empresariales.

Aunque pensamos que el gobierno va a continuar aplicando medidas de estímulo, no parece que estas vayan a cambiar de manera definitiva la trayectoria de la política económica. Lo más probable es que Pekín continúe favoreciendo la inversión en sectores nuevos y en desarrollo en lugar de estimular el consumo de las familias o de rescatar a los promotores inmobiliarios.

No tenemos muy claro que estos sectores privilegiados vayan a generar un crecimiento de toda la economía al ritmo que desearían las autoridades. Sin un fuerte repunte del mercado inmobiliario, lo más probable es que la confianza de los consumidores siga siendo baja. La exportación podría ser también insuficiente, dado el aumento del proteccionismo en todo el mundo.

Sí que se prevé un crecimiento de los beneficios empresariales en China, de un 10% interanual según la estimación de consenso, aunque dicho porcentaje no es muy superior al que se espera en Europa, del 9%. Las valoraciones están en niveles reducidos en términos históricos, pero podríamos estar en un contexto permanente de descuento de los múltiplos, lo que significa que los ratios precio-beneficios no tienen por qué revertir a la media.

Renta fija: oportunidades y dudas

El riesgo para las expectativas de mercado en lo que se refiere a los tipos a corto plazo en Estados Unidos está en el potencial efecto inflacionista que podrían tener las políticas del gobierno de Trump (endurecimiento de la política de inmigración, aranceles, bajada de impuestos). Sin embargo, en este momento no sabemos qué es lo que finalmente se acabará aplicando.

El rendimiento de los títulos del Tesoro estadounidense a más largo plazo podría aumentar en un reflejo de la incertidumbre sobre las perspectivas de inflación, por no hablar del déficit presupuestario. La prórroga o la ampliación de las reducciones de impuestos solo conduciría a una mayor deterioro de las perspectivas fiscales.

Como siempre ocurre, no está claro si el mercado decidirá descontar plenamente estos riesgos, ni cuándo lo hará. Pensamos que la búsqueda de activos alternativos considerados refugio favorecerá a los precios del oro.

Se prevé que el crédito de grado de inversión ofrezca mejores resultados que la deuda pública, ya que los diferenciales de rendimiento siguen estando contenidos en un contexto de estabilidad del crecimiento económico.

Los diferenciales son reducidos tanto en Estados Unidos como en la eurozona, y tanto para la deuda de grado de inversión como para la de alto rendimiento. Son relativamente más favorables para el crédito de grado de inversión de la eurozona; pensamos que esta clase de activos ofrece la mejor rentabilidad ajustada al riesgo.

Columna de Daniel Morris, estratega jefe de mercado de BNP Paribas AM

La gestión de portafolios modernos requiere instrumentos financieros flexibles y diversificados que permitan maximizar rendimientos y gestionar riesgos de manera eficiente. Dos de los más utilizados en este contexto son las notas estructuradas y las entidades de propósito especial (SPVs, por sus siglas en inglés). Aunque ambos cumplen con funciones específicas, su aplicación varía según las necesidades del proyecto, la estructura del portafolio y el perfil de riesgo del inversor, explican desde la gestora especializada FlexFunds.

Para seleccionar el instrumento más adecuado, es crucial que el gestor de portafolios comprenda a fondo las características, usos y riesgos asociados a cada herramienta, y que estas se alineen con los objetivos y necesidades de sus clientes. A continuación, se analizan las particularidades de cada opción.

Notas estructuradas

Las notas estructuradas son instrumentos financieros personalizados que combinan elementos de renta fija y derivados, permitiendo a los gestores acceder a un rendimiento potencial ligado a activos subyacentes como acciones, índices o materias primas.

¿Cuándo utilizar una nota estructurada?

Optimización de rendimientos ajustados al riesgo

Las notas estructuradas permiten diseñar perfiles de riesgo-rendimiento a medida. Son útiles para gestionar portafolios donde el objetivo es preservar capital mientras se capturan rendimientos moderados.

Acceso a activos complejos

Los portafolios que buscan exposición a activos difíciles de negociar o replicar (como índices personalizados o canastas de acciones) pueden usar notas estructuradas como una solución eficiente.

Cobertura de riesgos

Estos instrumentos permiten incorporar estrategias de cobertura, como protección contra caídas de mercado, a menudo a un costo inferior al de operar derivados directamente.

Gestión de flujos de efectivo

Las notas estructuradas ofrecen flexibilidad en términos de vencimiento y pago de cupones, lo que facilita su integración en portafolios con necesidades específicas de liquidez.

Riesgos

Riesgo de contraparte: están respaldadas por la solvencia del emisor, típicamente bancos o instituciones financieras. Si el emisor quiebra, la inversión puede perderse.

Falta de liquidez: estas notas son ilíquidas y difíciles de vender antes de su vencimiento.

Complejidad y transparencia: la estructura puede ser difícil de entender y las tarifas asociadas no siempre son transparentes, lo que podría impactar negativamente al inversor.

SPVs (Special Purpose Vehicles)

Un SPV es una entidad legal separada creada para gestionar activos o riesgos específicos, aislando las operaciones de su matriz. Estas estructuras son comunes en titulizaciones de activos y proyectos específicos.

¿Cuándo usar un SPV?

Aislamiento de riesgos: los SPVs separan los riesgos asociados a ciertos activos del balance general de la matriz, protegiendo a los inversores y la compañía matriz.

Flexibilidad financiera: permiten captar capital mediante instrumentos adaptados, como bonos o vehículos de inversión estructurados.

Distribución del riesgo: al ser financiados por múltiples inversores, los SPVs distribuyen el riesgo entre ellos.

Eficiencia de costos: dependiendo de la jurisdicción, pueden ser más económicos de establecer en comparación con otras alternativas.

Gestión de activos complejos: en carteras que incluyen activos ilíquidos o de alto riesgo, los SPVs facilitan su empaquetamiento, valoración y venta.

Riesgos

Complejidad operativa: la estructuración y gestión de un SPV pueden ser complicadas y requieren experiencia técnica.

Falta de transparencia: la separación legal no siempre elimina por completo el riesgo reputacional o financiero para la matriz.

Exposición a mercado: los SPVs dependen del rendimiento de los activos que gestionan; si estos no rinden como se espera, los inversores podrían enfrentar pérdidas.

Ambos instrumentos ofrecen beneficios significativos, pero la elección depende de los objetivos y la estrategia del portafolio. Las notas estructuradas son útiles para gestores que buscan diversificación con cierto nivel de protección, mientras que los SPVs son ideales para proyectos específicos o estructuración de activos. La clave está en evaluar cuidadosamente los riesgos, costos y beneficios de cada opción antes de tomar decisiones de inversión. En la tabla siguiente se resumen las principales diferencias de cada instrumento.

FlexFunds, como un líder en la creación de vehículos de inversión a través de SPVs irlandeses, simplifica un proceso que tradicionalmente es complejo y costoso. Gracias a nuestra experiencia y enfoque innovador, ofrecemos a los gestores de portafolios diseñar estructuras de inversión adaptadas a sus estrategias, logrando una ejecución más ágil y económica.

Al combinar las ventajas de las notas estructuradas y los SPVs, FlexFunds ofrece soluciones personalizadas que maximizan la eficiencia en la distribución y captación de capital. Además, destacan por ser soluciones costo eficientes ya que pueden ser emitidas en la mitad el tiempo y coste asociados con alternativas convencionales.

Para explorar cómo FlexFunds puede potenciar su estrategia de inversión en los mercados de capital internacionales, no dude en contactar a sus especialistas en info@flexfunds.com

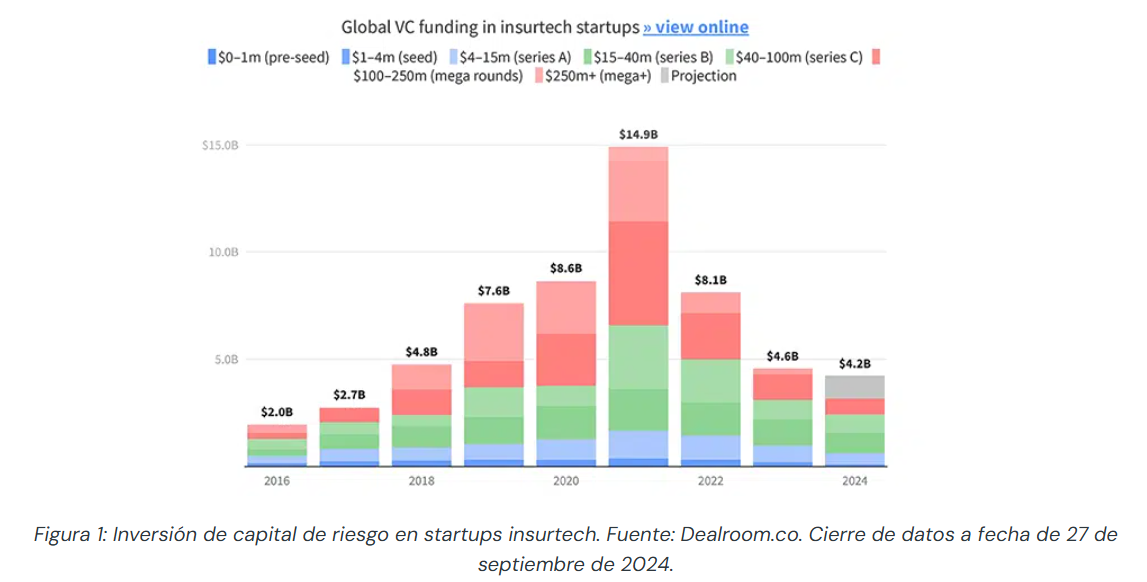

La financiación de capital de riesgo en startups de tecnología aplicada a los seguros (insurtech) está en proceso de estabilización gracias al impulso de las startups en series B y C de financiación. En concreto, se espera que alcance los 4.200 millones de dólares a final de 2024, cifras similares a las de 2018 y 2023, según el informe The State of Global Insurtech’, elaborado por Dealroom.co, Mundi Ventures y Mapfre.

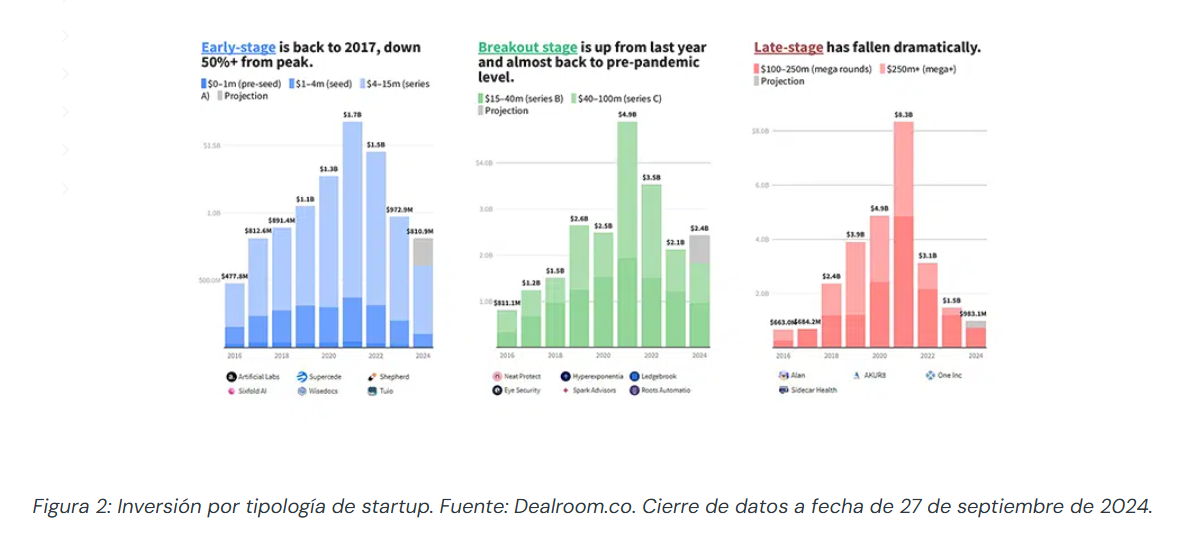

Durante los tres primeros trimestres del año, la financiación ha llegado a los 3.200 millones de dólares, un 7% menos que en 2023. No obstante, la tendencia es positiva y sugiere un repunte para la recta final del año. Las startups en late-stage o fase avanzada (aquellas en busca de rondas de financiación de más de 100 millones) están siendo las que mayor caída están sufriendo, con un descenso de casi el 90% respecto a su pico de 2021. Sin embargo, son estas las que liderarán la recta final de año, ya que muchas han estado trabajando en reforzar su economía para estar preparadas para su éxito en los próximos años.

Si bien la falta de financiación en startups late-stage es la principal causa del estado actual del ecosistema, las pequeñas empresas en fase pre-semilla, semilla o series A también están tardando en estabilizarse, con una caída del 50% respecto a su momento cumbre en 2021. En lo que respecta a aquellas en Series B o C, su financiación ha sido la más alta de todas y las perspectivas indican que a cierre de 2024 llegará a los 2,4 mil millones de dólares. Estos datos colocan su situación actual en niveles pre-pandemia, lo que apoya la estabilización que está viviendo el mercado.

Las neoaseguradoras están evolucionando la dinámica del mercado tecnológico y los cambios en el sector asegurador, lo cual les ha permitido reconocer los principales retos del sector y demostrar su valor. Esto se refleja en el rendimiento de sus acciones, que han experimentado un notable crecimiento en los últimos años.

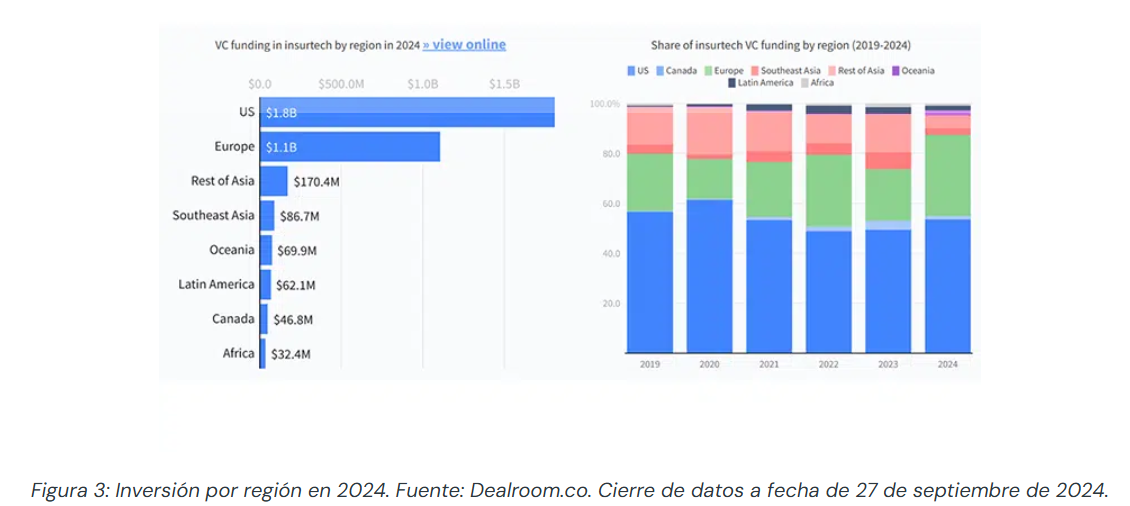

Analizando el mercado insurtech por geografías, Estados Unidos continúa liderando la inversión, seguido de Europa (1.800 y 1.100 millones de dólares, respectivamente). Ambas regiones están mostrando un rendimiento bastante positivo y la tendencia indica que continuarán así. Mercados emergentes como América Latina están sufriendo más por llamar la atención de los inversores, continuando en mínimos históricos con 37,1 millones de dólares de financiación. No obstante, la brecha de penetración de los seguros está, poco a poco, reduciéndose en el continente, por lo que las perspectivas de crecimiento aún se mantienen optimistas. Además, hay rondas de financiación que no son públicas pero que han dotado de gasolina a la región, y los inversores están observándola de cerca, con miras hacia un futuro cercano más positivo.

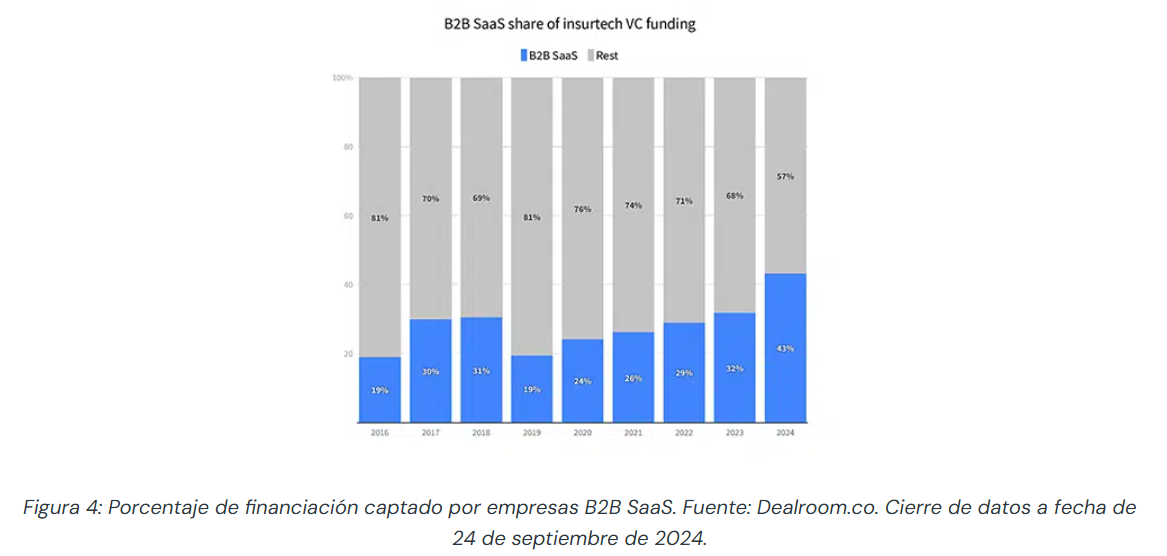

Las compañías del ecosistema insurtech enfocadas en el Software as a Service (SaaS) y con un modelo de negocio B2B (Business to Business) han conseguido el 43% de la financiación total, la tasa más alta de la historia.

En este grupo de startups se incluyen los proveedores de software, tarificación, gestión de riesgos, underwriting, tecnología para la administración y tecnología para reaseguros, entre otros. Además, muchas de ellas basan su oferta en productos de inteligencia artificial (IA) o están expandiendo sus carteras con nuevos centrados en IA.

El segmento de vida y salud (L&H en inglés) ha atraído el 50% de la financiación este año, situándose al mismo nivel que el segmento de seguro de bienes y accidentes (P&C en inglés) por primera vez en tres años. En el primero, el motor principal ha sido el área de salud; en el segundo, los riesgos climáticos y los seguros empresariales. En lo que respecta a las grandes tendencias del sector, la IA generativa, los riesgos climáticos y el ámbito de la salud son tres de los ámbitos donde la industria se está enfocando más en este año.

La IA generativa está empezando a optimizar los procesos aseguradores, pero aún sigue siendo necesaria una labor por parte de las grandes compañías, especialmente, a la hora de contribuir a la concienciación y educación de la sociedad, aportando medidas preventivas para reducir los riesgos de particulares y empresas. El área de los riesgos climáticos, por su parte, ha recibido una financiación considerable y estable desde 2021. Sobre el sector sanitario, y dado que las enfermedades crónicas representan entre el 70% y el 90% de los gastos sanitarios en mercados desarrollados, la atención preventiva, la intervención precoz y una mejor gestión están cobrando cada vez más importancia.

Javier Santiso, CEO y socio general en Mundi Ventures, ha declarado: “Después de la incertidumbre de los años anteriores, el mercado insurtech global muestra signos de una mayor estabilización. Aunque el frenesí ha disminuido, estamos viendo un repunte positivo en las etapas de crecimiento temprano y de despegue, particularmente con un aumento en la financiación de la Serie B. Sin embargo, el mercado late-stage sigue estando significativamente restringido, con un congelamiento en las fases de crecimiento y de ofertas públicas iniciales (IPO). Muchas startups ahora se están preparando para posibles IPO en 2025 o 2026, estableciendo modelos rentables y esperando condiciones de mercado más favorables. Este entorno cauteloso está cambiando el enfoque de los inversores hacia modelos de negocio probados con una sólida economía unitaria”.

Leire Jiménez, Chief Innovation Officer en MAPFRE, ha señalado: “A nivel mundial estamos viendo una desaceleración de la economía desde 2022, lo que está impactando directamente en la inversión en capital de riesgo para el ecosistema insurtech, en algunas geografías más que otras. Estados Unidos y Europa, por ejemplo, están de nuevo en crecimiento y mostrando un desempeño optimista. Sin embargo, Asia y América Latina están teniendo dificultades para recaudar fondos, presentando esta última los niveles de financiación más bajos de su historia. A pesar de esto, el ecosistema latinoamericano es resiliente, y los emprendedores continúan buscando nuevas fórmulas, modelos y negocios para revitalizar el sector. La región tiene un gran potencial, sobre todo en un momento en que la brecha aseguradora se está reduciendo de manera gradual debido a su gran volumen de oportunidades. Los espacios colaborativos y las asociaciones público-privadas son clave para estabilizar el mercado y promover su avance”.

Yoram Wijngaarde, CEO y fundador de Dealroom.co, ha destacado: “La industria aseguradora ha permanecido prácticamente inalterada durante cientos de años. En este contexto, uno de sus grandes objetivos es la eficiencia y la escalabilidad tecnológica, áreas en las que aún se está trabajando. El paradigma de la insurtech 2.0 está haciendo más digerible el reto, centrándose en nichos como B2B SaaS, gestión de riesgos, clima y ciberriesgos, con mayor tracción. La inversión mundial en startups en fases iniciales (pre-semilla, semilla y Series A) está en camino de crecer año tras año en 2024, y el capital riesgo europeo en insurtech ya ha superado el total de 2023. La tecnología de seguros está iterando”.

La industria europea de fondos vive un momento agridulce. Mientras que las estimaciones apuntan a que los activos bajo gestión llegarán a la cifra récord de 33 billones de euros en 2024 -un hito después de una década de expansión significativa-, los márgenes de beneficio de las gestoras han disminuido drásticamente, impulsados por la presión constante sobre las tarifas y el aumento de los costes.

En opinión de Sandro Pierri, presidente de la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), estas dinámicas sugieren que la industria se encuentra en un punto de inflexión, lo que requiere una reevaluación de las estrategias y prácticas. “Las gestoras europeas están navegando en una era de transformación profunda, moldeada por cambios geopolíticos, imperativos de sostenibilidad y tendencias demográficas. Las perspectivas macroeconómicas -caracterizadas por un crecimiento económico más lento, una inflación y tasas de interés elevadas, y una mayor volatilidad del mercado- señalan la emergencia de un nuevo paradigma para la gestión de activos”, afirma Pierri, en la introducción del informe “Asset Management in Euarope”, que va por su 16ª edición.

Para Thomas Tilley, economista principal de Efama, la industria de gestión de activos está experimentando muchos cambios en este momento, con el crecimiento continuo de la inversión pasiva, el aumento del interés por los activos privados y la innovación tecnológica. «La forma en que el sector responda a estos desafíos y oportunidades podría remodelar el futuro panorama de las inversiones. Los gestores de activos tienen un papel fundamental en la garantía del bienestar financiero a largo plazo de los europeos, así como en el impulso de Europa hacia un futuro más competitivo, innovador y sostenible. Para lograr esto con éxito, necesitamos un marco regulatorio que fomente la inversión en los mercados de capitales y que no cree barreras ni aumente la complejidad”, señala Tilley.

Según los datos del informe, el patrimonio en fondos europeos creció un 8,3% en 2023, impulsados por el aumento de las valoraciones de acciones y bonos a lo largo del año. Además, con los mercados bursátiles manteniendo su trayectoria alcista en 2024, Efama apunta que los activos bajo gestión en Europa alcanzaron un nuevo récord de 32,7 billones de euros a finales de septiembre de 2024.

Situación de la industria y tendencias

Ahora bien, ¿cómo es esta industria? En primer lugar, la actividad de gestión de activos está concentrada en seis países, que son responsables de casi el 85% de toda la actividad en Europa. En concreto, el Reino Unido es el mercado de gestión de activos más grande, seguido por Francia, Suiza, Alemania, los Países Bajos e Italia.

Sin duda, Efama reconoce que esta actividad está financiando la economía europea. “Las gestoras poseían alrededor de 6,6 billones de euros en valores de deuda emitidos por la UE y 3 billones de euros en acciones cotizadas emitidas por la UE a finales de 2023. Esto representaba el 28% de todos los valores de deuda y el 27% de las acciones cotizadas emitidas por empresas residentes en la UE y otros emisores”, destacan.

Esta capacidad de transformar la economía comienza a estar sustentada en los inversores minoristas. Según concluye el informe de Efama, la participación de los minoristas en el total de los activos bajo gestión aumentó del 26% en 2019 al 30,8% a finales de 2023. Y explican que este crecimiento refleja un creciente interés de los inversores minoristas europeos por las inversiones en los mercados de capitales. “Los ETFs se han consolidado como el vehículo de inversión preferido, especialmente para los hogares que buscan una exposición diversificada a fondos a bajo coste”, destacan.

En este sentido, unas de las tendencias que observan desde Efama es el crecimiento de la gestión pasiva, que experimentó un gran impulso en 2023, cuando incrementó su cuota de mercado del 16,1% al 17%. El informe explica que esta tendencia está alineada con el rápido crecimiento de los ETFs, que son instrumentos predominantemente pasivos y que siguen índices. La experiencia de las gestoras muestra que la ventaja persistente de costes de la gestión pasiva frente a las estrategias activas sigue siendo el principal motor de este cambio.

También se ve cierta evolución en la asignación de activos. Según el informe, el peso de las acciones y los bonos en las carteras de las gestoras europeas activas creció en 2023, impulsado por el aumento de las valoraciones de acciones y bonos.

“La participación de los bonos creció más rápidamente que la de las acciones, lo que refleja una fuerte demanda de fondos de bonos, que surgieron como la categoría de fondos más vendida del año. Los gestores de activos también reequilibraron sus carteras hacia los bonos en anticipación de posibles recortes de tipos en 2024”, concluye el informe.

Los márgenes

Teniendo todas estas tendencias en cuenta, ¿qué está ocurriendo entonces con los márgenes de las gestoras? Según explican desde Efama, los márgenes de beneficio operativo en la industria de gestión de activos cayeron al 11,1% respecto al patrimonio medio en 2023, el nivel más bajo desde la crisis financiera de 2008.

“Este descenso refleja una erosión constante de los márgenes de ingresos impulsada por la presión persistente sobre las comisiones, junto con el aumento de los costos. En particular, los gastos en tecnología han aumentado significativamente en los últimos años, lo que ha pesado aún más sobre la rentabilidad”, explican.

En opinión de Bernard Delbecque, Senior Director de Efama, «la disminución de los márgenes de beneficio operativo, impulsada por una presión sostenida sobre las comisiones y el aumento de los costes, es motivo de preocupación, ya que Europa necesita gestores de activos competitivos que actúen como una fuente vital de financiación estable y a largo plazo para su economía». Según su experiencia, para abordar esta situación, l»a Unión Europea de Ahorro e Inversiones debe adoptar un enfoque ambicioso que garantice que la gestión de activos continúe desempeñando un papel central en el apoyo e impulso de la economía europea».

DWS sigue ampliando su universo de productos ESG de Xtrackers con dos nuevos ETFs gestionados activamente, que invierten globalmente en acciones de grandes o pequeñas empresas de economías desarrolladas: el Xtrackers World Green Transition Innovators UCITS ETF 1C y el Xtrackers World Small Cap Green Transition Innovators UCITS ETF.

Según explican desde la gestora, estos ETFs permiten a los inversores apostar por empresas caracterizadas por un alto nivel de actividades de investigación y desarrollo en tecnologías verdes, respaldadas por sus carteras de patentes respectivas. Ambos ETFs se incorporaron a la Bolsa de Valores de Alemania el pasado 6 de diciembre de 2024, y está previsto que entren en la Bolsa de Valores de Londres el próximo 13 de diciembre. «Los Xtrackers World Green Transition Innovators ETFs son de interés para los inversores que buscan incorporar un componente enfocado en tecnología verde e innovación a sus carteras», explica Michael Mohr, director global de Productos Xtrackers en DWS.

Desde DWS recuerdan que la transformación de la economía hacia la neutralidad climática y la conservación de recursos sigue siendo un objetivo clave de sostenibilidad para las Naciones Unidas (ONU) y la Unión Europea (UE). Por ello, apuntan que estos dos ETFs enfocados a la innovación en Transición Verde (GTI) de Xtrackers ofrecen un enfoque innovador y prospectivo para seleccionar empresas particularmente destacadas en la transición verde.

Según su experiencia, los datos objetivos y transparentes de patentes han demostrado ser útiles para evaluar la capacidad innovadora de las empresas. La asignación de patentes a Tecnologías Ambientalmente Razonables (EST, por sus siglas en inglés) está estandarizada por la Organización Mundial de Propiedad Intelectual (OMPI). «La actividad de patentes puede considerarse un indicador de rendimientos superiores y crecimiento de beneficios. Existen estudios que han establecido una correlación entre el número de patentes concedidas y el crecimiento de valor en el pasado», destacan.

En este sentido, DWS ha encargado a Index Capital GmbH, como agente de asignación, la labor de asesoramiento sobre la composición de la cartera de acciones de los nuevos fondos. Index Capital está especializada en desarrollar y aplicar conceptos científicos para la gestión de carteras de valores. Su director general, Andreas Beck, declaró: «Los objetivos internacionales de sostenibilidad solo pueden alcanzarse a través de la innovación. Los ETFs enfocados a la innovación en Transición Verde siguen esta lógica basada en el mercado».

Las bases de datos de patentes están siendo analizadas actualmente para Index Capital GmbH por Quant IP GmbH. Los datos se basan en el Inventario Verde IPC de la Organización Mundial de Propiedad Intelectual, que proporciona acceso a información sobre patentes relacionadas con tecnologías ambientalmente amigables. «Nuestras evaluaciones de las bases de datos globales de patentes permiten a los ETFs de innovación en Transición Verde alcanzar un nuevo estándar de calidad en términos de profundidad de datos, objetividad y transparencia en inversiones sostenibles», explica Lucas von Reuss, director general.

Respecto a los fondos, el Xtrackers World Green Transition Innovators UCITS ETF invierte en aproximadamente 200 empresas líderes de diversos sectores en todo el mundo. Las mayores posiciones individuales incluyen Microsoft y Nvidia, cada una con un peso aproximado del 8% dentro del ETF. Además de acciones tecnológicas, el ETF invierte en proveedores de servicios financieros, empresas del sector sanitario y de consumo minorista, entre otros.

Por su parte, el Xtrackers World Small Cap Green Transition Innovators UCITS ETF invierte en alrededor de 200 empresas líderes de sectores diversos con pequeñas y medianas capitalizaciones de mercado a nivel mundial. Las mayores posiciones incluyen Guardant Health Inc (3,8% de peso), Lyft Inc (2,7%) y Puma SE (2,5%). Los sectores principales son industria, tecnología de la información, productos básicos de consumo y sanidad. Tanto los sectores como las empresas individuales en ambos ETFs están ponderados, según su capitalización de mercado, lo que hace que estos ETFs sean adecuados como inversiones principales que reflejan el rendimiento del mercado de renta variable en general.