La Autoridad Europea de Valores y Mercados (ESMA, en siglas inglesas) ha divulgado tres nuevas preguntas y respuestas para aclarar algunas dudas que suscitaban las directrices sobre los nombres de los fondos que incluyan términos ambientales, sociales o de gobernanza, o relacionados con la sostenibilidad.

Según explican los expertos de finReg360, estas directrices pretenden definir criterios sobre cómo utilizar términos ambientales, sociales y de gobernanza (ASG) y los relacionados con la sostenibilidad en el nombre de un fondo de inversión. Su contenido se puede consultar en la alerta vinculada al margen.

La firma explica sobre estas nuevas preguntas y respuestas que, por ejemplo, en el caso de los bonos verdes europeos, apuntan que la ESMA aclara que los criterios de exclusión a los que se refiere el Reglamento Delegado (UE) 2020/18182 no afectan a los “bonos verdes europeos” emitidos conforme al Reglamento (UE) 2023/2631. “En este sentido, si los bonos verdes no son bonos verdes europeos, sí deberán aplicarse las exclusiones y, para ello, las entidades deberán enfocarlo como análisis «look-through» de las empresas subyacentes”, indican desde finReg360.

En el caso de la inversión significativa en inversiones sostenibles, advierte que para que un fondo pueda incluir en su nombre el término sostenible, al menos el 50 % de sus inversiones deben ser sostenibles según la definición del artículo 2 del reglamento SFDR. “No obstante, las autoridades nacionales competentes deben analizar caso por caso cómo se utiliza cualquier término relacionado con la sostenibilidad en el nombre de un fondo”, matizan desde finReg360.

Por último, en relación con la exclusión de empresas cuyas actividades estén relacionadas con las armas controvertidas, la ESMA aclara que las autoridades nacionales competentes pueden remitir a la definición del indicador 14 del Reglamento Delegado (UE) 2020/1818,5 que considera que son armas controvertidas: las minas antipersonas; las municiones en racimo,

Se acerca el final de 2024 y, como es típico por estas fechas, los españoles piensan en el nuevo año: si será o no bueno; momentos destacados que esperan en los próximos doce meses, qué objetivos hay que marcarse para el desarrollo a nivel personal o profesional… El foco está puesto en arrancar el nuevo curso de la mejor manera.

Tanto que a veces es fácil olvidar que para empezar algo bien, lo ideal es terminar del mismo modo lo anterior. Es por esto que estos últimos días del ejercicio son también momentos de realizar pequeños ajustes y pensar en el próximo semestre, con el objetivo de dejar todo atado y seguro. Si esto es importante en el apartado personal o profesional, contar con esa estabilidad y tranquilidad desde el punto de vista financiero es esencial. La planificación es el mejor aliado en esa búsqueda de cerrar este año y comenzar con buen pie el siguiente”, han explicado desde Ibercaja, quienes han elaborado una lista de cinco consejos para cerrar bien el año a nivel financiero.

Lo que ocurre, según la entidad, cuando esto se traslada al terreno financiero es que entra en juego el desconocimiento que, a veces, pueden tener algunos de los usuarios de los diferentes productos que puedan tener contratados o que puedan tener interés en contratar. Existen muchos, como planes de pensiones, fondos de inversión, hipotecas, depósitos…

Conocerlos bien es clave para saber cuáles son los que resultan más relevantes para cada uno o si, inclusive, le interesa contratar varios de manera simultánea o combinada. También para entender cómo optimizar cada uno de ellos de cara al cierre del año. Para arrojar luz en este asunto, desde Ibercaja han elaborado un artículo que recoge las principales recomendaciones para cerrar el año de la mejor manera posible a nivel financiero:

Aportaciones a planes de pensiones

El plazo para realizar aportaciones a los planes de pensiones se cierra el 31 de diciembre. Con esta decisión, es posible beneficiarse de una reducción en el IRPF, que se aplicará según el tipo marginal de renta. Esto significa que, además de ahorrar para el futuro, puedes conseguir una reducción fiscal importante ahora. Revisa los límites de aportación deducible y ajusta tu aportación para maximizar el beneficio.

Para 2024, la reducción máxima por aportaciones al plan de pensiones individual es de 1.500 euros anuales. Si en tu empresa cuentas con un plan de empleo, podrás incrementar tu aportación en 8.500 euros adicionales en función de ciertos límites. Si eres un autónomo, también podrás deducirte 4.250 euros adicionales, aumentando el límite máximo a 5.750 euros. Además, en caso de aportaciones a planes de pensiones a favor del cónyuge, siempre que éste cobre menos de 8.000 euros anuales, se mantiene el límite máximo de desgravación en 1.000 euros, adicional al importe de tus aportaciones propias.

Amortización anticipada de hipoteca

Si hubo una compra de vivienda habitual antes del 1 de enero de 2013, es posible reducir impuestos mediante la amortización anticipada de la hipoteca antes de que acabe el año, agotando así el límite de 9.040 euros de amortización de préstamo e intereses. Esta opción permite aplicar una deducción de un 15% sobre las cantidades amortizadas, hasta el límite anual, lo cual puede aliviar la carga fiscal. Es necesario asegurarse de que la amortización anticipada sea la mejor alternativa comparándola con otras posibles inversiones o ahorros.

Aprovechar las ofertas de aplazar el pago de tus gastos extraordinarios de final de año

El fraccionamiento con tarjeta es una fórmula sencilla, ágil y sin trámites que los clientes titulares de tarjetas de crédito pueden utilizar cuando tienen que afrontar gastos sobrevenidos o de mayor importe que sus consumos habituales.

Revisar las condiciones de la retribución flexible que pueda ofrecer la empresa

La retribución flexible es un tipo de remuneración que permite adaptar la retribución a las necesidades personales, destinando un porcentaje del salario bruto a la contratación de determinados productos o servicios. Eso aporta al empleado un importante ahorro fiscal y por tanto un incremento del salario neto a percibir. El seguro de salud, los gastos de guardería, las tarjetas de transporte y la formación son algunos ejemplos más habituales que se pueden incluir en la retribución flexible que ofrecen las empresas

Repasar el perfil inversor y las previsiones de los mercados

Si ha cambiado el perfil inversor, el horizonte temporal de una inversión o las previsiones de los mercados no son favorables a la posición en fondos de inversión, es conveniente repasar las posiciones de la cartera para realizar los ajustes necesarios antes de finalizar el año. De tal manera que, en el caso de tomar la decisión de realizar alguna desinversión, se pueda compensar fiscalmente las ganancias o pérdidas patrimoniales que se hubieran producido durante el año.

Los usuarios que pongan en práctica estas ideas seguro que podrán tomarse los típicos turrones y polvorones con la tranquilidad de que su situación financiera se encuentra estable y bajo control.

AXA Investment Managers (AXA IM) y AXA Research Fund han anunciado el ganador de la cuarta edición del AXA IM Research Award. Como parte del programa global de Filantropía de AXA IM, el premio pretende recompensar el trabajo realizado por un investigador en el campo de la sostenibilidad. Este año el premio se ha centrado en la “ecologización de la economía azul”, prestando especial atención a los trabajos relacionados con la energía y las infraestructuras marítimas.

El comité de selección ha decidido conceder la edición de 2024 del AXA IM Research Award al Dr. Nils Goseberg, de la Technische Universität Braunscheig (Alemania). Esta decisión premia el trabajo del Dr. Goseberg en la identificación y definición de soluciones basadas en la naturaleza para proteger las costas naturales de fenómenos meteorológicos graves y de la subida del nivel del mar inducida por el calentamiento global. Entre estas soluciones destaca el estudio de cómo las dunas vegetadas pueden mejorar la seguridad y resistencia de las zonas costeras y las comunidades locales afectadas.

El Dr. Nils Goseberg recibirá 80.000 euros en reconocimiento a su trabajo y en apoyo de las investigaciones en curso y futuras. Marie Bogataj, Directora Global de Comunicación, RSC y Desarrollo ESG de AXA IM, ha comentado el anuncio: “Reconocemos que la ciencia y la investigación tienen un papel clave que desempeñar para desarrollar nuevas soluciones que nos ayuden a ser más resistentes a los impactos del cambio climático. El clima y la biodiversidad son objeto de atención e inversión para AXA IM. El trabajo del Dr. Nils Goseberg para proteger las costas es crucial y un buen ejemplo de la aparición de soluciones basadas en la naturaleza para proteger y restaurar la biodiversidad”.

Julia d´Astorg, Directora del AXA Research Fund, ha declarado: “La investigación del Dr. Goseberg dirigida a encontrar soluciones sostenibles para la protección costera, mitigando el impacto de los desastres naturales, es emblemática del tipo de ciencia respaldada por el AXA Research Fund: investigación científica innovadora con impactos tangibles tanto en el mundo académico como en el progreso de la sociedad a través de la reducción de riesgos”.

Dr. Nils Goseberg dijo: “Mi grupo utiliza la ciencia de la ingeniería para incluir elementos basados en la naturaleza en la protección costera, en un gran avance para tender un puente entre la naturaleza y los sistemas técnicos necesarios. Es fantástico ver que nuestro trabajo recibe un reconocimiento tan destacado de AXA IM. El siguiente paso de nuestra investigación pretende analizar cómo responden las dunas vegetadas a los flujos costeros extremos, y los fondos concedidos nos permitirán realizar nuevos experimentos sobre dunas vegetadas en el gran canal de corrientes de olas del Centro de Investigación Costera en Alemania”.

El AXA IM Research Award forma parte del Programa de Filantropía de AXA IM, que reúne todas las iniciativas globales y locales centradas en la temática “Impulsar Futuros Sostenibles” y que se anunció en octubre de 2024. Este programa pretende ayudar a construir un futuro más sostenible a través de un triple enfoque: resiliencia climática e inclusión para las comunidades; educación para las generaciones futuras, y protección de la biodiversidad.

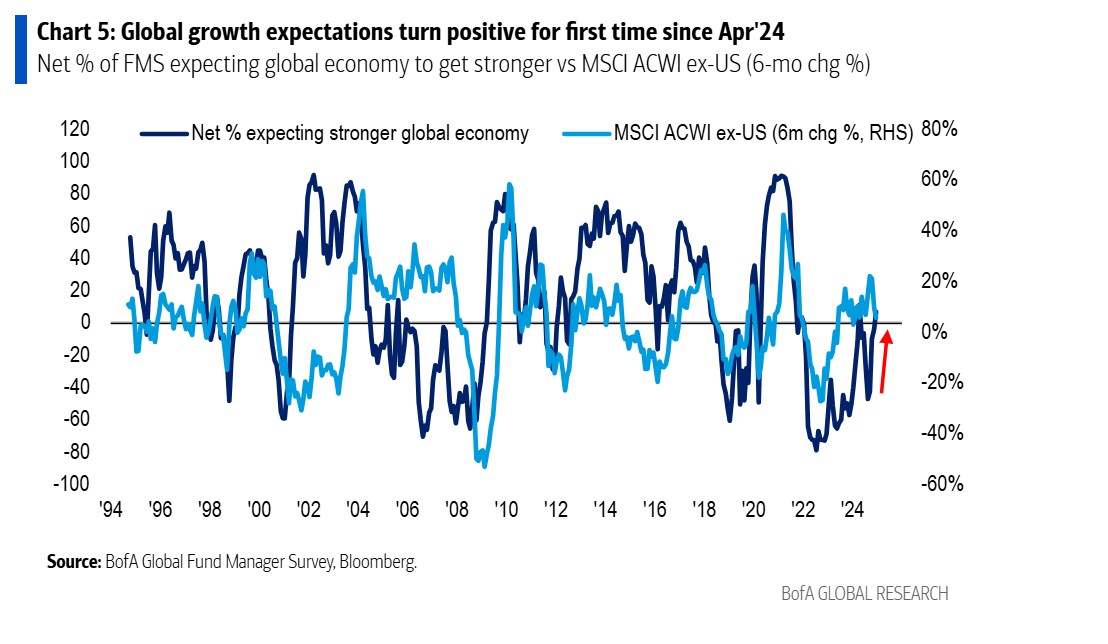

La última encuesta mensual a gestores de fondos elaborada por BofA muestra un sentimiento extremadamente optimista, lo cual se refleja en una asignación récord a renta variable estadounidense, una baja exposición al efectivo y el nivel más alto de apetito por el riesgo global en tres años. Según explican desde la entidad, este optimismo está impulsado por el crecimiento en EE. UU. asociado a «Trump 2.0» y una Reserva Federal flexible en cuanto a recortes de tasas.

Los gestores de fondos han mejorado sus expectativas de crecimiento global y beneficios corporativos en la edición de diciembre de la encuesta de BofA. En concreto, seis de cada diez encuestados cree que no habrá recesión global en los próximos 18 meses. Además, un 60% apunta por la probabilidad de un aterrizaje suave, un 33% sigue creyendo que no habrá aterrizaje y tan solo un 6% está considerando un aterrizaje brusco, el mínimo en seis meses.

Parte de este sentimiento se ve claramente en la asignación de efectivo. “Los nivel cayó del 4,3% al 3,9% de los activos bajo gestión (AUM), igualando el nivel más bajo desde junio de 2021. En concreto, la asignación de efectivo disminuyó a un 14% neto de infraponderación, desde un 4% neto de sobreponderación, el nivel más bajo registrado, al menos desde abril de 2001. La caída de 18 puntos porcentuales en diciembre representa la mayor disminución mensual en la asignación de efectivo en los últimos 5 años. Los niveles bajos anteriores de asignación de efectivo coincidieron con máximos importantes en activos de riesgo (enero-marzo de 2002, febrero de 2011)”, explica la entidad en su informe.

También llama la atención que, en diciembre, las expectativas de crecimiento global mejoraron a un 7% neto de encuestados que esperan una economía más fuerte (frente al 4% neto que esperaba una economía más débil en noviembre), tomándose como positivas por primera vez desde abril de 2024. “El aumento de diciembre en el sentimiento macroeconómico global fue liderado por un mayor optimismo sobre el crecimiento en EE. UU., con el mayor porcentaje de inversores de la FMS esperando una economía estadounidense más fuerte (6% neto) desde al menos noviembre de 2021”, apuntan desde BofA. Además, explican que la agenda política «Trump 2.0» (recortes de impuestos, desregulación) impulsó las expectativas de beneficios, con un 49% esperando una mejora en los beneficios globales, un aumento del 22% respecto al mes anterior, alcanzando un máximo de 3 años. En estas expectativas también es relevante ver qué esperan los gestores de la política monetaria. En este sentido, un 80% espera nuevos recortes de tipos de interés en los próximos 12 meses.

Este optimismo no es incompatible con que los gestores identifiquen ciertos riesgos. De hecho, el 39% señala la guerra comercial como el mayor riesgo bajista para 2025, mientras que el 40% identifica el crecimiento en China como el mayor riesgo alcista. Cuando se les preguntó qué desarrollo sería visto como el más optimista en 2025, los encuestados de la FMS en diciembre señalaron: la aceleración del crecimiento en China (40%); las ganancias de productividad impulsadas por la IA (13%); un acuerdo de paz entre Rusia y Ucrania (13%); y los recortes de impuestos en EE.UU. (12%).

Asignación de activos

La encuesta muestra una interesante asignación de activos al calor de este optimismo. Según la encuesta, el peso de renta variable estadounidenses aumentó un 24% respecto al mes anterior, alcanzando un 36% neto de sobreponderación, el nivel más alto registrado.

El salto de diciembre fue el mayor observado desde septiembre de 2023. “Los inversores preparan sus carteras para un ‘auge inflacionario en EE.UU.’ el próximo año, en anticipación a las políticas pro-crecimiento anunciadas por la próxima administración Trump”, apuntan desde BofA.

En términos relativos, los gestores tienen la mayor sobreponderación de acciones estadounidenses en relación con acciones de mercados emergentes desde junio de 2012. Asimismo, tienen la mayor sobreponderación de acciones estadounidenses en comparación con las acciones de la Eurozona desde junio de 2012 -cuando la crisis de la deuda de la Eurozona- Por último, destaca que sobreponderación relativa de acciones de EE.UU. frente a las de la Eurozona es la cuarta más alta de los últimos 24 años.

Entre los cambios mensuales realizados por los gestores las asignaciones destaca que aumentaron el peso de EE.UU., sector financiero y acciones en general, y redujeron la asignación a mercados emergentes, la Eurozona y el efectivo.

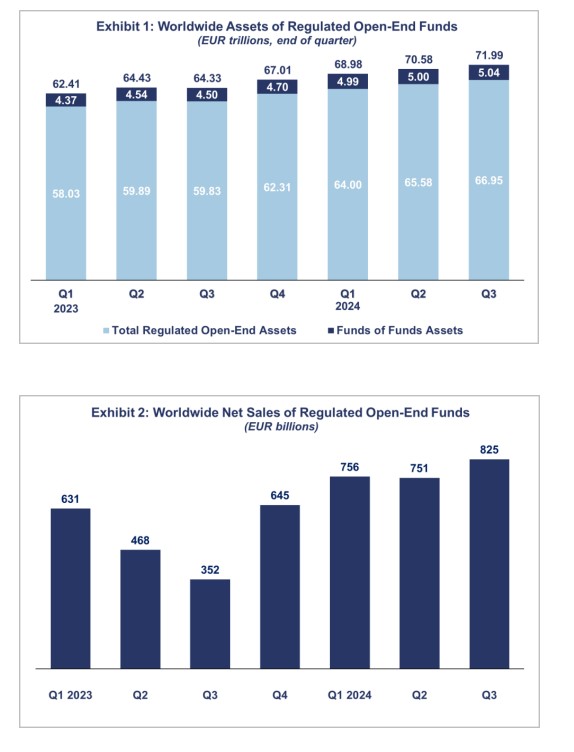

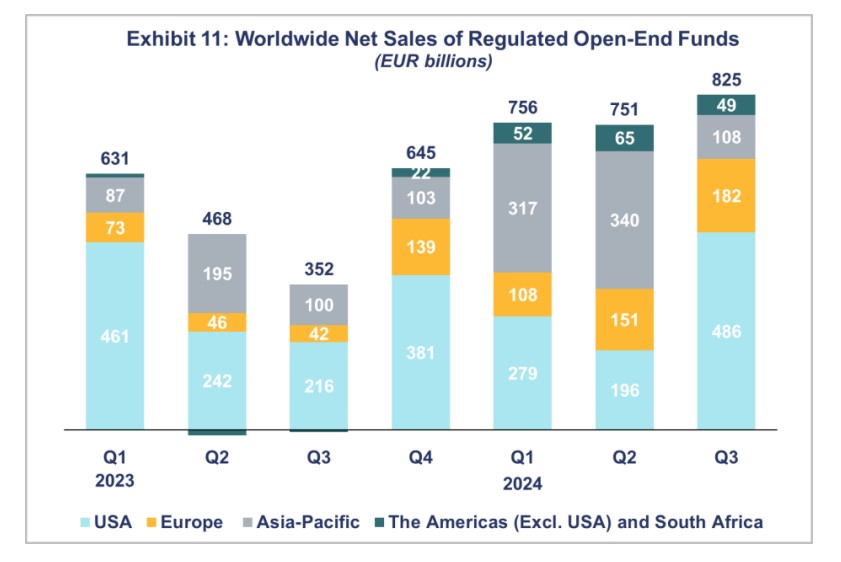

En el tercer trimestre de 2024, el patrimonio de los fondos abiertos a nivel global creció un 2%, alcanzando los 71,99 billones de euros. En dólares estadounidenses, estaríamos hablando de un patrimonio de 80,6 billones, lo que representó un incremento del 6,7% con respecto al trimestre anterior.

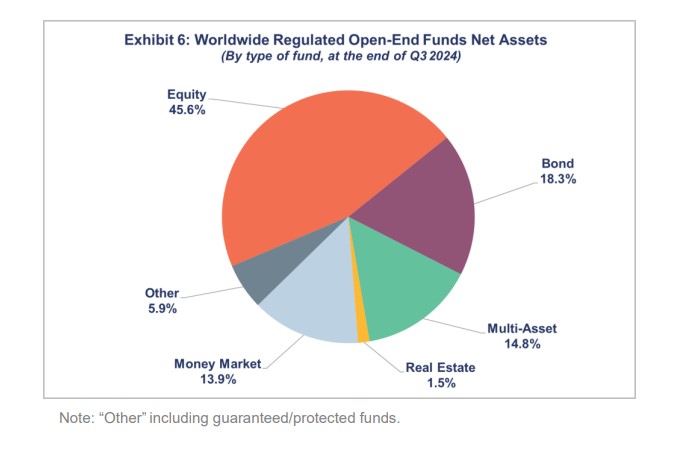

Los cifras que ha hecho públicas la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) muestran que, en términos denominados en euros, los activos en fondos de renta variable a nivel mundial aumentaron un 2,6%, alcanzando los 32,8 billones de euros al final del tercer trimestre de 2024. Por su parte, los activos de los fondos de renta fija crecieron un 2%, totalizando 13,2 billones de euros y los fondos multiactivos registraron un crecimiento del 1,2%, alcanzando los 10,6 billones de euros. Destaca que los fondos del mercado monetario (MMF) crecieron ligeramente un 0,8%, situándose en 10 billones de euros.

Al final del tercer trimestre de 2024, los fondos de renta variable suponían el 45,6% de los activos netos mundiales de los fondos abiertos regulados y la participación de los fondos de renta fija ascendió al 18,3%, mientras que la participación de los fondos multiactivos fue del 14,8%. Además, los activos fondos monetarios representaron el 13,9% del total mundial.

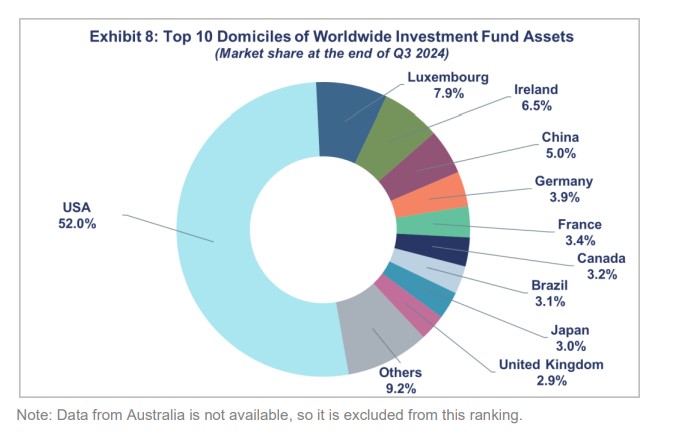

Analizando la distribución de los activos netos de los fondos de inversión mundiales según el domicilio al final del tercer trimestre de 2024, Estados Unidos ostentaba la mayor cuota de mercado global, con un 52%. Europa ocupó el segundo lugar, con una cuota de mercado del 30,6%. A continuación, se situaron China (5%), Canadá (3,2%), Brasil (3,1%), Japón (3%), la República de Corea (1%), India (1%), Taiwán (0,4%) y Sudáfrica (0,3%). En general, cinco países europeos se situaron entre los diez principales domicilios de fondos a nivel mundial: Luxemburgo (con el 7,9% de los activos mundiales de los fondos de inversión), Irlanda (6,5%), Alemania (3,9%), Francia (3,4%) y el Reino Unido (2,9%).

Movimientos de los flujos

Según los datos publicados por Efama, los fondos captaron 825.000 millones de euros, en comparación con 751.000 millones de euros en el segundo trimestre de 2024. “Las ventas netas de fondos de renta variable se fortalecieron en el tercer trimestre de 2024, impulsadas por la confianza de los inversores en la economía global, particularmente en Asia. Al mismo tiempo, la incertidumbre en torno a las elecciones en Estados Unidos generó un aumento en la demanda de fondos del mercado monetario, especialmente en Estados Unidos y Europa”, explica Bernard Delbecque, director senior de Economía y Análisis de Efama.

En concreto, los datos muestran que los fondos a largo plazo registraron entradas netas de 458.000 millones de euros, una disminución respecto a los 505.000 millones de euros del segundo trimestre de 2024. Además, las ventas netas de los fondos del mercado monetario (MMF) ascendieron a 367.000 millones de euros, frente a los 247.000 millones de euros del segundo trimestre de 2024.

A nivel global, los fondos de renta variable registraron entradas por valor de 230.000 millones de euros, frente a los 116.000 millones del segundo trimestre de 2024, y los fondos de renta fija de 224.000 millones, una disminución respecto a los 395.000 millones del trimestre anterior. “En contraste, los fondos multiactivos continuaron experimentando salidas netas, con un total de 63.000 millones de euros, marcando el décimo trimestre consecutivo de ventas netas negativas. Los ETFs registraron entradas netas de 461.000 millones de euros en el tercer trimestre de 2024, un aumento frente a los 292.000 millones de euros del segundo trimestre de 2024. Estas entradas fueron impulsadas principalmente por Estados Unidos (272.000 millones de euros), seguido de China (83.000 millones de euros) e Irlanda (52.000 millones de euros)”, indican desde Efama.

En el tercer trimestre de 2024, todas las principales regiones continuaron experimentando entradas positivas, siguiendo una tendencia similar al segundo trimestre de 2024. Europa registró entradas netas de 182.000 millones de euros, frente a los 151.000 millones del segundo trimestre de 2024. Según explican desde Efama, estas entradas fueron impulsadas principalmente por Irlanda (134.000 millones de euros). Además, la mayoría de los países europeos experimentaron entradas positivas durante el trimestre, excepto el Reino Unido, que registró salidas netas significativas de 16.000 millones de euros, y Alemania, que tuvo salidas modestas de 1.000 millones.

Destaca que Estados Unidos registró entradas netas de 486.000 millones de euros en el tercer trimestre de 2024, un aumento significativo frente a los 196.000 millones del segundo trimestre de 2024. Para Efama este crecimiento fue impulsado principalmente por sólidas entradas netas en fondos de mercado monetario y de renta fija.

La región de Asia-Pacífico registró entradas netas de 108.000 millones de euros en el tercer trimestre de 2024, una fuerte disminución respecto a los 340.000 millones de euros del segundo trimestre de 2024. Japón lideró las entradas con 31.000 millones de euros, seguido de India con 25.000 millones de euros. En contraste, China tuvo ventas netas modestas de 14.000 millones de euros, una fuerte caída respecto a los 249.000 millones de euros del segundo trimestre de 2024, debido principalmente a fuertes salidas netas de fondos de renta fija y MMFs.

Por último, las Américas registraron entradas netas de 49.000 millones de euros en el tercer trimestre de 2024, una disminución respecto a los 65.000 millones del segundo trimestre de 2024. Sin embargo, Canadá registró entradas netas de 23.000 millones de euros y Brasil tuvo ventas netas positivas de 9.000 millones de euros, frente a los 32.000 millones de euros del segundo trimestre de 2024.

Creas, gestora especializada en la inversión de impacto en España, ha anunciado el refuerzo de su equipo directivo con la incorporación de dos personas que suman experiencia en inversión e inversión de impacto. Estas contrataciones se han realizado tras el primer cierre de su nuevo fondo Creas Impacto II, que cuenta con un objetivo de 70 millones de euros y realizó un primer cierre en casi 40 millones de euros en julio de este año, según ha explicado la entidad.

Olivia Mossay cuenta con una experiencia de más de 15 años asesorando e invirtiendo en empresas de diversos tamaños y sectores. Tras 10 años en M&A, primero en el Banco Santander en Nueva York y después en GBS Finance en Madrid, donde asesoró numerosas transacciones en los sectores de alimentación, restauración, residencias de mayores, o de servicios, entre otros, Olivia pasó a crear y dirigir el departamento de inversiones de GBS, donde creó una cartera de inversión de cuatro exitosas compañías. Los últimos años, Olivia asumió la gestión de una de las participadas, ganando así experiencia como asesora, inversora y operadora. Olivia combina esta carrera multidisciplinar con una fuerte vocación por el impacto social, lo que permitirá reforzar la capacidad del equipo para originar, analizar y apoyar a las mejores compañías de impacto en Europa.

Esteban Abad cuenta con más de 25 años de experiencia en banca de inversión, financiación y private equity cubriendo desde deuda senior hasta capital. Los últimos años ha sido socio de Three Hills Capital Partners, una gestora de capital riesgo con sede en Londres, donde Esteban ha contribuido al desarrollo de su estrategia de impacto. Anteriormente, Esteban fue director en Generation Investment Management, una gestora pionera en inversiones sostenibles liderada por David Blood y Al Gore (ex vicepresidente de los Estado Unidos), con más de 35.000 millones de dólares bajo gestión. Comenzó su carrera en banca y en fondos de inversión en Londres y Nueva York, donde pasó por empresas como Barclays Bank e Indigo Capital, antes de decidir enfocar su carrera hacia el impacto y la sostenibilidad hace más de diez años.

Durante estos años, ha liderado numerosas transacciones en sectores clave para la estrategia de Creas como son salud, transición energética, movilidad y agricultura sostenible. Originario de Murcia, Esteban combinará su labor en Creas como asesor senior con su papel como consejero en empresas de movilidad sostenible y agri-tech, además de su participación en la gestión de un fondo especializado en climate hard tech, y partirá su tiempo entre Madrid y Londres, han explicado desde la entidad.

Tanto Olivia como Esteban se unen a los socios fundadores de Creas, Luis Berruete y Javier Armentia, así como a Lara Viada que pasará a ser socia directora tras más de siete años en Creas y 15 años en distintos roles en inversión de impacto en España y América. Creas cuenta además con otros cinco miembros en el equipo de inversión y gestión con amplia experiencia invirtiendo en empresas en fases de crecimiento y una gran vocación por el impacto social.

Creas, que lanzó el primer vehículo de inversión de impacto en 2012 y el primer fondo institucional de impacto en 2018, cumple ahora un gran hito con el primer cierre de su tercer vehículo, Creas Impacto II, que ha contado con la participación de inversores institucionales como el Fondo Europeo de Inversiones y el ICO que ya participaron en el primer fondo, family offices españoles referentes y pioneros en el impacto, así como nuevos inversores privados referentes en el ecosistema europeo de impacto como la Fundación Carasso.

El fondo continuará captando fondos en los próximos 12 a 18 meses y se dirige especialmente a inversores institucionales y privados en España y otros países europeos, permitiéndoles cumplir con sus objetivos de impacto social y medioambiental de la mano de una rentabilidad de mercado.

El foco de inversión de Creas Impacto II está dirigido a empresas referentes en sus sectores que trabajan en áreas claves como la educación y el empleo inclusivo, el cuidado de las personas vulnerables y el fomento de modelos circulares y sostenibles de producción y consumo, aportando soluciones transformadoras que empoderen a las personas, mejoren su calidad de vida y regeneren la economía.

“Estamos muy ilusionados con la incorporación de Olivia y Esteban al equipo de Creas y convencidos de que sus brillantes trayectorias y extensa experiencia nos ayudarán a seguir identificando e invirtiendo en las mejores empresas de impacto y sobre todo apoyando el crecimiento de estas empresas en momentos fundamentales. Su visión acerca del mundo que queremos construir y su estilo de liderazgo encajan a la perfección con un equipo unido por el impacto y convencido de nuestra misión”, explica Javier Armentia, fundador de CREAS.

Ganar el premio Gordo de la lotería de Navidad es uno de los sueños más deseados de muchos españoles. El próximo 22 de diciembre se celebra el Sorteo Extraordinario de Navidad, uno de los eventos más esperados del año en España. El primer premio está agraciado con reparten un total de cuatro millones de euros a la serie, lo que equivale a 400.000 euros por décimo premiado. Los premiados cuentan con un plazo máximo de tres meses para cobrar el décimo.

Convertirse en ganador puede ser un sueño hecho realidad, pero gestionar de forma adecuada un premio tan significativo es esencial para garantizar un futuro financiero estable. “Estadísticamente está demostrado que la mayoría de las personas que obtiene un premio muy cuantioso en juegos de azar lo dilapida en pocos años. Esto es principalmente por la mala gestión realizada del patrimonio obtenido”, asegura Laureano Gris, socio de la firma de asesoramiento financiero Norz Patrimonia, que aclara que «un premio bien gestionado puede garantizar seguridad económica y alcanzar metas vitales que quizás antes parecían inalcanzables”.

Es fundamental tomar decisiones cuidadosas para proteger el premio y asegurarse de que genere beneficio a largo plazo. “Ante todo hay que mantener la calma y actuar con la máxima discreción. Hay que evitar divulgarlo inmediatamente, a largo plazo nos generará más problemas que beneficios y puede probablemente atraer problemas, como presiones externas o fraudes potenciales”, aseguran en la firma.

Gris establece los primeros pasos a seguir tras ganar el premio. «Parece muy obvio pero no todos lo hacen. En caso de que el billete premiado sea físico, se aconseja firmarlo para acreditar su propiedad», asegura. Además, desde Norz Patrimonia subrayan la importancia de contar con el asesoramiento de profesionales financieros y legales. Estos expertos pueden ayudar a los ganadores a tomar decisiones informadas sobre la mejor forma de cobrar el premio, entender las implicaciones fiscales, proteger el patrimonio y diseñar una estrategia de inversión adecuada.

¿Es hora de decirle adiós al despertador y a los lunes de oficina? Ganar la lotería puede ser liberador, pero antes de tomar decisiones impulsivas, como comunicárselo con estilo a tu jefe o a tus compañeros de trabajo, es importante reflexionar y actuar con inteligencia. “Sería ideal poder tomar unos días de vacaciones para evaluar bien la nueva situación y medir las consecuencias de los pasos a realizar”, comenta Gris.

En términos similares se expresan desde Abante, puesto que, para sacar el máximo partido al premio ganado, en la firma aconsejan, en primer lugar, «mantener la calma, iniciar un periodo de reflexión sobre los objetivos vitales y metas. en definitiva, reflexionar sobre qué se quiere alcanzar con ese dinero; qué se quiere ser, hacer y tener, etcétera. «Es importante acostumbrarse a vivir con esa cantidad de más en nuestro bolsillo, ya que haber sido el premiado puede volverse en contra si no se administra bien el dinero», aseguran en la firma, que detalla que el objetivo es dejar pasar un tiempo es evitar tomar decisiones precipitadas.

Hacer este ejercicio de planificación financiera y personal permitirá también pensar a largo plazo, proyectar qué necesidades o preocupaciones se tienen o se van a tener a lo largo del tiempo y, a partir de ahí, «contextualizar el dinero de la lotería en esos planes, ya sean personales, profesionales o familiares».

1. Pagar a Hacienda. En Legálitas recuerdan que, independientemente de la situación personal de cada uno, si se gana la lotería se debe pagar a Hacienda un 20% del premio, en el caso de que el importe supere el mínimo exento que, actualmente, está fijado en 40.000 euros. Lo que exceda de esa cifra tributará al tipo impositivo del 20%. Loterías y Apuestas del Estado ya aplica automáticamente la retención antes de entregar el premio al agraciado.

En este punto, Gris también menciona que “las ganancias adicionales generadas con el dinero del premio, como intereses o inversiones, tributarán como rendimientos del capital. Además, la obtención de un premio de una cuantía importante puede afectar a la declaración de Patrimonio ya que esta grava el valor total del patrimonio neto del contribuyente al 31 de diciembre de cada año. Dado que es un impuesto cedido a las comunidades autónomas, las normas, los mínimos exentos y los

tipos impositivos pueden variar según la región donde resida el premiado”.

Si el décimo premiado es compartido, la cuantía exenta se prorratea entre los cotitulares en función de la cuota que corresponda a cada uno. La ganancia de un premio de lotería no se incluye en la declaración de la renta.

2.- Planificación financiera y diversificación. La planificación financiera y fiscal son fundamentales para proteger el premio y asegurar que este genere beneficios sostenibles a largo plazo. Desde Norz Patrimonia recomiendan abordar varias estrategias clave:

-Evaluar deudas pendientes: cancelar deudas con altos intereses suele ser una prioridad, pero debe hacerse de forma estratégica para optimizar el uso del premio.

Un experto debería de analizar el tipo de deuda, coste financiero de la misma, el plazo y determinar en base a ese estudio y a la inversión prevista, qué escenario es más

favorable para el cliente.

-Diversificar las inversiones: una cartera diversificada es una de las mejores formas de reducir riesgos financieros. Combinando activos de bajo riesgo, como bonos o fondos indexados, con inversiones más dinámicas, como acciones o bienes raíces, se puede encontrar un equilibrio entre seguridad y rentabilidad. Esto también incluye explorar opciones como inversiones sostenibles o en mercados emergentes, siempre con el respaldo de un asesor especializado. En este punto, Abante resalta la importancia de la diversificación geográfica, así como por sectores y tipo de activos. «Si se cuenta con un gran horizonte temporal de inversión, se puede asumir más riesgo con la inversión, lo que hará que el capital final sea mucho mayor», explican en Abante, que pone como ejemplo que si se quiere superar a la inflación en dos puntos porcentuales -es decir, conseguir una rentabilidad anual media del 4%-, habría que invertir en una cartera con el 50% de la inversión en renta variable. Y señala a los fondos de inversión como una opción que permite diversificar, que tiene beneficios fiscales y que permite acceder a una gestión profesional son los fondos de inversión.

-Establecer un porcentaje para gastos personales: es extremadamente importante delimitar el porcentaje destinado a caprichos o gastos personales, como medida de

protección ante el despilfarro llevado por la euforia del momento. Esa cantidad es variable dependiendo de varios factores: los objetivos que se quieran obtener a largo

plazo, importe del premio obtenido, edad de la persona agraciada, etc.

-Definir donaciones a familiares, conocidos o causas benéficas: si se desea destinar parte del premio a donaciones, ya sea a seres queridos o a organizaciones solidarias,

es crucial planificarlo cuidadosamente. Establecer límites claros ayuda a mantener un balance financiero. Además, es necesario considerar las implicaciones fiscales tanto para el donante como para los beneficiarios, asegurándose de aprovechar las ventajas legales disponibles para realizar estas transferencias de manera eficiente.

-Planificación fiscal: sin duda, puede marcar una diferencia significativa para evitar que una parte sustancial del premio se pierda en impuestos. Esto implica explorar opciones legales para optimizar la carga tributaria y preservar el máximo del patrimonio. “Es recomendable contar con el asesoramiento de expertos financieros y fiscales para estructurar un plan integral. Este plan debe ser personalizado, considerando el monto del premio, los objetivos del ganador, su perfil de riesgo y su contexto vital. Actuar con la cabeza fría y el respaldo adecuado garantiza que el premio no solo sea disfrutado en el presente, sino que también represente un legado para el futuro”, destaca Gris.

Pasos para sacar el máximo partido al premio

Una vez establecidos los objetivos vitales y entendida la fiscalidad del premio, «toca hacer números», según Abante. Un asesor financiero puede analizar la situación financiera y patrimonial del ganador para saber cuál es el punto de partida y ver si con el dinero extra del premio es suficiente para cumplir sus objetivos o si tiene un déficit que hay que cubrir.

Y en este ejercicio tendrá en cuenta no solo la situación financiera actual, la capacidad de ahorro, los ingresos futuros o las deudas, sino también cuándo tiene pensado jubilarse y de qué forma quiere hacerlo, su situación familiar, el incremento de la esperanza de vida y su aversión al riesgo. Con este ejercicio se podrá ver si el premiado necesita acudir a los mercados financieros y a qué tasa de rentabilidad debería invertir para cumplir sus objetivos.

Es muy importante, según la firma, «saber que, si se decide no invertir el dinero, dentro de unos años se perderá poder adquisitivo, a medida que el IPC se incremente, al no cubrir la inflación». E este punto, en Abante calculan que si se tienen 328.000 euros hoy y no se invierten, pasados 20 años y contando con una inflación media anual del 2% (objetivo del BCE), ese dinero equivaldría a unos 220.734 euros (actuales).

Para compensar la inflación, el primer paso es fijar el objetivo financiero que se necesita -que viene marcado por la diferencia entre lo que se tiene y lo que se necesita-; es lo que va a determinar qué nivel de riesgo se puede asumir y qué cartera o qué activo financiero es el más adecuado dependiendo de cada casuística particular y de la foto global que se tenga a nivel patrimonial, financiero y fiscal.

Para encontrar la mejor solución para cada persona y poder gestionar de manera óptima el dinero, es necesario profesionalizar las inversiones para saber qué porcentaje se puede invertir y en qué tipo de activos. Esta decisión depende de cuáles sean las necesidades de liquidez, el plazo del que disponga, su perfil de riesgo y sus objetivos financieros.

Un asesor financiero le va a poder ayudar a trazar la estrategia de inversión que necesita y a construir una cartera de inversión adecuada y equilibrada en función de lo que necesite tener en cada tipo de activo: inversiones alternativas en activos no cotizados como, private equity, inversión en inmobiliario o en activos cotizados.

Amortizar la hipoteca

Muchos premiados con la lotería suelen utilizar el dinero del premio para amortizar hipoteca, especialmente en un momento como el actual en el que muchos hipotecados a tipo variable han visto cómo su cuota mensual variaba en los últimos años con las subidas de los tipos de interés.

Pero no siempre es la mejor opción. Siempre hay que hacer un análisis de la situación particular para ver si la rentabilidad que podemos obtener por una inversión es mayor que el coste de financiación porque, en ese caso, no interesaría amortizar y convendría más invertir ese dinero. También, hay que tener en cuenta que, si la vivienda habitual se compró antes de 2013, existe una ventaja fiscal en el IRPF -la ley permite deducirse cada año un 15% de una cuota máxima de 9.040 euros- que puede que no interese perder.

Ganar el premio gordo, ¿supone la pérdida de ciertas prestaciones sociales?

Legálitas explica qué ocurre si el primer premio del sorteo extraordinario de Navidad recae en un receptor de ayudas o pensión; o bien que tenga una deuda con la administración o en posesión de un negocio que se ha acogido a la Ley de Segunda Oportunidad. ¿Hay riesgo de perder el premio?

1.- Pérdida de la pensión no contributiva. Las pensiones no contributivas, ayudas y subsidios suelen estar reguladas y sometidas, su concesión y mantenimiento, a la no superación de un determinado límite de ingresos. Por lo tanto, si se obtiene una ganancia patrimonial, como puede ser el premio de la lotería nacional, habrá que comunicarlo a la administración correspondiente, la que haya concedido la pensión no contributiva o subsidio, y podría conllevar su pérdida si con el premio se superan los límites de ingresos establecidos legalmente.

Por lo tanto, Legálitas recuerda que si se gana un premio en la lotería se debe tener en cuenta que existe la obligación de comunicar la ganancia patrimonial u obtención de rendimientos; si con dichos ingresos, rendimientos o ganancia patrimonial se supera el límite de ingresos establecido en la ley, esto dará lugar a la suspensión o extinción de la ayuda, subsidio o pensión no contributiva y que el incumplimiento de la comunicación de dicho ingreso en sí mismo puede implicar una infracción con imposición de la correspondiente sanción.

2.- ¿Qué ocurre con la pensión contributiva? En principio, las pensiones contributivas no se ven afectadas por la obtención de ingresos, es decir, si toca la lotería, la pensión contributiva obtenida (de jubilación, incapacidad, etc.), se mantiene.

No obstante, hay que tener en cuenta que hay personas que tienen una pensión contributiva y, en la cuantía que perciben, se incluye el llamado “complemento a mínimos”. Es decir, una cantidad que se abona porque la pensión percibida no alcanza la cuantía mínima establecida por la ley. En este caso, siendo la obtención de un premio de la lotería “una ganancia patrimonial”, hay que comunicarlo a la Seguridad Social y podría conllevar la suspensión del pago de dicho complemento si se supera el límite fijado en la ley.

3.- Embargo del premio si tienes deudas con la administración. Legálitas explica que, si se tienen deudas con la administración pública, por ejemplo, por no haber pagado los impuestos en el periodo de pago voluntario o por no haber abonado una multa de tráfico tras recibir una providencia de apremio (notificación de una deuda pendiente), pueden embargar el premio de la lotería.

La Agencia Tributaria tiene la facultad de embargar bienes y derechos del deudor para cubrir las deudas pendientes, incluyendo los premios de la lotería. No obstante, el embargo sólo puede realizarse si no se ha efectuado el pago de la deuda en el periodo voluntario ni después de una notificación de providencia de apremio. Además, debe limitarse a la cantidad necesaria para cubrir la deuda y se debe tener en cuenta que hay bienes y cantidades que son inembargables por ley.

4.- Revisión de los requisitos para comprar una vivienda de protección pública (VPP) o de protección oficial (VPO). Si se gana la lotería mientras se está en un proceso de compra de una vivienda de estas características, es posible que el premio pueda afectar al proceso, ya que las normativas autonómicas que regulan la adquisición de este tipo de casas suelen establecer límites máximos de ingresos.

En Legálitas recuerdan que, generalmente, se revisa la situación económica en el momento de la adjudicación, pero si se gana un premio de lotería siempre es recomendable revisar los requisitos específicos de la convocatoria de la vivienda en cuestión y comprobar los límites de ingresos establecidos. Legálitas señala que también es aconsejable comprobar si se prevé la obligación de informar del premio o ganancia obtenida, el plazo que tiene la Administración para verificar el cumplimiento de los requisitos y si se exige que estos se mantengan o si sólo es necesario reunirlos en el momento de la adjudicación.

Es fundamental tener en cuenta que las normativas específicas pueden variar según la comunidad autónoma y el tipo exacto de vivienda protegida, por lo que resulta necesario revisar cada caso concreto, según la firma.

5.- Pago de las deudas de un negocio. Si se dirige un negocio que se ha acogido al mecanismo de la Ley de Segunda Oportunidad, y se gana la lotería, pueden darse tres escenarios: estar en pleno proceso judicial para conseguir la exoneración de las deudas; se tiene la exoneración y se ha conseguido hace menos de tres años y se consiguió la exoneración hace más de tres años.

El Real Decreto Legislativo 1/2020, de 5 de mayo, por el que se aprueba el texto refundido de la Ley Concursal tiene recogido en el artículo 493 los supuestos de revocación de la concesión de la exoneración. Esta norma señala que en los dos primeros escenarios se tendrá que destinar la totalidad o parte del premio al pago de las deudas que se quieren exonerar o que fueron exoneradas. Por el contrario, si han pasado más de tres años de la exoneración ese dinero ya no se usará para pagar la deuda.

Legálitas recuerda que si toca la lotería se debe comunicar, ya que si no se hace se estarían ocultado bienes, lo que podría conllevar la retirada de la exoneración de manera completa y puede tener efectos penales.

Asimismo, si el agraciado es administrador de una empresa que tiene deudas pendientes es importante saber si se tiene responsabilidad derivada por esas deudas de la sociedad porque, en ese caso, hay que abonarlas. En general, con la responsabilidad derivada no es posible acogerse a la Ley de Segunda Oportunidad para la exoneración de estas deudas. Por lo tanto, si un responsable de las deudas de la sociedad que gana el premio de la lotería, es posible que reciba el embargo ese importe para el pago de la deuda.

Foto cedidaMiguel Rodríguez, socio y gestor de Horos AM

Al invertir en fondos de inversión, surge con frecuencia entre los inversores la duda sobre la elección de un producto que se adecue a nuestras necesidades de inversión y, por supuesto, a nuestros objetivos de rentabilidad, costes y los riesgos que podemos asumir. Como cualquier instrumento financiero, los fondos de inversión están sujetos a comisiones de gestión, pero no siempre resulta sencillo para el inversor decidir cuál es la mejor opción.

Miguel Rodríguez, socio y gestor de Horos AM, firma española de value investing, explica y analiza en este artículo las claves que deben ser tenidas en cuenta antes de elegir un fondo de inversión con relación a sus costes. En este sentido, desde la gestora explican que la comisión de gestión representa un coste que se descuenta directamente del capital invertido, lo que lleva a suponer que una comisión más baja siempre beneficia al inversor. No obstante, en el ámbito de las inversiones, este es solo un componente dentro de un panorama más amplio.

Comisión de gestión: ¿por qué se pone el foco en ella?

La comisión de gestión es la tarifa que cobra una gestora de fondos por administrar el capital de sus clientes. En general, se expresa como un porcentaje anual sobre el patrimonio gestionado. Esta comisión está destinada a cubrir los costes operativos y a remunerar el trabajo de los gestores, quienes analizan y seleccionan los activos en los que invierte el fondo.

En España, la comisión de gestión que pueden aplicar las gestoras de fondos de inversión está regulada por la CNMV. Esta puede ser fijada en función del patrimonio bajo gestión, de los rendimientos obtenidos o de ambas variables:

En función del patrimonio del fondo: no podrá superar el 2,25% anual. Generalmente esta comisión se detrae diariamente del valor liquidativo del fondo.

En función de solo los resultados: no podrá ser superior al 18% anual.

Cuando se utilicen ambas variables: los límites máximos serán el 1,35% sobre el patrimonio y el 9% sobre resultados, ambas aplicables anualmente.

Es comprensible que los inversores tiendan a buscar fondos con comisiones de gestión más bajas, especialmente cuando aún no están familiarizados con los detalles de cómo se compone el rendimiento neto. Sin embargo, centrarse exclusivamente en esta cifra puede llevar a dejar de lado algo mucho más importante: la rentabilidad final.

Rentabilidad neta: lo que realmente importa

La rentabilidad neta es el porcentaje de ganancias que queda después de descontar todas las comisiones, impuestos y otros gastos asociados al fondo. Este es el valor que realmente importa, ya que representa el beneficio neto que recibe el inversor, descontados todos los costes.

¿Cómo decidir? Si analizamos dos fondos, uno que cobra una comisión baja y ofrece una rentabilidad neta anualizada del 6,5% y otro que cobra una comisión más elevada, pero logra una rentabilidad neta anualizada de 11,7%, si nos decidimos por el “barato”, aunque a simple vista la diferencia de la rentabilidad parezca pequeña, a largo plazo y gracias al efecto del interés compuesto, esos puntos porcentuales adicionales se traducen en un impacto extraordinario sobre el patrimonio acumulado.

Más allá de las comisiones: el interés compuesto a largo plazo

Para entender plenamente la diferencia entre una rentabilidad del 6,5% y una del 11,7%, es importante pensar en el efecto del interés compuesto a lo largo del tiempo. El diferencial de rentabilidad entre dos inversiones que se revalorizan a esos dos ritmos, se hace cada vez más grande a medida que pasa el tiempo. Es lo que se conoce por el efecto bola de nieve.

Imaginemos una inversión inicial de 10.000 euros en dos fondos. Si uno crece a una tasa neta del 6,5% anual y el otro al 11,7%, la diferencia después de 30 años sería, aproximadamente, de 66.000 euros vs. 276.000 euros. Esto muestra claramente que, a largo plazo, unos pocos puntos porcentuales adicionales pueden tener un impacto exponencial en el valor final.

¿Cómo evaluar un fondo?

La evaluación de un fondo de inversión es una tarea crucial para tomar decisiones informadas y maximizar las oportunidades de rentabilidad. Algunos de los aspectos clave a considerar:

Analizar el historial de rentabilidad neta y observar cómo ha rendido el fondo a lo largo de los años, especialmente en diferentes ciclos de mercado, tanto en momentos de auge como de crisis.

Considerar el enfoque de inversión y si el objetivo es a corto plazo o a largo. En este sentido, será importante tener en cuenta la aversión al riesgo del inversor. Por ejemplo, en un fondo de value investing es importante que se ignore la volatilidad de los mercados y así evitar distorsiones que nos hagan deshacer una posición con potencial antes de tiempo.

Comparar con el promedio del mercado: algunos fondos logran mantenerse consistentemente por encima del mercado, lo cual puede justificar comisiones superiores.

Investigar al equipo gestor. Su experiencia y trayectoria será un elemento determinante para decidir si realizar la inversión y también deberá evaluarse si las estrategias que practican son consistentes y con un track record sólido. También es importe tener en cuenta la alineación de sus propios intereses con los de la gestora, es decir, si tienen invertido su propio dinero, ya que el rendimiento de sus productos repercutirá directamente en su propio patrimonio.

Al invertir, debemos recordar que la rentabilidad neta es lo que verdaderamente importa y que puede ser la clave para tomar decisiones acertadas a largo plazo. Aunque pueda parecer que una comisión más baja es beneficiosa en el corto plazo, lo esencial es encontrar un fondo que ofrezca un rendimiento estable y por encima de la media, de modo que el patrimonio invertido se multiplique gracias al interés compuesto.

La brecha entre una economía estadounidense aún robusta y una economía en declive en el resto del mundo continúa. En EE.UU., los índices de actividad en el sector de servicios continuaron mejorando el mes pasado, alcanzando niveles similares a los del auge posterior a la pandemia en 2022, lo que sugiere un progreso inquebrantable en el consumo interno, señala BLI – Banque de Luxembourg Investments en su informe mensual.

En su opinión, en la eurozona, la producción manufacturera se debilitó aún más, mientras que las actividades de servicios parecen mantenerse lo suficientemente robustas como para evitar una contracción general del producto interno bruto del cuarto trimestre y en China, las medidas de estímulo monetario y fiscal han tenido un impacto positivo inicial, aunque la confianza de los hogares sigue siendo muy frágil. Respecto a Japón, el PIB aumentó un 0,2 % en el tercer trimestre, tras crecer un 0,5 % en los tres meses anteriores. “Un regreso al crecimiento positivo de los salarios en términos reales debería continuar respaldando la demanda durante el resto del año”, matiza Guy Wagner, director de inversiones (CIO) de BLI.

El CIO de la entidad subraya que tras la importante disminución de los últimos dos años, la inflación, especialmente aquella que excluye energía y alimentos, tiende a estancarse. En EE.UU., por ejemplo, la inflación general subió del 2,4 % en septiembre al 2,6 % en octubre. En la eurozona, la tasa de inflación general pasó del 2,0 % en octubre al 2,3 % en noviembre. Ahora, a pesar de la victoria de Donald Trump en las elecciones presidenciales de EE.UU. y las expectativas de un crecimiento económico continuo en ese país, el rendimiento del bono del Tesoro estadounidense a 10 años disminuyó del 4,28 % al 4,17% durante el mes. «En la eurozona, la caída de las tasas de interés a largo plazo se intensificó debido a la debilidad económica. La tasa de referencia a 10 años cayó en Alemania, Francia, Italia y España.

En noviembre, los mercados financieros evolucionaron bajo el signo de la victoria electoral de Donald Trump. Guy Wagne ha explicado: “El fuerte aumento del 6,6 % en el MSCI All Country World Index Net Total Return, expresado en euros, fue impulsado casi exclusivamente por las acciones estadounidenses, mientras que otras regiones apenas participaron en el rally.” A pesar de la fortaleza del dólar, el S&P 500 en EE. UU. subió un 5,7 % (en USD). El Stoxx 600 Europe subió un 1,0 % (en EUR), mientras que el Topix de Japón, afectado por el repunte del yen, cayó un 0,6 % (en JPY), y el índice MSCI Emerging Markets incluso bajó un 3,7 % (en USD). “Por sectores, el consumo discrecional, las finanzas y la tecnología fueron los de mejor desempeño, mientras que las utilities, la salud y los materiales tuvieron los peores resultados”.

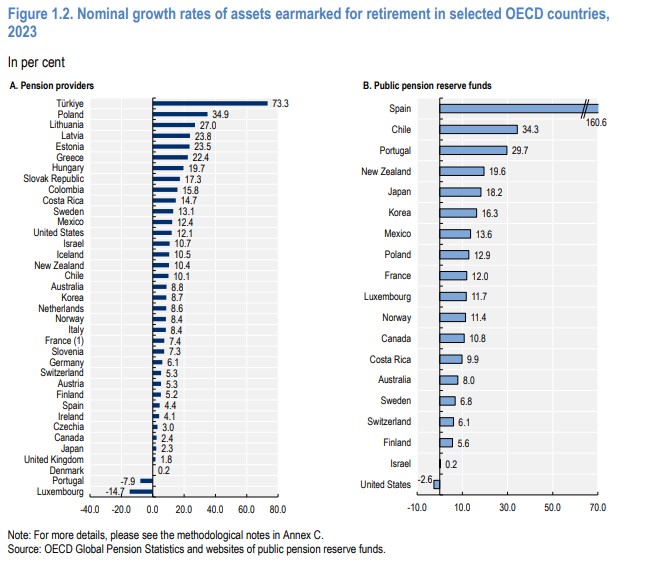

Los activos destinados a la jubilación en los países que conforman la OCDE crecieron un 10% en 2023 en términos nominales, al alcanzar los 63,1 billones de dólares a finales de año. Este aumento se debió, según explica el organismo, a las ganancias derivadas de las inversiones que obtuvieron tanto los proveedores de pensiones como los fondos públicos de reserva de pensiones, tras la evolución positiva de los mercados de renta variable. Los flujos positivos procedentes de las cotizaciones sobre los pagos de prestaciones y otros gastos también apoyaron el crecimiento de los activos.

Los activos destinados a la jubilación crecieron en 2023 en casi todos los países de la OCDE, excepto en Luxemburgo y Portugal. Una explicación del descenso en estos dos países es el cierre de algunos planes y el traspaso de activos: en Luxemburgo se liquidaron dos fondos de empleo en 2023 y en Portugal, los activos gestionados por un fondo de pensiones se transfirieron al sistema público. Los países de la OCDE también mantuvieron más reservas para sus sistemas públicos de reparto, excepto Estados Unidos, que recurrió a sus reservas en 2023 para pagar prestaciones.

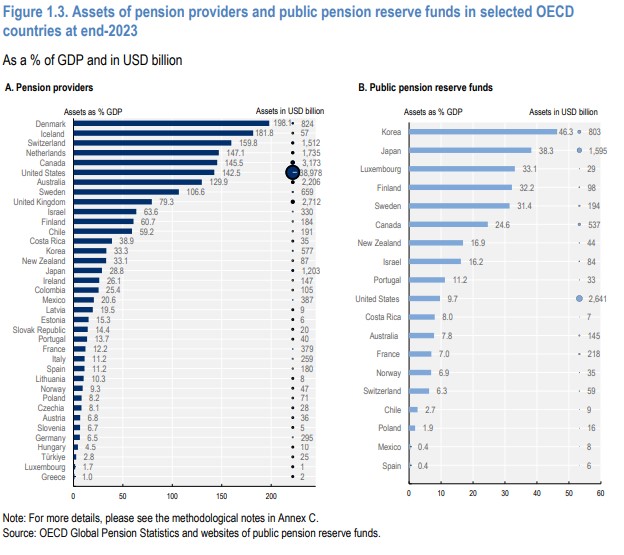

Existen grandes diferencias entre los países en cuanto a los activos de los proveedores de pensiones. Los países con mayor volumen de activos suelen ser los que tienen regímenes de pensiones obligatorios o casi obligatorios. En Islandia y Suiza, donde los empleadores deben ofrecer un plan ocupacional a sus empleados, los proveedores de pensiones poseían activos por valor del 182% y el 160% del PIB, respectivamente. En Dinamarca y Países Bajos, donde los empresarios deben participar en un plan de pensiones cuando así se acuerda a nivel sectorial o de rama de actividad, el importe de los activos también es elevado en relación con el PIB.

Por el contrario, los países con regímenes de pensiones voluntarios o de creación más reciente tenían cuantías de activos más bajos, con algunas excepciones notables como Estados Unidos. En este país, donde la gente lleva varias décadas ahorrando para la jubilación, los proveedores de pensiones tenían activos por valor de 39 billones de dólares, lo que representa casi el 70% de todos los activos en manos de los proveedores de pensiones de la zona de la OCDE. En otros países con sistemas de pensiones voluntarios o introducidos recientemente, como Grecia, Hungría y Turquía, los activos destinados a la jubilación siguen siendo limitados.

Motivos del crecimiento de los activos

Este buen comportamiento de las inversiones se debió a la evolución positiva de los mercados de renta variable en 2023. El índice MSCI World subió un 20% en 2023. Los precios de la renta variable subieron en todo el mundo a medida que disminuían las presiones inflacionistas y los inversores esperaban recortes de los tipos de interés. La evolución positiva de los mercados de renta variable favoreció a los países que más invierten en renta variable, como los proveedores de pensiones de Letonia, Lituania y Polonia.

Los rendimientos de los bonos del Estado a largo plazo invirtieron su curso en 2023 en muchos países, mejorando la rentabilidad de los proveedores de pensiones en estos instrumentos. Los bonos son el principal instrumento en el que invierten los proveedores de pensiones y los fondos públicos de reserva de pensiones. Aunque los rendimientos de la deuda pública a largo plazo aumentaron y alcanzaron un máximo en octubre de 2023 en las principales economías avanzadas, descendieron en el último trimestre de 2023, ya que los inversores esperaban recortes en los tipos de interés.

Los rendimientos de la deuda pública a largo plazo en las economías de mercado emergentes también cayeron a finales de 2023. Este descenso de los rendimientos de la deuda pública benefició a los proveedores de pensiones y a los fondos públicos de reserva de pensiones en el cuarto trimestre de 2023, cuando valoraron los bonos en función del mercado. El método de valoración es importante, ya que los que utilizan un método de coste amortizado (por ejemplo, basado en tipos de interés efectivos) son menos sensibles a los cambios en los rendimientos de la deuda pública (por ejemplo, Albania, Fondo de Reserva Demográfica de Polonia).

Los proveedores de pensiones y los fondos de reserva de las pensiones públicas que invierten en bienes inmuebles pueden haber incurrido en pérdidas en esta clase de activos en 2023. La elevada inflación y la subida de los tipos de interés afectaron negativamente al sector inmobiliario comercial. El número de transacciones disminuyó debido a la diferencia entre el precio que los vendedores buscaban para sus propiedades y el precio que los compradores potenciales estaban dispuestos a pagar.

Los cambios en los hábitos de trabajo, con un aumento del trabajo a distancia, también provocaron vacantes en el sector de oficinas y una caída de los alquileres10 , causando nuevas pérdidas para el sector inmobiliario. Esta evolución lastró el rendimiento de las inversiones de los fondos de pensiones de Australia y Canadá (que poseían el 15% y el 11% de sus activos en terrenos y edificios), por ejemplo. Los Fondos AP 1 a 4 de Suecia también sufrieron pérdidas en sus inversiones inmobiliarias, que representan alrededor del 15% de su cartera.

Los fondos que obtuvieron los rendimientos más bajos en 2023 fueron los que no pudieron beneficiarse de la renta variable cotizada. El mandato del fondo sueco AP6 es invertir en el mercado de renta variable no cotizada). A finales de 2023, AP6 poseía el 0,1% de sus activos en renta variable cotizada y el 93,9% en renta variable no cotizada, obteniendo uno de los rendimientos más bajos en 2023 en comparación con otros fondos. Los fondos de pensiones de la República Checa también obtuvieron uno de los rendimientos más bajos en 2023 por tener uno de los porcentajes más bajos de activos invertidos en renta variable.

Para los que invierten fuertemente en el extranjero, las ganancias de la inversión dependieron tanto del rendimiento de los activos extranjeros como de los tipos de cambio entre la moneda nacional y la moneda en la que se emitieron estos activos. Los fondos de pensiones de Chile y Colombia invierten el 45% de su cartera en el extranjero. Chile registró ganancias de inversión en el extranjero en 2023, reforzadas por la depreciación del peso chileno frente a las principales monedas extranjeras, como el dólar estadounidense. Por el contrario, Colombia experimentó una de las mayores apreciaciones de su moneda frente al dólar estadounidense en 2023. Esta revalorización redujo las ganancias de los fondos de pensiones colombianos por inversiones en el extranjero en 2023.

Notables aportaciones

El crecimiento de los activos destinados a la jubilación también fue consecuencia de un flujo positivo de aportaciones con respecto a los pagos de prestaciones y otros gastos en 2023. La mayoría de los proveedores de pensiones registraron un exceso de cotizaciones sobre los pagos de prestaciones y otros gastos: las cotizaciones para los proveedores de pensiones procedieron tanto de los empleadores, como de los particulares o de los gobiernos a través de las cotizaciones complementarias estatales (por ejemplo, Nueva Zelanda o Turquía) y también de subvenciones nominales fijas (por ejemplo, Polonia, Turquía).

Las salidas de los proveedores de pensiones incluyen las prestaciones de jubilación (por ejemplo, capital, retiros programados, rentas vitalicias) pagadas directamente a los jubilados o mediante transferencias a otras instituciones encargadas de la fase de pago; retiros anticipados cuando están permitidos; y gastos de funcionamiento.

La demografía de los afiliados a planes de pensiones es clave para entender los flujos de inversión en planes de pensiones. En 2023, las mayores aportaciones se produjeron en los países que introdujeron o ampliaron recientemente sus planes de pensiones y la participación obligatoria (por ejemplo, Armenia, Grecia y Georgia).

Las aportaciones fueron superiores a los pagos de prestaciones, ya que estos planes estaban captando nuevos afiliados y, por lo general, no habían empezado a pagar prestaciones o acababan de hacerlo. Esto contrasta con los sistemas más maduros que pagan prestaciones a una mayor proporción de afiliados. Los pagos de prestaciones de los proveedores de pensiones superaron a las cotizaciones en Canadá, Finlandia y el Reino Unido, por ejemplo.

El fuerte crecimiento del empleo y de los salarios también apoyó el crecimiento de las aportaciones a planes de pensiones, según el estudio de la OCDE. Las tasas de empleo mejoraron modestamente y a nivel mundial muchos países registraron niveles de empleo históricamente altos. El aumento de los salarios incrementa automáticamente las aportaciones a los planes de pensiones cuando se recaudan como porcentaje del salario, en igualdad de condiciones. En Australia, el aumento de los tipos de cotización impulsó aún más las aportaciones en 2023.

Aún no se recuperan las pérdidas de 2022

A pesar de esta subida, los activos destinados a la jubilación en 2023 seguían estando un 5% por debajo de 2021 en términos nominales en la zona de la OCDE. Los proveedores de pensiones y los fondos públicos de reserva para pensiones sufrieron grandes pérdidas de inversión en 2022 tras la subida de los tipos de interés y la caída de las valoraciones de las acciones.

Los proveedores de pensiones de Estados Unidos y algunos grandes mercados de pensiones de Europa no habían recuperado sus pérdidas de inversión a finales de 2023, lo que impulsó la tendencia en la OCDE. Esto contrasta con la mayoría de los demás mercados de pensiones, generalmente más pequeños, en los que los activos de los proveedores de pensiones superaron su nivel de 2021 a finales de 2023, ya que recuperaron más rápidamente las pequeñas pérdidas de inversión y se beneficiaron del exceso de las cotizaciones sobre los pagos de prestaciones y otros gastos.

Los activos de los fondos públicos de reserva de pensiones de la OCDE también se situaron por encima de su nivel de 2021, excepto en unos pocos países, entre ellos Estados Unidos, que cuenta con el mayor fondo público de reserva de pensiones de la OCDE. Estados Unidos ha estado retirando sus reservas desde 2021 para pagar prestaciones.

El crecimiento de los activos en 2023 es coherente con la tendencia a largo plazo de crecimiento de los activos de jubilación, a pesar de episodios de descenso como durante la crisis financiera de 2008 y la pandemia de COVID-19. Los activos se han más que triplicado en las dos últimas décadas en la OCDE, pasando de 20,8 billones de dólares a finales de 2003 a 63,1 billones de dólares a finales de 2023 a precios corrientes.

Esta tendencia a largo plazo se debe en parte a los ingresos positivos de las inversiones que han obtenido los proveedores de pensiones y los fondos públicos de reserva de pensiones. También es el resultado de las medidas que los gobiernos han puesto en marcha para fomentar el ahorro para la jubilación, aumentar la participación y las aportaciones a los planes de pensiones y reforzar las reservas de los planes públicos de pensiones de reparto.

La solvencia de los planes de prestación definida siguió mejorando en 2023, ya que el crecimiento de los activos superó al de los pasivos. La ratio de activos sobre los pasivos de estos planes -es decir, el ratio de financiación- alcanzó un máximo histórico en el Reino Unido y Estados Unidos, aunque se mantuvo por debajo del 100% en este último país.

La evolución positiva de los mercados de renta variable compensó el descenso de los tipos de descuento hacia finales de 2023, lo que se tradujo en mayores ratios de financiación. Sin embargo, continuó el desplazamiento de los planes de prestación definida hacia los de contribución definida, ya que algunos empleadores pueden haber aprovechado la mejora de los ratios de financiación para liquidar los planes y descargar los riesgos y pasivos.