Deuda y ratings soberanos: fundamentales sólidos, aumento de las presiones fiscales e incertidumbre geopolítica

| Por Beatriz Zúñiga | 0 Comentarios

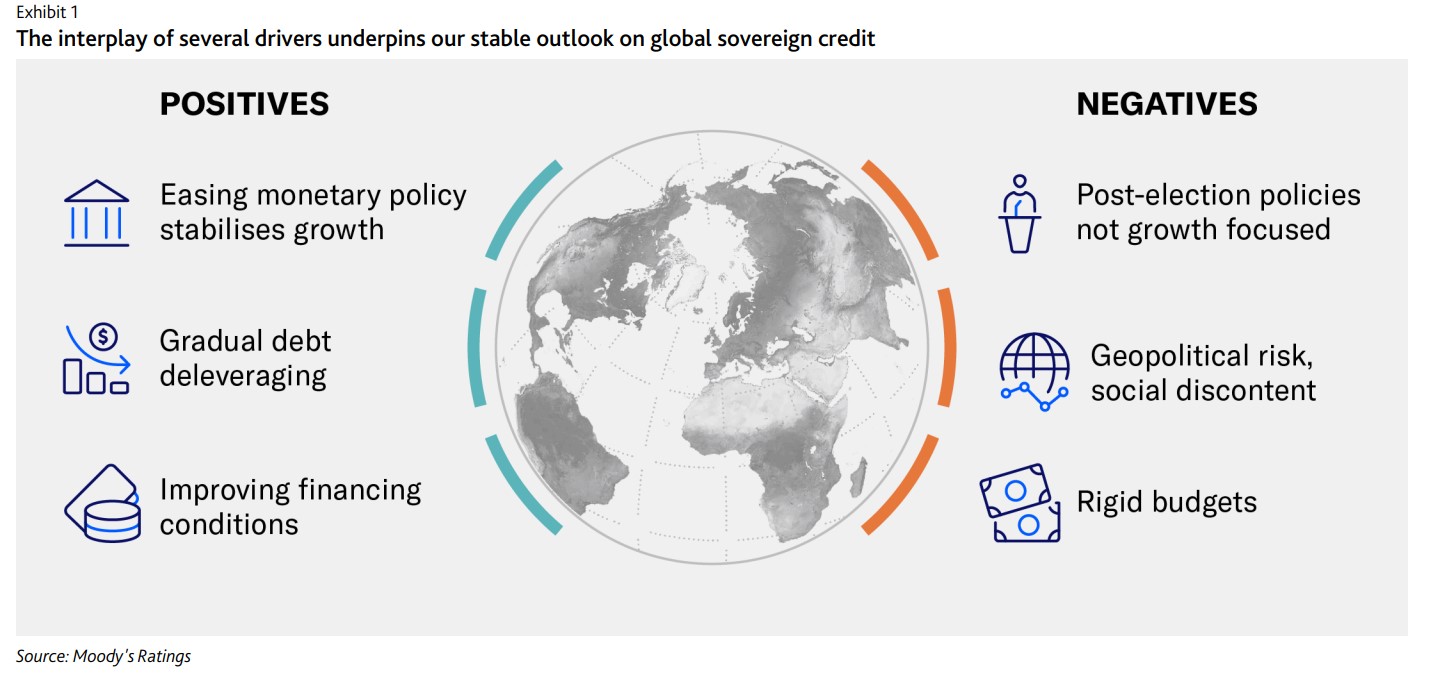

La normalización de los fundamentales económicos mundiales compensa parcialmente el aumento de las presiones fiscales y la incertidumbre geopolítica en 2025, garantizando unas perspectivas equilibradas para los ratings soberanos. Esta es la principal conclusión que apunta el equipo de analistas del sector público y soberano de Scope Ratings, de cara al próximo año. Una visión en línea con la que hacen desde Moody’s Ratings a la hora de analizar qué podemos esperar del crédito soberano: “Nuestra perspectiva para 2025 es estable, ya que los riesgos económicos disminuyen, aunque los riesgos geopolíticos y comerciales persisten”.

En este sentido, el último informe de Moody’s Ratings advierte de que, aunque las condiciones crediticias se han estabilizado gracias a un desapalancamiento gradual de la deuda, el margen para responder a shocks es limitado. “Un crecimiento económico estable ayudará a los gobiernos a mantener o incluso reducir ligeramente la deuda, con excepciones como Estados Unidos (Aaa negativo), donde las políticas podrían volverse más expansivas bajo la nueva administración. El gasto adicional en partidas no discrecionales hará que los presupuestos sean más rígidos. La mayoría de los ahorros provendrán del gasto de capital, lo que limitará la efectividad de las medidas destinadas a aumentar la productividad”, destacan.

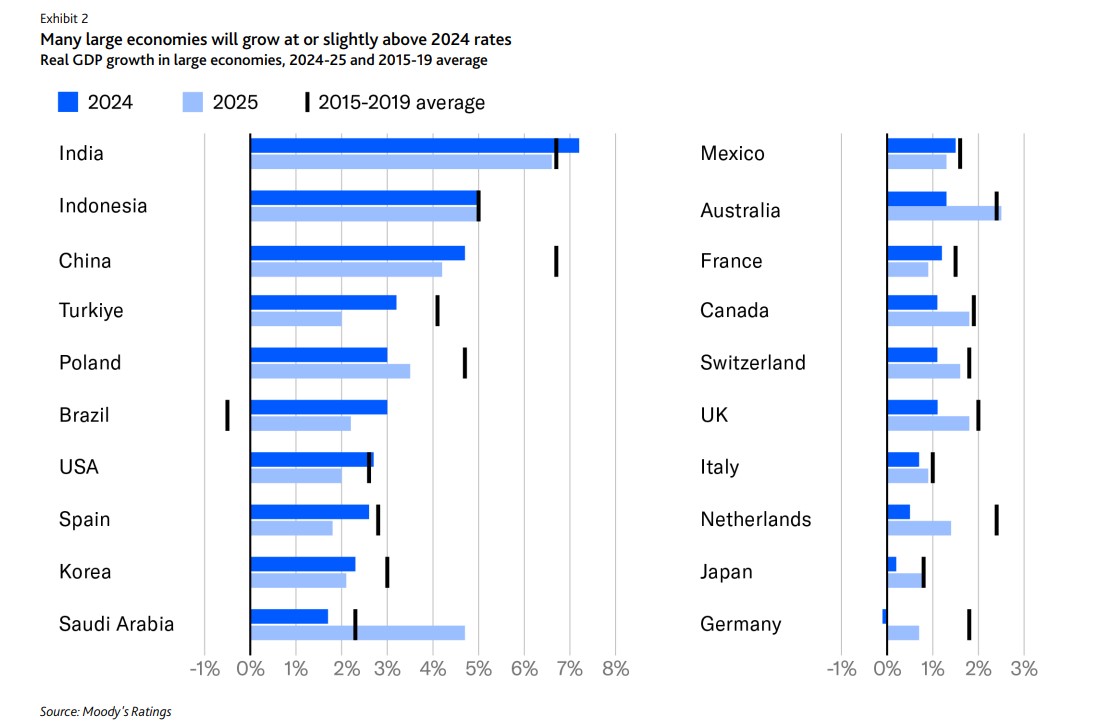

De acuerdo con las expectativas de Scope de un aterrizaje suave de la economía mundial, es probable que el crecimiento de la producción se estabilice en torno al 3,3% en 2025 y 2026, prácticamente en línea con el 3,2% de este año. “Sin embargo, los riesgos a la baja a medio plazo para la expansión mundial han aumentado, mientras que la contribución de Europa al crecimiento global ha disminuido notablemente”, afirma Alvise Lennkh-Yunus, responsable de ratings del sector público y soberano de Scope.

Desde Moody’s Rating estiman que el crecimiento global se estabilice cerca de su promedio a largo plazo. La firma espera que, aproximadamente, la mitad de las principales economías soberanas crecerán en línea con sus tasas promedio previas a la pandemia en 2025, gracias a un alivio en las condiciones monetarias. “De manera similar, las economías medianas y pequeñas se beneficiarán de condiciones de financiamiento más flexibles. Se espera que las tasas de inflación general se estabilicen alrededor de los objetivos a medida que la inflación subyacente disminuye gradualmente. Los bancos centrales de las economías avanzadas actuarán con cautela, enfrentándose a un difícil equilibrio entre crecimiento e inflación”, matiza en su informe

Según el balance que hace Lennkh-Yunus, a lo largo de 2024, los ratings soberanos de Scope se concentraron en gran medida en la zona euro, impulsando la convergencia de los ratings crediticios entre los principales países europeos y los antiguos países afectados por la crisis. “Esta tendencia se debió principalmente por las acciones positivas de calificación crediticia de los soberanos de la eurozona con calificación inferior al grado de inversión y las acciones selectivas de calificación negativa de los soberanos de la región con ratings elevados», explica Lennkh-Yunus.

Posibles preocupaciones

A finales de año, la cartera de ratings de Scope cuenta con dos países en perspectiva negativa -Estados Unidos y Bélgica- y cinco en perspectiva positiva -Bulgaria, Grecia, Lituania, Serbia y Turquía-. “Se trata de un cambio significativo en comparación con el año pasado, en el que 10 países estaban en perspectiva negativa frente a sólo dos en positiva. El hecho de que la mayoría de las perspectivas sean estables subraya el equilibrio general del sector soberano para 2025”, comentan. ¿Qué peligros observan?

“El crecimiento se está estabilizando y las condiciones de financiamiento parecen más seguras. Sin embargo, los gobiernos enfrentarán obstáculos para lograr agendas económicas ambiciosas y reducir la deuda, dados los tensiones geopolíticas, presupuestos rígidos y altos riesgos sociales”, asegura Evan Wohlmann, oficial senior de Crédito de Moody’s Ratings.

En este sentido, el informe de Moody’s reafirma la reflexión de Wohlmann y apunta tres riesgos principales. El primero tiene que ver con la geopolítica, los disturbios sociales, los riesgos ambientales y las tensiones comerciales representan las mayores amenazas. En segundo lugar señala que “las economías avanzadas y emergentes donde las exportaciones son un motor clave del crecimiento, como Corea y Alemania, se verán más afectadas por un aumento en las tensiones comerciales”. Por último concluye que, Waunque asumimos que los precios globales de los alimentos permanecerán mucho más bajos que en años recientes, los mercados fronterizos con calificaciones bajas, como Mozambique y Ruanda en EMEA, son los más vulnerables a crisis de seguridad alimentaria”.

Aspectos a considerar

Un aspecto que destacan los analistas de Scope Ratings es que los cambios en la política de EE.UU. plantean importantes riesgos para las perspectivas soberanas. Según su análisis, es probable que los cambios de política previstos en Estados Unidos con la reelección de Donald Trump como presidente resulten cruciales para la trayectoria crediticia del país y, también, a escala mundial. “Los países más expuestos a estos cambios son los que tienen un elevado superávit comercial y/o exportaciones significativas a EE.UU. (países como China, Alemania, Japón e Irlanda), importantes préstamos denominados en dólares (como mercados emergentes como Ucrania, Egipto y Turquía) y/o una elevada dependencia de la ayuda militar de EE. UU., especialmente dadas las tensiones geopolíticas con Rusia (Ucrania y Georgia). Estas dinámicas podrían exacerbar los riesgos de crédito que reconfiguran el riesgo soberano a escala mundial”, afirma Dennis Shen, director senior de Scope Ratings.

Otra preocupación de Scope es el peligro de que una inflación subyacente persistente pueda requerir unos tipos de interés más altos durante más tiempo, lo que llevaría a unos tipos de interés de los préstamos mundiales más elevados. Las posibles correcciones en unos mercados financieros sobrevalorados, junto con una mayor desregulación en EE.UU. en 2025, aumentan los riesgos para la estabilidad financiera. La interacción de estos factores plantea retos para la estabilidad macroeconómica.

Además, destacan que la elevada deuda pública y el aumento de los pagos de intereses desafían las perspectivas fiscales. En este sentido, la firma explica que, en 2025, la resistencia fiscal dependerá en gran medida de la capacidad de los gobiernos para hacer frente a los crecientes costes del servicio de la deuda, abordar la reforma de las políticas estructurales y dar prioridad a la inversión, equilibrando la estabilidad a corto plazo con los retos a largo plazo.

“Los gobiernos con mayorías parlamentarias estables y sólidos mandatos de reforma estarán mejor posicionados para hacer frente a desequilibrios fiscales sostenidos en los próximos años. La gestión de la elevada deuda pública desempeñará un papel fundamental a la hora de determinar la trayectoria de la calificación crediticia soberana”, afirma Shen.