Mirando a las estrellas en 2025: ideas en renta fija

| Por Cecilia Prieto | 0 Comentarios

¿Hacia dónde nos dirigimos en 2025? Reina la incertidumbre, por lo que debemos sacar el telescopio y observar el devenir de acontecimientos. Un dato importante es que hablaremos del cambio. Los mercados responden al cambio, no al nivel, y las cosas podrían cambiar mucho en 2025.

La economía va bien a nivel mundial y está cobrando cierto impulso coyuntural en Estados Unidos. Incluso las regiones de lento crecimiento, como Europa y China, muestran poco riesgo de caer en recesión. Ciertos elementos (como los aranceles) pueden redistribuir el crecimiento, pero deberían tener menos incidencia en el crecimiento mundial agregado. Lo mismo ocurre con las rebajas de impuestos. En resumen, esperamos que el crecimiento se modere algo en 2025. La desinflación, un factor propulsor durante los últimos 18 meses, ha quedado atrás en gran medida. Los principales bancos centrales (excepto Japón) seguirán relajando su política monetaria a corto plazo, aunque el incumplimiento de los objetivos de inflación en EE.UU. probablemente obligará a la Reserva Federal (Fed) a hacer una pausa en el primer semestre de 2025.

La clara victoria del Partido Republicano en las elecciones estadounidenses reescribe las reglas y tendrá importantes consecuencias a escala mundial. La combinación de aranceles, una prórroga de los recortes fiscales y la introducción de algunos nuevos es prácticamente segura. Las reformas migratorias deberían ser una preocupación mayor que los aranceles y podrían ralentizar sustancialmente el crecimiento del empleo en los próximos dos o tres años. Si a esto añadimos la desregulación, lo más probable es que se produzca una modesta desaceleración del crecimiento del producto interior bruto (PIB) de Estados Unidos. Sin embargo, ya hay un afán notorio en recortar el gasto público que no formaba parte del programa original. Aunque es improbable que se apliquen recortes contundentes del gasto antes de la segunda mitad de 2025, de producirse lastrarían las perspectivas de crecimiento.

Es casi seguro que veremos una ampliación de las rebajas de impuestos que se aprobaron en la primera administración Trump, muy probablemente en el primer trimestre de 2025. Esta ampliación tendrá poca incidencia en el impulso fiscal, que ya está a punto de mostrar una leve contracción en 2025. Los tipos del impuesto de sociedades en EE. UU. podrían reducirse, aunque la propuesta de rebajarlos del 21% al 15% podría tropezar con algún obstáculo para ganar suficiente impulso.

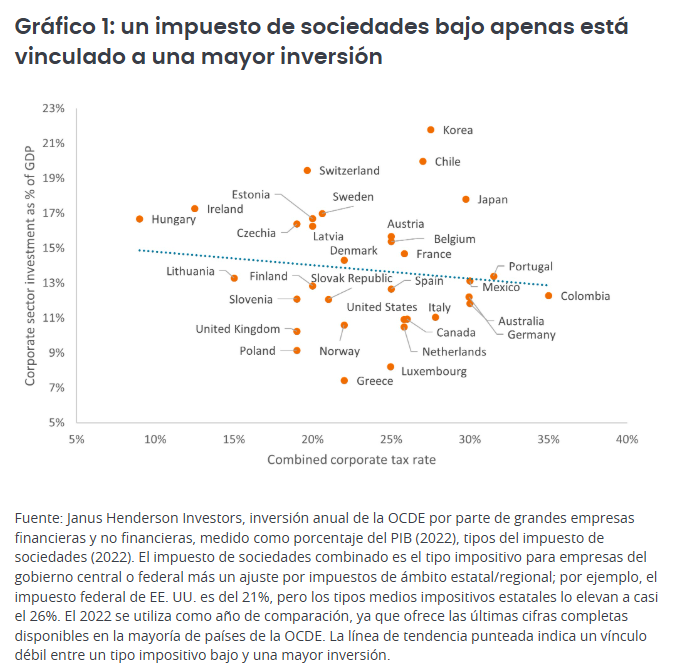

La reducción del impuesto de sociedades no reforzará sustancialmente el crecimiento (aunque la Ley de Reducción de la Inflación, a través del código tributario, ha ayudado a redirigir la inversión hacia proyectos de energía limpia). La teoría sostiene que un tipo impositivo más bajo activa la inversión, pero esto no sucede en economías con abundante capital, como se ha visto en episodios anteriores de reducción de impuestos. Las economías en desarrollo no carecen de acceso al capital, pues ya tienen los medios para emprender proyectos que son económicamente productivos. Sin embargo, unos impuestos más bajos aumentarán los beneficios después de impuestos y desempeñarán un papel importante al trasladar la riqueza a los propietarios del capital.

El efecto de los aranceles es sumamente variable, ya que depende de si los costes repercuten o no a los consumidores, así como de las fluctuaciones de los tipos de cambio y del grado de represalias. Un arancel del 60% a las importaciones chinas y del 10% al resto del mundo podría mermar entre un 1% y un 2% el crecimiento chino y entre un 0,4% y un 0,8% el crecimiento de Estados Unidos y del resto del mundo hacia 2026.1

Como los aranceles son fácilmente reversibles, no suelen fomentar proyectos caros a largo plazo para crear empleos en el país. Gran parte del miedo, y de su impacto potencial, se exagera, pues es improbable que las previsiones más extremas se materialicen en su totalidad.

Inflación: gravedad débil

La inflación ha ido siguiendo una tendencia constante a la baja. Los cuellos de botella en el suministro fueron los primeros en disiparse tras la pandemia. Luego vinieron los precios de los bienes y luego los alquileres. Estos últimos pueden moderarse aún más, pero las buenas noticias podrían acabarse ahí. Los precios de los servicios se mantienen persistentemente altos y ahora se mueven al alza. Cuando la inflación de los alquileres deje de disminuir en los próximos dos o tres meses, podría surgir un nuevo desafío a medida que la economía pierda su conveniente contrapeso a los precios persistentes de los servicios. Los aranceles agravarían aún más la tendencia.

La Fed ha expresado su confianza en que la inflación retroceda a su objetivo del 2%. Esto se debe en gran parte a la arraigada tendencia de su métrica preferida: el gasto en bienes de consumo personal (PCE) subyacente. La confianza de la Fed podría estar fuera de lugar, porque el PCE puede que esté subestimando el ritmo subyacente de las subidas de precios. Es probable que las fricciones comerciales y los aranceles impulsen la inflación del país y la mantengan por encima del objetivo del 2%.

El tipo de interés neutral (R-asterisco o R*)

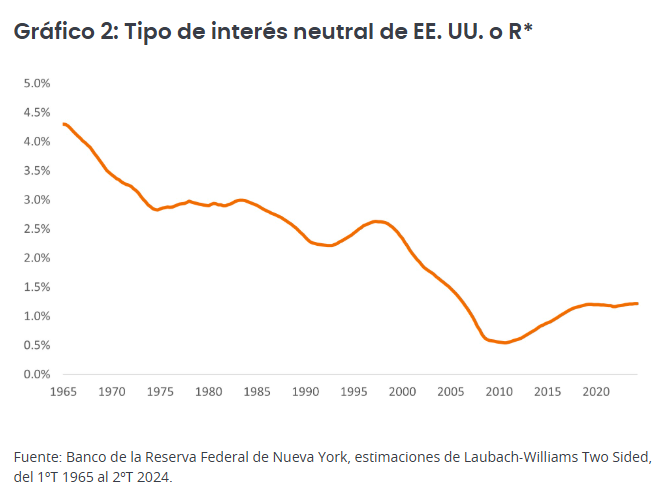

R* se define como el tipo de interés real que no es ni expansivo ni contractivo. Si R* es del 1% y el objetivo de inflación el 2%, en teoría, los tipos de interés oficiales deberían situarse en el 3% para que la economía esté en equilibrio. La idea es alcanzar la órbita del satélite con pleno empleo y luego hallar el tipo neutral adecuado. En el caso de un satélite, una velocidad demasiado alta (la que se necesita para viajar en línea recta) lo desplaza hacia el espacio; si es demasiado baja, lo estrella contra la tierra. Con los tipos de interés, si son demasiado altos corremos el riesgo de entrar en recesión, mientras que si son demasiado bajos, corremos el riesgo de inflación.

El problema que presenta un tipo neutral es que no es observable, aunque sí sabemos que ha subido. La Fed ha estimado que los tipos de interés oficiales neutrales han subido, aunque no sabe realmente cuánto, por lo que ha elevado sus expectativas sobre los tipos de los fondos federales (a largo plazo), desde aproximadamente un 2,5% hace cinco años al 2,9% en los últimos años. R* tocó fondo tras la crisis financiera mundial de 2008/2009, pero ha subido como consecuencia de factores a largo plazo, como la demografía y el aumento de la productividad. El excedente de ahorro mundial, que durante mucho tiempo ha sido un obstáculo para los tipos globales, está menguando a medida que más economías recurren al desahorro (es decir, los déficits presupuestarios). Los factores cíclicos también influyen.

Si el R-asterisco se estima recientemente en el 1,22% y la inflación objetivo en el 2%, esto sugiere un tipo oficial neutral del orden del 3%-3,5%. Con el tipo de interés de los fondos federales situado en el 4,5%-4,75% en noviembre de 2024, ¿significa esto que la política monetaria de EE.UU. es restrictiva? ¿Y cómo se concilia esto con una economía relativamente sólida?

Hay tres posibles conciliaciones: 1) los desfases implican que la economía aún no refleja el nivel restrictivo de los tipos; 2) el crecimiento del PIB ha sido aceptable, pero la política restrictiva se manifiesta a través de la tasa de desempleo, que ha ido tendiendo al alza; 3) la política fiscal ha sido estimulante y ha compensado parte de la política monetaria restrictiva. Este último punto es otra razón por la que la Fed probablemente recorte los tipos a un ritmo moderado.

La relajación monetaria de los bancos centrales prestará un apoyo importante a los bonos, pero nuestra opinión es que los tipos seguirán siendo más altos que en el pasado. La inflación ha tocado fondo, los aranceles están a la vuelta de la esquina y los flujos internacionales de capital son cada vez menos favorables. Los niveles de deuda pública y la oferta de crédito aumentan inexorablemente. Todo esto justifica que los tipos se mantengan altos, pero no debemos confundirlo con las razones de que los tipos sigan subiendo. Los bonos del Tesoro estadounidense a diez años ofrecen una rentabilidad del 4,3%, y los bunds alemanes a 10 años un 2,4%.3 Creemos que los inversores deberían estar sobreponderados en duración de tipos de interés.

También creemos que deberían diversificar sus posiciones de renta fija, aprovechando los atractivos rendimientos. El papel de la renta fija como diversificador de carteras debería reafirmarse y proporcionar un contrapeso a las carteras en este nuevo entorno. En nuestra opinión, es importante pensar con amplitud de miras en lo que respecta a la asignación de activos. Los activos titulizados parecen especialmente atractivos, al igual que las bolsas de deuda de mercados emergentes. A medida que los diferenciales se estrechen, nos saldrá a cuenta tener una mayor variedad de activos. La dispersión debería mantenerse alta y la selección de valores seguirá siendo crucial.

Tribuna de Jim Cielinski, director global de renta fija de Janus Henderson