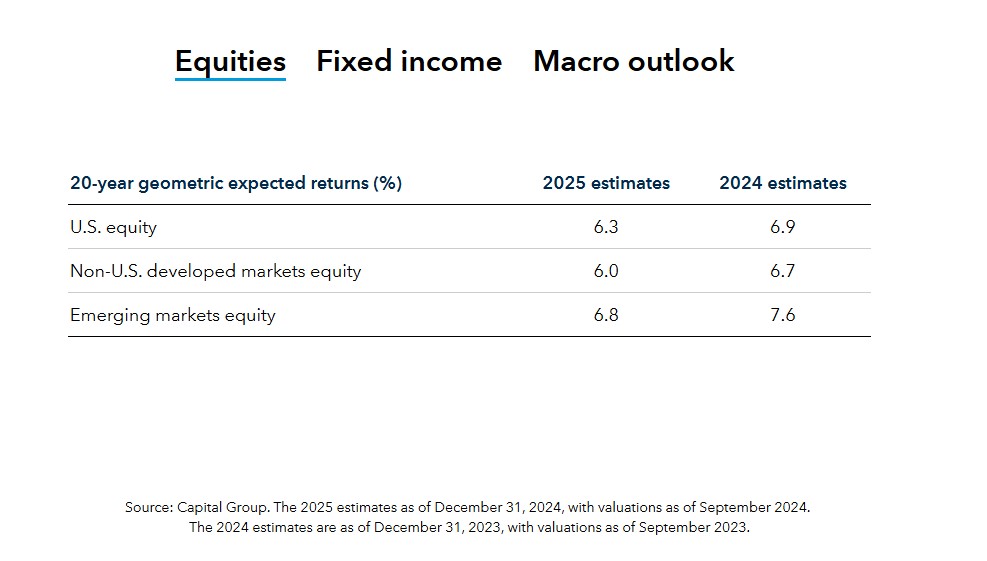

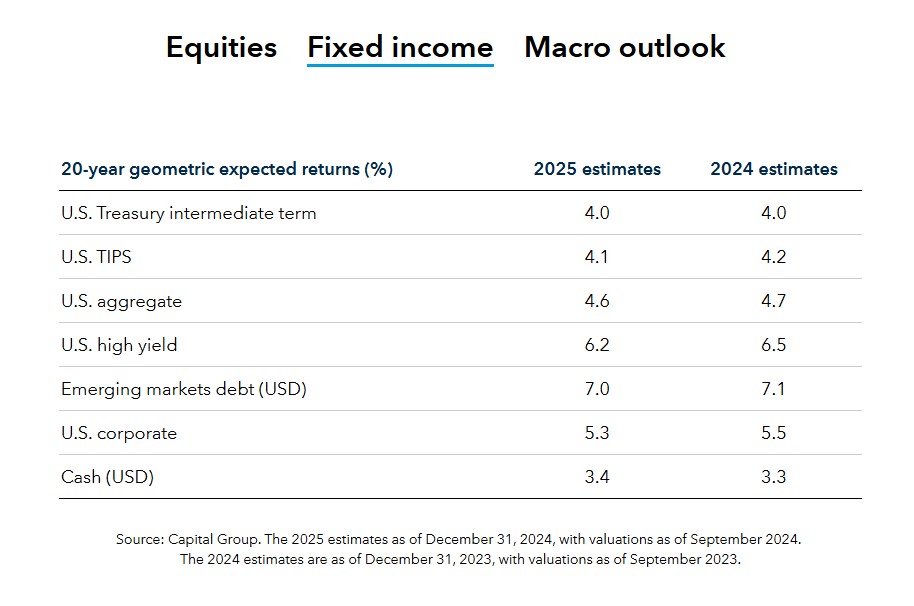

A pesar del cambio generalizado en el panorama geopolítico tras las numerosas elecciones celebradas en el año anterior, las perspectivas generales del crecimiento económico siguen siendo saludables en todo el mundo, según Capital Group, quienes han publicado sus hipótesis sobre los mercados de capitales (CMA) para 2025, que representan las expectativas de rentabilidad a largo plazo de la compañía, así como las correlaciones y volatilidades de las principales clases de activos en un horizonte temporal de 20 años.

Según indica Maddi Dessner, Head of Asset Class Services at Capital Group, las rentabilidades desorbitadas de renta variable en los dos últimos años, la creciente concentración y las elevadas valoraciones de las acciones son factores que debemos tener en cuenta a la hora de pensar en la construcción de carteras a largo plazo. «Aunque hemos rebajado nuestras expectativas de rentabilidad para la renta variable mundial, esperamos que continúen surgiendo oportunidades de rentabilidad favorecidas por factores estructurales y cíclicos. Esperamos que la rentabilidad de la renta fija sea superior a la de los últimos 20 años”, afirma Dessner.

La gestora considera dentro de sus perspectivas que el crecimiento económico en todo el mundo siguen siendo saludables. «Se espera que un repunte en el gasto de capital, especialmente en los mercados desarrollados, la profundización de los mercados de capitales y que la mejora de la productividad derivada de la inteligencia artificial y una adopción más amplia de la digitalización en todo el mundo apoye el crecimiento tanto en los mercados desarrollados como en los emergentes», señala Alexandra Haggard, Head of Asset Class Services for Europe and Asia at Capital Group.

Principales hipótesis

Estas perspectivas de rentabilidad se sustentan en un dos hipótesis claras. La primera, según explica la gestora, es que los bancos centrales han avanzado mucho en la mitigación e inversión de las tendencias inflacionistas. «El crecimiento económico y la inflación en los mercados desarrollados y emergentes se mantienen prácticamente intactos. Se prevé que los tipos de interés sigan subiendo en los principales mercados en un contexto de crecimiento económico relativamente sólido”, indican.

En segundo lugar, la firma de inversión prevé el dólar estadounidense se deprecie frente a una amplia cesta de divisas. Sin embargo, el ritmo de esa depreciación se ha moderado con respecto al año pasado debido a los mayores diferenciales de productividad entre Estados Unidos y otros países.

Dejando a un lado la posibilidad de acontecimientos geopolíticos imprevistos que puedan oscurecer las perspectivas empresariales, el probable aumento de los aranceles comerciales de EE.UU. bajo la nueva Administración Trump es uno de los retos más importantes a los que se enfrentan las empresas europeas.

Sin embargo, no hay motivos para el pánico. Muchos países europeos y sus principales empresas dependen en gran medida de las exportaciones a EE.UU. Una política estadounidense más proteccionista podría conducir a un endurecimiento de las condiciones comerciales transatlánticas y a la desviación de productos de otras regiones que se enfrentan a aranceles estadounidenses más elevados. Sin embargo, para los importadores estadounidenses, muchos productos no comercializados -bienes de equipo, especialidades químicas, medicamentos- no pueden sustituirse fácilmente.

El aumento de la inflación en EE.UU. también podría hacer que las exportaciones europeas fueran competitivas con el tiempo, mientras que muchas empresas europeas tienen una cobertura natural a través de las instalaciones de producción con sede en EE.UU. El aumento de los aranceles estadounidenses también puede crear oportunidades para que algunas compañías europeas refuercen su posición en el mercado mediante el suministro de materiales y componentes procedentes de mercados que necesitan reestructurar sus estrategias de exportación.

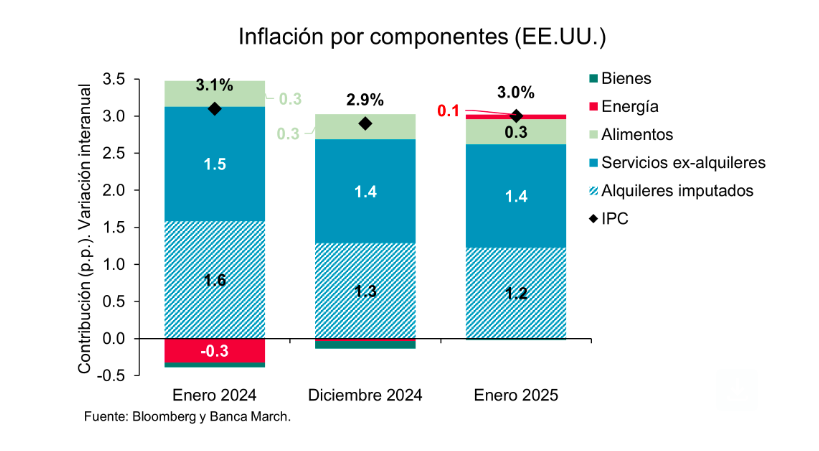

El último informe sobre el índice de precios al consumo (IPC) en Estados Unidos mostró que el dato subyacente subió un 0,4% intermensual y eso fue superior a las expectativas del consenso. Esto supone que la inflación se situó en el 3% interanual en enero de 2025, un incremento respecto al 2,9% registrado en diciembre de 2024. Además, los detalles del informe mostraron saltos en el nivel de precios en una serie de categorías que tienden a subir los precios a principios de año: seguro de automóvil, suscripciones y membresías a Internet/televisión y medicamentos con receta.

Según explican los analistas de Banca March, mirando a los componentes la lectura fue mixta: “El repunte se explicó principalmente porque los precios de la energía aportaron al alza a la inflación (+0,06%) por primera vez desde el pasado mes de julio y también por el menor efecto arrastre a la baja de los precios de los bienes que en enero bajaron un -0,13% interanual, su menor retroceso desde diciembre del 2023”.

En este sentido, señalan que este comportamiento de los bienes vino explicado principalmente por dos componentes que fueron los coches usados y los medicamentos que, en conjunto, explicaron +0,3%. de la inflación de enero, mientras que en diciembre habían retirado tres décimas al IPC.

Por el lado más alentador, recuerdan que los precios de los servicios continuaron con su senda de moderación gradual, aunque no fue suficiente para frenar el repunte de la inflación: aumentaron a ritmos del +4,3% interanual, una décima menos que en diciembre, siendo este el menor incremento de los precios de los servicios desde enero de 2022. “Cabe destacar que la principal partida, que son los alquileres imputados, se moderó hasta el +4,4% interanual frente al +6% que registraron hace ahora un año y apoyan la tendencia de “normalización” paulatina de la inflación. Por el contrario, la presión al alza vino por el lado de los precios de los servicios de transporte como seguros y mantenimiento de automóviles”, explican los expertos de Banca March.

¿Qué significa todo esto?

Según explica Tiffany Wilding, economista de PIMCO en EE.UU., estos datos no cambian la narrativa de que el impulso económico de EE.UU. fue sólido durante el cambio de año, mientras que el progreso de la inflación se estancó. “En todo caso, esto confirma aún más la retórica de la Reserva Federal de EE.UU. (Fed) de mantener los tipos estables durante un tiempo. Creemos que es probable que la inflación se mantenga estable en niveles incómodamente elevados hasta 2025 (3% IPC subyacente), a pesar del creciente riesgo de una desaceleración más notable del mercado laboral y del crecimiento del PIB real, derivado de los recientes anuncios de Trump sobre inmigración y de la elevada incertidumbre política general”, explica Wilding.

La economista de PIMCO añade que, en el futuro, las políticas de Trump ponen a la Fed en una situación difícil. “La inflación rígida plantea interrogantes sobre la medida en que la Fed finalmente llevará a cabo los dos recortes de tipos de 25 puntos básicos (pb) implícitos en sus proyecciones del SEP de diciembre. Al mismo tiempo, una ralentización más material del crecimiento del PIB real y de los mercados laborales, que hasta ahora se han apoyado en las fuertes tendencias de la inmigración, podría aumentar la percepción de mayores riesgos a la baja para la economía”, afirma Wilding.

Sin duda, los expertos coinciden en que esta situación pone el foco en qué hará la Fed y las instituciones monetarias. “Los bancos centrales ya no actúan como fuente de estabilidad, pues se encuentran atrapados entre la necesidad de contener la inflación y el deseo de evitar la ralentización económica que puede ser necesaria para que la inflación vuelva a situarse de forma duradera en línea con sus objetivos. Es probable que este dilema se agrave si se materializa la amenaza arancelaria de EE.UU., ya que es probable que los gobiernos no tengan más remedio que aflojar el cinturón. Las decisiones de política monetaria pueden coger por sorpresa a los inversores, ya que los bancos centrales pueden tomar caminos muy diferentes”, reconocen Marco Giordano, director de Inversiones de Wellington Management, y Martin Harvey, gestor de carteras de renta fija, Wellington Management.

Trump y la inflación

En opinión de Benjamin Melman, CIO Global en Edmond de Rothschild AM, dado que la inflación mundial ya no parece estar retrocediendo, especialmente en el sector servicios de Estados Unidos, y que los precios del petróleo, el gas, las materias primas y los productos agrícolas tienden al alza en los últimos meses, la nueva administración Trump ha añadido una capa adicional de incertidumbre sobre la futura trayectoria de la inflación con sus políticas arancelarias y de deportación.

“Aunque sería tentador aliviar nuestras preocupaciones señalando que los aranceles parecen ser una herramienta de negociación para obtener concesiones de los países afectados, y que técnicamente, las deportaciones masivas son difíciles de implementar en la escala prevista, sería un error sacar cualquier conclusión a tan sólo una semana del segundo mandato de Trump en la Casa Blanca”, apunta Melman.

Sin embargo, matiza que incluso si Trump no aplicara estas medidas inflacionistas, o sólo lo hiciera a una escala modesta, el desencadenamiento de los llamados «espíritus animales» de EE.UU. alimentados por las esperanzas de desregulación y recortes de impuestos es un escenario que no se puede descartar. “Es probable que esto estimule la economía y la inflación de una manera más tradicional, sobre todo teniendo en cuenta que la brecha de producción de la economía ya es positiva”, concluye.

El peso mexicano ha mantenido una relativa estabilidad en el presente año, pese a la incertidumbre desatada tras el regreso de Donald Trump a la presidencia de Estados Unidos y sus constantes amenazas con poner impuestos a las exportaciones que hace México a ese país.

Sin embargo, un indicador relacionado con el tipo de cambio en México refleja las presiones que existen sobre la divisa en este momento; de acuerdo con cifras de Banco Base, en enero pasado se alcanzó un récord histórico en coberturas cambiarias peso-dólar, para un mes similar, con 346,9 millones de dólares, cifra que superó en 77% al promedio de enero de los últimos tres años (2022-2024).

El aumento de las coberturas cambiarias en México se derivó de la incertidumbre política y económica, incluyendo la amenaza de

aranceles a partir del inicio del segundo mandato del Presidente de Estados Unidos, Donald Trump.

«Este notable aumento refleja un mayor apetito por instrumentos de cobertura ante un entorno económico y político volátil, manteniendo la inercia observada durante 2024», explicó Base en un análisis.

Según las cifras de la institución bancaria, el plazo promedio de las operaciones con coberturas cambiarias en enero de 2025 fue de 57 días, manteniéndose en línea con lo observado durante el año 2024. Este dato sugiere que, a pesar del incremento en el volumen, las empresas continúan gestionando sus riesgos con horizontes de tiempo similares, aunque con un enfoque más preventivo y estratégico.

“La volatilidad cambiaria seguirá siendo un factor clave a lo largo del año. En este contexto, las coberturas cambiarias

han cobrado mayor relevancia como un mecanismo para mitigar riesgos y garantizar estabilidad financiera», dijo Nicolás Eguiarte Corona, director de desarrollo comercial y crecimiento de Banco BASE.

«En enero de 2025, el volumen de coberturas registró un aumento del 77%, reflejando una creciente preocupación por gestionar la

exposición al tipo de cambio de manera anticipada, muestra de una mayor educación sobre este tipo de instrumentos”, dijo el estratega.

El incremento en las coberturas también sugiere que las empresas y sus tesorerías planearon con mayor cautela y buscaron protegerse de la volatilidad, con el objetivo de resguardar sus flujos de efectivo y cumplir con sus compromisos financieros en un contexto de incertidumbre.

Banco Base estima que entre enero de 2022 y diciembre de 2024 las empresas que implementaron estas estrategias de cobertura cambiaria lograron ahorros acumulados de más de 3.137 millones de pesos (156,85 millones de dólares).

La volatilidad cambiaria continuará

Para los analistas, la volatilidad del tipo de cambio en México se mantendrá debido al contexto de presiones arancelarias y otros factores de índole geopolítico.

El equipo de análisis de Banamex estimó la semana pasada que en caso de hacerse realidad la aplicación de aranceles contra México el tipo de cambio podría alcanzar niveles de hasta 21,5 por dólar y dependiendo de la duración de los aranceles y los sectores en los que se apliquen esperan máximos de hasta 23,5 pesos por dólar.

Los analistas de Banco Base son un poco más pesimistas y consideran que si llegan a aplicarse aranceles y su duración es de un trimestre o más, veremos nuevos mínimos para el peso contra el dólar, dejando de lado el mínimo vigente (máximo valor del dólar), ubicado en 25,13 pesos por dólar.

Si consideramos el cierre de 2024 ubicado en 20,8197 pesos, respecto al nivel promedio de la presente semana en 20,5030 unidades, tenemos en los hechos una ligera apreciación de 1,42% para la moneda latinoamericana hasta el momento.

Pero es un hecho que las presiones sobre el peso son mayores en el presente año y las cifras de coberturas cambiarias ya lo reflejan.

En un 2025 signado por la frenética actividad política y mediática de Donald Trump, la diversificación de las carteras está dejando de ser el dogma del inversor ejemplar para convertirse en una cuestión de supervivencia. Sin precipitarse ni sobrereaccionar, las firmas montevideanas están pensando en cómo robustecer sus carteras mientras realizan algunos movimientos.

AIVA: renta fija de buena calidad y cautela con los emergentes

Los analistas de AIVA Asset Management* recuerdan estos días que la administración Biden de Estados Unidos “también impuso tarifas, aunque de manera más silenciosa”, y que el primer mandato de Trump nos enseñó que hacer ruido es una estrategia para el actual presidente Estados Unidos.

La volatilidad en los próximos años es una certeza y Carmela Hernández, Investment Specialist en AIVA Asset Management señala que la renta fija sigue ofreciendo oportunidades atractivas en bonos de buena calidad y duración media, que permiten estabilidad y protección ante fluctuaciones. En renta variable, Estados Unidos y Europa continúan presentando oportunidades, con sectores que pueden beneficiarse de las políticas económicas que se perfilan. Sin embargo, en los mercados emergentes, aunque hay oportunidades selectivas, la cautela es clave, ya que pueden enfrentar mayores desafíos ante posibles represalias comerciales y ajustes en el crecimiento global”.

Nobilis: diversificar mirando más allá de Estados Unidos

Mirar la historia y las valuaciones es clave en estos momentos. Desde Nobilis destacan el optimismo de los inversores estadounidenses y se preguntan hasta cuándo puede seguir subiendo el S&P 500.

Mauricio Tchilingirbachian, gerente comercial en Nobilis, sugiere “preparar un portafolio siguiendo un enfoque global y diversificado por industrias, evitando concentrar el menú de activos únicamente en Estados Unidos y en el sector tecnológico, a pesar de que este es el segmento del mercado de acciones con mejores retornos en la última década”.

“Asimismo, ante la mayor correlacion de los bonos y acciones en los últimos años y la preocupación por un escenario no descartable de inflación alta y tasas elevadas que impacten en las ganancias corporativas, consideramos valioso diversificar los portafolios, incorporando activos alternativos privados, como la deuda privada, por tener mejores retornos que los de los bonos de alto rendimiento y ser menos volátiles que los bonos con grado inversor”, añade Tchilingirbachian.

La hora de los activos alternativos para Gastón Bengochea

En 2025 se abre paso la inversión en activos alternativos en un mercado, el montevideano, especialmente cauteloso en ese segmento.

Diego Rodríguez, de Gastón Bengochea, resume el giro que están dando las carteras de la firma montevideana: “Hemos estado agregando a las carteras mid y small caps estadounidenses, creemos que están dadas las condiciones para que tengan un buen desempeño al menos en los primeros años de Trump. Seguimos agregando deuda a los portafolios, bonos con una “duration” de siete años y estamos comenzando a incorporar más activos alternativos de deuda privada”.

Vinci Compass favorece las acciones de EE.UU. y Latinoamérica

Vinci Compass mantiene una postura constructiva respecto al riesgo en la asignación de activos, con una leve sobrexposición a acciones, favoreciendo EE.UU. y América Latina, respaldada esta última por el entorno favorable de materias primas. En renta fija, se mantiene la subponderación, manteniendo posición en caja ante un escenario de volatilidad persistente.

Renzo Nuzzachi, CFA, Head of Intermediaries Latam, señala que en «renta variable favorecen estrategias globales con sesgo core. El sesgo core en acciones es para evitar una sobreexposición en un factor en particular en un contexto de valuaciones altas y ante un evento como DeepSeek que podría marcar un punto de inflexión en el liderazgo del mercado».

En el universo de la renta fija, en Vinci Compass se decantan por estrategias flexibles tanto en tipos como en duración: «Flexibles en tipos de renta fija porque con spreads en mínimos históricos, las estrategias que puedan moverse entre los distintitos tipos de renta fija tendrán más chances de obtener mejores resultados. Flexibles en duración por qué la volatilidad en tasas de interés es probable que persista a lo largo del año ya que el mercado aun está ajustando sus expectativas sobre el resultado en crecimiento, déficit e inflación de las medidas del nuevo gobierno estadounidense», concluye Nuzzachi.

Segmentos de alta calidad, la prioridad de PUENTE

Desde PUENTE también se observan fuertes valuaciones en las acciones estadounidenses.

Nicolás Cristiani, Head de Gestión Patrimonial para la oficina Punta del Este piensa que es el momento de ser selectivos, priorizando segmentos de alta calidad en el mercado de acciones: “En renta fija, se observan puntos de entrada atractivos dadas las tasas elevadas, especialmente considerando duraciones cortas y medianas para mitigar la volatilidad en precios. Además, las inversiones alternativas podrían ser una opción adecuada, con un enfoque en crédito privado y capital privado, aprovechando la solidez macroeconómica, su perfil de largo plazo, menor volatilidad y retornos esperados atractivos”.

BECON IM, entre el bluf de Trump y una necesaria reflexión

“Pensamos que los aranceles de Trump son una táctica de negociación más que un esfuerzo de recaudación de ingresos. Sin embargo, hay incertidumbre más que suficiente en torno a esto como para hacer reflexionar a los inversores”, dicen desde BECON IM.

La firma rioplatense sigue siendo constructiva a largo plazo con el crecimiento estadounidense y resume su receta para fortalecer los portafolios: “Es clave mantener la calma en momentos de volatilidad que probablemente tengamos durante 2025 para aprovechar oportunidades tanto en renta fija (sobreponderamos la corta duración, emergentes, ABS/CMBS, deuda privada y estrategias multisectoriales) como en acciones (small caps en un atractivo histórico, acciones de valor, y real estate entre nuestros favoritos)”.

Buda Partners: activos con cobertura y mirar a los emergentes

Para los analistas de Buda Partners (Guillermo Davies y Paula Bujía), el mayor peligro es que las presiones inflacionarias sean lo suficientemente altas como para que la Fed no solo descarte recortes, sino que el mercado comience a descontar una suba de tasas.

“Aunque no es nuestro escenario base, su probabilidad no es menor”, señalan.

“En Buda aconsejamos una duración media en renta fija (3x-4x) y mantenemos desde hace más de un año exposición a activos con cobertura natural ante la inflación, como acciones energéticas y oro. También favorecemos la diversificación fuera de EE.UU., priorizando mercados emergentes y fondos globales core con exposición a Europa y Asia”.

LATAM ConsultUs: aplicar el sentido común

Desde LATAM ConsultUs se recomienda flexibilidad, diversificación y mecanismos de cobertura.

Y además, una buena dosis de sentido común (el menos común de los sentidos) ante la volatilidad.

“Aunque los anuncios de aranceles de Trump provocaron reacciones inmediatas en el mercado, los fundamentos a largo plazo de muchas empresas permanecen sin cambios. Esto resalta la diferencia entre el ruido a corto plazo y los factores que realmente afectan el valor de una inversión. Por ello, antes de reaccionar ante los movimientos del mercado, nos preguntamos: ¿este evento cambia fundamentalmente las empresas o activos en los que estoy invertido? A menudo, la respuesta es no. Mantener el enfoque en el valor a largo plazo de tus inversiones te ayuda a evitar decisiones emocionales costosas”, señala Deborah Amatti.

Discalimer de AIVA: El presente artículo espuramente informativo y se origina a partir de fuentes confiables. La información aquí contenida no constituye asesoramiento de ningún tipo, incluyendo, pero no limitado a asesoramiento en inversiones, legal o tributario. Antes de invertir o realizar transacciones, deben comprenderse completamente los productos y los riesgos relacionados o asociados con ellos.

El auge de los fondos abiertos de capital privado o en inglés Private Equity (PE), también conocidos como Evergreens, ha permitido a inversores individuales de cierto capital e ingreso acceder a una clase de activo que anteriormente estaba disponible exclusivamente para instituciones o familias de muy alto patrimonio. Aunque la tecnología es relativamente nueva, hasta ahora los resultados no han decepcionado.

La mayoría, si no todos, los fondos de capital privado están estructurados como sociedades de llamados de capital. Este tipo de estructuras requieren compromisos a muy largo plazo, su vida típica es de 10 a 15 años y sólo están abiertos a compradores calificados (individuos con más de 5 millones de dólares en activos invertibles). Además, normalmente no ofrecen cláusulas de reembolso o liquidez, mientras que las sanciones por retirarse de la sociedad (si es que se contemplan) pueden ser severas.

Para los nuevos inversores de PE, aumentar y alcanzar objetivos de asignación (allocation) con este tipo de vehículos también es complicado y lleva mucho tiempo, ya que un fondo de PE típico llama en promedio alrededor del 20% de los compromisos de capital anualmente. Además de la liquidez, el otro gran riesgo que plantean estos vehículos es el bajo rendimiento y/o la mala gestión, lo cual es un factor particularmente preocupante dado los plazos y la iliquidez.

Sin embargo, las sociedades con llamados de capital son el vehículo preferido para los fondos de PE y hay razones claras que lo explican. Principalmente, a estos fondos les lleva mucho tiempo y recursos encontrar las compañías adecuadas para comprar y meses para negociar y cerrar la adquisición de éstas. Por lo tanto, es mejor para los inversores mantener el efectivo en sus propias cuentas -y potencialmente invertido en otros activos- mientras los gestores encuentran las oportunidades correctas para invertir.

Sin embargo, la industria de capital privado ha crecido y evolucionado desde sus inicios hace unos 50 años. Todavía es una industria joven que actualmente juega un papel muy importante en la economía estadounidense y toca a empresas con flujo de caja positivo de todo género y tamaño, desde una que instala techos en el sur de Florida hasta aquellas con una presencia global valoradas en miles de millones de dólares.

Hoy en día, aunque los fondos de PE emplean universalmente la estructura de llamados de capital, dos subproductos de la industria primaria de PE han crecido hasta convertirse en sus propios ecosistemas: las coinversiones y el mercado secundario. Las coinversiones proporcionan capital pasivo para completar el dinero necesario para cerrar la adquisición de una empresa. Estas oportunidades existen debido a los límites estrictos en los tamaños de los fondos privados y sus reglas de diversificación. El mercado secundario, por otro lado, proporciona liquidez a los inversionistas o socios limitados (LP’s) de fondos privados. Por ejemplo, un inversionista con una cartera de fondos privados ilíquidos podría intentar vender sus participaciones a través de un corredor secundario especializado, generalmente a un descuento en su valor.

La evolución del fondo abierto

Algunos de los primeros fondos abiertos de capital privado experimentaron una fórmula en la que comprometían a sociedades de llamados de capital, manteniendo el efectivo invertido en instrumentos a la vista o certificados de depósito mientras los subyacentes llamaban el capital. Sin embargo, el peso del efectivo sobre estos instrumentos fue significativo, diluyendo los rendimientos que dichas inversiones hubiesen logrado por sí solas.

La evolución y el crecimiento en el volumen del mercado secundario y las oportunidades de coinversión ha permitido a inversionistas institucionales de capital privado tener acceso a un flujo continuo de activos operados por la industria de PE, haciéndolos adecuados para gestionar fondos abiertos que continuamente están recaudando capital y buscan invertirlo lo más rápido posible para no dejarlo en efectivo. Sólo para que los lectores tengan una idea de los tamaños, según Evercore, la industria secundaria ha pasado de comercializar 26 mil millones de dólares al año hace 10 años a una cifra proyectada de 140 mil millones de dólares en 2024.

La creación de fondos abiertos requiere que dichos colocadores institucionales tengan relaciones con docenas, si no cientos, de fondos de PE que puedan ofrecer oportunidades de coinversión y una red sólida de corredores secundarios para encontrar oportunidades a los mejores descuentos posibles. Sólo un número limitado de estos colocadores ha creado la red de proveedores necesaria para acceder a un flujo continuo y estable de activos de alta calidad sin correr el riesgo de tener que mantener el capital en efectivo por mucho tiempo o verse obligados a optar por activos de menor calidad debido a la falta de variedad.

La fórmula también la están empleando algunos de los mayores fondos primarios de capital privado en el mundo. Hoy en día, estas empresas han desarrollado múltiples estrategias que cubren diferentes regiones (América del Norte, Asia, Europa, Crecimiento, etc.) y sectores (Salud, SAAS, etc.) permitiéndoles cerrar múltiples transacciones al año en las que sus propios fondos perpetuos pueden participar de manera eficiente. Estas iniciativas aún se encuentran en sus etapa inicial pero hasta ahora han tenido éxito en recaudar grandes cantidades de capital, particularmente del canal de RIAs estadounidenses.

¿El canal retail significa menor rendimiento o calidad?

La industria del Private Equity y los inversionistas institucionales que están creando dichos fondos perpetuos parecen haber finalmente dado con la fórmula adecuada. Esto se debe gracias a la evolución del mercado secundario, el mayor flujo de coinversiones y la diversificación de estrategias dentro de las empresas de PE más grandes. La tecnología llegó para quedarse y veremos una implementación más amplia.

Los inversores sin exposición a PE ahora pueden acceder, a través de un solo fondo, a portafolios muy diversificados compuestos por activos de alta calidad, mientras que, en el pasado, los inversores habrían tenido que comprometerse a utilizar vehículos cerrados con llamados de capital, corriendo el riesgo de haber seleccionado un fondo con mal desempeño y sin vías de rescate. Además, los inversores en fondos abiertos ven su capital invertido de manera inmediata y se benefician desde el primer día del desempeño de sus activos subyacentes.

Esto no quiere decir que los inversores grandes y sofisticados deban evitar por completo las sociedades con llamados de capital, especialmente si se les da la oportunidad de invertir en un gran gestor con un historial que demuestra resultados superiores. El Venture Capital (VC) que también está explorando cómo acceder a la industria de gestión patrimonial, está muy por detrás del conglomerado de PE en la creación de fondos abiertos.

Los inversores que deseen iniciar una asignación a VC se limitarían en su mayoría a acceder a vehículos con llamados de capital. Dicho esto, combinar los dos tipos de fondos puede ser una buena opción para inversores calificados y una excelente manera de lograr asignaciones de activos privados que potencialmente generen rendimientos desde el primer día.

La semana pasada (10 al 14 de febrero de 2025), los fondos cotizados en bolsa (ETF) respaldados por Bitcoin y Ethereum reportaron significativas salidas de capital, según reportes de plataformas globales de negociación como Investing y TradeView, retomadas por analistas alrededor del mundo.

De acuerdo con las cifras, los ETF de Bitcoin registraron salidas netas de 651 millones de dólares, de los cuales 251 millones se registraron solo en el día, el pasado 12 de febrero.

Los ETF de bitcoin tuvieron salida de recursos prácticamente diario; los reportes de las plataformas señalan que el lunes se retiraron de estos instrumentos 0186 millones de dólares, el martes 56 millones, el miércoles 251 millones y el jueves 156 millones.

Por su parte, los ETF de Ethereum reportaron salidas de 63 millones de dólares durante toda la semana, menores a las del Bitcoin pero la cifra es considerable para el fondo respaldado por esta criptomoneda. El monto total de las salidas para estos dos tipos de ETF alcanzaron los 713 millones de dólares.

¿Qué sucedió?

Los analistas del mercado consideran que existieron varios factores que contribuyeron la semana pasada al violento movimiento de capitales en Bitcoin y Ethereum.

Las crecientes tensiones geopolíticas, especialmente las relacionadas con los conflictos comerciales entre China y Estados Unidos, generan incertidumbre en los mercados financieros y obligan a los inversores a reducir su exposición a las criptomonedas.

También se considera que la realización de ganancias después de un período de aumento de precios de Bitcoin y Ethereum, pudieron contribuir para que los inversores retiren sus fondos.

Tampoco se puede olvidar la incertidumbres generada por la Fed sobre la dirección de su política monetaria después de que ha confirmado su pausa por algún tiempo, lo que llevó a un enfrentamiento directo con el presidente de Estados Unidos, Donald Trump, quien exige que la Fed recorte tasas.

Este ambiente enrarecido pudo llevar a los inversionistas a retirar sus posiciones en ETF de Bitcoin y Ethereum como medida de precaución en ambas criptomonedas.

Los movimientos sugieren una creciente presión vendedora y reflejan una disminución de la demanda de inversionistas institucionales y minoristas.

Oportunidades

Aunque, nada en los mercados es absoluto; los analistas consideran que las correcciones observadas la semana pasada en los precios de las criptomonedas, derivado de la salida de inversionistas, ofrecen oportunidades para los inversores a largo plazo.

A pesar de la presión bajista generada por los fondos cotizados, el precio de bitcoin en realidad se ha mantenido en la zona lateral que lleva desde la semana previa (entre 98.000 y 97.000 dólares).

Los analistas consideran que esto demuestra que la fuerza de compra está contrarrestando las ventas de los ETF, lo que hace que siga en el rango de consolidación que sostiene desde hace más de dos meses.

CC-BY-SA-2.0, FlickrFoto: BTG Pactual. Juan Andrés Camus y Jorge Errázuriz dejan atrás su etapa en BTG Pactual Chile

Después de un año trabajando en la oficina luxemburguesa de BTG Pactual, Carlos Warman está dando un nuevo paso en su carrera dentro del banco de inversiones brasileño. Esta semana, el ejecutivo anunció su nombramiento como Chief Operating Officer de BTG Pactual Europe.

Warman informó del cambio a través de su red profesional de LinkedIn, luego de haber ocupado el cargo de Business Manager desde octubre de 2023.

El profesional se describe a sí mismo, según consigna su perfil, como un especialista en controles internos, con experiencia en compliance, gestión de riesgo, nuevas iniciativas de negocios, políticas y procedimientos y gestión e implementación de proyectos.

Warman cuenta con más de 20 años de experiencia profesional. Anteriormente ya había pasado un período en BTG Pactual, donde alcanzó el cargo de Chief Compliance Officer y se trasladó de Rio de Janeiro a Luxemburgo.

Su trayectoria profesional también incluyó pasos por J.P. Morgan Chase, donde trabajó como Regulatory Compliance Manager; EFG Bank, donde se desempeñó como Head of Regulatory Compliance; Credit Suisse, con el cargo de VP asistente de Project Support; y PwC, donde fue asociado senior.

BTG Pactual Europe SA es una filial del gigante financiero brasileño y ofrece servicios de gestión patrimonial, asset management y banca de inversiones. Además de Luxemburgo, el grupo cuenta con oficinas en Brasil, Estados Unidos, Reino Unido, Portugal, España, México, Colombia, Chile, Perú y Argentina.

Si generar retornos atractivos ajustados al riesgo con un impacto social y ambiental significativamente positivo es algo que está dentro de lo posible, ¿por qué se lleva a los inversores –y a los votantes– a creer que se debe sacrificar el crecimiento a cambio del impacto? La evidencia empírica indica claramente lo contrario. Hoy en día, se dispone de un amplio conjunto de experiencias prácticas que demuestran que un instrumento financiero diseñado con habilidad puede generar un impacto de alto rendimiento y con un riesgo significativamente menor en sectores y regiones donde el capital no fluye de manera orgánica.

Incluso si solo una proporción modesta de los cien billones de dólares del mercado de deuda en circulación estuviera compuesta por esos instrumentos, esto aún constituiría un universo suficientemente grande y altamente invertible que ofrece un potencial atractivo para la diversificación de riesgos. Incluso si solo una modesta porción de una cartera de inversión institucional tradicionalmente diversificada se asignara a los llamados activos de “triple fondo”, ya sean bonos de impacto o deuda etiquetados con criterios ESG integrados, esto seguiría representando una demanda significativa por el billón de dólares que poseen los propietarios de activos.

A fines de 2023, los 100 mayores propietarios de activos del mundo poseían 26 billones de dólares en activos y los fondos soberanos de riqueza, a junio de 2024, poseían 12 billones de dólares en activos en todo el mundo. Sin embargo, estamos viendo solo un poco más de 5,7 billones de dólares acumulados en emisiones de bonos verdes, sociales, sostenibles y vinculados a la sostenibilidad desde que se emitió el primer bono verde en 2007, lo que no es una gran cifra según ningún estándar, especialmente en el gran esquema de lo que se requiere para mitigar, adaptar y construir resiliencia climática.

Estancamiento y retroceso para la inversión responsable

El informe de la Convención Marco de las Naciones Unidas sobre el Cambio Climático de noviembre de 2024 estima que las necesidades de inversión global proyectadas para la acción climática rondan los 6,5 billones de dólares por año para 2030, de los cuales 2,7 billones de dólares corresponden a las economías avanzadas, 1,4 billones a China y 2,4 billones a los países de mercados emergentes y en desarrollo distintos de China.

El estancamiento y, más recientemente, el importante retroceso en los compromisos ante el inminente colapso económico y social catastrófico, que solo se verá exacerbado por la mayor frecuencia e intensidad de los desastres ambientales, está dejando a todos los rincones de la industria de las finanzas sostenibles y la inversión de impacto en estado de shock e incredulidad. La redoblación de esfuerzos ha sido, en su mayor parte, la respuesta de una creciente comunidad de profesionales que han elegido este camino con una intencionalidad sin precedentes.

Para crear un mercado basado en principios se necesita una visión y un propósito claros que eleven e inspiren a las personas a promover el interés colectivo; una visión de cómo afecta a las personas, en términos prácticos, o un propósito lo suficientemente significativo para los grupos que están animados y motivados por el deseo de un mundo mejor. Se necesita esfuerzo, un grado de autoconciencia y ética para impulsar empresas e iniciativas cuyos indiscutibles beneficios ambientales, sociales y económicos a largo plazo pesan en el lado del pasivo a corto plazo del balance.

El déficit de financiación de 1,7 billones de dólares para cumplir con los 17 ODS de las Naciones Unidas requiere que conectemos el mundo de las finanzas tradicionales con lo que históricamente ha sido el territorio de la sociedad civil: ONG, organizaciones benéficas y filántropos orientados exclusivamente a generar impacto. Requiere que construyamos un conducto directo entre ambos con un enfoque disciplinado y transparente. La disciplina, la transparencia y el debido proceso son características distintivas del entorno que genera confianza y del nuevo contrato social que necesitamos desesperadamente.

En primer lugar, la inversión responsable exige que identifiquemos los valores y principios fundamentales que realmente deseamos fomentar mediante el despliegue de capital, lo que se traduce en inversiones que coincidan con la expresión de estos valores en el mundo. En segundo lugar, exige que identifiquemos las regiones y los sectores que más requieren atención. Se sabe que los mercados emergentes y fronterizos se ven afectados de manera desproporcionada por las consecuencias del calentamiento global y una perspectiva del sur global puede mejorar nuestra capacidad para ofrecer soluciones más impactantes. Por último, exige que seleccionemos los activos, proyectos y actividades más críticos, urgentes y beneficiosos para el colectivo para desplegar este capital, lo que da como resultado un conjunto de soluciones altamente interseccionales y adaptativas.

Es complejo fomentar un nuevo mercado en cualquier clase de activo porque hay circularidades involucradas. Con esto queremos decir que deben implementarse muchas cosas simultáneamente: buen gobierno corporativo; divulgación de información; transparencia en cómo se recibe, deposita y utiliza el dinero; certificación del uso de los fondos; transparencia en cómo se contabilizan y redistribuyen los fondos; verificación del impacto durante la vida y el vencimiento del bono.

Alta finanza y cooperación internacional para estructurar los mercados éticos

Promover mercados éticos y una nueva clase de activos desde cero no es una tarea trivial. En el mejor de los casos, la liquidez suficiente eventualmente le dará aliento y escala al mercado; Es en este momento cuando resulta crucial diversificar las fuentes de fondos para ampliar la dotación de fondos disponible para los originadores y los agentes colocadores.

En última instancia, el objetivo es que el perfil de riesgo-rendimiento y liquidez del mercado se vuelva comercialmente atractivo para la comunidad de inversores institucionales y, luego, para los inversores del sector privado. Por eso se recluta todo el espectro de financiación: subvenciones, financiación concesional, capital, paquetes inteligentes de capital privado y público combinados, estructuras de capital igualmente inteligentes que puedan atraer a una amplia variedad de tipos de inversores.

Los proyectos recientes de resiliencia climática presentan una variedad de temáticas: un segmento para pérdidas y daños, uno para adaptación, uno para mitigación; un tramo filantrópico que puede atraer a un tramo concesional, que a su vez atraerá a un tramo comercial, todo ello con el espíritu de escalar la inversión a su tamaño.

Suponiendo que se acepte ampliamente que los mercados emergentes y fronterizos son prioridades regionales en el Proyecto de Sostenibilidad (espero que no sea un salto demasiado grande), la emisión de un bono en una moneda extranjera disponible internacionalmente puede ayudar a desarrollar la capacidad operativa de los responsables de las políticas y los operadores nacionales y proporcionar un terreno de práctica para los bonos soberanos y otros tipos de instrumentos de deuda en el futuro, para acceder a más opciones y, eventualmente, aprovechar los mercados financieros internacionales. Esto resulta increíblemente atractivo con el uso de los fondos y los bonos de impacto es su capacidad para convertir las finanzas tradicionales en un vector que apoye temáticas alineadas con valores y para ampliar lo que de otro modo seguiría siendo una financiación quirúrgicamente dirigida con un impacto poderoso pero limitado. Saber intencionalmente qué impacto deseamos lograr y ampliarlo a través de un vehículo de propósito especial o SPV que distribuya préstamos de microfinanzas a prestatarios seleccionados, ya sea directamente a las PYME o a través de prestamistas locales de manera deliberada, puede ser increíblemente poderoso.

Finalmente, crear un nuevo mercado basado en el valor también requiere trascender fronteras para alcanzar los Objetivos de Desarrollo Sostenible Globales. El papel de la cooperación internacional, la necesidad de romper silos y trabajar entre biorregiones exige colaboración en todo el eje Norte-Sur global.

Columna de Constance de Wavrin, fundadora de In|Flow, una firma especializada en desbloquear y acelerar el flujo de capital de deuda hacia inversiones, proyectos y actividades sostenibles, regenerativas y de impacto en todo el mundo.

Con experiencia en todas las vías de inversión válidas para devolver el calentamiento global a los niveles preindustriales de 1,5 °C, incluida la integración de factores de riesgo ESG y deuda etiquetada como uso de los ingresos, In|Flow trabaja en la creación de alianzas estratégicas y la recaudación de capital público/privado para generar un impacto social y sostenible: microfinanzas, pymes, infraestructura, agricultura. La misión de In|Flow es inspirar a los directores ejecutivos, las OSC y los profesionales de desarrollo empresarial del lado comprador a encontrar claridad, fluidez y congruencia en la articulación de sus valores y principios fundamentales de sostenibilidad, filosofía y procesos de inversión, hasta la evaluación del mercado objetivo y la entrega de productos, para optimizar la resonancia con su base de inversores existentes y potenciales.

Inversores y expertos de la industria que se unirán en Miami a la Cumbre PRIORITY 2025 de FII para explorar soluciones a través de sus pilares fundamentales: Inteligencia Artificial y Robótica, Educación, Sanidad y Sostenibilidad. La misma tendrá lugar del 19 al 21 de febrero en el Faena Hotel & Forum de Miami Beach. Será la tercera edición del evento.

El Instituto de la Iniciativa de Inversión Futura (FII, por sus siglas en inglés) es una fundación mundial sin ánimo de lucro con un brazo inversor y un único programa: Impacto en la Humanidad. Esta tercera edición de la Cumbre FII PRIORITY Miami, bajo el lema «Invertir con propósito», servirá de plataforma para la aplicación de estrategias prácticas que fomenten la resiliencia a largo plazo y el crecimiento inclusivo, según un comunicado de FII.