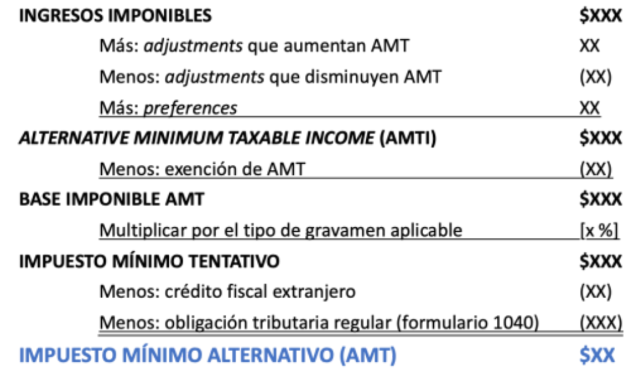

Existe un término en la fiscalidad estadounidense que suena mejor de lo que realmente es: el impuesto mínimo alternativo (Alternative Minimum Tax o AMT). AMT fue promulgado en los EE.UU. en 1986 para frenar los abusos de los contribuyentes de altos ingresos que intentaban minimizar su obligación tributaria en cuanto al impuesto sobre la renta. Es un impuesto que se suma al impuesto sobre la renta regular para ciertas personas. AMT se calcula tomando el ingreso ordinario y agregando elementos y créditos no permitidos; como, por ejemplo, deducciones de impuestos locales, intereses sobre ciertos bonos emitidos por municipios y deducciones de intereses de hipotecas para la vivienda. Esto amplía la base de hechos imponibles.

Los contribuyentes suelen ser de la opinión de que, por lo general, es preferible pagar menos impuestos ahora y aplazar la obligación tributaria en el futuro. Las haciendas, generalmente, son de la opinión contraria: la recaudación de más dinero hoy da a los gobiernos más recursos y reduce la necesidad de endeudarse. Por esta razón, algunos ajustes del AMT podrían tener el efecto de diferir determinadas deducciones o reconocer ingresos antes.

El AMT se aplica a todos, pero sin embargo no crea impuestos adicionales para todos. Conceptualmente, se impone en lugar del impuesto estándar, y no además del mismo. No aumenta la obligación tributaria de un contribuyente no afectado. Se impone AMT si el impuesto mínimo tentativo excede el impuesto estándar.

AMT es un término exagerado porque no es ninguna «alternativa» y debe usarse para calcular la obligación tributaria. Paralelamente, tampoco es un «mínimo», puesto que la imposición de Alternative Minimum Tax significa que el contribuyente tendrá que pagar más impuestos que los calculados a través del sistema de impuesto estándar.

Cuando un contribuyente prepara su declaración de impuestos sobre la renta en los EE.UU., debe completar dos cálculos de impuestos: el impuesto regular y el AMT. El tributario es responsable de pagar el mayor de los dos cálculos.

El contribuyente comienza con su renta imponible del formulario estándar y le realiza cambios, tal y como se observa en el gráfico siguiente:

Tribuna escrita por Peter Dougherty, Financial Planner de BISSAN WEALTH MANAGEMENT.

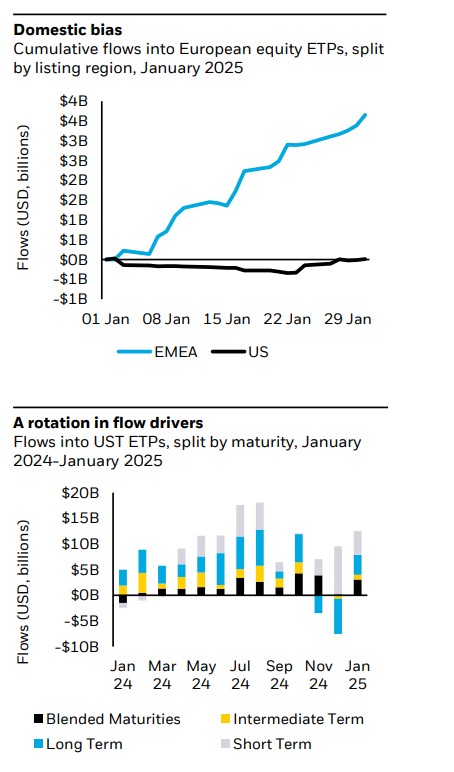

Tras la fuerza demostrada el año pasado por los ETPs de renta variable, 2025 ha comenzado marcado por la moderación. Según los datos publicados por BlackRock y correspondientes a enero, se añadieron 146.500 millones de dólares a los ETP globales, cayendo desde los 205.900 millones de dólares de diciembre, debido a que las compras de renta variable cayeron desde los 173.100 millones de dólares en diciembre hasta 88.700 millones de dólares en enero.

Según explica la gestora en su último informe, los flujos parecen estar normalizándose. “Si bien el foco principal en renta variable fue la caída en las compras de exposiciones a EE.UU. (59.300 millones de dólares), esto debe analizarse en contexto. Noviembre (151.600 millones de dólares) y diciembre (138.400 millones de dólares) fueron los dos meses con mayores entradas de la historia en ETPs de renta variable estadounidense, y enero aún se ubica como el 15.º mes con mayor nivel de flujos”, señala el informe.

Más allá de EE.UU., los flujos hacia la renta variable europea volvieron a ser positivos en enero, con 3.700 millones de dólares en entradas, el nivel más alto desde febrero de 2023. “Todas las entradas de enero se dirigieron a ETPs cotizados en la región EMEA, a diferencia de febrero de 2023, cuando las compras se dividieron equitativamente entre los mercados de EE.UU. y EMEA. Los ETPs de renta variable europea listados en EE.UU. cerraron el mes sin cambios, rompiendo una tendencia de seis meses de salidas. De hecho, hasta el 23 de enero, la exposición había registrado una salida de 300 millones de dólares, lo que indica que la recuperación se produjo a finales de mes”, indica el documento.

“En enero, se produjo una ampliación de los flujos de ETPs de renta variable al entrar las bolsas europeas en terreno positivo, registrándose 3.700 millones de dólares de entradas. Esta tendencia se vio favorecida principalmente por la renta variable europea doméstica, y respaldada por los descuentos en las valoraciones. La renta variable estadounidense recibió con todo 59.300 millones de dólares, produciéndose un cambio hacia asignaciones precisas y con un notable interés por las exposiciones equal weight del S&P. Los ETPs de tecnología atrajeron un interés significativo, ya que los inversores aprovecharon las caídas para comprar después de la volatilidad vinculada a las noticias sobre IA en la última semana de enero”, comenta Karim Chedid, responsable de estrategia de inversión de iShares EMEA en BlackRock.

La gestora también destaca que la renta variable japonesa (900 millones de dólares) también rompió una tendencia de dos meses de salidas, mientras que la renta variable de mercados emergentes (EM) mantuvo su popularidad con 6.000 millones de dólares en entradas. Sin embargo, los ETPs de renta variable india registraron su segundo mayor mes de salidas de la historia, con 1.000 millones de dólares en reembolsos, marcando el tercer mes consecutivo de ventas.

El regreso de la renta fija

La segunda gran tendencia que identifica la gestora en este primer mes del año tiene que ver con la renta fija. Según el informe de BlackRock, los flujos hacia la renta fija aumentaron hasta 48.300 millones de dólares, mientras que los flujos hacia materias primas volvieron a ser positivos por primera vez en tres meses, con una entrada de 1.600 millones de dólares. “Los bonos soberanos (16.100 millones de dólares) volvieron a ser la exposición de renta fija más popular en enero, por primera vez desde agosto de 2024. Los flujos hacia crédito con grado de inversión también aumentaron significativamente, con 8.500 millones de dólares en entradas, casi el doble de los 4.600 millones de dólares registrados en diciembre. Por su parte, los flujos hacia bonos de alto rendimiento volvieron a ser positivos con 1.200 millones de dólares, mientras que la deuda de mercados emergentes registró 1.000 millones de dólares en entradas, logrando su segundo mes consecutivo de compras por primera vez desde junio-julio de 2024”, indica el informe.

Según explican, en contraste con los escasos flujos hacia Bonos del Tesoro de EE.UU. (UST) en diciembre (700 millones de dólares), en enero se registraron 13.300 millones de dólares en entradas, lo que representó el 83% de las compras de renta fija. Mientras que los bonos de la zona euro (1.600 millones de dólares) también mostraron un repunte. Sin embargo, advierten de que las compras de gilts británicos se redujeron a 200 millones de dólares, el nivel más bajo desde agosto de 2024.

“Hubo un cambio en los impulsores de los flujos hacia los Bonos del Tesoro de EE.UU. (UST) entre diciembre y enero. En diciembre, los UST de corto plazo registraron 9.300 millones de dólares en entradas, compensados por 7.000 millones de dólares en salidas de los bonos de largo plazo. Aunque los flujos hacia bonos de corto plazo siguieron siendo positivos en enero (4.600 millones de dólares), la demanda se amplió a todas las duraciones, incluyendo el primer mes de entradas en tres meses para los ETPs de largo plazo, con 3.900 millones de dólares”, concluye el informe.

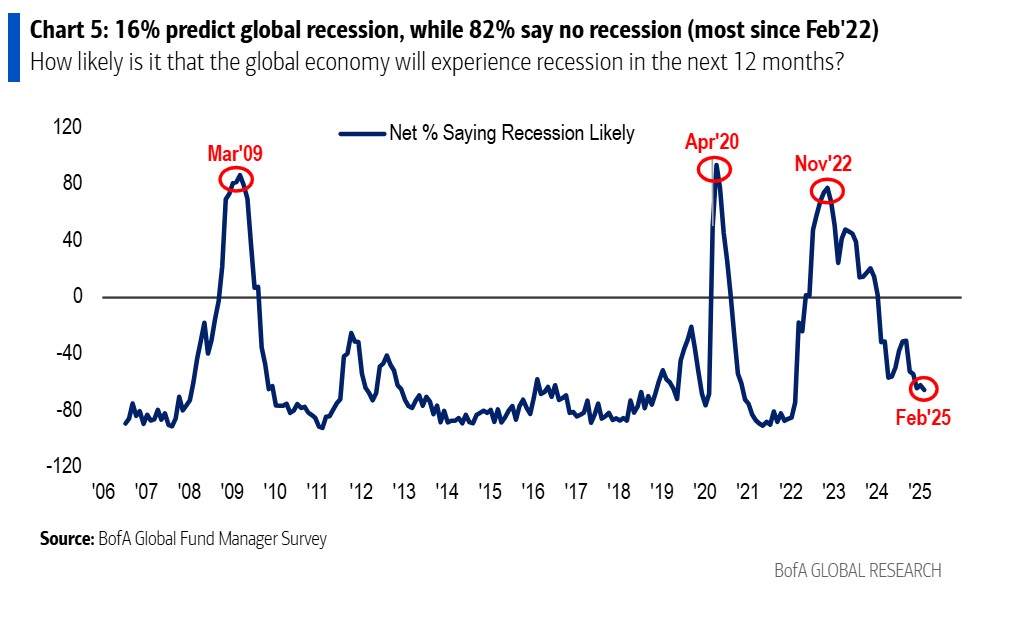

La última encuesta global de BofA a gestores muestra que el optimismo sobre los mercados se ha vuelto viral. En consecuencia, las carteras han reducido los niveles de efectivo a mínimos de 15 años, mientras los inversores se ponen largos en renta variable. El informe también constata la percepción generalizada de que la bolsa americana quizá haya ido ya demasiado lejos.

Los inversores se muestran alcistas, lo cual coincide con su visión macro. Según señalan desde la entidad, la probabilidad que asignan los inversores a un «aterrizaje suave» ha aumentado por primera vez en cinco meses (del 50% al 52%). Mientras que las expectativas de un «no aterrizaje» han disminuido ligeramente desde su máximo en 21 meses (del 38% al 36%) y las de un «aterrizaje forzoso» siguen siendo bajas (6%).

“Cabe destacar que han pasado tres años para que las expectativas de recesión global regresen a los niveles previos a la guerra entre Ucrania, la OTAN y Rusia (febrero de 2022). Las expectativas de recesión global han caído a su nivel más bajo en tres años: el 16% considera probable que la economía global entre en recesión en los próximos 12 meses, mientras que el 82% cree que es poco probable”, añaden.

Además, el 77% de los gestores encuestados espera que la Reserva Federal de Estados Unidos (Fed) recorte las tasas de interés en 2025, un 46% prevé dos recortes, un 27% anticipa un recorte y el 4% estima tres recortes. Según destaca BofA, solo 1% cree que la Fed subirá las tasas en 2025.

Esto demuestra que entre las grandes convicciones que tienen los gestores y los inversores están que la Fed recortará tipos, que no habrá recesión global y que la guerra comercial no será más que un «riesgo de cola». Preguntados sobre qué desarrollo sería visto como el más alcista para los activos de riesgo en 2025, los encuestados señalan como la opción principal la aceleración del crecimiento en China (35%, frente al 38% en enero de 2025), seguida de las ganancias de productividad impulsadas por la IA (19%, frente al 16%) y, en tercer lugar, los recortes de tasas de la Reserva Federal (14%, frente al 17%).

En cambio, si se les pregunta qué sería bajista para los activos de riesgo, los gestores apuntan, en primer lugar, una guerra comercial global (42%, frente al 30% en enero de 2025), seguida de un aumento desordenado en los rendimientos de los bonos (32%, frente al 36%) y, en tercer lugar, subidas de tasas de la Reserva Federal (22%, frente al 31%).

Implicaciones para la inversión

Una de las principales conclusiones que permite extraer la encuesta es que, en febrero, se ha producido una rotación de la renta variable a Europa y a los sensibles a los bonos. “Los inversores son alcistas, las acciones se ponen largos, se ponen en corto en todo lo demás; los niveles de efectivo (3,5%) caen a su nivel más bajo desde 2010 y los inversores en renta variable rotan hacia los sensibles a los bonos y Europa, ya que el 82% dice que no habrá recesión, el 77% espera recortes de la Reserva Federal, el excepcionalismo de EE.UU. alcanza su punto máximo, con un 89% dice que las acciones de EE.UU. están sobrevaloradas, y la guerra comercial no se ve más que como el principal riesgo de cola”, afirman desde BofA.

A la hora de hablar de asignación de activos, se observa una sobreponderación hacia las acciones, mientras que las carteras están infraponderadas en bonos y efectivos.

“Los inversores aumentaron su asignación a la Eurozona, bonos y sectores defensivos (sanidad y productos básicos de consumo), y redujeron su asignación a tecnología, renta variable y bancos. En febrero, los inversores están más sobreponderados en acciones, bancos, sanidad y EE.UU., mientras que están más infraponderados en el Reino Unido, recursos (materiales y energía) y bonos”, apunta la entidad en su informe mensual a la hora de valorar qué cambios han hecho los inversores.

Por último, destaca que ponerse largo en las “7 Magníficas” sigue siendo la operación más concurrida. Sin embargo, explican que “el buen rendimiento de las acciones globales (34%), el oro (22%), las acciones de EE.UU. (18%) y los índices de renta variable muestran un pico en la convicción de los inversores sobre el excepcionalismo de EE.UU.”.

CC-BY-SA-2.0, FlickrFoto: dflorian1980. Caídas en la bolsa: ¿Qué podemos esperar a partir de ahora?

Vanguard se convirtió en el fondo cotizado (ETF) más grande del mundo al inicio de la presente semana. Esto representa un hito en una industria valorada en 11 billones de dólares, según enfatizó la firma en un comunicado.

De acuerdo con cifras de la gestora, de agencias financieras y del mercado, el ETF del S&P 500 de Vanguard (NASDAQ:VOO) ya gestiona cerca de 632.000 millones de dólares en activos, luego de que durante el presente año registra flujos por aproximadamente 23.000 millones de dólares.

El incremento de flujos impulsó a VOO por encima del SPDR S&P 500 ETF Trust –comúnmente conocido en el mercado como SPY–, que abandonó el título del mayor ETF del mundo al gestionar alrededor de 630.000 millones de dólares en activos.

De todos modos, la competencia entre ambos fondos se mantiene muy cerrada. Si bien el SPY ya no es el ETF más grande del mercado en términos de activos, se mantiene como una herramienta muy apreciada por los profesionales de la gestión de activos por su facilidad de negociación y sus bajos costos, características que le permiten a los gestores de fondos entrar y salir del mercado con rapidez.

SPY fue lanzado en 1993 por la Bolsa de Valores de Estados Unidos y State Street Global Advisors, lo que lo convierte en uno de los ETF más longevos que siguen operativos en la actualidad. Este fondo ha disfrutado durante años de una importante ventaja como pionero en términos de tamaño y volumen de negociación. Ahora, Vanguard, con su crecimiento acelerado, logró superar al SPY, marcando un nuevo capítulo en la industria global de los ETF.

La magnitud de la operación en ambos fondos es gigantesca, aunque SPY sigue marcando la pauta en este segmento. De acuerdo con cifras de Bloomberg, durante los últimos doce meses SPY operó un promedio diario de 29.000 millones de dólares, la cifra más alta para cualquier ETF. En contraste, el VOO de Vanguard promedió una operación de 2.800 millones de dólares diarios.

Fue en 2010 cuando surgió la alternativa de Vanguard y de inmediato registró un rápido crecimiento, por el conocimiento y prestigio de la firma que ha generado seguidores leales para sus inversiones. Esto incluye a los asesores financieros que buscan impulsar sus comisiones. En los últimos doce meses el VOO recibió más de 116.000 millones de dólares marcando un récord de entradas anuales.

El atractivo del vehículo indexado resalta el perfil de los clientes principales de Vanguard, como son los asesores financieros y minoristas conscientes de los costos, con un enfoque en inversiones a largo plazo.

La estrategias de «comprar y mantener» ha sido una diferenciación importante entre los dos gigantes de los ETF. Mientras que los inversores de VOO privilegian dicha estrategia, el SPY es valorado por los operadores profesionales debido a su alta liquidez y spreads muy estrechos, aunque su mayor volumen de operaciones suele generar un flujo significativo en ambas direcciones (entradas y salidas).

Los analistas destacan un hecho relevante: VOO nunca ha sufrido una salida neta anual desde su lanzamiento en 2010, mientras que SPY ha registrado retiros netos en cinco años durante ese mismo período analizado.

Texas sigue siendo uno de los estados con crecimiento mas rápido en los EE. UU., impulsado por la migración, el crecimiento económico y un mercado inmobiliario dinámico. El nuevo informe de Realtor.com muestra por qué personas y empresas se están mudando allí.

Más de 1 de cada 4 compradores de viviendas en Texas provienen de fuera del estado, siendo los grupos más grandes los que llegan desde California y fuentes internacionales. La expansión económica del estado, especialmente en tecnología, manufactura y construcción, ha creado un fuerte mercado laboral que atrae a los recién llegados en busca de empleo y costos de vida más bajos.

“En los años posteriores a la pandemia de COVID-19, la economía de Texas ha prosperado, especialmente en industrias de alta demanda como tecnología, educación, manufactura y construcción”, dijo Danielle Hale, economista jefe de Realtor.com.

El estado también se ha convertido en un líder en la construcción de nuevas viviendas, representando el 15% de los permisos de construcción de viviendas en 2024. A su vez, las construcciones son de viviendas más pequeñas y asequibles, lo que ha ayudado a aliviar la escasez de hogares. Si bien las viviendas nuevas en Texas son ligeramente más pequeñas que hace unos años, la proporción de viviendas con precios inferiores a 350.000 dólares ha aumentado, lo que facilita el acceso a la propiedad, reveló la firma.

A pesar de los precios en aumento, Texas sigue siendo más asequible que el promedio nacional. A partir de diciembre de 2024, el precio de listado medio en Texas era de 360.000 dólares, aproximadamente 40.000 dólares menor que el precio medio nacional. Casi la mitad de las viviendas en venta en el estado sureño estaban por debajo de los 350.000 dólares, en comparación con el 40,1% a nivel nacional. Sin embargo, aún existe una brecha en la asequibilidad para los hogares de ingresos más bajos, con solo el 17% de las viviendas accesibles para aquellos que ganan menos de 75.000 dólares anuales.

Texas también se destaca por su mercado de alquiler. En 2024, Austin y San Antonio se ubicaron entre los 10 principales mercados de alquiler, y la primera se ha convertido en una ciudad de gran demanda para los universitarios recién graduados, gracias a su combinación de alquileres asequibles y oportunidades laborales.

“Al mostrar soluciones de estados como Texas y llamar la atención sobre aquellos que están quedando atrás, podemos impulsar una conversación nacional que conduzca a un cambio real y significativo”, señaló Damian Eales, CEO de Realtor.com.

Aunque San Antonio tiene la mayor proporción de viviendas con precios inferiores a 350.000 dólares, Austin sigue siendo la ciudad principal menos asequible. A pesar de los desafíos, Texas ofrece un mercado inmobiliario más alcanzable que muchas otras regiones, agregaron.

El informe resalta el crecimiento continuo de la zona y sus desafíos para equilibrar la demanda con la factibilidad. A medida que la migración al estado continúa, es probable que el mercado de la vivienda evolucione en respuesta a estas dinámicas.

Foto cedidaClaudio Aguirre, presidente, y Jose Luis Molina, CEO global de AltamarCAM Partners.

AltamarCAM Partners, firma global de inversión especializada en mercados privados con más de 20.000 millones de euros en activos bajo gestión, ha anunciado el cierre definitivo de su quinto fondo secundarios, ACP Secondaries 5, programa de secundarios de referencia de la firma,tras alcanzar 1.600 millones de euros, superando así su objetivo inicial. Este éxito en la captación de fondos subraya la sólida confianza de los inversores en la experiencia de AltamarCAM y su trayectoria consolidada en el mercado secundario.

ACP Secondaries 5 ha conseguido el compromiso de inversores institucionales (incluidos fondos de pensiones, compañías de seguros y fundaciones), así como family offices y particulares de alto patrimonio procedentes de 16 países de Europa, Norteamérica y Latinoamérica.Más del 40% de los inversores del fondo son nuevos inversores de AltamarCAM Partners.

Hasta la fecha, el fondo ha invertido cerca de 1.000 millones de euros(aproximadamente el 60%) en 33 transacciones secundarias. Su objetivo es garantizar una diversificación equilibrada entre tipos de transacciones, periodos, geografías, sectores y cartera.

La fuerte demanda que ha generado el fondo refleja el creciente reconocimiento de los fondos secundarios como una oportunidad de inversión estratégica y resistente en el cambiante entorno de mercado actual.

José Luis Molina, CEO Global de AltamarCAMPartners, ha comentado: “Agradecemos el continuo respaldo de nuestra base de inversores a largo plazo, así como la confianza depositada por los nuevos inversores. El exitoso cierre final de ACP Secondaries 5 refleja la solidez de nuestra estrategia de inversión diferenciada, un track record consistente acumulado durante más de 20 años, así como nuestro alcance global. Contamos con un equipo y una plataforma estratégicamente posicionados para aprovechar las oportunidades que presente un mercado en constante expansión».

Estrategia de inversión y enfoque de mercado

ACP Secondaries 5 sigue la estela del enfoque de AltamarCAM de centrarse en oportunidades de alta calidad del mercado secundario en todo el mundo, aprovechando su extensa red y su profundo conocimiento del mercado para identificar inversiones atractivas, principalmente centradas en el middle-market.

AltarmarCAM Partners lleva más de 20 años operando en los mercados secundarios. Desde 2005, AltamarCAM Partners ha invertido cerca de 3.000 millones de euros en operaciones del mercado secundario1 a través de numerosas estrategias.

La firma se centra en generar valor en el mercado secundario, principalmente en el segmento dirigido por GP, y adopta un enfoque ascendente para analizar cada activo subyacente. En el centro de su filosofía de inversión se encuentra la preservación del capital y, al mismo tiempo, ofrecer a sus clientes una rentabilidad sólida ajustada al riesgo. Como parte de esta filosofía, AltamarCAM se esfuerza por generar valor con un perfil de riesgo reducido, sin recurrir al apalancamiento financiero.

Euronext, la infraestructura de mercados de capitales en Europa, ha anunciado el lanzamiento de derivados de renta fija sobre los principales bonos gubernamentales europeos, marcando la innovación más significativa en derivados financieros en los últimos años, según explican desde la entidad.

Según detallan desde la compañía, esta oferta introduce los primeros mini futuros liquidados en efectivo sobre bonos gubernamentales europeos, proporcionando una accesibilidad y flexibilidad sin precedentes para los inversores. Diseñados para satisfacer las necesidades de los inversores minoristas, estos instrumentos también ofrecen a los gestores de activos e inversores privados la granularidad necesaria para la cobertura de riesgos o la exposición a bonos gubernamentales.

Los derivados de renta fija de Euronext están respaldados por su avanzada plataforma de negociación Optiq, garantizando un alto rendimiento y accesibilidad para todos los miembros de Euronext, según Euronext. La liquidez estará asegurada a través de creadores de mercado especializados, y las operaciones serán compensadas por Euronext Clearing, respaldado por un modelo de riesgo sólido y eficiente. Con esta oferta, Euronext proporciona una cadena de valor integrada de principio a fin, mejorada aún más por servicios avanzados de colocación conjunta para una ejecución de negociación fluida.

“Euronext está aprovechando su posición de liderazgo en el ecosistema de negociación de renta fija para llevar este nuevo producto al mercado. Basándose en MTS, su plataforma de negociación de bonos institucionales, y en el mercado de bonos minoristas MOT, Euronext aprovechará sus comunidades activas de trading minorista y algorítmico para garantizar un amplio atractivo y utilidad de esta oferta. La primera fase de esta expansión estratégica verá la introducción de contratos de futuros en el mercado de derivados de Euronext en Milán. Estos contratos se centrarán en bonos gubernamentales europeos clave, incluidos los BTP italianos a 10 y 30 años, la OAT de Francia, el Bund de Alemania y el Bono de España. La fecha de lanzamiento de estos nuevos productos derivados está prevista para septiembre de 2025”, destacan desde la compañía.

Esta iniciativa es un pilar central del plan estratégico «Innovate for Growth 2027» de Euronext, que enfatiza el aprovechamiento de la presencia integral del grupo en toda la cadena de valor del trading para desarrollar productos innovadores que respondan a la evolución de la demanda del mercado. “Con el lanzamiento de esta nueva gama de derivados, Euronext refuerza su posición como líder en los mercados financieros europeos y aporta un mayor valor a sus clientes”, explican desde la entidad.

Anthony Attia, director global de Derivados y Post-Trading de Euronext, comentó: «El lanzamiento de nuestros derivados de renta fija es un paso pionero que resalta el compromiso de Euronext con la innovación y el crecimiento centrado en el cliente. Al ingresar en este segmento de mercado crítico, respondemos a las necesidades de los inversores que buscan oportunidades diversificadas y soluciones competitivas. Euronext es ahora el mercado de referencia para los nuevos derivados listados en Europa, gracias a las eficiencias creadas por nuestra cámara de compensación europea, Euronext Clearing. Este es un avance significativo en nuestra estrategia para expandir nuestra franquicia de derivados, materializando nuestra visión de impulsar el crecimiento y la eficiencia en todo el ecosistema financiero europeo”.

Becon Investment Management comienza 2025 con un almuerzo en Miami donde Joe Mazzoli, del equipo de inversión de Barings Private Credit Corporation (BPCC), y Kelly Burton, portfolio manager de Barings Global Senior Secured Bond Fund, hablarán sobre las oportunidades en el mercado y la importancia de mitigar el riesgo en el contexto actual, haciendo foco en Senior Secured Credit Opportunities.

La comida será en Cipriani Brickell el próximo martes 25 de febrero.

Barings Private Credit Corporation (BPCC) es un fondo semilíquido de crédito privado que se destaca por ofrecer el rendimiento más alto: un 11,5% neto, pagado de forma mensual. El fondo es líder en rentabilidad total; es, además, el menos volátil históricamente y el único que ha logrado un crecimiento sustancial del NAV.

Por otro lado, Barings Global Senior Secured Bond Fund es un fondo diseñado para ofrecer seguridad y diversificación, con un rendimiento atractivo dentro del mercado de bonos corporativos. Los bonos del fondo están colateralizados directamente por los activos de la empresa emisora.

Foto cedidaDe izquierda a derecha: Jaime Campos (director general de AgroBank), Marco Marrone (Chief Investment Officer de FEI), Carlos de Abajo (Co Head, IB SAF I), Fernando Sanz-Pastor (Co Head, IB SAF I), José Moisés Martín (director general de CDTI) y David Martín (Co Head Iberia y Co Head Regenerative Agriculture en Tikehau Capital).

Impact Bridge ha anunciado el lanzamiento de Impact Bridge Sustainable AgriFood Fund I Innvierte, FCR (IB SAF I), un fondo de capital privado con un tamaño objetivo de 150 millones de euros destinado a promover un modelo agroalimentario más sostenible en España.

Según la entidad, IB SAF I es el mayor fondo de capital privado español especializado en la industria agroalimentaria y, además, invierte en pymess para impulsar su crecimiento, mejorar su competitividad y generar un impacto social y medioambiental positivo. Sus ejes estratégicos son el apoyo al mundo rural, la inclusión de grupos vulnerables, la adaptación al cambio climático y la preservación de la biodiversidad (el 50% de la comisión variable del fondo está sujeta a que se alcancen los objetivos de impacto).

El fondo está respaldado por entidades que comparten el propósito de impulsar e implementar las mejores prácticas sostenibles y tecnológicamente avanzadas en la industria agroalimentaria española. El Centro para el Desarrollo Tecnológico y la Innovación (CDTI Innovación) compromete, a través de su sociedad Innvierte Economía Sostenible,73,5 millones de euros, con el objetivo de apoyar la capitalización de empresas tecnológicas o innovadoras. El Fondo Europeo de Inversiones (FEI) contribuye con 30 millones de euros, para impulsar el desarrollo de sistemas agroalimentarios sostenibles. CaixaBank, por su parte, invierte 10 millones de euros, para potenciar su compromiso con la sostenibilidad y la innovación en el sector. Tikehau Capital compromete 5 millones de euros, para promover prácticas de agricultura regenerativa.

Asimismo, el fondo cuenta con el apoyo de instituciones relevantes para el sector como la Fundación Daniel y Nina Carasso y grupos familiares industriales especializados en agroalimentación como Blanca Hernández, Dadelos e Iberhanse, entre otros.

Los gestores del fondo, Carlos de Abajo y Fernando Sanz-Pastor, aportan una experiencia complementaria entre sí. Carlos cuenta con una dilatada experiencia en gestión de fondos y M&A en entidades como Impact Bridge, Bank of America o Morgan Stanley, mientras que Fernando ha sido gestor de fondos de capital privado en Alantra con un excelente track-record en sus inversiones en el sector agroalimentario, según han detallado desde Impact Bridge.

El fondo invertirá en 10-12 compañías españolas situadas en toda la cadena de valor agroalimentaria e industrias adyacentes, con un EBITDA entre 1 millón y 5 millones de euros. Les ofrecerá soluciones de capital flexibles adaptadas a sus necesidades específicas con el propósito de ayudarles a crecer y convertirse en plataformas líderes en sus respectivas especialidades.

«Las compañías agroalimentarias españolas son un referente en Europa y a nivel mundial. Vemos una clara oportunidad para identificar y acompañar a las mejores pymes del sector agroalimentario español en su crecimiento, e impulsar la implementación de las mejores prácticas en materia de sostenibilidad. Nuestra especialización sectorial, unida a nuestras sofisticadas herramientas de impacto, serán claves para contribuir al éxito de las pymes de nuestra cartera», ha afirmado Fernando Sanz-Pastor.

Modernización basada en la tecnología y la sostenibilidad

El director general del CDTI Innovación, José Moisés Martín, ha declarado: “Para CDTI Innovación es muy importante apoyar todo el ecosistema de inversión especializado en tecnologías, donde el impacto social y ambiental es esencial. Tener la oportunidad de acompañar a este fondo, que atiende un sector que históricamente ha tenido poca presencia de inversores especializados, y donde una modernización basada en la tecnología y la sostenibilidad trazan un camino a seguir, nos parece una oportunidad de demostrar la adicionalidad en la tracción de compromisos privados que puede tener nuestra presencia como inversor ancla, habiendo permitido a los gestores enfrentarse al proceso de levantamiento de fondos con mayores garantías”.

Marco Marrone, Chief Investment Officer del FEI, comentó: “Esta es la primera inversión del FEI en un fondo español especializado en el sector agroalimentario. El apoyo a este sector se ha convertido en una de las prioridades estratégicas del Grupo BEI dado su rol clave en labrar un futuro más sostenible y el potencial que la innovación le ofrece. Estamos muy satisfechos de aliarnos con Impact Bridge en impulsar a las pymes agroalimentarias españolas comprometidas con la sostenibilidad y la innovación”.

Según señala Jaime Campos, director de AgroBank en CaixaBank, “estamos comprometidos con el apoyo financiero al sector agroalimentario, esencial para la economía, proporcionando acceso al capital a través de nuevos modelos de inversión como este fondo, que facilita que pymes y empresas puedan avanzar en sus proyectos de desarrollo y transformación. Soluciones como ésta, consolidan nuestro posicionamiento en el sector agro y están alineadas con nuestro objetivo estratégico de acompañar al tejido empresarial hacia una economía más sostenible”.

David Martín, responsable de la estrategia de Private Equity dedicada a la agricultura regenerativa de Tikehau Capital, declara: “La agricultura regenerativa es fundamental para garantizar la resiliencia a largo plazo de nuestros sistemas alimentarios, pero su desarrollo requiere un esfuerzo coordinado en toda la cadena de valor. Este fondo agroalimentario sostenible es un paso clave en esta dirección, canalizando capital hacia las pymes que impulsan el crecimiento, mejoran la competitividad y crean un impacto social y medioambiental positivo. Al apoyar a las comunidades rurales, promover la inclusión y avanzar en soluciones para la adaptación climática y la preservación de la biodiversidad, esta iniciativa se alinea con nuestra filosofía de inversión en Tikehau Capital: aprovechar el capital financiero como catalizador de un cambio sistémico a gran escala”.

Photo: Manuel. Afore Banamex Funds Two BlackRock Mandates for Global and European Equities

Banamex puso a disposición de forma inmediata la nueva funcionalidad Fondos de Inversión 24/7, disponible en la App de la institución.

El banco anunció que la nueva funcionalidad permitirá que sus clientes puedan programar la compra o venta de Fondos de Inversión BlackRock, cuando estos se encuentren fuera de horario, viendo reflejada su operación al siguiente día hábil bancario.

Los fondos de inversión de BlackRock disponibles para hacer una operación 24/7 son BLK1MAS, BLKGUB1, BLKUSLQ, Portafolios GOLD y BLKGLO3.

“Con esta nueva funcionalidad en la App Banamex, buscamos satisfacer las necesidades de nuestros clientes que demandan rapidez y facilidad al hacer sus operaciones financieras, buscando darles el control total de sus fondos de inversión, acompañándolos en la construcción de su estrategia y metas financieras”, señaló Jennifer Ramírez, Directora de Transformación Digital de Inversiones de Banamex.

Vale la pena mencionar que desde 2018, Banamex mantiene una alianza estratégica con BlackRock, la gestora de activos más grande del mundo; esta alianza permite distribuir fondos de inversión accesibles para los clientes de Banamex desde su app, invirtiendo desde 500 pesos.

«Esta iniciativa forma parte de la revolucionaria estrategia que El Banco Nacional de México diseñó para darle a sus clientes el poder de gestionar sus portafolios de manera eficiente y sin salir de casa, gracias a que, desde su aplicación pueden abrir contratos de inversión, operar fondos BlackRock ágilmente y programar sus operaciones cuando y donde quieran», dijo la institución en un comunicado.

A partir del 1 de diciembre de 2024, Banco Nacional de México, S.A y Citi México operan de forma separada e independiente, luego de un largo proceso de tres años desde que el banco estadounidense anunció la venta de su negocio minorista en todo el mundo, incluyendo desde luego México.

Con esta separación, Citi opera desde diciembre de 2024 dos grupos financieros independientes en México: Grupo Financiero Citi México y Grupo Financiero Banamex.

Citi mantiene sus labores encaminadas a sacar a la bolsa de valores una oferta pública inicial de Grupo Financiero Banamex, con un calendario que dependerá de las aprobaciones regulatorias y las condiciones del mercado para maximizar el valor para los accionistas, aunque se prevé que suceda en algún momento de este 2025.

Se prevé que México continuará como uno de los cinco mercados más grandes para el grupo, ya que Banamex se mantendrá posicionado como uno de los bancos más grandes del sistema, a lo que se añade su negocio de fondos de ahorro para el retiro (Afore).