El regulador del mercado de valores de EE.UU. creó la Unidad de Ciberseguridad y Tecnologías Emergentes (CETU, por sus siglas en inglés) para centrarse en la lucha contra los ataques cibernéticos y proteger a los inversores minoristas de «actores malintencionados en el espacio de las tecnologías emergentes», anunció la SEC en un comunicado.

El nuevo departamento, que sustituye a la Unidad de Ciberseguridad y Criptoactivos y está bajo la dirección de Laura D’Allaird y está compuesto por aproximadamente 30 especialistas en fraude y abogados de múltiples oficinas de la SEC.

“Bajo la dirección de Laura, esta nueva unidad complementará la labor del Grupo de Trabajo sobre Criptoactivos dirigido por la Comisaria Hester Peirce”, señaló en el comunicado el presidente interino de la SEC, Mark T. Uyeda.

D’Allaird era Co-directora de la Unidad de Ciberseguridad y Criptoactivos; según su perfil de Linkedin, trabaja en la SEC desde 2016 y se desempeñó también como asesora del comisionado de la SEC Jaime Lizárraga, miembro del Partido Demócrata.

“La unidad no sólo protegerá a los inversores, sino que también facilitará la formación de capital y la eficiencia del mercado, allanando el camino para que crezca la innovación. Extirpará de raíz a quienes pretendan hacer un mal uso de la innovación para perjudicar a los inversores y mermar la confianza en las nuevas tecnologías”, agregó Uyeda.

El nombramiento de Uyeda -un partidario de las criptomonedas- como presidente interino de la Fed, indicaba una probable flexibilización de la política del regulador en relación a los activos digitales. Uyeda estaría en su cargo hasta que el candidato de Trump para suceder a Gary Gensler, Paul Atkins, complete su proceso de confirmación en el Senado.

Según el comunicado oficial de la SEC, la CETU utilizará “la considerable experiencia del personal en materia de tecnología financiera y cibernética para combatir las conductas indebidas relacionadas con las transacciones de valores” en una serie de áreas prioritarias, entre las que destacan el fraude cometido utilizando tecnologías emergentes, como la inteligencia artificial y el aprendizaje automático; el uso de redes sociales o sitios web falsos para cometer fraude; el hackeo para obtener información material no pública; la adquisición de cuentas de corretaje minoristas; y el fraude relacionado con la tecnología blockchain y los criptoactivos.

Las bolsas estadounidenses subieron en enero, repuntando tras un final de 2024 mayoritariamente a la baja. Los acontecimientos políticos dominaron los titulares al iniciar el presidente Trump su nuevo mandato en la Casa Blanca. Los mercados reaccionaron positivamente a las expectativas de desregulación y de políticas económicas favorables al crecimiento. Sin embargo, la preocupación por el posible impacto de los aranceles de Trump se cierne sobre las empresas nacionales e internacionales. La resistencia del mercado y las elevadas valoraciones de las acciones se pondrán sin duda a prueba en los próximos meses.

Durante el mes, la narrativa del crecimiento de la IA se vio sometida a presión después de que el modelo chino de bajo coste DeepSeek desencadenara una venta masiva de valores vinculados a la IA. La noticia suscitó dudas sobre la sostenibilidad del gasto tecnológico estadounidense en modelos de IA, la capacidad de fijación de precios y la posición general de Estados Unidos en la carrera mundial de la IA. Nvidia fue uno de los valores más rezagados en medio de la inquietud suscitada por DeepSeek, mientras que Meta Platforms publicó unos buenos resultados, que pusieron de relieve los amplios vientos de cola de las iniciativas de IA.

El 29 de enero, la Reserva Federal mantuvo estables los tipos de interés, haciendo una pausa en su reciente ciclo de relajación mientras evalúa un panorama político y económico cada vez más incierto. La Reserva Federal señaló que los indicadores recientes muestran que la actividad económica ha seguido creciendo a un ritmo sólido, y que el mercado laboral se mantiene fuerte. El presidente de la Fed, Jerome Powell, declaró que el banco central necesitaría ver «un progreso real en la inflación o cierta debilidad en el mercado laboral antes de que consideremos hacer ajustes». La próxima reunión del FOMC está prevista para los días 18 y 19 de marzo.

Los valores de pequeña capitalización obtuvieron peores resultados que sus homólogos de gran capitalización, ya que la preocupación por unos tipos de interés «más altos durante más tiempo» siguió siendo un factor adverso a corto plazo. Sin embargo, a medida que los tipos tiendan a la baja, creemos que las empresas de pequeña y mediana capitalización están bien posicionadas para beneficiarse hasta 2025/2026. El descenso de los tipos suele servir de catalizador para la renta variable, ya que reduce los costes de endeudamiento, fomenta una fuerte actividad de fusiones y adquisiciones, aumenta el gasto de los consumidores e impulsa unos múltiplos de valoración más elevados. La valoración del Russell 2000 Value sigue siendo atractiva, ya que actualmente se negocia a ~14 veces los beneficios estimados para los próximos doce meses, frente a ~24 veces para el S&P 500. Este atractivo diferencial de valoración subraya la necesidad de que el mercado de renta variable siga siendo competitivo. Este atractivo diferencial de valoración subraya la importancia de las valoraciones como factor determinante de la rentabilidad a largo plazo.

La actividad de fusiones y adquisiciones (M&A) fue sólida en enero, con más de 300.000 millones de dólares en nuevas operaciones anunciadas, lo que supone un aumento de más del 13% en comparación con los niveles de 2024. Observamos que hubo nada menos que seis ofertas no solicitadas por empresas objetivo durante el mes. El reciente y notable aumento de las ofertas no solicitadas indica probablemente un fortalecimiento de la actividad de fusiones y adquisiciones tras más de dos años de escaso flujo de operaciones. Los compradores son cada vez más agresivos, ya que consideran que los objetivos están infravalorados en relación con su valor intrínseco, mientras que los consejos de administración se resisten, anticipando valoraciones más altas a medida que mejoran las condiciones del mercado.

Esta dinámica, en la que los compradores están ansiosos por desplegar capital antes de que los precios sigan subiendo y los objetivos esperan mayores ventajas, sugiere que nos encontramos en las primeras fases de un repunte de las fusiones y adquisiciones, impulsado por una confianza renovada, la estabilización de los tipos de interés y la demanda reprimida de transacciones estratégicas. Algunos ejemplos de enero fueron la propuesta de 11.000 millones de dólares de QXO, Inc para adquirir Beacon Roofing Supply, la propuesta no solicitada de 5.300 millones de dólares de Cintas Corp para adquirir UniFirst, la propuesta no solicitada de 500 millones de dólares de Biogen para adquirir Sage Therapeutics y la propuesta no solicitada de 7.000 millones de dólares de Bain Capital para adquirir Surgery Partners.

La emisión de convertibles fue escasa en enero, pero seguimos siendo optimistas de que repuntará tras la temporada de resultados. 2024 fue un año estelar para la emisión, pero todavía hay muchas empresas con convertibles que vencen en los próximos 18 meses que probablemente vuelvan al mercado. Seguimos observando una importante demanda de papel nuevo y muchas empresas que podrían beneficiarse de la emisión de un nuevo convertible, por lo que esperamos muchas nuevas oportunidades durante el próximo año.

Tribuna de opinión de Michael Gabelli, managing director de Gabelli & Partners.

Moody’s Corporation ha anunciado que Marc Pinto ha sido nombrado director global de Crédito Privado de Moody’s Ratings. Según explica la firma, Pinto dirigirá las iniciativas de análisis y calificación del crédito privado en toda la agencia de calificación y seguirá codirigiendo el equipo de Seguros a nivel mundial. Como parte de su nuevo rol, fomentará la colaboración entre los grupos de calificación de instituciones financieras, finanzas corporativas y finanzas estructuradas de Moody’s, al tiempo que fortalecerá la experiencia en áreas de crecimiento dentro de la industria del crédito privado, incluyendo la financiación de fondos, los valores respaldados por activos privados (ABS) y los activos corporativos de grado de inversión colocados de forma privada, entre otros.

A raíz de este nombramiento, Michael West, presidente de Moody’s Ratings, ha declarado: «Aprovechando su amplia experiencia en la industria y en liderazgo, Marc desempeñará un papel fundamental en la expansión de nuestras sólidas capacidades analíticas, mejorando nuestra experiencia en el mercado e impulsando nuestra estrategia de crédito privado. El profundo conocimiento de Marc sobre la industria aseguradora será clave para nuestro liderazgo intelectual, ya que los vínculos entre los gestores de activos y las aseguradoras se fortalecen cada vez más”.

A lo largo de su carrera profesional, Pinto ha ocupado una serie de roles de liderazgo analítico y responsabilidad en Moody’s, incluyendo jefe global de Fondos y Gestión de Activos, así como director de política de Crédito para bancos de América del Norte. Pinto es Chartered Financial Analyst (CFA) y exalumno de la Escuela de Negocios de Columbia y del Trinity College (Connecticut).

El coste de los fondos de inversión se ha convertido en un tema de gran importancia en el contexto del proyecto de la Unión de los Mercados de Capitales (CMU, por sus siglas en inglés) y su objetivo de mejorar el acceso de los clientes minoristas a los mercados de capitales. Según destacan desde la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), estudios recientes muestran que los costes de los fondos han ido disminuyendo de manera constante y que esta reducción está influenciada por el lanzamiento de nuevos fondos más baratos en el mercado, así como que los fondos de mayor tamaño tienen costes más bajos que los fondos más pequeños.

Sin embargo, desde esta organización advierten de que falta una comparación equivalente del coste de los fondos mutuos de EE.UU. y los UCITS en el último informe de ESMA. El documento al que hacen referencia ha sido recientemente publicado y analiza los costes y el rendimiento de los productos de inversión minorista en la UE. En él, ESMA afirma que existen “diferencias sustanciales en el nivel de costes de los fondos entre la UE y EE.UU.”.

“En su comunicado de prensa adjunto, ESMA destaca que las ineficiencias del mercado reveladas por este mayor nivel de costes muestran la necesidad de centrarse en la competitividad de los mercados de la UE, dentro de una futura Unión de Ahorro e Inversión”, apuntan desde Efama. Una afirmación con la que no están de acuerdo, dado que según su propia investigación, los fondos mutuos de EE.UU. no son necesariamente más baratos que los UCITS.

Dos argumentos

El argumento de Efama se sostiene en su informe Market Insights publicado en marzo de 2024. Según señala, sus conclusiones mostraron que el coste medio simple del producto de los UCITS de renta variable, tanto activos como pasivos (índices y ETF), es decir, el precio pagado por los inversores minoristas excluyendo los costes de distribución y asesoramiento, fue del 1,04 % y 0,27 %, respectivamente, a finales de 2022. “Por otro lado, el coste medio simple del producto de los fondos de renta variable de EE.UU. a finales de 2023 fue del 1,14 % para los fondos mutuos activos, 0,55 % para los fondos mutuos indexados y 0,47 % para los ETF indexados”, indican.

Además, en otro informe de Market Insights, encontraron que el coste medio simple de propiedad de los UCITS transfronterizos gestionados activamente fue del 1,68 % para clientes minoristas que utilizaron canales de distribución basados en asesoramiento en 2020. “Nuestro análisis muestra que el coste de propiedad de los fondos gestionados activamente a largo plazo en EE.UU. solo sería inferior al de los UCITS minoristas si la comisión cobrada por los profesionales que ofrecen asesoramiento y recomendaciones de inversión fuera inferior al 0,59% anual”, sostiene.

Sin embargo, sí reconocen que el coste medio ponderado por activos de los fondos mutuos de EE.UU. es significativamente menor que el de los UCITS: 0,65 % para los fondos activos y 0,05 % para los fondos mutuos de renta variable indexados. Efama explica que esta diferencia de costes se debe en gran medida al hecho de que muchos fondos mutuos en EE.UU. se utilizan para el ahorro para la jubilación. Según el ICI Fact Book, casi el 50 % de todos los activos en fondos mutuos —un total de 11,9 billones de dólares a finales de 2023— estaban invertidos en planes de contribución definida patrocinados por empleadores (como los planes 401(k)) y cuentas de jubilación individuales (IRAs).

Efama explica que los fondos mutuos dentro de los planes de ahorro para la jubilación suelen tener costes más bajos que los disponibles para los inversores minoristas en los bancos. “Estos planes agrupan a un gran número de participantes, lo que les permite acceder a clases de participaciones institucionales con ratios de gastos más bajos que los fondos minoristas. Además, los planes de gran tamaño tienen un mayor poder de negociación para obtener comisiones más bajas de los gestores de activos, lo que a menudo se traduce en la selección de opciones de menor coste, como los fondos indexados de gestión pasiva”, comentan en su comunicado de prensa.

Para Efama la conclusión principal es que todo esto demuestra la importancia de comparar estructuras de costes y contextos verdaderamente equiparables al evaluar los costes de los UCITS y los fondos mutuos de EE.UU. “A menudo se afirma que los fondos mutuos de EE.UU. son sistemáticamente más baratos que los UCITS, citando su mayor tamaño como una razón clave de las diferencias de costes. Sin embargo, un análisis más detallado pone de relieve la importancia de comparar clases de participaciones similares y de diferenciar entre los costes del producto y el coste total de propiedad. Este enfoque ofrece una comprensión más matizada y precisa de la situación, proporcionando una perspectiva muy diferente”, añade Tanguy van de Werve, director general de Efama.

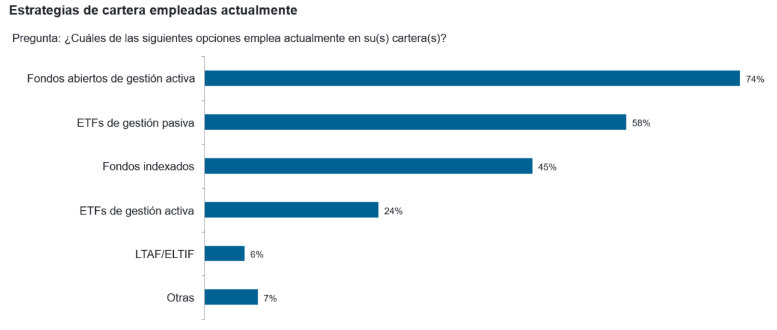

Los inversores profesionales se decantan cada vez más por los ETFs de gestión activa frente a otros vehículos de inversión, de acuerdo con las nuevas conclusiones del estudio «Professional Investor DNA Survey» de Fidelity International.

Según el informe, el mercado europeo de ETFs continuó su impresionante crecimiento en 2024 y superó por primera vez los dos billones de dólares de patrimonio gestionado. A pesar de ello, los ETFs de gestión activa siguen teniendo una presencia relativamente escasa. De acuerdo con Morningstar, los ETFs de gestión activa suponen el 8% del mercado total de fondos cotizados en Estados Unidos, mientras que en Europa suman el 3%.

Sin embargo, están produciéndose cambios importantes. El del mercado europeo de ETFs de gestión activa creció con mucha fuerza y pasó de 38.000 a 64.000 millones de dólares durante el año pasado, a medida que más inversores fueron descubriendo sus ventajas.

Esta encuesta, realizada en colaboración con Crisil Coalition Greenwich entre más de 120 inversores institucionales e intermediarios de distribución de Europa y Asia, confirmó que el 24% de los inversores profesionales ya está utilizando ETFs de gestión activa.

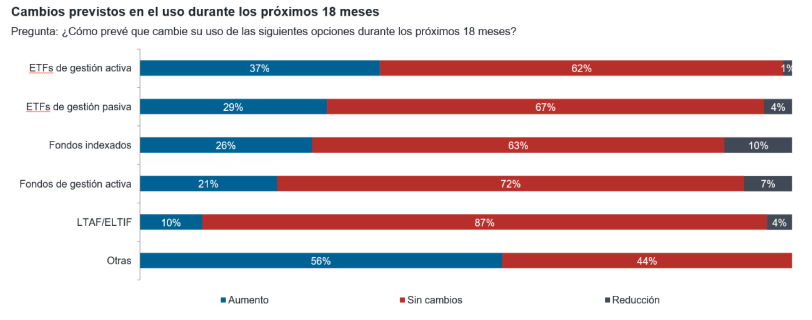

Se prevé que la demanda de ETFs de gestión activa aumente con mayor rapidez que cualquier otro tipo de vehículo de inversión durante los próximos 18 meses. Así, el 37% de los inversores encuestados prevé aumentar sus asignaciones. Los intermediarios de distribución mostraron mayor interés aún, ya que el 61% tiene en mente aumentar su uso en las carteras durante los próximos 18 meses.

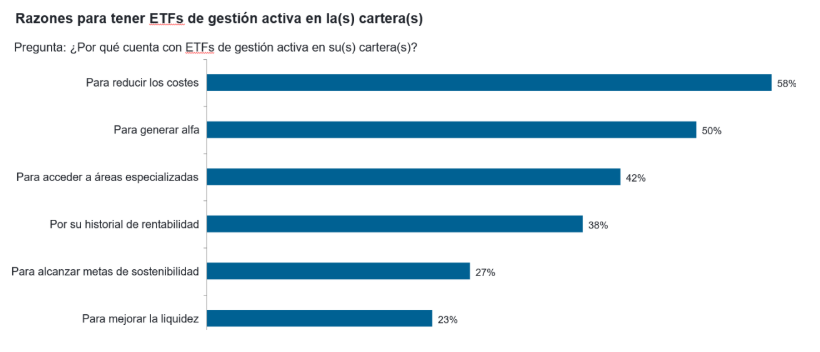

La principal razón para utilizar ETFs de gestión activa, según los resultados de la encuesta, es reducir costes, ya que un 58% de las respuestas así lo indicaron. A este motivo le siguen generar alfa (50%) y tener acceso a áreas especializadas (42%).

Con motivo de la presentación del informe, Alastair Baillie Strong, responsable mundial de ETFs en Fidelity International, señaló que el crecimiento previsto de las asignaciones a ETFs de gestión activa que ha identificado el estudio «refleja la evolución en las preferencias de los inversores, que son cada vez más conscientes de los beneficios de los fondos cotizados de gestión activa, ya que combinan las ventajas de los fondos de gestión activa tradicionales, como la flexibilidad y el potencial de rentabilidades superiores, y de los ETFs, como los menores costes, la transparencia y la facilidad de acceso».

En este punto, el directivo avanzó que PWC prevé que el mercado mundial de ETFs alcance los 20 billones de dólares en activos gestionados en 2030, lo que supone una tasa media de crecimiento compuesto del 17%. «Prevemos que los ETFs de gestión activa crecerán aún más rápido, aumentando su cuota a medida que más inversores descubran sus ventajas”, aseguró.

El responsable mundial de ETFs en Fidelity International también añadió que el negocio de ETFs de gestión activa de la firma «es un motor de crecimiento clave para Fidelity y, a finales de 2024, tuvimos el placer de consolidar nuestra posición como segundo mayor proveedor de ETFs de gestión activa de Europa por volumen de activos gestionados -6.000 millones de dólares- y captaciones netas -2.200 millones de dólares-«.

De cara al futuro, «nos enfrentamos a un entorno de mercado cada vez más complejo que puede caracterizarse por unas valoraciones elevadas y diversos factores de incertidumbre», recalcó Strong, que, a la vista de este entorno, apostilló que «la selección de los ETFs es más importante que nunca». De tal manera, que en Fidelity, «nuestra estrategia en el ámbito de los ETFs de gestión activa es apoyar a los clientes que buscan abordar muchos de los riesgos particulares que plantea el volátil contexto macroeconómico y geopolítico mundial; para ello, aprovechamos nuestras capacidades históricas de análisis activo para mejorar la diversificación y las rentabilidades frente a los ETFs de gestión pasiva».

Pixabay CC0 Public DomainHatiful Yosa from Pixabay

Nintendo ha marcado la vida de la mayoría de las personas. Desde 1889, año en que la empresa empezó a fabricar naipes, esta poderosa compañía japonesa ha tratado de llevar la alegría a la gente ofreciendo experiencias de juego únicas e innovadoras. En 2025, Nintendo destaca como un imperio autosuficiente con una colección de impresionante propiedad intelectual construida a lo largo del último medio siglo, que incluye títulos como Mario, Pokémon y The Legend of Zelda.

Su cartera no tiene parangón, ya que contiene 17 de los 20 juegos de consola más vendidos de todos los tiempos (1). Sin embargo, a diferencia de otras empresas del sector, Nintendo opta por ofrecer exclusivamente sus juegos de gama alta en sus propios dispositivos. Esta estrategia permite un control más estricto de su propiedad intelectual y ayuda a establecer una relación mucho más sólida con los usuarios.

A medida que los tiempos han cambiado, Nintendo se ha movido con ellos. En los últimos años, hemos sido testigos de cambios significativos en su cultura corporativa y su modelo de negocio que creemos que conducirán a una mayor resiliencia. Todo empezó con la Cuenta Nintendo -introducida en 2016-, que ya cuenta con más de 200 millones de usuarios. La cuenta proporciona un ID de usuario único a todos los jugadores, ofreciendo una experiencia unificadora en todas sus plataformas, de forma similar a como funciona un ID de Apple. Esto ha permitido a Nintendo introducir nuevas experiencias de usuario, como el modelo de suscripción en línea en el que los jugadores pueden jugar a juegos exclusivos, lo que contribuye a aumentar la distribución de juegos digitalmente.

Shuntaro Furukawa, presidente de Nintendo -el sexto en todos sus 136 años de historia-, también se ha embarcado en una estrategia para dar acceso a su propiedad intelectual a un mayor número de personas. Esto se ha conseguido a través de parques temáticos, productos de merchandising y, como hemos visto, con la película de Mario de 2023, una de las películas de animación más taquilleras de todos los tiempos, lo que ha consolidado aún más la fidelidad de los consumidores.

En los últimos años también se ha producido un cambio significativo en la relación entre Nintendo y sus clientes. Históricamente, todo giraba en torno al dinero. Los juegos se diseñaban para una determinada generación de hardware y sólo podían jugarse en ese hardware hasta que quedaba obsoleto. Esto dio lugar a una propiedad intelectual increíble, pero también a un ciclo de auge y caída del negocio en torno al lanzamiento de productos, algo que intentamos evitar como inversores de calidad.

Sin embargo, todo eso cambió con el lanzamiento de la plataforma Switch en 2017. Por primera vez en su historia, el éxito futuro ya no depende solo del hardware, sino que la Cuenta Nintendo está cobrando importancia, ya que incluye una biblioteca de juegos además del historial de juego de los jugadores. Por lo tanto, ahora Nintendo puede monetizar la creciente base de instalaciones de los jugadores de Switch y ya no tiene que volver a adquirir juegos desde cero.

Cada vez que Nintendo lanza una nueva consola, creemos que el mercado subestima el impacto que esto podría tener en el perfil de crecimiento de los beneficios de la empresa. Creemos que Switch 2 no será diferente, con Nintendo ofreciendo una forma muy innovadora y diferenciada de jugar y experimentar contenidos, coherente con su historia.

Tribuna de Abrie Pretorius, gestor de NinetyOne Asset Management

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, por sus siglas en inglés) ha anunciado una acción de supervisión conjunta con las autoridades nacionales competentes (ANC) para examinar el grado de cumplimiento de los controles internos en los gestores de organismos de inversión colectiva en valores mobiliarios (los UCITS, por sus siglas inglesas), y fondos de inversión alternativos.

Según explican los expertos de finReg360, el objetivo es revisar el cumplimiento de las funciones de cumplimiento normativo y auditoría en las sociedades gestoras de los UCITS y de los gestores de fondos de inversión alternativos (GFIA o AIFM, en siglas inglesas). «Esa revisión será sobre el grado de cumplimiento de las directivas sobre los UCITS y los GFIA, centrándose en la dotación de medios, la autonomía y el poder de decisión, y los conocimientos y experiencia», explican.

Para ello, la autoridad europea indica que usará una metodología propia, que contempla el alcance, el método, las expectativas de supervisión, y el calendario para esta acción de supervisión.

Los expertos de finReg360 señalan que la ESMA indica que el ejercicio se desarrollará durante 2025. En concreto, las autoridades nacionales tendrán que seguir las orientaciones de la ESMA en sus actividades de supervisión y compartir los conocimientos y experiencias que obtengan. «La autoridad europea prevé publicar, en 2026, el informe final con el resultado de este ejercicio», aclaran.

El año pasado, Méxicorecibió nuevamente una cifra récord de remesas provenientes de sus trabajadores que laboran fuera del país; esencialmente, en Estados Unidos. Las cifras oficiales señalan que los ingresos por remesas totalizaron la cantidad de 64.750 millones de dólares, una cifra sin precedente. Sin embargo, debido a la modificación en las condiciones de la política migratoria de Estados Unidos, el panorama podría modificarse.

Como un esbozo de la relevancia de las remesas para México y muchos de sus estados –principales receptores de este tipo de recursos–, el país latinoamericano se consolidó en 2024 como el segundo mayor receptor de remesas en el mundo, rebasando a China (que alcanzó los 48.000 millones de dólares). Sólo lo superó India, que reportó flujos por 129.000 millones de dólares.

La relevancia de las remesas en México ya se refleja en algunos indicadores. Por ejemplo, la participación de las remesas en el PIB del país pasó de 2,0% a 3,6%. Además, ahora representan un 5,2% para el consumo privado, en comparación con el 2,8% registrado en 2010.

«Sin duda, las remesas constituyen un complemento importante de los ingresos de los hogares. Al compararlas con la nómina total de los trabajadores (calculada a partir de la Encuesta Nacional de Ocupación y Empleo, ENOE) la proporción es de 16% (2023)», opinó el área de análisis de Banamex.

Siete entidades están en riesgo

Si bien todas las entidades de México reciben remesas, en realidad son siete los estados que más dependen de estos flujos. En algunos casos incluso se han vuelto esenciales para las cifras estatales y existen comunidades que dependen casi íntegramente de las remesas.

Durante 2024, siete estados concentraron más de la mitad del valor de estos recursos. Michoacán, Guanajuato y Jalisco recibieron remesas por alrededor de 5.500 millones de dólares, equivalente a 8,7% del total nacional en el caso de los dos primeros estados y de 8,5% para el tercero. Con esto, las tres entidades concentraron 25,9% del total del país.

Estas localidades, que son tradicionalmente expulsoras de migrantes, mantienen los primeros lugares en captación de remesas desde que se cuenta con las cifras por entidad federativa (2003). La Ciudad de México, el Estado de México, Chiapas y Oaxaca completan el grupo de las siete entidades que recibieron más de la mitad de las remesas del exterior, con 7,2%, 7,1%, 6,4% y 5,3% del total, respectivamente, para sumar 52%.

En más de una década, destaca la mayor participación de la Ciudad de México y Chiapas, que en 2003 recibían 5,4% y 2,9% del total, respectivamente; así como la pérdida de participación de Michoacán, después de concentrar 12,4% del total de las remesas del país en 2004.

De acuerdo con Banamex, en algunas entidades las remesas equivalen a más de la décima parte de su PIB. El flujo de estos recursos del exterior para algunas entidades ya alcanza dimensiones cercanas a las de algunos países de Centroamérica altamente dependientes de estos recursos.

Por ejemplo, durante 2023 las remesas hacia México representaron poco más de 20% del PIB de Guatemala, El Salvador, Honduras y Nicaragua, mientras que para entidades como Chiapas llegaron a 16%. En otras tres entidades, Guerrero, Michoacán y Zacatecas la proporción fue de 13,8%, 10,9% y 10,6%, respectivamente.

Sin embargo, existen otras entidades en México para las cuales las remesas son todavía más importantes, debido a sus condiciones socioeconómicas. En Chiapas, Guerrero y Zacatecas, las remesas cobran mayor importancia en los ingresos de los hogares al representar 52,7%, 50,8% y 47,7%, respectivamente, del total de la nómina en cada una de estas entidades

Así, los recursos generados fuera del país por los trabajadores de estas entidades o con vínculo hacia ellas equivale a la mitad de lo producido por toda la población ocupada que habita en esos estados. Si se suman las nóminas salariales de las tres entidades con lo recibido por remesas, uno de cada tres pesos por concepto de ingresos de los hogares tiene origen en el exterior. Estas entidades se encuentran entre las más rezagadas del país, con un alto grado de informalidad laboral (74,6%, 78,3% y 60,6% de la Población Económicamente Activa).

El factor Trump

La llegada de Donald Trump a la presidencia de Estados Unidosy su política en contra de los trabajadores extranjeros, particularmente indocumentados, podría modificar las condiciones y sobre todo los flujos monetarios hacia los estados mexicanos que los reciben.

Banamex advierte: «La llegada de Trump a la presidencia de EUA y las políticas migratorias implementadas durante los primeros días de su mandato, además de una perspectiva de debilitamiento del mercado laboral estadounidense, incluyendo a trabajadores de origen mexicano y nacidos en México, apunta a un deterioro en los flujos de las remesas, pues podría limitar la migración, y desincentivar aún más la contratación de migrantes indocumentados«.

«Además, consideramos una posible elevada volatilidad de estos flujos durante los próximos meses, en parte asociada a los efectos de los mayores temores de los migrantes a ser deportados, que podría limitar el tiempo dedicado a trabajo e incentivar algunos ahorros temporales para subsistir. Para todo 2025 estimamos un incremento de 2% en dólares nominales o 66 mil millones de dólares, con riesgos sesgados a la baja», dijo el banco mexicano.

Si acaso, un factor podría reducir las presiones esperadas para quienes dependen de las remesas del exterior en México, ese factor es la posible depreciación del tipo de cambio. Nada está escrito, pero los flujos de las remesas son otra probable consecuencia de la llegada de Trump a la Casa Blanca.

Después de años profundizando en el análisis de los mercados de renta variable, el gestor Luis Enrique Alcántara tiene una nueva morada. Según anunció a su red profesional de LinkedIn, el profesional se incorporó recientemente al equipo de SURA Investments en México.

Alcántara –basado en Ciudad de México– fue fichado por la firma de matriz colombiana con el cargo de Equity Portfolio Manager. Anteriormente también se desempeñaba en este rol, pero en Principal Financiar Group, donde trabajó por casi tres años.

Su trayectoria en la industria también incluye pasos por Soho Capital Management, donde trabajó como analista de renta variable; Citi, donde fue analista de Equity Research; y la gestora BBVA Bancomer Asset Management, donde se desempeñó como portfolio manager.

Además de sus estudios de administración financiera en el Tecnológico de Monterrey, consigna su perfil profesional, Alcántara aprobó el primer nivel de la certificación profesional de inversiones CFA.

SURA Investments, filial de SURA Asset Management, es la plataforma que engloba los equipos de Inversiones SURA y SURA Investment Management, fusionadas en una reestructuración a mediados de 2023.

La firma ofrece servicios de gestión patrimonial, soluciones corporativas e investment management. Con todo, tienen un AUM de 20.000 millones de dólares en fondos y mandatos de inversión en Chile, Colombia, México Perú, Uruguay, Estados Unidos y Luxemburgo, según indican en su página web.

Ante un escenario de tipo de cambio favorable para el peso argentino, los turistas del país rioplatense han dejado su huella en la dinámica comercial chilena este verano. Es más, cifras de Transbank –una de las principales compañías de pagos en el país andino– muestran que las transacciones de tarjetas de argentinos en Chile se sextuplicaron durante enero de este año.

Según informó la compañía a través de un comunicado, el monto de las compras con tarjetas argentina aumentó un 541% en territorio chileno en el primer mes del año. El número de transacciones, por su parte, creció en un 338%.

Así, los argentinos desplazaron a los brasileño del segundo lugar en el uso de tarjetas extranjeras en el comercio chileno. Sólo los superan los estadounidenses, que realizaron un 27,8% de las compras en enero. Los turistas provenientes de Argentina y Brasil aportaron el 12% y el 7,3%, respectivamente.

“Este gran aumento en el gasto de turistas argentinos en Chile, reflejado en el crecimiento significativo en las ventas y transacciones con tarjetas, indica una recuperación del sector turístico y un impacto positivo en la economía chilena”, señaló Maureen Doren, gerente de la División de Productos e Inteligencia de Negocio de Transbank, en la nota de prensa.

En esa línea, la ejecutiva indicó que prevén que la tendencia se mantenga más allá del verano, durante los próximos meses. “A los argentinos les beneficia el tipo de cambio de su moneda frente a la chilena”, explicó.

Para Transbank, otro indicador del dinamismo de Chile de cara a los visitantes de otros países es el gasto con tarjetas en el sector de turismo y entretención, donde 14% proviene de turistas extranjeros. Esto representa un alza de 2,6% respecto a 2024.