Los inversores confían en que el mercado alcista se extenderá hasta 2026

| Por Irene Rodriguez | 0 Comentarios

La mayoría (56%) de los inversores minoristas a nivel mundial se muestra optimista respecto a que el mercado alcista actual se extenderá a este año, según el último informe trimestral Pulso del Inversor Minorista (RIB, por sus siglas en inglés, Retail Investor Beat) de la plataforma de trading e inversión eToro. El estudio, que encuestó a 11.000 inversores minoristas en 13 países, reveló que su perspectiva positiva para 2026 también se refleja en la confianza en sus carteras: el 78% expresó confianza en sus inversiones, un porcentaje que se mantiene sin cambios respecto al tercer trimestre y al mismo periodo del año anterior.

Al preguntarles si están en vías de alcanzar sus objetivos de inversión, la mayoría (51%) cree que sí, mientras que el 36% afirma que es demasiado pronto para saberlo. Al comentar los datos, Lale Akoner, la estratega de mercados globales de eToro, afirmó que a pesar de la reciente caída del mercado, «la disminución de los tipos de interés, las sólidas ganancias corporativas y la calma del panorama político impulsan la confianza de los inversores en el potencial del mercado para 2026. La confianza de los inversores minoristas en sus carteras también se mantiene alta, lo que sugiere que están superando los temores a corto plazo, pero también reconocen que alcanzar los objetivos a largo plazo requiere más tiempo, estabilidad y un rendimiento constante del mercado”.

Riesgos latentes sobre el clima inversor en 2026

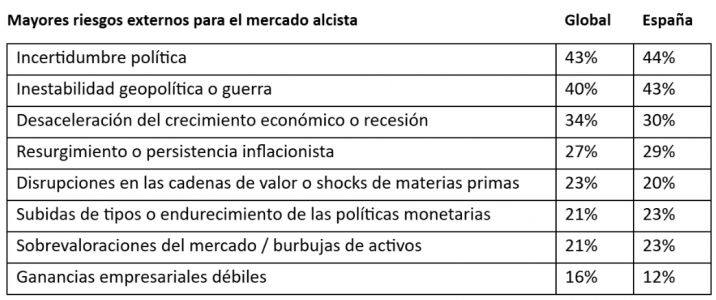

El último informe RIB revela que los inversores globales consideran la incertidumbre política (43%), la inestabilidad geopolítica o la guerra (40%) y la desaceleración o recesión económica (34%) como los principales riesgos externos para el mercado alcista en 2026. En parecidos términos se manifiestan los minoristas españoles, aunque con una pequeña salvedad: perciben las posibles subidas de tipos de interés y una hipotética fase de sobrevaloración del mercado o de aparición de burbujas especulativas sobre determinados activos como amenazas más probables en 2026 que las disrupciones de las cadenas de valor (ver cuadro adjunto). También son más pesimistas que los inversores internacionales respecto a las ganancias corporativas durante el próximo ejercicio.

Mayores riesgos externos para el mercado alcista

Akoner añadió: “Si bien los sólidos fundamentos respaldan el optimismo de los inversores, este año ha demostrado que la certidumbre del mercado nunca está garantizada. En un momento de mayor volatilidad del mercado, impulsada por la inestabilidad política y geopolítica, es fundamental que los inversores se mantengan alerta y vigilen de cerca los posibles riesgos”. Y matiza: “Estos riesgos cobran importancia de cara a 2026, ya que pueden redefinir las prioridades políticas, las relaciones comerciales y las perspectivas económicas mundiales de maneras difíciles de predecir. Los inversores minoristas comprenden que los resultados políticos pueden afectar significativamente a los sectores, las valoraciones y los flujos de capital en un momento en que los mercados evalúan la durabilidad del repunte actual”.

Javier Molina, analista de Mercados de eToro, afirma: “Estamos ante una evolución de Wall Street en máximos, con revalorizaciones más que notables de activos vinculados a la IA y una campaña de resultados corporativos más que sólida que cohabitan con el regreso al proteccionismo comercial y dudas sobre la sucesión de Jerome Powell a la Fed. Todo ello genera inquietud y, sobre todo, suscita interrogantes a los minoristas sobre el recorrido de los tipos de interés en EEUU en un nuevo orden mundial en el que se han intensificado las tensiones geopolíticas. La estanflación y la inestabilidad económica y política internacional siguen bajo el radar de los inversores”.

Los inversores anticipan cambios en los tipos de interés para 2026

La mayoría de los inversores anticipa cambios en los tipos de interés para 2026: el 37% espera una disminución y el 29%, un aumento. Entre quienes prevén una disminución, el 18% prevé una ligera reducción de hasta el 0,25%, mientras que el 16% espera una disminución moderada de entre el 0,25% y el 0,75%.

En este contexto, la actual fase de descenso de los tipos de interés ha impulsado al 42% de los minoristas globales a ajustar sus carteras. De quienes planean nuevos cambios, el 26% tiene la intención de invertir más. Esto se aplica especialmente a los inversores más jóvenes: el 38% de la Generación Z y el 34% de los millennials planean aumentar sus inversiones, en comparación con el 12% de los baby boomers y el 23% de la Generación X.

Por otro lado, a medida que bajan los tipos de interés, los minoristas del sondeo internacional planean destinar una mayor parte de sus inversiones en los próximos 12 meses a acciones de sectores en crecimiento (23%), criptoactivos (20%), efectivo o ahorros a corto plazo (19%), acciones que generan dividendos (18%), materias primas como el oro y el petróleo (18%) y fondos inmobiliarios (17%).

Una tendencia que también siguen los españoles, aunque con alguna salvedad. Por ejemplo, son mayoría (22%) quienes sopesan dirigir sus inversiones hacia los criptoactivos, un punto por encima de los que consideran realizar rotaciones en sus carteras hacia acciones de sectores en crecimiento, activos de empresas que conceden dividendos o a commodities como el oro o el petróleo. El 20% valora invertir en efectivo o ahorros a corto plazo y el 17% a fondos inmobiliarios o bonos high yield o valores de renta fija.

Lale Akoner comentó: “Con los bancos centrales ahora firmemente en modo de recorte, muchos inversores esperan margen para reducciones adicionales en 2026. Las recientes medidas ya han fomentado un enfoque más activo, especialmente entre los inversores más jóvenes, que ven esto como una oportunidad para reconstruir y reposicionarse para la creación de riqueza a largo plazo”. La estratega global de eToro también asegura: “A medida que bajan los tipos, los inversores muestran interés en una combinación de oportunidades de crecimiento y activos defensivos, lo que refleja un equilibrio pragmático entre la cautela a corto plazo y la ambición a largo plazo”.

Javier Molina manifiestó: “La economía estadounidense encara 2026 con un equilibrio delicado entre desaceleración controlada, aranceles elevados y un ciclo de recortes de tipos ya en marcha. El gran foco será el mercado laboral, pues si se mantiene contenido, la Fed podría seguir recortando, respaldando activos de riesgo. Persistirán riesgos fiscales y probablemente una elevada dependencia de los gigantes tecnológicos en la coyuntura inversora estadounidense, que podrían amortiguarse con un precio del dinero más barato en EEUU.” El analista de mercados de eToro precisa: “El próximo año podría estar marcado por la dispersión y por un mercado que premia calidad, los márgenes y el balance”.