HANetf -la plataforma UCITS ETF y ETC independiente europea- se ha unido a Sprott Asset Management LP -entidad especializada en inversiones en metales preciosos y críticos- para lanzar el vehículo Sprott Physical Uranium ETC (ticker: SPUT). El nuevo ETC permitirá a los inversores europeos obtener exposición al uranio físico a través de la envoltura de materias primas cotizadas (ETC).

SPUT ofrece a los inversores europeos una forma directa de acceder al uranio, un componente crítico del acelerado renacimiento de la energía nuclear. En un momento en que los países de todo el mundo apuestan cada vez más por la energía nuclear como fuente de energía limpia y fiable para los centros de datos de inteligencia artificial, la demanda de uranio se está disparando, creando un importante desajuste entre la oferta y la demanda. Este será el primer y único ETC que ofrezca exposición al precio al contado del uranio.

HANetf cuenta con un sólido historial de colaboración con Sprott, pues ya han trabajado juntos anteriormente en el Sprott Uranium Miners UCITS ETF (URNM) -el mayor ETF de minería de uranio de Europa- el Sprott Junior Uranium Miners UCITS ETF (URNJ) y el Sprott Copper Miners ESG-Screened UCITS ETF (CPPR). También representa la primera cotización de HANetf a través de su nueva plataforma ETC multiactivos. El ETC cotiza en la Bolsa de Londres y lo hará en el Xetra alemán en marzo.

John Ciampaglia, consejero delegado de Sprott Asset Management, cree que el uranio tiene unos fundamentos a largo plazo «muy convincentes». Además, «a medida que continúan las megatendencias energéticas y tecnológicas mundiales, como el resurgimiento de la energía nuclear, la proliferación de centros de datos de inteligencia artificial que consumen mucha energía y la persecución de objetivos de cero emisiones netas, el interés de los inversores por el uranio crecerá».

Por su parte, Hector McNeil, cofundador y codirector general de HANetf, reconoce «estar encantado» de asociarse una vez más con Sprott Asset Management «para sacar al mercado esta ETC única». En este punto, aseguró que SPUT «es un testimonio de nuestro compromiso compartido con la innovación y con proporcionar a los inversores acceso a materias primas muy codiciadas».

Los dividendos repartidos internacionalmente alcanzaron un récord de 1,75 billones de dólares en 2024, lo que supone un crecimiento subyacente del 6,6%, según el último Janus Henderson Global Dividend Index. La gestora explica que, en tasa general, el crecimiento fue del 5,2%, debido a unos menores dividendos extraordinarios y a la fortaleza del dólar.

El resultado del año superó ligeramente la previsión de Janus Henderson de 1,73 billones de dólares, debido fundamentalmente a un cuarto trimestre mejor de lo esperado en Estados Unidos y Japón. En el cuarto trimestre, los repartos subieron un 7,3% en tasa subyacente.

Según su valoración, en el conjunto del año, el crecimiento fue sólido tanto en Europa, como en EE.UU. y Japón. También registraron un crecimiento decente algunos mercados emergentes clave como la India, así como mercados asiáticos como Singapur y Corea del Sur. En 17 de los 49 países que componen nuestro índice se repartieron cifras récord, entre ellos algunos de los que más dividendos distribuyen como Estados Unidos, Canadá, Francia, Japón y China.

A la hora de analizar su origen, el informe de Janus Henderson refleja que varias grandes empresas que repartieron dividendos por primera vez tuvieron un impacto desproporcionado. “Los más abultados fueron los de Meta y Alphabet en EE.UU. y el de Alibaba en China. Entre las tres repartieron 15.100 millones de dólares, cifra que representa 1,3% o una quinta parte del crecimiento global de los dividendos en 2024”, destacan. Otro dato relevante es que el 88% de las empresas incrementaron o mantuvieron las retribuciones a escala mundial y la mediana de crecimiento —o crecimiento típico— de los dividendos fue del 6,7%.

Por sectores, casi la mitad del incremento de los dividendos provino en 2024 del sector financiero, principalmente los bancos, cuyos repartos aumentaron un 12,5 % en términos subyacentes. Según la gestora, el crecimiento de los dividendos en el sector de medios fue también saludable, duplicándose en tasa subyacente gracias a los pagos de Meta y Alphabet. En todo caso, matizan que el aumento fue generalizado, con incrementos de doble dígito en telecomunicaciones, construcción, seguros, bienes de consumo duradero y ocio.

En cambio, señalan que minería y transporte fueron los sectores con peor comportamiento, ya que pagaron en conjunto 26.000 millones de dólares menos que en 2023. También destacan que, por segundo año consecutivo, Microsoft fue, con diferencia, la empresa que más dividendos repartió en todo el mundo, si bien Exxon, que amplió nuevamente su perímetro tras la adquisición de Pioneer Resources, escaló al segundo puesto, lugar que no ocupaba desde 2016.

En el año que tenemos por delante, Janus Henderson espera que los dividendos crezcan un 5% en tasa general, una previsión que llevaría los pagos totales a la cifra récord de 1,83 billones de dólares. El crecimiento en tasa subyacente será probablemente más próximo al 5,1% en el conjunto del año, ya que la fortaleza del dólar frente a numerosas divisas ralentiza el crecimiento general.

La valoración de la gestora a los datos del índice

A raíz de estos datos, Jane Shoemake, gestora de carteras de clientes del equipo Global Equity Income de Janus Henderson, destaca que varias de las empresas más valiosas del mundo, en particular las que tienen sus raíces en el sector tecnológico estadounidense, están estrenándose en el reparto de dividendos, en contra de quienes pensaban que este grupo de firmas evitaría esta forma de devolver capital a los accionistas. “Obrando así demuestran que son igual que otras empresas de éxito que las precedieron, en el sentido de que, a medida que van madurando, empiezan a generar excedentes de caja que pueden retornar a sus inversores. Estas son las empresas que actualmente están dando un impulso significativo al crecimiento mundial de los dividendos”, afirma Shoemake.

En líneas generales, considera que 2025 tiene visos de ser un año incierto para la economía en todo el mundo. “Se espera que la economía mundial siga creciendo a un ritmo razonable, aunque el riesgo de aranceles y la posibilidad de que produzcan guerras comerciales, junto con el alto nivel de endeudamiento público de muchas grandes economías, podría provocar una mayor volatilidad en 2025. De hecho, los rendimientos en algunos mercados de renta fija han trepado hasta cotas no observadas en varios años”, afirma.

Por otra parte, recuerda que los tipos de interés más altos afectan a la inversión, ralentizan el crecimiento de los beneficios a largo plazo e incrementan los costes de financiación, lo que repercute en la rentabilidad de las empresas. “Dicho esto, el mercado sigue esperando un aumento de los beneficios empresariales este año y la previsión de consenso apunta que este supere el 10%. Aunque esto pueda pecar de optimismo ante los actuales desafíos económicos y geopolíticos del mundo, la buena noticia para los inversores centrados en rentas es que los dividendos suelen mostrar más resiliencia que los beneficios a lo largo del ciclo económico. Las empresas deciden cuánto distribuyen a los accionistas, por lo que hay mucha menos variabilidad en los flujos de ingresos por dividendos. Por este motivo, esperamos que los dividendos alcancen un nuevo récord este año”, concluye la gestora de Janus Henderson.

Las tensiones diplomáticas entre Estados Unidos y Europa por la guerra entre Rusia y Ucrania ha disparado el interés de los inversores por los ETFs especializados en el sector defensa. Sobre todo, teniendo en cuenta que el europeo no es el único conflicto que protagoniza titulares, ya que Oriente Medio no deja de ser un auténtico polvorín.

Muchos países de Europa Occidental incumplen el compromiso de la OTAN de destinar el 2% del PIB a Defensa, por lo que ya hay avisos de que van a incrementar el gasto en esta partida, sobre todo en infraestructuras defensivas y arsenales. Es más, la guerra de Ucrania ha puesto de manifiesto las deficiencias en la capacidad de los países en materia de municiones y puso de relieve un déficit crónico de inversión en mantenimiento, según recoge un escrito de VanEck.

Un ambiente que se traduce en alzas en las cotizaciones bursátiles de los ETFs especializados en estos sectores. Un ETF de Defensa es un fondo cotizado que invierte en compañías del sector aeroespacial y de defensa. Estos fondos cotizados suelen seguir un índice de referencia, como el Dow Jones U.S. Select Aerospace & Defense Index o el S&P Aerospace & Defense Select Industry, por ejemplo. Estos índices incluyen valores de empresas dedicadas a la producción de equipos militares, tecnología, aeroespacial y productos y servicios relacionados, como la ciberseguridad.

Su objetivo, según aparece en el folleto de algunos de estos vehículos, es permitir a los inversores adoptar posiciones estratégicas o tácticas más específicas que la inversión sectorial tradicional.

En este contexto, el fondo cotizado iShares U.S. Aerospace & Defense ETF (ITA) acumula una subida en el valor neto de los activos (NAV) del 6,6% en los dos primeros meses del año, según recoge iShares en su web. Por su parte, el SPDR S&P Aerospace & Defense ETF (XAR) sube casi un 6% en enero, según la firma, y el Invesco Aerospace & Defense ETF (PPA), otro 5% desde que inició el año, tal y como desvela la web de la entidad.

La tendencia es similar en Europa, con ETFs UCITS especializados en defensa. Por ejemplo, el fondo cotizado Future of Defence UCITS ETF (NATO), de HANetf, se revaloriza un 7,65% este año, gracias a su exposición a las empresas que generan ingresos procedentes del gasto en defensa y ciberdefensa de los aliados de la OTAN y la OTAN+. Este vehículo alcanzó el mes pasado la cifra de 1.000 millones de activos bajo gestión y ha registrado entradas netas de inversión por 210 millones de dólares, “lo que demuestra el gran interés de los inversores por el tema de la defensa”, según recoge un comunicado de la compañía.

Además, el VanEck Defense UCITS ETF sube el 5% en el primer mes de 2025, según recoge la web de la firma.

Los reguladores autorizaron el miércoles el innovador fondo cotizado de crédito privado de State Street y Apollo. El SPDR SSGA Apollo IG Public & Private Credit ETF cotizará bajo el ticker PRIV.

Inicialmente presentada en septiembre de 2024, la propuesta intenta ofrecer exposición al crédito privado a través de un ETF. Esto suscitó varias preocupaciones y preguntas, como la forma en que el ETF abordaría la iliquidez y la valoración de esas participaciones de crédito privado.

El ETF tiene previsto superar esas preocupaciones mediante un acuerdo contractual con Apollo, que suministrará activos de crédito privado para que los compre el fondo y le proporcionará ofertas, o precios, sobre esos mismos activos. Además, Apollo ha acordado adquirir esas inversiones al fondo hasta un límite diario indefinido. En otras palabras, Apollo vende estos instrumentos al fondo y se compromete a recomprarlos a petición de State Street.

Según Morningstar, la oferta y la promesa de compra de Apollo «equivalían a una forma creativa de eludir la definición de iliquidez de la SEC, lo que permitía al ETF poseer más del límite previsto del 15%». La SEC parece haber aceptado ese argumento: la nueva presentación aclara que es probable que el crédito privado oscile entre el 10% y el 35%, pero que puede estar por encima o por debajo de ese porcentaje. Básicamente, no hay límite y, desde luego, más del 15%.

Esto representa un cambio sísmico. Abre la puerta a acuerdos similares de facilidades de liquidez entre asesores y proveedores de liquidez, lo que podría facilitar la proliferación de carteras híbridas públicas/privadas en fondos de inversión y ETF, apuntan desde Morningstar.

Dudas sobre el proyecto

Sin embargo, la cuestión sigue siendo la eficacia de este acuerdo. En el caso de este ETF, la línea de liquidez de Apollo está sujeta a un límite diario, y sigue sin definirse. Es posible que el fondo tenga que hacer frente a muchos más reembolsos en un día que el límite. Eso podría obligar a State Street a vender primero títulos públicos más líquidos, lo que podría dejar al ETF con más instrumentos de crédito privados ilíquidos como porcentaje de los activos y aumentar los riesgos de una crisis de liquidez. Cuando esto ocurre, la cartera suele empezar a gestionar al asesor, y no al revés, explican en Morningstar.

Si los reembolsos superan el límite diario de Apollo y el ETF tiene pocos valores públicos, hay muchas más preguntas que la presentación no responde. Los participantes autorizados podrían mostrarse reacios a aceptar instrumentos de crédito privado para reembolsos en especie, lo que podría llevar a State Street a recurrir a una línea de crédito para financiación puente, inyectar directamente su propio capital en el fondo o, en última instancia, cerrar el fondo.

Mucho de esto depende del límite de liquidez diaria de Apollo y de su capacidad para satisfacerlo a medida que crece el ETF. Tampoco se trata de un riesgo imaginario; la presentación deja claro que «los activos que el asesor consideraba líquidos pueden dejar de serlo» si Apollo no puede presentar una oferta o no puede comprar esos activos.

Aspectos positivos

Un pequeño aspecto positivo es que la nueva presentación aclara que State Street no tiene que comprar o vender sus activos de crédito privado a través de Apollo, sino que puede obtenerlos de otra empresa si el precio es mejor. Esto resuelve en parte la cuestión de la equidad, ya que, según la solicitud anterior, Apollo proporcionaba los activos de crédito privado al ETF, fijaba el precio de dichos activos y los volvía a comprar al precio que ellos proporcionaban. Esa relación y la cuestión de la equidad se mantienen, pero al menos State Street tiene ahora la flexibilidad de realizar transacciones fuera de la cartera de Apollo en caso de necesidad, explica Morningstar.

La firma concluye que se trata de una propuesta innovadora que podría abrir la puerta a multitud de vehículos imitadores. Pero queda por ver cómo funciona en la práctica, dado el desajuste de liquidez. También queda por ver hasta qué punto estará dispuesto el mercado a aceptar ilíquidos en un envoltorio tan líquido. El mundo de los ETF es muy amplio.

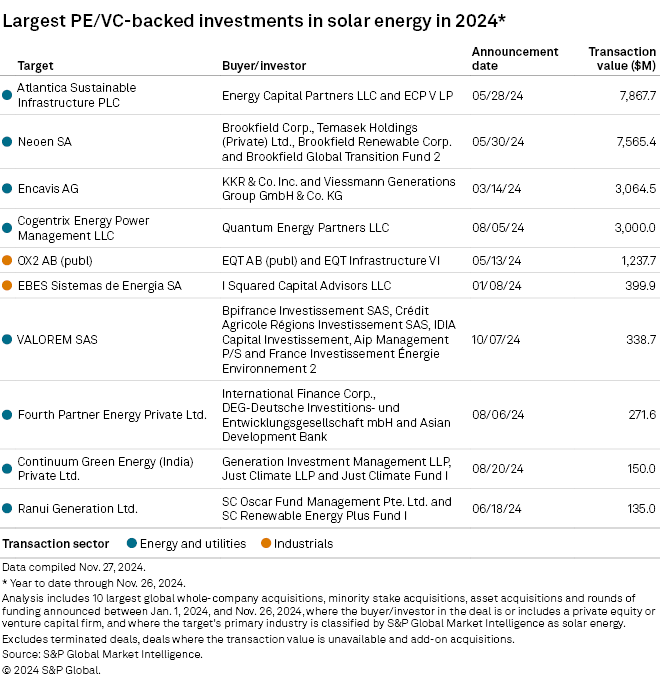

La actividad de capital privado y de capital riesgo en la industria solar estadounidense está a punto de alcanzar su nivel más bajo en los últimos cuatro años. Un dato que contrasta con las importantes entradas de capital privado en el sector nivel mundial durante 2024, según un nuevo informe global elaborado por S&P. Según el citado documento, las entradas de capital privado en energía solar residencial y a gran escala en Estados Unidos, desde el 1 de enero hasta el 26 de noviembre ascendieron a 3.100 millones de dólares, aproximadamente un 24,6% menos que el total alcanzado en 2023 y representando solo el 7,3% de los 42.540 millones de dólares acumulados en 2021. Hasta ahora, solo se han anunciado cuatro acuerdos de capital privado en energía solar estadounidense en 2024.

A nivel mundial, el valor de las transacciones en energía solar residencial y a gran escala ascendió a 25.040 millones de dólares, un aumento de aproximadamente el 52% respecto de los 16.460 millones de dólares del año completo 2023, según datos de S&P Global Market Intelligence. El aumento de los niveles globales se produce en un contexto de dominio de los paneles solares por parte de China, que ha alcanzado niveles de exceso de oferta. Según un informe de Wood Mackenzie, el país asiático seguirá teniendo más del 80% de la capacidad de fabricación solar mundial hasta 2026.

Europa, incluido el Reino Unido, atrajo la mayor parte de las inversiones de capital privado en energía solar residencial y de gran escala, con 23 operaciones que superaron los 20.000 millones de dólares. El valor de las operaciones de capital privado que involucraron a empresas de energía renovable con sede en el Reino Unido ya superó las inversiones privadas en el sector de energía renovable de Estados Unidos este año. Además, Estados Unidos y Canadá fueron los segundos países con mayor valor de transacción, con 3.250 millones de dólares en siete acuerdos de energía solar. La región de Asia-Pacífico, incluida China, fue la segunda con 20 acuerdos por un valor de más de 795 millones de dólares.

Las megaoperaciones europeas impulsan el aumento de la financiación del capital privado

Varias transacciones multimillonarias contribuyeron al valor total de las transacciones del sector de la energía solar en lo que va del año. El mayor acuerdo de energía solar respaldado por capital privado anunciado hasta el momento en 2024 es la adquisición planificada por Energy Capital Partners LLC por 7.870 millones de dólares de Atlantica Sustainable Infrastructure PLC, con sede en el Reino Unido. Su fondo ECP V LP está listo para comprar Atlantica a Algonquin Power & Utilities Corp., que decidió vender tras una revisión estratégica de su negocio de energía renovable.

La segunda operación de mayor envergadura es la propuesta de Brookfield Asset Management Ltd. y Temasek Holdings (Pvt.) Ltd. de adquirir el 53,32% de Neoen SA, con sede en París, por 7.570 millones de dólares. Se espera que los compradores acaben adquiriendo la totalidad de la empresa y la conviertan en una empresa privada.

Oportunidades de capital privado en nuevas tecnologías solares

Las inversiones privadas en la industria pueden ayudar a allanar el camino para el desarrollo de nuevas tecnologías solares. El menor plazo de desarrollo de la energía solar, el menor coste de capital y la compatibilidad con los sistemas de almacenamiento de energía de baterías la han mantenido más atractiva que otras fuentes de energía alternativas, como la eólica o la nuclear, según Benedikt Unger, director de la consultora Arthur D. Little.

«Al financiar tecnologías solares de próxima generación, como módulos bifaciales y células de perovskita, las inversiones de capital privado pueden acelerar la innovación», escribió Unger en un correo electrónico a Market Intelligence. La explicación técnica es que los módulos bifaciales captan la luz en ambos lados del panel sola y las células de perovskita son materiales de alto rendimiento y menor coste que los que se utilizan actualmente en la tecnología solar . Unger también ve oportunidades para el capital privado en las cadenas locales emergentes de tecnología solar y en la creciente industria del reciclaje de paneles solares.

«El reciclaje fotovoltaico es una industria incipiente, pero su desarrollo es fundamental, especialmente en regiones con una industria más madura, como Europa o Estados Unidos. Se necesitarán cadenas de suministro localizadas en muchas regiones, incluidas África y el sudeste asiático», concluye Unger.

Eldridge, firma internacional de origen estadounidense de gestión de activos, ha anunciado el lanzamiento de su primer ETFs UCITS de CLOs con calificación AAA. Con esta estrategia, la firma entra en el mercado europeo y amplía su oferta en renta fija. Según matizan desde la firma, el fondo Eldridge AAA CLO UCITS ETF está dirigido a inversores sofisticados que no sean contribuyentes fiscales en EE.UU.

Este fondo se apoya en las capacidades de crédito estructurado de Eldridge y está diseñado para proporcionar a inversores y asignadores de capital una opción de inversión atractiva para la construcción de carteras. El lanzamiento de esta estrategia responde a una creciente demanda de mercado para acceder a esta clase de activos a través de un vehículo ETF accesible y conforme a la normativa UCITS, “permitiendo a los inversores internacionales acceder a pasivos CLO AAA denominados en dólares estadounidenses sin estar sujetos a impuestos de retención en EE.UU.”, señalan desde la gestora.

Dirigido a inversores sofisticados que no sean contribuyentes fiscales en EE.UU., TAAA busca generar ingresos por rentabilidad actual y preservar el capital invirtiendo en bonos CLO AAA de alta calidad denominados en dólares estadounidenses. En opinión de la firma de inversión, este segmento del mercado de crédito corporativo cuenta con un sólido historial histórico y un nivel de riesgo de impago extremadamente bajo.

“Con TAAA, los inversores pueden acceder a una cartera diversificada de bonos CLO AAA, los cuales pueden ofrecer rendimientos más altos en comparación con otras inversiones de calificación similar. Además, los bonos CLO AAA suelen tener una menor correlación con las acciones y bonos tradicionales en comparación con otros activos de crédito”, explican.

A raíz de este lanzamiento, Tarek Barbar, cogestor de la cartera de TAAA, ha señalado: “Aprovechando el legado de Eldridge como especialistas en inversión en el espacio de los CLOs, estamos encantados de presentar esta nueva solución a los inversores a nivel global. El Eldridge AAA CLO UCITS ETF tiene el potencial de mejorar las carteras de los clientes al ofrecer niveles consistentes y estables de ingresos con tasa flotante”.

Características del nuevo fondo

Desde Eldridge esperan que el fondo pague un dividendo mensual a los inversores, proporcionando ingresos constantes derivados de pagos con tasa flotante basados en el SOFR a 3 meses y los diferenciales de crédito. Además, “permite a los inversores acceder a una cartera amplia y diversificada de industrias, empresas y gestores de préstamos institucionales, ofreciendo mayores rendimientos potenciales en comparación con las inversiones de renta fija tradicionales”, destacan desde la firma.

El fondo está gestionado activamente por el equipo especializado en inversiones CLOs de Eldridge, responsable de la administración de una de las carteras de inversión en este tipo de activo más grandes del mercado. “Estamos comprometidos a ofrecer rentabilidades ajustadas al riesgo competitivas a través de un riguroso proceso de diligencia debida y construcción de cartera. El Eldridge AAA CLO UCITS ETF refleja este compromiso y buscará proporcionar a los inversores globales acceso a los bonos CLOs AAA de la más alta calidad”, ha añadido Andrew Ward, cogestor de la cartera.

Desde la gestora informan que el ETF se ha incluido en la Deutsche Börse Xetra, con un ratio de gastos totales del 0,35%. Además, está regulado por la Commission de Surveillance du Secteur Financier (CSSF), la principal autoridad reguladora financiera en Luxemburgo. Waystone Management Company (Lux) S.A. actúa como la sociedad gestora UCITS de este fondo, mientras que Waystone también proporciona servicios especializados en ETFs y otros servicios auxiliares a la SICAV.

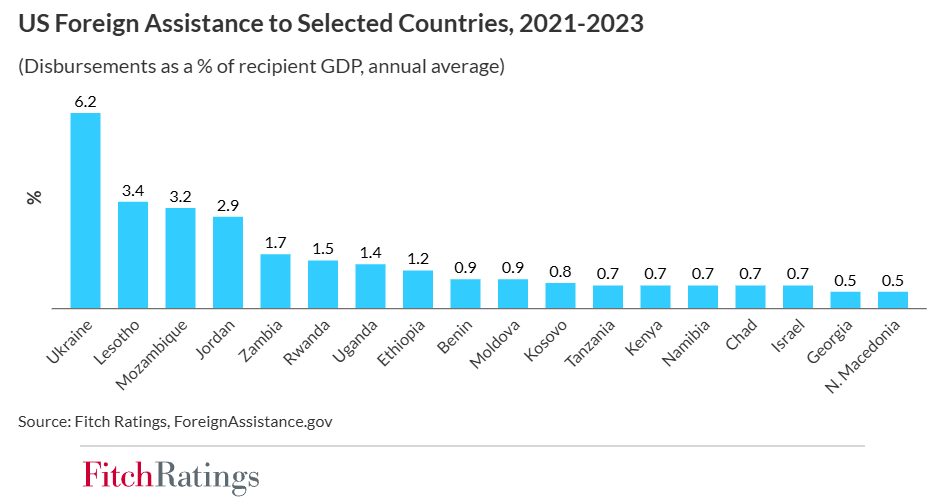

Según el estudio elaborado por Fitch Ratings, algunas economías de los mercados frontera, particularmente en África, podrían enfrentar una mayor presión de financiamiento externo y riesgos para el crecimiento si Estados Unidos implementa recortes drásticos en su gasto en asistencia exterior. De hecho, el cambio de liderazgo en la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID) y los diversos comentarios de altos funcionarios de la Administración Trump han resaltado la posibilidad de que haya «cambios sustanciales» en las prioridades de la ayuda exterior de EE.UU.

El estudio de Fitch Ratings advierte de que la magnitud de cualquier cambio en el gasto sigue siendo incierta y podría verse afectada por desafíos legales o legislación. La vulnerabilidad de los perfiles crediticios soberanos a los cambios en la asistencia exterior de EE.UU. varía, pero en la gran mayoría de los casos dentro de la cartera de Fitch es baja. Esto incluye notablemente a Sudáfrica, de donde el presidente Donald Trump ha ordenado la retirada de fondos estadounidenses, en parte debido a la Ley de Expropiación que el presidente sudafricano Cyril Ramaphosa promulgó en enero de 2025, según Fitch Ratings. Los desembolsos de asistencia exterior de EE.UU. a Sudáfrica promediaron alrededor del 0,1% del PIB de este país anualmente en el período 2021-2023.

Solo 18 economías soberanascalificadas por Fitch recibieron más del equivalente al 0,5% del PIB en desembolsos anuales en promedio durante 2021-2023, y solo ocho, en su mayoría en África, recibieron más del 1% del PIB en ayuda. Ucrania (Incumplimiento Restringido) es particularmente vulnerable, ya que es el mayor receptor de asistencia de EE.UU. Varios otros países soberanos también podrían enfrentar desafíos adicionales de financiamiento externo si se produjeran recortes a gran escala en los fondos estadounidenses, con Lesoto (B/Estable) y Mozambique (CCC) entre los más expuestos después de Ucrania.

Jordania (BB-/Estable) también recibe importantes desembolsos de EE.UU., que en un Memorando de Entendimiento de siete años firmado en 2022 se comprometió a proporcionar asistencia económica y militar de 1.200 millones de dólares anuales. Aún no está claro cómo se verá afectada finalmente la asistencia de EE.UU. a Jordania, pero si se recortara, podría socavar su historial de continuo respaldo internacional, un factor clave en su perfil crediticio soberano, según el estudio.

“Creemos que la mayor parte de la asistencia exterior de EE.UU. se distribuye por proyecto, y cualquier reducción en el financiamiento generalmente se reflejaría en un menor gasto gubernamental en los países receptores. Sin embargo, en los casos en que los desembolsos sean grandes en relación con el PIB o sean catalizadores clave para proyectos que involucran otros fondos, los recortes podrían aumentar los desafíos de los países receptores para fomentar el crecimiento económico y afectar negativamente el desarrollo humano”, han subrayado desde la entidad.

Además de los cambios en los desembolsos de asistencia exterior, posibles modificaciones en las políticas de EE.UU. podrían influir en los perfiles crediticios de los mercados frontera a través de varios canales, según el estudio. “Creemos que cualquier ajuste en el compromiso de EE.UU. con las principales instituciones multilaterales de financiamiento podría tener importantes repercusiones para la financiación de mercados emergentes, dado el papel de EE.UU. como el mayor accionista de dichas instituciones. El presidente Trump emitió el 4 de febrero una orden ejecutiva instruyendo al Secretario de Estado, en consulta con el embajador ante la ONU, a revisar todas las organizaciones intergubernamentales internacionales de las que EE.UU. es miembro y recomendar si su retiro está justificado”, han añadido desde la compañía.

EE.UU. también podría buscar ajustar acuerdos comerciales, como las concesiones otorgadas bajo la Ley de Crecimiento y Oportunidad para África, que está programada para expirar en septiembre de 2025. Los mercados frontera también enfrentarán efectos indirectos en el comercio si los aumentos de aranceles de EE.UU. a otros países ralentizan el crecimiento de la demanda en sus mercados de exportación, concluyen desde la compañía.

El Banco Central Europeo (BCE) está a punto de reducir nuevamente los tipos de interés en 25 puntos básicos, según las expectativas del mercado y el análisis de las firmas de inversión. Esta medida responde a una economía que se muestra débil, con indicadores de crecimiento a la baja y señales de estancamiento, especialmente en las dos mayores economías de la región, Alemania y Francia. Un entorno al que se suma el empeoramiento de las relaciones comerciales e internacionales con EE.UU.

Desde Capital Group señalan que la amenaza de un posible aumento de los aranceles estadounidenses ha de equilibrarse con los avances en la reducción de la inflación de los servicios y el crecimiento salarial, que siguen estando en niveles elevados. “Las condiciones del mercado laboral de la eurozona continúan mostrando ciertos indicios de flexibilización, mientras que se mantiene la tendencia a la baja de la inflación de los bienes. Al mismo tiempo, la persistencia de la inflación de los servicios podría provocar la ralentización de la última etapa del proceso de desinflación”, explican.

Para Dave Chappell, Senior Fund Manager, Fixed Income de Columbia Threadneedle Investments, el pronóstico de la reunión de mañana es claro: “El BCE llevará a cabo un recorte de tipos de 25 puntos básicos el jueves. Algunos miembros del comité han sugerido recientemente que la política monetaria se está acercando a un nivel que ya no es restrictivo, por lo que su nuevo discurso podría suavizar su postura anterior de que siga siendo restrictiva”.

En opinión de Felix Feather, economista de Aberdeen, el BCE reducirá los tipos al menos hasta el nivel neutral -el nivel en el que la política monetaria ni estimula ni frena la economía- durante el verano, con la posibilidad de nuevos recortes si las condiciones económicas lo justifican. “Estimamos que esta variable, importante pero difícil de estimar, se sitúa en torno al 2%. Sin embargo, si se materializaran riesgos a la baja importantes, como una perturbación del PIB inducida por el comercio, el BCE podría verse obligado a situar los tipos por debajo del nivel neutral, en territorio abiertamente flexible”, argumenta Feather.

De las actas a las sensibilidades del Consejo de Gobierno

Sin duda, las intenciones del BCE son claras. Según recuerdan los analistas de Portocolom AV, las actas de BCE confirmaron lo que el mercado descuenta, probablemente bajará otros 25 puntos básicos esta misma semana y lo volverá a hacer en dos ocasiones más a lo largo del año. “Eso sí, algunos de sus miembros elevaron el tono para mostrar su preocupación por la tendencia alcista del IPC desde los mínimos de septiembre y por lo tanto solicitan mayor confianza para seguir con la relajación de la política monetaria a partir del mes de abril. Sin embargo, la debilidad del crecimiento económico y el descenso en la presión salarial en los últimos acuerdos cerrados entre empresarios y sindicatos, facilitarían la senda de las bajadas de los tipos de interés”, explican.

Para Konstantin Veit, gestor de cartera de PIMCO, el actual entorno de elevada incertidumbre no deja margen para la previsión a futuro, y confía en que el BCE siga insistiendo en que las decisiones se seguirán tomando en cada reunión. “Reiteramos que el flujo de datos en los próximos meses decidirá la velocidad y la escala de la flexibilización monetaria en futuras reuniones. Las nuevas proyecciones de la autoridad monetaria probablemente mostrarán un crecimiento a corto plazo más bajo y una trayectoria de inflación prácticamente sin cambios. El débil crecimiento y la inflación proyectada en el objetivo este año abogan por una tasa de política monetaria cercana a la neutralidad, a pesar de la todavía elevada inflación interna”, argumenta Veit.

En su opinión, desde diciembre, el BCE ya no pretende una política suficientemente restrictiva, sino que pretende adoptar una postura política adecuada. “Como resultado, el debate sobre una configuración adecuada de la tasa de política monetaria neutral ha ganado fuerza en el Consejo de Gobierno (CG) y han surgido desacuerdos. En el lado de los halcones, la miembro del Comité Ejecutivo (CE) Isabel Schnabel cree que está justificado debatir sobre la posibilidad de detener el ciclo de recortes en un futuro próximo. En el lado dovish, el miembro del CE Piero Cipollone no solo cree que la política actual es demasiado restrictiva, sino que también insta al BCE a garantizar que las decisiones sobre los tipos compensen adecuadamente el endurecimiento inducido por la reducción del balance. En consecuencia, es menos probable que las decisiones de recorte de tipos más allá de marzo sean unánimes”, afirma.

Más allá de un previsible recorte de 25 puntos básicos

Más allá del previsible recorte, Rubén Segura-Cayuela, economista jefe para Europa de Bank of America, considera que deberíamos ver una reiteración del forward guidance de enero. En su opinión, la redacción es lo suficientemente vaga como para permitir otro movimiento sin necesidad de cambiarla. “No cambiar la orientación significa que el proceso de desinflación va por buen camino, que seguirán esperando una recuperación retrasada, pero una recuperación al fin y al cabo, que la evaluación de riesgos no cambiará y que los tipos siguen siendo restrictivos. Por ello, esperamos divisiones crecientes sobre si mantener el concepto ‘restrictivo’ en la declaración. Creemos que es probablemente demasiado pronto para que esa redacción desaparezca, dado lo que hemos oído de diferentes oradores”, afirma Segura-Cayuela.

En este sentido, Annalisa Piazza, analista de renta fija de MFS Investment Management, anticipa una ligera revisión al alza de la inflación para 2025, debido a las suposiciones de que aumenten los precios de la energía, y a una leve caída en el euro ponderado por el comercio, lo que compensaría el impacto negativo de la debilidad de la demanda. “Por otro lado, se espera una revisión ligeramente a la baja del PIB, principalmente debido a efectos de arrastre menos favorables desde el cuarto trimestre de 2024, cuando la actividad en la Eurozona apenas creció (0,1% trimestral frente al 0,2% esperado por el BCE). No obstante, nada hace pensar en que se produzca una comunicación considerablemente más dovish”, añade la analista.

Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors, se muestra algo más optimista y señala que “la mejora en la dinámica de la inflación (con un crecimiento salarial más moderado (el crecimiento salarial negociado en la zona euro cayó al 4,1% interanual en el cuarto trimestre, desde el 5,4% del trimestre anterior) y un mercado laboral cada vez más débil) deja abierta la posibilidad de que el BCE lleve el tipo de depósito al 2% o por debajo en los próximos meses”.

Neuberger Berman ha anunciado la incorporación de Maya Bhandari, como nueva directora de Inversiones en Estrategias Multiactivos para la región EMEA. Según explica la firma de inversión, Bhandari se incorpora desde BNP Paribas AM, donde ocupaba el cargo de directora global de Multiactivos, para ser la nueva responsable de liderar los esfuerzos de inversión y comerciales del equipo de estrategias multiactivos de Neuberger Berman.

Desde este nuevo cargo, trabajará en estrecha colaboración con los miembros senior del equipo de inversión en el desarrollo de perspectivas globales, la construcción de carteras y la toma de decisiones de inversión, con un enfoque en la región EMEA. Además, desempeñará un papel clave en los Comités de Asignación de Activos e Inversión Público-Privada de la firma. «Con más de 20 años de experiencia, Maya fortalecerá y profundizará la relación con clientes institucionales e intermediarios, aprovechando la plataforma global de Neuberger Berman para desarrollar y supervisar soluciones multiactivos a medida», ha destacado Matt Malloy, director del Grupo Global de Clientes Institucionales y responsable de EMEA.

A raíz de este anuncio, Erik Knutzen, codirector de Inversiones en Multiactivos, ha declrado: “El panorama de inversión está experimentando una volatilidad creciente, con eventos macroeconómicos recientes y cambios geopolíticos que generan incertidumbre. Los clientes buscan cada vez más soluciones sofisticadas orientadas a resultados para navegar estas fluctuaciones e identificar oportunidades a lo largo del espectro de liquidez. La amplia experiencia de Maya y su sólido historial en distintos entornos de mercado serán fundamentales para ofrecer estas soluciones”.

Por su parte, Maya Bhandari, ya como nueva directora de Inversiones en Estrategias Multiactivos para EMEA de Neuberger Berman, ha señalado: “Las completas capacidades de inversión global de Neuberger Berman en clases de activos públicos y privados, junto con su cultura de inversión distintiva, son lo que me atrajo a la firma. La empresa está muy bien posicionada para aprovechar las oportunidades en un mercado cada vez más complejo. Estoy emocionada de trabajar con clientes nuevos y existentes en la región y a nivel global”.

En septiembre de 2024, la firma anunció la contratación de Jeff Blazek como codirector de Inversiones en Estrategias Multiactivos, con sede en Nueva York, para asociarse con Erik Knutzen. Según indican, la incorporación de Bhandari complementa a un equipo de inversión sénior ya consolidado, mientras el negocio continúa su expansión global.

La apuesta la perdieron los analistas financieros de México. Prácticamente todos ellos apostaban a que no habría aranceles. Esperaban un anuncio de última hora proveniente de la Casa Blanca, que nunca llegó. Los más «pesimistas» consideraban que, si acaso, habría aranceles «selectivos» y que estos durarían unas cuántas semanas. Lo cierto es que hoy hemos entrado en un terreno desconocido.

A partir de las 11: 01 de la noche (hora del centro de México) y medianoche en Washington D.C., la capital estadounidense, de este 4 de marzo, entraron en vigor aranceles de 25% a las exportaciones de México y Canadá hacia Estados Unidos.

La medida era inminente horas antes cuando la Casa Blanca notificó que el presidente Donald Trump aplicaría a partir del primer minuto del martes la Ley de Poderes Económicos de Emergencia Internacional (IEEPA, por su sigla en inglés), para combatir la extraordinaria amenaza a la seguridad nacional de Estados Unidos, y determinaba la aplicación de aranceles a sus vecinos y socios.

Previamente, este mismo lunes por la tarde Trump declaró a periodistas que «no hay margen» de maniobra para evitar los aranceles a México y Canadá, que impuso inicialmente el 3 de febrero, antes de pausarlos por un mes tras sendas llamadas telefónicas con los líderes de ambas naciones: Claudia Sheinbaum y Justin Trudeau.

Mercados escépticos

Los mercados mexicanos han absorbido los periodos de volatilidad generados por la posibilidad de la aplicación de aranceles al país, haciendo caso omiso de los escenarios más pesimistas que advierten de una recesión en el país norteamericano si los aranceles perduran más allá de un trimestre.

Dicho escepticismo lo mantuvieron hasta el final, aunque poco a poco empiezan a modificar sus expectativas, en línea con el desempeño de la moneda del país, que se deprecia todavía de manera relativamente ordenada. Este lunes, el peso inició en niveles de 20,40 por dólar en el mercado interbancario, para finalizar la sesión en 20,65 unidades, es decir una depreciación de 1,22%. Sin embargo, a la medianoche de la Ciudad de México, ya con la vigencia de los aranceles, el peso se había depreciado hasta niveles de 20,76 pesos por cada dólar, una caída de 1,76% respecto al inicio del lunes.

«El impacto económico de los aranceles dependerá de su duración. De mantenerse los aranceles generales del 25% a las exportaciones mexicanas a Estados Unidos, el PIB de México podría contraerse 4% en 2025, lo que sería consistente con una recesión severa», opinó Gabriela Siller Pagaza, directora de análisis en Banco Base.

Aunque, la experta había señalado previamente su postura sobre los aranceles para México: «No creo que entren en vigor los aranceles generales. A último momento Trump va a decir que se aplazan. En el remoto caso que entraran en vigor, no durarán mucho tiempo», señalaba.

Esta postura era casi generalizada en el mercado financiero mexicano. Hace unas semanas, durante una conferencia de Franklin Templeton, el codirector de inversiones Luis Gonzali abogaba por aranceles selectivos de parte de Estados Unidos contra México en un caso extremo, aunque advertía que, si los aranceles contra el país se hacían realidad y duraban por varios meses, entonces habría que replantearse todo el escenario macroeconómico para México.

Y no solamente los expertos financieros opinaban que no habría aranceles contra México. Jorge Gordillo Arias, de CI Banco, que advertía sobre los riesgos de los aranceles, razón por la que no se aplicarían por el daño a las economías de ambas naciones.

Además, un experto en negociaciones México-Estados Unidos, pensaba algo muy similar y su expectativa fracasó. Ildefonso Guajardo, secretario de economía en el sexenio del presidente Enrique Peña Nieto y líder del equipo mexicano para la negociación del T-MEC, aseguró categórico el fin de semana en entrevista televisiva que no habría aranceles generalizados para México este martes, sino «aranceles específicos» que se plantearán globalmente como el acero, aluminio o vehículos que no están dentro de tratados comerciales. Pero también falló.

De igual forma este fin de semana en un reporte para inversionistas, BBVA México opinó que los aranceles pueden tener un impacto negativo en la economía mexicana, pero consideró que la probabilidad de que se impusieran, en caso de que sucediera, por un largo periodo es baja.

La realidad es que los aranceles generalizados de 25% a las exportaciones de México y Canadá han entrado en vigor, la expectativa de la comunidad financiera de analistas en México distó de la realidad. Ahora, lo que esperan es que no duren demasiado, pero la seguridad de que eso no suceda se ha modificado. El temor más grande consiste en que transcurran las semanas y tengan que ajustar el escenario de crecimiento para México, que ya de por sí era bajo en un promedio de 0,8% para 2025, inferior al 1,3% registrado el año pasado. El peor de los escenarios habla ya de una recesión para México en 2025.

Cae el peso en el primer día de aranceles

El peso mexicano reflejó de inmediato el aumento de las tensiones comerciales entre México y Estados Unidos. También reaccionó adversamente a la noticia de que será hasta el domingo cuando en un mítin en el Zócalo, la principal plaza pública del país, la presidenta Sheinbaum anunciará las medidas que toma su administración.

“La imposición de aranceles ha generado una presión significativa sobre el peso mexicano, que alcanza niveles superiores a 20,9 unidades por dólar, una depreciación nuevamente significativa dentro de lo que va de este 2025. Este aumento de hasta 1,5% en su punto alto de la jornada en el tipo de cambio refleja la incertidumbre que pesa sobre las perspectivas económicas y comerciales de México, sobre todo considerando que más del 80% de las exportaciones mexicanas se dirigen a Estados Unidos. Un deterioro en la relación comercial entre ambos países puede traducirse en consecuencias profundas para el desarrollo económico y la estabilidad financiera de México», dijo en un análisis Quasar Elizundia, estratega de Investigación de Mercados en Pepperstone.

La respuesta de México llegará el domingo

Canadá respondió de inmediato con aranceles a productos estadounidenses valorados en 107.000 millones de dólares, pero la presidenta Sheinbaum ha convocado a un mítin popular el domingo 9 de marzo para anunciar los planes ante esta situación. Eso sí, adelantó que su gobierno tomará medidas arancelarias y no arancelarias. Mientras tanto, los analistas esperan que la volatilidad e incertidumbre se mantenga.

También ha trascendido que podría llevarse a cabo una llamada telefónica el próximo jueves entre la presidenta y el mandatario estadounidense, con el fin de negociar directamente, aunque no hay nada confirmado.

«Con las medidas impuestas a México y Canadá, en la práctica no hay tratado de libre comercio entre los tres países. Esto traerá consigo incertidumbre sobre el futuro de la relación comercial de México con sus vecinos del norte si permanecen por mucho tiempo», explicó Banco Base en un análisis difundido a sus inversionistas este martes.