Las autoridades europeas de supervisión (AES o ESA, en siglas inglesas) han publicadolas traducciones oficiales de las directrices para la clasificación de criptoactivos. Según destacan los expertos de finReg360, «están destinadas a conseguir la coherencia en la clasificación regulatoria de los criptoactivos acorde con el reglamento MiCA, para lo que promueve un enfoque común entre los participantes del mercado y los supervisores».

Tras la publicación de las traducciones, la industria estará pendiente de dos pasos. En primer lugar, su aplicación depende de la decisión que tomen las autoridades nacionales competentes, en el caso de España, la Comisión Nacional del Mercado de Valores (CNMV). «Cada autoridad nacional ha notificar a la EBA, a la EIOPA o a la ESMA, en el plazo de dos meses desde la fecha de publicación, si: las cumplen; se proponen cumplirlas, o no las cumplen y no se proponen cumplirlas, y los motivos de esta negativa», explican desde finReg360.

En segundo lugar, los actores de la industria deberán estar atentos porque estas serán aplicables desde el 15 de mayo de 2025.

La gestora de activos nórdica Evli ha lanzado el fondo Evli Nordic High Yield, un vehículo que invierte en bonos corporativos high yield de emisores de países nórdicos, denominado en euros y que está gestionado por Jani Kurppa y Einari Jalonen. El fondo invierte en una cartera muy diversificada de emisiones en el mercado nórdico, la mayoría sin calificación crediticia, dada la elevada solvencia y solidez de negocio de las compañías emisoras. El producto está registrado en Finlandia, Suecia, Noruega, Francia, España, Italia, Alemania y Luxemburgo.

Jani Kurppa, Senior Portfolio Manager en Evli, y cogestor de Evli Nordic High Yield, explica que el fondo «ofrece a los inversores la forma más equilibrada de beneficiarse de obtener retorno adicional en un mercado que requiere un profundo conocimiento local. La experiencia de Evli en el mercado nórdico y el historial en renta fija, nos permite diversificar la cartera tanto en el aspecto sectorial, como en la selección de compañías, que fundamentalmente son aquellas con un flujo de caja constante y predecible, capaces de pagar cupones, y con niveles de endeudamiento bajos”.

Perspectivas del mercado nórdico en bonos High Yield

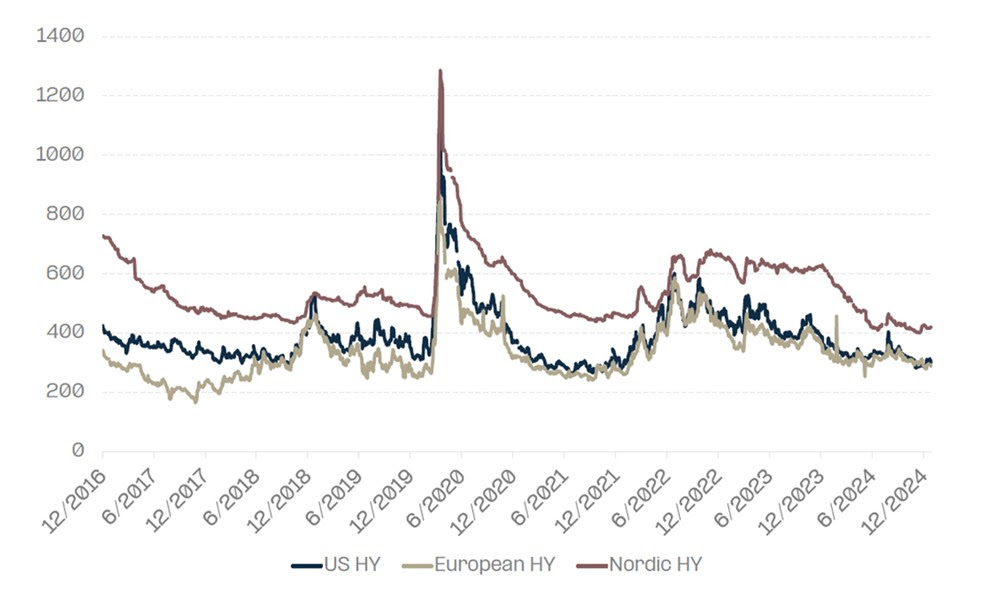

Según explican desde la firma, esta clase de activos ofrecen un retorno adicional respecto a los bonos corporativos europeos de entre 100 y 200 puntos básicos, con un nivel de riesgo similar. Además, la gestora destaca que la duración de los tipos de interés en los high Yield nórdicos es inferior a la de sus homólogos europeos, ya que la mayoría de los bonos emitidos son a tipo variable, con reajustes trimestrales de los cupones. «Es un activo con menor volatilidad y mejores rendimientos que sus comparables; y el spread (diferencia en retornos bonos corporativos/bonos soberanos) es mayor comparado con el spread de bonos corporativos USA y europeos”, explican.

Comparativa spreads bonos high yield USA-Europa-Nórdicos

Según Einari Jalonen, gestor de carteras de Evli y cogestor del fondo Evli Nordic High Yield, las perspectivas del mercado high yield nórdico para este año son favorables y por varios motivos. “En 2024 se produjo un récord de 17 billones de euros en emisiones sin calificación crediticia; el año ha comenzado con mucha actividad, tanto por parte de los emisores actuales como de los nuevos; los flujos de capital han sido abundantes, para aprovechar las favorables condiciones en el mercado; los emisores han ido retrasando los vencimientos, aunque aún quedan más por refinanciar en 2025-2026; y los precios de las nuevas emisiones son atractivos”, señala

Desde la gestora argumentan que la inversión en los países nórdicos ofrece ventajas claras a los inversores porque es una región con estructuras económicas robustas, políticas fiscales sostenibles e industrias exportadoras fuertes, precisamente los ingredientes que crean un entorno idóneo para los bonos high yield. “Además, los países nórdicos se distinguen por su elevada integración de la vertiente ESG en su actividad económica, y el alto grado de inversión sostenible”, concluye Kurppa.

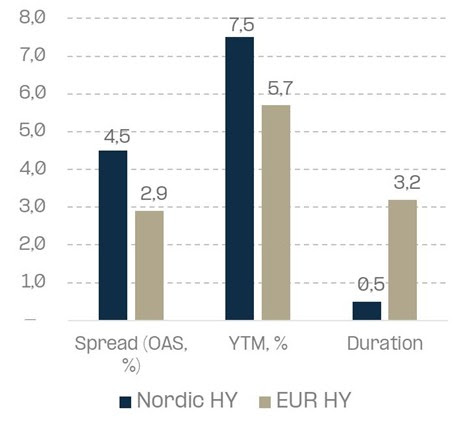

Comparativa spreads/retorno a vencimiento/duraciones de los bonos High Yield nórdicos y europeos en 2024

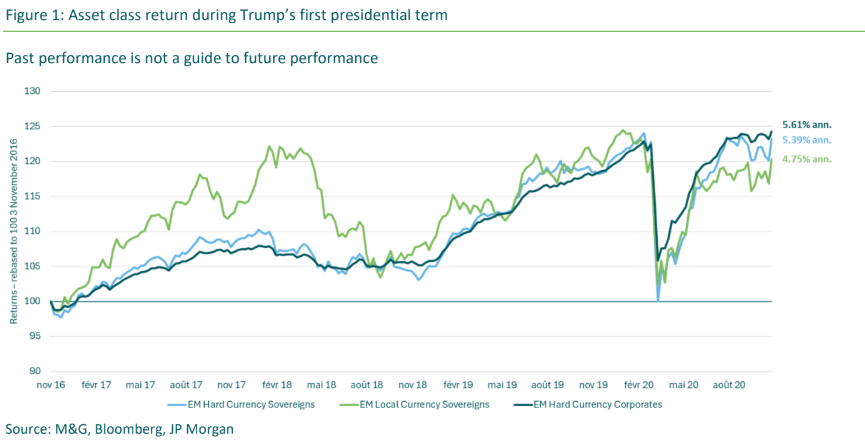

Desde octubre del año pasado, cuando se hizo evidente que Donald Trump tenía una posibilidad real de ganar un segundo mandato no consecutivo, las apuestas bajistas sobre los activos de los mercados emergentes han ido en aumento. Con su victoria y la toma de posesión ya consumadas, podría ser el momento de que los inversores reevalúen su posición sobre los mercados emergentes.

Según la visión de M&G, dado que las expectativas son muy bajas, el potencial de los mercados emergentes para ofrecer «sorpresas agradables» este año no debe descartarse, no obstante, advierte de que este proceso no estará exento de volatilidad. «Si bien el escepticismo inicial sobre el desempeño de esta clase de activos se debe a preocupaciones sobre aranceles a la importación en EE.UU. y una postura nacionalista más marcada, al observar el primer mandato de Trump se evidencia que el impacto en ese momento no fue tan generalizado ni severo como se anticipaba», apuntan los gestores del M&G (Lux) Emerging Markets Bond Fund.

Según el análisis de los experto de la firma, la deuda de mercados emergentes demostró un fuerte desempeño durante el primer mandato de Trump. «A pesar de las disrupciones del mercado causadas por la pandemia de COVID-19 en 2020, los rendimientos anualizados se mantuvieron atractivos. Además, cuando analizamos cómo el comercio global se vio afectado por los aranceles, observamos que la primera guerra comercial en 2018, como era de esperar, llevó a una disminución de las importaciones de EE.UU. desde China, pero las importaciones desde México y Vietnam aumentaron”. Consideran que este cambio destaca que, incluso en un entorno comercial cambiante, existen oportunidades para que ciertos países se beneficien y ocupen los espacios dejados por otros.

Sobre el balance que hacen de 2024 destacan que la deuda de mercados emergentes denominada en moneda fuerte tuvo un excelente, en un contexto muy desafiante para la renta fija en general, además, los bonos gubernamentales en moneda fuerte cerraron el año con una subida del 6,5%, mientras que los bonos corporativos en moneda fuerte obtuvieron un rendimiento aún mejor, con un 7,6% a finales de diciembre, según datos de Bloomberg.

Perspectivas para 2025

El dólar estadounidense tuvo un 2024 excepcional, ejerciendo una presión significativa sobre las monedas de mercados emergentes, según los expertos de M&G, quienes añaden que a lo largo de los primeros tres trimestres, su movimiento reflejó principalmente los datos económicos, generando períodos tanto de fortaleza como de debilidad. Sin embargo, el cambio más notable se produjo en el último trimestre, impulsado por dos factores clave: la victoria electoral de Donald Trump y la creciente prominencia del «excepcionalismo estadounidense», es decir, la capacidad de la economía estadounidense para operar relativamente bien incluso con elevados déficits fiscales y comerciales.

“En consecuencia, el dólar estadounidense terminó el año con un aumento del 7,01%, medido por el índice DXY, que compara el dólar con otras seis monedas principales. Si el dólar mantendrá su fortaleza dependerá en gran medida de las políticas de Trump, pero también de la reacción de la Reserva Federal y la economía estadounidense en general. En 2025, esperamos la continuidad de varias tendencias dentro de la deuda de mercados emergentes y creemos que estamos bien posicionados para navegar tanto las amenazas como las oportunidades”, han destacado los expertos.

Algunas de las fortalezas que identifican los expertos de M&G en los mercados emergentes son los altos rendimientos puesto que, a pesar del ajuste de los diferenciales, los rendimientos dentro de los mercados emergentes siguen siendo muy atractivos en comparación con otros segmentos del mercado.

Otra de las fortalezas para los mercados emergentes es la inflación controlada ya que, aunque con algunas excepciones en países de alta inflación como Argentina, Turquía, Egipto y Nigeria, los expertos de M&G añaden que los bancos centrales de mercados emergentes han gestionado bien la política monetaria y mantienen la inflación bajo control.

En cuanto al potencial de crecimiento, los expertos de M&G también lo ven como una fortaleza de los mercados emergentes puesto que las previsiones de crecimiento global son optimistas, especialmente en comparación con los mercados desarrollados. Por ejemplo, el Fondo Monetario Internacional (FMI) proyecta un crecimiento del 4,6% en China y del 6,5% en India en 2025. En contraste, estima un crecimiento del 2,7% para EE.UU. y solo un 1,0% para la zona euro.

Por último, desde M&G destacan el ciclo de default ya que se espera que los niveles de impagos en mercados emergentes sigan siendo bajos, tanto en emisores soberanos como corporativos, en comparación con los niveles observados desde 2020.

Los expertos concluyen que si bien los mercados emergentes enfrentarán desafíos en el segundo mandato de Trump, también presentan oportunidades considerables para los inversores dispuestos a navegar la volatilidad con una estrategia diversificada y fundamentada.

Foto cedidaJon Dawson, director de Desarrollo de Negocio para Reino Unido y EMEA de Thornburg, y Cornelia Sanders, directora de Marketing Internacional de Thornburg.

Thornburg Investment Management ha anunciado la apertura de una oficina en la City de Londres y la incorporación de Jon Dawson y Cornelia Sanders para contribuir a la ejecución y desarrollo de los planes de crecimiento de la firma en el Reino Unido y Europa.

Según explican desde la gestora, Dawson asumirá el cargo de director de Desarrollo de Negocio para Reino Unido y EMEA y jefe de la oficina en Reino Unido, mientras que Sanders ocupará el cargo de Directora de Marketing Internacional. Ambos reportarán a Jonathan Schuman, responsable del negocio internacional, y estarán basados en la nueva oficina de Londres, ubicada en Warnford Court, 29 Throgmorton Street, Londres EC2N 2AT.

“Nuestro enfoque principal en soluciones de ingresos responde a muchos de los desafíos que enfrentan los inversores, proporcionando rentabilidad fiable que ayuda a gestionar el riesgo en un entorno cada vez más volátil. El experimentado equipo de distribución de Thornburg está comprometido a ofrecer a clientes y socios un servicio excepcional, además de acceso a los conocimientos y capacidades de inversión de nuestro equipo”, ha señalado Jonathan Schuman, responsable del Negocio Internacional de Thornburg.

Por su parte, Mark Zinkula, CEO de Thornburg, ha añadido: “Esta expansión representa un hito importante en el compromiso de Thornburg de asociarse con clientes globales para satisfacer sus necesidades financieras a largo plazo. Esperamos seguir proporcionando soluciones de inversión excepcionales en el Reino Unido y la región de EMEA”.

Dos profesionales de largo recorrido

Jon Dawson es el director de Desarrollo de Negocio para Reino Unido Y EMEA y responsable de la oficina en Reino Unido en Thornburg Investment Management. En este cargo, lidera los esfuerzos estratégicos de la firma para ampliar su presencia en el Reino Unido y la región de EMEA, con un enfoque en la distribución de las estrategias de inversión de Thornburg y el fortalecimiento de alianzas con clientes institucionales e intermediarios.

Antes de unirse a Thornburg, fue jefe de distribución de gestión de activos en Fortem Capital, donde lanzó y desarrolló múltiples fondos UCITS y soluciones de inversión personalizadas. Previamente, trabajó como director de inversión institucional en Putnam Investments, donde se especializó en productos UCITS y cuentas segregadas en la región de EMEA.

En el inicio de su carrera, fue director de desarrollo de negocio en Lord Abbett & Co. LLC, desempeñando un papel clave en la expansión internacional de la distribución de la firma. Comenzó su trayectoria profesional en Aberdeen Asset Management, donde pasó de ser becario de verano a gerente senior de desarrollo de negocio institucional para Reino Unido e Irlanda.

Cornelia Sanders es la nueva directora de Marketing Internacional en Thornburg Investment Management (UK) Limited, con sede en Londres, donde supervisa los esfuerzos de marketing de la firma en los mercados internacionales (excluyendo EE.UU.). Antes de unirse a Thornburg en 2025, Cornelia pasó nueve años en Matthews Asia, donde ocupó el cargo de directora de marketing para la región EMEA. Anteriormente, desempeñó varios roles de marketing en T. Rowe Price.

Sanders posee una licenciatura en gestión internacional de la hostelería por la London Metropolitan University, además del Investment Management Certificate y un diploma en marketing profesional del Chartered Institute of Marketing. Es fluida en alemán e inglés.

En el actual panorama de inversión, los activos alternativos han ganado protagonismo como una estrategia eficaz para la diversificación de carteras y del riesgo. Dentro de esta categoría, el sector inmobiliario (real estate) ha demostrado ser una opción atractiva debido a su capacidad de generar ingresos recurrentes y preservar valor en el tiempo. Sin embargo, la liquidez ha sido históricamente una de sus limitaciones. Es aquí donde la securitización de activos juega un papel fundamental, permitiendo convertir propiedades inmobiliarias en títulos valores negociables y accesibles a una base más amplia de inversionistas.

La securitización de bienes inmuebles generalmente implica la creación de un vehículo de propósito especial (SPV), una entidad jurídica diseñada para aislar y gestionar los activos inmobiliarios. Este SPV emite valores respaldados por los flujos de ingresos generados por los inmuebles, tales como bonos o pagarés, que pueden ser adquiridos por inversores institucionales en los mercados de capitales. Para los gestores de activos, este mecanismo no solo mejora la liquidez de la cartera, sino que también optimiza la asignación de capital y permite estructurar productos financieros atractivos para diferentes perfiles de inversores.

La titulización de bienes raíces puede adoptar muchas formas. Entre las principales se encuentran:

Títulos respaldados por hipotecas residenciales (RMBS): son valores respaldados por fondos de hipotecas residenciales. Las hipotecas suelen ser originadas por bancos u otras instituciones financieras y luego vendidas al SPV. El SPV luego agrupa las hipotecas y emite valores respaldados por las hipotecas subyacentes.

Títulos respaldados por hipotecas comerciales (CMBS): son valores respaldados por fondos de hipotecas comerciales. Las hipotecas suelen ser contratadas por propietarios de bienes raíces comerciales, como edificios de oficinas, centros comerciales o propiedades industriales. Las hipotecas son agrupadas por el SPV, que luego emite valores respaldados por las hipotecas subyacentes.

Fideicomisos de inversión inmobiliaria (REIT): son vehículos de inversión que poseen y operan activos inmobiliarios que generan ingresos. Los REIT permiten a los inversores invertir en bienes raíces sin tener que poseer directamente los activos subyacentes. Los REIT deben distribuir al menos el 90% de sus ingresos imponibles a los accionistas como dividendos, lo que los hace atractivos para los inversores que buscan la posibilidad de obtener ingresos regulares.

Los bienes inmuebles titulizados presentan múltiples beneficios para los gestores de activos y sus clientes, entre ellos:

Diversificación: permiten la exposición a un amplio espectro de activos inmobiliarios en distintas regiones y sectores.

Gestión profesional: los activos son administrados por especialistas con experiencia en el sector inmobiliario y financiero.

Optimización de retornos: los bienes raíces titulizados pueden ofrecer un perfil de rentabilidad atractivo en comparación con otras inversiones tradicionales.

Sin embargo, los bienes inmuebles titulizados también conllevan algunos riesgos, entre los que se incluyen, entre otros:

Riesgo de mercado: el valor de los instrumentos titulizados puede fluctuar en función de las condiciones del sector inmobiliario.

Riesgo crediticio: existe la posibilidad de que los activos subyacentes no cumplan con sus obligaciones de pago, afectando la rentabilidad del instrumento.

Riesgo de liquidez: cambios en las condiciones del mercado pueden impactar la facilidad de compra o venta de estos valores a precios justos.

Caso de éxito: CIX Capital

CIX Capital es una firma especializada en inversiones inmobiliarias en Brasil y EE.UU., con un enfoque en la estructuración y gestión de estrategias personalizadas para inversores institucionales, gestores de activos y family offices. Con más de 7.300 millones de reales en transacciones, CIX presentó la necesidad de un vehículo de inversión eficiente que le facilitara el acceso a la banca privada internacional de manera ágil y costo-eficiente.

En este contexto, las soluciones de FlexFunds permitieron a CIX Capital estructurar un emisor personalizado de productos listados en bolsa (ETPs), transformando activos inmobiliarios en valores negociables con acceso a mercados internacionales. Gracias a esta solución, CIX ha securitizado más de 200 millones de dólares, optimizando costos y tiempos en comparación con estructuras tradicionales en jurisdicciones como Islas Caimán, Islas Vírgenes Británicas y Luxemburgo.

Carlos Balthazar Summ, CEO de CIX Capital, destaca: «Los vehículos de inversión de FlexFunds nos permitieron lanzar rápidamente nuestro ETP y acceder a canales de banca privada internacional, facilitando la captación de capital para la adquisición de 358 unidades multifamiliares en Florida, EE.UU. La eficiencia en la incorporación de inversores y la reducción de costos administrativos han sido clave para nuestra estrategia de crecimiento».

Los principales beneficios obtenidos por CIX Capital con FlexFunds incluyen:

Simplificación del proceso de suscripción de inversores.

Reducción de costos administrativos en la gestión de fondos.

Mayor acceso a inversores internacionales.

Expansión hacia canales globales de banca privada.

En definitiva, la securitización inmobiliaria ofrece a los gestores de activos una herramienta eficiente para optimizar carteras, mejorar la liquidez y atraer inversores institucionales. Sin embargo, es fundamental realizar un análisis detallado de los riesgos y estructurar vehículos adecuados para cada estrategia de inversión.

FlexFunds se constituye en un aliado estratégico a la hora de la distribución de los activos inmobiliarios, proporcionando accesibilidad y una optimización de la gestión a través de la titulización, que sirve de puente para llegar a múltiples plataformas de banca privada. Si desea titulizar su fondo de inversión inmobiliario, puede contactar a los expertos en FlexFunds en info@flexfunds.com

La Comisión Europea presenta mañana la Unión de Ahorro e Inversión (Savings and Investments Union o SIU, por sus siglas en inglés) con el objetivo de conectar el ahorro con las inversiones más productivas, alineándose con los objetivos estratégicos de la Unión, que incluyen la innovación, la descarbonización, las tecnologías digitales y la defensa. “Se basará en la exitosa implementación de dos planes de acción sobre la Unión de los Mercados de Capitales y los avances en la Unión Bancaria. Se centrará en aumentar la rentabilidad del ahorro de los ciudadanos de la UE y en ampliar las oportunidades de financiación para las empresas, mejorando así la competitividad de la Unión Europea”, explican desde la Comisión Europea.

La Asociación de Fondos de Luxemburgo (Alfi) considera que con las políticas e iniciativas adecuadas, el continente puede allanar el camino hacia una nueva era de empoderamiento financiero y crecimiento económico. “La SIU debe centrarse en activar el ahorro minorista para convertir el dinero inactivo en inversiones dinámicas. Uno de los aspectos clave debe ser el fortalecimiento de los sistemas de pensiones, complementando los modelos de reparto (Pay-as-You-Go) con pensiones financiadas, asegurando medios financieros a largo plazo y promoviendo las pensiones ocupacionales de segundo pilar”, defienden desde Alfi.

El objetivo de “liberar” el potencial de ahorro e inversión

A la hora de hablar de “liberar” el potencial de ahorro e inversión en Europa, Alfi se refiere a los 10 billones de euros (41%) de riqueza de los hogares europeos que están depositados en efectivo y cuentas de ahorro, en comparación con 13 billones de euros (16%) en EE.UU. Esta diferencia sustancial pone de manifiesto la necesidad de movilizar estos fondos hacia inversiones productivas. “Si activamos los 33,5 billones de euros en activos financieros de los hogares europeos, podemos acelerar el crecimiento en Europa e impulsar una nueva era de empoderamiento financiero. La clave de esta transformación radica en liberar el enorme potencial del ahorro minorista, especialmente mediante la promoción de las pensiones ocupacionales de segundo pilar a través de la inscripción automática (auto-enrolment), soluciones de inversión bien diseñadas y incentivos fiscales específicos. Estas soluciones no solo beneficiarán a los individuos, sino que también impulsarán el crecimiento económico y la estabilidad financiera en todo el continente”, insisten desde Alfi.

Desde Alfi señalan que para lograr que la SIU sea exitosa en su hoja de ruta tiene que haber tres aspectos fundamentales: la movilización de las nuevas generaciones de inversores; el fortalecimiento de los sistemas de pensiones europeos; y el desarrollo de las ISAs -que podrían servir como un punto de acceso adicional a productos de ahorro o como parte del tercer pilar de pensiones, combinadas con incentivos fiscales específicos-.

“Ante los desafíos demográficos que enfrenta Europa, para la modernización de los sistemas de pensiones, en particular los planes de pensiones de segundo pilar, es crucial crear una herramienta a nivel de la UE para rastrear las pensiones del primer pilar y, posteriormente, ampliar su alcance al segundo y tercer pilar. Esta herramienta debe basarse en reglas transparentes y sensibles a los cambios demográficos, proporcionando a los ciudadanos una visión clara de sus expectativas de jubilación. Así como centrarse en la transparencia, eficiencia y amplia elegibilidad de los planes de pensiones, además de simplificar la participación tanto para empleados como para empleadores”, destacan desde Alfi entre otros aspectos.

Sobre este punto, añaden que los planes de pensiones de segundo pilar deben estar abiertos a múltiples proveedores (bancos, aseguradoras, gestores de activos) para garantizar costes competitivos. “Los beneficiarios deben poder elegir sus asignaciones y productos de inversión, lo que ha demostrado mejorar la alfabetización financiera y la participación en los mercados”, matizan.

Cuentas de inversión individuales y enfoque integral

Las gestoras consideran que la iniciativa será positiva para la industria. Por ejemplo, Vanguard ha apoyado firmemente la Unión de Ahorro e Inversión (SIU), ya que lo considera un medio para fortalecer la economía de la UE, los mercados de capitales y las oportunidades de ahorro a largo plazo para los ciudadanos.

“Una SIU bien estructurada no solo es una necesidad económica, sino también un imperativo político y estratégico en un contexto de creciente competencia global y cambios demográficos. Al fomentar mercados de capitales más profundos y eficientes, la SIU puede movilizar la inversión privada para apoyar la transición de Europa hacia una economía y una sociedad más segura, sostenible y digital”, señala la gestora entre las aportaciones que ha realizado a la Comisión Europea.

Es más, basándose en su estudio «Análisis del ahorro para la jubilación y la inversión minorista en la UE y recomendaciones para una agenda de reforma integrada» y en su experiencia, identifican tres prioridades esenciales para el éxito de la SIU y el bienestar financiero de los ciudadanos de la UE: adopción generalizada de cuentas de ahorro europeas; desarrollo de sistemas de pensiones financiadas; y mercados de inversión minorista abiertos y competitivos.

En este mismo contexto, desde BlackRock además de coincidir en la relevancia que tendrá la adopción de las cuentas de inversión individuales, destacan la relevancia de tener un enfoque integral de los mercados públicos y privados.

“Para que los mercados de capitales sirvan de manera óptima a la economía de la UE, no debemos subestimar la importancia de los mercados privados para canalizar nuevas inversiones de capital hacia las empresas. La gran mayoría de las empresas europeas son privadas, y para muchas, la cotización en bolsa no es una opción viable. Aun así, estas empresas necesitan financiación, y el creciente interés de los inversores en los mercados privados debe considerarse como una oportunidad clave para Europa. Europa ya cuenta con una estructura de fondos líder a nivel mundial a través del ELTIF (European Long-Term Investment Fund), pero aún queda margen para que los responsables políticos y la industria aseguren su pleno desarrollo. A medida que crece la inversión minorista, conectar el ahorro de los ciudadanos europeos con la economía real a través del acceso a mercados privados será un factor determinante. Esto puede lograrse mediante acciones políticas dirigidas a ampliar el acceso a los mercados privados a través de fondos o cuentas de jubilación”, apunta la gestora en el feedback dado a la Comisión Europea.

Amundi también se une a esta reflexión y coincide en la necesidad de fortalecer los mercados de capitales de la UE para financiar las transiciones verde y digital, así como para reforzar la autonomía estratégica y la competitividad del bloque. Además, desde la gestora se sugiere, entre otros aspectos, facilitar la participación de los inversores minoristas en el mercado de capitales para simplificar el proceso de inversión. “Este debe ser más accesible y asequible para los inversores minoristas, proporcionando asesoramiento de bajo coste, información clara y autonomía para invertir. Sin embargo, la Estrategia de Inversión Minorista (RIS) en su forma actual complica en exceso la experiencia del inversor. Por ello, la RIS debería revisarse profundamente para simplificarla y alejarla de su enfoque exclusivamente basado en costes o, en su defecto, ser retirada”, defiende la gestora.

Además, recuerda que “es fundamental aumentar la concienciación de los ciudadanos de la UE sobre el impacto negativo de no invertir para sus proyectos a largo plazo o su jubilación. Fomentar la educación financiera para cambiar la percepción del riesgo es clave. Los inversores minoristas se benefician de oportunidades para aprender invirtiendo. Por ello, apoyamos el desarrollo de productos de inscripción automática, como los planes de ahorro para empleados”, comenta en su aportación enviada a la Comisión Europea.

LinkedInDe izquierda a derecha: Harris Baltch y Sam Anderson

Dynasty Financial Partners informó que Sam Anderson y Harris Baltch han sido nombrados co-directores de Dynasty Investment Bank, como parte del desarrollo del banco y el “continuo crecimiento dinámico” de la plataforma de gestión patrimonial Dynasty, según el comunicado de la firma.

Anderson y Baltch dependerán de Justin Weinkle, director financiero de Dynasty, que al mismo tiempo ha sido nombrado presidente del Comité de Capital de la empresa.

“Esta ampliación del liderazgo ejecutivo proporcionará a Dynasty Investment Bank el mayor enfoque, talento y recursos necesarios para buscar las mejores oportunidades y ofrecer resultados óptimos a sus clientes de banca de inversión”, dijo la empresa.

Antes de unirse a Dynasty, Anderson y Baltch cubrieron sectores complementarios de la industria de servicios financieros como banqueros de inversión en Goldman Sachs y UBS, respectivamente. Durante sus carreras combinadas, han ejecutado más de 50.000 millones de dólares en valor de transacciones de fusiones y adquisiciones y más de 100.000 millones de dólares en financiación, según la información proporcionada por Dinasty. Durante sus tres años en la compañía han colaborado en numerosas transacciones en nombre de Dynasty Network.

“De forma similar a muchas áreas de nuestro negocio, el lanzamiento oficial de Dynasty Investment Bank hace dos años y este equipo directivo ampliado que anunciamos hoy se desarrollaron de forma natural a partir de la actividad ya en marcha de apoyo a nuestra red de empresas”, señaló Shirl Penney, fundador y CEO de Dynasty Financial Partners.

“Estamos orgullosos de la forma en que nuestro negocio ha progresado gracias a la alineación y la estrecha colaboración que mantenemos con nuestros clientes. Es esa misma mentalidad de asociación la que Sam y Harris encarnarán al ampliar Dynasty Investment Bank y ejecutar en nombre de nuestros clientes. El potencial de esta área de nuestro negocio es ilimitado”, agregó.

Lanzado oficialmente en 2023, Dynasty Investment Bank ofrece servicios especializados tanto a empresas de gestión patrimonial como de gestión de activos, incluyendo asesoramiento y ejecución de fusiones y adquisiciones tanto para compradores como para vendedores, suscripción de capital, valoraciones y planificación de sucesiones.

En 2024, Dynasty Investment Bank asesoró en 15 operaciones de fusiones y adquisiciones y captación de capital, incluyendo fusiones y adquisiciones transfronterizas de empresas cotizadas, operaciones de venta nacionales, recapitalizaciones estratégicas, valoraciones y mandatos de captación de capital. Actualmente, Dynasty cuenta con 57 firmas asociadas en la red que representan a más de 500 asesores y más de 105.000 millones de dólares en activos de la plataforma.

Según se desprende del VI Reporte de Indicadores de Género en las Empresas en Chile, elaborado por los ministerios de Hacienda y Economía y la Fundación ChileMujeres, el número de mujeres en directorios superó por primera vez el 20% y alcanzó la cifra de 24%. Pese a ello, el país andino aún está al debe en la participación de mujeres en cargos de alta complejidad, según indicó en un comunicado la fintech Btrust.

Y donde hay escasos avances en paridad es en el mundo de las fintech. Ahí, según datos entregados por Fintechile, sólo el 8% de las empresas ligadas a este rubro son lideradas por mujeres. Eso sí, en este mercado también se aprecia que las mujeres representan el 39% de las personas que trabajan en alguna fintech a nivel nacional.

Esta cifra sitúa a Chile en un rango superior al promedio de Estados Unidos, Canadá y Europa, donde la participación de las mujeres en las empresas de tecnología financiera sólo se acerca al 30%.

“Esto quiere decir que en nuestro país las empresas sí están confiando en el talento femenino, pero esa apuesta por el momento está llegando con más fuerza hasta cierto nivel y no está traspasando la barrera hacia puestos directivos”, reflexionó Patricio Cortés, CEO y fundador de Btrust, en la nota de prensa.

Para el profesional “esto representa una gran oportunidad de desarrollo y crecimiento porque aún hay espacio en un mundo que recién se está abriendo y que tiene mucho potencial de expandirse, sobre todo considerando que recién en 2024 comenzó a regir la ley que regula este mercado”.

Esta cifra es coherente con el Reporte de Indicadores de Género en las Empresas, el cual muestra que a medida que aumenta el nivel de responsabilidad dentro de las organizaciones, disminuye la participación femenina.

A nivel general, las mujeres representan el 39,6% del total de personas trabajadoras, cifra que disminuye a 25,6% en los cargos de gerencia de primera línea y a 22,1% en los directorios. Sin embargo, en las empresas grandes, la presencia de la mujer en cargos gerenciales aumenta a 39,6%.

Foto cedidaSeminario Vinci Compass 2025 en Santiago de Chile

Ante la mirada atenta de un salón de conferencias lleno en el hotel W de Santiago de Chile, el tradicional seminario de Vinci Compass presentó una variedad de perspectivas a su audiencia, profesionales de la industria, clientes y actores de distintos flancos del ecosistema local. La parrilla de temas fue variada y estuvo protagonizada por los desafíos económicos de Chile y Argentina y la figura del empresario Elon Musk.

Este evento –la primera versión desde que Compass incorporó la marca de la brasileña Vinci Partners– partió con una pregunta de peso para el mercado chileno: “¿Cómo volvemos a brillar?” Los dueños de casa, Raimundo Valdés, socio y Country Head para Chile de la firma, y Jaime de la Barra, socio y director, delinearon un contexto de incertidumbre global y desafíos locales.

El bajo crecimiento, la presión de la inflación, el deterioro en las cuentas fiscales y la institucionalidad democrática, la burocracia en permisos y otros frenos a la inversión, la inseguridad… El panorama se ve complejo para el país andino. “Esta situación ha llevado a un deterioro en nuestra posición global”, en palabras de De la Barra.

Eso sí, el histórico ejecutivo de Compass se declaró optimista. “Si fuimos capaces de hacer, como país, lo que hicimos hace muchos años atrás, lo podemos hacer de nuevo”, dijo en su discurso de bienvenida.

Para analizar la pregunta sobre cómo recuperar el “brillo”, un variado panel de economistas presentó su perspectiva, dando sus recomendaciones para ayudar a reactivar la alicaída economía chilena.

¿Cómo volver a brillar?

Bettina Horst, directora ejecutiva del centro de estudios Libertad y Desarrollo, advirtió que “no hay ningún indicador o ranking en el que estemos mejor hoy día”, lo que hace que la tarea de avivar el crecimiento se vea “titánica”. Si bien, en opinión de la profesional, “el diagnóstico está bastante claro”, hay una falta de convicción y liderazgo en la esfera política.

Específicamente, Horst criticó el número de ministerios en Chile y que hay materias que se trabajan en paralelo en distintas reparticiones, con distintos programas. En esa línea, propuso fusionar una serie de carteras ministeriales, incluyendo Hacienda y Medio Ambiente. Eso, indicó, apunta a una mejor gestión pública.

Ignacio Briones, ex ministro de Hacienda de Chile, académico y presidente del centro de estudios Horizontal, por su parte, se refirió a la ausencia de un “sueño país” que articule los esfuerzos y movilice a las personas. Eso sí, recalcó, no se puede ignorar la realidad política, por lo que eso va a requerir acuerdos.

Sobre medidas específicas, el economista recomendó bajar los impuestos corporativos y ofrecer contratos de invariabilidad tributaria para chilenos y extranjeros; y controlar el fenómeno conocido como “permisología” –el retraso de proyectos de inversión por la tramitación de permisos–, balanceando el objetivo de las normativas con la eficiencia.

La discusión sobre la productividad es clave, recalcó en su turno el economista, investigador y consultor Óscar Landerretche. Y en esa discusión, la educación y la capacitación juegan un rol central. “Tenemos una crisis en el sistema escolar”, advirtió, agregando que el país “se saltó” el desarrollo del capital humano en el período de crecimiento que tuvo Chile hace un par de décadas. En ese sentido, el profesional recalcó en que tanto los colegios públicos como los privados deben ser de excelencia.

Además, Landerretche advirtió que también es necesario reforzar el capital humano del mercado laboral actual, impulsando iniciativas de capacitación y nivelación. Esto afecta a la fuerza laboral de forma transversal, indicó, incluyendo a los profesionales.

Finalmente, Klaus Schmidt-Hebbel, economista, consultor y asesor internacional, recalcó que los riesgos globales enaltecidos –con mayores probabilidades incluso de eventos como una guerra nuclear, una rebelión de la IA y eventos climáticos catastróficos– se ven acompañados por riesgos propios, incluyendo el deterioro de la seguridad pública. “Es el mayor impuesto que pagamos en Chile”, indicó.

La recomendación del profesional es establecer medidas de seguridad, incluyendo un cambio en la política internacional del país –rompiendo lazos con Venezuela, enfriando relaciones con China y estrechando lazos con la Unión Europea–, reforzando sus fronteras y ampliando su zona económica exclusiva marítima.

La historia de recuperación argentina

En reemplazo del presidente Javier Milei, el representante de la Casa Rosada en el seminario de Vinci Compass en la capital chilena fue Santiago Bausili, presidente del Banco Central de la República Argentina (BCRA). Él fue el encargado de delinear lo que describió como la tercera etapa del programa económico argentino.

Para el economista, esta vez “es bastante diferente la situación” trasandina, por la figura de Milei, al que describe como independiente, enfocado en la estabilización económica y con un equipo “muy ejecutivo”. “Esta película no la hemos visto antes”, dijo el banquero central en su presentación, agregando que antes no se había atacado el problema fiscal del país tan diligentemente.

Sobre el futuro cercano de la inflación, el economista destacó la eliminación de los pasivos remunerados –mecanismo problemático que aporta a la subida de precios– en junio de 2024. La subida del ratio de estos pasivos remunerados sobre las reservas netas del BCRA llevó a la economía trasandina al borde de una “recesión terminal”, en palabras de Bausili, pero la variable ha mejorado en los últimos meses.

Hacia delante, el banquero central espera que este tema sea “la fuente de recuperación del equilibrio hacia delante”, ya que esperan que la mayor demanda de pesos argentinos –apoyada por una menor repartición por parte del gobierno– lleve a un flujo vendedor de dólares.

Con todo, el economista enfatizó en que la recesión argentina, que empezó en junio de 2022 y es la más larga que el país ha vivido desde la turbulencia que vivió a principios de los 2000, tendrá una recuperación con forma de V. Además, recalcó en la transformación que está viviendo el país: “Argentina es una economía cerrada, una de las más cerradas del mundo, y estamos avanzando paso a paso a una economía más abierta”.

Oda a Elon Musk

Uno de los invitados internacionales centrales fue Antonio Gracias, fundador, CEO y CIO de la firma de private equity Valor Equity Partners. El profesional entregó su perspectiva como inversionista de larga data en compañías de Elon Musk, apoyando sus empresas desde sus días de PayPal y actuando como director de la empresa aeroespacial SpaceX en la actualidad.

Además de entregar un paseo por su trayectoria, incluyendo convertir Valor Equity Partners en una de las mayores firmas de growth capital en EE.UU. Su foco de inversión, delineó, es la disrupción, concentrándose en las compañías que son “a prueba de caos”, en un entorno donde las tendencias globales están aumentando estas fuerzas de “entropía”.

Entrevistado por Manuel José Balbontín, socio y vicepresidente de Vinci Compass, quien se declaró un ávido fan de Musk, el ejecutivo entregó su perspectiva sobre el empresario, a quien describió como “un ser humano muy especial”, un visionario y un buen CEO.

La huella del dueño de Tesla también se sintió en el regalo que la firma chileno-brasileña dio a sus invitados a la salida del seminario: el libro biográfico “Elon Musk”, de Walter Isaacson.

Visiones de las gestoras internacionales

Como una innovación en el tradicional segmento en que las gestoras internacionales que representan dan sus perspectivas, se llevaron a cabo tres bloques de charlas en paralelo, dividiendo en tercios el salón del hotel W.

El panel más popular, ubicado al centro, inició con Michael Power, estratega de Ninety One, quien –en conversación con De la Barra– se enfocará en la pregunta: ¿es Estados Unidos una quimera? A continuación, Matthew Pedley, Senior Managing Director y Head de Institutional Client Solutions en las Américas para soluciones relacionadas con estrategias de private equity de Blackstone, se refirió a las megatendencias que ven en los mercados alternativos.

En otro espacio, el escenario lo tomaron Wellington Management e Eastspring Investments, En el caso del primero, el representante fue el estratega de renta variable global Andrew Heiskell, a cargo de presentar las oportunidades en las bolsas internacionales; mientras que el segundo se enfocó en los mercados asiáticos, de la mano de Matthew Applestein, CEO del negocio en las Américas y Head de Distribución Internacional de Eastspring.

El programa lo completaron Nomura Asset Management y Jupiter Asset Management. La gestora basada en Japón dio su visión sobre el mercado indio, presentada por Vipul Mehta, Head de inversiones de Asia Pacífico ex Japón de la firma. Por su parte, la gestora londinense envió a Amadeo Alentorn, gestor de inversiones y Head de Systematic Equities, para presentar el enfoque sistemático como generador de alfa.

El regulador del mercado de valores de Estados Unidos comunicó que el sistema de recopilación, análisis y recuperación de datos electrónicos (EDGAR) se actualizó a la versión 25.1 y que ahora es compatible con las taxonomías 2025. Cada taxonomía 2025 será compatible únicamente con otras taxonomías 2025, según informó la SEC.

Con esta nueva versión, la taxonomía Special Purpose Acquisition Company (SPAC), que acaba de ser añadida, incluye los elementos necesarios para etiquetar los requisitos de información mejorados para las transacciones de oferta pública inicial y de-SPAC como parte de las normas finales sobre Special Purpose Acquisition Companies, Shell Companies y Projections.

Asimismo, en comparación con la versión del cuarto trimestre de 2024 de la taxonomía Open-End Fund (OEF) publicada el 16 de septiembre de 2024 como parte de la Publicación 24.3, la versión 2025 añade un eje Coregistrant para que pueda presentarse una única presentación con más de un fideicomiso identificado por diferentes números de Clave de Índice Central. La versión 2025 de la taxonomía OEF permite además el uso del eje Clase de acciones en las funciones de enlace de las definiciones Gestión de resultados y Comisiones y gastos y el uso dimensional del elemento de bloque de texto Suplemento al folleto.

Por otra parte, la versión 2025 de la taxonomía de las Organizaciones Autorreguladoras (SRO) traslada determinados enlaces de definición del esquema básico al esquema de punto de entrada relacionado. Por su parte, la versión 2025 de la taxonomía de los productos de seguro variable (VIP) sigue siendo la misma que la versión 2024q4 de la taxonomía VIP publicada el 16 de diciembre de 2024, como parte de la versión 24.4.

La taxonomía de la información financiera con arreglo a los PCGA de EE.UU. de 2025 y la taxonomía de la información financiera con arreglo a la SEC de 2025 reflejan las mismas versiones de la taxonomía que el Consejo de Normas de Contabilidad Financiera publicó en su sitio web el 16 de diciembre de 2024.

La SEC informó que las otras 15 taxonomías de 2025 -que se enumeran a continuación- son las versiones definitivas de los borradores de taxonomías que el personal de la Comisión publicó el 18 de noviembre de 2024 para recabar comentarios técnicos:

Fondo cerrado (CEF)

Países (COUNTRY)

Divisas (CURRENCY)

Divulgación de ciberseguridad (CYD)

Información sobre documentos y entidades (DEI)

Divulgación de la remuneración de los ejecutivos (ECD)

Bolsas (EXCH)

Divulgación de tasas de presentación (FFD)

Fondos (FND)

Sistema de Clasificación Industrial de América del Norte (NAICS)

Pagos por extracción de recursos (RXP)

Intercambio de valores (SBS)

Clasificación Industrial Uniforme (SIC)

Jurisdicción subnacional (SNJ)

Estado y provincia (STPR)

La SEC no prevé la supresión de las versiones de 2023 de ninguna taxonomía antes de junio de 2025.

Aunque EDGAR aceptará las versiones 2025 o 2024 de la taxonomía, la SEC recomienda “encarecidamente” a las empresas que utilicen la versión más reciente de las versiones de la taxonomía para sus declaraciones en eXtensible Business Reporting Language, a fin de aprovechar las etiquetas más actualizadas relacionadas con las nuevas normas contables y otras mejoras.

Los declarantes deben considerar la transición a las taxonomías de 2025 para el primer período de declaración que finalice el 17 de marzo de 2025 o después, pero no para los períodos de declaración que finalicen antes del 17 de marzo de 2025.

La SEC informó también que las versiones anteriores de las taxonomías distintas de la taxonomía de las Normas Internacionales de Información Financiera no son compatibles con las taxonomías de 2025.