En este nuevo Desayuno Nórdico, los expertos de Nordea repasarán los aspectos macroeconómicos más relevantes y, además, la gestora presentará una estrategia de renta fija y otra de renta variable, dando respuesta a los principales retos de 2025.

El evento tendrá lugar el martes, 1 de abril, en el Real Club Astur de Regatas – Av. La Salle 2-4 – a las 09:30 horas.

UBS Asset Management (UBS AM) ha anunciado el lanzamiento de dos nuevos ETFs UCITS que ofrecen exposición a los índices Nasdaq-100 Notional y Nasdaq-100 Sustainable ESG Select Notional. Según explica Clemens Reuter, Head ETF & Index Fund Client Coverage, UBS Asset Management, «se rata de los dos primeros ETF del Nasdaq-100 que lanzan y que ofrecen a los clientes la posibilidad de elegir entre el índice icónico y la versión sostenible del mismo índice de referencia».

Sobre los fondos, señalan que el UBS ETF (IE) Nasdaq-100 UCITS ETF replica de forma pasiva el Nasdaq-100 Notional Index, que se compone de las 100 mayores empresas no financieras estadounidenses e internacionales que cotizan en el mercado bursátil Nasdaq, en función de su capitalización bursátil. El índice incluye empresas de diversos sectores como hardware y software informático, telecomunicaciones, comercio minorista / mayorista y biotecnología. Desde la gestora matizan que el fondo está alineado con el Art. 6 bajo SFDR y se replica físicamente.

Por su parte, el UBS ETF (IE) Nasdaq-100 ESG Enhanced UCITS ETF replica de forma pasiva el Nasdaq- 100 Sustainable ESG Select Notional Index, que se deriva del Nasdaq-100 Notional Index. Las empresas se evalúan y ponderan en función de sus actividades comerciales, controversias y calificaciones de riesgo ESG. Las empresas identificadas por Morningstar Sustainalytics como con una puntuación de calificación de riesgo ESG de 40 o superior, o como involucradas en actividades comerciales específicas, no son elegibles para su inclusión en el índice. La puntuación de la calificación de riesgo ESG indica el riesgo total no gestionado de la empresa y se clasifica en cinco niveles de riesgo: insignificante (0-10); bajo (10-20); medio (20-30); alto (30-40) y severo (40+).

Además, la puntuación de riesgo ESG del índice debe ser un 10% inferior a la del índice principal en cada revisión semestral. Una puntuación de riesgo ESG ponderada por índice más baja significa un menor riesgo ESG. El fondo está físicamente replicado y alineado con el Art. 8 bajo SFDR.

Según informe la gestora, el UBS ETF (IE) Nasdaq-100 UCITS ETF cotizará en SIX Swiss Exchange, XETRA y London Stock Exchange, mientras que el UBS ETF (IE) Nasdaq-100 ESG Enhanced UCITS ETF cotizará en SIX Swiss Exchange y XETRA.

En medio de una calma tensa antes del 2 de abril, fecha en la que Donald Trump podría anunciar represalias arancelarias contra exportaciones europeas, con foco en industrias clave como la farmacéutica, los semiconductores y la automotriz, el exceso de pesimismo y la situación de sobreventa técnica parecen haber dado cierto respiro al mercado de renta variable estadounidense. La ausencia de anuncios relevantes en política comercial en los últimos días sugiere que la Casa Blanca podría estar reconsiderando su estrategia de los últimos tres meses. De confirmarse, esto podría sentar las bases para una mejora en el deprimido sentimiento inversor.

A pesar de los comentarios de Scott Bessent (“He estado en el negocio de la inversión durante 35 años, y puedo decir que las correcciones son saludables. Son normales”, NBC, 16 de marzo) y de las declaraciones de Trump minimizando el impacto de sus políticas sobre la economía y los mercados a corto plazo, la lectura de la encuesta de confianza de la Universidad de Michigan de marzo podría obligarlos a replantearse esta visión. Así lo sugiere un artículo de Bloomberg, que señala la intención de Jamieson Greer, representante de Comercio de EE. UU., de moderar y estructurar mejor los anuncios arancelarios previstos para principios de abril.

La actualización de la encuesta resultó significativamente más débil de lo anticipado: las expectativas de crecimiento cayeron casi 10 puntos, hasta 54,2 (frente a 64 en febrero), mientras que las expectativas de inflación repuntaron de forma contundente: +60 puntos básicos a un 4,9% a un año y +40 puntos básicos hasta el 3,9% a cinco o diez años. A diferencia del mes anterior, el pesimismo se ha extendido también entre los votantes republicanos, dejando de ser exclusivo de los demócratas.

Los comentarios recogidos en el informe respaldan los argumentos que varios directivos de grandes cadenas de consumo han esgrimido para justificar unas previsiones empresariales más conservadoras: «Muchos consumidores citaron la elevada incertidumbre política y económica. Los frecuentes cambios de rumbo en la política económica dificultan enormemente la planificación del futuro, independientemente de las afinidades políticas individuales”.

Cada vez más firmas de análisis especulan con que los ataques arancelarios de Trump estarían diseñados para forzar un nuevo pacto global, apodado informalmente como el “Acuerdo de Mar-a-Lago”, que reconfiguraría el orden económico mundial: acceso preferente al mercado de consumo estadounidense y respaldo militar a cambio de un dólar más competitivo, un resurgimiento industrial en EE. UU. e incluso un cambio estructural en la deuda pública mediante la emisión de bonos perpetuos.

Estacionalidad, revisión de BPA y sentimiento inversor

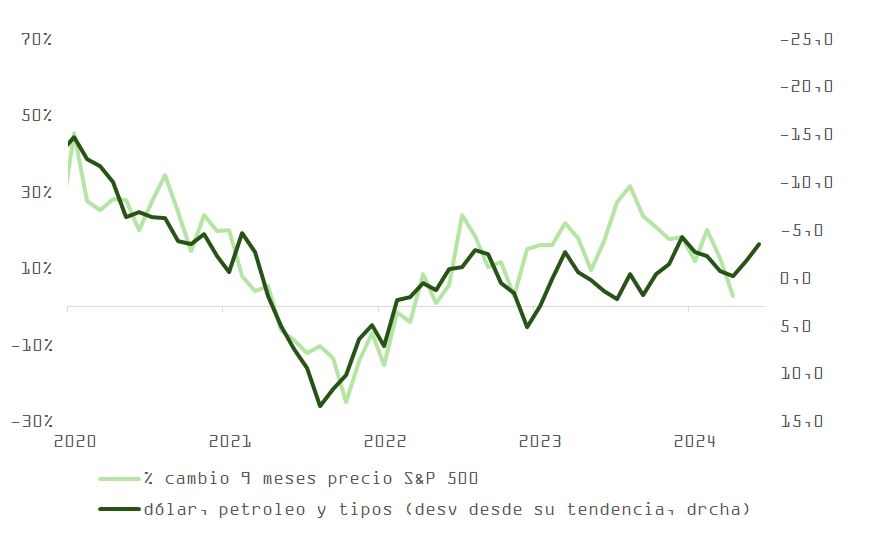

Aunque dicho escenario no debe descartarse, la estacionalidad entra ahora en un período históricamente más favorable para los mercados. Si bien los analistas tienden a revisar a la baja sus previsiones de BPA entre enero y marzo (~6%-7%), el período de mayo a septiembre suele traer revisiones al alza de en torno al +3%. A ello se suma la relajación de las condiciones financieras desde enero, con el dólar depreciándose un 6% y la TIR del bono del Tesoro cayendo 50 pb, factores que podrían ofrecer soporte a una economía que, no obstante, empieza a perder tracción ante la incertidumbre política.

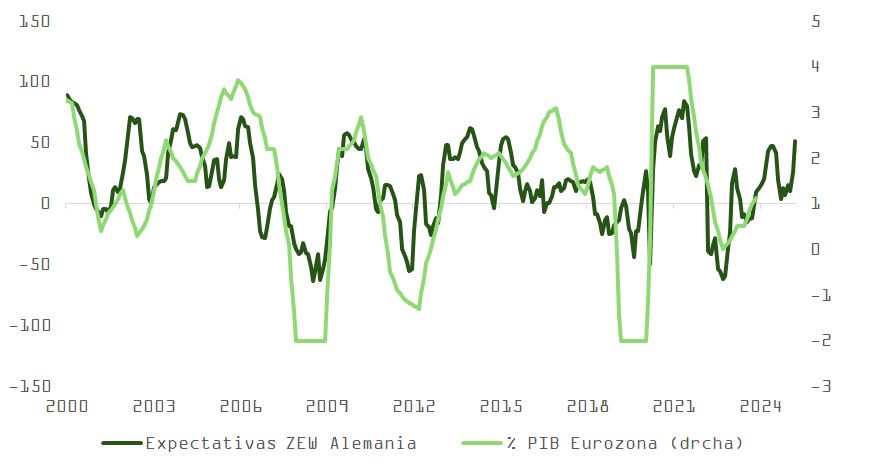

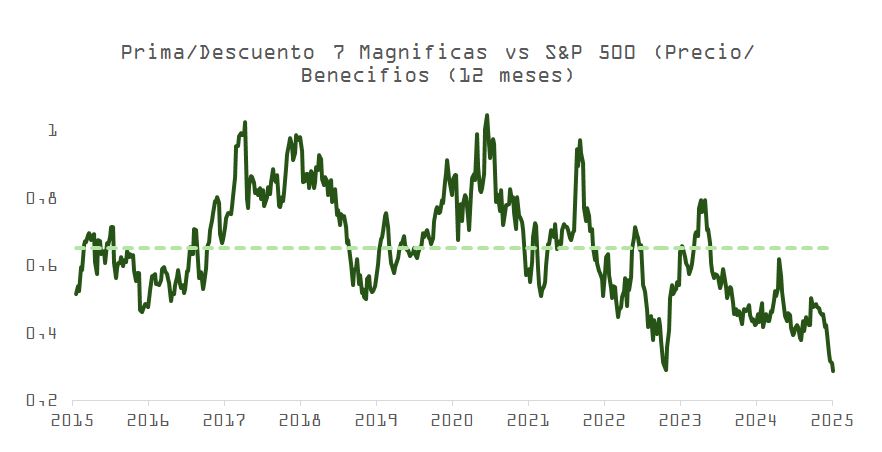

El rebalanceo de carteras desde renta variable estadounidense hacia Europa puede interpretarse como el final del “excepcionalismo americano”, pero quizá esté entrando ahora en un período de consolidación o digestión de ganancias. El índice de expectativas ZEW en Alemania se sitúa en máximos desde 2021, anticipando una aceleración significativa del crecimiento en la eurozona. La recogida de beneficios en estrategias de momentum ha llevado a las “7 Magníficas” a cotizar con múltiplos precio/beneficio cercanos a mínimos de la última década.

Y, a pesar de la inversión masiva europea en defensa, una tendencia difícil de revertir, entre 2019 y 2023, más del 55% del armamento adquirido por los países europeos fue importado desde EE. UU., según el Instituto Internacional de Estudios para la Paz de Estocolmo.

Flujos de capital y rotación geográfica

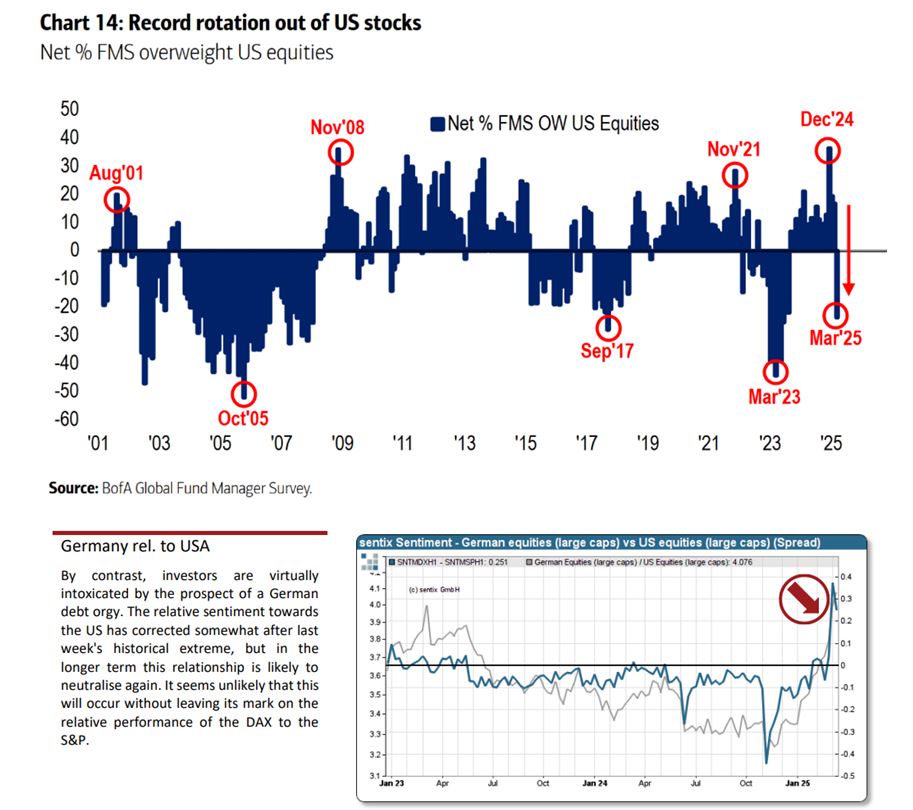

Según la última encuesta FMS de Bank of America, se ha producido una rotación agresiva: la exposición a bolsa estadounidense cayó del +17% a una infraponderación del -23%, su mayor ajuste desde la creación del indicador. Al mismo tiempo, la exposición a renta variable europea subió 27 puntos, alcanzando su nivel más alto desde 2021. El índice SENTIX de optimismo en renta variable alemana respecto a la estadounidense muestra resultados muy similares. Estos datos afianzan la percepción de un reajuste en la composición geográfica que ha ido muy deprisa en muy poco tiempo.

En paralelo, y con una perspectiva más a largo plazo, factores como las recientes declaraciones de Ueda (BoJ), el creciente esfuerzo fiscal europeo para financiar defensa y crecimiento, y el giro estructural del modelo económico chino, sumado a sus tensiones con EE. UU., sugieren que los grandes ahorradores internacionales podrían reducir sus posiciones en activos estadounidenses.

Por todo ello, parece prematuro abandonar la esperanza respecto a la bolsa en esta etapa.

Powell, la Fed y el riesgo de malentendidos

En este contexto, Jerome Powell mantuvo un tono constructivo respecto al crecimiento y al mercado laboral, aunque reconoció que la guerra comercial podría retrasar la convergencia de la inflación hacia el objetivo del 2%. Las proyecciones económicas actualizadas (SEP) reflejan esta dualidad: revisiones a la baja en el crecimiento del PIB y al alza en desempleo e inflación.

La reacción del S&P 500 fue positiva, impulsada por el tono prudente del presidente de la Fed, quien descartó un escenario de recesión o estanflación en el corto plazo.

Además, Powell anunció una reducción en el ritmo de contracción del balance de la Fed: de 25.000 millones de dólares mensuales en bonos del Tesoro a solo 5.000 millones, buscando aliviar la tensión en los mercados monetarios.

Aunque el mensaje fue recibido como “dovish”, lo cierto es que la revisión del dot plot sugiere una postura más restrictiva de lo que aparenta. Por primera vez desde 2020, la mediana de las proyecciones de tipos se mantuvo sin cambios, pero la media subió del 3,63% al 4%, incorporando entre 1 y 1,5 subidas adicionales en 2025. Con el EUR/USD aún cerca de la sobrecompra, este discurso, junto con la mejora relativa en las sorpresas macroeconómicas de EE. UU. frente a la eurozona, podría justificar un ajuste técnico hacia el soporte de la media móvil de 200 días (1,07).

Conclusión: mercado en equilibrio inestable entre la esperanza y el riesgo

El mercado, no obstante, sigue descontando 67 puntos básicos de recortes en los fed funds hasta diciembre. Paralelamente, por segunda vez desde 2021, Trump ha calificado el repunte del IPC como “transitorio”. Aquella vez, la inflación pasó del 2% al 9% en menos de un año.

¿Será diferente esta vez?

El escenario sigue marcado por la incertidumbre. Los próximos anuncios en materia comercial, el posicionamiento inversor y la evolución del ciclo inflacionario determinarán si el mercado consigue estabilizarse o si, una vez más, se verá obligado a corregir sus expectativas.

El mundo está experimentando una crisis natural, con un millón, de las ocho millones, de especies de plantas y animales estimadas en el mundo en peligro de extinción y alrededor del 75 % de la superficie terrestre significativamente alterada por las acciones humanas.

AXA XL, en colaboración con Nature Positive, ha publicado un nuevo informe para ayudar a la comunidad de gestión de riesgos a identificar, evaluar y mitigar sus riesgos relacionados con la naturaleza. Este informe respalda la estrategia de sostenibilidad Roots of Resilience de AXA XL, que hace hincapié en el valor de la naturaleza y la importancia de concienciar sobre el papel que desempeñan las empresas en el desarrollo de un futuro más resiliente.

El informe Nature Risk Insights está dirigido a profesionales del riesgo, la sostenibilidad y las finanzas. Está diseñado para ayudarles a evaluar los riesgos naturales de su empresa y las oportunidades que existen en siete sectores con relaciones críticas con la naturaleza: acuicultura, productos químicos, materiales de construcción, alimentación, bebidas y agricultura, minería y metales, generación de energía renovable y textiles, ropa y moda. El informe también destaca herramientas y prácticas para que cualquier organización comience a evaluar sus riesgos relacionados con la naturaleza.

Al comentar la publicación del informe, Suzanne Scatliffe, Global Head of Sustainability de AXA XL. señaló: “La forma en que impactamos en la naturaleza afecta a cómo la naturaleza nos impacta a nosotros. Alrededor del 50 % del PIB mundial depende moderada o gravemente en la naturaleza. Para ser resilientes a los rápidos y profundos cambios ambientales que ocurren ahora y en el futuro, es imperativo que las empresas valoren y gestionen adecuadamente los riesgos relacionados con la naturaleza en toda su cadena de valor. En AXA XL, estamos comprometidos con las organizaciones para ayudarlas a mejorar su comprensión de los riesgos subestimados y cómo afectan a las operaciones comerciales. Este nuevo informe tiene como objetivo ayudar a las empresas de todos los tamaños a identificar dónde existen los riesgos y las oportunidades para acelerar la acción sobre la pérdida de la naturaleza”.

Nature Positive, una empresa del Grupo RSK, ha trabajado con AXA XL para desarrollar una serie de conocimientos basados en revisiones exhaustivas de artículos académicos, informes de la industria y la orientación del Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con la Naturaleza (TNFD). La empresa también se basó en su experiencia y conocimiento conjunto, adquiridos al asesorar a empresas multinacionales sobre cuestiones relacionadas con la naturaleza para garantizar que estos conocimientos sean de relevancia práctica.

El Dr. Richard Young, Managing Director de Nature Positive, comentó: “La naturaleza está en peligro. En los últimos 50 años, las poblaciones de vida silvestre han disminuido, de media, un 69 %. La mayoría de las praderas silvestres y humedales de agua dulce del planeta se han perdido o están muy degradados, y un tercio de nuestros bosques naturales se han convertido para uso humano. La continua degradación de la naturaleza y la biodiversidad presentan riesgos significativos para las empresas, tanto ahora como en el futuro”.

El Dr. Young indicó que el Informe de Perspectivas sobre Riesgos Naturales se había elaborado para que las empresas, y en particular los gerentes de riesgos, pudieran iniciar su camino por la naturaleza.

“Nuestro objetivo es que entiendas cómo empezar a identificar tus riesgos relacionados con la naturaleza y que comiences a marcar una diferencia significativa para la naturaleza y para tu negocio”, indican los expertos en el informe.

La incertidumbre en EE.UU. ha provocado un aumento de la asignación de acciones de la eurozona, el mayor desde julio de 2021. Según el último informe elaborado por Bank of America (BofA), en febrero, los volúmenes de renta variable al contado se aceleraron un 22% intermensual en toda Europa, impulsados por: una rotación récord desde acciones estadounidenses hacia europeas; una perspectiva de tipos de interés más bajos; y un aumento de la volatilidad en los mercados bursátiles.

Según indica la entidad en su último informe, Euronext (ENX) sigue siendo el mayor beneficiario del impulso en la renta variable al contado, con la mayor exposición a ingresos. “Los volúmenes de derivados también se han mantenido sólidos. Eurex, de Deutsche Börse, aumentó un 7% intermensual, con un impulso especialmente fuerte en los segmentos de tipos de interés y electricidad/gas. ENX creció un 15% intermensual, impulsado por los volúmenes en derivados de renta variable y materias primas”, destaca el informe.

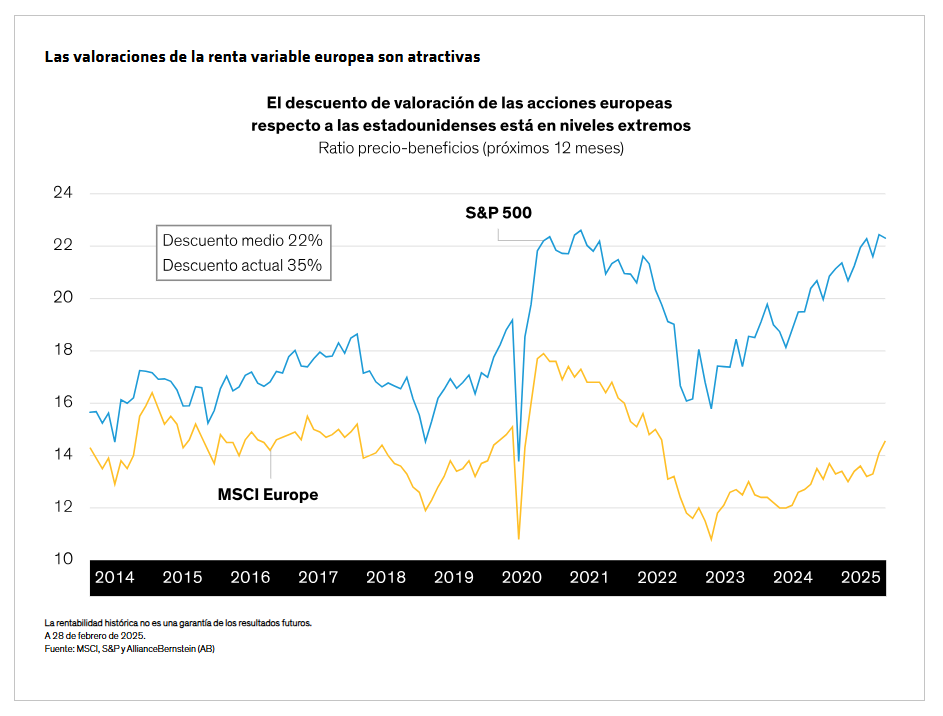

Sobre cómo hemos llegado a esta situación, Thorsten Winkelmann, CIO de Renta Variable Growth Europea y Global de Alliance Bernstein, y Marcus Morris-Eyton, gestor de carteras de Renta Variable Growth Europea y Global de AllianceBernstein, explican que los inversores en Europa apenas han tenido motivos para el optimismo en los últimos años, un periodo en el que las ganancias de la renta variable han estado fuertemente concentradas en Estados Unidos y, sobre todo, en las siete magníficas. “Sin embargo, ahora que las valoraciones son más atractivas, creemos que la renta variable europea merece un análisis más detenido”, señalan.

Argumentos a favor de las acciones europeas

Según destacan los expertos de AllianceBernstein, aunque todavía estamos a comienzos de año, las acciones europeas muestran potencial. El MSCI Europe Index ha avanzado un 8,2% en euros hasta el 14 marzo, más que el repunte registrado por el S&P 500 en lo que llevamos de año. ¿Conseguirán los mercados europeos ganar más terreno en un entorno cambiante? “Que lo hagan o no dependerá en parte de si las medidas arancelarias del presidente estadounidense Donald Trump terminan convirtiéndose en una guerra comercial global sin cuartel. A pesar de los aranceles, creemos que los inversores de las acciones europeas tienen motivos para el optimismo”, afirman.

Su primer argumento a favor de Europa tiene que ver con las valoraciones, que son atractivas en estos momentos. De hecho, a finales de febrero, el MSCI Europe Index se negociaba con un descuento del 35% respecto al S&P 500, mucho más que su media a largo plazo.

Otro argumento es que los indicadores macroeconómicos también son favorables. “Además, la depreciación del euro es un factor favorable para muchas empresas europeas, especialmente para aquellas con exposición a ingresos internacionales. Por otra parte, el descenso gradual de la inflación hace que la senda de futuros recortes de tipos esté más despejada en la zona euro que en Estados Unidos. Cabe destacar que el Banco Central Europeo rebajó un cuarto de punto el tipo de interés de referencia de la región hasta situarlo en el 2,5%”, añaden.

Por último indican que otro factor importante que aumentaría la confianza en Europa es un posible alto el fuego en Ucrania. Según Citigroup, la renta variable europea ha registrado salidas acumuladas de 150.000 millones de dólares desde el comienzo de la guerra entre Rusia y Ucrania. Por lo que consideran que este conflicto también ha lastrado enormemente el sentimiento inversor, con sus consiguientes efectos en los flujos, las valoraciones y los mercados energéticos.

“Esto a su vez ha provocado presiones inflacionistas, un deterioro de la confianza de los consumidores y un débil crecimiento de la economía. Evidentemente, la reconfiguración del contexto geopolítico según la agenda exterior de Trump hace que resulte sumamente difícil predecir cómo será la próxima etapa en la guerra entre Rusia y Ucrania. Por otro lado, el avance hacia un alto el fuego no resolvería instantáneamente los problemas de Europa, puesto que algunos de ellos parecen ser estructurales. No obstante, creemos que supondría ciertamente un paso en la buena dirección para mejorar el contexto macroeconómico”, indican Winkelmann y Morris-Eyton en su último informe.

¿El final de la excepcionalidad estadounidense?

Esta rotación hacia Europa ha abierto el debate sobre el posible fin de la “excepcionalidad estadounidense”. Los datos invitan también a esta reflexión: el índice general S&P 500 ha caído con fuerza y los Siete Magníficos de la tecnología han dejado atrás rápidamente sus máximos de varios años.

Además, el dólar estadounidense se ha depreciado, los diferenciales de deuda corporativa se han ampliado desde mínimos históricos y los tipos de los bonos del Tesoro de EE.UU. han descendido. Los indicadores de volatilidad de las acciones y los bonos han aumentado a medida que los inversores intentan desentrañar la reacción de los bancos centrales ante la elevada incertidumbre en el plano de la inflación y el crecimiento.

En este sentido, Enguerrand Artaz, estratega de La Financière de l’Echiquier (LFDE), apunta que esta excepcionalidad estadounidense que brillaba desde hace dos años, y que el consenso había imaginado que se mantendría, se tambalea.

“Lastrado por el hundimiento de la balanza comercial, provocado a su vez por el acusado incremento de las importaciones en previsión del aumento de los aranceles, el crecimiento estadounidense debería ralentizarse con fuerza, al menos en el primer trimestre. En este sentido, la incertidumbre política está hundiendo la confianza de las empresas y los hogares, y el mercado laboral vuelve a debilitarse, sobre todo debido a los recortes del empleo público llevados a cabo por el DOGE de Elon Musk”, apunta.

Mark Nash, James Novotny y Huw Davies, gestores de Jupiter AM, coinciden en que otro factor que ha avivado las inquietudes en torno al crecimiento es el agresivo plan del gobierno para recortar el gasto público reduciendo personal, sobre todo a través del Departamento de Eficiencia Gubernamental (DOGE) dirigido por el millonario Elon Musk. “Esta situación está produciéndose pese a que la tasa de desempleo está aumentando en el conjunto de la economía. No es ningún secreto que el elevado gasto público del anterior gobierno fue una de las razones por las que la economía soportó un entorno de tipos de interés elevados. El Secretario del Tesoro Scott Bessent ha dejado claro que la economía estadounidense debe reducir su dependencia del gasto público y dar más peso a la iniciativa privada. Señaló que la economía es adicta al gasto público y tildó el ajuste de «periodo de desintoxicación”, concluyen.

Ante este debate, Benoit Anne, Senior Managing Director del Grupo de Estrategia e Insights de MFS Investment Management, considera que el temor por la economía estadounidense es exagerado. «El mercado vuelve a preocuparse por una posible recesión. Ya nadie habla del riesgo de un no aterrizaje. La principal razón por la que esto puede estar sucediendo: parece que los inversores están preocupados por el impacto de los aranceles y otras medidas políticas en las perspectivas de crecimiento. Como resultado de ello, la mayoría de los datos “blandos” -es decir, basados en encuestas/sentimientos- se han deteriorado sustancialmente en los últimos tiempos», explica Anne.

Las dudas sobre Europa

Ahora bien, el informe de Bank of America sobre Estrategia de Renta Variable Europea advierte de que no todo es tan idílico para Europa. Las valoraciones de sus expertos recogen tres conclusiones que consideran relevantes. En primer lugar, el consenso ha empeorado su perspectiva sobre el crecimiento global, pero se espera que la macroeconomía y la renta variable europeas se mantengan inmunes a la desaceleración. “Coincidimos en que la macroeconomía global debería debilitarse, pero dudamos que la renta variable de la UE pueda desacoplarse, especialmente si la política fiscal alemana tarda en materializarse. Y mantenemos una visión negativa sobre la renta variable de la UE y los valores cíclicos/defensivos, ya que el optimismo de crecimiento que descartan seguramente se verá decepcionado”, añaden como segunda y tercera conclusión.

De forma más específica, aseguran que el consenso ha empeorado su perspectiva sobre el crecimiento global, pero se espera que Europa se mantenga aislada del lastre resultante. Por lo que se cuestionan hasta dónde puede llegar la disociación europea. “Incluso antes del reciente repunte impulsado por las medidas fiscales, la renta variable europea se encontraba en máximos históricos, impulsada por primas de riesgo mínimas en una década y expectativas de beneficios por acción (BPA) históricamente altas, gracias al sólido contexto de crecimiento mundial. Si el crecimiento mundial se desacelera, este apoyo se desvanecerá, especialmente dado que la renta variable europea, en sus niveles actuales, ya descuenta una mayor aceleración del crecimiento mundial”, argumentan.

Con esta visión, mantienen su una postura negativa respecto a la renta variable europea y a la comparativa entre los cíclicos europeos y los defensivos: “Nuestras previsiones macroeconómicas implican una caída de más del 10% para la renta variable europea a mediados de año, ya que la aceleración del crecimiento que el mercado prevé no se materializa. Si bien prevemos que la zona euro pase de una debilidad global a una relativa estabilidad, creemos que la mejora del dinamismo del crecimiento relativo ya está totalmente descontada en el rendimiento de Europa en relación con sus homólogos mundiales, lo que nos ha llevado recientemente a rebajar nuestra recomendación sobre el rendimiento relativo de Europa de sobreponderar a ponderar por el mercado”.

A principios de 2025, ya se ha recorrido dos tercios del camino para alcanzar los 17 objetivos de desarrollo sostenible establecidos por las Naciones Unidas para 2030. Sin embargo, solo el 18% de ellos van por buena senda. En otras palabras, el compromiso filantrópico es más esencial que nunca, según el análisis de Maximilian Martin, director global de Filantropía del Grupo Lombard Odier.

Según su experiencia, al aprovechar nuevas oportunidades y movilizar activamente los recursos de sus fundaciones, los filántropos y las fundaciones benéficas pueden afrontar con mayor eficacia los retos actuales. «En un entorno global cada vez más marcado por el cambio climático, los conflictos armados, la disminución de la confianza en las instituciones establecidas y las tensiones sociales, es importante utilizar los fondos disponibles de la manera más eficaz posible para el bien común», destaca el expertos, quien recalca, además, que están surgiendo nuevas oportunidades prometedoras.

Utilizar todos los activos para crear un impacto

En su opinión, para tener un impacto social, las fundaciones filantrópicas suelen destinar fondos benéficos a sus beneficiarios en la sociedad civil. Y reconoce que algunas también llevan a cabo proyectos propios para el bien común. Para amplificar su impacto, están surgiendo otras formas de explotar el capital. «En primer lugar, las fundaciones pueden invertir parte de sus activos de forma específica para lograr objetivos sociales o medioambientales y, al mismo tiempo, generar un rendimiento. Si las fundaciones utilizan parte de su capital para inversiones de impacto, pueden contribuir al bien común más allá de sus donaciones anuales. Los principales temas de este enfoque, también conocido como inversión de impacto, incluyen la agricultura sostenible, las energías renovables, la conservación de la naturaleza, la microfinanciación o los servicios básicos asequibles y accesibles, como la educación, la sanidad o la vivienda”, explica Martin.

En este contexto, señala que un nuevo avance prometedor: «Además de la inversión, para la distribución de recursos, una fundación también puede considerar la implementación de otros instrumentos de financiación, como préstamos, garantías o inversiones de capital, más allá de las subvenciones, siempre que esto le ayude a alcanzar mejor sus objetivos de impacto social».

Si echamos un vistazo al otro lado del Atlántico, Martin destaca que el potencial que ha supuesto en Estados Unidos,las denominadas “inversiones relacionadas con programas». Según explica, han sido una práctica común desde un cambio en el marco legal en 1969.

“Estas inversiones son esenciales para el logro de la misión de la fundación y están directamente vinculadas a sus actividades libres de impuestos. Hay muchas aplicaciones: por ejemplo, préstamos a bajo interés o sin interés para estudiantes necesitados, inversiones de riesgo en proyectos de vivienda social para personas con bajos ingresos, o préstamos a bajo interés para pequeñas empresas propiedad de personas de entornos desfavorecidos para las que sería difícil obtener fondos comerciales a tipos de interés razonables. Para estimular la economía local, las fundaciones estadounidenses también pueden invertir en programas de apoyo a empresas de zonas de bajos ingresos en Estados Unidos y en el extranjero”, señala el experto de Lombard Odier.

La tecnología de la información y la IA cambian la filantropia

Desde su lanzamiento a finales de noviembre de 2022, ChatGPT y otros grandes modelos lingüísticos (LGM) también están impulsando una modernización de la forma en que la filantropía trata los datos y las partes interesadas, según el análisis. Además del uso completo del capital de la fundación para generar impacto, la aplicación sistemática de los avances en tecnología de la información e inteligencia artificial (IA) a las prácticas de financiación y recaudación de fondos representa otra oportunidad significativa para un despliegue más específico y rápido de los recursos filantrópicos.

“Las siguientes tendencias, extraídas de la práctica internacional, son particularmente relevantes: En primer lugar, la personalización basada en la IA significa que los donantes pueden agruparse de forma más inteligente según sus sensibilidades y ser abordados de forma más proactiva”, afirma Martin.

Durante siglos, el compromiso filantrópico se ha visto impulsado por una combinación de emociones, hechos objetivos y resultados concretos logrados a través de proyectos, según explica el experto. “Aquí también, el progreso puede ayudarnos a innovar al vincular las experiencias personales y colectivas con las emociones. Por ejemplo, la narración de historias a través de la realidad virtual y aumentada ofrece experiencias inmersivas para fomentar el compromiso general con un proyecto u organización filantrópica. Esto se irá generalizando gradualmente, sobre todo para atraer a los jóvenes filántropos”, añade.

La velocidad de adaptación, el principal desafío

Por último, el experto considera que muchos de los retos parecen ser cada vez más complejos y globales. Al mismo tiempo, cree que el adagio “piensa globalmente, actúa localmente” quizás nunca ha sido más relevante que hoy. «Frente a problemas como el cambio climático, la pobreza y la salud, la ambición y el apoyo óptimo de las fundaciones y organizaciones de beneficio público en el ecosistema son fundamentales hoy en día”, apunta.

Su principal conclusión es que la filantropía innovadora sin burocracia fomenta la confianza y alienta la participación. “En estos tiempos de reflexión, piense en una cinta transportadora cuya velocidad aumenta repentinamente en 2025. Para mantener el rumbo, los nuevos enfoques, como la focalización precisa que ha hecho posible la revolución digital, están demostrando ser invaluables. La inversión de impacto social y la inversión programática, que se han convertido en una práctica común en las últimas décadas, también están listas para revolucionar el panorama filantrópico. Ha llegado el momento de explotar todas las palancas de impacto», concluye.

Foto cedidaRichard Hope, responsable de EMEA y codirector global de inversiones

Hamilton Lane, firma de inversiones en mercados privados, ha anunciado el lanzamiento del Hamilton Lane Private Markets Access ELTIF, un nuevo vehículo de inversión evergreen diseñado para ofrecer a los inversores minoristas del espacio económico europeo (EEA) acceso a oportunidades en mercados privados de perfil institucional. Según explican, el fondo es la última incorporación a la plataforma evergreen de Hamilton Lane, de 9.000 millones de dólares, cuyo objetivo es facilitar el acceso a los mercados privados.

La firma destaca que este nuevo fondo permitirá llevar a un grupo más amplio de inversores privados de la UE su experiencia en inversiones en mercados privados junto con su acceso a mercados privados y su gran escala. «De esta forma, podrán beneficiarse de ventajas como unos mínimos de inversión inferiores a los de los fondos tradicionales de mercados privados, un capital totalmente desplegado desde el primer día y la posibilidad de una mayor liquidez. Gracias a la estructura ELTIF 2.0, el fondo estará disponible para inversores no profesionales a través de socios de distribución en toda Europa, incluidos Alemania, Italia, España, Francia, los países nórdicos y otros mercados», indican desde la gestora.

El fondo, con estructura ELTIF, destaca por su enfoque multigestor diseñado para ofrecer una cartera diversificada en distintas clases de activos, regiones, gestores principales (GPs) y vintages dentro de una única asignación. Su objetivo es generar rentabilidades similares a las del mercado de renta variable mediante el acceso a inversiones en buyout, growth, capital riesgo e infraestructuras, implementando la cartera principalmente a través de coinversiones e inversiones secundarias.

«Tanto en Europa y a nivel global, seguimos impulsando un mayor acceso a los mercados privados para una base más amplia de inversores. Como una de las pocas firmas que ya ofrecen la estructura ELTIF 2.0, nuestros socios de distribución pueden ahora proporcionar a los inversores minoristas en Europa la oportunidad de beneficiarse de las importantes oportunidades de creación de valor en los mercados privados», ha señalado Richard Hope, responsable de EMEA y codirector global de Inversiones.

En opinión de la firma, el marco ELTIF 2.0, que permite estructuras evergreen, ofrece a los inversores particulares una forma más flexible de construir carteras de inversión, simplificando el acceso a los mercados privados de una manera eficiente. Hamilton Lane ha sido pionero y continúa liderando el proceso de facilitar el acceso a esta clase de activos, habiendo sido uno de los primeros en lanzar este tipo de estructuras evergreen y fondos tokenizados para inversores acreditados y altos patrimonios.

«Durante mucho tiempo, los inversores particulares han carecido de acceso a las soluciones flexibles y transparentes de los mercados privados de primer nivel, soluciones de las que sí han disfrutado durante mucho tiempo grandes inversores institucionales.Esta nueva incorporación a nuestra plataforma evergreen busca cambiar esa realidad. Nuestro compromiso es ofrecer soluciones simplificadas y adaptadas a sus necesidades», ha añadido Steve Brennan, responsable de Private Wealth Solutions.

Según la segunda Encuesta Anual de Private Wealth de Hamilton Lane, casi el 60% de los profesionales financieros a nivel mundial planean asignar el 10% o más de sus carteras a inversiones en mercados privados en 2025, lo que ilustra la creciente demanda de acceso a este tipo de activos por parte del patrimonio privado.

Ocorian, proveedor de servicios para gestoras de activos, ha nombrado a Amy Meza como Directora de Contabilidad de Fondos, reforzando su equipo de Servicios de Fondos en Estados Unidos.

Basada en Dallas, dependerá de Lynne Westbrook, Directora de Servicios de Fondos, añadiendo más experiencia y conocimientos a la expansión de Ocorian en los EE.UU. tras la adquisición de EdgePoint Fund Services en diciembre del año pasado, según el comunicado de la empresa.

Meza fue Vicepresidenta de Control Financiero en Zip Co Limited y CFO de Direct Access Capital y cuenta con una amplia experiencia en servicios financieros globales, capital riesgo, gestión de tesorería y gestión del cambio. Comenzó su carrera en Deloitte y también se desempeñó en JP Morgan Chase como gestora de contabilidad de fondos y en SS&C Technologies como Directora Asociada de Contabilidad de Fondos.

“El nombramiento de Amy aporta más experiencia y conocimientos a Ocorian, y ella hará una contribución importante a medida que continuamos construyendo nuestro negocio en los EE.UU.”, señaló Lynne Westbrook.

Por su parte, Amy Meza añadió: “Ocorian es ambicioso en el crecimiento de su negocio en los EE.UU., lo que hace que sea un momento emocionante para unirse, y estoy deseando apoyar a los colegas y clientes para ayudar a cumplir nuestros planes de expansión”.

Ocorian entró por primera vez en el mercado estadounidense en 2021 con la adquisición de Emphasys Technologies, con sede en Filadelfia. Desde entonces, la empresa ha ido mejorando sus capacidades onshore, realizando contrataciones clave y ampliando su oferta de servicios para apoyar a su creciente base de clientes, anunciando recientemente la adquisición de EdgePoint en Dallas, Texas. A través de sus operaciones en Nueva York, la empresa ofrece a gestores de fondos, clientes privados y empresas acceso a centros de estructuración y domiciliación de fondos en todo el mundo, desde Europa y Oriente Medio hasta el Caribe, América Latina, África y Asia-Pacífico.

Apex Group comunicó el nombramiento de Regina Gannon como Directora Global de Desarrollo de Negocio, reforzando su liderazgo global en desarrollo de negocio y ventas.

Desde su puesto, Gannon “impulsará el crecimiento global del negocio, estableciendo relaciones profundas con clientes clave, mejorando el compromiso con socios del sector, colaborando en el desarrollo de productos y estrategias de salida al mercado, y estableciendo prioridades comerciales para el negocio”, dijo el proveedor de servicios financieros en un comunicado.

Gannon cuenta con más de 30 años de experiencia en servicios financieros, abarcando mercados de capitales, servicios a inversores, gestión de inversiones y riesgos y captación de fondos, centrándose tanto en las clases de activos tradicionales como en las alternativas.

Antes de incorporarse a Apex Group, fue Directora General y Jefa del equipo de Relaciones con Inversores/Estrategia de Productos de Crédito Privado de BlackRock, mientras que también dirigió el negocio de clientes Aladdin de BlackRock en las Américas, estableciendo relaciones con los mayores clientes de seguros, fondos de pensiones, dotaciones, tesorería corporativa y gestión de activos de la empresa en EE.UU., Latinoamérica y Canadá. Anteriormente, había desempeñado funciones de desarrollo de negocio, relaciones con clientes y ventas a alto nivel en empresas como J.P. Morgan, UBS Investment Bank y Merrill Lynch.

Con sede en Nueva York, esta función estratégica se suma a otros nombramientos de altos directivos realizados por Apex Group en los Estados Unidos, entre los que se incluyen un nuevo Director de Producto y un Director Global de Transformación. Las contrataciones combinadas marcan una piedra angular fundacional a medida que Apex Group continúa expandiendo su presencia en Estados Unidos, al tiempo que refuerza su oferta global de productos y encabeza la transformación digital en toda la industria de servicios financieros, agregó la compañía en su comunicado.

Ortec Finance anunció la ampliación de su presencia global con el nombramiento de Stacy Howlin como Managing Director en Estados Unidos, quien dirigirá el crecimiento de la compañía en el país, aportando tecnologías y soluciones que ayuden a los propietarios de activos, incluidos fondos de pensiones, gestores de activos, organizaciones sin ánimo de lucro y aseguradoras, a gestionar la complejidad de su toma de decisiones de inversión, según el comunicado de la empresa al que accedió Funds Society.

Basada en Atlanta, Howlin aporta más de 20 años de experiencia en el ámbito de la tecnología y los inversores institucionales.

“Estoy entusiasmada por ampliar la huella de Ortec Finance en el mercado estadounidense mostrando el valor del análisis de escenarios y la tecnología de gestión de activos y pasivos a fondos de pensiones, gestores de activos, consultores y organizaciones sin ánimo de lucro de todo el país”, señaló Howlin.

“La impresionante experiencia de Stacy y su pasión por el crecimiento la convierten en la persona perfecta para liderar nuestros esfuerzos en la expansión de nuestra presencia en Estados Unidos”, indicó Ton van Welie, CEO de Ortec Finance. “Estoy seguro que el nombramiento de Stacy será fundamental para impulsar nuestro éxito, y espero con interés el increíble impacto que Stacy tendrá a medida que continuamos creciendo en los Estados Unidos”, agregó.

Howlin se incorpora a Ortec Finance procedente de Moody’s Analytics, donde era Associate Director, Buyside Sales. Con anterioridad, fue Relationship Manager de Fiserv, Institutional Equity Sales para la región sudeste de EE.UU. en UBS e Institutional Equity Sales de Bank of America Securities, entre otros puestos.

Con sede en Rotterdam, Países Bajos, Ortec Finance es un proveedor mundial de tecnología y soluciones para que los inversores institucionales mejoren su toma de decisiones y tiene oficinas en Ámsterdam, Londres, Zúrich, Nueva York, Toronto, Singapur y Melbourne.