El Banco Central de Uruguay (BCU) tiene un nuevo presidente: Guillermo Tolosa, doctor en Economía por la Universidad de California y ex funcionario del Fondo Monetario Internacional (FMI), según anunció la entidad en un comunicado.

Tolosa tendrá como principales desafíos controlar la inflación y responder a las críticas que han sufrido las autoridades, a causa de varios escándalos financieros que causaron daños a inversores minoristas, como la quiebra de los fondos ganaderos. El nuevo presidente del BCU ha sido nombrado por el actual gobierno uruguayo del Frente Amplio (izquierda).

En su discurso de asunción, este lunes 24 de marzo, el economista expresó el compromiso con el régimen de metas de inflación, con la tasa de interés como herramienta y la libre flotación del tipo de cambio, con el objetivo –en primera instancia– de alcanzar la “convergencia decisiva” de la inflación al 4,5% anual y –luego– llevarla a estándares internacionales más bajos. Como punto de partida, Tolosa sostuvo que la inflación reciente ha sido particularmente baja en términos históricos, pero es alta en la comparativa internacional.

“Todavía estamos en una etapa en que las expectativas de inflación del mercado son bajas históricamente, pero siguen sin converger a la meta del 4,5% del Banco Central (…). Estamos cerca de ese objetivo. Ahora debemos transitar esa última milla, el último tirón, para que la inflación esté a estándares internacionales y tener un régimen monetario maduro”, añadió.

En ese camino, señaló que, “conforme progresemos en esta agenda, nuestra intención durante este período de gobierno es que la meta sea reducida más allá del 4,5%, para tener resultados aún más potentes en términos de costos de vida, costo de crédito y competitividad”.

En otro tramo de su discurso, el presidente Tolosa se refirió a la importancia de mantener la confianza en el sistema financiero. “Hay uruguayos que han perdido muchos ahorros no bancarios en los últimos tiempos. Es un episodio que expone a las claras la necesidad de mejorar la capacidad de los uruguayos en la evaluación de riesgos involucrados en distintas formas de colocar el ahorro. Debemos profundizar el trabajo en educación financiera, el acceso al asesoramiento financiero de calidad y asegurarnos que el inversor cuenta con la mayor cantidad de información posible para basar sus decisiones”.

Y anticipó: “Evaluaremos e impulsaremos cambios legislativos, de reglamentación y de supervisión a las empresas de giros no financieros que captan ahorros de uruguayos de forma pública a gran escala y que deben estar sujetos a mayores requerimientos de transparencia y monitoreo. Es un desafío que no podemos encarar con medias tintas o con medidas livianas”.

Sin embargo, el economista también reparó en la importancia de que las regulaciones tengan un equilibrio adecuado. “Debemos estar atentos a que el control en este tipo de actividades no genere excesos de burocracia, de lentitud y costos asociados para acceder al crédito y asfixien las posibilidades de financiamiento en áreas que son muy sensibles para la economía. Tenemos que preguntarnos si el menú actual de opciones dentro del marco regulatorio existente es viable de ser utilizado en cada una de estas realidades, o quizás se necesitan adecuaciones para que los emprendedores emergentes cuenten con conductos para atraer fondos de forma ágil, poco costosa y transparente”, comentó.

El nuevo presidente del BCU se desempeñó como funcionario del Fondo Monetario Internacional (FMI), donde trabajó en múltiples países y gerenció las representaciones en diferentes naciones de Europa del Este. También fue director ejecutivo del Centro de Estudios de la Realidad Económica Social (Ceres), consejero en la consultora macroeconómica Oxford Economics, profesor en la Universidad de Montevideo, investigador en el Centro de Investigaciones Económicas (Cinve) y consultor en distintos organismos internacionales.

Es doctor en Economía por la Universidad de California, licenciado en Economía por la Universidad de la República y autor de diversos artículos en libros y revistas especializadas y arbitradas de alcance internacional.

En su discurso, Tolosa agradeció de forma expresa la confianza depositada a través de su nombramiento por parte del ministro de Economía y Finanzas, Gabriel Oddone, y del presidente de la República, Yamandú Orsi. De la misma manera, reconoció al presidente saliente, Washington Ribeiro, por su apertura y compromiso durante el proceso de transición.

El próximo 31 de marzo de 2025, a las 15:00 CEST, Janus Henderson Investors celebrará un evento clave para los inversores: «ETFs activos: por qué y por qué ahora?», el primero de su serie CLO Essentials.

Este webcast contará con la participación de destacados expertos que analizarán por qué la combinación ganadora de un ETF eficiente y negociable y un gestor de CLO experimentado parece ser una excelente solución, entre ellos Denis Struc, Portfolio Manager; Stefan Garcia, COO de Janus Henderson Tabula; y Kareena Moledina, Client Portfolio Manager Lead EMEA Fixed Income

Estos vehículos de inversión, que han ganado terreno en el mercado por sus rentabilidades atractivas, su capacidad de diversificación y sus sólidas protecciones estructurales, son ahora una combinación estratégica dentro de ETFs AAA de CLO.

Los ETF CLO AAA reúnen lo mejor de ambos mundos: la transparencia y eficiencia de los ETFs tradicionales junto con la sofisticación de un gestor experto en CLO, brindando así a los inversores una exposición que no es posible obtener mediante productos pasivos convencionales.

El evento se transmitirá en directo con traducción simultánea al italiano, francés, español y alemán, facilitando el acceso a una audiencia global. Además, quienes no puedan asistir en directo podrán registrarse y recibir un enlace para acceder a la grabación en el momento que prefieran.

El martes 8 de abril, a las 14:30 CEST, Janus Henderson Investors celebrará un evento clave para los inversores: «Entendiendo los CLO: la verdad no contada», el segundo de su serie CLO Essentials. Una combinación de características atractivas convierte a los CLO (Obligaciones de Préstamo Colateralizadas) en una opción atractiva para los inversores actuales.

En la segunda entrega de la serie webcast sobre CLO de Janus Henderson, Ian Bettney , gestor de carteras, explicará su funcionamiento, sus posibles beneficios y las estrategias de gestión activa empleadas y estará moderado por Kareena Moledina, Client Portfolio Manager Lead EMEA Fixed Income.

Este webcast se traducirá en vivo al italiano, francés, español y alemán. Regístrese para obtener más información sobre CLO y las características clave de la clase de activo.

Fidelity International ha anunciado que ha recaudado 110 millones de euros en su fondo Fidelity Real Estate Logistics Impact Climate Solutions (LOGICs) con el objetivo de seguir promoviendo una transición energética acelerada en el sector inmobiliario, y que se suman a los 200 millones de euros recaudados en su primer cierre en marzo de 2024. Según indica la gestora, los activos invertibles totales del fondo ascienden ahora a 620 millones de euros y, desde su primer cierre, ha adquirido en Europa 10 inmuebles repartidos por España, Alemania, Francia y los Países Bajos que suman un valor neto de alrededor de 275 millones de euros.

Sobre cómo se hacen estas inversiones, la gestora matiza que para cada activo adquirido se traza una trayectoria acelerada hacia las cero emisiones netas de carbono mediante los planes de renovación de la compañía. Según su visión, los inmuebles desempeñan un papel protagonista en la transición energética, ya que los edificios suponen más del 40% de las emisiones totales de carbono. Este fondo, el segundo vehículo de inversión inmobiliaria de Fidelity centrado en el impacto climático, invierte exclusivamente en naves logísticas en los principales mercados de Europa occidental, donde adquiere activos de segunda mano con la intención de reacondicionarlos y transformarlos para que puedan explotarse con cero emisiones netas y así cumplir los objetivos de sostenibilidad de los inquilinos.

Según explican, esto se consigue poniendo el foco en la mejora de la eficiencia energética, la optimización de los sistemas de calefacción, refrigeración e iluminación y la instalación de paneles fotovoltaicos. La estrategia del fondo aspira a conseguir rentabilidades mediante una estrategia “Value Add” y centrará los trabajos de acondicionamiento en mejorar la eficiencia energética con el objetivo de ofrecer activos excelentes que generen demanda entre los inquilinos. Además, mediante la instalación de paneles solares, los inquilinos tienen la oportunidad de generar y conseguir su propia fuente de energía no contaminante.

“Quiero expresar mi agradecimiento a nuestros inversores en toda Europa y Asia-Pacífico por su confianza y compromiso, que nos han permitido reunir un capital de 620 millones de euros para invertirlo en acelerar la transición energética en el sector inmobiliario. Esta inversión pone de manifiesto el empuje que está recibiendo en todo el mundo el desarrollo sostenible, además de brindar rentabilidades atractivas a nuestros clientes. Con este apoyo, seguiremos impulsando la innovación y el cambio transformador en las edificaciones. Prevemos realizar nuevos cierres a lo largo de 2025, ya que seguimos despertando un fuerte interés entre los inversores”, ha destacado Adrian Benedict, responsable del Área de Soluciones Inmobiliarias de Fidelity International.

Oakley Capital, firma paneuropea especializada en capital privado, ha anunciado el cierre final de su sexto fondo, Oakley Capital Fund VI, que alcanza su límite máximo (hard cap) de 4.500 millones de euros. Según explica la firma, se trata de un volumen récord logrado apenas seis meses después de iniciar la captación de capital, en septiembre de 2024. El sexto fondo de Oakley Capital fue sobresuscrito en sólo tres meses tras su lanzamiento.

Desde la entidad han destacado que el tamaño final del fondo marca un hito histórico para la gestora británica al superar en un 58% el fondo anterior, gracias a la incorporación de nuevos inversores y al sólido respaldo de los ya existentes, con una tasa de renovación del 100%. La firma ha captado más de 2.200 millones de euros de nuevo capital institucional procedente de Europa, Norteamérica y Asia, así como de nuevos mercados como Australia y Latinoamérica. Con su sexto fondo, Oakley Capital seguirá reforzando su apuesta por Iberia como un mercado estratégico dentro de su plataforma paneuropea, bajo el liderazgo de Valero Domingo, socio responsable desde 2021 de las inversiones y la gestión de cartera en Iberia.

Entre sus inversiones más destacadas en España se encuentra el portal inmobiliario Idealista -desinvertido en 2024 y vendido, junto a Apax y EQT, a Cinven-;Grupo Primavera, líder en software de gestión empresarial y servicios en la nube, integrado en Cegid); Seedtag, empresa especializada en publicidad contextual en Europa y Latinoamérica (con desinversión parcial); la plataforma de información legal vLex; el proveedor de soluciones de software para transporte y logística Alerce; y Horizons Optical, proveedor de software médico recientemente adquirido a Sherpa Capital. La cartera de Oakley en España también incluye inversiones en el sector educativo, como su participación en Affinitas Education, centrada en escuelas premium de inglés en etapa K12.

En línea con la estrategia del Fondo V, que ya ha invertido el 70% de sus recursos, el fondo VI invertirá en empresas europeas de tamaño medio lideradas por sus fundadores, enfocándose en cuatro sectores clave: tecnología, consumo digital, educación y servicios empresariales. El nuevo vehículo mantendrá su foco en compañías de tamaño similar al anterior, aunque con mayores recursos para potenciar estrategias de buy & build y aumentar el número de inversiones. Hasta la fecha, Oakley Capital ha logrado rentabilidades brutas superiores a 3,9 veces el capital invertido y una TIR bruta del 52% en todos sus fondos. Durante los últimos 12 meses, la firma ha realizado tres inversiones, consolidando su historial de retornos constantes.

En cuanto a su trayectoria en España, Oakley Capital lleva invirtiendo en el país seis años (su primera inversión fue en 2019 en Ekon, que más tarde se convirtió en Grupo Primavera). La firma ha acompañado a emprendedores tecnológicos en su expansión en EE.UU. y Latinoamérica, dos mercados que, en conjunto, representan un valor estimado de 600.000 millones de euros. “Ejemplos de ello son vLex, la plataforma de búsqueda de información jurídica, basada entre Miami y Barcelona que ha adquirido a la estadounidense Fastcase; Seedtag, líder en publicidad contextual en Europa y Latinoamérica, que ha reforzado su presencia internacional con la ampliación de su equipo en Nueva York, o Horizons Optical con una presencia relevante en Estados Unidos a través de su filial en Dallas, Texas”, han explicado desde Oakley.

Rebecca Gibson, socia de Oakley Capital, ha comentado: “Estamos muy contentos y agradecidos a nuestros inversores por la confianza depositada en Oakley Capital y su apoyo en el exitoso cierre del Fondo VI, especialmente en un entorno de prolongada incertidumbre para la captación de fondos en el sector del private equity”.

Por su parte, Peter Dubens, cofundador y socio director de Oakley Capital, añadió: “Tras dos años de fuerte despliegue de capital y con una cartera llena de oportunidades, nos entusiasma seguir asociándonos con fundadores excepcionales y equipos gestores en toda Europa, consolidando las bases para generar retornos sostenibles a largo plazo”.

Valero Domingo, socio responsable de España, ha asegurado que “el cierre récord del Fondo VI refleja la confianza de nuestros inversores en nuestra estrategia. España es un mercado estratégico para nosotros por su sólido ecosistema de innovación, con uno de los mayores números de incubadoras en Europa, escuelas de negocios de primer nivel y profesionales altamente cualificados. Todo ello impulsa su desarrollo en ciencia y tecnología, donde hemos realizado inversiones muy significativas. Este nuevo fondo nos permitirá explorar nuevas oportunidades junto a emprendedores excepcionales en toda Europa, con un foco especial también en Iberia”.

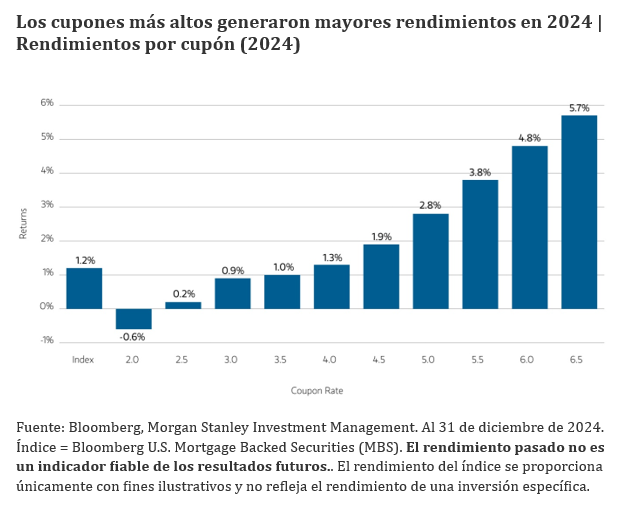

¿Quiere saber cómo se está comportando una determinada clase de activos? Observe el rendimiento nominal del índice de mercado correspondiente. La cifra nominal indica el promedio ponderado de los rendimientos en un mercado determinado. Sin embargo, si su objetivo es entender el potencial de rentabilidad dentro de ese mercado, tendrá que analizar más a fondo los números que se esconden detrás de esa cifra nominal.

El rendimiento del índice Bloomberg U.S. Mortgage Backed Securities es un buen ejemplo. Este índice registró una modesta ganancia del 1,2 % el año pasado. No obstante, al desglosar el rendimiento según las tasas de cupón de los bonos, vemos una amplia dispersión. Los rendimientos abarcaron un rango de casi 630 puntos básicos (pb), con los bonos de cupones más altos registrando mayores rendimientos y los bonos con cupones más bajos presentaron un rendimiento inferior.

¿Qué factores impulsaron la dispersión del rendimiento?

Los obstáculos que frenaron el rendimiento se agudizaron a finales de año, ya que una Reserva Federal de Estados Unidos más flexible provocó una caída en las tasas correspondientes al tramo inicial de la curva de rendimientos, mientras que los rendimientos ubicados en el extremo opuesto aumentaron debido a la mayor incertidumbre inflacionaria y las preocupaciones sobre la política fiscal posterior a las elecciones.

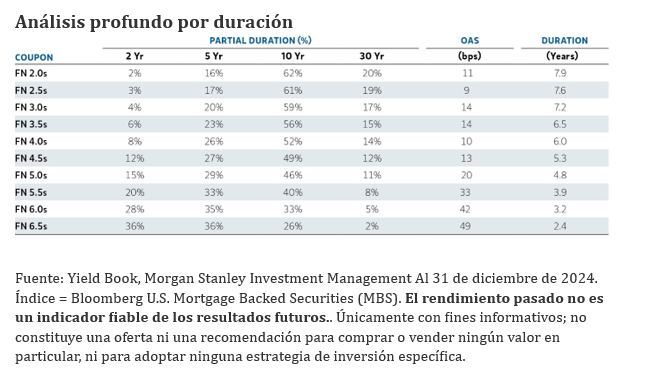

En este sentido, la duración por punto clave, que mide la sensibilidad de los bonos a ante cambios en la forma de la curva de rendimientos, resultó particularmente útil para entender cómo el empinamiento de la curva afectó el comportamiento de todo el espectro de cupones el año pasado.

En primer lugar, para ilustrar por qué la duración por punto clave es importante para los bonos MBS de agencias, considere cómo los pagos anticipados afectan la exposición a la duración en diferentes puntos de la curva. En la práctica, los paquetes de hipotecas con tasas más altas en un bono Fannie Mae con cupón del 6.5 % tienen más probabilidades de ser prepagados, ya que la caída de las tasas a corto plazo estimula los refinanciamientos. En consecuencia, el bono con una duración promedio ponderada más corta será más sensible a los cambios en las tasas a dos y cinco años, como sucedió en 2024, cuando cada una representó el 36 % de la duración por punto clave. (ver la tabla incluida a continuación).

En cambio, en el caso de los bonos con un cupón menor al 2.0 %, los pagos anticipados serían mínimos y su exposición a la duración (62 % el año pasado) se ubicaría mayormente en los 10 años, con una exposición mucho menor en el tramo inicial de la curva.

En conjunto, esto significó que el empinamiento de la curva del año pasado generó un costo en el rendimiento de los bonos con duraciones por punto clave más largas, ya que los rendimientos aumentaron en el último tramo de la curva, mientras que los bonos de menor duración se beneficiaron de la caída de tasas en el tramo inicial, lo que resultó en mayores rendimientos generales.

Anticipar la curva

Es evidente que cuanto mejor conozca la exposición a la duración en el mercado de MBS de agencias, más posibilidades tendrá un inversionista de tomar posiciones en la curva que reflejen sus expectativas con respecto a las tasas futuras.

Los inversionistas que compran bonos con cupones más altos, por ejemplo, están posicionados implícitamente para una pendiente más pronunciada. Esta podría ser un empinamiento alcista ante las expectativas de recortes en las tasas por parte de la Reserva Federal, o bien un empinamiento bajista que prevé que la inflación se mantendrá alta durante más tiempo o que persistirán los déficits fiscales elevados. Por el contrario, posicionarse en bonos con cupones más bajos implica una expectativa de aplanamiento futuro de la curva.

Identificando valor

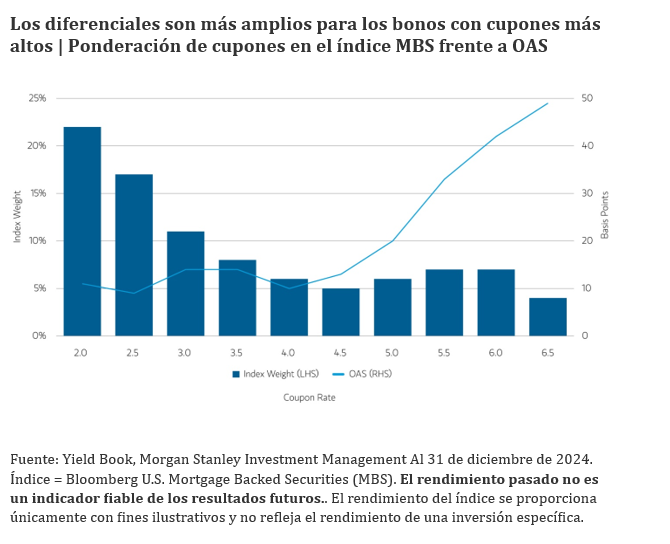

Además de los movimientos de la curva, los inversionistas en MBS de agencias deben prestar atención al valor relativo. Como muestra el gráfico siguiente, el diferencial ajustado por opciones (OAS) es más amplio en el caso de los bonos con cupones más altos y presenta una tendencia general de ajuste a lo largo del espectro de cupones.

En particular, los diferenciales son más ajustados para los bonos con cupones más bajos, ya que representan la mayor proporción en la ponderación del índice. Eso porobablemente refleja el rol de la Reserva Federal como un importante propietario de estos bonos, un factor que mantiene unos diferenciales de oferta y soporte técnico más ajustados.

Pero este no es el caso en el segmento de bonos de mayor cupón, de nueva producción y de menor ponderación. De hecho, estos bonos no solo parecen tener un precio más atractivo que otras partes del mercado, sino que también ofrecen el potencial para que los inversionistas obtengan mayores ingresos con un menor riesgo de duración.

En comparación con otros sectores de bonos, el valor relativo de los MBS de agencias parece económico a nivel del índice. Sin embargo, como hemos visto, la mayor parte del valor proviene de una pequeña porción del índice que solo un gestor activo puede sobreponderar.

En resumen: en lo que respecta al mercado de MBS de agencias, las cifras generales del índice pueden ocultar más de lo que revelan sobre el verdadero potencial de inversión dentro del sector. Para los inversionistas que buscan obtener alfa en este mercado, es fundamental analizar en profundidad los rendimientos, la duración y las ponderaciones del índice, así como la dinámica detrás de los precios relativos.

Tribuna de Alex Payne, gestor de portafolio, MBS de agencias en Morgan Stanley Investment Management

Sortear el mercado actual de renta fija exige un profundo conocimiento del panorama macroeconómico y sus factores determinantes. La incertidumbre política procedente de Estados Unidos y las continuas tensiones geopolíticas han generado un entorno mundial lleno de desafíos, que exhibe disparidades entre regiones. Los bancos centrales están respondiendo con políticas monetarias prudentes, a la espera de datos más claros antes de tomar medidas significativas. Este enfoque mesurado cobra vital relevancia debido a la compleja interacción de factores, como los aranceles, la dinámica de la inmigración, la desregulación, la política fiscal y la política energética.

Desafíos y oportunidades en los mercados de renta fija

En este entorno, la gestión estratégica de la cartera resulta esencial para abrirse camino en los mercados de renta fija. El déficit fiscal de EE. UU. supone un desafío importante para la implementación de la política de la Casa Blanca. Aunque el país se beneficia de tener la moneda de reserva mundial, existe un punto de inflexión en el que la sensibilidad del mercado al déficit fiscal podría aumentar. Algunos indicadores, como un dólar debilitado y mayores rendimientos en el extremo largo de la curva de tipos, podrían indicar una creciente intolerancia del mercado a un elevado déficit fiscal. Sin embargo, no se prevé un impacto significativo a corto plazo, como los observados en el Reino Unido y Francia.

Una de las principales preocupaciones en el mercado de renta fija es la posibilidad de una guerra comercial, que no está plenamente descontada en las valoraciones actuales del mercado. Este riesgo podría incidir de forma grave en el comercio mundial y en la estabilidad económica, por lo que se perfila como un factor crítico que los inversores deben vigilar de cerca. El mercado también se enfrenta a posiciones excesivas en ciertas operaciones concurridas («crowded trades»), lo que suscita preocupaciones sobre la liquidez.

Aunque la liquidez revela estabilidad en estos momentos, una reducción significativa del apalancamiento, como vimos en las operaciones de carry trade en el yen el año pasado, podría dar lugar a importantes diferencias de precios que pillen desprevenidos a los inversores. El consenso de que no existe riesgo de recesión pasa por alto las disparidades económicas dentro de EE. UU., donde ciertos segmentos de la población siguen experimentando dificultades, y que la incertidumbre política puede afectar a la confianza de los consumidores y las empresas. Otro riesgo para las perspectivas de crecimiento es la secuencia de decisiones de política económica, ya que estas podrían llevar a EE. UU. a una desaceleración no deseada antes de que se produzcan beneficios macroeconómicos.

Las valoraciones del mercado mundial de renta fija presentan desafíos y oportunidades. En general, los mercados de crédito están caros, aunque existen distorsiones en el ámbito de los tipos de interés que ofrecen potencial de valor. Los inversores están favoreciendo los activos de corta duración, aunque sigue habiendo una propensión significativa por el crédito a pesar de los diferenciales ajustados. Sortear este entorno requiere un enfoque ascendente (bottom up) que ponga el foco en identificar oportunidades específicas dentro del mercado general. Una estrategia paciente, pero ágil, permite a los inversores encontrar valor en ámbitos con distorsiones, teniendo en cuenta la asimetría de riesgo y rentabilidad de los mercados de crédito.

Posicionamiento de la cartera

El posicionamiento estratégico y la selección minuciosa en ámbitos como el crédito con calificación investment grade, el alto rendimiento, los mercados emergentes y el crédito estructurado revisten crucial pertinencia, dadas las elevadas valoraciones y las incertidumbres del mercado. Al centrarse en distorsiones específicas y mantener una cartera defensiva con exposiciones mundiales tanto al crédito como a la duración, los inversores pueden moverse mejor por las complejidades del mercado actual y aprovechar las oportunidades potenciales para generar valor a largo plazo. El seguimiento de las políticas fiscales, los movimientos de divisas y las tendencias de crecimiento económico será esencial a la hora de adoptar decisiones de inversión bien fundamentadas. Una diversificación prudente y un énfasis especial en las exposiciones de mayor calidad pueden ayudar a mitigar los riesgos y mejorar la rentabilidad de la cartera en este entorno económico difícil.

Deuda investment grade

El régimen macroeconómico imperante, de poco crecimiento e inflación reducida, favorece el crédito con calificación investment grade, que reviste un carácter más defensivo y conlleva menos riesgo de impago. No obstante, los inversores deben permanecer atentos ante la posible ampliación de los diferenciales en caso de corrección del mercado. El carry disponible en el crédito con calificación investment grade es atractivo, a pesar de sus altas valoraciones. En fechas recientes, hemos pasado a priorizar el crédito estadounidense frente al europeo, aunque seguimos sobreponderando Europa en general.

Alto rendimiento

Los mercados de alto rendimiento, aunque saturados, siguen ofreciendo oportunidades, sobre todo, en el segmento de alto rendimiento de corta duración en el plano idiosincrásico. La emisión limitada en relación con la demanda favorece las inversiones en este sector, pero un enfoque ascendente que ponga la mirada en ideas generadas por analistas resulta crucial debido a unos márgenes muy ajustados.

Deuda de mercados emergentes

Los mercados emergentes (ME) presentan diversas oportunidades. Algunos países cuentan con balances sólidos, lo que aumenta su atractivo a pesar del sentimiento negativo impulsado por un dólar fuerte. Los diferenciales de los ME con calificación investment grade siguen resultando menos interesantes, aunque encontramos oportunidades en el segmento «crossover».

El crédito estructurado

El crédito estructurado mantiene su atractivo debido a su naturaleza de tipo variable y a los márgenes disponibles en diversas estructuras. La diversificación dentro del crédito estructurado, incluidas las hipotecas, se revela necesaria para mitigar los riesgos, garantizar los perfiles de liquidez y aprovechar las oportunidades de valor relativo.

Duración

Como de costumbre, la gestión de la duración representa otro aspecto crucial de la inversión en renta fija, una ardua tarea en especial en EE. UU., que presenta un mayor riesgo de cola de estanflación. La incertidumbre a la que se enfrentan los bancos centrales dificulta posicionarse con convicción. Es esencial un enfoque diversificado de la exposición a los tipos de interés mundiales y centrarse en los mercados en los que los bancos centrales mantienen una postura restrictiva en relación con el contexto macroeconómico. Por ejemplo, algunos mercados como Corea y Canadá, donde los bancos centrales han recortado recientemente los tipos, ofrecen oportunidades interesantes en cuanto a duración. Del mismo modo, los mercados europeos, donde se prevé que el banco central mantenga una postura acomodaticia, presentan oportunidades para sobreponderar las posiciones de duración. La clave está en combinar diferentes partes de curvas y países para construir una cartera que equilibre el rendimiento y las oportunidades de rentabilidad total. También estamos analizando las operaciones de positivización de la curva como alternativa a la exposición pura a la duración.

Conclusión

De cara al futuro, puede que las oportunidades más atractivas del mercado de renta fija se encuentren en ámbitos en las que los bancos centrales sigan siendo restrictivos y donde exista potencial de distorsión. Los inversores deben ser conscientes de los riesgos que se vinculan con las operaciones concurridas («crowded trades») y la posibilidad de problemas de liquidez. Un enfoque prudente, diversificado y ascendente en la construcción de la cartera será esencial para abrirse camino por las complejidades del entorno actual del mercado. Al combinar la asignación descendente (top-down) con un fuerte enfoque ascendente, los inversores pueden posicionarse para aprovechar el valor potencial del mercado de renta fija.

Tribuna de Pilar Gómez-Bravo, codirectora de renta fija de MFS Investment Management

Dicen algunos que innovar es una actividad de riesgo cuyo principal riesgo es no practicarla. Una máxima que parecen tener muy claro en la industria de gestión de inversiones, donde el cambio es una de las pocas constantes. En el universo de los fondos cotizados, los proveedores se han embarcado en una carrera de fondo –a dos velocidades, en EE.UU. y Europa- para “estar a la última” y responder con celeridad a las demandas de los inversores, quizá porque saben, como decía Steve Jobs, que “la innovación es lo que distingue a un líder de los demás”. El surgimiento de ETFs con vencimiento en renta fija, productos temáticos o de dividendos en renta variable, vehículos que dan acceso a mercados privados y al universo cripto, o que usan estrategias propias de los hedge funds, que invierten como los políticos o que llevan el nombre de los influencers que los crean, con permiso de los ETFs de gestión activa –máxima expresión de la innovación en el sector- , son buena prueba de ello.

Una mirada por el retrovisor, aunque solo sea una década atrás, es suficiente para advertir cómo la industria de los ETFs ha pisado el acelerador y, en su camino hacia el futuro, ha hecho suya la máxima de que estatismo equivale a muerte. La chispa de la innovación ha prendido con fuerza en un sector dominado hace solo unos años por vehículos de gestión pasiva de renta variable, renta fija o materias primas y que ahora presume de ser pionero en dar acceso a activos digitales o nichos de mercado muy específicos –incluso activos privados, y de generar ideas como la gestión activa dentro de la gestión pasiva, tratando de ofrecer soluciones sofisticadas y más propias de la gestión activa en formato de fondo cotizado en lo que ya puede considerarse toda una revolución para el negocio.

“El mercado de ETFs en su conjunto es un sector en el que el crecimiento ha sido sostenido y se ha acelerado en los últimos años. El potencial es considerable: tanto si nos fijamos en los territorios como en el tipo de estrategias, o en los inversores que los adoptan (retail o más profesionales), todos esos ámbitos seguirán desarrollándose. Cuando el mercado pensó que ya estaba todo hecho, surgieron nuevas áreas: ETFs de gestión activa, más precisión en los mercados emergentes con un mayor enfoque en países específicos, temáticas, profundizar en la renta variable estadounidense, explotar el factor dividendo de forma más sólida, conquistar nuevos tipos de inversores y continentes. En esta fase, apenas hemos empezado a arañar la superficie de las posibilidades que ofrecen los ETFs y, con la entrada de nuevos participantes y la innovación de productos, este va a ser un sector muy apasionante del mercado”, indica Caroline Barone, Head of EMEA ETF Distribution en Franklin Templeton. “El vehículo ETF es muy versátil y los proveedores pueden ser muy creativos en cuanto a lo que quieren replicar siempre que exista liquidez subyacente y que la cartera esté suficientemente diversificada”, añade.

Con todo, algunas de las entidades ofrecen una visión crítica y se mantienen fieles a una filosofía más conservadora con respecto al papel de los ETFs en las carteras, como Vanguard. Simone Rosti, responsable para Italia y el Sur de Europa en la gestora, advierte de caminos demasiado innovadores que pueden no ser adecuados para los inversores: “Desde su aparición hace unos 25 años, los ETFs han democratizado el terreno de juego. El vehículo ETF no sólo se ha convertido en el método elegido por los inversores profesionales y finales por igual, sino que además ha contribuido y sigue contribuyendo a convertir a ahorradores de todo el mundo en inversores. En Vanguard, creemos que el ETF, si se utiliza correctamente como forma de diversificar ampliamente e invertir a largo plazo y a bajo coste, es el medio perfecto para que cualquier inversor acumule patrimonio para la previsión de la vejez. Sin embargo, observamos algunas innovaciones en torno a los ETFs que pueden no servir bien a los inversores”, advierten.

En concreto, dice Rosti, “los productos de tendencia o nicho que utilizan el envoltorio de los ETFs tienden a tener una vida corta y pueden no apoyar adecuadamente a los inversores en su viaje”. Por eso, a pesar de las muchas “supuestas innovaciones” que vive el sector, en Vanguard mantienen una gama de productos muy centrada, ampliamente diversificada y orientada al largo plazo, adecuada para cada tipo de inversor, explican.

EE.UU., por delante

Más allá de estas advertencias, el grueso de la industria de gestión pasiva ha abrazado la innovación como un mantra, una senda en la que Estados Unidos lleva la delantera. “EE.UU. ha ido históricamente por delante de Europa. Las principales novedades se suelen desarrollar en ese lado del Atlántico y luego dan el salto cuando allí han alcanzado cierto punto de madurez. Europa, por lo general, suele avanzar en base a la incorporación de innovaciones estadounidenses”, comenta Silvia Senra, miembro del equipo de gestoras de fondos para BlackRock en Iberia. Como ejemplo más reciente están los mediáticos lanzamientos, vividos el año pasado, centrados en criptomonedas.

“En Estados Unidos, la innovación en el mundo de los ETFs es realmente destacable. Allí se han desarrollado productos que van mucho más allá de los tradicionales que replican índices bursátiles. Hoy en día existen ETFs temáticos que invierten en tendencias como la inteligencia artificial, la energía renovable o el metaverso y otros que se enfocan en activos como bonos, materias primas o criptomonedas. Además, se han creado ETFs con estrategias sofisticadas, como los apalancados (que amplifican las ganancias o pérdidas) o los inversos (que permiten ganar si los mercados bajan). Incluso se están empezando a lanzar ETFs de mercados privados, rompiendo así la barrera tradicional de la iliquidez de estos activos”, recuerda Pedro Santuy, director de ventas de ETFs e Indexados de BNP Paribas Asset Management, que también menciona el auge de los ETFs de gestión activa, iniciado en el país americano.

“Como en casi todos los aspectos del mundo financiero, Estados Unidos es la cuna de la innovación en ETFs. Aquí juegan un papel importante aspectos fiscales, regulatorios y de liquidez, que son más favorables que en Europa”, ratifica Álvaro Manteca González, CFA, miembro de CFA Society Spain y responsable de Estrategias de Inversión Banca Privada en BBVA Banca Privada, que enumera algunas de las innovaciones más importantes, como los ETFs activos de renta fija, ETFs de renta fija a vencimiento, ETFs de criptodivisas, vehículos que replican estrategias de inversión alternativa (arbitraje o estrategias long-short), ETFs de nicho en países y sectores muy específicos o ETFs semitransparentes que siguen estrategias activas, pero no revelan su composición.

Fiscalidad, regulación y tipo de inversor

El peso de la regulación es evidente: “Europa no cuenta con un único regulador, sino que cada país tiene el suyo, por lo que lanzamientos de nuevos productos tienen que asegurar que cumplen con los requisitos de todos los reguladores, sumando así una capa de complejidad que podría justificar en parte su posición con respecto a EE.UU.”, explica Senra. Para Manteca, “la fiscalidad y la regulación son factores clave. En el primer caso, la fiscalidad de los ETFs en Estados Unidos es más favorable, no porque el mecanismo operativo sea distinto, sino porque el sistema fiscal estadounidense maximiza las ventajas de las operaciones en especie. Del mismo modo, la fragmentación fiscal y normativa en Europa reduce estas eficiencias, dejando a los ETFs en desventaja relativa”.

«La fiscalidad y la regulación juegan un papel clave en el desarrollo y la proliferación de ETFs y estas diferencias entre EE.UU. y Europa pueden frenar ciertas innovaciones”, se muestra de acuerdo Santuy. “En Estados Unidos, la regulación es más flexible y fomenta la experimentación con productos financieros nuevos. Además, su fiscalidad favorece a los inversores individuales, lo que incentiva el desarrollo de ETFs que reparten dividendos o que exploran temáticas más específicas y nichos de mercado”. Y pone un ejemplo: los ETFs que siguen las inversiones de figuras públicas, como líderes políticos, han surgido en EE.UU. gracias a la transparencia obligatoria de ciertos registros financieros, como los reportes de inversiones de los congresistas. “Este tipo de producto probablemente tendrá barreras regulatorias o éticas en Europa, donde el uso de datos personales o financieros puede estar más restringido”, explica.

El experto hace referencia a ETFs surgidos el año pasado que replicaban las inversiones de líderes como Nancy Pelosi. “En Estados Unidos los congresistas pueden invertir en aquellas empresas cuyas industrias ellos mismos legislan. Eso ha hecho ricos a muchos y de manera totalmente legal. Hay un ETF que invierte en aquellas acciones que compran los miembros del partido demócrata (NANC) y otro que invierte en las acciones compradas por los miembros del partido republicano (KRUZ)”, explica Rueda. Otro tema interesante –y aunque sean productos muy nicho que ocupan un espacio limitado– es que incluso youtubers con millones de seguidores han sacado su propio ETF, aprovechando así el tirón que tienen.

“En Europa hay menos mercado para este tipo de productos porque la inversión minorista está menos desarrollada”, explica Tom Bailey, jefe de Investigación de HANetf. “Y es mucho más probable que estos productos sean comprados por inversores minoristas y mucho menos probable que un inversor institucional utilice un ETF de este tipo. Dicho esto, el mercado minorista está creciendo en Europa, por lo que es posible que en el futuro empecemos a ver vehículos similares”.

En la misma línea se pronuncian desde Franklin Templeton, donde piensan que la diferencia clave es el tipo de inversor, con Europa presentando un gran potencial de crecimiento en el segmento retail: “Los ETFs empezaron antes en el mercado estadounidense y han sido adoptados por diversos inversores, tanto institucionales como minoristas. En Europa, los ETFs siguen siendo utilizados principalmente por inversores más profesionales y por eso creemos que el mercado tiene un enorme margen de crecimiento, ya que acabamos de empezar a ver que más inversores retail prestan atención. Los ETFs tienden a atraer a los inversores más jóvenes, que ven en ellos un sistema ágil, fácil de usar y de supervisar incluso desde un teléfono. Alemania es un mercado en el que la aceptación de los planes de ahorro por parte de los perfiles retail ha sido significativa, y creemos que otros países seguirán su ejemplo”, explica Barone.

Un mensaje de avance para Europa

Con todo, los expertos recuerdan el potencial y la oportunidad de Europa en este ámbito. “Europa tiene una oportunidad para avanzar adaptándose a las nuevas tendencias de inversión siempre y cuando ajuste su marco normativo para no quedarse atrás”, defiende Santuy.

Paloma Torres, Ventas de ETFs y Fondos Indexados para UBS AM en Iberia y LatAm, recuerda que gran parte de la innovación en EE.UU. llega a Europa a través de otros vehículos: “En Europa, el mercado de ETFs comenzó a desarrollarse más tarde, y gran parte de la innovación que se produce en EE.UU. se cubre a través de productos de banca de inversión como certificados y notas estructuradas, ya que estos últimos tienen una regulación más flexible”.

Para César Muro, responsable de Xtrackers de España y Portugal en DWS, en Europa también se están dando muchas innovaciones que no hay que perder de vista: “El mercado de ETFs siempre ha destacado por su innovación y rapidez de respuesta en dar acceso a nuevas tendencias. El marco fiscal y el tratamiento dado a los fondos varían dependiendo de cada país. Tampoco tenemos unos mercados de capitales unificados sino fragmentados, donde el mismo ETF cotiza en varias bolsas. Sin embargo, la marca europea UCITS es muy fuerte y eficiente para muchísimos inversores, y gracias a ello se comercializa también en continentes como Latinoamérica o Asia. La regulación europea seguirá evolucionando y adaptándose. El ejemplo más claro es MiCA y el acceso a los activos digitales”, indica.

En la misma línea se pronuncian en HANetf: “Europa suele ir cinco años por detrás de EE.UU., y esto también puede aplicarse cuando se trata de innovar para ofrecer exposición a nuevas clases de activos”, reconoce Bailey. Pero también recuerda que muchas de las innovaciones están disponibles en el continente. Por ejemplo, en lo que respecta a los fondos temáticos, hay más de 200 fondos con casi 50.000 millones de dólares en activos y que a veces es Europa la que está a la vanguardia de la innovación, como en el caso del bitcoin. “En criptomonedas, Europa fue pionera. Un ETF UCITS no puede ofrecer exposición a una única materia prima como el bitcoin, pero la convención es utilizar la envoltura de materias primas cotizadas (ETC). Funcionan prácticamente igual que un ETF y se han convertido en la forma convencional de exponerse a clases de activos populares como el oro. Los emisores de fondos europeos pudieron utilizar esta envoltura para ofrecer exposición al precio al contado de bitcoin muchos años antes de que EE.UU. permitiera los ETFs de bitcoin al contado”, aclara.

No obstante, en lo referente a criptomonedas, Santuy matiza que la regulación europea ralentiza su adopción masiva, como sí ocurre en EE.UU.: “EE.UU. sigue siendo un líder en la innovación de ETFs basados en activos digitales. Aunque Europa tiene ya algunos ETFs o ETNs (productos cotizados) relacionados con criptomonedas, el marco regulatorio más estricto y las diferencias fiscales ralentizan su adopción masiva en comparación con el mercado estadounidense, donde la oferta es más variada”.

“El mercado de ETFs es, en general, muy dinámico. Vemos muchas innovaciones en EE.UU., pero Europa no se queda atrás, con muchas de ellas lanzadas bajo el formato UCITS en los últimos años, lo que refleja el aumento en términos de adopción por parte de los clientes”, explica Juan San Pío, director comercial de Amundi ETF, Indexing & Smart Beta para Iberia y Latam.

Este es el caso tanto de la renta variable como de la fija: en su caso, Amundi ha lanzado recientemente dos ETFs de renta variable diseñados para afinar la exposición a acciones estadounidenses de gran capitalización y el año pasado lanzó también la primera gama de ETFs UCITS de deuda pública euro con vencimiento fijo. Y recuerda que, «en el espacio ESG, Europa va a la cabeza: Amundi lanzó en 2024 uno de los primeros ETFs PAB (Paris-aligned benchmark) de bonos corporativos estadounidenses para apoyar la descarbonización de las carteras de renta fija».

En la misma línea, Muro también recuerda que a Europa se han traído muchas innovaciones, saca el caso del bitcoin, afirma que la exposición a índices desarrollados a nivel global como el MSCI World llegó mucho antes y pone algunos ejemplos de innovación en su gestora. “Por mencionar algunos hitos, en Xtrackers fuimos pioneros en dar acceso a cualquier inversor al tipo de interés a un día ofrecido por el BCE o la Fed a las entidades financieras. También en dar acceso al mercado de acciones A de la bolsa de Shangai y Shenzen, representado por el índice CSI 300. Recientemente, hemos dado también acceso a medianas y pequeñas compañías del mercado de acciones A chino a través del índice CSI 500 y hace unos años permitimos acceso por primera vez al mercado de bonos del gobierno chino en moneda local (renminbi). En inversiones temáticas ha habido muchísima evolución y hemos dado acceso a la segunda generación de inversiones sostenibles como índices enfocados en biodiversidad o a la cobertura de siete tipos diferentes de objetivos de desarrollo sostenible (ODS)».

En general, el mensaje es optimista en cuanto al potencial europeo de seguir la senda innovadora estadounidense: «Siempre que los ETFs se ajusten a los requisitos de los UCITS, pueden lanzarse en Europa. No creo que haya muchas limitaciones importantes. En Europa no se pueden incluir activos individuales como el oro o el bitcoin en un ETF, pero sí en una envoltura ETC. Esto no ha frenado la adopción de ETCs de oro o bitcoin en el continente», aclaran desde HANetf.

Los epicentros de la innovación

En los últimos años, la innovación en ETFs se ha centrado en activos y aspectos muy diversos, como la renta fija (con vehículos con income o fecha de vencimiento, o con gestión activa), la renta variable (con ETFs temáticos o de nichos geográficos), la inversión sostenible, los activos digitales y las criptomonedas, los mercados privados y estrategias alternativas, la personalización o la gestión activa, por poner algunos ejemplos. “Creo que es la parte de la industria de inversión más innovadora que existe hoy en día”, dicen en Invesco.

Para Senra, además del desarrollo de los fondos cotizados de gestión activa (que analizaremos más adelante), los puntos clave de innovación están en la renta fija y en el hecho de dotar de capilaridad a los productos tradicionales. “En renta fija, estos desarrollos se dan en ambas regiones y destacan especialmente los ETFs con vencimiento definido, que tienen algo más de recorrido en EE.UU., por lo que la gama es más amplia allí. BlackRock ha lanzado 25 de estos productos en Europa, que se enmarcan en la gama iBonds, favorecida por el entorno de tipos”, asegura. Sobre el segundo aspecto, la capilaridad, destaca que en su caso la innovación pasa principalmente por la ampliación de la gama de productos temáticos, con lanzamientos de ETFs centrados en la estructura de IA, por ejemplo, o el refuerzo de la gama de índices plain vanilla.

Santuy menciona los ETFs ESG, la tokenización y el blockchain, los ETFs personalizados, los de inteligencia artificial, o los ETFs mixtos como ejemplos de innovación fundamentales. Sobre estos últimos, los ETFs que combinan renta fija y renta variable, dice: “También conocidos como ‘ETFs todo en uno’, estos productos ofrecen soluciones simplificadas de asignación de activos. Están diseñados para equilibrar automáticamente el riesgo y el rendimiento, lo que los hace ideales para inversores que buscan diversificación sin complicaciones”.

Y sobre los sostenibles, ETFs que integran criterios de sostenibilidad en sus estrategias de inversión, explica que “están ganando terreno rápidamente, pues los inversores buscan cada vez más alinear sus carteras de inversión con sus valores y los ETFs ESG ofrecen una manera eficiente y transparente de hacerlo. La innovación aquí radica en la metodología de construcción de los índices, con ETFs que filtran empresas específicas o priorizan métricas muy concretas, como la huella de carbono”. Como ejemplo, BNP Paribas AM ha evolucionado desde índices sostenibles al lanzamiento de productos que replican índices tradicionales pero que aumentan las características sostenibles gracias a la metodología interna de su Centro de Sostenibilidad. De esta manera se seleccionan activamente las compañías que optimizan la cartera en dos sentidos: minimizando el tracking error a la vez que se maximizan criterios de sostenibilidad. Son los llamados ETFs con enfoque ESG activo, tanto en renta variable como fija.

Por su parte, en Franklin Templeton hablan de fondos cotizados que dan acceso a algunos mercados emergentes, como la India, o el espacio cripto: “Tenemos un par de estrategias de ETFs de criptomonedas en EE.UU., donde el uso de esta clase de activos se ha desarrollado recientemente. Se trata de un espacio aún incipiente en Europa, donde la regulación todavía se está configurando”.

En Xtrackers mencionan innovaciones temáticas en los campos de la inteligencia artificial, el big data, la movilidad futura o la innovación en el genoma humano, sin olvidar tampoco los activos digitales: “Ha sido un grandísimo avance el acceso a los activos digitales como las criptomonedas a través de un vehículo regulado que permite la conexión entre el mundo offchain (bolsa de valores) y onchain (blockchain). La siguiente fase será la tokenización de activos y el rol de los ETFs en dotar una capa adicional de liquidez”, dice Muro. Además, en renta fija destaca que se sigue viendo mucha innovación, por ejemplo en los ETFs Target Maturity (con vencimiento definido) o en el acceso a bonos de países emergentes impensables hace unos años, como los bonos gubernamentales de la India y emitidos en rupias. Otro hito, recuerda, “ha sido dar acceso a los derechos sobre emisiones de carbono mediante la estructura ETCs o ver en el año 2024 el primer ETF UCITS que da acceso a mercados desarrollados excluyendo EE.UU. (Xtrackers MSCI World ex USA UCITS ETF)”.

Sin olvidar los ETPs con apalancamiento: “Los ETPs con apalancamiento existen en Europa desde hace mucho tiempo. Nuestro CEO Hector McNeil fue pionero detrás de estos productos con su antigua empresa Boost ETP”, recuerdan en HANetf.

Además, hay ETFs que buscan beneficiarse de la disrupción que se está produciendo en diferentes industrias, con posicionamientos típicos de los hedge funds. A modo de ejemplo, si se piensa que Nvidia va a ser el líder mundial de su industria a costa de Intel, hay ETFs que se ponen largos en acciones de Nvidia y cortos en acciones de Intel. Son estrategias de valor relativo que han usado los hedge funds y fondos tradicionales y que ahora están disponibles en formato ETF. Algunos tienen posiciones apalancadas, por lo que estos serían más para el corto plazo, explica Rueda.

Para Torres, los puntos clave de innovación en el espacio europeo de ETFs son los ETFs activos y las estrategias alternativas. Santuy habla también de los ETFs personalizados, que están en auge: “En EE.UU., ya están apareciendo plataformas que permiten a los inversores crear su propio ETF personalizado. Estos productos ofrecen la posibilidad de diseñar carteras a medida basadas en las preferencias del cliente, ya sea en términos de exposición geográfica, sectorial o temática, al tiempo que mantienen la estructura eficiente y flexible del ETF”.

Gestión activa en ETFs

Pero si hay una innovación patente en esta industria es la gestión activa dentro del mundo de los fondos cotizados, de forma que gestores expertos toman decisiones para intentar superar al mercado en lugar de limitarse a seguir un índice. Estos vehículos han alcanzado un nuevo récord global en 1,17 billones de dólares a finales de 2024, según datos de la firma global de análisis liderada por Deborah Fuhr ETFGI. “Estos productos combinan la flexibilidad, liquidez y bajos costes típicos de los ETFs con un enfoque activo que busca aprovechar oportunidades específicas. Por ejemplo, hay ETFs activos que seleccionan cuidadosamente empresas con alto potencial de crecimiento o que gestionan el riesgo de forma dinámica según las condiciones del mercado”, explican en BNP Paribas AM.

“En estos momentos, la gran innovación en el ámbito de los ETFs, especialmente en Europa, sigue siendo este desarrollo, rompiendo con el mito de que ETF es sinónimo de gestión pasiva. Sin duda, los ETFs de gestión activa suponen una auténtica revolución en la industria, por su coste, transparencia, eficiencia y flexibilidad”, afirma Lorena Martínez-Olivares, responsable de ETF para España y Portugal de JP Morgan Asset Management.

“El mercado de fondos cotizados gestionados de forma activa ha experimentado un crecimiento constante en los últimos años: hoy suponen en torno al 6% de todo el mercado mundial de ETFs, pero en 2024 los flujos de ETFs activos han representado el 20% del total de los flujos netos en ETFs”, añade. Para la experta, una de las áreas con más potencial de desarrollo y crecimiento en ETFs es la renta fija –un mercado que podría alcanzar los 6 billones de euros en 2030, y casi una tercera parte de ese volumen (1,7 billones) corresponderá a ETFs de gestión activa. Por ello, en JP Morgan AM están poniendo especial foco en ETFs activos de renta fija.

“Una tendencia que hemos observado a lo largo de los años en EE.UU. y que está creciendo significativamente es el apetito por los ETFs de gestión activa. Franklin Templeton ha sido uno de los primeros en lanzar varias estrategias activas de renta variable y renta fija utilizando el vehículo ETF para llevarlas a cabo, lo que ha despertado el interés de los inversores hasta el punto de que han empezado a ser considerablemente importantes en proporción con el resto de la gama, que está más basada en índices. En Europa nos encontramos al comienzo, ya que los ETFs de gestión activa representan algo más del 2% del AuM total de ETFs”, afirma Barone.

“Dicho esto, la tendencia es similar, aunque el foco se ha centrado principalmente en estrategias de bajo tracking error frente a las de alta convicción”. La gestora es también en Europa pionera de los ETFs gestionados activamente y uno de los 10 principales proveedores en esa categoría. “Los proveedores todavía tienen que formar a los inversores para que comprendan plenamente este nuevo tipo de estrategia y cómo pueden utilizarse los ETFs activos”, advierte la experta.

En BlackRock destacan, en la misma línea, que su gama en EE.UU. es más amplia que la europea: “Los lanzamientos en Europa de BlackRock se han centrado en tres estrategias: renta fija a corto plazo/efectivo, productos de alfa (donde BlackRock cuenta con una gama de cinco productos que usan gestión sistemática y recientemente ha lanzado un producto de IA y otro centrado en la rotación de factores a nivel global), y estrategias centradas en generación de rentas. En esta categoría, BlackRock tiene un producto de renta variable global y otro estadounidense”, explica Senra.

“Los ETFs activos han sido populares entre los inversores estadounidenses que buscan exposiciones específicas, así como ante la ventaja desde el punto de vista fiscal frente a los fondos mutuos. Algunos inversores también buscan una gestión activa en determinadas clases de activos y estrategias, por ejemplo, en renta fija e inversión temática. En cuanto a Europa, algunos proveedores de ETFs con sede en EE.UU. han lanzado ETFs de gestión activa como una forma de diferenciar su oferta”, añade Torres, lo que demuestra que este camino de innovación ayuda a los proveedores a diferenciarse y a aportar valor.

“En conjunto, la innovación en la industria de los ETFs sigue creciendo a medida que las gestoras buscan satisfacer las nuevas demandas de los inversores y aprovechar los avances tecnológicos. Esto no solo amplía las opciones disponibles, sino que también acerca los mercados globales a todo tipo de inversores, democratizando aún más el acceso a la inversión, que es la razón principal que sustenta el crecimiento sostenido de este vehículo en las tres últimas décadas”, apostilla Santuy.

Puede leer el artículo completo en el siguiente link.

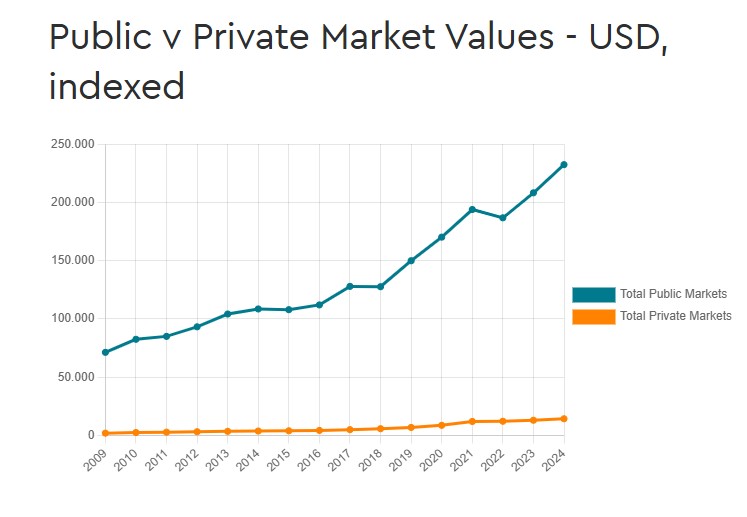

El valor de los activos mundiales se disparó en los dos primeros meses del año, pero en marzo casi perdió la mitad de sus ganancias, reduciéndose en 3,4 billones de dólares, según el último Global Asset Monitor de Ocorian. Sus estimaciones indica que, entre enero y finales de febrero, las principales clases de activos invertibles, tanto públicos como privados, aumentaron en 7,8 billones de dólares. Este crecimiento del 3,2% llevó el total de activos globales a un récord de 250,6 billones de dólares a finales de febrero, impulsado por la fortaleza de los mercados de renta variable, la emisión de nueva deuda por parte de gobiernos y empresas, y la expansión de los mercados privados.

Desde Ocorian señalan que la fuerte caída en marzo ha sido impulsada casi en su totalidad por la renta variable estadounidense. Su informe indica que, a nivel mundial, el valor de las empresas cotizadas ha caído en 4 billones de dólares, y el 93% de esta pérdida corresponde a empresas estadounidenses. Por otro lado, los mercados de bonos han crecido 985.000 millones de dólares, mientras que los activos privados han disminuido en 326.000 millones de dólares desde finales de febrero, principalmente debido a la caída en los valores de private equity. El valor total de los activos mundiales se situó en 247,2 billones de dólares el 12 de marzo de 2025, lo que representa un aumento del 1,8% en lo que va del año.

Los mercados de EE.UU. han sufrido el mayor impacto de la política comercial estadounidense

Para entender esta cifras, hay que tener en cuenta que los mercados de renta variable cotizada representan el 46% de los activos invertibles del mundo. Partiendo de esta premisa, los expertos de Ocorian señalan que la guerra comercial de Donald Trump ha afectado de manera desproporcionada a las acciones estadounidenses, mientras que muchos otros mercados han mostrado mayor resistencia. A mediados de marzo, las empresas cotizadas a nivel global habían perdido 313.000 millones de dólares de valor en lo que va del año, reflejando la caída de las acciones en EE.UU., que han disminuido en 2,3 billones de dólares.

«El regreso de Donald Trump a la Casa Blanca despertó una ola de optimismo en los mercados. Analistas e inversores coincidían en que “Trump 2.0” sería una bendición para la renta variable estadounidense. Las predicciones apuntaban a un nuevo ciclo de liderazgo bursátil global. Pero han bastado solo 22 días para generar un cambio de sentimiento, provocando que el SP500 pierda un 10%, protagonizando una de las correcciones más rápidas de la historia reciente, un movimiento que se asemeja más a los inicios de un mercado bajista que a una simple corrección técnica. Desde el entorno del propio Trump se han dado explicaciones poco creíbles, manifestando que la caída bursátil formaba parte de un plan estratégico del presidente. Una afirmación difícil de digerir viniendo de quien, en su primer mandato, celebraba con mayúsculas cada nuevo récord del Dow Jones», apunta Javier Molina, analista senior de mercados para eToro, sobre este contexto de caída.

Además, según Molina, a falta de una explicación clara, emergen varios culpables. «Por un lado, los Magnificos 7, con caídas cercanas en al 14%, han arrastrado los índices ponderados por capitalización. Por otro, los criptoactivos están viviendo tiempos de alta volatilidad y fuerte caídas, muestra del cambio de sentimiento inversor en un entorno de descenso de liquidez y aversión al riesgo. Sin embargo, reducir la caída a estas dos causas es simplista. Hay factores más estructurales en juego», añade el analista de eToro.

Sin embargo, el informe de Ocorain destaca que la mayoría de las demás regiones han mostrado un desempeño positivo en 2025. «En el caso de Europa, excluyendo el Reino Unido, ha aumentado su capitalización bursátil en 1,4 billones de dólares. Las acciones británicas han sumado 193.000 millones de dólares, impulsadas por un alza en los precios de las acciones y un dólar más débil. En el caso de las acciones asiáticas han aumentado en 218.000 millones de dólares, con China y Hong Kong liderando las ganancias y, por el contrario, India, Japón y Taiwán han experimentado caídas en lo que va del año”, apunta en sus conclusiones.

También destacan que el valor de mercado de los bonos a nivel mundial ha aumentado en 4,5 billones de dólares en lo que va del año, un crecimiento del 3,8%. «Esto se debe principalmente a la nueva emisión de deuda y a la depreciación del dólar estadounidense», matiza el informe.

Los activos privados crecen un 1,7% en lo que va del año

Por su parte, aunque los mercados privados son más pequeños en comparación con los públicos, han tenido una contribución creciente en la base de activos global. Según el modelado de Ocorian basado en datos de Preqin, los activos privados han crecido un 1,7% en lo que va del año, impulsados principalmente por el capital privado (private equity), especialmente en Europa y EE.UU., así como por la recuperación en los mercados inmobiliarios.

Ocorian estima el valor total de los fondos de activos privados en 12,9 billones de dólares en marzo, un aumento de 211.000 millones de dólares desde finales de 2024. Sin embargo, este nivel sigue siendo inferior al récord alcanzado a finales de febrero.

“A largo plazo, los activos privados han crecido significativamente más rápido que los mercados públicos, como los fondos de activos privados bajo gestión, que son 7,7 veces más grandes que en 2009 (+656%). En comparación, los mercados públicos han crecido 3,3 veces en el mismo período. Los activos cotizados del Reino Unido aumentaron en 338.000 millones de dólares en enero y febrero, alcanzando un récord de 7,5 billones, lo que representa un crecimiento del 4,8%, superando el promedio global”, añaden.

En opinión de Jason Gerlis, jefe de América y jefe global de Servicios Corporativos en Ocorian, los precios de los activos han experimentado una gran volatilidad en 2025 debido a las preocupaciones sobre las finanzas gubernamentales y el impacto inflacionario de las guerras comerciales de EE.UU. «Sin embargo, son los activos estadounidenses los que están sufriendo más, ya que una gran fuga de capitales de los mercados de renta variable de EE.UU. se está dirigiendo hacia Europa y partes de Asia. Seis de las empresas del grupo Magnificent 7 en EE.UU. han perdido 2,3 billones de dólares en valor desde el inicio del año. Esto subraya la importancia de la diversificación. La creciente concentración del valor del mercado de valores en EE.UU. y en unas pocas empresas —las 15 compañías más grandes representan una quinta parte del total global— está aumentando los riesgos para los inversores”, afirma.

Según su visión, los mercados privados pueden ayudar a los inversores a lograr esta diversificación tan necesaria. «El capital privado está transformando la manera en que crecen las empresas. Los mercados públicos han proporcionado durante mucho tiempo un camino estructurado para que las empresas capten capital y los inversores obtengan rendimientos, pero su alcance es mucho más limitado de lo que su tamaño sugiere. La gran mayoría de las empresas todavía son de propiedad privada, por ejemplo, alrededor del 90% en EE.UU. Tanto los inversores como las empresas están buscando caminos alternativos para el crecimiento, y el capital privado se está convirtiendo en el puente entre la oportunidad y la ejecución. El panorama de inversión global está cambiando rápidamente: el crecimiento espectacular de los activos privados refleja tanto un flujo de capital hacia el sector como un desempeño superior a largo plazo”, concluye Gerlis.

Los últimos datos han sido generosos para la inversión de impacto en Chile, a medida que el ecosistema local ha ido atrayendo cada vez más capital. Es más, cifras de la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi) muestran que el patrimonio de las estrategias de impacto se ha más que triplicado en los últimos seis años.

Específicamente, el monto pasó de 138,2 millones de dólares invertidos en proyectos que resuelven desafíos sociales y/o ambientales en 2018 a 442,5% millones de dólares en junio de 2024. Esto representa un crecimiento de 220% en ese período, según detallaron a través de un comunicado sobre su estudio “Radiografía de Inversión de Impacto en Chile”.

Es más, estos fondos ya tienen el potencial de llegar a 553 millones de dólares, considerando el capital comprometido por sus aportantes.

En un plazo más corto, comparado con 2021 –la versión anterior del estudio de la Acafi–, los activos en inversión de impacto han aumentado 13,4%. Esto equivale a unos 52 millones de dólares más que tres años atrás.

Actualmente, los 442,5 millones de dólares bajo administración están distribuidos en 21 fondos de nueve administradoras. Estos recursos financian un total de 269 proyectos que resuelven desafíos sociales o ambientales, con especial énfasis en áreas como economía circular, agricultura y educación.

La visión de los gestores

En análisis de la Acafi también incluyó una encuesta más extensa enviada a las nueve AGFs que declararon tener inversiones de impacto, lo que les permitió tener información más detallada que en años anteriores.

Dentro de los resultados, la entidad gremial destacó la visión de los gestores sobre sus desafíos. El 100% de los sondeados identifica como principal desafío la “dificultad para captar inversionistas”, seguido por la falta de estándares para medir el impacto (44%).

Por el otro lado, los datos muestran una perspectiva positiva sobre el futuro cercano. Mirando los próximos tres años, ocho de las nueve administradoras encuestadas proyectan que la inversión de impacto en Chile será mayor a la de 2024 y ninguna de ellas cree que será menor.

Respecto a las industrias con más presencia en este tipo de inversión, el estudio de la Acafi mencionó a sectores como economía circular y reciclaje, energías renovables, educación y sector agrícola.

“La inversión de impacto sigue en expansión, con más fondos, administradoras y actores sumándose al ecosistema. Sin embargo, para desplegar su potencial y apoyar un mayor número de proyectos orientados a un desarrollo sostenible, es necesario captar el interés de nuevos inversionistas y avanzar en la estandarización de criterios de medición que faciliten las comparaciones. Solo con mayor claridad y confianza se podrá atraer más inversión y potenciar su impacto real en la sociedad y el medioambiente”, aseguró María José Montero, directora de la Acafi y presidenta de su Comité de Sustentabilidad, en la nota de prensa.