Para muchos inversores, la disparidad en el futuro de las economías nacionales, los cambios de política y los rápidos avances tecnológicos generan tiempos inciertos. Sin embargo, también presentan oportunidades potenciales para adaptar las carteras de inversión, como explica un análisis de Goldman Sachs Asset Management.

Incorporar resiliencia y consistencia en la rentabilidad de las carteras se ha vuelto crucial y los flujos constantes de ingresos provenientes de los mercados públicos de acciones y bonos ofrecen una poderosa forma de diversificación, escribe Ashish Shah, codirector y director de inversiones de inversión pública en la firma.

Los bonos corporativos también ofrecen un atractivo potencial de ingresos y los estrechos diferenciales que se encuentran actualmente en el mercado reflejan fundamentos crediticios sólidos. Shah también favorece el crédito titulizado: específicamente, las obligaciones de préstamos garantizados (un conjunto diverso de préstamos corporativos sin grado de inversión, de los cuales 1,4 billones de dólares están en circulación a nivel mundial) y los valores respaldados por hipotecas comerciales. En renta variable, es probable que las ganancias y los dividendos se conviertan en los principales impulsores de la rentabilidad.

Los fondos cotizados en bolsa (ETF) de gestión activa, que han superado el billón de dólares en activos bajo gestión desde su lanzamiento en 2008, ofrecen a los inversores una forma flexible de diversificar. Una fuente reciente de crecimiento han sido los productos basados en opciones, como los fondos de renta variable y de colchón, según escriben Brendan McCarthy, director global de distribución de ETF de Goldman Sachs Asset Management, y Marissa Ansell, directora global de estrategia de inversión en ETF. Estos fondos incorporan opciones en sus estrategias de inversión y pueden ofrecer ingresos regulares o cierta protección contra pérdidas.

Para los fondos domiciliados en EE.UU., la categoría de ingresos derivados captó más de 28.000 millones de dólares de capital neto nuevo en 2024.

Los fondos de cobertura han superado a las carteras tradicionales 60/40 en rentabilidad absoluta a uno, tres y cinco años, e incluso más en rentabilidad ajustada al riesgo. Entre 2020 y 2024, la rentabilidad 60/40 disminuyó del 6,1% al 5,5%, mientras que la rentabilidad de los fondos de cobertura aumentó del 4,8% al 9,3%.

En este contexto, se ha producido un resurgimiento de la demanda de los inversores. El panorama de los fondos de cobertura se ha vuelto más binario, entre fondos de cobertura de plataforma más amplios y otros más pequeños y especializados (con una toma de decisiones muy diferente para cada uno). “Por consiguiente, creemos que los asignadores necesitan implementar sus programas de fondos de cobertura de forma diferente hoy en día, adoptando un enfoque clínico en la estrategia y la selección de gestores, la construcción de carteras y la gestión de riesgos”, escriben Collin Bell, Elizabeth Burton, Jack Springate y Funmi Awofisayo, de Goldman Sachs Asset Management.

Allfunds ha anunciado que Ares Management Corporation, gestor global de inversiones alternativas, se ha unido al programa Allfunds Private Partners (APP). Según explican, esta colaboración refuerza la creciente demanda por los mercados privados, una de las clases de activos de más rápido crecimiento en la banca privada, y resalta el papel de Allfunds en la aceleración de la distribución global de soluciones de inversión de primer nivel.

Desde el lanzamiento de Ares Wealth Management Solutions en 2021, la firma ha mantenido su enfoque en ampliar su plataforma de wealth management para ofrecer acceso a mercados privados y educación a asesores financieros y sus clientes. Al unirse al programa APP, aprovechará la tecnología de Allfunds y su amplia red de distribución para ofrecer sus soluciones de inversión a una base global más amplia y diversificada de inversores individuales.

Lanzado en 2023, el programa fue diseñado para facilitar el acceso a los canales de banca privada, el segmento con mayor demanda y apetito por esta clase de activos. Ayuda a los gestores de activos a escalar, simplificar operaciones y mejorar la eficiencia de la distribución a través del ecosistema tecnológico de Allfunds. Al formar parte del programa APP, Ares se beneficiará de la experiencia de un equipo dedicado y soporte especializado, lo que le ayudará a ampliar su alcance y llevar sus soluciones de inversión alternativa a una red más amplia de inversores individuales a nivel global.

“Establecer relaciones con innovadores pioneros como Allfunds es una parte fundamental de la misión de Ares para democratizar las inversiones alternativas en los principales mercados globales. Nos complace unirnos al programa APP y esperamos trabajar con Borja y su equipo para seguir ampliando la distribución de nuestros productos a través del canal de banca patrimonial en EMEA, APAC y Latinoamérica”, ha señalado Mark Serocold, socio y responsable de Wealth Management Solutions para EMEA en Ares.

A raíz de este anuncio, Borja Largo, Chief Fund Groups Officer y responsable de Soluciones Alternativas en Allfunds, ha declarado: “Estamos encantados de dar la bienvenida a Ares al programa APP. Su incorporación reafirma el importante potencial de crecimiento en el espacio de inversiones alternativas y resalta la necesidad creciente de un acceso fluido a estas inversiones. En Allfunds, estamos comprometidos con cerrar la brecha entre distribución y tecnología, haciendo que los mercados privados sean más accesibles para una gama más amplia de inversores. La continua expansión del programa APP resalta su valor para simplificar y escalar el acceso a clases de activos alternativos, y esperamos apoyar a Ares en alcanzar nuevas alturas”.

Vanguardha anunciado el nombramiento de Pablo Bernal como Country Head para España, lo que demuestra el compromiso de la gestora con el mercado español. Bernal se incorporó a Vanguard en México en 2017 y actualmente ocupaba el cargo de Jefe de Ventas para Intermediarios en Latinoamérica. Ahora con su nuevo cargo como Country Head para España, estará ubicado en Londres, desde donde atenderá inicialmente el mercado español, y reportará a Simone Rosti, responsable de Italia y el sur de Europa.

A principios de este ejercicio, Vanguard nombró a Álvaro Hermoso Ferreiro ejecutivo de Ventas y responsable del Apoyo a los Clientes en España, quien ahora reportará al nuevo Country Head. “Estamos muy contentos de que Pablo se una a nosotros en Europa y refuerce la oferta de Vanguard en España. Llevamos muchos años trabajando con clientes en este país y hemos desarrollado relaciones muy estrechas con ellos sobre el terreno, que ahora queremos ampliar y profundizar. España ofrece una gran oportunidad para dar servicio tanto a clientes mayoristas y asesores, como a aquellos clientes que atienden a inversores por cuenta propia. Creemos que los principios de inversión de Vanguard, avalados por una experiencia demostrada a lo largo de 50 años, tendrán una buena acogida entre los inversores españoles y les ofrecerán las mejores posibilidades de éxito en sus inversiones”, ha señalado Robyn Laidlaw, responsable de Distribución para Europa de Vanguard.

La gestora señala que España es uno de los mayores mercados de gestión de inversiones de Europa y reconoce el principal reto al que se enfrenta en el mercado español es la relativamente baja penetración de la indexación y los ETFs. Al ser uno de los mayores gestores de inversión pasiva y activa del mundo, consideran que están bien posicionado para ayudar a los inversores a comprender las ventajas de los fondos indexados y ETFs de bajo coste.

A raíz de este anuncio, Pablo Bernal, ya como nuevo responsable para España, ha declarado: “Estoy entusiasmado por acercar Vanguard a los inversores españoles. Como este año celebramos el 50 aniversario de la gestora, es el momento perfecto para trasladarles nuestra filosofía de posicionarnos a favor de todos los inversores. Creemos que nuestra gama de fondos indexados y ETF ampliamente diversificados y con un enfoque de largo plazo, junto con nuestros servicios de valor añadido para intermediarios, encajarán bien con un amplio espectro de clientes locales. También tenemos previsto ampliar nuestras operaciones y nuestro equipo locales a finales de este año”.

Franklin Templeton está a punto de cerrar su ETF de renta variable global de inversión socialmente responsable (ISR) después de que se considerara que el fondo ya no era económicamente viable. El Franklin Global Equity SRI UCITS ETF (FLXG), de 20 millones de dólares, dejará de cotizar en todas las bolsas el 14 de abril, según publicó la web ETF Stream y que ha podido confirmar Funds Society.

«Aunque el fondo se comportó en línea con las expectativas y estaba logrando su objetivo de inversión, la estrategia de inversión ya no es viable dado el tamaño actual del fondo», aseguró un portavoz de Franklin Templeton, que añadió que «la racionalización de fondos es un elemento clave en la gestión de la gama de ETFs. Contamos con una gama de 33 ETFs indexados y activos, y este solo será nuestro segundo fondo cotizado en cerrarse desde el lanzamiento de nuestro negocio de ETFs UCITS en 2017».

La firma reiteró su compromiso con el negocio de los ETF, con más de 35.000 millones de dólares en activos en fondos cotizados a nivel mundial y la colaboración «continua» con los clientes. «Lanzamos ETFs al mercado que puedan satisfacer sus necesidades de inversión a medida que expandimos nuestro negocio de ETF UCITS», concluyeron las mismas fuentes.

Lanzado en 2017, el FLXG sigue el índice LibertyQ Global Equity SRI, que ofrece exposición a 230 empresas globales grandes y medianas seleccionadas del índice MSCI ACWI SRI. La metodología del índice utiliza cuatro factores -calidad, valor, impulso y baja volatilidad- para seleccionar a sus integrantes. El índice también se compone de empresas con una calificación ESG «alta», pero excluye a las empresas cuyos productos tienen un impacto social o medioambiental negativo.

La Reserva Federal de EE.UU. (Fed) dio una alegría al dólar la semana pasada, al mantener estable su política monetaria y advertir que no tiene prisa por bajar los tipos de interés en las próximas reuniones. Según los expertos, desde enero hasta el 25 de marzo de 2025, el dólar estadounidense ha mostrado una tendencia de debilitamiento frente al euro. En concreto, el tipo de cambio pasó de 1,0352 dólares/euro a 1,0942 dólares/euro el 18 de marzo. ¿Logrará el dólar mantener su histórico liderazgo?

“En este mundo, el dólar reina porque se percibe como la moneda menos arriesgada. Internacionalmente existe una ley anti-Gresham, según la cual el dinero bueno expulsa al malo y el bueno es el dólar. En este contexto, el euro ha intentado en vano competir con él y el intento de los BRIC de crear otra moneda no ha sido concluyente”, apunta Philippe Waechter, economista jefe de Ostrum Asset Management, firma afiliada de Natixis IM.

En su opinión, el mundo está cambiando y los desequilibrios que ahora lo caracterizan ya no apuntan hacia una expansión de la globalización, sino hacia un reenfoque más local. “EE.UU está aplicando una política más aislacionista con China y Europa, consideradas no aliadas en la escena internacional. Este nuevo enfoque, forzado por Washington, podría traducirse en una forma de desconfianza hacia los valores estadounidenses y el dólar. Un mundo más vertical, unas fronteras reforzadas y una menor confianza en el billete verde son ingredientes que favorecen la formación de una especie de mundo tripolar. Hace mucho tiempo, los economistas imaginaron un marco tripolar de este tipo. Cada polo se centraría en un país (Estados Unidos y China) y una región geográfica (la zona euro), pero también en una moneda. Los países vinculados al país de referencia tendrían un tipo de cambio fijo con la moneda de referencia, que fluctuaría con las otras dos”, teoriza Waechter.

El dólar débil: una apuesta arriesgada

El dólar es el pilar del sistema financiero mundial y su fortaleza ha sido históricamente un factor de estabilidad para los mercados internacionales y un refugio seguro en tiempos de crisis. No obstante, en opinión de José Manuel Marín, economista y fundador de Fortuna SFP, la nueva estrategia de devaluación para hacer más competitivas las exportaciones estadounidenses podría debilitar la confianza global en la moneda.

“Una menor confianza en el dólar podría desencadenar una fuga de capitales y presiones inflacionarias en Estados Unidos. Además, los países que mantienen reservas en dólares podrían comenzar a diversificarlas, debilitando aún más su posición como moneda de referencia global. Esto generaría un entorno de inestabilidad en los mercados financieros internacionales, donde el dólar dejaría de ser el activo seguro por excelencia”, explica Marín.

Según recuerda el economista, históricamente, la debilidad del dólar ha sido una herramienta utilizada por EE.UU. en momentos de crisis, pero también ha traído consecuencias no deseadas, como un encarecimiento de las importaciones y un incremento del costo de la vida para los estadounidenses. “Además, podría incentivar a otras naciones a fortalecer sus monedas o buscar alternativas al sistema basado en el dólar, debilitando la hegemonía financiera estadounidense a largo plazo”, añade.

La Fed da oxígeno al dólar se recupera

Dejando a un lado la teoría, lo que hemos visto es que, la semana pasada, el dólar recuperó terreno frente a las principales divisas, impulsado por la postura restrictiva de la Fed y por unos datos estadounidenses bastante alentadores. “El principal temor de los inversores últimamente ha sido que las impredecibles declaraciones sobre aranceles por parte de Trump llevaran a la economía estadounidense a una caída brusca y descontrolada. Hasta ahora, al menos, esto no se ha evidenciado en los datos, ya que los informes sobre el mercado laboral e inmobiliario sorprendieron al alza la semana pasada. Las cifras preliminares del PMI de marzo podrían contribuir en gran medida a aliviar los temores de recesión. Sin embargo, la atención se centrará casi exclusivamente en la presentación de los aranceles recíprocos prevista para la semana que viene, que supone el próximo gran acontecimiento de riesgo para los mercados financieros”, explica Ebury en su último informe.

Esta recuperación parece que continúa. “El dólar continúa avanzando frente a la moneda común a medida que los inversores digieren la reunión de la Fed la semana pasada. Asimismo, las palabras del presidente de la Fed de Atlanta, Raphael Bostic, alentaban las compras en el billete verde al señalar ayer que únicamente espera un recorte de tipos para este año.Con todo esto, el cruce euro/dólar, que ya acumula cuatro jornadas consecutivas de caída, corrige otro -0,1% en la mañana del martes al posicionarse en 1,079 euro/dólar. A su vez, el par euro/libra no registra movimientos en estos momentos. Después de ceder un -0,2% ayer, el par euro/libra se mantiene estable en niveles de 0,836 euro/libra”, señala Banca March en su informe diario.

¿Una nueva era para el euro?

Según explican los expertos, el dólar estadounidense es una de las víctimas de la errática política de Trump que también pone en riesgo su papel como activo refugio. “Al mismo tiempo, el nuevo contexto europeo ha dado espacio para una mejora en el sentimiento hacia el euro. Por ello, hemos revisado al alza nuestra previsión del tipo de cambio euro/dólar a 1,05 tanto a 3 como a 12 meses vista. Mientras Trump mantenga su estrategia agresiva en materia de aranceles y esté dispuesto a asumir dolor económico, el dólar seguirá limitado, incluso si EE. UU. conserva su ventaja de tipos de interés y su fortaleza cíclica”, explica David A. Meier, economista de Julius Baer.

En este sentido, el euro parece haber adoptado un giro constructivo. Según explica Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM, el histórico giro fiscal de Alemania ha mejorado significativamente las perspectivas de crecimiento del euro y desafía su visión negativa sobre la divisa. “El fuerte aumento de los rendimientos del Bund ha fortalecido en gran medida el respaldo del euro frente al dólar estadounidense, aunque en menor medida frente al franco suizo, en nuestra opinión. Sin embargo, los mercados siguen ignorando el riesgo de reveses políticos, incluida una posible derogación por parte del Tribunal Constitucional alemán. Además, Vladimir Putin ha expresado sus reservas sobre la propuesta ucraniana de un alto el fuego temporal, reduciendo las esperanzas de un pronto acuerdo de paz. Por último, la prima de riesgo arancelaria del euro sigue siendo relativamente baja, lo que lo hace vulnerable a una posible escalada de la guerra comercial entre EE.UU. y la UE”, sostiene.

Foto cedidaBenjamín Bravo, subgerente de Estudios, y Felipe Calderón, Managing Partner de AMM Capital

Aunque el brokerage sigue en el corazón del negocio de la casa de inversiones chilena AMM Capital, dos líneas en particular han estado creciendo al margen de esta actividad. Se trata del área de advisory, que ha ido tomando más prominencia dentro de la compañía, y las notas estructuradas, que han estado en boca de los inversionistas en medio de la volatilidad de los mercados, según describen ejecutivos de la firma en entrevista con Funds Society.

La firma, dedicada a ofrecer asesoría financiera e inversiones globales a clientes de alto patrimonio, tiene más de 20 años de trayectoria y presencia en Chile, Argentina, Panamá y Estados Unidos.

El principal negocio de la firma, según explica Benjamín Bravo, subgerente de Estudios de AMM Capital, es el brokerage, mientras que Advisory es un área que está tomando vuelo recientemente. “Es algo que es más bien incipiente, pero es una de las áreas que están creciendo fuertemente”, comenta, agregando que el modelo de negocios de AMM es ofrecer ambas modalidades: brokerage y advisory.

Felipe Calderón, Managing Partner de la firma, acota que trabajan en base a portafolios recomendados que luego es personalizado por los asesores en base a las necesidades del cliente. Además, el ejecutivo rescata que el hecho de tener un broker dealer en el extranjero abre la posibilidad de tener un RIA y ofrecer el negocio de advisory.

Por el lado de la demanda, son los clientes más jóvenes los que han estado impulsando este negocio. “Es algo que hemos visto en nuestros clientes. Hemos ido creciendo, en ese sentido, y creemos que la tendencia de la industria va hacia allá también”, acota Bravo.

Estrategia de crecimiento

Hacia delante, las intenciones de crecimiento de AMM Capital están distribuidas entre los dos modelos que ofrecen.

Por el lado del brokerage, Bravo indica que planean seguir haciendo los esfuerzos comerciales para traer a los clientes y sus gestores patrimoniales “los mejores productos y managers del mercado”. El objetivo: buscar la manera de hacer crecer los AUM, ya sea trayendo más capital de los clientes a la firma, haciendo crecer el capital mismo o trayendo nuevos ejecutivos comerciales.

“Estamos constantemente en búsqueda, con las puertas totalmente abiertas a escuchar a la gente que hace el negocio de brokerage”, comenta.

Por el lado del advisory, el subgerente de Estudios de la casa de inversiones asegura que también quieren seguir desarrollando el negocio. “No necesariamente en cantidad de clientes y ejecutivos, sino buscar la manera de que nuestros clientes actuales hoy en día nos confíen su parte del AUM que tienen en otros bancos”, explica.

En esa línea, en AMM ven estas capacidades como un punto de ventaja, “con toda la oferta de productos que tenemos en la parrilla y con toda la accesibilidad para estar invertido en Chile y fuera, creemos que es un punto de venta muy atractivo para futuros clientes”, indica.

Notas estructuradas

Otra área que ha estado creciendo, al alero de las turbulencias de los mercados tradicionales, son las notas estructuradas. “Estamos haciendo muchas más”, relata Calderón, desde hace alrededor de un año, “aprovechando estas caídas de mercado”.

En la boutique chilena están contentos con los resultados de este tipo de instrumento, que persigue una lógica de acceder a cierto activo financiero con cierto nivel de protección. Dependiendo de la nota, pueden incluso tener un capital garantizado desde la inversión. Estas notas están estructuradas con opciones y ofrecen exposición a una variedad de activos subyacentes –por ejemplo, índices, oro, empresas de oro, empresas financieras y tecnológicas, entre otras– con mecanismos de reinversión.

El objetivo, explica el Managing Partner de AMM Capital, es que la inversión no caiga de cierto nivel durante la duración de la nota. “La idea es acceder a ese activo a una rentabilidad relativamente estable y con cierta protección”, dice.

Bravo acota que el panorama actual de los mercados favorece la demanda de estos instrumentos. “En escenarios como el que estamos viviendo hoy día, de alta volatilidad, se vuelve muy atractivo construir este producto, dado los pagos que dan las opciones”, explica.

Mirando los negocios que están haciendo de este tipo, el profesional describe un delicado proceso de timing de mercado. “Las notas no son algo que se pueda prevenir con mucho tiempo”, señala, sino que la firma está permanentemente buscando activos que calzan con el perfil. Esto es: empresas o activos con buenos prospectos para el mediano plazo y que han corregido por coyunturas de mercado en general, sumado a un escenario de alta volatilidad.

“Ese es el momento preciso para estructurar la nota”, explica el subgerente de Estudios, agregando que, una vez que identifican una oportunidad, su comité interno de inversiones lo sondea y luego lo ofrecen a los clientes. “Tiene que ser muy rápido, porque, si no, la oportunidad se va”, advierte.

Diversificando con alternativos

Una porción de las carteras que no falta está en una categoría que se ha vuelto cada vez más prominente a lo largo de los años: los activos alternativos.

Hoy en día, según describe Calderón, los gestores patrimoniales tienen que “salir a buscar cosas que antes no hacías”, incorporando a fondos inmobiliarios y otros vehículos distintos a la renta fija, la renta variable y los fondos mutuos tradicionales. “Eso te llevó a armar una cartera que hoy está mucho más diversificada en distintas cosas”, incluyendo los mercados privados, señala.

En distintas proporciones, ilustra, todos los clientes de la firma tienen algún porcentaje de sus portafolios en alternativos. Se trata, principalmente, de inversiones en el extranjero.

Bravo indica que partieron invirtiendo en los espacios en que se siente más cómodos, ofreciendo actualmente un abanico de activos. En deuda privada, privilegian los préstamos directos, mientras que en deuda inmobiliaria favorecen los activos triple-net-lease. Además, cuentan con un fondo de infraestructura que les gusta.

En el caso del private equity, la exploración es más incipiente. Es un área que están explorando, indica el subgerente de Estudios, con especial foco en secundarios como una “primera entrada a esa clase de activos”, la que califica como “más específica y más riesgosa”. También cuentan con la representación del fondo de venture capital israelí OurCrowd.

“En definitiva, estamos armando una cartera core de activos alternativos para nuestros clientes y, en ese sentido, no estamos buscando nada muy oportunístico”, señala sino que cosas que calcen más con el perfil de inversiones de largo plazo.

LinkedInPierre-Julien Loriquet, futuro CEO de HSBC Chile

La rama chilena del banco internacional HSBCse prepara para un cambio de mando en el timón. La firma anunció esta semana el nombramiento de Pierre-Julien Loriquet, actual Head de Wholesale Banking, como el futuro gerente general de la firma.

Según informaron a través de un hecho esencial al regulador, el ejecutivo tomará el cargo a partir del 1 de mayo, luego de un período de transición. En esta etapa, el profesional tomará la posta de la saliente CEO de la firma, Mónica Duwe. Así, la ejecutiva ocupará el cargo hasta el 30 de abril, detallaron.

“A contar de esta fecha comienza un proceso de transición en el cargo de gerente general de HSBC Bank (Chile) con el objeto de asegurar una debida continuidad en la gestión y administración del banco”, indicó la compañía en su misiva a la Comisión para el Mercado Financiero (CMF).

Según consigna su perfil de LinkedIn, Loriquet lleva unos tres años y medio en el cargo de Head de Wholesale Banking en la firma. Anteriormente, trabajó entre abril de 2017 y septiembre de 2021 como banquero senior en el Banco de Chile, enfocado en grandes clientes corporativos del sector energético. Previamente, ya había trabajado 11 años en HSBC Chile, donde alcanzó el cargo de banquero senior enfocado en los sector de energía y transportes.

Además de sus estudios en Economías y Finanzas en el Institut d’études politiques de Rennes –conocido como Sciences Po Rennes–, realizó un masters en finanzas corporativas en la EM Lyon Business School.

En el hecho esencial en que anunciaron el nombramiento, el directorio del banco agradeció las gestiones de Duwe, resaltando su “destacada gestión” y deseándole “el mayor de los éxitos en sus nuevos desafíos”.

La profesional –que cuenta con más de 25 años de trayectoria– llegó a la firma desde BNP Paribas en 2011, cuando fue reclutada como jefa de Global Banking. En 2016 fue designada como CEO de HSBC Chile, lo que la dejó al mando de la operación del banco en el país andino, donde participan en los negocios de banca corporativa y tesorería.

Aunque casi el 90% de los estadounidenses ahorra actualmente o tiene previsto ahorrar para objetivos a corto plazo, el 60% no entiende del todo cómo afectan las tasas de interés a sus ahorros, lo que se traduce en que la mayoría de los habitantes de EE.UU. colocan sus ahorros en efectivo en vehículos de lento crecimiento, a menudo por debajo de la inflación. De hecho, el 57% de ellos afirma que sus ahorros devengan menos del 3% de interés, y el 24%, menos del 1%.

Los datos se desprenden de una nueva encuesta nacional de consumidores de Vanguard que hace hincapié en el efectivo ocioso del ahorro. La misma fue realizada a una muestra representativa de 1.011 adultos estadounidenses mayores de 18 años.

“Los estadounidenses no están obteniendo la rentabilidad que merecen por el dinero que tanto les ha costado ganar. Aunque la inmensa mayoría ahorra, la mayoría no lo hace en vehículos en los que su dinero obtiene una rentabilidad justa”, señaló Matt Benchener, Director General de la división Personal Investor de Vanguard.

La empresa de gestión de inversión tiene como misión cambiar esta situación. La compañía ofrece la cuenta Cash Plus, que permite a los estadounidenses ganar ocho veces más que con una cuenta de ahorro bancaria tradicional.

“Con la inflación y la fluctuación de las tasas de interés afectando al poder adquisitivo, es más importante que nunca asegurarse de que los consumidores entienden cómo salvaguardar sus ahorros. Es hora de empezar a pensar más allá de su banco”, dijo la firma en un comunicado de prensa.

El tiempo pasa, las cosas cambian

Aunque los estadounidenses están ahorrando a corto plazo para diferentes fines, como vacaciones (38%), coches nuevos (31%) y reparaciones inesperadas en el hogar (24%), muchos tienen algo en común: sus cuentas de ahorro no están rindiendo al máximo. Más de la mitad de los encuestados (54%) ahorra en cuentas de ahorro bancarias tradicionales o cuentas corrientes (39%), en las que las tasas de interés medias son de aproximadamente el 0,41%, frente a tasas como 3,65% en otros vehículos de ahorro, como la cuenta Cash Plus de Vanguard. “Esto podría contribuir a que el 72% de los estadounidenses no confíe plenamente en alcanzar sus objetivos de ahorro en los próximos dos años”, afirmó la compañía.

Aunque los estadounidenses no están aprovechando los intereses que podrían devengar sus ahorros, reconocen la necesidad de cambiar sus hábitos de ahorro. El 66% de los encuestados planea ajustar su estrategia de ahorro actual en el próximo año, citando la inflación (44%) como el principal motor de esta decisión. Pero casi un tercio de los estadounidenses no sabe cómo empezar a hacer esos cambios.

«Aprovechando las cuentas con rendimientos competitivos y estableciendo estrategias de ahorro intencionadas, los estadounidenses pueden hacer que su dinero rinda más”, aseguró Andrew Kadjeski, Director y Responsable de Intermediación e Inversiones del negocio Personal Investor de Vanguard. “Hemos diseñado la cuenta Cash Plus para ofrecer a los estadounidenses una forma sencilla y eficaz de ahorrar con intención y ver sus ahorros junto a sus inversiones a largo plazo”, agregó.

Según información proporcionada por Vanguard, actualmente, Cash Plus ofrece un rendimiento del 3,65%, frente al rendimiento medio de las cuentas de ahorro bancarias, que es del 0,41%. Junto con Cash Plus, la empresa también ofrece un conjunto completo de soluciones de liquidez, incluidos fondos del mercado monetario y fondos de bonos a muy corto plazo.

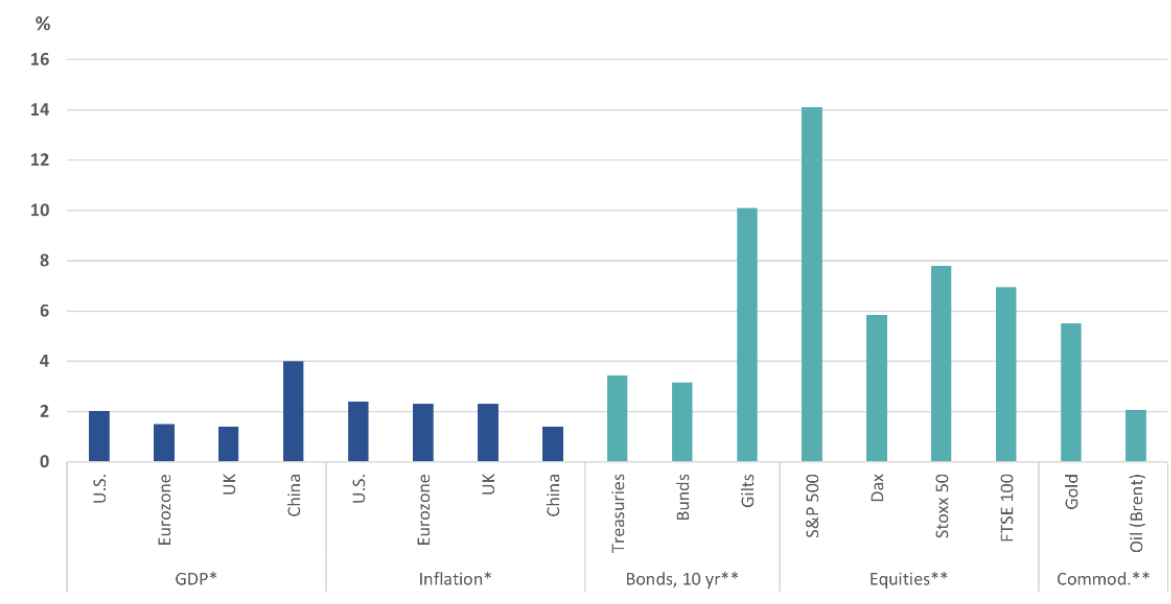

Desde que Donald Trump asumió la presidencia, las acciones estadounidenses han sufrido caídas (su política arancelaria ha generado gran preocupación). Más recientemente, han surgido dudas sobre el crecimiento económico de Estados Unidos, aunque persisten expectativas de un mayor dinamismo en Europa. Nuestra visión se inclina hacia ese escenario. El gráfico incluido en este artículo muestra las proyecciones de crecimiento para los próximos 12 meses, basadas en esta nueva perspectiva estratégica.

Nuestro escenario base contempla que las presiones, incluso las provenientes de los mercados, podrían eventualmente impulsar a Estados Unidos a realizar ajustes de política que hagan parecer excesivas las recientes caídas en Wall Street. En particular, no anticipamos que se mantenga el nivel actual de aranceles punitivos. No obstante, el panorama sigue siendo incierto. Por ejemplo, el concepto mismo de aranceles bilaterales recíprocos sobre productos de ciertos países genera gran incertidumbre a corto plazo y podría ocasionar nuevas cargas administrativas y complicaciones adicionales en el largo plazo.

Pocos participantes del mercado anticipaban esta evolución. En un principio, se creía que las amenazas comerciales eran solo una táctica de negociación, mientras que los recortes fiscales y la desregulación incentivarían el optimismo del mercado y elevarían las acciones estadounidenses, respaldadas por el llamado “excepcionalísimo estadounidense”. Sin embargo, tanto Trump como varios miembros de su gabinete han manifestado su disposición a empujar al país hacia una recesión con el fin de lograr un reequilibrio económico. Las políticas impredecibles ya están afectando el ánimo de las empresas y consumidores. Esta percepción negativa incluso se ha reflejado en las calificaciones crediticias de EE. UU. y en las primas de riesgo de los bonos corporativos.

Gráfico. Producto Interior Bruto (PIB), inflación y previsiones de rentabilidad total

* Las previsiones de rendimiento total son hasta finales de marzo de 2026. Gilts = bonos soberanos del Reino Unido a 10 años; Bunds = bonos soberanos alemanes a 10 años; S & P 500 = Índice S&P 500; Dax = índice Dax 40; Stoxx 50 = Índice Euro Stoxx 50; FTSE 100 = Índice FTSE 100; Petróleo = Petróleo Crudo Brent; Oro = Índice de Divisas XAU. Fuentes: Bloomberg Finance L. P.; DWS Investment GmbH; a partir del: 13/03/25

A nivel internacional, el panorama es más matizado. Mantenemos una visión relativamente favorable del oro como posible refugio frente a la incertidumbre geopolítica. Algunos aliados tradicionales de Estados Unidos están comenzando a distanciarse de Washington. Para los inversores, esto podría fortalecer el argumento a favor de carteras globalmente diversificadas. De hecho, los inversores institucionales estadounidenses muestran un interés creciente por los mercados europeos, algo que no se veía desde hace años. Sin embargo, desde nuestra perspectiva, Europa ya no representa una oportunidad de compra tan clara, si se compara con sus niveles históricos, lo que explica nuestras proyecciones de rentabilidad más moderadas en esa región.

Todo esto ha dejado a los bancos centrales y a los inversores en renta fija divididos entre las preocupaciones por la inflación y el crecimiento. Esperamos que la Reserva Federal reduzca los tipos de interés dos veces más durante el período de proyección, mientras que prevemos que el Banco Central Europeo solo lo haga una vez. Esto refuerza nuestra expectativa de que el dólar se debilite, alcanzando 1,15 dólares por euro hacia marzo de 2026. Los bonos del Tesoro estadounidense deberían mantenerse en un rango relativamente estable; proyectamos que el rendimiento de los bonos a 10 años se sitúe en 4,5% en marzo de 2026.

A pesar de los paquetes fiscales que Alemania planea implementar, estimamos que los rendimientos de los bonos soberanos alemanes se mantendrán por debajo del 3% en los próximos doce meses, principalmente debido a su bajo crecimiento potencial. En cuanto a deuda corporativa, mantenemos nuestra preferencia por bonos con grado de inversión por encima de los de alto rendimiento.

Tribuna de Vincenzo Vedda, director de Inversiones de DWS

Funds Society celebró el 6 de marzo de 2025 la quintaedición de su Investment Summit Houston en el Hyatt Regency Houston Galleria,

En este vídeo, algunos de los asistentes nos cuentan sus impresiones sobre este evento, que contó con cinco gestoras de fondos como protagonistas (Muzinich & Co, M&G Investments, State Street Global Advisors – SPDR , Thornburg Investment Management y Vanguard). Luego de las charlas realizadas en el hotel, tanto los ponentes como los asistentes disfrutaron desde el palco privado de Funds Society el espectáculo del Houston’s Livestock Show and Rodeo, que fue seguido por un concierto del grupo AJR.

¡Muchas gracias por prestar su testimonio!

Los que hablan en el video son:

Carlos Guerra, Financial Advisor de Oppenheimer; Jorge Ramos Landero, President and Chief Compliance Officer de Finamex International LLC; Maria Hernandez, Market Head de Insigneo; Antonio Palafox, International Financial Advisor de Morgan Stanley; Jose Angel Beltrán, International Financial Advisor de Monex Securities, Inc; Diego Carus Garrido, International Financial Advisor de Monex Securities, Inc.