CC-BY-SA-2.0, FlickrFoto: Adam Greig

. Los grandes patrimonios no quieren ser asesorados por máquinas

Según el informe sobre fintech recientemente publicado por Citi, los grandes patrimonios siempre solicitarán un servicio persona a persona. «Vemos la llegada de los roboadvisors como un ejemplo de mejora de la productividad de los asesores tradicionales gracias a la automatización, pero no como riesgo significativo de sustitución de empleos», dice Bloomberg en una nota sobre el informe de un grupo de analistas de la firma dirigidos por Ronit Ghose. «En nuestra opinión, los mayores patrimonios siempre exigirán asesoramiento cara a cara«.

La publicación del informe de Citi llega poco después de que Betterment, líder en la industria del asesoramiento digital, duplicase su financiación total hasta los 205 millones y catapultase su valoración hasta los 700 millones.

Aunque Citi no crea que los grandes patrimonios vayan a dejarse seducir por este tipo de servicio, si cree que la tecnología utilizada por estas plataformas jugará un cierto papel en la gestión de activos, en su sentido más amplio. «Creemos que los servicios ofrecidos por los advisors tienen potencial para crecer a través de herramientas virtuales y de asesoramiento digital, aumentando la productividad individual de los advisors y la capacidad para dar servicio a más clientes, o de forma más sencilla o sofisticada», decía la nota . Según la firma CB Insights, el asesor de venture capital de Citigroup, Citi Ventures, participó en la ronda de financiación de Betterment en 2014.

CC-BY-SA-2.0, FlickrFoto: Kolitha de Silva

. Wealth Management: millennials, jubilación, tecnología e investigación

El mundo del wealth management está cambiando dramáticamente pues tanto los tradiciones operadores como los emergentes presentan ininterrumpidamente novedosas ofertas para clientes y advisors. Las actuales plataformas ofrecen una mejor experiencia para el consumidor, más opciones de inversión, transparencia y fees reducidos.

El foro In|Vest 2016, que se celebra en Nueva York los días 16 y 17 de junio, organizado por Source Media, reúne a directivos de la comunidad global del wealth management, de las áreas tecnológica y estratégica para que exploren los cambios en el mercado y compartan una visión digital del futuro con los asistentes.

El evento agrupará las sesiones en cuatro áreas: millennials, jubilación, tecnología para los advisors e investigación, y entre los ponentes destaca Neesha Hathi, EVP, Investor Services Platforms, Strategy and Client Experience, Schwab.

Para más información o registro, puede utilizar este link.

. Mossack Fonseca se defiende y asegura que cumple la normativa internacional

Los Papeles de Panamá: no se habla de otra cosa. La noticia corre como la pólvora y ha dado la vuelta al mundo, desvelando nombres de clientes de sociedades offshore de todo el planeta, y en los próximas días podrían seguir trascendiendo datos, posiblemente también de clientes de Estados Unidos. Tan rápido va todo que la respuesta del bufete panameño de más de 40 años de antigüedad no se ha hecho esperar.

Este despacho, con presencia en más de 27 países en los cinco continentes y que proporciona servicios fiduciarios, legales y contables a sus clientes, considera que su actividad principal es ofrecer servicios a clientes institucionales como bancos, trusts, otras instituciones financieras, despachos jurídicos, etc…, y que ellos suelen actuar como intermediarios. Afirman que su función consiste “simplemente en constituir sociedades, y antes de decidirnos a trabajar con un cliente, llevamos a cabo un arduo proceso de due-diligence, que en casi todos los casos excede la normativa regulatoria local por un lado y por otro lado el resto de normativas y regulaciones estándares que tanto nosotros como otras compañías estamos obligados a cumplir”.

El despacho se defiende afirmando que ayuda “a constituir compañías y a prestar servicios administrativos que son aptos y usados comúnmente en todo el mundo”. Nada fuera de lo común.

Dentro de su línea de defensa argumental los abogados también aluden a toda la normativa jurídica internacional que dicen cumplir estrictamente, tales como los protocolos internacionales FATF (Finantial Action Task Force), o FATCA (Foreign Account Tax Compliance Act), y destacan que actuando bajo esta normativa se aseguran de que las compañías que constituyen no son utilizadas para eludir impuestos o para blanquear dinero proveniente de actividades terroristas o de actividades ilícitas.

El cumplimiento de estos protocolos conlleva ejecutar a rajatabla el proceso de Know Your Client (KYC) y actualizarlo constantemente, dicen, y es aquí donde el despacho se apoya en las instituciones para las que trabaja, pues considera que este proceso es también responsabilidad de las firmas institucionales intermediarias que representan al cliente, trasladando así parte de sus obligaciones y responsabilidad a estos intermediarios.

A pesar de ello el despacho dice contar con sistemas y plataformas suficientes para dar cumplimiento a este proceso: “Los documentos citados demuestran que hemos denegado la constitución de sociedades cuando nuestros procesos de due-diligence revelaban que el beneficiario final de la compañía a la que proveemos servicios está comprometido, y en 40 años, nuestra compañía nunca ha sido imputada en ninguna causa criminal”.

Por último, el bufete Mossack Fonseca asegura trabajar en jurisdicciones con fuertes controles jurídicos. Nueve de los países han firmado con Panamá tratados bilaterales de intercambio de información financiera, aprobados por la OCDE, incluyendo Canadá y Estados Unidos, y con otros 16 existen acuerdos de doble imposición, lo que conlleva compartir la información entre las autoridades; algunos de ellos son Irlanda, Luxemburgo u Holanda.

Por último Mossack Fonseca alude de forma específica al cumplimiento estricto de los procedimientos especiales que recogen las leyes de AML para las Personas Políticamente Expuestas (PEPs), añadiendo que no rechazan a este colectivo por su mera pertenencia a la clase política, solo si levantan sospecha tras un análisis del riesgo.

El despacho está, a partir de ahora, en el ojo del huracán y a pesar de que en su defensa afirma que “ayudar legalmente a la constitución de las compañías nada tiene que ver con establecer una línea de negocio con ellas”, deberán enfrentarse al escándalo.

Photo: Jürgen Mossack, co-founder of Mossack Fonseca/The International Consortium of Investigative Journalists. The Panama Papers, Another Reason Why The Offshore Industry Should be More Transparent

Líderes, criminales y celebrities. Así resume a grandes rasgos el Consorcio Internacional de Periodistas de Investigación (ICIJ) el contenido de los conocidos desde ayer como los Papeles de Panamá, que también apuntan a los 10 principales bancos a nivel mundial encargados de solicitar sociedades offshore para sus clientes.

Más de 11,5 millones de documentos financieros y legales del despacho de abogados panameño Mossack Fonseca, que han destapado, entre otros, el nombre de 140 políticos y funcionarios de alto rango, y de hasta 12 jefes de estado o primeros ministros en activo o ya retirados con sociedades offshore o transacciones financieras ocultas. Mossack Fonseca es uno de los despachos líderes en la creación de sociedades instrumentales, o shell companies, mayoritariamente en demarcaciones que, como en el caso de las Islas Vírgenes Británicas, no participan en acuerdos internacionales de transparencia fiscal.

Si bien la constitución de estas sociedades no constituye ningún delito, su utilización para evadir impuestos o blanquear dinero, sí lo es.

Filtrados a la organización internacional de periodistas y al diario alemán ‘Süddeustche Zeitung’, los datos demuestran cómo firmas internacionales de abogados y grandes bancos ayudaron a mantener el secreto financiero a políticos, estafadores, traficantes de droga o organizaciones terroristas, así como millonarios, famosos y estrellas del deporte.

Un gigantesco caso de filtraciones que cubren el día a día de más de 40 años en una firma legal con lazos alrededor del mundo. “Está claro que la confidencialidad ya no existe”, afirman fuentes de la industria. “Si en un despacho de abogados de esas características ha habido una filtración de este calibre, la conclusión es que no hay dónde esconderse. Esto es bueno para la industria offshore transparente.Creo que vendrá más dinero a Miami”, explican las mismas fuentes.

Y es que, tras los casos de la lista Falciani o las multas por ayudar a ciudadanos estadounidenses a evadir impuestos, queda claro que la normativa FATCA y su equivalente europea –todavía en fase de aprobación–, junto con la Ley Antiblanqueo de Estados Unidos están haciendo mucho más difícil tener cuentas opacas o transacciones con dinero ‘sucio’.

“La mayor parte de los servicios que ofrece la industria offshore son legales si se usan de acuerdo con la ley. Pero los documentos revelan que a menudo los bancos, los despachos de abogados y otros jugadores han fracasado en cumplir con los requisitos legales que aseguran que sus clientes no están involucrados en actividades delictivas, evasión de impuestos o corrupción política. En algunos casos, los archivos demuestran incluso, que los intermediarios offshore se ha protegido a sí mismo y a sus clientes ocultando transacciones sospechosas o manipulando los registros oficiales”, explica el Consorcio Internacional de Periodistas de Investigación (ICIJ) en la página web de los Papeles de Panamá.

Mossack Fonseca, en un comunicado en el que anuncia medidas legales contra la masiva filtración, asegura que siempre ha actuado con la máxima profesionalidad en la creación de las sociedades instrumentales domiciliadas en todas las demarcaciones con las que trabaja regularmente (Panamá, Islas Vírgenes Británicas, Hong Kong, etc). Niega que haya diseñado estas estructuras con el objetivo de ocultar la identidad de sus accionistas finales y advierte que no contestará preguntas sobre información privada relativa a la información filtrada.

Asímismo, no se responsabiliza del uso o traspaso que se haya hecho de las sociedades creadas. En esta carta, Mossack Fonseca asegura que la responsabilidad de «conocer al cliente» (Know Your Client o KYC por sus siglas en inglés) se comparte con las entidades con las que trabaja regularmente, que presentan al cliente y son, «firmas legales e insituciones financieras internacionales ampliamente reconocidas en todo el mundo».

En el resumen publicado por la organización también enumera los gigantes bancarios que más sociedades de difícil rastreo crearon en las Islas Vírgenes Británicas, Panamá y otras demaracaciones. Los archivos detallan el nombre de 15.600 sociedades instrumentales que los bancos solicitaron crear para sus clientes. La lista de 10 nombres está encabezada por Experta Corporate & Trust Services, Banque J. Safra Sarasin, Credit Suisse y HSBC Private Bank.

CC-BY-SA-2.0, FlickrFoto: Judit Klein

. Lyxor ETF celebra los 15 años de su primer lanzamiento en medio de ambiciosos planes

Siendo uno de los fundadores del mercado de ETFs europeo, Lyxor ETF ha experimentado un sustancial crecimiento pasando de contar con dos proveedores a contar con 51, y de gestionar 100 millones de euros en activos a más de 450.000 millones. Durante estos 15 años de expansión, la firma de Société Générale ha mantenido una posición de liderazgo en el mercado, y 2015 fue un año récord en que se registró un flujo de entrada de 8.900 millones de euros de activos y un 20% de los ETFs reportados.

Los planes de futuro de la gestora son muy ambiciosos, pues contemplan mantener el liderazgo en Francia, considera cruciales los mercados italiano y alemán, prevé desarrollo en Reino Unido y lanzar un nuevo rango en Asia; continuará adaptando sus fondos para satisfacer las necesidades de los inversores y desarrollará nuevos productos smart beta y de renta fija, en lo que actualmente ocupa el tercer lugar en el ranking por activos bajo gestión.

Arnaud Llinas, responsable de ETF e Indexación, se pronuncia respecto al decimoquinto aniversario de Lyxor ETF: “Cada uno de los esfuerzos de estos 15 años han tenido en cuenta a nuestros inversores. Hemos considerado no solo los productos en los que quieren invertir, sino también la manera de ofrecer los mejores resultados en términos de liquidez y réplica. A pesar de estar muy satisfechos con el éxito obtenido, nuestro esfuerzo continuará centrado en el desarrollo del negocio, y en continuar ofreciendo a nuestros clientes nuevas y mejores formas de acceder a los mercados”.

CC-BY-SA-2.0, FlickrFoto: Jeffs. ¿Pondrá la tecnología digital fin a las sucursales? El 50% de los bancos minoristas globales cree que sí

El estudio, “Banca Minorista: En Tech confiamos”, reveló que los bancos identifican la amenaza de las firmas tecnológicas que operan en el sector de los servicios financieros como mucho más grande actualmente que hace un año atrás. Más de 200 ejecutivos globales de la banca minorista fueron entrevistados, la mayoría de los encuestados estimaron que la banca minorista será plenamente automatizada dentro de los cinco años.

Sus preocupaciones incluyen una dramática caída en el uso de dinero en efectivo en la calle para el 2020, siendo las firmas de Fintech a quienes se recurra para realizar la mayor parte de los pagos, y la realización de préstamos persona a persona (peer to peer), a través de las plataformas bancarias.

El estudio continúa diciendo que los bancos están haciendo a la tecnología parte de su oferta e invirtiendo en digitalización con el propósito de responder a la amenaza técnica.

El proveedor de software bancario Temenos dijo que las amenazas a la banca son procedentes de empresas como Google con su Android Pay y por parte de Apple, Apple Pay; asimismo por préstamos Peer to Peer y por empresas de fintech que están operando en el sector de Wealth Management.

El estudio identificó tres áreas principales que la banca minorista debe cambiar para poder sobrevivir en los próximos años.

Un 36% dijo que el cambio de la sucursal bancaria fue clave, mientras que el 35% y el 31% destacaron la necesidad de conseguir el talento adecuado y modernizar su tecnología, respectivamente.

El CEO de Temenos, David Arnott, dijo: «Nuestro estudio muestra que los bancos han despertado con claridad a la amenaza que presentan las empresas de fintech para sus negocios. El año pasado, se encontró que los temas regulatorios y de compliance se comenzaban a alejar como amenazas. Este año podemos ver que esa tendencia se ha acelerado. La respuesta de los bancos es buscar la manera de vencer a las fintechs en su propio juego. Esto puede ser asociándose o cooperando con proveedores de servicios, o invirtiendo en sus propias plataformas digitales.»

CC-BY-SA-2.0, FlickrPhoto: Lucas Hayas. Fading Fears, Growing Risk Appetite?

Durante meses, el mercado ha temido una recesión en Estados Unidos. Un temor alimentado por la debilidad de la economía global, la caída de los precios de la energía –que ha provocado un marcado descenso en el gasto de capital en varios sectores clave del mercado- y el endurecimiento de las condiciones financieras. Estas preocupaciones han comenzado a remitir en las últimas semanas y hemos asistido a cierta estabilización de los precios del petróleo, una menor presión en el mercado de deuda high yield y una disminución de la volatilidad. Si bien el crecimiento económico de Estados Unidos está lejos de ser robusto, ha conseguido mantener sus niveles medios posteriores a la crisis de en torno al 2%.

Teniendo en cuenta la cantidad de miedo que se ha infiltrado en las expectativas del mercado en los últimos meses, estos modestos signos de mejora podrían ayudar de cara al futuro a revitalizar el apetito del mercado por los activos de riesgo. Incluso con el lento crecimiento visto a finales de 2015 y los precios del petróleo hundidos, si nos fijamos en el sector de la energía, los márgenes de beneficio en realidad se expandieron en el cuarto trimestre.

Dado que los costes de producción, tales como el precio de la energía y otras materias primas han caído y si los tipos de interés se mantienen bajos, es probable que muchas empresas del sector consigan ampliar los márgenes de beneficio. A las empresas de consumo discrecional, como las de tecnología o de telecomunicaciones, no les va a costar mucho recuperar niveles de beneficio. El consenso de este año es de un crecimiento de beneficio del 2% -3%. Pero en mi opinión, un repunte modesto en las ventas podría hacer que esta cifra se expanda hasta un 6%.

¿El poder de las compras se desata?

¿De dónde va a venir el repunte en las ventas? Del poder adquisitivo del consumidor en Estados Unidos gracias al aumento moderado de los salarios, así como la caída de los precios de la gasolina, la calefacción del hogar, los costes de refrigeración y de los precios de la ropa. Desde hace unos meses, esos ahorros han estado escondidos. Pero la historia nos dice que cuando los consumidores se sienten seguros de que las bajadas de los precios (por ejemplo, energía) van a mantenerse, tienden a gastar más. Estamos viendo destellos de esperanza en que los consumidores estén empezando a reasignar algunos de estos ahorros a más consumo, lo que es probable que estimule modestamente la fabricación y el sector servicios.

También estamos viendo otras señales de un cambio de tendencia. Los envíos de contenedores y el transporte de mercancías por carretera están subiendo. Algunos indicadores de carga aérea también lo hacen ya. El gasto en los sectores de tecnología y telecomunicaciones del S&P 500 ha comenzado a mejorar. Tomados en conjunto, todas estas cifras apuntan a una posible mejora de la demanda final.

Todo indica a que la economía de Estados Unidos no se va a desintegrar en una recesión a corto plazo. Es más probable que vaya a mantener el patrón de lento crecimiento de los últimos años. En este contexto, es probable que la Reserva Federal vea poco peligro en tropezar con la curva de la inflación, por lo que las subidas de tipos deberían ser graduales. Este es un contexto donde los inversores, en función de su edad y la tolerancia al riesgo, podrían considerar añadir a su cartera algunos de los activos de mayor riesgo que ofrece el mercado.

James Swanson es estratega jefe de MFS Investment Management.

CC-BY-SA-2.0, FlickrPhoto: Michael Davis-Burchat. Don't Let the Name Fool You

Durante los últimos meses, he estado viajando con el propósito expreso de analizar de cerca la bolsa doméstica de acciones de clase A de China. Aunque muchos profesionales de la inversión normalmente usan las funciones de una pantalla para seleccionar posibles posiciones de la cartera en sectores específicos, cuando se trata de compañías que cotizan en la bolsa de China continental, hay que mantener la cautela.

En los últimos años, muchas empresas chinas, y especialmente las que cotizan en los mercados domésticos de China, han estado utilizando su capital, ya sea en efectivo o en acciones, para hacer adquisiciones. Algunas empresas están expandiendo sus operaciones en cadenas de valor específicas (ya sea hacia arriba o hacia abajo), otros están añadiendo más productos u ofertas de servicio y algunos incluso están entrando en sectores completamente diferentes del suyo. En unos pocos casos extremos, las empresas se han transformado mediante la venta de sus negocios originales y han resurgido en un nuevo sector. En el ínterin, estas compañías pueden seguir manteniendo su antigua marca.

Yo mismo me he reunido recientemente con varias empresas que han hecho adquisiciones en los últimos dos años. En mis conversaciones con los equipos de gestión, he podido profundizar en los motivos que han impulsado las recientes compras. Debido a la desaceleración económica, las empresas que operaban en las industrias tradicionales, tales como el sector inmobiliario y de fabricación, se han encontrado con serias dificultades. Así que la expansión hacia zonas económicas de mayor valor agregado es una decisión atractiva.

En este proceso, los accionistas principales o los directivos pueden decidir estratégicamente cambiar y entrar en nuevos sectores con el fin de aprovechar otros factores de crecimiento o darle la vuelta completamente a la empresa. Debido a la falta de talento y el tiempo necesario para desarrollar conocimientos sobre nuevas áreas de la economía, una empresa en esta situación también puede optar por adquirir un jugador fuerte ya asentado en el nuevo sector.

Este tipo de diversificación y transformación de negocios tiene sentido. En muchos casos, las empresas pueden o bien aprovechar los recursos actuales para crear sinergias con los nuevos negocios, o si se aventuran en un área con la que no están familiarizados, pueden pagar un precio razonable por comprar una compañía ya asentada con un buen historial y luego permitir que el equipo de gestión de la adquirida tenga una participación parcial. Pero si estas empresas no cambian, no pueden sobrevivir simplemente aplicando sus viejas estrategias de negocio. En otras palabras, no tienen más remedio que adaptarse.

Por otro lado, también hay empresas que hacen adquisiciones en zonas «calientes» como la informática, la salud o los medios de comunicación. Las adquisiciones se hacen a veces por el simple hecho de tener la exposición a este tipo de industrias a pesar de la falta de planes concretos para el desarrollo en el sector. Una empresa también puede hacer tantas adquisiciones en un solo año que la integración se vuelve problemática. En casi todos los casos, existen cláusulas de garantía de beneficio en los contratos de compra, y si las firmas adquiridas son incapaces de cumplir con los objetivos, se imponen sanciones.

Como inversores a largo plazo, nuestro trabajo es identificar aquellas empresas con equipos de gestión sólidos que tienen objetivos claros en sus adquisiciones, que intentar ampliar su negocio a nuevas áreas de crecimiento y evitan conceptos de moda que respalde su cotización a corto plazo. A medida que los inversores chinos se vuelven más maduros, con el tiempo se verán recompensadas sólo las empresas que logren crecimiento de los beneficios a largo plazo al realizar este tipo de adquisiciones.

Photo: Proclos . Bill Gross: "Investors Cannot Make Money When Money Yields Nothing"

En su último pronóstico mensual, correspondiente al mes de marzo de 2016, Bill Gross menciona que las tasas de interés negativas son reales, pero que los inversores parecen pensar que tienen una similitud con la paradoja de Zenón que les permitirá ganar dinero, de lo contrario ¿por qué un inversor compraría un valor que ofrece puntos básicos menos y otorga una pérdida garantizada?

El gurú de bonos indica que «las tasas de interés en cero o negativas descomponen modelos de negocio capitalistas relacionados con la banca, seguros, fondos de pensiones, y en última instancia a los pequeños ahorradores». Y aunque en las condiciones actuales «no pueden ganar nada!… Muchos de ellos están utilizando un poco de la paradoja de Zenón para convencerse de que no tendrán una pérdida determinada en la madurez».

Pero, tal como menciona Gross, algún inversor tiene que cruzar la línea de llegada/madurez, incluso si los rendimientos son negativos perpetuamente, lo que significa que el «mercado» en realidad pierde dinero. Y esto también se aplica a los bonos high yield e incluso las acciones: «Todos los activos financieros son, en última instancia, basados en el tipo de interés a corto plazo, lo que significa que si un inversor de renta fija pierde dinero, a continuación, un inversor en bolsa ganará mucho, mucho menos de lo que históricamente asumió o tal vez incluso podría perder dinero». La realidad, según Gross, es que los bancos centrales se están quedando sin tiempo. Sus políticas que consisten en alivio cuantitativo con tasas de interés artificialmente bajas o inclusive negativas deben de reactivar las economías globales o los modelos de negocios capitalistas basadas en ellos y para ellos, empezarán a caer.

Según él los EE.UU. necesitan, en 2017, crecer 4-5%, mientras que la zona euro 2-3%, Japón 1-2%, y China 5-6%, para que los bancos centrales pueden normalizar los tipos o «las ganancias de capital y las expectativas de futuras ganancias se convertirán en pandas gigantes – muy raros e ineficientes en la reproducción… Los inversores no pueden hacer dinero cuando el dinero retorna nada», concluye.

Puede leer la perspectiva completa en el siguiente link.

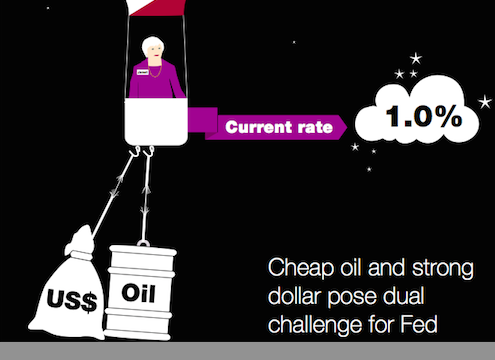

CC-BY-SA-2.0, Flickr. Are Investors Too Complacent About US Inflation?

La baja inflación ha sido una espina en la política de la Reserva Federal de Estados Unidos (Fed) y sigue siendo la pieza más difícil de encajar en el rompecabezas de subidas de tipos del organismo. La decisión de elevar los tipos de interés en diciembre se basó en un crecimiento constante del mercado laboral de Estados Unidos y la suposición de que esto finalmente alimentaría una mayor inflación. Sin embargo, las flojas perspectivas para la inflación han sido una razón clave para retrasar las expectativas del mercado de que este año se produzcan nuevas subidas de tipos de interés.

Sin embargo la inflación ha dado recientemente señales de estímulo. La inflación subyacente de la Fed aumentó un 1,7% en un año, situándose en un nivel cercano a su objetivo del 2%. Esto ha pillado por sorpresa a los inversores y pone en tela de juicio la opinión de consenso de que es probable que la inflación se mantenga por debajo del objetivo de la Fed durante un periodo prolongado. Dado que los precios de las materias primas forman la base de la medición, nos preguntamos: ¿Están siendo los inversores demasiado complacientes con la inflación de Estados Unidos?

Al mirar los factores clave que impulsan la inflación de Estados Unidos, podemos ver que los inputs externos (principalmente el precio del petróleo y el dólar) han tenido un impacto significativamente negativo en las cifras de la inflación de los últimos 18-24 meses (Grafico 1). Esto no es una gran sorpresa, ya que en ese periodo de tiempo, hemos visto caer el precio del crudo Brent de alrededor de 100 dólares por barril en los que cotizaba a mediados de 2014 a 40 dólares por barril en la actualidad. También el dólar se ha apreciado considerablemente frente la mayoría de las principales monedas. Pero la parte más interesante es el grado en que estos factores transitorios han sido apreciados implícitamente en las estimaciones de inflación de cara al futuro, y cómo se han pasado por alto los drivers más persistentes de la inflación (que han estado operando de una manera más normal).

El Banco de la Reserva Federal de St. Louis intentó recientemente cuantificar la malformación de los precios en las expectativas de inflación mediante la extracción de las expectativas implícitas de los futuros precios del petróleo a partir del punto de equilibrio de las tasas de inflación. Suponiendo que los elementos no energéticos de la canasta que forman el IPC se encuentran en niveles históricamente normales, las expectativas de inflación son tan bajas que implican que el precio del petróleo podría llegar a cero en 2019, una suposición completamente irreal en sí misma. Este ejercicio ilustra que si los elementos básicos que componen la cesta del IPC siguen siendo sólidos, los precios de la energía tienen que permanecer en niveles bajos de cara al futuro para cumplir con las expectativas actuales.

Si la lógica de este análisis se invierte y tomamos un punto de vista en el que los precios de la energía se estabilizan, o incluso suben en línea con la curva hacia adelante, hay que plantearse una cuestión más pertinente: que el mercado está esperando niveles casi inexistentes para el IPC no energético durante el próximo año. Si consideramos un escenario en el que la economía de Estados Unidos no caiga en recesión, es difícil creer que estas expectativas vayan a materializarse.

Es evidente que un nivel de inflación más alto depende del ritmo que los precios del petróleo adopten durante el próximo año. Aunque es probable que el precio del petróleo sea volátil a corto plazo, creemos que analizar una serie de escenarios plausibles puede ser útil para comprender el rango de posibles resultados que pueden arrojar los niveles de inflación. En Investec hemos considerado cinco posibles escenarios que van desde que los precios del petróleo toquen mínimos y reboten a que marquen el nivel de 60 dólares por barril a finales de año, según el consenso de mercado.

Llevando esto un paso más allá hemos calculado cuáles serán las contribuciones anuales utilizando estas estimaciones del precio del petróleo, los factores de ponderación de energía y la elasticidad histórica entre el IPC de energía y el precio del petróleo. En el gráfico 2 se observa que la fuerte contribución negativa de la energía tiene lazos con la fuerte caída de los precios del petróleo de la que fuimos testigos al final de 2014 y principios de 2015. Este efecto negativo disminuyó a medida que los precios del petróleo se estabilizaron y comenzaron a recuperarse. Podemos ver que es probable que a finales de 2016 los precios de la energía podrían contribuir positivamente al IPC, incluso en los escenarios más conservadores.

Si bien el caso central es que las tasas de inflación siguen siendo contenidas, es ingenuo ignorar el potencial riesgo de que el mercado se vea sorprendido por unos niveles de inflación más altos. Nuestros modelos de predicción inmediata sugieren que la inflación y los salarios serán firmes de cara al futuro y nuestro equipo de materias primas cree que la sólida demanda de petróleo y un descenso importante en el suministro proporcionarán respaldo a los precios del crudo. Si hay una recuperación de los precios del petróleo más sostenida, en línea con las previsiones de nuestro equipo de materias primas que sitúan el precio en torno a los 60 dólares por barril, existe un riesgo significativo de que la inflación podría incluso sobrepasar al alza las previsiones. Se trata de un viento a favor par el que ni el mercado de renta fija, ni el de renta variable o el de las divisas están preparados.

Philip Saunders es co-responsable de Multiactivos de Investec.