Los mercados de bonos en México están de fiesta, pese al caos generado por la incertidumbre en la plaza financiera del país ante la política comercial de Estados Unidos. De acuerdo con un reporte elaborado por Franklin Templeton.

Por ejemplo las Fibras (rentas inmobiliarias) han subido más de 12% en el año; asimismo, los Udibonos y los Bonos M acumulan un beneficio real de 7%.

Después de la onza de oro, las Fibras, los Udibonos y los Bonos M dominan la tabla de rendimientos en México en lo que va del año, y después de las acciones, que ocupan el quinto sitio, los bonos del gobierno federal también destacan en rendimientos durante el presente año.

Los especialistas de la gestora explican que estos rendimientos se han visto impulsados por el inicio del ciclo de baja de tasas por parte de Banxico, que ya ha recortado su tasa en los últimos 12 meses, y con la expectativa de que continúe haciéndolo durante 2025.

El año 2025 comenzó como uno de los mejores de la historia para la deuda de largo plazo en México, en contraste con la desaceleración económica provocada por las presiones comerciales de Estados Unidos.

El desempeño del mercado mexicano de bonos también contrasta con lo reflejado en la plaza accionaria de Estados Unidos, que tiene un rendimiento acumulado negativo de 6% en lo que va del año; también otras opciones han reportado mejores resultados en medio de la volatilidad, como el caso ya señalado de la onza de oro, que de hecho lidera los rendimientos con un beneficio acumulado de 17% en lo que va del año.

México ha sido uno de los países más afectados por la volatilidad financiera desatada especialmente a finales de enero cuando retomó el poder el presidente Donald Trump, amenazando con imponer aranceles al país pese a ser su principal socio comercial; finalmente este 2 de abril el país no resultó afectado al no estar incluido en una lista global, manteniéndose en parte bajo las reglas del T-MEC, el tratado comercial regional firmado por Estados Unidos, México y Canadá, mismo que previsiblemente será revisado en 2026.

Por primera vez, los Fondos de Inversión Colectiva (FICs) de Colombia protagonizarán su propia feria especializada. Se trata de la primera edición del Funds Investors Summit (FIS), convocada para el jueves 10 y viernes 11 de abril de este año en la sede Chapinero del Centro Empresarial de la Cámara de Comercio de Bogotá, según informaron en un comunicado.

Este evento, organizado por LVA Indices –firma chilena de información financiera que lideró la creación de un sistema de información y clasificación para los FICs en Colombia–, tendrá como protagonista a un panel político de peso. En esta instancia participarán los precandidatos presidenciales Daniel Oviedo y Paloma Valencia y José Manuel Restrepo, exministro de Hacienda.

Además, contará con cerca de 20 actividades relacionadas al rubro, divididas entre charlas, conferencias y paneles, con la presencia de analistas y expertos financieros.

“El objetivo principal del Funds Investors Summit es brindar a los asistentes una experiencia personalizada que los introduzca al mundo de las inversiones o les permita ampliar sus portafolios actuales de forma guiada y profesional”, dijo el Country Manager de LVA Índices, Alejandro Martínez, a través de la nota de prensa.

Con todo, este encuentro entre gestores de fondos, directivos de la industria e inversionistas apunta a funcionar como un “supermercado” financiero, donde las personas puedan conocer novedades del mundo de los FICs.

Mayor visibilidad

Desde LVA destacaron que el mercado colombiano de fondos de inversión se ha vuelto más dinámico y atractivo. Al cierre de 2024, los 212 FICs registrados en el país reportaban 2,4 millones de aportantes y recursos administrados por 137.000 millones de dólares, un 21% más que en 2023.

Este dinamismo, señalaron, refleja el atractivo de estos instrumentos en un contexto de tasas de interés a la baja, lo que ha reducido los rendimientos de instrumentos tradicionales como los Certificados de Depósito a Término (CDT) y las cuentas de ahorro.

Eso sí, desde la firma organizadora indicaron que las personas promedio en el país andino no conocen a fondo las opciones que ofrece la industria, por lo que ven una necesidad de crear un espacio para visibilizarlas.

En este sentido, el evento apunta a reunir a aquellas personas que desean dar su primer paso en el mundo de las inversiones, así como las más conocedoras, junto a los principales actores del sector financiero, quienes ofrecerán una experiencia de inversión guiada.

Finalmente, la feria concluirá con la cuarta edición de los Premios Prixtar, un reconocimiento a los FICs locales. Este año, adelantaron de LVA, se premiarán 12 categorías que destacan a los mejores actores del sector en campos como la renta fija de corto y largo plazo y los fondos balanceados de mayor y menor riesgo, entre otros.

La mesa directiva de los asesores de inversión de Chile dio la bienvenida a cuatro caras nuevas recientemente, cuando celebraron su asamblea anual de socios. En ese momento, la Asociación Chilena de Asesores de Inversión (ACHAI) renovó su directorio por los próximos tres años.

Según informaron a través de un comunicado, Eduardo Martínez, representante de Asesorías e Inversiones Marisol Limitada, se mantiene desde la mesa anterior, continuando con el cargo de presidente. Otros cuatro nombres que se mantienen son Pablo Recio, que representa a Addwise; José Ignacio Villarroel, con Abaqus; Nicolás Bacarreza, con Grey Capital; y Diego Tirado, con Lakpa.

Por su parte, el resto de los asientos fueron designados a cuatro profesionales que se suman al directorio por primera vez. Entre ellos está Camila Bernat, representante de la firma de gestión patrimonial Vision Wealth Management, quien fue seleccionada como la nueva vicepresidenta del gremio.

Juan Pablo Cerda, de Asesorías Investera; Benjamín Dalgalarrondo, de XIM Asesorías; y Emiliano Villaseca, de Vicapital, también se incorporaron como directores a la ACHAI, aportando sus perspectivas a la toma de decisiones.

El nuevo gremio del vecindario

La ACHAI ha tenido un rol relevante en la articulación del sector de los asesores financieros independientes, un rubro que entró recién en el último par de años en el perímetro de la Comisión para el Mercado Financiero (CMF). Luego de una seguidilla de cambios normativos que afectan a la asesoría de inversiones en el mercado chileno, una variedad de firmas –incluyendo multi-family offices, boutiques de asesoría y fintechs, entre otras– unieron fuerzas.

“En este nuevo ciclo, el directorio asume el desafío de seguir fortaleciendo los estándares de la industria, promoviendo la autorregulación y ampliando las redes de colaboración entre actores del sector”, indicó la ACHAI en su nota de prensa.

Durante la asamblea, también presentaron el balance y estados financieros de la organización, que abarcaron desde su creación hasta el 31 de diciembre de 2024. “Este ejercicio de transparencia refuerza el compromiso de la organización con una gestión responsable y abierta a sus miembros”, recalcaron.

Hasta ahora, la entidad ha puesto el énfasis en la capacitación, el acompañamiento regulatorio y la generación de espacios de networking para sus miembros.

GAM Investments continúa su estrategia de buscar alianzas con socios especializados para ampliar y mejorar su oferta. En esta ocasión, la gestora ha anunciado un acuerdo a largo plazo con Swiss Re, proveedor mundial de reaseguros, seguros y especializado en el mercado de valores vinculados a seguros (ILS), para reforzar su posicionamiento en el segmento de bonos catástrofe (cat bonds) y valores vinculados a seguros.

Sobre cómo funcionará esta nueva alianza estratégica, explican que, como cogestor de inversiones, Swiss Re será responsable de las decisiones de inversión y gestión de cartera, mientras que GAM mantendrá la responsabilidad de la supervisión de gestión de riesgos, liderando además la distribución global y la estructuración de productos. Ambas entidades también colaborarán en innovación dentro del ámbito ILS.

Desde GAM destacan que Grupo Swiss Re es uno de los principales proveedores mundiales de reaseguros, seguros y otras formas de transferencia de riesgos basadas en seguros, con un historial que abarca más de 160 años. En este sentido, considera que ha sido pionero en bonos catastróficos desde la creación del mercado en los años noventa, actuando como uno de los principales patrocinadores de cat bonds y vehículos paralelos. Swiss Re Capital Markets también se posiciona como uno de los principales estructuradores de bonos catástrofe, habiendo organizado transacciones con un valor nominal aproximado de 50.000 millones de dólares. Esto representa más de una cuarta parte del valor nominal de todos los cat bonds emitidos desde 1997.

En consecuencia, los inversores en los fondos de bonos catástrofe e ILS de GAM ahora se beneficiarán del extenso conocimiento en gestión de riesgos y experiencia en suscripción de Swiss Re, que incluye más de 50 científicos dedicados al riesgo catastrófico, más de 190 modelos de riesgo propietarios y aproximadamente 200 terabytes de datos de cartera curados. Al mismo tiempo, seguirán aprovechando la sólida estructura institucional de GAM, que combina una infraestructura robusta, una gestión de riesgos rigurosa, soluciones de inversión personalizadas y un servicio al cliente ejemplar, ofreciendo excelencia operativa y una plataforma institucional de los más altos estándares.

Los fondos serán cogestionados por SRILIAC, una filial de propiedad total de Swiss Re y asesora de inversiones registrada ante la Comisión de Bolsa y Valores de EE.UU. (SEC). Esta unidad está dirigida por Mariagiovanna Guatteri, quien cuenta con más de 20 años de experiencia en gestión de carteras de cat bonds y modelado de catástrofes naturales en Swiss Re, incluyendo la gestión de inversiones ILS propias de la empresa y capital de terceros en estrategias de inversión relacionadas con ILS.

A raíz de esta colaboración, Mariagiovanna Guatteri, CEO y CIO de SRILIAC, ha declarado: «El mercado de ILS alcanzó nuevos récords en 2024 y los sólidos rendimientos de los bonos catástrofe han destacado el atractivo y el valor de diversificación de esta clase de activos para los inversores. Es un momento emocionante para la industria y vemos un interés considerable tanto por parte de emisores de bonos catástrofe como de los inversores”.

Desde las dos compañías han explicado que los bonos catástrofe, que se emiten para proporcionar protección financiera ante posibles pérdidas por catástrofes naturales u otros riesgos, permiten a los inversores acceder a una clase de activos cuyos rendimientos tienen baja correlación con otras clases de activos de los mercados financieros. Además,el mercado de estos bonos continúa creciendo debido al aumento de la demanda de transferencia de riesgos, impulsada principalmente por el desarrollo económico, la concentración de valores asegurados en zonas expuestas, el cambio en la vulnerabilidad y el cambio climático. Esta clase de activos ofrece a los inversores una oportunidad de inversión escalable y diversificada.

Rom Aviv, que se une a GAM como Head of ILS,apunta que la resiliencia de estos bonos frente a la volatilidad del mercado, generando rendimientos atractivos y diversificados por encima de la tasa libre de riesgo, se ha demostrado con 25 años de evidencia empírica. «GAM y Swiss Re han sido pioneros clave en la expansión y evolución de esta clase de activos durante más de dos décadas, y esta alianza reúne la experiencia en gestión de inversiones, capacidades de suscripción y una infraestructura de cliente de vanguardia para garantizar a los inversores acceso a soluciones verdaderamente compatibles y personalizadas. Estoy encantado de unirme a GAM, liderar la expansión de su negocio ILS y asociarme con el principal reasegurador del espacio ILS”, afirma Aviv.

Por su parte, Elmar Zumbuehl, CEO del Grupo GAM Investments, ha añadido: «Durante 20 años, GAM ha brindado a sus clientes acceso global a Bonos Catastróficos y Valores Vinculados a Seguros como elementos de diversificación en sus carteras. Estamos orgullosos de nuestra significativa contribución a esta clase de activos, habiendo ayudado a varios miles de clientes a acceder e invertir en estrategias GAM Cat Bond e ILS. La combinación de fortalezas de GAM y Swiss Re en distribución global, innovación de productos, gestión de riesgos y experiencia en inversiones ayudará a hacer aún más accesible esta apasionante clase de activos para nuestros clientes”.

«Estamos encantados de asociarnos con GAM para cogestionar sus estrategias de inversión en bonos catástrofe e ILS. Esperamos trabajar juntos para ofrecer a los inversores el incomparable conocimiento en riesgos y la experiencia de Swiss Re en la industria de los bonos catástrofe”, ha concluido Christopher Minter, responsable de Swiss Re Alternative Capital Partners.

Desde que la Administración Trump anunciara su nueva política comercial, las bolsas mundiales han sufrido correcciones llamativas. Si hacemos un breve recorrido geográfico, observamos que las principales bolsas del continente asiático volvieron a desplomarse al inicio de la semana. Por ejemplo, el índice Nikkei 225 de la Bolsa de Tokio caía un 7,83% -su peor cierre desde octubre de 2023- y el el Hang Seng de la Bolsa de Hong Kong se dejaba un 12,54%. En Europa, la apertura de las bolsas ha llevado la misma dinámica: el DAX caída un 6,5%, el CAC 40 un 5,7%, el FTSE 100 un 4,5% y el IBEX 35 un 5,83%.

«Los principales índices estadounidenses siguieron cayendo el viernes después de que el presidente de la Fed, Jerome Powell, advirtiera de que las consecuencias económicas de la escalada de la guerra comercial podrían ser peores de lo esperado, lo que alimentó aún más los temores que sacuden a los mercados. Los indicadores bursátiles alcanzaron sus niveles más bajos desde el pasado mes de mayo: el S&P 500 cayó casi un 6%, el Dow se desplomó 2.230 puntos y el Nasdaq perdió un 5,8%», apunta el informe diario de mercados de MirabaudWealth Management.

Para Hans-Jörg Naumer, director global de Capital Markets & Thematic Research de Allianz Global Investors, abril ha comenzado con un escenario global cargado de novedades y, una vez más, la política arancelaria de Trump no pasará desapercibida. “La incertidumbre crece tanto para la economía global como para los mercados, mientras que los aranceles continúan frenando la economía global, elevando el coste de la vida para todos”, afirma.

Destaca que, según una encuesta de Bank of America a gestores de fondos, la teoría del «aterrizaje suave» sigue siendo la más extendida en los mercados. “La realidad pone cada vez más en entredicho esta visión. Tanto el crecimiento económico como la estabilidad de los precios se han vuelto más volátiles. Además, el drástico cambio en la política exterior de EE.UU. ha intensificado la inestabilidad del orden global, elevando los riesgos económicos a medio plazo. En EE.UU., ya se observan signos de debilidad. La incertidumbre generada por los aranceles a las importaciones está acelerando la desglobalización, lo que podría traducirse en un menor crecimiento económico mundial. Al mismo tiempo, estos aranceles funcionan como un impuesto al consumo, alimentando la inflación y perjudicando el poder adquisitivo de los estadounidenses, lo que se refleja en una marcada caída de la confianza del consumidor”.

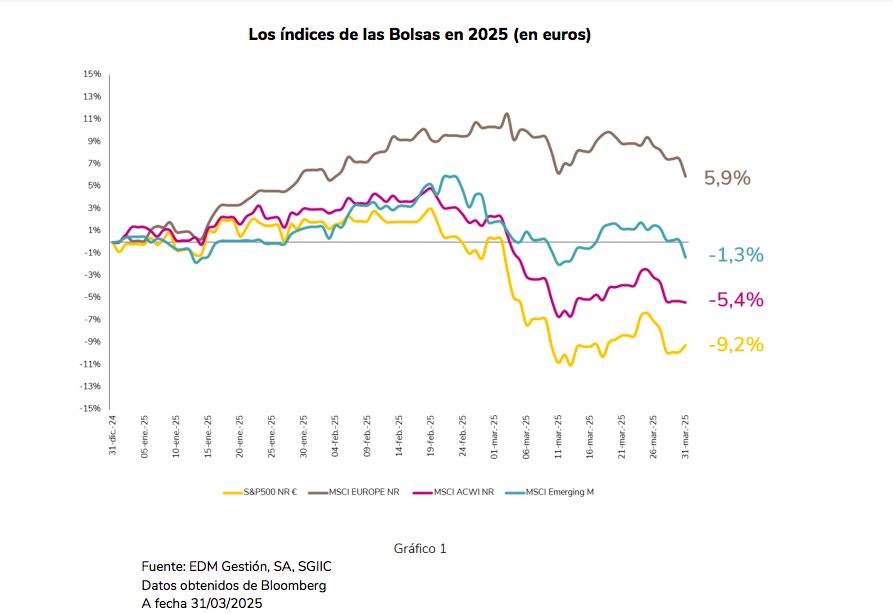

Según explica Carlos Llamas,CEO de EDM, resultado del aumento de la incertidumbre política, las bolsas han tenido un primer trimestre muy volátil, como muestran los índices recogidos en el siguiente gráfico.

“Para una mejor comprensión de lo sucedido, podemos resumir los movimientos de los mercados en estos tres meses en dos grandes rotaciones. Primero, en una reducción, por parte de los inversores globales, de la exposición a la bolsa de EE.UU. para incrementar la de Europa revirtiendo tímidamente una gran infraponderación. Y, en segundo lugar, dentro de la bolsa norteamericana, rotación desde compañías de negocio tecnológico hacia otros segmentos más defensivos y, sobre todo, con valoraciones más contenidas”, señala Llamas.

En opinión de Javier Molina, analista de Mercados de eToro, no estamos ante una corrección cualquiera, sino que “por debajo, hay una narrativa que pocos están leyendo bien”. En este sentido, explica que lo que empezó como un ajuste técnico ha mutado en una crisis de confianza. “Una crisis que no se está gestionando correctamente desde los bancos centrales ni desde el liderazgo político. Y eso es justo lo que debería preocuparnos. Trump ha subido los aranceles de forma abrupta, desordenada y sin plan. El mercado lo ha recibido como lo que es: un error de magnitud histórica. La caída del SP500 en dos días ha sido del 10,5%. Y ojo, no estamos hablando de un desplome puntual sino de un deterioro generalizado de expectativas. Las tecnológicas, las mismas que sostenían los índices, están empezando a soltar lastre. El “AI trade” se ha ido demasiado arriba y ahora corrige con violencia. El crédito empieza a chirriar. El spread de los high yield se han disparado y abre muchas dudas sobre lo que los operadores descuentan ahora”, argumenta Molina.

Más allá de la caída de las bolsas

Diego Sebastián Albuja, analista de Mercados de ATFX LATAM, recuerda que estas decisiones no se quedan en lo político, sino que tienen una repercusión inmediata en los mercados. E indica que el primer activo que lo refleja es el euro/dólar. “El euro subió casi 400 pips en un solo día, algo que no se veía desde los momentos más caóticos de la pandemia. En menos de un mes, el euro/dólar ha recuperado todo lo que perdió en dos años. Y eso nos da un mensaje claro: algo estructural ha cambiado. Este tipo de movimiento no es normal, no es técnico, es económico y político, y eso lo hace aún más poderoso. También ha afectado al oro, que ha subido con fuerza, mientras bitcoin se ha quedado estancado. Todas las divisas principales que operamos a diario se están viendo influenciadas”, apunta Albuja.

Por su parte, Carsten Menke, responsable de Investigación Next Generation de Julius Baer, pone el foco en el impacto que esto está teniendo para algunas materias primas. En concreto, señala que el temor a una recesión en EE.UU. y en el mundo ha hundido las materias primas metálicas.

“Los precios de los metales industriales se desplomaron el viernes después de que China tomara represalias contra los aranceles estadounidenses del ‘Día de la Liberación’. Una desaceleración de la demanda ya se preveía, y el mercado ahora intenta evaluar las consecuencias a la baja tras la introducción de los aranceles comerciales, en un período de incertidumbre sin precedentes. Dicho esto, ya están surgiendo claras señales de estímulo en China. Debido a su gran participación en aplicaciones industriales y al cierre de toda oportunidad de arbitraje o negociación relacionada con los aranceles, la plata también se vio arrastrada a la venta masiva. La relación oro/plata se disparó a más de 100, lo que sugiere un potencial de recuperación para la plata si se evita una recesión”, explica.

Entendiendo la actual rotación

Dejando a un lado estas caídas, para Nanette Abuhoff Jacobson, estratega global de Inversiones y Multiactivos de Wellington Management, el impacto más relevante que han tenido los aranceles de Trump es la significativa rotación dentro y fuera de EE.UU., que “ha estado en pleno apogeo, con el value superando al growth y la rentabilidad regional fuera de EE.UU”.

Sin embargo, Abuhoff matiza que esta rotación ha sido algo inusual, dado que los valores de pequeña capitalización no se han beneficiado, mientras que sí lo han hecho los sectores defensivos, como la atención sanitaria y los bienes de consumo básico. “Sospecho que los asignadores están incorporando justificadamente cierta exposición defensiva a sus carteras con sectores y duración”, matiza.

Según su análisis, la reciente rentabilidad superior de Europa se ha visto impulsada por un sentimiento negativo extremo, unas valoraciones baratas, la esperanza de que se ponga fin a la guerra entre Ucrania y Rusia, y algunas señales alentadoras sobre la posibilidad de un mayor gasto fiscal. “Ahora que el alto el fuego es menos seguro y hay indicios de que Rusia podría obtener más concesiones que Ucrania, no espero que el repunte europeo dure mucho, dadas las valoraciones más elevadas impulsadas por los múltiplos en lugar de por los beneficios”, añade.

Por último, reconoce que hay otra tendencia clara en esta rotación: el regreso de China. “China, otro mercado de renta variable ‘barato’, está experimentando un resurgimiento a medida que la caída del mercado inmobiliario muestra signos de estabilización, la postura del presidente Xi Jinping hacia las empresas tecnológicas se ha vuelto más favorable y podrían llegar más estímulos fiscales ante el aumento de los aranceles estadounidenses”, concluye la experta de Wellington Management.

Por segundo año consecutivo, 2024 fue un ejercicio muy bueno para los mercados globales de crédito desarrollados. Según explica Amundi en su último informe, el exceso de rentabilidad del año en su conjunto muestra el mayor rendimiento de los segmentos de high beta (alta beta, segmentos de mercado más arriesgados que ofrecen un mayor potencial de retorno) y de los mercados en euros. De cara a este año, Amundi considera que los próximos nueve meses seguirán siendo favorables para los mercados de crédito.

A la hora de fijar el outlook en renta fija para lo que queda de año, Sonal Desai, CIO de renta fija de Franklin Templeton, recuerda que el problema fundamental en este momento es que la “incertidumbre es notablemente alta”. En su opinión, para la Fed, al igual que para las empresas privadas, la pregunta clave es cómo manejar la situación. “En este contexto, la Fed se ve obligada a esperar más tiempo, ya que aún no sabe si los riesgos asociados a un recorte de tasas estarán inclinados hacia un crecimiento significativamente menor o una inflación marcadamente más alta. Mientras tanto, cuanto más tiempo esperen las empresas en un entorno de amenazas arancelarias volátiles y sin avances concretos en desregulación e impuestos, más deberán preocuparse por un escenario de crecimiento más lento y se verán tentadas a retroceder en sus inversiones y contrataciones”, afirma Desai.

Pese a este contexto de incertidumbre, Rick Rieder, CIO de BlackRock para renta fija global, ha insistido en el último año que estamos ante “la edad de oro” de la renta fija, pese a que no ha sido un comienzo de año sencillo para los inversores. “Para aquellos que experimentaron un rendimiento del -1,7% en el Bloomberg Global Aggregate Bond Index en 2024 y sufrieron una caída del -7% frente a lo que habría ofrecido un rendimiento típico en efectivo, ciertamente no debe sentirse así. La confusión aquí se debe, al menos en parte, al cambio del papel que desempeñan los bonos en las carteras hoy en día en comparación con el papel que han desempeñado tradicionalmente, y aunque muchos segmentos de los mercados de bonos han tenido un buen comportamiento durante el año pasado, los sectores más sensibles a los tipos de interés decididamente no lo han tenido”, explica.

Para Rieder, esta “edad de oro” significa gestionar activamente carteras de renta fija en muchos sectores, regiones y divisas, con la capacidad de proporcionar altos niveles de ingresos, utilizando segmentos de buena calidad del mercado de renta fija de una forma que no ha sido posible durante años. “De cara al futuro, la enorme divergencia política, económica y fiscal a escala mundial se traducirá en resultados diferentes para las distintas regiones, sectores y empresas en 2025. En este contexto, creemos que un enfoque activo puede aprovechar las posibles oportunidades de compra derivadas de la mayor volatilidad de los mercados, y una selección juiciosa de créditos será, como siempre, clave para obtener rentabilidades sólidas”, afirma.

Motivos para estar favorables en crédito

Detrás de la afirmación, Amundi escribe varios argumentos. En primer lugar, es que considera que el panorama global es positivo y está respaldado por una combinación de actividad económica resiliente, una inflación con tendencia hacia el objetivo y una política monetaria menos restrictiva tanto en Estados Unidos como en la zona euro. “Nuestras principales preocupaciones tienen que ver con los posibles riesgos al alza de la inflación de EE.UU., en particular con los aranceles, y los riesgos a la baja sobre el crecimiento de la zona euro”, afirman.

En segundo lugar, señala que los fundamentos empresariales siguen siendo sólidos, ya que las compañías han aprovechado el periodo pospandémico de tipos de interés ultrabajos y la recuperación económica para mejorar sus perfiles crediticios. “Las empresas han realizado grandes progresos en la ampliación de los vencimientos, aliviando la presión de liquidez a corto plazo sobre muchos prestatarios de baja calificación. La resistencia de la actividad económica significa que la calidad crediticia debería seguir siendo sólida, especialmente en high yield. Esperamos tasas de default en torno al 3% en EE.UU., cerca de su media a largo plazo. El mercado está muy abierto, incluso para los títulos de baja calificación, que pueden acceder fácilmente al mercado para refinanciarse. En Estados Unidos, unos tipos más altos durante más tiempo podrían suponer un reto para los segmentos de calidad crediticia más débil, como los CCC. En la Eurozona, el riesgo se orienta más hacia una ralentización de la actividad económica más pronunciada de lo previsto. Por último, la financiación mediante deuda privada también respalda a las empresas de sectores como el sanitario”, explica.

En tercer lugar, apunta que las condiciones técnicas siguen siendo favorables. Es decir, sostiene que unos tipos de interés estructuralmente más altos deberían respaldar la demanda de crédito empresarial por parte de inversores a la búsqueda de yields antes de que los bancos centrales bajen más los tipos.

“Los recortes de los tipos oficiales podrían contribuir a respaldar los flujos de bonos desde los mercados monetarios hacia productos de tipos de interés con una duración más larga para consolidar mayores ingresos. La oferta neta sigue siendo limitada, ya que la emisión se destina en gran medida a la refinanciación. Por último, la dinámica boyante de las CLO1 también está alimentando indirectamente la demanda de bonos High Yield, contribuyendo al apoyo general de la demanda en este segmento del mercado”, destaca su informe.

Por último, reconoce que los diferenciales están ajustados, pero la búsqueda de yields sigue siendo el objetivo de la mayoría de los inversores. “Creemos que la compresión de los diferenciales puede haber llegado a su fin en este ciclo. Tras dos años consecutivos buenos, los diferenciales de crédito tanto en los bonos con investment grade como en los high yield son indiscutiblemente estrechos, pero los rendimientos siguen siendo atractivos en comparación con las tendencias a largo plazo. Por eso, creemos que los bonos corporativos deberían seguir siendo un lugar atractivo para obtener ingresos en 2025”, concluye el informe de Amundi.

BlackRock amplía su gama de ETFs activos iShares Enhanced con el lanzamiento de dos fondos mejorados de renta fija: el iShares $ Corp Bond Enhanced Active UCITS ETF y el iShares € Corp Bond Enhanced Active UCITS ETF. Bajo el formato UCITS, estos vehículos ofrecen a los inversores acceso a «componentes clave de asignación de activos de bajo coste que tienen un potencial constante de generación de alfa en el núcleo de sus carteras».

La gestora explica que ambas estrategias aprovechan la experiencia de su plataforma de inversión sistemática, con más de 300.000 millones de dólares y 40 años de trayectoria, para descubrir los conocimientos que impulsan los rendimientos futuros. El proceso de inversión del equipo combina el poder del big data y las tecnologías avanzadas con la experiencia humana para ofrecer alfa predecible y repetible.

En opinión de Jeffrey Rosenberg, gestor de cartera sénior de Renta Fija Sistemática en BlackRock, el entorno de mercado actual ha llevado a los inversores a replantearse el papel de la renta fija en sus carteras para capturar la atractiva oportunidad de ingresos que vemos hoy. “Nuestro sólido proceso de inversión nos permite identificar y orientarnos hacia bonos con diferenciales atractivos para ofrecer rendimientos ajustados al riesgo más atractivos que los índices de grado de inversión y los gestores activos, al mismo tiempo que nuestro enfoque de selección de calidad ayuda a reducir los riesgos a la baja”, afirma Rosenberg.

En este sentido, la gestora destaca que los nuevos fondos están diseñados para ofrecer el uso más eficiente del presupuesto de riesgo tomando cientos de posiciones pequeñas basadas en evidencia, con el fin de minimizar riesgos no deseados (sector, duración) y lograr altos ratios de información. Este enfoque disciplinado puede utilizarse para complementar las estrategias indexadas básicas existentes o para diversificar estilos de inversión en un contexto de mercados volátiles. En concreto, la metodología de inversión mejorada en renta fija se basa en un proceso impulsado por tecnología que analiza diariamente más de 3.000 emisores, centrándose en empresas de alta calidad crediticia que cotizan a valoraciones atractivas, con el objetivo de lograr rendimientos totales y ajustados al riesgo superiores.

“Los inversores siguen recurriendo a iShares en su búsqueda de soluciones innovadoras en ETFs y ahora pueden acceder a una herramienta eficiente tanto en estrategias indexadas como activas para alcanzar sus objetivos financieros.Usar ETFs activos como componentes centrales de una cartera activa permite a los inversores asignar a fuentes de alfa probadas con el tiempo para impulsar su asignación de activos”, concluye Jane Sloan, directora de iShares y Soluciones Globales de Producto para EMEA de BlackRock.

Foto cedidaStéphane Daul y Reda Jürg Messikh, Pictet AM

Pictet Asset Management (Pictet AM) ha anunciado el lanzamiento de Pictet Total Return – Quest AI, una estrategia de renta variable global long/short, neutral respecto al mercado, que emplea inteligencia artificial (IA) de última generación para la selección de los valores, con el objetivo de ofrecer puro alfa -exceso de rentabilidad respecto a riesgo- a los inversores. Según indican, el fondo está domiciliado en Luxemburgo bajo normativa UCITS, de valoración y liquidez diaria.

Desde la gestora indican que se trata del primer UCITS long/short que utiliza plenamente la IA para la selección de valores, un enfoque innovador en el mercado de fondos alternativos, según la firma. La nueva estrategia ofrece rentabilidad absoluta y diversificación, sin correlación con el mercado de renta variable global, carteras convencionales de renta variable long/only y la mayoría de otras inversiones alternativas.

Stéphane Daul, Reda Jürg Messikh y Thibault Jaisson son cogestores del nuevo fondo, del equipo Quest de estrategias cuantitativas de renta variable de Pictet AM, formado por 22 profesionales, que presta apoyo en investigación, tecnología, implementación y relación con clientes. Este equipo ha desarrollado un modelo propio basado en IA para la selección de valores. Esto significa que, en lugar de betas smart o exóticas, emplea conjuntos de datos conocidos y contrastados para analizar los mercados de renta variable, mediante un instrumento transparente, capaz de predecir, con alto grado de precisión, el componente idiosincrático de cada valor, logrando una cartera optimizada, según añaden desde la entidad. Su modelo de aprendizaje automático captura relaciones entre los datos a lo largo de amplio horizonte histórico, con rigurosas pruebas retrospectivas (“back-testing”).

A raíz de este lanzamiento, David Wright, director de Quantitative Investments en Pictet AM, ha señalado que «el volumen de datos financieros se expande a gran velocidad. Actualmente, gracias al aprendizaje automático e IA es posible generar alfa, con profundo impacto. Nuestro modelo propio de selección de títulos ya proporciona soporte al fondo Multi Asset Global Opportunities de Pictet AM desde julio de 2023, al hedge fund multiestrategias ‘Alphanatics’ y al fondo de rentabilidad total Diversified Alpha desde enero de 2024, con rentabilidades especialmente impresionantes habida cuenta la volatilidad que ha caracterizado al mercado».

Por su parte, Stéphane Daul, cogestor de Pictet Total Return – Quest AI, lead manager en el equipo Quest de Pictet AM, ha añadido: “Creemos que las inversiones con factores cuantitativos que el sector ofrece en general tienen limitaciones, sobre todo cuando se dan cambios de régimen económico. Sin embargo, el carácter privado de Pictet y su enfoque de inversión de largo plazo ha permitido a nuestro equipo dedicar el tiempo necesario para construir, entrenar y testar meticulosamente modelos de aprendizaje automático a partir de un gran arsenal de datos, entre otros, fundamentales, sentimiento de los analistas, precios y actividad del mercado, a fin de generar mejores resultados con un alto grado de confianza para los inversores”.

La dinámica interacción entre los grandes patrimonios latinoamericanos (high net worth individuals o HNWIs) y el mercado inmobiliario de Florida, especialmente en Miami, ha sido transformadora en las últimas décadas. A medida que América Latina ha experimentado períodos de incertidumbre económica, inestabilidad política y fluctuación de las divisas, la demanda de oportunidades inmobiliarias estables y rentables ha aumentado significativamente. Para los grandes patrimonios de América Latina, Florida -con Miami como epicentro- se ha convertido en el lugar elegido para asegurar tanto la riqueza como el estilo de vida. Este artículo explora cómo la afluencia de HNWI latinoamericanos ha configurado el panorama inmobiliario en Florida, con especial atención a Miami, y el papel vital de los banqueros privados y los asesores de inversión para facilitar su entrada en el mercado.

Florida ha sido durante mucho tiempo uno de los destinos favoritos de los HNWI latinoamericanos, principalmente debido a su proximidad, lazos culturales y entorno fiscal favorable. Miami, en particular, es un centro financiero, cultural e inmobiliario que atrae a personas de países como Brasil, Argentina, México, Colombia y Venezuela. Estas personas suelen buscar tanto un lugar seguro para su patrimonio como una oportunidad para mejorar su calidad de vida, algo que Florida ofrece a través de sus propiedades de lujo, su vibrante entorno empresarial y su acceso a los mercados mundiales. En 2024, las ventas inmobiliarias a inversores extranjeros en Miami disminuyeron ligeramente de 6.800 millones de dólares a 5.100 millones. Sin embargo, los compradores latinoamericanos siguieron siendo dominantes, constituyendo al menos un tercio de estas transacciones. Esta tendencia refleja un interés y una inversión sostenidos en el sector inmobiliario de Miami, a pesar de las fluctuaciones más generales del mercado.

La inestabilidad política y económica de muchos países latinoamericanos lleva a menudo a los HNWI a buscar entornos más estables para algunos de sus activos. En la década de 2000 y principios de 2010 se produjo una oleada de personas y familias adineradas latinoamericanas que adquirieron propiedades inmobiliarias en Florida, especialmente en Miami, como cobertura frente a los riesgos en su país de origen. La volatilidad política, la depreciación de las divisas y la inflación han empujado a muchos HNWI a buscar refugio en los mercados estadounidenses, donde pueden diversificar sus inversiones, obtener una revalorización del capital y asegurarse opciones de residencia.

La combinación única de clima atractivo, playas, riqueza cultural y su condición de centro financiero y de negocios internacional hacen de Miami una elección obvia para los HNWI latinoamericanos. La ciudad se ha transformado a lo largo de los años, con el desarrollo de condominios de lujo, propiedades frente al mar y áticos, muchos de los cuales se comercializan directamente a compradores extranjeros acaudalados. Esto ha provocado un boom inmobiliario de lujo, sobre todo en zonas como South Beach, Brickell y Coral Gables.

Los promotores inmobiliarios se han adaptado cada vez más a los gustos y exigencias de los grandes patrimonios latinoamericanos, diseñando propiedades con arquitectura de vanguardia, servicios de alta gama y vistas al océano Atlántico o a la bahía de Biscayne. Este aumento de la demanda se ha traducido en un incremento de las promociones de lujo, que incluyen condominios de categoría mundial, villas privadas y propiedades multimillonarias. El mercado inmobiliario de Miami cuenta ahora con una importante presencia de capital extranjero, y se ha consolidado como un actor clave en el escenario inmobiliario de lujo mundial.

Aunque el atractivo del mercado inmobiliario de Florida es evidente, navegar por los entresijos de la compra y gestión de propiedades en un país extranjero puede resultar complicado. Aquí es donde intervienen los banqueros privados y los asesores de inversiones. Estos profesionales desempeñan un papel crucial a la hora de asesorar a sus clientes y facilitarles el acceso a las oportunidades más adecuadas.

Los asesores de inversión y los banqueros privados suelen trabajar en estrecha colaboración con los grandes patrimonios latinoamericanos para comprender sus metas y ofrecer soluciones a medida que se ajusten a sus objetivos financieros. Esto incluye la búsqueda de oportunidades inmobiliarias que satisfagan no sólo las preferencias de estilo de vida del cliente, sino también sus objetivos de inversión. Tanto si se trata de buscar propiedades con un alto potencial de ingresos por alquiler, perspectivas de revalorización del capital o simplemente un activo refugio para el patrimonio, los asesores aportan una valiosa información sobre el mercado de Florida, ayudando a los clientes a identificar las mejores oportunidades de inversión.

Las inversiones inmobiliarias son a menudo un proceso complejo que implica trámites legales, impuestos y estrategias de financiación, lo que puede resultar especialmente desalentador para los compradores extranjeros. Las empresas de asesoría de inversiones como Boreal Capital Management ayudan a los clientes a superar estos retos recomendándoles asesores jurídicos de confianza, orientándoles sobre las implicaciones impositivas e incluso facilitándoles el acceso a opciones de financiación. Por ejemplo, muchos inversores latinoamericanos prefieren mantener y financiar sus propiedades a través de instituciones con sede en EE.UU., y los asesores ayudan a facilitar estas transacciones.

En este contexto, nuestros asesores de inversión se aseguran regularmente de que nuestros clientes conozcan bien los matices financieros y jurídicos de la compra de propiedades en Estados Unidos. Esta experiencia ayuda a los clientes a mitigar los riesgos y maximizar el rendimiento de sus inversiones. Además, la posibilidad de consultar con profesionales que dominan tanto el inglés como el español es especialmente valiosa para los HNWI latinoamericanos que prefieren trabajar en su lengua materna.

Además de sus servicios financieros, los banqueros privados y los asesores de inversión también entienden las aspiraciones de estilo de vida de sus clientes. Los HNWI latinoamericanos suelen buscar propiedades que no sólo les sirvan como inversión, sino que también les ofrezcan una mejor calidad de vida. Los asesores de inversión pueden orientar a los clientes hacia barrios o urbanizaciones específicos que satisfagan sus necesidades de estilo de vida, como la proximidad a los mejores colegios, restaurantes de primera clase y clubes sociales exclusivos.

Además, los banqueros privados desempeñan un papel decisivo a la hora de asesorar sobre las opciones de residencia e inmigración que puede conllevar la propiedad de un inmueble. Programas como el visado de inversor EB-5 y otras oportunidades de residencia por inversión aumentan aún más el atractivo del sector inmobiliario de Miami, ofreciendo a los HNWI latinoamericanos una vía hacia la residencia permanente en Estados Unidos. Estos servicios de asesoramiento, combinados con el acceso a ofertas inmobiliarias de primera calidad, hacen de Miami un destino aún más atractivo para las personas adineradas.

La creciente presencia de HNWI latinoamericanos en el mercado inmobiliario de Florida, especialmente en Miami, ha influido significativamente tanto en el desarrollo como en el rendimiento del mercado. Impulsados por un deseo de estabilidad, seguridad y altos rendimientos, los inversores latinoamericanos se han convertido en una parte integral del panorama inmobiliario de lujo en Miami. El papel de los banqueros privados y los asesores de inversión es crucial para facilitar estas inversiones.

Como Miami sigue siendo un punto caliente para la inversión internacional, la colaboración entre las empresas de gestión de patrimonio como Boreal Capital Management y los profesionales de bienes raíces sólo crecerá en importancia, asegurando que los HNWI latinoamericanos sigan encontrando el éxito en este vibrante mercado.

Para invertir es necesario comprender el funcionamiento de la economía, del mercado y de la construcción de carteras. Según la visión de los profesionales sénior de la industria, estos elementos básicos del marco de inversión han ido evolucionando, produciéndose cambios silenciosos y significativos que hoy dibujan otras premisas diferentes a las que se enfrenta el inversor para lograr un objetivo que sí permanece inamovible: obtener rentabilidad.

Podríamos hacer una recopilación de dichos famosos sobre la inversión, pero no es el objetivo de este reportaje. Pero, probablemente, si le preguntara por alguna frase, fácilmente le vendría a la mente Warren Buffett con su “sé temeroso cuando los demás sean codiciosos y sé codicioso cuando los demás sean temerosos”. O, si le pido que haga un esfuerzo por rescatar algunas de las ideas más repetidas en sus apuntes de la universidad, seguro que recuerda dogmas como “el tiempo en los mercados es más importante que intentar predecirlos” o “el mercado es irracional a corto plazo, pero eficiente a largo plazo” o incluso aquella afirmación de “la liquidez es clave en la toma de decisiones”.

Pues bien, siento decirle que muchas de aquellas premisas con las que inició su carrera, bien como asesor o como gestor o, incluso, como inversor, han cambiado de una forma invisible, casi con la misma sutileza con que el agua cincela las rocas. Según la experiencia de los profesionales sénior de la industria, los conceptos en torno a la economía, los mercados y la construcción de carteras se han modificado, con claras implicaciones para la inversión. Empezando por sus protagonistas.

“El inversor ha cambiado mucho, también aquí en España. Aunque seguimos viendo reacciones muy viscerales a los eventos, como por ejemplo ha ocurrido con DeepSeek o los aranceles de Trump, creo que hace años el movimiento hubiera sido mayor. El inversor se ha profesionalizado, así como nosotros y toda la industria, y es capaz de interpretar con más calma estos momentos, evitando salidas bruscas y repentinas”, afirma Jorge Sanz, presidente de atl Capital.

El ciclo económico, desdibujado

La afirmación de Sanz es la punta del iceberg sobre los cambios producidos en los paradigmas de la inversión. Para poner un poco de orden en esta reflexión, empecemos por un punto de partida muy pragmático: la propia economía. La literatura y la experiencia nos decían que los ciclos económicos eran muy claros: cinco años de crecimiento económico y tres de recesión. Sin embargo, los tiempos de los ciclos se han desdibujado, principalmente, en lo que llevamos de siglo.

“Desde un punto de vista fundamental, estoy de acuerdo: los ciclos de crecimiento son más largos que las fases de contracción. Sin embargo, el cambio más importante se debe a un aumento espectacular del número y virulencia de las sacudidas, que afecta a estos ciclos y tiende a aumentar su amplitud, lo que conduce a un cambio en la percepción del tiempo necesario para volver a la media tras los shocks -fiscal o energético, por ejemplo-. Por consiguiente, es la mayor volatilidad del ciclo lo que ha provocado un cambio en la duración del mismo”, explica Javier García de Vinuesa, Country Head en Iberia de Natixis IM.

En opinión de Rafael Ximénez de Embún, Managing Director para Iberia y Latam en Muzinich&Co, desde los ciclos de Kitchin hasta los de Kondratiev, la literatura económica ofrece numerosos ejemplos de ciclos de distinta duración. Por ello, considera que lo que ha cambiado en las últimas décadas no es tanto su duración como la creciente proporción de la economía financiera frente a la economía real. “Esta transformación ha intensificado las crisis macroeconómicas, provocando perturbaciones globales más frecuentes y, en ocasiones, más severas. Además, ha elevado las expectativas sobre los bancos centrales, quienes, cada vez más, son vistos como los principales responsables de mitigar y corregir estas crisis”, señala Ximénez de Embún.

Para Sanz, el cambio en los ciclos económicos se debe a la globalización de la economía mundial y, sobre todo, a la actuación de los bancos centrales. “Desde la crisis de 2008, se lleva a cabo una política mucho más intervencionista tanto por parte de la Reserva Federal de EE.UU. (Fed) como por parte del Banco Central Europeo (BCE). De hecho, las decisiones de los inversores son ahora mucho más dependientes de las noticias que llegan de las autoridades monetarias de lo que había sido en épocas anteriores”, apunta el presidente de atl Capital.

El rol de los bancos centrales

Las reflexiones de los expertos apuntan hacia una misma dirección: el cambio sustancial en el papel que juegan los bancos centrales. Sin duda, hemos pasado de unas instituciones que no adelantaban sus movimientos a directamente telegrafiar sus intenciones reunión a reunión, con una influencia creciente en los mercados financieros. Los profesionales coinciden en que este cambio en su modo de actuar tiene que ver con la intención de reducir la volatilidad de los mercados.

“Ahora la misión principal de los bancos centrales es suavizar el ciclo económico, lo que significa que su objetivo, a través de sus herramientas y comunicaciones, es ayudar con las expectativas. Los bancos centrales no querrán estar sujetos a restricciones, especialmente cuando el ciclo económico es cada vez más volátil. La comunicación y el grado de orientación que proporcionan dependen, por tanto, del nivel de incertidumbre que rodea al ciclo económico y evolucionan constantemente. Los inversores siguen teniendo una confianza inquebrantable en su banco central”, afirma García de Vinuesa.

En este sentido, Ximénez de Embún explica que herramientas como el forward guidance son relativamente recientes y su objetivo es controlar las expectativas del mercado, los rendimientos a largo plazo y las condiciones financieras en general. En su opinión, esta estrategia puede amplificar el impacto de los cambios en los tipos de interés a corto plazo, pero ayuda a la confianza. “Ser más transparentes en sus decisiones de política monetaria ayuda a los bancos centrales a obtener la confianza de los agentes del mercado. Esto es fundamental para limitar la volatilidad injustificada” en las plazas financieras, comenta.

Sanz coincide en que las autoridades monetarias buscan suavizar los movimientos: “No sólo toman decisiones, sino que, lo que es aún más relevante, han adoptado una estrategia de comunicación anticipada para guiar las expectativas del mercado. Este enfoque busca reducir la volatilidad y suavizar las reacciones extremas. Al reconocer el impacto de su influencia, han perfeccionado el uso de su discurso como una herramienta de política monetaria en sí misma, preparando al mercado para sus acciones antes de ejecutarlas. De hecho, en muchas ocasiones, los inversores reaccionan más a sus mensajes que a las propias medidas que implementan”, afirma.

Los shocks de mercado

Y es que la volatilidad y los shocks de mercado preocupan más ahora – también a los bancos centrales- porque éstos han cambiado. “Hemos pasado a un entorno en el que las sacudidas del mercado son más cortas y severas, frente a eventos de mercado que eran más largos, pero menos profundos”, señala Stuart Winchester, gestor de Allianz Global Investors, con 39 años de experiencia en el sector.

Una postura que también comparte García de Vinuesa. “La evidencia es clara: los mercados se enfrentan a un número creciente de choques de diferentes tipos, que se refuerzan entre sí y, por lo tanto, aumentan

su intensidad. Aunque la amplitud de las crisis tiende a aumentar, las autoridades fiscales, monetarias y regulatorias son perfectamente conscientes de que el tiempo necesario para intervenir condiciona el éxito de la intervención. En otras palabras, cuanto más rápida y creíble sea la misma, más rápido se extinguirá el fuego. Las autoridades centrales han integrado plenamente este aspecto de la gestión de crisis”, explica.

“En épocas anteriores, los shocks eran mucho más duraderos que ahora, que son más efímeros debido a la actuación de los bancos centrales. La percepción ha cambiado hasta el punto de que ahora los inversores los ven como una oportunidad para entrar en un determinado mercado”, añade Sanz.

A la hora de buscar explicación a este cambio, Winchester coincide en que un factor puede ser la aparición de las opciones de un solo día, al igual que la prevalencia de los ETFs. “Ambos pueden adaptarse específicamente a un determinado nicho del mercado. Creo que los inversores a largo plazo, como yo, damos la bienvenida a estos eventos, porque si comprendes bien la empresa, pueden brindarte un mejor punto de entrada o salida de lo que sería posible en otras circunstancias”, afirma el gestor de Allianz GI.

Además, para el responsable de Muzinch&Co, debemos tener en cuenta que vivimos en una época en la que el enfoque cortoplacista influye cada vez más en los mercados financieros y en la que su tamaño ha crecido de manera significativa en relación con el PIB. “La digitalización de los mercados financieros ha permitido que sean accesibles a un mayor número de inversores, incluidos los particulares, mediante aplicaciones para smartphones… Esta mayor accesibilidad, aunque positiva, puede aumentar la magnitud de los movimientos en momentos de volatilidad. Es en los periodos en los que el cortoplacismo se vuelve excesivo cuando los inversores deben estar especialmente atentos”, argumenta.

La cuestión de la volatilidad

Si juntamos los dos factores que ya hemos comentado, el resultado es también una nueva interpretación y explicación sobre lo que ocurre con la volatilidad. “Lo que observamos es que en momentos de volatilidad, podemos asistir a movimientos severos con picos más altos, pero una vez que se implementan las respuestas políticas (de los bancos centrales…), la volatilidad puede permanecer a niveles muy bajos durante un largo periodo de tiempo”, explica Ximénez de Embún.

Según su análisis, si miramos la volatilidad de la renta variable estadounidense (índice Vix) entre 2012 y 2018, de media, se situó entre el 12% y el 16% durante esos años. “Los períodos de expansión cuantitativa por parte de los bancos centrales redujeron la volatilidad. Los inversores no interpretan la volatilidad, sino que intentan proteger sus carteras de ella. El desarrollo del mercado de derivados sencillos y transparentes (plain vanilla) es positivo para facilitar las operaciones de cobertura. Sin embargo, los productos derivados estructurados opacos pueden ser peligrosos”, añade.

“Sin duda, ha habido picos de volatilidad más altos desde 2008 en comparación con la década de 1990, pero en general, no creo que la volatilidad haya aumentado de una manera que afecte a la construcción de carteras”, matiza Winchester. “Sí, los riesgos de cola pueden ser mayores, pero por su propia naturaleza, son demasiado difíciles de cubrir. Desde una perspectiva a largo plazo, los picos de volatilidad brindan a los inversores una oportunidad para entrar en el mercado”, añade.

La construcción de carteras: liquidez, riesgos y horizonte de inversión

Todos estos cambios constituyen un telón de fondo nuevo y diferente al que se enfrentan los inversores y sus gestores a la hora de instruir sus carteras. En opinión del gestor de Allianz GI, la primera consecuencia ha sido que la construcción de carteras ha evolucionado y se ha vuelto más sofisticada. “Las inversiones por estilo son más populares y el control del riesgo es, sin duda, más sólido. La perspectiva a largo plazo ha perdido relevancia en comparación con las estrategias de los ETFs y los hedge funds, pero sigue siendo la mejor manera de acumular riqueza de forma constante”, afirma.

Para Mathieu Nègre, gestor de UBP, si algo ha cambiado como consecuencia de los nuevos ciclos económicos es la interpretación sobre el horizonte de inversión de las carteras. “La verdad agridulce para los inversores activos es que se está alargando. Antes, si asumías cierto tipo de riesgos como seleccionador de acciones, la respuesta estándar probablemente era de tres a cinco años. Eso era lo que la mayoría de la gente diría. Sin embargo, hoy en día estamos tomando prestada una frase de otro gestor de activos: estamos en un ciclo que nunca termina. En este ciclo, muchas de las mismas tendencias han continuado: las grandes capitalizaciones liderando, la tecnología a la cabeza, el dólar muy fuerte, y todo esto ha persistido aparentemente desde siempre. No es literalmente para siempre, pero sí alrededor de 14 o 15 años. Por lo tanto, diría que el horizonte de inversión de tres a cinco años ya no es válido”, comenta.

Según el argumento de Nègre, el horizonte de inversión es, probablemente, más largo para quienes quieren asumir riesgos en renta variable. “Es más largo porque estas tendencias han hecho que la vida del selector de acciones sea más difícil. Si quedas por debajo del rendimiento de las Siete Magníficas, eso no significa que la cartera que posees no sea de calidad. Simplemente, necesitas esperar más tiempo para que la inversión se materialice. Además, tal vez haya que ser más paciente porque las valoraciones en los índices bursátiles son muy altas, lo que significa que los inversores tardarán más en obtener beneficios si invierten en estos niveles”, añade.

Este cambio también tiene que ver con el concepto de liquidez. “Los inversores solían tener una gran preferencia por la liquidez. Esto en cierta manera ha cambiado. Por ejemplo, en la última década hemos observado que el crédito privado ha surgido como una opción para proporcionar rentabilidad en un momento en que los mercados públicos ofrecían rendimientos negativos o muy bajos. Los gestores de activos y los gestores alternativos están lanzando cada vez más soluciones de inversión que buscan aumentar la accesibilidad al mercado de crédito privado a una base más amplia de inversores, de manera que puedan beneficiarse y diversificar más allá de inversión tradicional de bonos/acciones, con independencia del horizonte de inversión”, añade Ximénez de Embún.

Reinventando la diversificación

Para el presidente de atl Capital, el cambio más importante lo encontramos en la entrada de los activos privados en las carteras de los inversores. “Antes eran unos activos reservados para un grupo reducido y ahora forman parte natural de la diversificación eficiente de una cartera”, afirma. Una reflexión que lanza tomando como punto de referencia la tradicional cartera 60/40 y comparándola con las carteras más flexibles y diversas de ahora.

Según la experiencia de estos profesionales, ahora las carteras cuentan con un mayor “número de piezas” que son reflejo de cómo ha cambiado el concepto de diversificación y cómo las gestoras han ampliado la oferta de sus productos para adaptarse a ello. “La diversificación sigue siendo la mejor manera de proteger los retornos de las carteras a largo plazo. La gama de productos de inversión disponibles ha aumentado significativamente, y los inversores pueden realmente diseñar las carteras de muchas maneras diferentes, manteniéndose diversificados y calibrando el nivel de riesgo adecuado para cada uno de ellos”, afirma Ximénez de Embún.

En este sentido, para Sanz otro ejemplo claro de esto es la inversión sostenible. “Los inversores se han visto influenciados por la enorme oferta de las gestoras en productos ESG. Las gestoras, a su vez, se han adaptado a las exigencias del regulador en esta materia. También las entidades de asesoramiento, que estamos obligadas a preguntar en los test de idoneidad. Antes había una demanda muy residual. Posteriormente, ante la pregunta obligada, hubo algo más de interés. Actualmente parece estar dejando de provocar el entusiasmo con el que se lanzaron muchos productos”, afirma.

La única constante

Pese a tener en cuenta todos estos cambios, el responsable de Muzinich&Co para Iberia y Latam considera que hay un factor que jamás cambiará en el paradigma de la inversión: la confianza entre cliente y gestor. “No podemos insistir lo suficiente en que la confianza del cliente en su gestor es el principal activo que nunca cambiará para los inversores. Merecer esa confianza durante años se debe a un trabajo diario en el que intentamos ser excelentes”, dice.

“La confianza también radica en cobrar la comisión adecuada por el servicio correspondiente, y un adecuado binomio comisión/rendimiento, que es lo que buscan los inversores”, concluye Ximénez de Embún.

Puede leer el artículo completo en la revista en el siguiente link.