El Senado de Estados Unidos confirmó por 52-44 votos a Paul Atkins como presidente de la Comisión del Mercado de Valores, en medio de la turbulencia en los mercados causada por la política arancelaria de Donald Trump. Su nombramiento se produce varios meses después de que el presidente de EE.UU. lo designara para liderar la comisión a finales del año pasado.

Se espera que Atkins reduzca la regulación y promueva normas más amistosas de la SEC con las empresas de criptomonedas, que lucharon en los tribunales con su predecesor, Gary Gensler.

“Damos la bienvenida a Paul Atkins como próximo presidente de la SEC, un veterano de nuestra Comisión”, dijo el regulador del mercado en un escueto comunicado firmado por Mark Uyeda, presidente en funciones, y las Comisionadas Hester Peirce y Caroline Crenshaw. “Esperamos que se una a nosotros, junto con nuestro dedicado personal, para cumplir nuestra misión en nombre del público inversor”, agregó.

El flamante titular de la SEC fue Comisario entre 2002 y 2008, un periodo que incluyó dos momentos cruciales para la agencia: las consecuencias del escándalo contable de Enron y el inicio de la crisis financiera mundial. Atkins tomará el relevo de Mark Uyeda, quien ha sido el presidente interino de la SEC desde el 20 de enero, luego de la renuncia de Gary Gensler.

Desde la salida de Gensler, la nueva Comisión de Bolsa y Valores ha mostrado una actitud más receptiva hacia la industria cripto, creando un Grupo de Trabajo y realizando mesas redondas con representantes del sector.

1. ¿A qué te dedicarías si no trabajaras en el sector financiero?

Sería empresario, desde que estaba en la facultad he querido lanzar algún negocio…

2. ¿Cuál es la mejor decisión de inversión que has hecho en tu vida?

Evitar llevarme por el mercado… con sus fobias e histerias.

3. ¿Y la peor?

No trabajar y analizar con profundidad una inversión antes de ejecutarla.

4. ¿Warren Buffett o Peter Lynch? ¿Por qué?

Ambos son más parecidos de lo que parece, son verdaderos “stock pickers” que seleccionan cuidadosamente sus inversiones. Me quedo con ambos por compartir su foco en la inversión por fundamentales y centrados en el largo plazo.

5. ¿Análisis técnico o fundamental? ¿Por qué?

Análisis fundamental. Mi madurez como inversor me ha demostrado que obtengo mejores retornos invirtiendo por fundamentales, probablemente porque me ayuda a pasar los momentos en los que el mercado te hace dudar.

6. ¿Cuál es tu hobby al que te gustaría dedicarle más tiempo?

Al pádel… aunque en los últimos años le estoy dedicando más tiempo con las clases y compitiendo en veteranos y superveteranos (me hago mayor…).

7. Un libro

«El inversor».

8. Una canción…

U2, «Where the Streets Have No Name»

9. Una película…

El padrino.

10. Un momento que cambió tu vida…

El lanzar DPM Finanzas en 2013, para ofrecer el asesoramiento que me gustaría tener si estuviera en el otro lado.

11. ¿Qué te gustaría haber hecho que no has podido hacer?

Un año de Erasmus. Creo que todos los jóvenes deberían hacerlo.

12. ¿Dónde te gustaría retirarte?

En la playa, por mí en el norte pero mi mujer el sur… ¿quién ganará?

13. ¿Qué te quita el sueño por las noches?

Tener la responsabilidad mercantil y penal de una empresa de servicios de inversión. Hace que tu preocupación principal sea que todo el equipo haga las cosas de la forma correcta.

14. ¿Dónde te ves dentro de 10 años?

Invirtiendo. No creo que llegue al punto de Warren Buffett pero no tengo prisa en jubilarme.

15. En fondos, ¿cuál será la estrategia estrella de 2025?

Si el 2024 se ha caracterizado por la ausencia de volatilidad, el 2025 pensamos que será un año de más movimientos y por tanto la estrategia pasa por ser más flexible y poder aprovechar las ineficiencias del mercado para construir cartera a largo plazo.

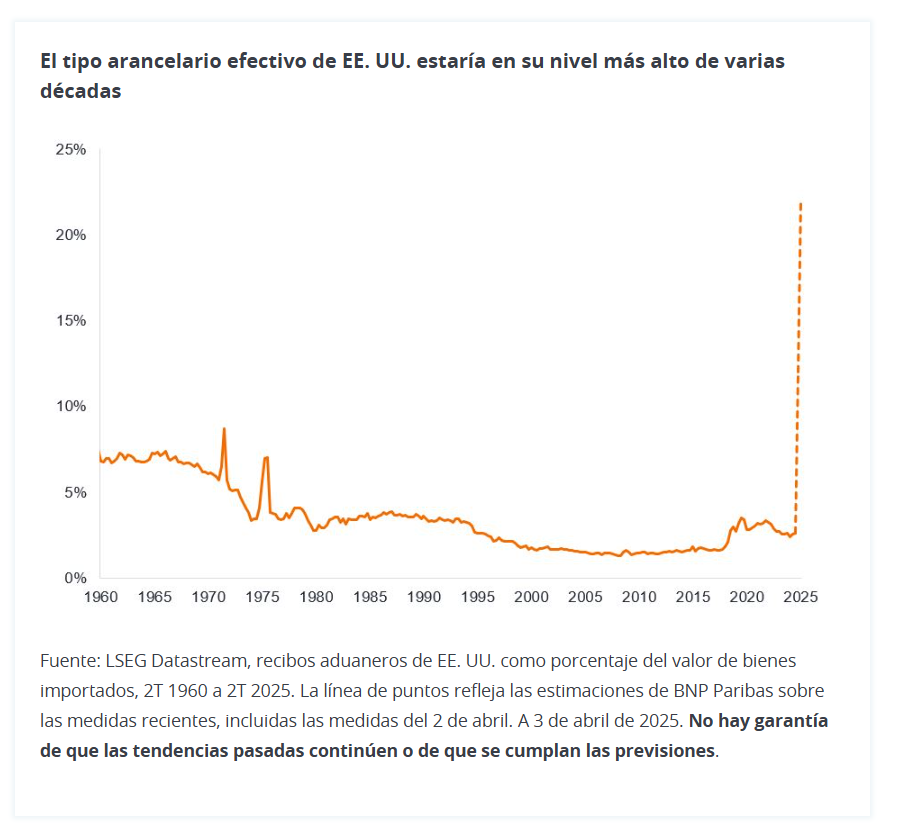

El «Día de la Liberación» del presidente Trump, en el que desveló los aranceles recíprocos que se impondrían a los productos de los países que entraran en Estados Unidos, para ayudar a reequilibrar el comercio y reindustrializar Estados Unidos, fue una especie de liberación. Los mercados al menos saben cómo ve la administración cada país y la seriedad de la agenda comercial de Trump.

¿Qué es lo doloroso?

Los aranceles anunciados el 2 de abril fueron más draconianos de lo que esperaba el mercado. Los aranceles se imponen de acuerdo con una fórmula basada en el superávit comercial de un país con EE. UU. y luego son descontados. El tipo arancelario recíproco con China se fijó en 34% (esto se extiende a un 54% cuando se impone el tipo del 20% aplicado a China para abordar la crisis del fentanilo). El tipo para la Unión Europea es del 20%. Se está imponiendo un tipo arancelario básico del 10% a todos los bienes que entran en EE. UU., por lo que países como el Reino Unido, que tienen un comercio equilibrado con EE. UU., tienen un tipo del 10%. Ciertos sectores críticos están fuera del alcance de estos aranceles recíprocos, como el oro, los productos farmacéuticos y los semiconductores, ya que se enfrentan a un análisis por separado, mientras que las importaciones de automóviles se enfrentan a un arancel del 25%.

De media, las medidas van a subir los tipos arancelarios sobre los bienes que entran en EE. UU. desde el aproximadamente 2,5% del año pasado a alrededor de un 22%, según las primeras estimaciones.4 Esto altera el acceso relativamente fácil al mercado estadounidense que otros países han disfrutado durante varias generaciones.

Tantas preguntas como respuestas

Sin embargo, hay muchas variables en juego y muchas preguntas que solo el discurrir del tiempo podrá responder:

¿Cuánto de los aranceles va a ser transferido al consumidor estadounidense? Algunos se tendrán que transferir, por lo que se espera que la inflación sea más alta en EE. UU. Las primeras estimaciones indican que estos aranceles podrían añadir más de un punto porcentual a la tasa de inflación de Estados Unidos.5

¿Se verán afectados los volúmenes? Esto dependerá de la sensibilidad de los clientes a los precios y de lo mucho que las empresas busquen redirigir el comercio a mercados fuera de Estados Unidos. Si los aranceles actúan como un impuesto adicional para los consumidores estadounidenses, esto va a afectar al crecimiento económico. Las primeras estimaciones apuntan a que el PIB de EE. UU. podría verse afectado alrededor de un 1% y que el crecimiento del PIB de la zona euro podría reducirse entre un 0,4% y un 0,8%.5 Existe el riesgo de que los países traten de vender el volumen destinado a Estados Unidos en otros mercados, lo que podría desencadenar aranceles en otros lugares.

¿Van a absorber las empresas exportadoras parte del coste? Es probable que los márgenes de beneficio corporativo de las empresas que exportan bienes a EE. UU. e importan bienes extranjeros al país se vean afectados. Deberíamos recibir una orientación de las empresas sobre el posible impacto en los beneficios en los próximos resultados, pero es posible que pasen un par de trimestres antes de que obtengamos datos significativos. Mientras tanto, estaremos muy atentos a dónde se generan las ventas y el nivel de comercio transfronterizo dentro de las empresas, para establecer cómo podrían verse afectadas.

¿Suavizarán el impacto los tipos de cambio? No es raro que las monedas suban o bajen un 10% en un año en tiempos «normales», por lo que parte del impacto de los aranceles puede verse suavizado (o agravado) por los movimientos de las divisas.

¿Modificarán las empresas sus planes de inversión en capex? Ya hemos oído a algunas empresas anunciar inversiones en EE. UU., pero imaginamos que la mayoría de las empresas esperarán un tiempo para ver cómo se estabilizan las ventas y las ganancias antes de realizar cambios importantes. Para algunas empresas, los aranceles serán un factor importante en su toma de decisiones, pero para otras supondrá poca o ninguna diferencia. Una vez más, los próximos anuncios de resultados trimestrales pueden matizar más lo que piensan las empresas.

Reacción inicial del mercado de renta fija

Los movimientos tendieron a ser predecibles, y los sectores más expuestos al comercio se vieron más perjudicados. Como era de esperar, el high yield se vio más afectado que el crédito global, dada su mayor sensibilidad al riesgo de crédito. Los mercados de crédito global estuvieron bastante compuestos, con el diferencial de crédito global estadounidense (la diferencia entre el rendimiento de un bono corporativo y un bono del gobierno de vencimiento similar) se amplió de media 10 puntos básicos (pb) el 3 de abril y el diferencial de crédito global europeo se amplió 7 pb. De hecho, el descenso del rendimiento del bono del gobierno significó que, en el día, el rendimiento del bono investment grade bajó ligeramente, de media. Observamos mayores caídas en los precios del bono high yield estadounidense que en el high yield europeo, con caídas de hasta diez puntos porcentuales. Los diferenciales del high yield estadounidense se ampliaron en 59 pb, lo que llevó el yield to worst medio al 8,0%, mientras que los diferenciales del high yield europeo aumentaron 21 pb, lo que llevó el rendimiento medio al 6,0%.6 Entre los sectores peor afectados se encuentra el comercio minorista, dada la alta propensión a las importaciones dentro del mix de ventas.

La industria automotriz respiró aliviada, ya que parece haber evitado aranceles adicionales a los implementados el 26 de marzo. Se impondrá un arancel del 25% a los vehículos de pasajeros importados, incluidos sedanes, SUV, crossovers, minivans y furgonetas de carga, así como a los camiones ligeros. Los componentes clave de la automoción, como los motores, las transmisiones, las piezas del tren motor y los componentes eléctricos también se enfrentarán a este arancel. Trump calificó estos aranceles como «permanentes» y expresó su falta de interés en negociar exenciones, en contraste con los aranceles recíprocos anunciados el 2 de abril, que dejan espacio para la negociación.

¿Vamos hacia un mercado más barato?

Los mercados pueden reaccionar de forma exagerada y creemos que está surgiendo algo de valor. Estamos ansiosos por analizar qué emisores se verán más afectados. De media, sin embargo, las valoraciones no son excesivamente baratas: la mayoría de los sectores de crédito, por ejemplo, no están descontando una recesión.

Ahí radica lo más difícil de las predicciones. ¿Cómo afectarán estos aranceles a la demanda? Los aranceles pueden actuar como un impuesto al consumidor que sobrecargue el gasto y la confianza y, en consecuencia, afecte a las ganancias y al flujo de caja. Los mercados creían que el crecimiento del PIB real de EE. UU. en 2025 se situaría en torno al 2,5%8 a principios de este año. La Reserva Federal de EE. UU. rebajó en marzo su previsión al 1,7%.9 Si los aranceles anunciados restan un punto porcentual al PIB, hemos de recordar que no tendrá una distribución uniforme, por lo que debemos determinar qué empresas se librarán (o incluso sacarán beneficio) y cuáles se verán afectadas. Es probable que el impacto más significativo se produzca en los artículos discrecionales costosos (como los artículos para el hogar y los proyectos de mejoras del hogar), mientras que las empresas con poder de fijación de precios, como los componentes para automóviles y los artículos de lujo, pueden enfrentarse a un impacto menor. Por el contrario, los negocios centrados en el ámbito nacional, como los productores de alimentos, los supermercados y los defensivos restaurantes de servicio rápido, podrían verse un poco más aliviados.

Recientemente ha habido indicios de debilidad en los datos de las encuestas de confianza del consumidor, pero aún no se refleja en los datos económicos contrastados, que siguen siendo resistentes. Es posible que los recortes tributarios y las exenciones fiscales ayuden al consumidor estadounidense, mientras que en Europa, el gasto fiscal adicional en Alemania y el rearme compensan parte del impacto a las exportaciones. Si el crecimiento europeo se resiente, esperamos que el Banco Central Europeo relaje la política monetaria para impulsar el crecimiento, puesto que las perspectivas de inflación son más favorables en Europa. Del mismo modo, cabe esperar que China implemente algún tipo de estímulo.

Reconocemos que hay muchos elementos en movimiento, pero eso se debe a que la situación sigue siendo fluida. Todavía no sabemos si los países tomarán represalias ni de qué manera. En este entorno de incertidumbre, estamos evaluando diferentes escenarios alcistas y bajistas para comprender mejor los posibles resultados. En última instancia, nuestra preferencia es mejorar la calidad, pero buscamos aprovechar los desajustes de precios en todo el espectro crediticio.

Tribuna de Tim Winstone y Brent Olson, gestores de cartera de Janus Henderson

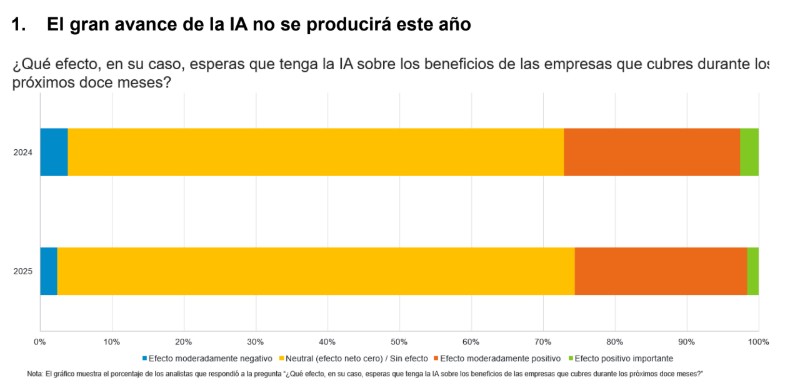

Los analistas de Fidelity creen que la IA tendrá un impacto mínimo en los beneficios de las empresas en 2025, lo que sugiere que tardará aún años en alcanzar su pleno potencial, es la conclusión a la que llegan desde Fidelity International tras la presentación de los resultados de su Encuesta a Analistas anual, en la que recoge las opiniones de 112 miembros de su equipo internacional de analistas para descubrir tendencias de inversión incipientes de cara al próximo año y los siguientes.

Los inversores han entrado en una era de divergencias: entre economías, entre sectores y entre una empresa y la siguiente. La Encuesta a Analistas anual de Fidelity constituye una guía para este cambio de régimen construida desde los fundamentales y contiene reflexiones sobre la IA, China y el nuevo inquilino de la Casa Blanca.

Aunque los analistas reconocieron que las empresas están consiguiendo algunos efectos beneficiosos en las actividades administrativas y de atención al cliente, la mayoría de las mejoras significativas en materia de productividad se encuentran aún en pañales. De acuerdo con la encuesta, es mayor el número de analistas que espera que sus empresas gasten más en IA este año que los que esperan que aumente sustancialmente el uso de esta tecnología. Podría deberse a que los proveedores de software incluyen funciones de inteligencia artificial poco apreciadas en los productos existentes o a un aumento del gasto en investigación y desarrollo. Según los analistas, los sectores de tecnología, servicios financieros y servicios de comunicación son los que tienen mayores expectativas de aumentar su gasto.

Sin embargo, los analistas consideran que, con tiempo y paciencia, sí puede darse un impacto positivo en los beneficios de las empresas en un periodo de cinco años. Los analistas sugieren que el mayor potencial en este plazo se encuentra en los sectores sanitario y financiero a través de casos de uso como las imágenes médicas, la agilización de los procesos de desarrollo y venta de fármacos, la concesión de préstamos, la calificación crediticia de clientes y las mejoras de software. Los analistas también destacan la necesidad de ser selectivos, ya que más de una cuarta parte (28%) reconoce una gran disparidad en las valoraciones de las empresas que cubren.

El retorno del presidente Trump: Arrancan las operaciones

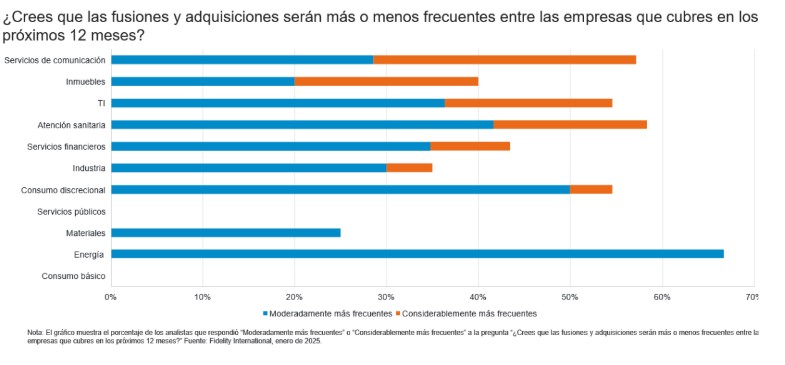

Ocho años después de su primera toma de posesión como presidente, las empresas internacionales que cubren los analistas creen que la llegada de Donald Trump a la Casa Blanca tendrá más impacto que la última vez. Sin embargo, también existen expectativas de mejora real del valor de un conjunto de sectores, impulsadas principalmente por las esperanzas de un repunte de las fusiones empresariales. Se mencionan las perspectivas de flexibilización de la normativa interna y un entorno más favorable para el cierre de operaciones, en particular en los sectores de la atención sanitaria, los servicios de comunicación, las TI, los inmuebles y la energía.

En conjunto, la encuesta pinta una mezcla de perspectivas positivas y cautelosas entre los analistas de todo el mundo, dado que las políticas y los aranceles afectan a las regiones de forma diferente, pero el 47% de los analistas norteamericanos destaca que los directivos de sus empresas tienen más confianza para invertir en los próximos doce meses. Esta cifra triplica la de hace un año.

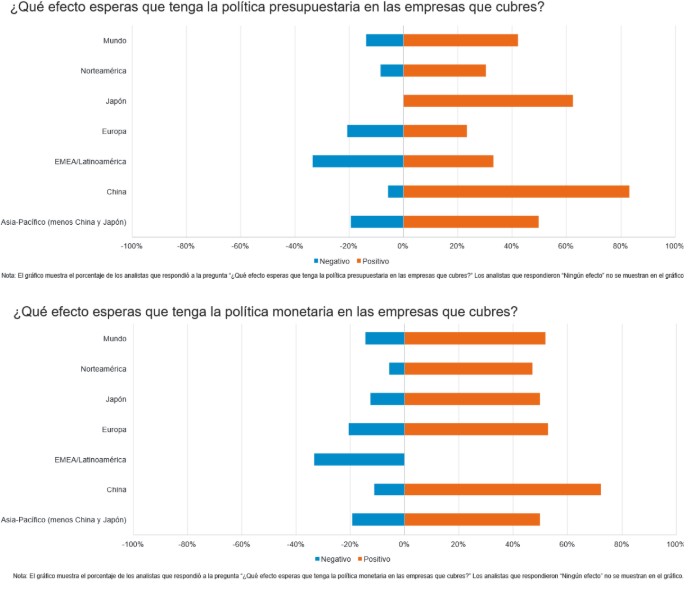

China: Hacia dónde deben mirar los inversores en este momento de cambio en las políticas

En China, a pesar de los riesgos que plantean un sector inmobiliario en dificultades, una deflación persistente y una demanda de consumo átona, los analistas que trabajan sobre el terreno en el país aprecian una serie de áreas prometedoras a medida que el gobierno sigue adelante con sus medidas de apoyo al crecimiento en 2025. Los analistas esperan efectos positivos en China derivados de la política presupuestaria y monetaria, y más del 70% afirma que la política monetaria reforzará los fundamentales de las empresas. Más del 80% afirma lo mismo de los planes de gasto público, lo que sitúa estos dos porcentajes como los más altos del mundo.

Mencionando los amplios paquetes de estímulos anunciados el año pasado, los analistas sugieren que generar demanda se ha convertido en una gran prioridad para China. Creen que los estímulos conducirán a una recuperación gradual del consumo discrecional, a medida que la clase media se anime a gastar una parte mayor de sus ahorros en artículos más discrecionales como electrodomésticos, muebles y electrónica de consumo.

En términos más generales, los analistas creen que los dividendos y las recompras también están recibiendo una mayor atención por parte de las empresas chinas. No obstante, el 60% de los analistas de China espera que las empresas que cubren aumenten moderadamente los pagos totales de dividendos este año. Esta cifra es superior al 38% de Asia (menos China y Japón), aunque sigue estando por detrás de Japón, que alcanza casi el 90%, el porcentaje más alto del mundo.

El ‘gatopardismo’ o `lampedusismo’ se estudia en las carreras de Ciencias Políticas como el “hecho de cambiarlo todo para que nada cambie”. Esta es la idea que despliega y desarrolla El Gatopardo de Giuseppe Tomasi di Lampedusa, que al empezar a escribir la novela quería relatar 24 horas en la vida de un aristócrata italiano, las del día del desembarco de la Expedición garibaldina de los Mil en Sicilia en mayo de 1860. Sin embargo, la narración se apodera de él y termina narrando cincuenta años de la historia de su familia -desde 1860 hasta 1910-. Demos gracias a Lampedusa por dejarse llevar y regalarnos una de las mejores novelas de la literatura italiana del siglo XX.

Para los aficionados al gran cine clásico, el primer acercamiento a El Gatopardo casi seguro que llegó a través del cine. En 1963, cinco años después de que se publicara la novela, Luchino Visconti filmó su versión cinematográfica con tres actores monumentales: Burt Lancaster, Alain Delon y Claudia Cardinale en los papeles del príncipe Salina, su sobrino Tancredi y la bellísima Angelica.

Visconti supo plasmar la fuerza y la tristeza de los dos protagonistas esenciales del libro: primero el príncipe, ese gatopardo anacrónico que se da cuenta de que su mundo se desmorona y se ve reemplazado por una clase social nueva en la que solo manda el dinero; y en segundo lugar Sicilia, pero no la Sicilia a la que nos tienen acostumbrados los brochures turísticos (Taormina, el Etna, los templos griegos), sino la Sicilia polvorienta, cochambrosa y atormentada por el sol. La Sicilia de los campos en los que caza el príncipe, de los pueblos decadentes, las mujeres de luto, y de nuevo el polvo que lo cubre todo.

De la conjunción de estos dos personajes –el príncipe y Sicilia-, Lampedusa crea un espacio mítico que no se aleja del Macondo irreal y mágico de Gabriel García Márquez en Cien Años de Soledad pero a la siciliana, con el palacio Salina de Donnafugata en el centro. Ese palacio en el que se pierden Tancredi y Angelica explorando su amor, y del que el príncipe se jacta de no conocer todas sus estancias, pues, como solía decir: “Un palacio del que se conocen todas las habitaciones no constituye una morada digna”.

La primera noche en Donnafugata

Será Donnafugata el escenario de este menú literario. En la tarde en la que llegan al pueblo después de varios días de penoso viaje atravesando las montañas en pleno mes de agosto de 1860, la banda municipal les da la bienvenida con un “extravagante y afectuoso saludo” tocando Noi siamo zingatelle, coro de la Traviata de Verdi. Tras tan formal recibimiento, en el que el príncipe recibía de nuevo las llaves de su palacio, venía la primera cena, que debía ser un “acontecimiento solemne: los hijos menores de quince años eran excluidos de la mesa, se servían vinos franceses, antes del asado se bebía el ponche a la romana, los criados llevaban peluca empolvada y calzón corto”.

Hasta aquí, todo emana ancien regime y aristocracia, pero vamos a ver cómo todo está cambiando. A la cena asisten este año las fuerzas vivas del pueblo, y el príncipe, para no hacerles un feo, deja de lado el frac que sería lo correcto en una cena en la que asisten damas, hasta que le avisan de que el alcalde Sedara, un advenedizo burgués enriquecido con la llegada de los garibaldistas, ¡ha aparecido en frac! Podemos decir que al príncipe le da más pavor ver a Calogero Sedara vestido de frac que el desembarco de Garibaldi en Marsala.

Adios al potage, hola al timbal de macarrones

La cena se va animando. Hace su aparición Angelica, la hija del alcalde, rompiendo por completo el protocolo. Ha sido educada en Florencia y, además de ser bellísima, su comportamiento es impecable al menos hasta que se sobre excita por “las luces, la comida y el chablis”. El padre ha sabido dónde debía gastar el dinero para colocar a su hija. Esta cena solo es posible porque ha ganado Garibaldi, si no sería impensable. Concetta, la hija del príncipe que supuestamente era para el apuesto Tancredi, se ve adelantada sin darse cuenta y pierde al novio mientras se sirve un timbal de macarrones.

¿Y por qué es tan importante el timbal de macarrones? Es el propio príncipe el que decide que sería una falta de educación ofrecer a unos invitados sicilianos, en un pueblo del interior, “una comida que se iniciase con un potage” -en francés en el original-, por eso decide cambiar el menú y aparecen los criados con peluca empolvada llevando “una enorme bandeja de plata ocupada por un imponente timbal de macarrones”.

El timbal de macarrones es un símbolo de que el poder y esplendor de los Salina, que venía de Palermo, es ahora compartido con el alcalde advenedizo, con la burguesía. Al príncipe este plato ‘preferido’ le desagrada en cierto modo. Le parece que el demiglace está demasiado cargado, ¿por qué será? Quizás porque tiene que compartir mesa con el alcalde. Con esta escena Lampedusa ha convertido uno de los platos más populares de la Sicilia del interior en un símbolo de unificación italiana.

Al día siguiente Tancredi inicia el cortejo de Angelica regalándole unos melocotones cultivados en la huerta del príncipe. Esta fruta, que mediante un injerto produce la nectarina, simboliza la mezcla de dos familias y dos clases, y certifica que los Salina son un clan en descomposición.

El ritmo frenético de los anuncios de Donald Trump, presidente de EE.UU., arrastra a los mercados globales. Estos días los analistas se han centrado en valorar, primero, el impacto de la entrada en vigor de los aranceles y luego lo que supone su suspensión durante 90 días. Entre las palabras que más hemos leído han estado “caídas”, “contracción” y “recesión”, pero poco hemos escuchado la palabra oportunidades. Para los expertos de Aberdeen Investments, también es hora de identificar dónde están.

Por ejemplo, en opinión de Jamie Mills O’Brien, cogestor del abrdn Global Innovation Equity Fund, sigue sosteniendo, como argumentó en el segundo semestre del año pasado, que el riesgo asumido en los 7 Magníficos, y en la renta variable estadounidense, es mucho menos convincente que antes. “Esto se debe a que los resultados de las grandes empresas tecnológicas son más limitados, pero también a que a medida que se deterioran las condiciones económicas la aceleración del crecimiento del mercado estadounidense hasta 2025 parece cada vez menos probable. Prevemos nuevas rebajas del crecimiento de los beneficios del S&P a lo largo de este año”, afirma O’Brien.

Según explica el gestor, siguen infraponderados en el mercado estadounidense. “Aunque aprovecharemos de forma selectiva las oportunidades de compra de empresas de alta calidad con descuento tras este fuerte cambio de tendencia en la renta variable estadounidense a lo largo del año, también estamos posicionando la cartera para aprovechar la ampliación del rendimiento -por sectores, zonas geográficas y temas- que esperamos que continúe”, matiza.

Ahora mismo ven oportunidades en los mercados emergentes, especialmente en China, así como en pequeñas y medianas empresas de alta calidad, pero mal valoradas, tanto en EE.UU. como en otras partes del mundo. “Hemos estado añadiendo oportunidades de alta calidad en todos estos mercados. También consideramos que temas como la reorientación de las cadenas de suministro, los vehículos autónomos y las tensiones geopolíticas impulsan cada vez más el rendimiento de los mercados de renta variable y estamos tratando de aprovechar estas tendencias”, reconoce el cogestor del abrdn Global Innovation Equity Fund.

EE.UU. y Reino Unido

Según explica Martin Connaghan, cogestor de Murray International Trust PLC, el elemento humano de la volatilidad del mercado siempre hace que el sentimiento oscile de un extremo a otro en función de las emociones. Según su experiencia, la realidad suele estar en algún punto intermedio.

“¿Hay empresas muy buenas en China? Sí. ¿Siguen siendo algunas de las 7 Magníficas empresas muy buenas? Sí. ¿Cambia alguna de las dos afirmaciones anteriores si dichos mercados o acciones suben o bajan un 10%? Probablemente no. Desde luego, intentaremos aprovechar lo ocurrido durante la última semana. ¿Significa eso automáticamente que el peso de EE.UU. en la cartera subirá? No, no necesariamente”, afirma.

En este sentido, Connaghan reconoce que siguen estudiando los valores de EE.UU. junto con todos los demás mercados. “Analizaremos todas las participaciones existentes en la cartera, además de las que están en nuestra lista de vigilancia, para ver si ahora tienen sentido en términos de asignarles más capital o capital nuevo”, matiza.

Por último, Ben Ritchie, cogestor de Dunedin Income Growth Investment Trust, apunta la siguiente idea de inversión: renta variable de Reino Unido. Según explica, históricamente, estaba barata incluso antes de la fuerte caída de los últimos días. “El pronunciado descenso sólo ha hecho que resulte aún más atractiva. Hay muchos valores con rentabilidades por dividendo cercanas a los dos dígitos que creemos que están increíblemente bien respaldados, junto con un gran número de empresas que cotizan con múltiplos inferiores a los del punto más bajo del COVID-19, cuando no estábamos seguros de que el mundo pudiera funcionar», argumenta Ritchie.

Los anuncios arancelarios del presidente estadounidense Donald Trump han provocado fuertes reacciones en los mercados. ¿Cómo deben afrontar los inversores esta incertidumbre económica y política en medio de la volatilidad?

1. ¿Cuál es la agenda comercial del presidente Trump? ¿Proteccionismo o un periodo transitorio que conduce a un nuevo entorno comercial mundial?

El presidente Trump está llevando a cabo una terapia de choque para la economía estadounidense. El Secretario del Tesoro estadounidense, Scott Bessent, enmarcó el comercio estadounidense en un contexto de «desintoxicación» económica. Según la Administración Trump, esta fase tiene como objetivo detener el estímulo fiscal del Gobierno estadounidense y reducir los déficits presupuestarios, equilibrar los déficits comercial y por cuenta corriente e imponer la desregulación en una serie de sectores, como el financiero, el sanitario y el inmobiliario. Una política de este tipo implica que las nuevas barreras comerciales estadounidenses pueden persistir. Es difícil estimar cuánto tiempo exactamente se mantendrán estos nuevos aranceles, pero es un factor clave para las perspectivas económicas. Los niveles arancelarios también serán cruciales. Mucho depende de las reacciones de los socios comerciales, así como de la dinámica del déficit comercial estadounidense.

El Sr. Bessent sugirió que los países que tomen represalias con contramedidas verán aumentar aún más los aranceles estadounidenses. Los países que busquen acomodarse y reduzcan activamente su superávit comercial con EE.UU. a cambio de aranceles más bajos (por ejemplo, mediante la compra de productos de defensa estadounidenses) podrían ver descender los tipos arancelarios. Esperamos que las economías latinoamericanas negocien acuerdos con EE.UU., pero por periodos limitados. El ex Representante de Comercio de EE.UU., Robert Lighthizer, indicó recientemente que los acuerdos sólo deberían establecerse por cinco años, dado que la balanza comercial evoluciona inevitablemente.

Los acuerdos de libre comercio son promovidos por países que dominan la fabricación mundial. Tras la Segunda Guerra Mundial, Estados Unidos era el principal productor mundial de bienes, con una cuota de más del 50% de la fabricación mundial. EE.UU. defendió el libre comercio a través del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1947, y su sucesor, la Organización Mundial del Comercio en 1995.

Desde su adhesión a la OMC en 2001, China se ha convertido en el mayor fabricante de bienes del mundo. A medida que EE.UU. se aleja de una política comercial abierta hacia acuerdos más limitados, China puede llenar el vacío empezando por sus vínculos con las economías BRICS+. Es probable que las relaciones comerciales entre Estados Unidos y China permanezcan congeladas con barreras arancelarias durante más tiempo. Desde 2016, China ha trabajado para transformar su economía, estimulando la demanda interna y haciéndose así menos dependiente de las exportaciones. Los próximos pasos para China incluyen medidas que fomenten el consumo privado: El consumo privado de China solo representa alrededor del 40 % del producto interior bruto, mientras que en la mayoría de las demás naciones desarrolladas esa cifra ronda el 60 % del PIB.

2. ¿Se devaluará el dólar estadounidense?

El dólar ha caído en respuesta a los nuevos aranceles estadounidenses, pero se mantiene en el extremo superior de los rangos históricos de negociación frente al euro. La idea de que un EE. UU. aislacionista podría desencadenar salidas de capital a medida que los inversores venden activos estadounidenses, incluidas acciones y bonos del Tesoro, ha ganado fuerza entre los participantes del mercado. Esto sugeriría un debilitamiento más sustancial del dólar, respaldado por indicios de que la administración Trump planea debilitar significativamente el dólar estadounidense en un esfuerzo por ayudar a reequilibrar sus déficits comerciales. Esto se conoce a veces como un «acuerdo de Mar-a-Lago».

No esperamos una devaluación radical del dólar estadounidense. En primer lugar, aunque los mercados están preocupados por el debilitamiento del dólar a medida que disminuyen las tenencias extranjeras de activos estadounidenses, en un sistema financiero basado en el dólar, los pasivos mundiales son mucho mayores. Si los aranceles provocan una desaceleración económica mundial más acusada, cabría esperar que el dólar se apreciara a medida que se deshacen estos pasivos. En segundo lugar, no creemos que un plan como el de «Mar-a Lago» sea relevante ahora que los aranceles del 2 de abril están en vigor, y diseñados para corregir el desequilibrio comercial estadounidense. Además, añadir un plan para devaluar el dólar no haría sino reforzar la inflación estadounidense y elevar las primas de riesgo del Tesoro estadounidense.

Ambos resultados son contrarios a los intereses de la administración estadounidense. En tercer lugar, si el déficit comercial y por cuenta corriente de EE.UU. mejora como consecuencia de los aranceles de importación estadounidenses, el dólar podría salir ganando. Los déficits estructurales por cuenta corriente como los que arrastra EE.UU. desde hace décadas son la causa de la depreciación de la moneda a largo plazo, ya que deterioran la posición exterior neta acumulada del país. Cuando estas fuentes de debilitamiento de la moneda se disipan, las divisas se fortalecen. En cuarto lugar, los diferenciales de tipos de interés con otras divisas apoyan al dólar estadounidense, y seguirán haciéndolo hasta 2025.

Esperamos que la Reserva Federal recorte su tipo de interés oficial al 3,75% este año, en respuesta a la ralentización del crecimiento económico estadounidense. Es probable que el Banco Central Europeo tenga que relajar más su política, y esperamos un tipo terminal del 1,5% para finales de 2025. En este caso, el dólar estadounidense mantendrá su apoyo a los tipos de interés con un diferencial de 225 puntos básicos (pb) respecto al euro (EUR). Por lo tanto, esperamos que el EURUSD se mantenga en un amplio rango de 1,06-1,12 en lo que queda de año.

Frente al yen japonés (JPY), o el franco suizo (CHF), vemos un mayor debilitamiento del dólar. Ambas divisas están infravaloradas y actúan como refugio en periodos de incertidumbre. Por lo tanto, vemos que el USDJPY y el USDCHF caerán por debajo de nuestras hipótesis a 12 meses de 144 y 0,85 respectivamente. Esperamos que el Banco Nacional Suizo (BNS) recorte los tipos de interés hasta el 0% para amortiguar algunos de los efectos de los aranceles estadounidenses sobre la economía suiza. Si el superávit comercial de Suiza disminuye a raíz de los aranceles, creemos que la fortaleza del franco suizo será más limitada que la del yen japonés.

3. ¿Cuál es el riesgo de que se vuelvan a aplicar tipos negativos en Suiza? ¿Y en Europa?

Esperamos que el BNS recorte los tipos de interés hasta el 0%. Los tipos negativos del banco central podrían evitarse si el BCE finaliza su propio ciclo de recorte de tipos muy por encima de los tipos suizos, en el 1,5%, como esperamos. Eso deja margen para que el EURCHF baje más gradualmente, sin forzar al BNS a recortar de nuevo a territorio negativo. Dicho esto, es probable que los rendimientos de los bonos suizos a corto y medio plazo sigan cayendo a territorio negativo, y existe el riesgo de que los bonos del Estado suizo a 10 años se acerquen también al límite cero. Nuestra previsión a 12 meses es del 0,2%, con riesgos a la baja. En la zona del euro, los tipos de interés negativos son poco probables en nuestra opinión.

4. ¿Está entrando la renta variable mundial y estadounidense en un ciclo bajista?

Este año, el S&P 500 ha caído un 13,7% y el Nasdaq un 19,3%. Esto se produce después de un año de rendimientos excepcionales en ambos, con el S&P 500 ganando un 23,3% y el Nasdaq un 28,6% en 2024. Un buen año de renta variable en EE.UU. se salda con una rentabilidad media del 7%. Creemos que los excesos en los mercados de renta variable de EE.UU. ya se han deshecho, pero que aún no estamos en un mercado bajista. El riesgo de recesión ha aumentado tras este choque comercial. Ahora vemos un 50% de probabilidades de recesión en EE.UU., pero esperamos una ralentización en lugar de una contracción total del PIB estadounidense en 2025.

El gasto de los consumidores es lo que importa a la economía estadounidense y el empleo sigue siendo sólido. El informe del mercado laboral de marzo fue mejor de lo esperado, añadiendo 228.000 puestos de trabajo, muy por encima de los 117.000 añadidos en febrero. Por supuesto, este informe es anterior a los anuncios de aranceles del Sr. Trump, por lo que podemos esperar cierto debilitamiento a partir de aquí. La tasa de desempleo estadounidense es del 4,2%, y mientras los consumidores tengan trabajo, su gasto actuará como fuerza estabilizadora. Si el poder adquisitivo de los hogares mejora gracias a la bajada de los precios de la energía, la caída de los gastos hipotecarios y los recortes fiscales, el consumo podría resistir mejor de lo que sugieren los indicadores de confianza de los consumidores. Por supuesto, la situación del consumo dependerá también de la inflación inducida por los aranceles y de su persistencia.

Ahora esperamos un crecimiento real del PIB del 1,2% en EE.UU. en 2025. Se trata de una expansión materialmente más lenta de lo que habíamos previsto a finales de 2024 en un escenario diferente y más transaccional para los aranceles. Pero sigue estando lejos de una recesión. Por lo tanto, por ahora nos inclinamos en contra de la expectativa de un mercado bajista. No obstante, es probable que se produzca una dinámica volátil en la renta variable estadounidense. Actualmente, el posicionamiento de los inversores sugiere un mercado sobrevendido en nuestra opinión. El índice VIX, que mide la volatilidad del mercado bursátil estadounidense, se sitúa en 45 puntos, lo que indica altos niveles de nerviosismo. Esto es históricamente un detonante para una recuperación.

El S&P 500 tiene un fuerte soporte técnico en torno al nivel de 5.150-5.200 puntos. Esperamos un rebote a partir de aquí, pero la clave es un enfoque gradual, ya que los repuntes de alivio tienden a ponerse a prueba. En la zona del euro o en Suiza, el choque comercial de EE.UU. golpea cuando hay un menor crecimiento para empezar. Se prevé que los mecanismos de apoyo internos, como el plan de gasto público de Alemania, sólo se desplieguen plenamente a partir de 2026, lo que significa que, a corto plazo, los mercados europeos dependen en gran medida del estímulo de la política monetaria del BCE.

Esperamos un crecimiento del 0,9% en la zona euro, y del 0,8% en Suiza en 2025, con riesgos a la baja, especialmente si la Unión Europea decide imponer medidas de represalia a Estados Unidos, lo que desencadenaría aranceles adicionales por parte de la administración Trump. Esto puede seguir poniendo a la renta variable europea y suiza en riesgo de venta masiva.

En general, no creemos que las bolsas mundiales y estadounidenses hayan entrado en un mercado bajista. Vemos un potencial alcista desde los niveles actuales, pero esperamos una volatilidad sostenida en las próximas semanas y meses, hasta que estos importantes cambios se reflejen en los datos empresariales. Es probable que se produzcan repuntes y nuevas ventas durante el resto del primer semestre de 2025, por lo que un enfoque comedido es clave para los inversores a largo plazo.

5. ¿Vamos hacia otra crisis de la deuda?

En Europa, vuelve el fantasma de una dinámica desfavorable de la deuda pública, ya que los diferenciales de crédito franceses alcanzaron a los fundamentales de la deuda pública francesa, llevándolos a niveles similares a los de España. Alemania está utilizando su margen fiscal para emprender grandes programas de gasto público. Esto eleva la ratio deuda/PIB de Alemania hasta cerca del 80%.

Los rendimientos del Bund alemán han subido tras este cambio fiscal, aumentando los costes de endeudamiento para todos los Estados de Europa. El Gobierno francés ha señalado que dejará de lado su objetivo de déficit si la guerra comercial con EE.UU. perjudica a su economía. Esperamos que los aranceles estadounidenses perjudiquen a la economía de la UE, ya que el bloque está preparando aranceles de represalia y EE.UU. podría intensificarlos en respuesta. Por tanto, los déficits presupuestarios deberían aumentar en Europa, deteriorando aún más los ratios de deuda pública. Aun así, los diferenciales de los swaps de incumplimiento crediticio (CDS) de la deuda soberana italiana a cinco años, el coste del seguro contra el riesgo de la deuda pública, se sitúan sólo en 56 puntos básicos.

En julio de 2024, los diferenciales de los CDS eran de 80 puntos básicos y en 2022 superaban los 100 puntos básicos. En resumen, esperamos que los diferenciales de crédito periférico en Europa vuelvan a ampliarse. El BCE puede actuar para contenerlo mediante compras, pero es probable que los CDS respondan. No se trata de predecir una crisis de deuda. Las crisis de deuda se producen cuando no hay capacidad para financiar la deuda internamente. Los déficits por cuenta corriente de los países europeos son muy pequeños, por lo que la capacidad de financiar la deuda internamente es sólida. Las cuentas corrientes pueden deteriorarse ahora si se reducen los superávits comerciales con Estados Unidos. Pero para llegar a una crisis de deuda harían falta déficits por cuenta corriente superiores al 5% o 6% del PIB. Estamos lejos de ese escenario.

El periodo de comercio multilateral liderado por EE.UU. ha terminado. Es posible que los países BRICS+ tomen ahora el relevo en la promoción del libre comercio mientras EE.UU. adopta un enfoque egocéntrico del comercio internacional. En Europa, observamos un deterioro de la dinámica de la deuda, pero no prevemos una crisis de la deuda europea. Tampoco esperamos que el dólar estadounidense se devalúe drásticamente, sino que se mantenga dentro de unos márgenes amplios frente al euro y la libra esterlina y se debilite frente al franco suizo y el yen japonés. Los tipos de interés oficiales negativos en Suiza siguen siendo improbables, pero los rendimientos de los bonos suizos de alta calidad a corto y medio plazo serán negativos. La volatilidad de la renta variable estadounidense y mundial parece probable en las próximas semanas y meses, hasta que las nuevas normas comerciales se reflejen más claramente en los datos empresariales.

Para los inversores, creemos que la mejor respuesta es evitar el pánico y la persecución de los acontecimientos del mercado (no vender acciones por pánico en el ojo de la tormenta actual). Los clientes que han seguido nuestro reciente cambio de estrategia cuentan con un colchón en sus carteras multiactivos gracias a la asignación sobreponderada a la deuda pública que hemos instalado, además de una reducción de la exposición al riesgo que llevamos a cabo recientemente reduciendo las asignaciones a la renta variable desde niveles sobreponderados a neutrales. Consideramos valioso adoptar una perspectiva a largo plazo a la hora de crear nuevas posiciones y buscamos las oportunidades que están surgiendo ahora en distintas clases de activos en empresas fundamentalmente sólidas que han experimentado ventas injustificadas. Dislocaciones del mercado como las de los últimos días ofrecen oportunidades que, por incómodas que parezcan ahora, acabarán por asentarse.

Tribuna elaborada por Michael Strobaek, CIO Global, y Nannette Hechler-Fayd’herbe, Directora de Estrategia de Inversión, Sostenibilidad e Investigación, CIO EMEA de Lombard Odier.

En medio de las turbulencias del mercado, Aiva celebró su conferencia 20 en Punta del Este manteniendo su propia agenda y rumbo, con una propuesta cada vez más respaldada por la tecnología y por la expansión del negocio a toda Latinoamérica. Elizabeth Rey, Chairman de Aiva, hizo desplegar las 15 banderas de los países de la región presentes en el Hotel Enjoy mientras Agustín Queirolo, Managing Partner, habló de sus objetivos: lograr la escalabilidad y la especialización del negocio.

La foto presente de Aiva

La firma creada en Uruguay y basada en Zonamerica cuenta con unos 3.700 millones de dólares bajo administración (al cierre del año pasado) y en 2024 logró captaciones récord de capital por valor de unos 290 millones de dólares.

Los socios y clientes de Aiva se distribuyen por toda la región, con presencia en Argentina, Brasil, Chile, Uruguay, Costa Rica, Perú, México, Colombia, Paraguay, Nicaragua, Bolivia, Ecuador, Panamá, Honduras y Guatemala.

La conferencia de Punta del Este fue el marco para exhibir el despliegue tecnológico de la empresa, que recurre tanto a socios internacionales (como StoneX o Investor Trust) como a desarrollos propios de inteligencia artificial y formación permanente.

“Vamos a ver herramientas y soluciones nuevas como nunca habíamos visto en las 19 ediciones anteriores”, dijo Agustín Queirolo, y no defraudó.

Plataforma viva

Lanzada en 2024, iAdvisors es una materialización de lo que se puede aplicar en finanzas a través de la inteligencia artificial. La plataforma es capaz de proponer una cartera de fondos mutuos basándose en el perfil del cliente y las solicitudes del asesor financiero. La búsqueda se realiza entre un universo de 1.700 fondos previamente categorizados por el equipo de inversiones de Aiva. Ese “menú” puede expresarse en gráficos y en el idioma que uno pida; El informe se puede convertir en un mail que se adapta a la nacionalidad del cliente (por ejemplo, si es chileno hablará en pesos) y al vocabulario del destinatario (si es abogado, contable, ingeniero…).

En definitiva, Aiva busca la escalabilidad del negocio de gestión patrimonial y en palabras de Queirolo, “lo difícil en cualquier empresa es hacerlo sin renunciar a la especialización”, es decir, a una gestión de activos profesional y de calidad.

“Esto es una carrera permanente y el mundo sigue cambiando, surgen nuevas tecnologías, el mercado es cada vez más difícil, los países cambian, las estructuras patrimoniales también. Queremos seguir trabajando en integrar escalabilidad y especialización: para lograrlo, lo esencial es escuchar”, dijo Queirolo.

La visión de las gestoras

La presentación de Cármen Olds, Director, Advisory – NIM Solutions at Natixis Investment Managers, se centró en el análisis de los portafolios latinoamericanos, mostrando la foto de este momento de turbulencias por la política arancelaria de Trump. Y los inversores de la región tienen menos renta variable que sus pares de Europa y Estados Unidos, pero, dentro de la clase de activos, muestran un sesgo importante a acciones estadounidenses.

En eso contexto, desde Natixis están a favor de aumentar la exposición de las carteras a activos alternativos y abogan por revisar y mejorar la diversificación.

Rodrigo García, portfolio manager de Sun Capital, presentó el fondo balanceado de la firma y explicó cuál es el proceso de inversión en activos de calidad de sus gestores. La estrategia está concentrada y es de fuerte convicción, seleccionando compañías con capacidad de generación de precios en el mercado y buenos flujos de caja.

A la hora de invertir en renta fija, Sun Capital busca bonos corporativos de alta calidad. En lo referente a los bonos del Tesoro, la gestora prefiere una duration más baja que la del resto del mercado ya que consideran que hay riesgo de subida de tasas en el contexto de la guerra tarifaria.

Por su lado, Ryan Friedman, Head of Multi-Manager Investments de Investec, mostró un panorama económico que indica un peligro de recesión en Estados Unidos. El nivel de incertidumbre es excepcionalmente alto y los inversores deben de preparar sus carteras para un empeoramiento de las condiciones del mercado.

Juan Hernández, director para Latinoamérica de Vanguard, destacó la buena convivencia de los fondos de gestión activa y los ETFs, señalando que “el mundo necesita asesoría” financiera y que hoy estamos en una industria de soluciones que se adaptan al cliente.

Hernández analizó la llegada de los ETFs activos al mercado y el auge de los alternativos, apoyando una industria transparente que se dirige hacia el cobro fijo por asesoría (modelo fee based).

Matt Morgan, Head de renta fija de Jupiter Asset Management habló del fondo dinámico de la gestora, una estrategia que sirve para navegar tiempos de volatilidad.

Morgan comparó las turbulencias de los mercados con episodios como la crisis hipotecaria de 2008 y la pandemia de coronavirus. En ambos casos la intervención de los bancos centrales para sostener a los mercados tenía “un argumento moral”, pero actualmente la situación es más compleja y resulta difícil aventurarse.

De toda esta crisis, el peor resultado para los inversores sería que la Fed “llegue demasiado tarde”. Morgan piensa que en este momento es mejor olvidarse de Trump (nadie puede realmente predecirlo) y concentrarse en la economía buscando oportunidades.

Donald Trump y su política arancelaria siguen dominando la agenda, con su impacto sobre la economía, el comercio internacional y los mercados financieros. En su informe Earnings Tracker, las estrategas cuantitativas de renta variable de Bank of America, Savita Subramanian y Jill Carey Hall, calcularon una caída del 9% en el crecimiento de los beneficios por acción del S&P 500 en el primer trimestre del año.

Las analistas proyectan un beneficio por acción de 61 dólares, lo que arrojaría un crecimiento interanual del 8%, frente a un mercado que estima 60,12 dólares, o un 6% interanual. “Esperábamos que el BPA creciera un 13% en 2025, pero ahora esperamos un crecimiento de un solo dígito hasta que mejore la situación«, estimaron.

“Los resultados del primer trimestre pueden no mover la aguja tanto como en los últimos trimestres”, señalaron, y agregaron que los beneficios pueden ser un tirón de la demanda hacia adelante antes del riesgo arancelario, lo que gravará el crecimiento futuro.

Dado que los aranceles plantean riesgos a la baja para el crecimiento y riesgos al alza para la inflación, Bank ok America revisó el impacto de la economía en el beneficio por acción. Como argumento, indicó que el PIB real ha sido históricamente un motor más importante del BPA que el PIB nominal. La beta del BPA del S&P con respecto al PIB real de EE. UU. es de 5,8 veces, es decir, por cada caída de 1 punto porcentual en el crecimiento del PIB real de EE. UU., el crecimiento del BPA del S&P se ve afectado en 5-6 puntos porcentuales, en igualdad de condiciones.

El apalancamiento operativo tiene efectos en ambos sentidos y es más pronunciado en los sectores de energía, consumo discrecional, industria, materiales y tecnología, continuó el informe. Así las cosas, los economistas de BofA estiman que los aranceles del 2 de abril podrían haber afectado al PIB en 1,5 puntos porcentuales, lo que se traduce en un impacto de 9 puntos porcentuales en el BPA.

Las estimaciones del primer trimestre se han reducido un 4,4% en los últimos tres meses, algo más de lo habitual. Los primeros informes han sido más débiles, apuntando a un fracaso, pero otros indicadores macro apuntan a un resultado mejor de lo esperado, indicaron.

El crecimiento de las ventas del consenso para el primer trimestre de 2025 es del 4%. Sin embargo, Bank of America estima un viento en contra de 1,1 puntos porcentuales por el tipo de cambio, frente a los 55 puntos básicos del cuarto trimestre, con impacto en Materiales y Tecnología.

Con la pausa anunciada por el presidente Trump de 90 días -con la excepción de China– según el marco de ganancias de BofA, el impacto directo estimado de los aranceles y las represalias de China es de aproximadamente un 15%, suponiendo una elasticidad unitaria, sin impacto de divisas y sin repercusión en los precios.

Las expertas advirtieron también sobre «un vacío de información hacia adelante» en referencia a la orientación de resultados que publican las compañías. Existe una «probabilidad razonable» de que, en ausencia de alguna resolución/claridad, la transparencia pueda verse comprometida, escribieron en el informe, y recordaron cuando, en épocas del COVID-19, se produjo un cierre de la información: solo el 10% de las firmas publicaron previsiones anuales en el segundo trimestre de 2020, frente a una media del 40% en los cuatro trimestres anteriores, señalaron.

La atención de la industria en torno a la indexación directa se ha disparado en los últimos cinco años. Sin embargo, la adopción de estas soluciones entre los asesores financieros aún no ha alcanzado la popularidad aparente en todo el sector, según el informe The Cerulli Edge-U.S. Managed Accounts Edition.

Según la consultora global basada en Boston, la demanda general de cuentas gestionadas por separado (SMA), incluidas las estrategias de indexación directa, sigue siendo alta en todo el sector de la gestión de patrimonios.

Los activos de indexación directa a finales de 2024 eran de 864.300 millones de dólares, frente a los 9,4 billones de dólares de los fondos cotizados (ETF) de indexación y los 6,6 billones de dólares de los fondos de inversión. La adopción de modelos de indexación directa sigue siendo baja a finales de 2024 (17.200 millones de dólares), pero se ha más que triplicado desde el cuarto trimestre de 2021.

Aproximadamente la mitad de los ejecutivos de distribución en 2024 citaron las cuentas gestionadas por modelos (53%) y las cuentas gestionadas por gestores (44%) como las más demandadas por wirehouses y broker/dealers.

Si bien la demanda no es tan fuerte entre los asesores de inversión registrados independientes (27% para los basados en modelos y 34% para los gestionados), sigue habiendo un gran interés en estas estrategias.

A finales de 2024, las estrategias de indexación directa representaban el 37,6% de los activos negociados por gestores declarados por los gestores de activos de SMA, más del doble desde 2020.

Aunque el sector ha experimentado un fuerte crecimiento de la indexación directa, aún queda mucho camino por recorrer, ya que solo un pequeño segmento de asesores financieros ha adoptado esta solución.

En 2024, el 18% de los asesores afirmó utilizar estrategias de indexación directa, frente al 16% en 2023. Más de una cuarta parte de los asesores (26%) opta por no utilizarla a pesar de tener la estrategia a su disposición, y el 12% no sabe qué es la indexación directa.

“La educación del asesor es crucial para la adopción, ya que es poco probable que los asesores recomienden estrategias de indexación directa a sus clientes si no las entienden completamente”, explicó Michael Manning, analista de investigación de Cerulli.

“Los gestores de patrimonios y activos que deseen que los asesores adopten estas soluciones deben hacer un esfuerzo concertado para educarles sobre los posibles casos de uso, las ventajas añadidas y el elemento de optimización fiscal”, agregó.

Aunque tanto el revuelo en torno a la indexación directa como el interés de las empresas del sector son significativos, es importante recordar que el principal objetivo de estas estrategias es ofrecer mejores resultados a los clientes para ayudarles a alcanzar sus objetivos.

“A medida que el sector evoluciona y la innovación de productos avanza con rapidez, los participantes del sector deben seguir supervisando cómo encajan sus ofertas en el cambiante ecosistema”, afirmó Manning. “Tanto los gestores patrimoniales como los gestores de activos intentan añadir estas capacidades a sus respectivas plataformas, por lo que es probable que la adopción se distribuya de forma desigual, y que las empresas que creen las mejores experiencias de asesoramiento ganen cuota de mercado”, concluyó.