BlackRock ha anunciado el lanzamiento del iShares S&P 500 3% Capped UCITS ETF (SP3C), un vehículo que ofrece a los inversores una exposición equilibrada a las 500 mayores empresas de EE. UU., pero con una mayor diversificación por emisores y sectores. Según explica la gestora, es el primer ETF replica los resultados del índice S&P 500 3% Capped, compuesto por empresas del S&P 500 de manera que ninguna supera el 3 % de peso en cada rebalanceo trimestral. «El exceso de ponderación se redistribuye entre el resto de las posiciones según su capitalización bursátil, con el fin de mantener las características fundamentales de un índice ponderado por capitalización», añaden.

En opinión de Manuela Sperandeo, directora de productos iShares para Europa y Oriente Medio en BlackRock, este vehículo representa una innovación oportuna que ayuda a los inversores europeos a personalizar su exposición básica a renta variable estadounidense. «Al combinar los beneficios de una mayor diversificación por acciones y sectores, el ETF busca ofrecer a los inversores una herramienta sencilla para navegar en el mercado actual de renta variable”, señala.

Este nuevo fondo se suma al iShares S&P 500 Top 20 UCITS ETF, al iShares Nasdaq 100 Top 30 UCITS ETF y al iShares Nasdaq 100 ex-Top 30 UCITS ETF, lanzados este año. Con la incorporación de estos fondos, BlackRock ofrece a los inversores herramientas para adoptar un enfoque más detallado en la asignación de su exposición a acciones estadounidenses, especialmente considerando la creciente concentración del mercado de EE. UU. en los índices globales de renta variable.

El pasado viernes 11 de abril el gobierno argentino anunciaba el levantamiento de los controles del tipo de cambio que imperaban en el país desde hacía 14 años. El lunes 14, los mercados locales recibieron el cambio con una subida del dólar, mientras en Wall Street los bonos y acciones de las empresas argentinas registraban fuertes progresiones. El jueves 17 ya llegaba la pausa de Semana Santa y los análisis de firmas internacionales sobre la nueva etapa.

Fitch: se abre un camino más claro hacia la acumulación de reservas

La reforma cambiaria de Argentina y el nuevo programa del Fondo Monetario Internacional (FMI) ofrecen un camino más claro hacia la acumulación de reservas y una posible recuperación del acceso al mercado, lo que podría mejorar la calificación crediticia «CCC» de la deuda soberana, según Fitch Ratings. Una mayor flexibilidad cambiaria solo debería retrasar temporalmente la recuperación económica y la desinflación de Argentina, y las autoridades están ahora mejor posicionadas para gestionar esta transición que en el pasado.

El programa del presidente Javier Milei tuvo éxito el año pasado, con un superávit fiscal primario del 1,8% del PIB, lo que permitió poner fin al financiamiento monetario del Banco Central de la República Argentina (BCRA). Sin embargo, su dependencia de un tipo de cambio fijo de lenta evolución, los controles de capital y la represión financiera para reducir la inflación y los desequilibrios monetarios, aunque inicialmente eficaz, provocó la sobrevaluación del peso argentino.

Las modestas ganancias de las reservas internacionales del BCRA en 2024 dieron paso a pérdidas en 2025, a medida que se revertían las operaciones de carry trade. Para marzo de 2025, las reservas cayeron a 24.000 millones de dólares y las reservas netas a 7.000 millones negativos (después del swap con China, el encaje legal y los repos), prácticamente sin cambios desde diciembre de 2023, cuando Milei asumió el cargo.

El nuevo régimen cambiario conlleva algunos riesgos, lo que probablemente explica la lentitud de las autoridades en su adopción. Según la calificadora, “implica una devaluación inicial del peso que elevará temporalmente la inflación, que ya había repuntado al 3,7% intermensual en marzo”.

Los pagos anuales de bonos en dólares (intereses y capital) totalizan 8.600 millones de dólares en 2025 (la mitad de los cuales se pagaron en enero y el resto en julio) y superarán los 11.000 millones de dólares en los próximos años.

Fitch considera una mejora de la calificación crediticia de Argentina dependerá de su confianza en la futura acumulación de reservas internacionales y la recuperación del acceso al mercado, ambos necesarios para afrontar con comodidad estos pagos de bonos.

JP Morgan recomienda comprar bonos en pesos hasta las elecciones

Un informe del banco estadounidense JP Morgan dirigido a sus clientes recomienza aumentar la tenencia en bonos en pesos argentinos después del levantamiento del “cepo”.

Según la entidad, el nuevo esquema cambiario, sumado al préstamo otorgado por el FMI, aclara el panorama para la inversión en renta fija local.

Eso sí, JP Morgan advierte también, sin embargo, sobre los riesgos ligados a la guerra arancelaria y a las elecciones argentinas del próximo mes de octubre. A fines de ese mes se realizarán elecciones legislativas en el país austral, donde renovarán parcialmente la Cámara de Diputados y el Senado.

Bank of America destaca la “audacia” del nuevo plan

“Creemos que el plan tiene una alta probabilidad de éxito en la reducción de la inflación y la recuperación de las reservas de divisas”, dice el informe de Bank of America, firmado por los analistas Sebastián Rondeau y Lucas Martin.

Para el banco de inversiones, se trata de un paquete financiero: más concentrado de lo esperado y la ayuda financiera también es mayor de lo esperado para apoyar el nuevo sistema cambiario y los pagos de la deuda.

Así, las entidades multilaterales proporcionarán 21.000 millones de dólares este año. El FMI proporciona 15.000 millones de dólares este año (de un programa de cuatro años de 20.000 millones), de los cuales 12.000 millones se anticipan, en un desembolso inicial sin precedentes del 60%. El BCRA renovó el swap de 5.000 millones con China y busca un repo de 2.000 millones con los bancos.

Los analistas de BofA no ven al horizonte la temida corrida bancaria en este inicio de nuevo sistema de bandas cambiarias por el importante apoyo financiero, la temporada de cosecha en el segundo trimestre, el posicionamiento largo en dólares, la política monetaria y fiscal restrictiva y la reducción transitoria de impuestos a los exportadores.

Y los planes de levantamiento de los controles cambiarios deberían seguir, según la entidad, porque el BCRA podría recuperar sus reservas y a favorecer las posibilidades de que Argentina regrese eventualmente al índice MSCI de renta variable de mercados emergentes.

Una visión desde Chile: la salida del cepo es el paso decisivo

El experto de renta fija latinoamericana de Fynsa, Cristián Zañartu, piensa que estamos ante momentos decisivos en Argentina: “El cepo, en sus distintas versiones, distorsionó los precios relativos, generó brechas cambiarias persistentes y afectó tanto la inversión como el comercio exterior. Hoy, con la decisión del presidente Javier Milei de liberar el mercado de cambios para personas naturales, el país marca un punto de inflexión en su política económica”.

“Aunque el impacto financiero inicial ha sido moderado, es importante destacar que las Sociedades Gerentes en Argentina no verán un efecto inmediato en sus flujos en dólares como ocurrió durante la gestión de Mauricio Macri. Parte de los inversores, de hecho, ha mostrado un renovado apetito por instrumentos en pesos argentinos ante la mayor estabilidad de la moneda. No obstante, hacia mediados o fines de año se espera una mayor entrada de flujos hacia productos financieros internacionales, lo que podría dinamizar la demanda local por activos extranjeros”, señala Zañartu en una nota.

Para el experto en renta fija, aún queda por delante el desafío más complejo para Argentina: liberar completamente el acceso al mercado cambiario para actores institucionales.

Apolloha anunciado cambios significativos en su junta directiva. Gary Cohn ha sido nombrado miembro de la junta como director independiente principal y Jay Clayton, quien ha desempeñado el cargo de presidente y director independiente principal desde marzo de 2021, ha anunciado su salida tras asumir el cargo de fiscal federal interino para el Distrito Sur de Nueva York el 22 de abril de 2025, y que su renuncia a la junta de Apollo será efectiva el 21 de abril de 2025. Además, Marc Rowan, CEO de la firma, ha sido designado para asumir el cargo ampliado de CEO y presidente de la Junta. Según indican, ambos nombramientos serán efectivos a partir del 21 de abril de 2025.

“Ha sido un honor presidir la junta directiva de Apollo durante los últimos cuatro años. Nuestra junta ha supervisado una transformación notable hacia una gestión alineada con los accionistas, y nuestro equipo directivo, bajo el liderazgo de Marc Rowan, ha entregado resultados sobresalientes para todos nuestros grupos de interés. Me complace dar la bienvenida a Gary Cohn a la junta. Gary cuenta con una gran experiencia en negocios y servicios financieros tanto en el sector privado como en el público, y tiene una comprensión sin igual del papel que desempeñan las firmas de servicios financieros en nuestra economía global. Su nombramiento como director independiente principal respalda el compromiso continuo de Apollo con una gobernanza de primer nivel. Me complace que Marc haya aceptado la solicitud de la junta para asumir el cargo ampliado de presidente, donde continuará brindando un liderazgo enfocado en los interesados, dando forma a la estrategia de la firma y asegurando la excelencia operativa”, ha señalado Jay Clayton sobre estos cambios.

Por su parte, Gary Cohn, miembro de la junta y director independiente principal, ha declarado: «No podría estar más entusiasmado de trabajar con una firma transformadora como Apollo, que está impulsando el futuro de la industria de servicios financieros. Con la continua convergencia de los mercados públicos y privados, este es un momento extraordinario para generar valor para sus accionistas e inversionistas. Espero con interés trabajar con Marc y con la junta para ayudar a Apollo a capitalizar esta oportunidad y ejecutar sus planes de crecimiento”.

Por último, Rowan comentó: “En solo unos pocos años, Jay ha hecho contribuciones tremendas y duraderas a Apollo, y fue una fuerza estabilizadora en un momento extraordinario para nuestra firma. Opera con la más alta integridad, y estamos agradecidos por su firme liderazgo. Con su próxima partida, puedo pensar en pocos profesionales más calificados para ocupar su lugar que Gary Cohn, a quien nos complace nombrar como director independiente principal”.

Gary Cohn es vicepresidente de IBM y exdirector del Consejo Económico Nacional de EE.UU. Pasó 26 años en Goldman Sachs, incluyendo una década como presidente y director de Operaciones de 2006 a 2016. Comenzó su carrera en el comercio de materias primas en 1982. Es miembro del consejo de Administración del NYU Langone Health y es egresado de la American University. Con estos cambios, Apollo continúa manteniendo una Junta Directiva con dos tercios de miembros independientes.

En su intervención, Powell destacó que la economía estadounidense se mantiene en una posición sólida, aunque reconoció que se enfrenta riesgos a la baja debido a la incertidumbre generada por las políticas comerciales, especialmente los nuevos aranceles impuestos por la administración Trump.

“Por el momento, estamos en una buena posición para esperar a tener una mayor claridad antes de considerar cualquier ajuste en nuestra postura de política monetaria. Seguimos analizando los datos entrantes, la evolución de las perspectivas económicas y el equilibrio de los riesgos. Entendemos que niveles elevados de desempleo o de inflación pueden ser perjudiciales y dolorosos para las comunidades, las familias y las empresas. Continuaremos haciendo todo lo que esté en nuestras manos para alcanzar nuestros objetivos de máximo empleo y estabilidad de precios”, concluía el discurso de Powell.

Pero más allá de esta conclusión tibia, dejó algunos mensajes relevantes sobre la relación entre la política monetaria y los aranceles de la Administración Trump: “A medida que comprendamos mejor los cambios en las políticas, tendremos una visión más clara de sus implicaciones para la economía y, por tanto, para la política monetaria. Es muy probable que los aranceles generen al menos un aumento temporal de la inflación. Los efectos inflacionarios también podrían ser más persistentes. Evitar ese resultado dependerá del tamaño de dichos efectos, del tiempo que tarden en trasladarse completamente a los precios y, en última instancia, de mantener bien ancladas las expectativas de inflación a largo plazo”.

Según destacan destaca Juan José del Valle, analista de Activotrade, “el discurso de Powell del pasado miércoles con dudas sobre la economía en el horizonte y también el tono duro de Trump hacia el Presidente de la FED poniendo en cuestión la independencia de la Reserva Federal hicieron que el Nasdaq cayera más de un 3% en la sesión”.

La reacción de Trump

El presidente Donald Trump respondió al discurso al día siguiente, expresando su descontento con Powell por no reducir las tasas de interés y sugiriendo su destitución. Según las agencias internacionales, la Casa Blanca informó que está estudiando la destitución del presidente de la Reserva Federal de EE.UU. (Fed) y según ha recogido Bloomberg, Kevin Hassett, asesor económico de la Casa Blanca, ha explicado que “el presidente y su equipo siguen estudiando este tema”.

No es la primera vez que Trump se muestra crítico con las decisiones de la Fed. A principios de mes, el presidente estadounidense señalaba la “lentitud” de la institución monetaria a la hora de bajar los tipos, a través de un mensaje en la red social Truth. Además, recientemente, calificó los informes de la Fed como un «completo desastre» y acusó a Powell de «jugar a la política» al no ajustar las tasas de interés, especialmente en comparación con el BCE, que ha implementado varios recortes.

Según los expertos, está presión por parte de la Casa Blanca se suma a la ya difícil tarea que Powell y la Fed tienen por delante: el riesgo para la Fed está equilibrado entre inflación y crecimiento. “El banco está aparentemente centrado en detener el desanclaje de las expectativas de inflación. La última encuesta de la Fed de Nueva York volvió a poner de relieve este riesgo. Los datos mostraron que las expectativas de inflación a corto plazo de los estadounidenses habían aumentado significativamente, mientras que las perspectivas económicas se revisaron a la baja de forma acusada. Sin embargo, las ventas al por menor en Estados Unidos enviaron un mensaje más tranquilizador, aunque las cifras se vieron impulsadas por las compras anticipadas de los hogares antes de la entrada en vigor de los aranceles. Está claro que el impacto de la guerra comercial tardará en manifestarse en los datos económicos. Sin embargo, la incertidumbre ya pesa sobre las empresas. La visibilidad ha caído en picado y las carteras de pedidos empiezan a diluirse, como muestran las cifras de ASML. Y algunas empresas están en primera línea de la guerra comercial: Nvidia se anotará 5.500 millones de dólares en pérdidas de activos como consecuencia de la prohibición de exportar sus chips H20 a China”, señala Edmond de Rothschild AM en su análisis diario.

¿Cómo se echa al presidente de la Fed?

Según las normas de la propia institución monetaria, no se puede echar directamente al presidente de la Fed por causas políticas o por diferencias de opinión sobre la política monetaria. Eso sí, según la ley de la Reserva Federal (Federal Reserve Act), los miembros del Board solo pueden ser removidos «por causa justificada». La clave está en la definición de esa “causa justificada”. Aunque no está definido explícitamente, se entiende que se refiere a conductas indebidas, incapacidad para ejercer el cargo, corrupción, negligencia extrema o violaciones legales.

«Aunque los expertos en derecho sostienen que un presidente no puede destituir fácilmente al presidente de la Fed, y Powell ha afirmado que no dimitiría si Trump se lo pidiera, los últimos comentarios procedentes de la Casa Blanca están obligando a los inversores a considerar seriamente las implicaciones de una posible destitución de Powell», señalan desde Bloomberg en su último análisis.

Cabe recordar que, a lo largo de la historia de esta institución, no ha habido ningún caso de destitución de su presidente. Según los expertos consultados, un intento de “destitución por motivos políticos” podría acarrear consecuencias legales, además de generar una crisis de confianza e incluso una reacción negativa en los mercados al perder la institución su independencia.

Foto cedidaChristine Lagarde, presidenta del Banco Central Europeo (BCE).

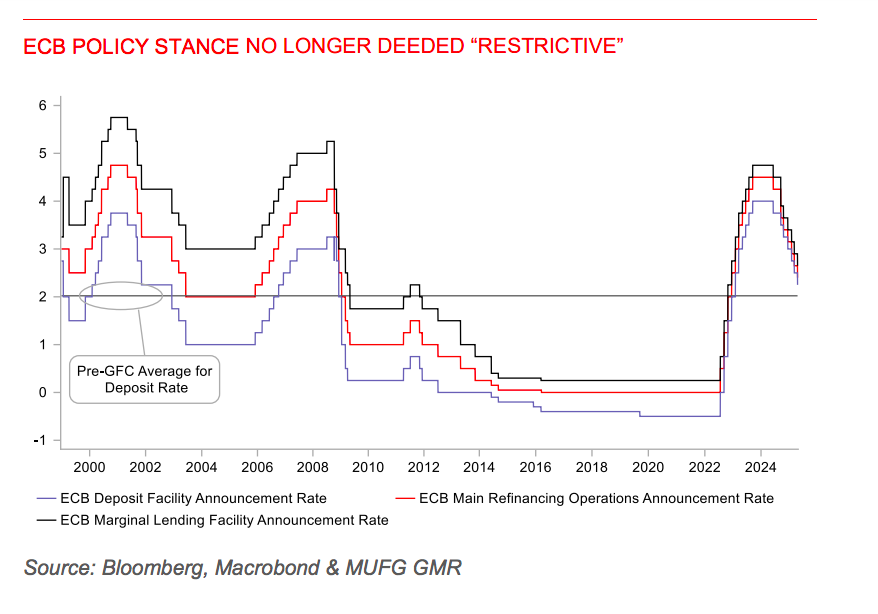

El Banco Central Europeo (BCE) ha respondido al aumento de los riesgos económicos, y al deterioro de las condiciones de financiación en la zona del euro, con un nuevo recorte del tipo de depósito hasta el 2,25%. La decisión fue unánime. Sin embargo, lo más interesante fue la visión de Christine Lagarde, presidenta de la institución monetaria, sobre el posible impacto de la política arancelaria de Trump sobre la economía de la eurozona y lo que esto supone para el BCE.

Pese a ello, según destaca Ulrike Kastens, economista senior para Europa de DWS, Lagarde no se comprometió de antemano con una futura senda de tipos de interés. “El alto nivel de incertidumbre sigue exigiendo centrarse en la dependencia de los datos y en las decisiones tomadas reunión a reunión, especialmente porque no está claro el impacto de la política arancelaria. Aunque predominan los riesgos a la baja para la economía, el impacto sobre la inflación está menos claro, ya que también depende, por ejemplo, de las posibles represalias de la UE”, apunta Kastens.

Según su análisis, a diferencia de la declaración tras la reunión de marzo, no se afirma que la política monetaria sea “significativamente menos restrictiva”. “Para Lagarde atributos como ‘restrictiva’ o ‘neutral’ no son útiles para caracterizar la política monetaria porque, en un mundo lleno de perturbaciones, la política monetaria debe calibrarse para alcanzar el objetivo de una estabilidad de precios sostenible. Ese es el único destino”, defiende el economista senior de DWS.

Lale Akoner, analista Global de Mercados de eToro, coincide con Kastens en que la mayor sorpresa ha sido que el BCE ya no califica la política monetaria de “restrictiva” en su comunicado, aunque tampoco ha afirmado que se haya entrado en territorio “neutral”. En su opinión, este cambio sugiere que podrían producirse nuevos recortes de tipos ante la mayor incertidumbre política derivada de las decisiones arancelarias de EE. UU. y su impacto en el crecimiento europeo.

“Dada la creciente incertidumbre política a nivel mundial, se espera que el BCE adopte un enfoque más dependiente de los datos, similar al de la Fed. No obstante, aunque los aranceles plantean riesgos a la baja para el crecimiento, el aumento del gasto europeo en defensa e infraestructuras podría compensarlos en cierta medida. Si el aumento de los déficits amenaza la sostenibilidad de la deuda, el BCE podría tener que reanudar las compras de bonos a gran escala a través de su Instrumento de Protección de la Transmisión”.

¿Y ahora qué?

Según Konstantin Veit, gestor de carteras en PIMCO, está claro que los riesgos a la baja para el crecimiento predominan actualmente sobre las preocupaciones por posibles aumentos puntuales del nivel de precios y la evolución de las finanzas públicas. En este sentido recuerda que Lagarde ha declarado que “no hay mejor momento para depender de los datos”, reafirmando que las decisiones se seguirán tomando reunión a reunión y que el flujo de datos determinará el rumbo futuro de la política monetaria.

Sobre este futuro, Veit señala que ve probable que los tipos oficiales sigan bajando de forma gradual y que el BCE aún no ha terminado de recortar los tipos. “El precio actual de la tasa terminal, en torno al 1,55 %, sugiere un destino ligeramente acomodaticio para la tasa de la facilidad de depósito. En junio, con las nuevas proyecciones de su personal, el BCE debería estar en mejores condiciones para determinar si será necesario adoptar una política claramente estimulante”, afirma.

Para Orla Garvey, gestora senior de renta fija en Federated Hermes, lo que ha hecho Lagarde ha sido equilibrar los cambios del lenguaje. “Se considera que el proceso de desinflación sigue su curso y que el crecimiento se encuentra bajo presión a corto plazo, lo que probablemente respalda la valoración actual del mercado sobre los recortes de tipos. Esto es coherente con los avances ya logrados en materia de inflación y con el impacto de una moneda más fuerte y unos precios del petróleo más bajos. El BCE sigue manteniendo abiertas todas las opciones sin comprometerse de antemano a ninguna trayectoria específica de los tipos”, explica Garvey.

Roelof Salomons, estratega jefe de BlackRock Investment Institute, coincide en que la dirección de los tipos de interés sigue siendo a la baja, pero ve algunos obstáculos en el camino. “El BCE podría tener que modificar su trayectoria para hacer frente tanto al traslado de los aranceles como al estímulo fiscal en Europa, sin contar con muchos datos nuevos desde su última reunión que sirvan de guía. La presidenta del BCE, Christine Lagarde, pareció estar más preocupada por los riesgos para el crecimiento que por la inflación”, explicaba Salomons tras la reunión del BCE de abril.

Para Salomons, “cuando se corre cuesta abajo, a veces hay que seguir corriendo para no caerse”. Así, a corto plazo, ve una probabilidad algo mayor de que el BCE recorte los tipos por debajo del nivel neutral, que estima actualmente en torno al 2%. Pero a largo plazo, reconoce que un mayor gasto fiscal aumentará las necesidades de endeudamiento y empujará al alza los tipos neutrales. “La economía global ha sufrido varios shocks. La incertidumbre arancelaria es otro más que afecta tanto a la demanda como a la oferta, elevando el coste del capital. Europa no es inmune, pero es un relativo faro de estabilidad gracias a la solidez de sus balances y a la capacidad (y disposición) de los responsables políticos para responder. Una mayor unidad y una agenda pro-crecimiento en Europa podrían impulsar significativamente la demanda”, concluye el experto de BlackRock sobre el reto al que se enfrenta el BCE.

Desde Amundi, esperan que el BCE siga recortando hasta que su tipo de interés oficial se sitúe en el 1,5%. Y, si las condiciones financieras siguen endureciéndose, también esperan que el BCE redujera el ritmo de reducción de su balance. Todo en línea con las perspectivas macro que, según el análisis de Mahmood Pradhan, director de Global Macro de Amundi Investment Institute, se caracterizan por un proceso de desinflación que va por buen camino y unas perspectivas de crecimiento se han deteriorado debido al aumento de las tensiones comerciales.

“La economía de la zona del euro ha ido adquiriendo cierta resistencia frente a las perturbaciones mundiales, pero las perspectivas de crecimiento se han deteriorado debido al aumento de las tensiones comerciales. Es probable que el aumento de la incertidumbre reduzca la confianza de los hogares y las empresas, y que la respuesta adversa y volátil de los mercados a las tensiones comerciales tenga un impacto restrictivo sobre las condiciones de financiación. Estos factores pueden seguir lastrando las perspectivas económicas de la zona euro”, concluye Pradhan.

Foto cedidaÉdouard Carmignac, presidente y director de inversiones de Carmignac.

En su última carta a inversores, Édouard Carmignac, presidente y director de inversiones de la casa que lleva su apellido, muestra su preocupación por el giro económico y geopolítico liderado por la reelección de Donald Trump, cuyas políticas arancelarias podrían llevar a EE.UU. a la recesión e inflación. Una reflexión que queda reflejada en las dos primeras palabras que encabezan su misiva: “¡Menudo desbarajuste!”

“De aplicarse las subidas arancelarias propuestas, la economía estadounidense podría entrar en recesión. Los aranceles representarían un gravamen cercano al 2% de la renta disponible de los consumidores estadounidenses, mientras que la inflación podría alcanzar el 5%. Estos repentinos y sucesivos vuelcos han obviamente puesto a los mercados patas arriba. Al margen de las legítimas coberturas constituidas en respuesta a las nuevas incertidumbres, consideramos esencial ajustar nuestra estrategia de inversión para reflejar el nuevo orden geopolítico y económico”, señala.

La reflexión que lanza el presidente y director de inversiones de Carmignac es que las decisiones políticas tomadas por la Administración Trump hacen que países como Europa, Japón o Taiwán duden a la hora de confíar en EE.UU.: “Emprender una guerra arancelaria sin duda reducirá el déficit comercial estadounidense, pero a costa de un encarecimiento sustancial de los precios para los consumidores y de un mayor déficit público provocado por un crecimiento más débil. Naturalmente, la desconfianza hacia el mayor mercado del mundo tiene consecuencias de gran alcance para el resto del planeta”.

La reacción de la gestora

Frente a este escenario, Carmignac aboga por prudencia en la inversión, reduciendo exposición a EE.UU. y enfocándose en valores tecnológicos. A su vez, ve oportunidades en Europa —donde Alemania liderará un repunte fiscal— y en mercados emergentes como Latinoamérica, India y China, que se perfilan como beneficiarios del nuevo orden mundial.

Según ha explicado Carmignac en su carta, “se impone la prudencia, sobre todo porque parece ineludible la debilidad del dólar. Seguimos priorizando los valores tecnológicos centrados en la inteligencia artificial, pero hemos reducido nuestra exposición global a EE.UU. al contemplar una inevitable salida de capitales de este país, cuya capitalización bursátil representaba casi el 70% del valor de las bolsas mundiales a principios de año”.

No obstante, considera que están surgiendo algunas oportunidades prometedoras. “El anuncio anticipado de que Estados Unidos retirará su apoyo a la defensa europea nos presiona para recuperar el control de nuestro propio destino. Alemania retomará el papel de locomotora del crecimiento europeo, ya que se dispone a elevar su déficit público al 4/5% del producto interior bruto (PIB), en comparación con la media del 1,5% de los últimos 75 años. Es cierto que esta inversión renovada se repartirá a lo largo de los tres próximos años, pero beneficiará a los socios europeos con margen presupuestario muy inferior, ya que obtendrán un acceso privilegiado (¡sin aranceles!) a la mayor economía de la Unión, cuya tasa de crecimiento pasará del estancamiento registrado en los dos últimos años a cerca del 2%”, señala en su carta.

Por último pone el foco en los mercados emergentes, ya que considera que han ganado atractivo, gracias a las expectativas de un dólar más débil y tipos de interés reales más bajos, consecuencia de la desaceleración del crecimiento estadounidense. “Nos inclinamos por Latinoamérica, que se ha librado en buena medida de la amenaza de los aranceles estadounidenses. Además, la evidente infravaloración de los activos de la región debería corregirse con la ‘marejada’ provocada por Javier Milei. Su éxito está llevando gradualmente a los países de la región a una forma de gobernanza más propicia para el crecimiento. Entre las economías más prometedoras, la de India merece una mención especial. Con un gobierno estable que fomenta la inversión privada, el país está en condiciones de seguir creciendo a un ritmo cercano al 6%, lo que alentará la aparición de empresas de calidad dirigidas por emprendedores con talento. Por último, no podemos olvidar a China, la gran beneficiada de la regresión estadounidense, que está inyectando un estímulo sin precedentes a sus empresas tecnológicas”, indica en su misiva.

Carmignac cierra su carta trasladando su optimismo: “Aunque el declive del imperio estadounidense es sin duda motivo de preocupación y seguramente traerá consigo un camino lleno de baches, el advenimiento de un nuevo orden mundial generará numerosas y atractivas oportunidades que podremos aprovechar”.

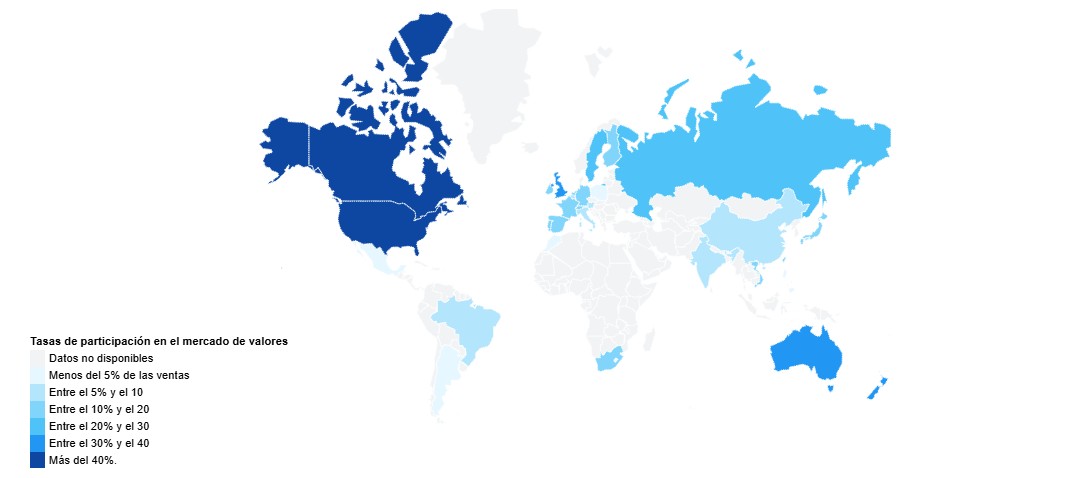

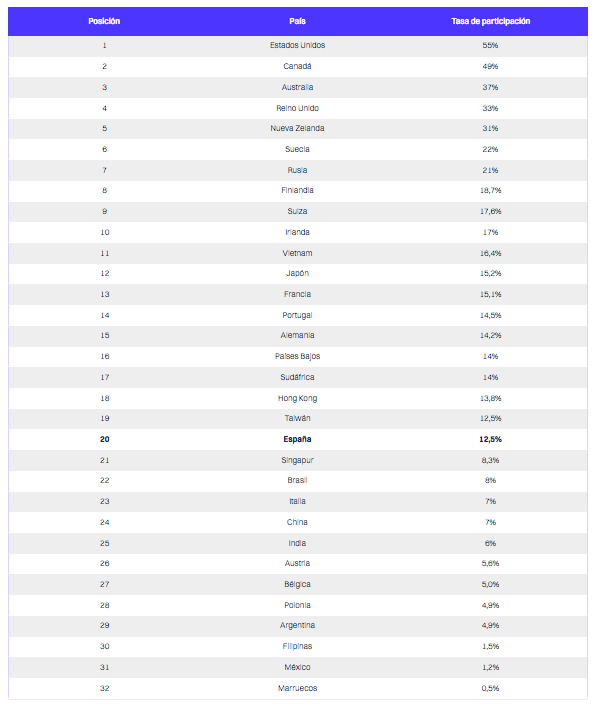

En un momento en que los mercados financieros experimentan una creciente volatilidad, el interés de los hogares por las bolsas sigue siendo un indicador clave de la confianza económica. ¿En qué países del mundo invierten más? Según el último estudio* realizado por HelloSafe, los ciudadanos de Estados Unidos, Canadá y Australia son los más activos. Tras analizar la dinámica cultural, económica y normativa, los autores concluyen que existen grandes diferencias de un continente a otro.

Para entender los resultados de este informe, hay que tener en cuenta que los datos presentados en este mapa son los más recientes disponibles, y corresponde a 2023 y 2024. «Al no existir estadísticas oficiales al respecto, existe un margen de error de entre el 5 y el 10% debido a las fluctuaciones en la propiedad de activos bursátiles y a la dificultad de estimar el número de tales propietarios. Las cifras incluyen a los inversores que poseen directamente una cartera de acciones, pero también a las personas que invierten indirectamente en activos bursátiles a través de diversos vehículos financieros (como los seguros de vida, por ejemplo)», matizan los autores del informe antes de que nos adentremos en un sus conclusiones.

El análisis de las tasas de propiedad de acciones bursátiles revela marcadas disparidades entre continentes puesto que en Norteamérica, los hogares tienen las tasas más elevadas, con un 55% en Estados Unidos y un 49% en Canadá, lo que refleja una fuerte cultura de inversión. Oceanía sigue esta tendencia, con un 37% en Australia y un 31% en Nueva Zelanda. En Europa, hay diferencias significativas puesto que países nórdicos como Suecia (22%) y Finlandia (18,7%) están por delante de grandes economías como Francia (15,1%) y Alemania (14,2%).

En Asia, las tasas siguen siendo globalmente modestas, a pesar del dinamismo de centros financieros como Hong Kong (13,8%) y Japón (15,2%). Por último, los países emergentes de América Latina y África, como Brasil (8%) y Marruecos (0,5%), presentan niveles mucho más bajos, lo que ilustra unos mercados financieros aún en desarrollo.

Pauline Laurore, experta en finanzas de HelloSafe, ha explicado: «La diferencia de participación en bolsa entre países puede explicarse por una combinación de factores estructurales. En países como Estados Unidos y Canadá, la inversión en renta variable está profundamente integrada en los planes de ahorro para la jubilación -a través de los fondos de pensiones- y respaldada por fuertes incentivos fiscales. La cultura financiera allí está más desarrollada, y el acceso a los mercados se ve facilitado por plataformas de bajo coste y una regulación favorable. Por el contrario, en muchos países emergentes, las infraestructuras financieras son menos maduras, los productos de inversión no están muy extendidos y el ahorro sigue canalizándose principalmente hacia activos inmobiliarios o poco arriesgados. Incluso en países muy poblados como India y China, el bajo nivel de penetración del mercado bursátil (6-7%) muestra que existe un considerable potencial de crecimiento, siempre que se superen los obstáculos educativos, tecnológicos e institucionales».

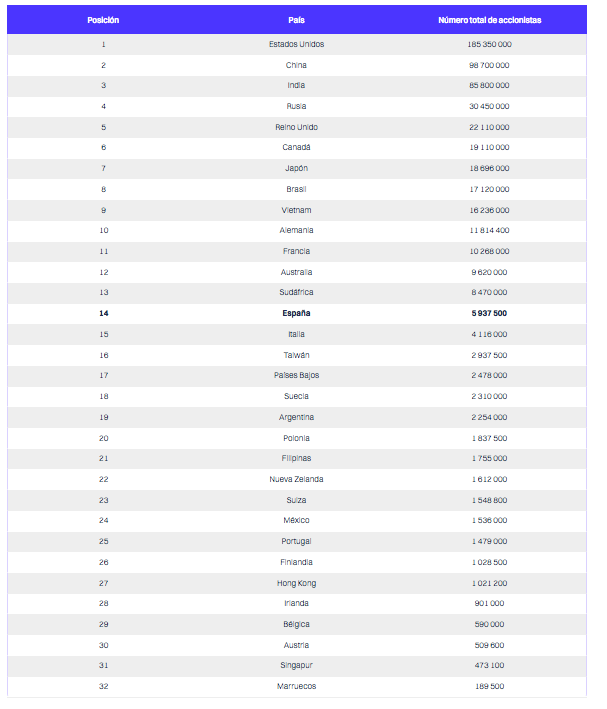

El análisis del número absoluto de accionistas revela diferencias significativas entre los países en términos de demografía y desarrollo económico. En Norteamérica, Estados Unidos domina con más de 185 millones de inversores, muy por delante de Canadá, con 19 millones. En Asia, aunque la proporción de inversores es menor, el volumen es impresionante debido a la población: China (98,7 millones) e India (85,8 millones) figuran entre los líderes mundiales.

En Europa, las cifras son más modestas a pesar de las economías avanzadas: destacan el Reino Unido (22 millones) y Alemania (11,8 millones), mientras que Francia cuenta con 10,2 millones de titulares. En América Latina, destaca Brasil con 17,1 millones de inversores, muy por delante de sus vecinos. Por último, en África, Sudáfrica encabeza la lista con 8,47 millones de inversores, lo que contrasta con las cifras mucho más bajas de Marruecos (189.500). Estas cifras revelan la influencia combinada del nivel de vida, la cultura de inversión y el peso demográfico.

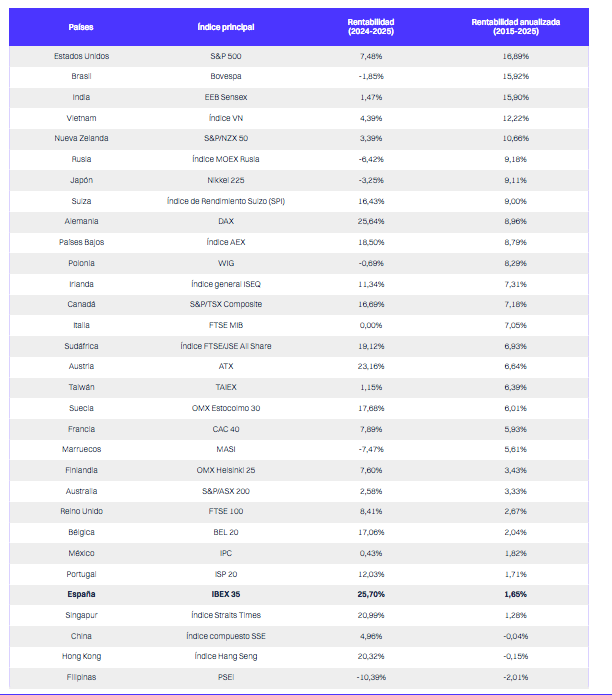

EE.UU., India y Brasil: los tres mejores rendimientos bursátiles de los últimos 10 años

Un análisis de los rendimientos anualizados a lo largo de 10 años muestra que Estados Unidos, con el S&P 500, sigue a la cabeza con un rendimiento del 16,89%, lo que lo convierte en uno de los índices más rentables del periodo. Los mercados emergentes, especialmente Brasil y la India, les siguen de cerca, con rendimientos cercanos al 15,9%, ofreciendo un potencial atractivo a pesar de su volatilidad. Vietnam y Nueva Zelanda también destacaron con rendimientos respetables, aunque más moderados (12,22% y 10,66%).

En cambio, mercados como el Reino Unido (2,67%) y España (1,65%) obtuvieron resultados mucho peores, lo que sugiere un crecimiento menos dinámico durante el periodo. Países europeos como Portugal (1,71%) y Francia (5,93%) también obtuvieron peores resultados que sus homólogos mundiales.

*El estudio de HelloSafe analiza en un nuevo estudio la tasa de participación de los hogares en el mercado de valores de 32 países en todo el mundo. Este estudio examina países en los que los hogares dedican una parte importante de sus ahorros a la renta variable y otros productos de inversión

En este momento, resulta complicado determinar el impacto preciso que pueden tener los aranceles en la actividad económica de los mercados emergentes, ya que hay demasiadas variables en juego, como la posibilidad de que se negocie una reducción de los aranceles, la adopción de contramedidas por parte de los socios comerciales de Estados Unidos y la fluctuación de las divisas de las economías afectadas. No obstante, podemos analizar el nivel actual de aranceles y exportaciones a Estados Unidos para hacernos una idea de la proporción del PIB de la región que podría estar en riesgo. Según la teoría económica, los aranceles pueden provocar una disminución de las exportaciones y una reducción de la inflación nacional en el sector de los bienes comercializables.

Basándonos en el nivel actual de aranceles (al pasado 8 de abril), Asia se llevaría la peor parte, mientras que América Latina saldría mejor parada. Por su parte, los países de Europa Central y Oriental tienen una relación comercial limitada con Estados Unidos, por lo que cualquier posible impacto directo sería relativamente moderado. La mayoría de los países de Oriente Próximo solo deberán hacer frente a aranceles básicos, y el sector de la energía podría quedar excluido. En África, la situación es más heterogénea: algunos mercados solo soportarán aranceles básicos y otros se enfrentarán a unos gravámenes más elevados.

Habrá también un impacto más indirecto que afectará a los países más orientados al comercio y que están integrados en las cadenas globales de suministro. Los aranceles frenarán el ciclo comercial y reducirán las exportaciones y el crecimiento. De nuevo Asia estará en primera línea de fuego, dados sus vínculos comerciales con China, pero también lo estarán Europa Central y Oriental y Turquía, por sus vínculos con la Unión Europea.

Efectos secundarios

Es probable que los aranceles afecten a los mercados emergentes a través de los siguientes canales:

Ralentización del crecimiento de la economía estadounidense, aunque la puesta en marcha de medidas de estímulo en China podría resultar favorable. El aumento de los precios de importación afectará a los consumidores nacionales, mientras que la incertidumbre en torno a los aranceles podría hacer que las empresas retrasen la inversión y la contratación. La ralentización (y posible recesión) de las economías estadounidense y mundial puede afectar a los mercados emergentes a través de la disminución de la demanda de exportaciones, del turismo y de las remesas. Sin embargo, la puesta en marcha de un importante paquete de medidas de estímulo en China podría contrarrestar parte de la debilidad del crecimiento de la economía estadounidense.

La caída de los precios del petróleopodría afectar de manera diferente a los diversos mercados emergentes. Arabia Saudí es la más expuesta de las economías que conforman el Consejo de Cooperación del Golfo, mientras que Emiratos Árabes Unidos sigue siendo la economía más diversificada. Por otra parte, la reducción de los precios del petróleo favorecerá de manera significativa a los grandes importadores de energía como la India y Turquía, donde las ventajas de dicha reducción de precios podrían superar el impacto negativo de la ralentización del crecimiento de la economía estadounidense.

Es probable que la inflación disminuya en los mercados emergentes. A diferencia de lo que podría ocurrir en Estados Unidos, que se enfrenta al riesgo de aumento de la inflación, los aranceles podrían incrementar la presión deflacionista en China, lo que podría extenderse al resto de los mercados emergentes. Los exportadores chinos están quedando cada vez más excluidos del mercado estadounidense, por lo que los productos chinos podrían redirigirse a otros países, lo que también reducirá los precios en estas economías. La desaceleración del crecimiento de la economía mundial y la reducción de los precios de las materias primas también podrían favorecer la disminución de la inflación en los mercados emergentes.

A pesar del deterioro de la confianza de los inversores, se prevé que los mercados emergentes principales muestren capacidad de resistencia. En los últimos dos años hemos asistido a una importante división en el universo de los mercados emergentes, entre los países principales de mayor calificación y las economías frontera de menor calificación. Las economías de menor calificación podrían enfrentarse a un contexto prolongado de falta de confianza de los inversores, ya que algunas de ellas han accedido recientemente a los mercados internacionales. Por su parte, las características del endeudamiento de los países más desarrollados de la región han cambiado, lo que ha contribuido a hacerlos menos dependientes del endeudamiento extranjero a corto plazo de lo que eran en el pasado. Muchos de estos países cuentan con unos balances externos y un acceso al capital lo suficientemente sólidos como para hacer frente a la volatilidad.

En lo que se refiere concretamente a los aranceles, los mercados también determinarán qué mercados emergentes cuentan con una mayor presencia del consumo de los hogares en su PIB y con una mayor proporción de servicios en su mercado de exportación, así como cuáles tienen margen fiscal y monetario para ayudar a sus respectivas economías si fuese necesario.

Inversión en un entorno como el actual

Crédito de mercados emergentes

Los mercados emergentes con menos vulnerabilidades externas y menos desequilibrios internos ofrecen una mayor capacidad de resistencia y una mayor flexibilidad para que las autoridades puedan hacer frente a los riesgos externos, aunque los diferenciales suelen estar ajustados en estas economías de mayor calificación. Actualmente encontramos oportunidades en el mercado de deuda corporativa de ciertos países de América Latina. Se espera que las compañías de la región cuenten con una mayor ventaja competitiva, ya que los aranceles son aquí inferiores a los que se han impuesto en otras regiones. Además, las compañías y sectores en los que invertimos no suelen depender excesivamente de Estados Unidos.

Tipos de cambio

En teoría, el dólar estadounidense debería fortalecerse, ya que hay una mayor demanda de dólares y una menor demanda de divisas extranjeras. Sin embargo, a largo plazo, los aranceles podrían ralentizar el crecimiento en Estados Unidos, lo que se traduciría en una reducción de los tipos reales. Ambos factores tienden a debilitar el dólar. Es probable que la actual debilidad de la divisa estadounidense refleje la falta de claridad sobre los aranceles y su impacto en el crecimiento de la economía del país.

Además del impacto del dólar, las divisas emergentes podrían verse también afectadas más directamente a través del canal comercial y la confianza de los inversores o la preocupación en torno al crecimiento. En términos regionales, las divisas asiáticas podrían ser las que más se debilitaran, sobre todo si así se favorece la exportación frente a los aranceles. A la región de Europa Central y Oriental podría irle algo mejor gracias a su mayor correlación con el euro, mientras que las divisas de América Latina no se verían especialmente afectadas, gracias a la posición más favorable de la región.

Deuda emergente denominada en divisa local

Durante la pandemia, muchos bancos centrales de los principales mercados emergentes permitieron la devaluación de sus respectivas divisas y recortaron los tipos de interés para respaldar el crecimiento. Ahora podríamos ver un enfoque similar, sobre todo si tenemos en cuenta los niveles actuales de tipos reales, la dinámica de la inflación, la reducción de los precios de las materias primas y el debilitamiento del dólar. Los países más desarrollados de la región podrían centrarse más en sus mandatos nacionales y depender en menor medida de la orientación de la Reserva Federal.

Cabe esperar que los países asiáticos sean los que recorten en mayor medida los tipos de interés, ya que la inflación ha alcanzado ya su objetivo en toda la región, e incluso en algunos casos se sitúa por debajo de dicho objetivo, y los tipos de interés reales siguen estando en territorio restrictivo. Vemos algunas oportunidades en duración en el mercado asiático, especialmente en Indonesia, que ofrece unos tipos reales elevados y una inflación reducida y estable. Los grandes déficits que se registran en la India se ven atenuados por la financiación local y una tendencia de endurecimiento monetario que se ha prolongado durante varios años, lo que convierte al país en una opción atractiva para las inversiones de mayor duración.

También identificamos oportunidades en duración en los países de América Latina. México y Brasil resultan especialmente atractivos, ya que ambos países ofrecen unos rendimientos relativamente elevados. México registra una ralentización de la actividad económica y la inflación, lo que, unido a una divisa relativamente estable, debería preparar el terreno para futuros recortes de tipos. Por su parte, Brasil se ha visto históricamente menos afectado por la volatilidad provocada por los aranceles, ya que se trata de una economía relativamente cerrada y sus agresivas subidas de tipos de interés han favorecido la estabilización del entorno macroeconómico.

En general el elevado carry de ciertas posiciones de mercados emergentes podría ofrecer un margen de rentas suficiente para hacer frente a una ralentización significativa del crecimiento de la economía mundial.

Tribuna de Kirstie Spence, gestora de cartera de Capital Group

La reforma cambiaria de Argentina y el nuevo programa del FMI ofrecen un camino más claro hacia la acumulación de reservas y una posible recuperación del acceso al mercado, lo que podría mejorar la calificación crediticia «CCC» de la deuda soberana, según Fitch Ratings. Una mayor flexibilidad cambiaria solo debería retrasar temporalmente la recuperación económica y la desinflación de Argentina, y las autoridades están ahora mejor posicionadas para gestionar esta transición que en el pasado.

El 11 de abril, el FMI aprobó un nuevo programa del Servicio Ampliado del Fondo (SAF) de 20.000 millones de dólares a 48 meses para Argentina. El SAF contemplará un desembolso inmediato de 12.000 millones de dólares y debería atraer financiación de otros bancos multilaterales. El paquete de financiación está excepcionalmente concentrado al principio de la temporada, lo que fue posible gracias a una corrección crucial del programa de estabilización económica del presidente Javier Milei.

El programa de Milei tuvo éxito el año pasado, con un superávit fiscal primario del 1,8% del PIB, lo que permitió poner fin al financiamiento monetario del banco central (BCRA). Sin embargo, según Fitch, su dependencia de un tipo de cambio fijo de lenta evolución, los controles de capital y la represión financiera para reducir la inflación y los desequilibrios monetarios, aunque inicialmente eficaz, provocó la sobrevaluación del peso argentino.

El estado de las reservas internacionales de Argentina

Las modestas ganancias de las reservas internacionales del BCRA en 2024 dieron paso a pérdidas en 2025, a medida que se revertían las operaciones de carry trade. Para marzo de 2025, las reservas cayeron a 24.000 millones y las reservas netas a 7.000 millones negativos (después del swap con China, el encaje legal y los repos), prácticamente sin cambios desde diciembre de 2023, cuando Milei asumió el cargo.

Las medidas de levantamiento de los controles de cambio

Las autoridades han dejado flotar el peso dentro de una banda de 1.000 a 1.400 pesos frente al dólar estadounidense, que se ampliará gradualmente. El BCRA puede comprar o vender dentro de la banda cambiaria para gestionar la volatilidad cambiaria, pero debe realizar compras netas para alcanzar los objetivos de acumulación de reservas. Se puso fin al esquema de «mezcla de dólares» que obligaba a los exportadores a vender una parte de sus ingresos cambiarios en mercados paralelos, lo que redirigirá más divisas al mercado oficial.

El BCRA solo mantendrá algunas restricciones para reducir gradualmente algunos remanentes de demanda reprimida de divisas, como los dividendos corporativos.

El nuevo régimen cambiario conlleva algunos riesgos, lo que probablemente explica la lentitud de las autoridades en su adopción. Según la calificadora, «implica una devaluación inicial del peso que elevará temporalmente la inflación, que ya había repuntado al 3,7% intermensual en marzo”.

Los expertos de Fitch recuerdan que las experiencias previas de Argentina con la flexibilidad cambiaria han supuesto oscilaciones pronunciadas que han sido difíciles de gestionar. Un contexto global incierto en medio de la guerra comercial entre Estados Unidos y China, la caída de los precios de las materias primas y la proximidad de las elecciones de mitad de mandato en octubre de 2025 crean el potencial para este tipo de volatilidad.

“Sin embargo, la notable mejora de las condiciones fiscales y monetarias, y el aumento de las reservas del BCRA tras el desembolso del EFF, podrían ayudar a las autoridades a gestionar dicha volatilidad. La reacción inicial del mercado ha sido positiva: el peso se depreció solo un 10% hasta la mitad de la banda cuando entró en vigor el nuevo régimen y se apreció ligeramente en los días siguientes hasta 1.179/USD, lo que sugiere que la mayor demanda de divisas tras la eliminación de los controles no ha superado la oferta de divisas”, dice el informe.

Desafíos y vencimientos

Los pagos anuales de bonos en dólares (intereses y capital) totalizan 8.600 millones de dólares en 2025 (la mitad de los cuales se pagaron en enero y el resto en julio) y superarán los 11.000 millones de dólares en los próximos años.

Fitch considera una mejora de la calificación crediticia de Argentina dependerá de nuestra confianza en la futura acumulación de reservas internacionales y la recuperación del acceso al mercado, ambos necesarios para afrontar con comodidad estos pagos de bonos. Esperamos que el nuevo régimen cambiario y el SAF mejoren las condiciones para la acumulación de reservas. También podrían mejorar el acceso al mercado, aunque esto podría depender del resultado de las elecciones intermedias y de la señal que transmita sobre el respaldo y la durabilidad de la nueva orientación política.

En un entorno volátil, la mayoría de los índices de referencia latinoamericanos cayeron a lo largo del año pasado, razón por la que las tasas de desempeño inferior entre los gestores activos variaron significativamente por país y clase de activo.

S&P Dow Jones Indices publicó su Scorecard SPIVA para América Latina de cierre de 2024 Este informe mide el desempeño de fondos de gestión activa domiciliados en Brasil, Chile y México, frente a sus respectivos índices de referencia en varios horizontes temporales.

Así, los gestores de fondos de renta variable en México y de fondos de renta fija en Brasil tuvieron mejores resultados que la mayoría, debido a que menos de la mitad de los fondos registraron un rendimiento inferior al de sus índices de referencia. En todas las demás categorías, la mayoría de los fondos activos presentaron resultados inferiores en 2024.

“El rendimiento se desaceleró en la mayoría de los mercados de acciones de América Latina en 2024. Con la única excepción de Chile, el resto de los principales benchmarks de renta variable analizados en este informe registraron rendimientos negativos durante el año”, explicó Joe Nelesen, Head of Specialists of Index Investment Strategy en S&P DJI.

Estos fueron algunos de los puntos destacados contenidos en el Scorecard SPIVA para América Latina del año 2024.

Menos de uno en cada cinco gestores activos de fondos de renta variable de México (18,6%) perdió ante su índice de referencia en el horizonte de un año. A más largo plazo, la rentabilidad superior siguió siendo un reto.

El año 2024 marcó el octavo cuadro de mando consecutivo en el que los fondos de renta variable de México tuvieron las mayores tasas de supervivencia a tres y cinco años entre las categorías de América Latina.

En 2024, el 58,0% de los fondos activos de capitalización media/baja de Brasil presentaron un rendimiento inferior al de su índice de referencia, mientras que una mayoría más amplia de fondos activos de renta variable perdió ante sus benchmarks en otras categorías, con tasas de rendimiento inferiores de 84,7% entre los fondos de alta capitalización de Brasil y de 83,1% para los fondos de renta variable de Brasil.

Si bien el mercado chileno de acciones fue el único analizado que registró un rendimiento positivo de su índice de referencia en 2024, la mayoría de los gestores activos de fondos de renta variable de Chile (65,1%) perdieron ante el S&P Chile BMI en el horizonte de un año, y la tasa de desempeño inferior aumentó en periodos más extensos.

Los fondos de renta fija tuvieron resultados relativamente buenos en 2024, con tasas de rendimiento inferiores a un año para los bonos corporativos y los bonos públicos brasileños de 28,7% y 30,7%, respectivamente. Sin embargo, el desempeño inferior aumentó significativamente con el tiempo.

Los autores del reporte se preguntan: ¿Pueden los resultados de las inversiones atribuirse a la habilidad o a la suerte?

La respuesta indica que la habilidad genuina tiene más probabilidades de persistir, mientras que la suerte es aleatoria y fugaz. Así, una medida de la habilidad es la persistencia del rendimiento de un fondo en relación con sus pares.

El Scorecard de Persistencia mide esa constancia y muestra que, independientemente de la clase de activos o el estilo, la rentabilidad superior de la gestión activa suele ser relativamente efímera, y son pocos los fondos que superan sistemáticamente a sus pares.