Este cierre del cuarto mes del año, durante la Asamblea General Ordinaria Anual de Asociados de la Asociación Mexicana de Instituciones Bursátiles (AMIB), sus miembros acordaron la designación de los miembros que integrarán el Consejo Directivo para el periodo 2025-2026.

Con el propósito de seguir impulsando la intermediación bursátil y el desarrollo del mercado de valores, la AMIB informó que Álvaro García Pimentel Caraza fue ratificado como presidente del Consejo Directivo.

De igual manera, se mantienen como vicepresidentes los siguientes ejecutivos:

Alejandro Aguilar Ceballos, director general de la Operadora de Fondos Banorte, y presidente del Comité de Gestión de Activos de la AMIB.

Edgardo Mauricio Cantú Delgado, director general de Vector Casa de Bolsa

María Cerro Kvarantan, directora general adjunta de Merrill Lynch México

José Antonio Espíndola Riveroll, director general de Citi México Casa de Bolsa

José Antonio Ponce Hernández, director general de Inversora Bursátil Casa de Bolsa.

La AMIB asocia a las 36 casas de bolsa que operan en México y tiene como afiliados a 29 operadoras de fondos de inversión, dos operadoras limitadas de fondos de inversión, tres plataformas de negociación de mercado de dinero y un asesor en inversiones independiente.

Boom del mercado mexicano

La AMIB destacó también con cifras propias el boom que registra el mercado mexicano desde hace algunos años, medido por el aumento del número de inversionistas.

Según cifras de la AMIB, el número de inversionistas en casas de bolsa mostró una sobresaliente tasa anual de crecimiento del 102%, entre diciembre de 2020 y diciembre de 2024. Asimismo, al cierre de marzo de 2025, los recursos administrados por las operadoras de fondos de inversión superaron los 4,4 billones de pesos (220.000 millones de dólares), cifra que representa el 12,7% del PIB, mientras que el número de clientes de fondos inversión fue de 12,77 millones, con un crecimiento anual de 79%.

«La misión de la AMIB es promover el crecimiento, desarrollo y consolidación del mercado de valores en un ambiente apropiado para la inversión a nivel nacional e internacional», dijo el organismo en un informe institucional a propósito de los nombramientos.

La guerra tarifaria desatada por el presidente Donald Trump ha sacudido a los mercados financieros, dejando a expertos y políticos sin adjetivos para definir lo que está pasando en todo el mundo. Ha sido un abril 2025 para la historia: recorremos sus principales hitos y frases.

Miércoles 2 de abril, anuncio de las tarifas o “Día de la Liberación”

Donald Trump, presidente de Estados Unidos: «Este es uno de los días más importantes, en mi opinión, en la historia de Estados Unidos. Es nuestra declaración de independencia económica»

«Durante décadas, nuestro país ha sido saqueado, violado y expoliado por naciones cercanas y lejanas, tanto amigas como enemigas»

Jueves 3 de abril, caen las bolsas mundiales

Scott Bessent, secretario del Tesoro estadounidense, «No me preocupan los mercados … A largo plazo, si implementamos una buena política fiscal, desregulación y seguridad energética, los mercados tendrán un excelente desempeño».

George Saravelos, director de divisas de Deutsche Bank Research: los aranceles son una reacción «altamente mecánica» a los déficits comerciales, en lugar de la «evaluación sofisticada» que la Casa Blanca había prometido.

Viernes 4 de abril, China anuncia aranceles del 34% a los productos estadounidenses

Marco Rubio, secretario de Estado de EE.UU., reconoce que “los mercados se están estrellando” pero matiza que la economía resiste y que las finanzas mundiales terminarán ajustándose a la nueva realidad.

Lunes 7 de abril, continúan las caídas de las bolsas mundiales

La Casa Blanca cataloga de “fake news” la posibilidad de pausar 90 días los aranceles

Martes 8 de abril, sigue el nerviosismo en los mercados

Elon Musk sobre Peter Navarro, asesor de Trump y uno de los ideólogos de los aranceles: “es un imbécil”, “es más tonto que un saco de ladrillos”.

Miércoles 9 de abril, Trump eleva a 125% los aranceles a China, pausa 90 días los demás

Donald Trump: “Les digo que estos países nos están llamando, besándome el culo”, declaró. “Se están muriendo por hacer un trato”.

¡Calma!, dice Trump en redes sociales después de la apertura de los mercados nuevamente a la baja, ¡¡¡ Es un gran momento para comprar¡¡¡

Jueves 10 de abril por la mañana, los mercados remontan

UBS Global Strategy: “Trump parpadea, pero el daño no se ha deshecho del todo”

CIO Monthly de Julius Baer: “La administración de Trump está curando síntomas corriendo el riesgo de matar al paciente”

Análisis de la firma argentina Balanz: “Si bien los ánimos mejoraron (…), algo parece haberse roto en el medio”

Apollo, The Daily Spark: “Los extranjeros poseen 19 billones de dólares en acciones estadounidenses, 7 billones de dólares en bonos del Tesoro y 5 billones de dólares en crédito estadounidense. Esto corresponde al 20 % de las acciones estadounidenses, el 30 % de los bonos del Tesoro y el 30 % del crédito vigente”.

Miércoles 16 de abril, los mercados siguen en rojo

Jerome Powell, presidente de la Fed: “Los aranceles pueden frenar el crecimiento y disparar la inflación”.

Miércoles 17 de abril, Trump pide el despido de Powell, causando nuevas bajadas en las bolsas

“Jerome Powell debería haber bajado los tipos de interés, como el Banco Central Europeo, hace tiempo, pero sin duda debería bajarlos ahora. ¡El despido de Powell no puede esperar!”, dice el presidente estadounidense.

Flickr

Martes 22 de abril, siguen las turbulencias en los mercados

Trump sobre Powell: “No tengo intención de despedirlo”.

Miércoles 23 de abril, informaciones de prensa afirman que EE.UU. puede dar marcha atrás a los aranceles a China

Wall Street Journal: “Abril está siendo el mes más volátil en los mercados desde la crisis provocada por el coronavirus en 2020”

Wall Street Journal: La economía estadounidense se contrae a un ritmo del 0,3% en el primer trimestre

El dólar pierde su sonrisa. Aunque sigue siendo la principal moneda de reserva global, el mundo se pregunta si ha llegado la hora de que deba compartir esta categoría con otras divisas como el euro y el yuan chino.

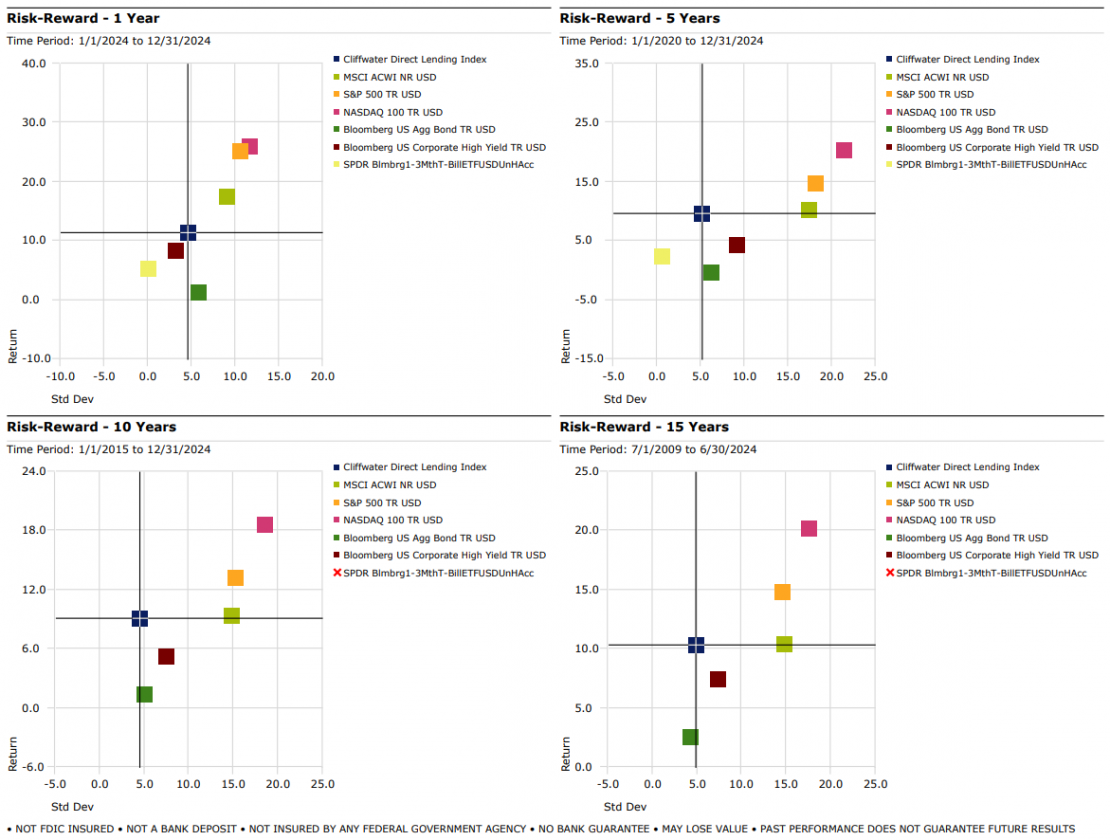

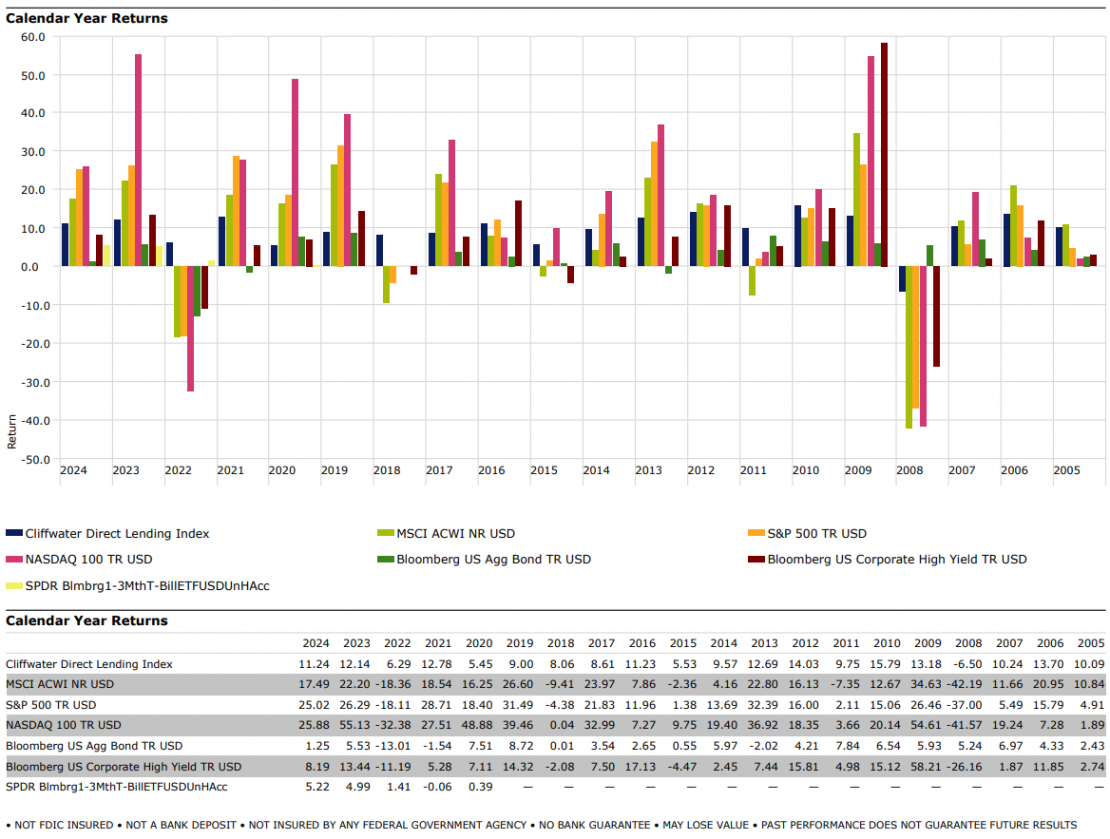

En periodos de mayor tensión en los mercados, la volatilidad suele dominar las conversaciones de los inversores. Aunque las técnicas tradicionales de gestión del riesgo siguen siendo fundamentales, la búsqueda de fuentes de rentabilidad más estables ha llevado a muchos inversores a reconsiderar el papel de los mercados privados dentro de las carteras diversificadas. Tras la amplia liquidación de los mercados en 2022 -cuando tanto la renta variable como la renta fija obtuvieron rendimientos negativos-, la atención se ha dirigido cada vez más hacia alternativas como el crédito privado, que ofrece la posibilidad de una menor correlación con los mercados públicos y un rendimiento más constante a lo largo de los ciclos.

Comprender el atractivo del crédito privado

Las estrategias de crédito privado suelen implicar la concesión de préstamos a empresas privadas a través de operaciones negociadas y carentes de liquidez. A diferencia de los instrumentos del mercado público, estos activos no están sujetos a las fluctuaciones diarias de precios impulsadas por el pulso del mercado. En lugar de ello, sus valoraciones suelen basarse en agencias de fijación de precios externas que utilizan análisis fundamentales para evaluar la calidad crediticia, los flujos de tesorería y otros parámetros comparables de las operaciones. Esta metodología ayuda a reducir el impacto de la volatilidad a corto plazo y el ruido del mercado. Incluso cuando los diferenciales de crédito más amplios se amplían, las valoraciones del crédito privado tienden a ajustarse más gradualmente debido al uso de mecanismos de suavización durante periodos de varios meses.

Como resultado, el crédito privado ha ofrecido históricamente rendimientos más estables que muchas clases de activos públicos. El Cliffwater Direct Lending Index (CDLI), un índice de referencia muy seguido para el crédito privado, refleja esta tendencia, mostrando una menor volatilidad y rendimientos más consistentes durante la última década en comparación con la renta variable pública y los bonos de alto rendimiento.

Rendimiento a lo largo de los ciclos

La resistencia del crédito privado ha quedado patente en toda una serie de entornos de mercado. Desde el periodo de recuperación de la pandemia hasta el reciente ciclo de subidas de tipos, el CDLI ha seguido registrando rentabilidades positivas, poniendo de relieve las cualidades defensivas de esta clase de activos. De hecho, incluso en años en los que los mercados de crédito público sufrieron fuertes caídas, el crédito privado se mantuvo notablemente más estable.

Los gráficos que comparan el rendimiento de los CDLI con los índices de referencia del mercado público subrayan aún más el papel potencial del crédito privado como fuerza estabilizadora en las carteras diversificadas. Al ofrecer una mitigación de las caídas y una menor sensibilidad a la valoración a precios de mercado, el crédito privado puede ayudar a suavizar los rendimientos de las carteras durante periodos turbulentos.

Tribuna de opinión de Frederick Bates, managing partner; y Juan Fagotti y Lucas Martins, partners Becon IM

Si desea profundizar en la clase de activos del crédito privado, puede ponerse en contacto con info@beconim.com.

Franklin Templeton pone a disposición de los inversores europeos y británicos el FTGF Putnam US Research Fund, un subfondo de la gama Franklin Templeton Global Funds plc domiciliado en Irlanda. El fondo ha sido clasificado como artículo 8 bajo el Reglamento sobre Divulgación de Información Financiera Sostenible (SFDR) y ofrece exposición a renta variable estadounidense de gran capitalización, adoptando un enfoque similar a la estrategia Putnam US Research Equity y centrándose en la selección de valores como principal motor de rentabilidad. Esta estrategia se lanzó originalmente en 1995 y actualmente cuenta con 2.400 millones de dólares de activos de inversores estadounidenses.

Sobre este lanzamiento, Javier Villegas, Head of Iberia & Latin America, afirma: “Putnam es una gestora de primer nivel, reconocida por su profunda capacidad de análisis, sus procesos de inversión disciplinados y su trayectoria demostrada de resultados consistentes. Tras el lanzamiento del ‘Putnam US Large Cap Value fund’ el mes pasado, estamos encantados de poner a disposición de los inversores españoles y latinoamericanos otra solución de inversión innovadora y de alta calidad como el Putnam US Research Fund. Esta cartera, neutral con respecto al índice S&P 500, busca generar alfa mediante la construcción de distintos compartimentos de cartera (sleeves) gestionados de manera individual. Aprovechando la experiencia del equipo de investigación de Putnam, el fondo se centrará en proporcionar un alfa específico para cada valor que pueda ofrecer exposiciones atractivas y complementarias a las carteras de los clientes”.

El Putnam US Research Fund buscará obtener rendimientos consistentes y superiores ajustados al riesgo a través de un enfoque disciplinado tanto en la generación de ideas, la construcción de la cartera y la gestión del riesgo. Gestionado con un enfoque neutro, la estrategia puede incluir tanto valores growth como con sesgo value. Según la entidad, el fondo tiene una serie de características propias como el enfoque basado en las mejores ideas y centrado en renta variable puesto que los gestores de carteras son directamente responsables de gestionar los compartimentos específicos de cada sector reflejando sus ideas ‘high conviction’ sobre la selección de acciones y la exposición a la industria mediante un proceso ‘bottom-up’. El debate y el intercambio de ideas entre el sector y los especialistas estratégicos ofrecen una visión única y colaborativa de las oportunidades bursátiles.

Otra característica del fondo es el análisis diferenciado ya que el equipo adopta un enfoque oportunista y específico con capacidad de desarrollar perspectivas no consensuadas entorno al potencial de generar beneficios y el valor de las empresas. Aprovechando su trayectoria y su experiencia en cada sector, los analistas de Putnam buscan establecer colaboraciones estratégicas a largo plazo con los equipos directivos de las empresas.

Por último, la gestión disciplinada del riesgo ya que el componente de gestión del riesgo busca minimizar los riesgos sectoriales y de factorización de la cartera consolidada en relación con su índice de referencia. Esta combinación única de componentes individuales con un componente de gestión del riesgo impulsa la diversificación natural de la cartera, buscando ofrecer un alfa consistente, un tracking error moderado, un downside capture (captura de pérdidas) bajo y elevados flujos de información.

Historial de Alpha consistente

Según la entidad, la estrategia del Putnam US Research Equity ha registrado históricamente un rendimiento superior su índice de referencia, el S&P 500, en todos los periodos largos: 3, 5 y 10 años hasta el 31 de marzo de 2025. Además, su bajo ‘tracking error’ y su alfa elevado ha dado lugar a rendimientos muy eficientes.

El fondo estará cogestionado por los gestores de cartera Kate Lakin y Matt LaPlant, CFA, gestores de cartera con sede en Boston y analistas financieros certificados (CFA), quienes cuentan con una experiencia promedio de 22 años en el sector. Los gestores principales de la cartera tienen, asimismo, más de 20 años de experiencia media en el sector y colaboran con el equipo de investigación más amplio de Putnam, que incluye a veteranos del sector con sede en Boston, Londres y Singapur.

Sobre este fondo, Kate Lakin comentó: «El fondo es la potente combinación de nuestras capacidades en análisis fundamental y una gestión de riesgos eficaz. Es la base de todo lo que hacemos. Nuestro equipo, con amplia experiencia en el sector, se centra en generar rentabilidad a partir de la selección de acciones, lo que se traduce en una rentabilidad superior en diferentes entornos de mercado”.

El Putnam US Research Fund llega al mercado con aproximadamente 169 millones de dólares en activos bajo gestión, tras el reposicionamiento del Fondo FTGF Clearbridge US Appreciation.

Con el respaldo de Franklin Templeton, el equipo de Putnam está compuesto por más de 75 profesionales de la inversión, incluyendo gestores de cartera, analistas fundamentales y cuantitativos, gestores de riesgos y operadores con sede en Boston, Londres y Singapur. Las capacidades de inversión de Putnam abarcan estrategias value, core y growth en empresas estadounidenses de grande, pequeña y mediana capitalización así como soluciones de inversión sostenible globales, no estadounidenses y especializadas. La firma fue reconocida en la lista » Best Fund Families 2023” de Barron’s por sus rendimientos consistentes, con el 86% de sus activos de fondos de inversión calificados con 4 o 5 estrellas por Morningstar a 31 de diciembre de 2024.

Munich Private Equity Partners, boutique de inversión especializada en fondos de fondos de capital privado para inversores institucionales, ha lanzado su sexto programa, el MPEP VI. Según explican, esta continúa con la estrategia probada de sus predecesores, invirtiendo exclusivamente en fondos primarios de buyout en el segmento lower mid-market, con un enfoque en Europa y América del Norte. A través de vehículos separados para cada una de las dos regiones de inversión, los inversores profesionales pueden determinar de forma flexible su asignación geográfica en el momento del compromiso.

MPEP VI es un fondo gestionado activamente sin referencia a un índice, Además, ambos vehículos regionales están clasificados como productos del Artículo 8 bajo el Reglamento de Divulgación de Finanzas Sostenibles (SFDR). El volumen objetivo es de 350 millones de euros, frente a los 300 millones que se marcó la edición anterior. Según explican, el programa superó significativamente este objetivo durante el proceso de captación de fondos, cerrando en noviembre de 2024 con compromisos totales por 440 millones de euros.

Estrategia enfocada garantiza la alineación de intereses

Según explica Christopher Bär, director general de MPE, la decisión de continuar de forma coherente con su estrategia en esta sexta generación y de aumentar solo moderadamente el volumen objetivo, a pesar de la fuerte demanda de los inversores, fue muy consciente. «Nuestro objetivo no es lograr un rápido crecimiento en los activos bajo gestión, sino desbloquear el fuerte potencial de rentabilidad del lower mid-market para nuestros inversores, a través de asociaciones con gestores de fondos de primer nivel”, señala.

Además, destaca que están plenamente comprometidos con invertir exclusivamente en fondos primarios, ya que cren que factores de decisión adicionales, como una alta proporción de coinversiones y oportunidades secundarias «sin comisiones ni participación en beneficios», pueden limitar significativamente la selección de gestores. «En nuestra experiencia, los gestores de fondos más exitosos suelen tener poco incentivo para permitir que los inversores participen en sus inversiones gratis mediante coinversiones. Nuestro enfoque puro nos permite centrar el proceso de selección únicamente en la calidad de inversión de nuestros socios”, añade Bär.

Sobre el vehículo, explican que los criterios de selección incluyen un rendimiento líder en la industria en programas anteriores, un compromiso significativo por parte del gestor (GP), ventajas en el acceso a operaciones (sourcing) y una experiencia demostrada en la creación de valor estratégico y operativo a lo largo de distintos ciclos de mercado.

Rendimientos en el lower mid-market

Para David Schäfer, director general de MPEP, es relevante que la dispersión de rendimientos entre un gestor promedio y uno en el cuartil superior es significativa en el lower mid-market, mucho más que en el segmento de gran capitalización. “La historia demuestra que solo un pequeño número de equipos logra superar sistemáticamente al mercado a lo largo de los ciclos. Estos gestores de fondos suelen tener una gran demanda, lo que también les permite ser muy selectivos al elegir a sus inversores”, argumenta.

Por su parte, Hans-Christian Moritz, también Director General de MPEP, añade:“Incluso en el entorno más desafiante para la captación de fondos de los últimos años, acceder a gestores con estrategias diferenciadas y sólidos historiales de rendimiento sigue siendo uno de los mayores retos. Los gestores más exitosos continúan alcanzando su límite máximo de captación en tan solo dos a cuatro meses. Asegurar el acceso a este nivel de calidad en las inversiones requiere experiencia, relaciones duraderas, un proceso de selección riguroso y un posicionamiento claro como socio confiable, que es precisamente donde radican nuestras fortalezas”.

Desde su fundación en 2011, MPEP ha realizado más de 100 inversiones en fondos de buyout, el 95% de las cuales estaban fuertemente sobresuscritas. La estrategia consistentemente aplicada en el segmento lower mid-market a lo largo de los programas de fondos de fondos I-V en Europa y América del Norte ha generado un múltiplo bruto promedio sobre el capital invertido (MOIC) de 3,6x en las 121 desinversiones realizadas entre el 1 de enero de 2016 y el 31 de diciembre de 2024. La base de inversores incluye fondos de pensiones, bancos, aseguradoras, oficinas familiares y fundaciones tanto de Alemania como del extranjero.

La firma pionera en securitización de activos FlexFunds presentó esta semana en un webinar los resultados de una iniciativa conjunta con Funds Society, el II Informe Anual del Sector de Securitización de Activos, en el que destacan como algunas de las principales tendencias la preferencia por un modelo mixto de gestión, por la titulización de activos tradicionales y el creciente peso de los alternativos.

Emilio Veiga Gil, Executive Vice President & Chief Marketing Officer de FlexFunds, resumió los resultados del estudio, realizado con entrevistas acerca de sus expectativas para los próximos 12 meses a expertos de más de 100 compañías de 18 países en Latinoamérica, Estados Unidos y Europa.

Lo acompañaron tres expertos desde distintas latitudes del continente: Maricarmen de Mateo, gerente de Productos de Distribución a Terceros de Vinci Compass desde Santiago de Chile, que abordó las tendencias en composición de portafolios y herramientas de gestión de carteras. Desde Miami, Alejandro Navia, director comercial en Driftwood Capital, compañía de referencia en EE.UU. en adquisición, financiación y gestión hotelera, profundizó en el sector de los activos alternativos inmobiliarios, en tanto que Juan Battaglia, economista jefe en Cucchiara y Cía., un agente de liquidación y compensación (ALyC) con más de 50 años de trayectoria, hizo desde Buenos Aires un balance sobre la economía a nivel global.

Principales tendencias en securitización

Veiga Gil subrayó en su presentación la consolidación entre los gestores de un modelo mixto en gestión de activos, con cuentas por separado y productos de gestión colectiva. Asimismo, que la mayoría prioriza la titulización de activos tradicionales como inmobiliarios, préstamos, contratos, así como productos listados como acciones o bonos.

Destacó asimismo que el 61% de los encuestados asigna hasta un 30% de sus portafolios a activos alternativos (fundamentalmente Real Estate y capital privado, que suman un 68%), que el 40% de los gestores no ha manejado productos de inversión colectiva y que la IA se ve como una herramienta de optimización de gestión, que permite a los gestores enfocarse en las decisiones estratégicas. Finalmente, destacó que los inversores priorizan la eficiencia e integración de las cuentas, con automatización, centralización y facilidad de onboarding y cálculo del NAV.

En cuanto a los desafíos, un 24% de los encuestados se refiere al reporting como el principal, y la captación de capital es el mayor problema en el manejo de carteras para un 21%, seguido por los costes de gestión y el rebalanceo de carteras.

Sobre aquello que más priorizan los inversores, como primer objetivo se sitúa la preservación del capital (42%), seguida de obtener una rentabilidad sostenida en el largo plazo (26%)

Entender lo que viene

Juan Battaglia, de Cucchiara y Cía., realizó un repaso de la situación de los mercados a nivel global, y del giro que significó la amenaza arancelaria de Donald Trump en un entorno que hasta entonces se preveía positivo tanto en la renta fija como sobre todo en la renta variable estadounidense.

“Pensar lo que va a hacer el Gobierno de turno es mucho más importante que la opinión propia para posicionarse en cartera”, indicó Battaglia. Por ello, en su opinión, el argumento subyacente que más sentido tiene es que Trump busca nivelar los ingresos arancelarios a nivel mundial, porque se siente perjudicado. “La forma de nivelar la cancha es lanzar grandes amenazas para después negociar”.

Sin embargo, el experto consideró que el principal perjudicado acabará siendo Estados Unidos, con una tasa de crecimiento mucho menor al 2,5% estimado inicialmente –-, en tanto que es una incógnita cómo evolucionará la inflación. “En cualquier caso, vamos hacia un escenario más deflacionario, porque van a caer el consumo y la inversión”.

Al final “va a primar la racionalidad, porque es la economía más capitalista y pujante del mundo. Pero no sabemos cuándo, si en un mes o en tres años –añadió Battaglia-. Así que mi consejo sería realizar compras escalonadas tanto en renta fija como variable. Y manejo de cartera activa. Tercer consejo: diversificar, tanto por tipo de activo como geográficamente. Hay activos baratos en todas partes, por ejemplo el High Yield ha explotado. La diversificación es clave cuando aparece un ‘cisne negro’, porque nunca se sabe cómo va a evolucionar”.

Inversión alternativa inmobiliaria

Alejandro Navia abordó por su parte el giro de la inversión en alternativos, y concretamente en bienes raíces, desde una clientela puramente institucional a también inversores HNWI y family offices, que Driftwood Capital lleva realizando desde 2015.

Este peso creciente en las carteras se debe al objetivo de diversificarse de los mercados públicos, por su mayor volatilidad y especulación, y obtener rendimientos descorrelacionados.

Los principales desafíos para los asesores patrimoniales en bienes raíces son: 1. la necesidad de contar con un equipo muy amplio que sea capaz de una diligencia rigurosa en casos complejos; 2. El acceso a un tipo de inversiones de calidad tradicionalmente limitadas a los institucionales; 3. Las restricciones de liquidez, con horizontes de entre 5 y 10 años; 4. El reporting y suscripción, que pueden ser complejos para inversores más pequeños.

El modelo de Driftwood para resolver estos problemas implica hacer el 100% de la inversión inicial, tras un profundo análisis del activo, para garantizar la financiación antes de presentar inversiones estructuradas a los asesores y sus clientes. A medida que se incorporan otros inversores, la firma va reduciendo su participación hasta un mínimo de un 10%.

Luego, en alianza con FlexFunds, la firma titulariza inversiones hoteleras privadas de nivel institucional en productos listados (ETNs), democratizando así el acceso de los inversores. En cuanto a la liquidez, se ofrecen entre 10-15 oportunidades de inversión al año, para que las entradas puedan ser escalonadas y exista la mayor liquidez disponible. Finalmente, se ha simplificado asimismo el proceso de onboarding, gracias al trabajo conjunto con FlexFunds.

Verdadera diversificación en las carteras

Maricarmen De Mateo, de Vinci Compass, habló por su parte sobre la necesidad de cambiar el modelo tradicional 60-40 para incluir los activos alternativos en los portafolios, de modo de conseguir una auténtica diversificación, con un modelo por ejemplo del 45% (RV)-25% (RF)-30% (alternativos) que reduzca la volatilidad y aumente la rentabilidad esperada y el Yield.

Este tipo de activos de mercados privados ofrece sin embargo otros desafíos, como la necesidad de contar con múltiples fuentes de información para su valoración, la exigencia de estrategias con mayor diversificación y complejidad, flujos de información complejos y crecientes, estructuras patrimoniales cada vez más sofisticadas y riesgos crecientes de seguridad de la información.

“Los fondos semilíquidos son una alternativa que llegó para quedarse”, dijo De Mateo, quien puntualizó que el porcentaje de la cartera que se destine a activos alternativos dependerá ante todo de las necesidades de liquidez de cada inversionista. Por ejemplo, los Endowments de las universidades estadounidenses, que no tienen exigencias de liquidez, pueden llegar a tener entre un 50-70% de activos alternativos, frente a un 15% que podría tener una aseguradora.

Por ello, apoyarse en herramientas tecnológicas es hoy clave para tener un control y visión completos del portafolio, así como conversaciones integrales y personalizadas con los inversores, añadió.

De Mateo destacó que en el actual entorno de volatilidad es fundamental añadir activos alternativos a las carteras, y dentro de los sectores atractivos mencionó los fondos secundarios, “un muy buen mix entre distribuciones tempranas que aportan cierto Yield al portafolio y apreciación de capital relevante. Y dentro de los activos semilíquidos, creemos que la deuda privada sigue siendo un lugar atractivo donde estar”.

Si desea conocer más información sobre las tendencias y desafíos del sector de gestión de activos descargue el informe anual aquí.

Los inversores institucionales y los gestores de patrimonio esperan una regulación más favorable y un impulso al crecimiento en el sector de los activos digitales tras la reelección del presidente Trump, según un análisis global realizado por Nickel Digital Asset Management. El estudio cuenta con inversores de EE.UU., Reino Unido, Alemania, Suiza, Singapur, Brasil y Emiratos Árabes Unidos, quienes en conjunto administran aproximadamente 1,1 billones de dólares en activos.

La principal conclusión que arroja el análisis de Nickel Digital AM es que el 88% de los encuestado espera una regulación más favorable para el sector y el 92% cree que la administración de Trump tendrá un impacto positivo en el panorama regulatorio de los activos digitales. Llama la atención que más cuatro de cada cinco encuestados consideran que el nombramiento de David Sacks como ‘Crypto Tsar’ será muy o bastante importante para el crecimiento del sector, según el estudio realizado entre organizaciones que invierten en activos digitales.

Además, los inversores institucionales y los gestores de patrimonio reconocen el papel clave de un gobierno estadounidense favorable en el mundo de los activos digitales puesto que el 95% de los encuestados afirma que una postura positiva del Gobierno de EE.UU. es importante para el desarrollo del sector, y el 27% señala que es muy importante.

Sin embargo, no todo el impacto de las elecciones presidenciales en EE.UU. ha sido positivo para el sector y para los mercados de inversión en general: el 55% de los encuestados considera que las elecciones aumentaron la volatilidad de los mercados en general, mientras que el 36% cree que incrementaron la volatilidad en los mercados de activos digitales. Por otro lado, el 42% de los encuestados afirma que la incertidumbre previa a los resultados electorales retrasó las inversiones en el sector dentro de EE.UU., mientras que el 41% cree que esto llevó a los inversores fuera de EE.UU. a postergar sus decisiones de inversión en el sector.

Por último, la encuesta muestra que un 49% está de acuerdo en que las elecciones aumentaron el optimismo sobre el sector en general, mientras que el 35% considera que elevaron el perfil del sector ante los inversores institucionales. Aproximadamente el 11% cree que también aumentaron la notoriedad de los activos digitales entre los inversores minoristas.

«Las elecciones presidenciales de EE.UU. fueron calificadas por algunos como las elecciones de las criptomonedas y así lo han reconocido los inversores institucionales y los gestores de patrimonios. Se espera que el impacto inmediato llegue en forma de una regulación más favorable que ya hemos empezado a presenciar a medida que la SEC retira los casos contra Coinbase, Robinhood, Uniswap y más”, apunta Anatoly Crachilov, consejero delegado y socio fundador de Nickel Digital, a la luz de estas conclusiones.

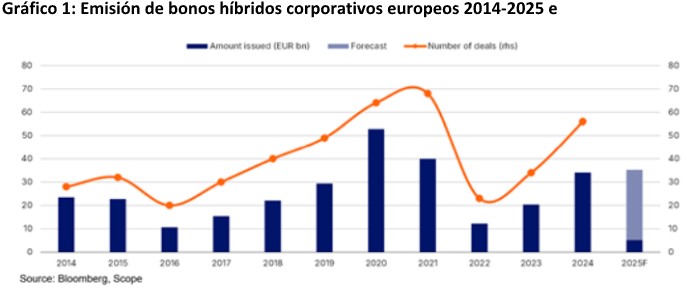

Esperamos que los flujos primarios de bonos híbridos corporativos europeos sigan aumentando este año y superen la oferta de 34.000 millones de euros de 2024, que ya fue un 70% superior a la del año anterior. Enel, ENI, La Poste, Deutsche Lufthansa y el emisor debutante Iren ya han emitido un total de 5.250 millones de euros en bonos híbridos.

Los próximos vencimientos impulsarán la actividad de refinanciación y gestión del pasivo a lo largo del año, mientras que los emisores que pre financien las recompras del próximo año añadirán operaciones a los volúmenes de 2025. En general, el compromiso de los inversores ha sido sólido, aunque con diferenciales reducidos, la demanda de compra ha disminuido en comparación con 2022 y 2023.

A nivel sectorial, las empresas de utilities con flujo de caja operativo libre negativo seguirán siendo los principales emisores de híbridos para mitigar la creciente presión sobre sus balances debido a sus elevados y crecientes requerimientos de capex.

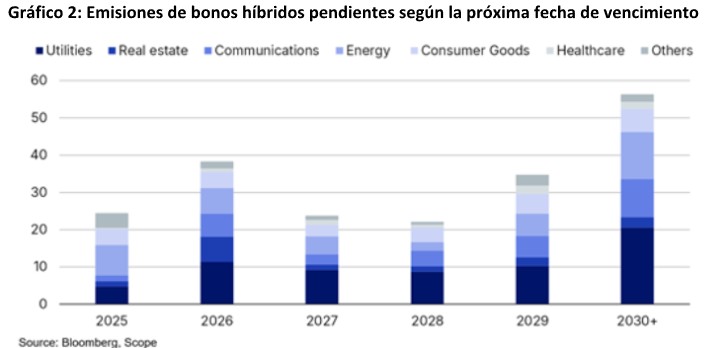

La emisión de bonos híbridos puede ser un medio importante para aliviar la presión sobre las calificaciones crediticias. Menos presión sobre los balances de las empresas petroleras, de gas y de telecomunicaciones; las inmobiliarias vuelven al mercado Es probable que las empresas de petróleo, gas y telecomunicaciones emitan menos bonos híbridos, ya que suelen contar con grandes colchones y balances más sólidos. Para los operadores de telecomunicaciones, las cargas de capex no suelen fluctuar año tras año, por lo que el flujo de caja operativo suele cubrir sus necesidades de capex.

La refinanciación será el principal motor de la emisión de deuda híbrida en los sectores de petróleo, gas y telecomunicaciones. El sector de telecomunicaciones representó el 14% de las emisiones híbridas europeas en 2024, frente al 26% en 2023. Este descenso respondió exclusivamente a los calendarios de amortización.

En el caso de las empresas de petróleo y gas, su cuota de emisión aumentó por la misma razón, pero es posible que la tendencia no continúe dada la solidez de sus balances. De hecho, esperamos que algunas de estas compañías aprovechen los vencimientos para amortizar los híbridos en efectivo. La mejora de las perspectivas del sector inmobiliario y la reducción del diferencial entre los híbridos y los bonos convencionales han favorecido un mejor entorno para la emisión y refinanciación de híbridos. Algunas empresas inmobiliarias habían optado anteriormente por prorrogar sus híbridos, pero el panorama más positivo y el mayor apetito de los inversores sugieren que más compañías podrían amortizar y refinanciar sus híbridos en las próximas fechas de vencimiento.

Los bonos a 30 años son cada vez más habituales

En cuanto a los plazos, la introducción en EE.UU. y, cada vez más, en Europa de híbridos con vencimientos a 30 años, junto con instrumentos de vencimiento ultralargo o perpetuo, fue impulsada por inversores que buscan evitar el riesgo de extensión. Los bonos a 30 años también ofrecen a las empresas calendarios de pago más manejables, gracias al diferencial favorable de tipos de interés frente a los instrumentos perpetuos.

En 2024, compañías como Bayer, Aptiv, Energias de Portugal, SES, Centrica y BT emitieron bonos híbridos con este vencimiento. En enero de este año, Luftansa también emitió un bono híbrido de 500 millones de euros al 5,25% con vencimiento a 30 años.

Una herramienta para controlar el apalancamiento

La emisión de instrumentos de deuda híbridos permite a las empresas un mejor control sobre el apalancamiento, por lo que seguirán siendo atractivos en comparación con otras opciones, como la reducción de las distribuciones a los accionistas o el escalonamiento de las inversiones a lo largo de varios años.

Los instrumentos de deuda híbrida suelen tener una estructura más compleja que la mayoría de los instrumentos de renta fija e incluyen opciones implícitas. Estas opciones suelen permitir a los emisores amortizar los títulos antes de su vencimiento especificado, evitar un escalonamiento de los pagos de cupones o transformar los títulos en acciones ordinarias. Los instrumentos que solo incluyen una conversión obligatoria al vencimiento, como los préstamos convertibles de los accionistas, no se clasifican como valores híbridos.

Tribuna elaborada por Azza Chammen, analista de Calificaciones Corporativas de Scope Ratings

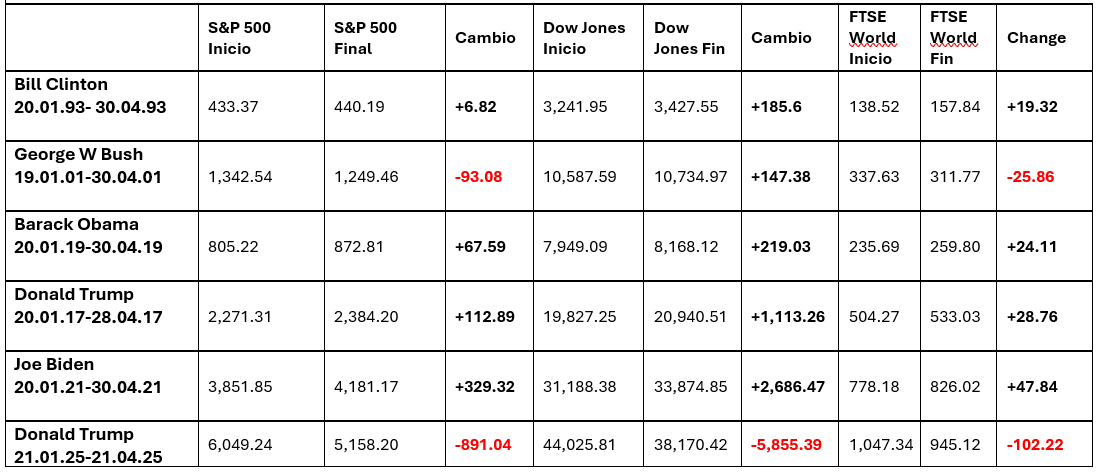

Donald Trump cumple los primeros 100 días en su cargo como presidente de EE.UU., por lo que es el momento de hacer balance de este periodo tan significativo. Algunas de las palabras que mejor representan qué ha pasado desde el 20 de enero de 2025 son: aranceles, incertidumbre, volatilidad y caídas. Según Aberdeen Investments, un dato llamativo para ilustrar estos meses es que Trump se ha convertido en el único primer periodo de una presidencia en el que han caído el S&P 500, el Dow Jones y el FTSE World.

Además, estamos en un momento en el que las proyecciones de crecimiento económico para EE.UU. continúan deteriorándose. Según una encuesta de Bloomberg, el pronosticador medio asigna un 45% de probabilidades a una recesión en 2025, mientras que Apollo Management ha elevado la alarma al predecir no solo una recesión, sino también un escenario de estanflación que se manifestaría a partir de junio, con despidos masivos previstos en los sectores de transporte por carretera y comercio minorista.

“El panorama actual de los mercados financieros presenta una combinación peligrosa de debilitamiento económico, tensiones geopolíticas y política monetaria incierta. En EE.UU., los riesgos de recesión y estanflación están aumentando, mientras que la expansión fiscal, lejos de disminuir, se intensifica, alimentando preocupaciones sobre la sostenibilidad de la deuda pública. El respaldo técnico de las recompras corporativas podría ofrecer un alivio temporal, pero no cambia el trasfondo fundamental de desaceleración”, apunta Felipe Mendoza, Analista de mercados financieros ATFX LATAM.

100 días en cifras

Para Ben Ritchie, director de Renta Variable de Mercados Desarrollados de Aberdeen, estos 100 días de Trump 2.0 han ilustrado crudamente que cuando el Gobierno y los mercados chocan, los inversores tienden a ser los perdedores. “Aunque la volatilidad de los mercados puede brindar oportunidades de compra a largo plazo a los inversores pacientes y contrarian, también puede causar estragos en las expectativas de los inversores a corto plazo”, recuerda.

En este sentido, la visión de las gestoras internacionales es clara: mientras que el mercado inicialmente esperaba que la presidencia de Trump desatara el espíritu animal de las empresas estadounidenses gracias a los recortes de impuestos y la desregulación, se ha impuesto una valoración más sobria. “Trump está haciendo lo que dijo que haría en materia de aranceles, y algo más. Aunque partimos de la base de que los aranceles disminuirán a partir de ahora, existe una gran incertidumbre. Tanto los aranceles como la incertidumbre suponen un shock de estanflación para la economía estadounidense (menor crecimiento, mayor inflación), y la renta variable ha tenido que moverse para reflejarlo”, apunta Paul Diggle, economista jefe de Aberdeen Investments.

Mario Aguilar, estratega de carteras sénior en Janus Henderson, resume así este periodo: «Los primeros 100 días del gobierno de Donald Trump se han caracterizado por un incremento en la volatilidad en todos los mercados y con un incremento en las dudas de los inversores en cuanto al estatus que comanda EEUU y el dólar en el sistema económico global. La volatilidad sin duda ha sido generada por los decretos supremos emitidos por Trump, ya van 130 en lo que va del año. En comparación, en su primer año como Presidente, Joe Biden emitió 77 decretos y Trump en su primer mandato emitió 55. Además de los decretos supremos, debemos considerar el impacto de las afirmaciones y opiniones de Trump, emitidas mediante la plataforma X acerca de cualquier tema social y económico».

La cuestión de los aranceles

La política comercial se ha convertido en la gran protagonista de estos 100 días, así como su impacto. En este sentido, Aguilar señala que, a corto plazo, hemos visto que sus políticas han causado caídas importantes en los mercados de Renta Variable y un incremento en las tasas de los Bonos del Tesoro a 10 años. “Este incremento de las tasas parece que fue lo que llevó a Trump a retrasar la aplicación de los aranceles por 90 días. Lo más probable es que la volatilidad a corto plazo continúe, pero lo más preocupante es el largo plazo. El ataque a los supuestos aliados de EEUU con aranceles altos probablemente llevará a que se creen nuevas redes de suministros, se establezcan nuevas alianzas comerciales, y que surja otra divisa dominante a nivel de comercio internacional que no sea el dólar”, apunta.

En opinión de Maya Bhandari, Chief Investment Officer for Multi Asset para EMEA de Neuberger Berman, los aranceles han sido el ámbito en el que el presidente de EE.UU., Trump, ha «sobreentregado» más claramente, aunque reconoce que el último movimiento ha sido de alivio: una «pausa» hasta el 9 de julio en una activación temporal de la llamada ‘opción Trump’. “Son 90 días de calma en la superficie, pero con negociaciones intensas en segundo plano”, matiza Bhandari.

Para esta experta de Neuberger Berman, esto ha supuesto numerosos cambios que ya son visibles como, por ejemplo, que la tasa efectiva de aranceles en EE.UU. ha aumentado del 2,5% a comienzos de año a cerca del 17,5% —esto refleja los aranceles del 25% sobre acero, aluminio, automóviles, así como el arancel universal del 10%. “En este sentido, hemos retrocedido a las décadas de 1930-1940. Esto, a su vez, ya introduce riesgos significativos a la baja para el crecimiento (esperamos un impacto de entre 0,5% y 1% para el crecimiento real de EE.UU. en Neuberger Berman) y riesgos de inflación al alza (entre 3,5% y 4%). Por ejemplo, el crecimiento sería apenas una sexta parte de lo que fue en 2024. El ajuste llevará tiempo y no todos los mercados de activos se han adaptado —por ejemplo, con valoraciones de 20 veces las ganancias proyectadas para 2025, las acciones estadounidenses siguen pareciendo caras en comparación histórica”, advierte.

La debilidad del dólar

Para Kevin Thozet, miembro del comité de inversión de Carmignac, uno de los aspectos más llamativos de estos primeros 100 días es que el dólar se ha debilitado, en concreto, un 10% a lo largo del año. “A pesar de las afirmaciones de Scott Bessent, la acción del mercado en abril se asemeja menos a un ‘desapalancamiento normal’ y más a un éxodo silencioso de capital real, tanto nacional como extranjero, desde EE.UU., por razones cíclicas (riesgo de estanflación) y estructurales (cuestionamiento del sistema monetario global centrado en EE.UU.)”, explica respecto al cambio de tendencia en el dólar.

En su opinión, ahora con los ataques de Trump a la independencia del poder judicial y de la Reserva Federal (Fed) acercándose a una crisis constitucional, aumenta la probabilidad de que este éxodo silencioso de capital se acelere hasta convertirse en una fuga total del dólar. “La normalización del dólar podría ir de la mano con una nueva corrección a la baja en la valoración relativa de las acciones estadounidenses. De hecho, un contexto así podría hacer que reaparezca la ‘sonrisa del dólar’ -por la cual el dólar se aprecia cuando el entorno macroeconómico se deteriora-, aunque el punto de activación se espera mucho más bajo que históricamente”, argumenta Thozet.

En este sentido, desde Janus Henderson consideran que los ataques a la Fed y a Jerome Powell son peligrosos, ya que la fortaleza de una moneda tiene como uno de sus factores la estabilidad e independencia de la política monetaria y del Banco Central. “Si un banco central llegase a perder la credibilidad con los mercados creyendo que las decisiones se toman en base a la política de gobierno y no con relación a datos macroeconómicos, lo más probable sería un desanclaje de las expectativas de inflación por parte del mercado. Ante esta situación, se esperarían caídas fuertes en los mercados de renta variable e incrementos bruscos en los rendimientos de los bonos y letras del tesoro. También se llegará a cuestionar el estatus del dólar como reserva internacional. Es decir que se llevaría a cabo un desmantelamiento total del orden post-Bretton Woods con impactos negativos a nivel mundial, pero sobre todo sobre la economía estadunidense, si es que los inversionistas internacionales llegasen a liquidar sus posiciones en bonos de EE.UU.”, afirma Aguilar.

Onda expansiva

Por último, Rebekah McMillian, gestora asociada de Carteras en el equipo de Multi-Activos de Neuberger Berman, la política comercial agresiva y los anuncios de nuevos aranceles han desatado una mayor volatilidad en los mercados y han dado lugar a varios temas clave que están definiendo los mercados en lo que va de 2025. Apunta que, en primer lugar, ha supuesto una revisión a la baja de las perspectivas de crecimiento de EE.UU. (y, por lo tanto, a nivel global), como resultado del enfriamiento de la actividad económica, en contraposición con la narrativa clara de un “aterrizaje suave” que dominaba a comienzos del año. Y, en segundo lugar, apunta cambios significativos en los enfoques fiscales y de política económica en el resto del mundo, especialmente en Alemania, pero también en China, que han lanzado medidas de apoyo para contrarrestar los posibles efectos negativos de los aranceles y reforzar sus economías internas.

“Como consecuencia, hemos visto una clara reacción de aversión al riesgo en los mercados, una rotación significativa en el rendimiento entre activos estadounidenses y no estadounidenses, debilitamiento del dólar y ventas en los bonos del Tesoro de EE.UU., lo cual contrasta claramente con el discurso de excepcionalismo estadounidense que prevalecía tras el día de las elecciones”, indica McMillian.

Según las gestoras internacionales, el shock de Trump 2.0 no ha terminado. “No hay que subestimar el daño causado. La capacidad de EE.UU. para la formulación de políticas ha quedado en ridículo con los acontecimientos recientes y la incertidumbre actual requiere primas de riesgo más altas, especialmente para los inversores extranjeros en activos estadounidenses. Más que nada, las empresas están expresando preocupaciones reales sobre el impacto de todo esto en la demanda y las perspectivas de ganancias. El shock de Trump no ha terminado. La probabilidad de que los factores macro, de valoración, de sentimiento y técnicos parpadeen en rojo en los activos estadounidenses sigue siendo significativa”, señala Chris Iggo, CIO de AXA IM.

El dilema del inversor

Todo este contexto ha hecho que durante estos 100 días los inversores se enfrenten a un claro dilema: reaccionar o no reaccionar. En opinión de David Ross, CFA, gestor de Renta Variable Internacional de La Financière de l’Échiquier (LFDE), por ahora, este segundo mandato de Trump ha complicado muchoel trabajo de los gestores de fondos. «Desde una perspectiva a largo plazo, estamos analizando de nuevo las posiciones en función de la rentabilidad y el impacto potencial de los aranceles durante los próximos años. A corto plazo, como es probable que la política cambie de un día para otro, resulta imposible realizar un análisis pertinente. Únicamente podemos conjeturar, y las suposiciones no bastan para tomar decisiones de inversión acertadas», apunta Ross.

Según su visión, hace tan solo unos meses, nos encontrábamos en un mercado alcista en el que los inversores aprovechaban los descensos para comprar, pero la subida de las primas de riesgo de los activos estadounidenses ha trastocado el sentimiento del mercado. Pero ahora considera que nos encontramos en un escenario de mercado bajista, donde la mentalidad puede resumirse con un «vender en caso de caída».

«En las últimas semanas, el S&P 500 ha realizado varios intentos de superar la barrera de los 5400 puntos. Hoy fijamos este nivel como nuevo techo. Y como los mayores repuntes se producen en los mercados bajistas, el consejo que doy a mi equipo es sencillo: que no cunda el pánico y que sean muy prudentes», concluye Ross.

Por último, Amadeo Alentorn, gestor de renta variable sistemática de Jupiter AM, señala que hemos pasado de un final de 2024 con incertidumbre, pero visto con optimismo por parte de los inversores, a una mayor incertidumbre con mayores tintes pesimistas. «Este cambio se ha visto reflejado en los estilos de inversión. Hemos visto que los inversores han pasado de perseguir empresas caras y con buen crecimiento, sobre todo en el sector tecnológico, a compañías con valoraciones más a la baja, que han estado infraponderadas y que no se han beneficiado de ese boom tecnológico, así como más defensivas. Lo que ha generado ese viraje ha sido la errática política de EE.UU., así como el enfriamiento de las expectativas de crecimiento y la tendencia de la inflación», explica.

En este sentido, Alentorn propone construir carteras más diversificadas y sobre todo con estrategias que sirvan para descorrelacionar el comportamiento del mercado. «Nos espera un 2025 de volatilidad y aunque hubiera una reversión total de la política de los aranceles, el impacto que ha tenido Trump y sus medidas en la confianza de los empresarios, consumidores e inversores es difícil. Estamos ante un cambio de régimen histórico. Hemos pasado unos años muy positivos de renta variable, dando rentabilidad por encima de sus medias históricas, y ahora vamos hacia un cambio de ciclo en el que hay que remplantearse cómo navegar los próximos cinco años», insiste el gestor de Jupiter AM.

Simplify Asset Management ha ampliado su gama de ETFs con el lanzamiento del Simplify Piper Sandler US Small-Cap PLUS Income ETF (LITL) en el NYSE. Este nuevo fondo combina la exposición a acciones estadounidenses de pequeña capitalización con la posibilidad de generar ingresos mensuales mediante una estrategia de superposición de opciones.

“Las acciones de pequeña capitalización pueden disfrutar de períodos de fuerte crecimiento, pero siempre han sido más sensibles al ciclo económico que las de gran capitalización”, afirmó David Berns, director de Inversiones y cofundador de Simplify.

Según el prospecto, LITL tiene un ratio de gastos del 0,91%. El fondo está gestionado activamente por Berns, junto con Michael Kantrowitz y Stephen Gregory, quienes se desempeñan como gestores de cartera.

Simplify se fundó en 2020 para poner a disposición de todos los inversores estrategias alternativas de grado institucional a través de un vehículo ETF transparente y de bajo coste.

LITL evalúa continuamente los indicadores económicos para determinar el ciclo económico actual. Estos datos se utilizan para identificar de 3 a 4 factores, como el valor, la estabilidad de las ventas, las revisiones de las ganancias, la rentabilidad y el crecimiento de las ganancias.

Los factores seleccionados se combinan y se utilizan para clasificar las acciones, lo que resulta en una cartera de aproximadamente 200 acciones con la misma ponderación. El reequilibrio se produce cuando el ciclo económico indica un cambio, no según un calendario establecido.

Además, la superposición de opciones con gestión de riesgo busca generar ingresos adicionales mediante la venta de diferenciales de opciones de venta (put spreads) sobre diversos instrumentos, como renta variable, renta fija, índices de materias primas o ETF. A diferencia de los fondos de compra cubiertos, esta estrategia no limita el potencial alcista.

Simplify cuenta con 36 ETF cotizados en Estados Unidos. El fondo más grande, Simplify MBS ETF (MTBA), gestiona 1500 millones de dólares en activos.