En Boreal creemos que la gestión patrimonial no es un negocio de productos. No es un juego de volumen. Y tampoco es una historia tecnológica disfrazada de asesoramiento. Es una disciplina humana: una que exige criterio, empatía, rigor técnico y humildad, y la comprensión de que la complejidad no se resuelve con atajos.

Nuestros clientes nos confían no solo capital, sino familias, legados y decisiones cuyos efectos pueden extenderse a lo largo de generaciones. Nos tomamos esa responsabilidad muy en serio. Y esperamos lo mismo de quienes eligen construir con nosotros.

La gestión patrimonial ha evolucionado de forma silenciosa pero profunda. Los clientes actuales viven entre países. Asignan capital a mercados privados. Exigen claridad en medio de la incertidumbre y un asesoramiento que integre inversiones, planificación, gobernanza y vida.

Esta realidad no puede abordarse con un modelo de asesor individual, jerarquías rígidas o plataformas que prometen escala a costa de sustancia. Boreal ha sido diseñado para esta nueva realidad.

Somos deliberados respecto a con quién trabajamos (tanto clientes como colegas), porque la excelencia en este campo es acumulativa. Se construye con el tiempo a través de personas que piensan a largo plazo, actúan con responsabilidad y colaboran sin ego.

No somos para todos —y así debe ser.

Los profesionales que prosperan en Boreal suelen compartir algunos rasgos: valoran el criterio por encima del ruido y la profundidad por encima de la velocidad; se sienten cómodos navegando la complejidad en lugar de simplificarla en exceso; entienden que la confianza se construye lentamente y se pierde rápido; creen que la excelencia sostenida requiere equipos orientados al servicio, no héroes; y se preocupan profundamente por cómo se entrega el asesoramiento, no solo por lo que se entrega.

Tanto si eres un líder senior de relaciones, un especialista en planificación o un profesional con profunda experiencia en inversiones, alternativos o estructuración transfronteriza, en Boreal se valora la contribución, no los títulos.

En Boreal, los clientes son atendidos por equipos integrados. Creemos que los mejores resultados surgen cuando los responsables de relación se centran en la custodia y el criterio; cuando los especialistas son respetados, empoderados y adecuadamente incentivados; cuando el soporte operativo y técnico reduce fricción en lugar de añadirla; y cuando todos en la cadena de servicio comprenden su rol y su contribución a la experiencia final del cliente.

Esta estructura permite a los profesionales ejercer en la cima de sus capacidades sin agotarse ni verse forzados a asumir roles que diluyen sus fortalezas.

No pretendemos que la compensación sea irrelevante. Importa —pero la alineación importa más. El enfoque de Boreal en materia de compensación se guía por un principio simple: la creación de valor debe ser recompensada allí donde realmente ocurre. Nos asociamos con nuestros productores de maneras únicas, alineadas con nuestros intereses y diseñadas para fomentar relaciones de largo plazo.

Eso significa:

La colaboración se recompensa, no se penaliza

La originación importa, pero también la custodia y la retención

Los especialistas cuentan con un incentivo económico significativo

Las relaciones de largo plazo se valoran por encima de la producción de corto plazo

Creemos que las carreras en gestión patrimonial deben ser sostenibles, no extractivas.

En lo que respecta a la tecnología, Boreal la adopta cuando mejora la claridad, la eficiencia y la experiencia del cliente. La rechazamos cuando sustituye el criterio o convierte la confianza en una mercancía.

Nuestras plataformas están diseñadas para reducir la carga administrativa, mejorar la visibilidad y la coordinación, y apoyar —no limitar— la discreción profesional. En Boreal, la tecnología existe para servir a los profesionales y a los clientes, no al revés.

Crecemos, pero lo hacemos de manera intencional. No perseguimos la escala por sí misma. No diluimos estándares para acelerar la expansión. Creemos que la coherencia cultural es un activo estratégico.

Cada incorporación a Boreal (cliente o colega) da forma a la firma. Esa responsabilidad es compartida por todos. Esperamos profesionalismo, integridad y honestidad intelectual. Esperamos respeto —por los clientes, por los colegas y por el propio oficio—. Esperamos disposición para involucrarse, cuestionar y crecer.

A cambio, ofrecemos algo cada vez más escaso en los servicios financieros: un lugar donde profesionales serios pueden realizar un trabajo significativo y satisfactorio, a lo largo del tiempo, junto a personas a las que respetan.

En un mundo de capital abundante, las personas son la restricción. En un mundo de ruido, la claridad es la ventaja. En un mundo de velocidad, el criterio es el factor diferenciador.

Boreal existe para profesionales que entienden esto y que desean construir algo duradero tanto para sus clientes como para ellos mismos y sus familias.

Si esto resuena contigo, no seas un extraño. Quién sabe cuándo podrían cruzarse nuestros caminos.

Tribuna de opinión firmada por Joaquín Frances, consejero delegado de Boreal Capital Management LLC

Durante gran parte de los dos últimos años, la historia de la IA en los mercados ha estado dominada por un optimismo desenfrenado. Sin embargo, en las últimas semanas de 2025, tanto los mercados de renta variable como los de crédito retrocedieron desde lo que parecían ser valoraciones exageradas. Para los inversores esto ha supuesto reflexionar sobre su actual exposición a esta tendencia y, sobre todo, plantearse cuál será su peso en las carteras en 2026.

“En 2025, el sector tecnológico contribuyó, aproximadamente, con el 70% a la rentabilidad del S&P 500 y con más del 60% al crecimiento de los beneficios del índice. Esta fuerte aportación se debe al aumento constante de las previsiones de beneficios para las empresas de semiconductores, impulsado por el compromiso de los hyperscalers de invertir cientos de miles de millones de dólares en gasto de capital relacionado con la IA. Además, el poder de fijación de precios de los chips de IA ha permitido que los márgenes y beneficios alcancen nuevos máximos. Sin embargo, la esperada ampliación del mercado —es decir, la diversificación del rendimiento hacia otros sectores gracias a las ganancias de productividad impulsadas por la IA— aún no se ha materializado en la renta variable”, recuerda Nicolas Bickel, responsable de inversión en Edmond de Rothschild Banca Privada.

Las cifras que señala Bickel son argumento suficiente para seguir invertido en valores tecnológicos y relacionados con la IA. Andy O’Brien, CFA, gestor de carteras en las estrategias de Investigación de EE. UU. de Putnam Investments, coinciden en que la IA y el sector tecnológico presentan importantes oportunidades de inversión. “Creemos que la IA es la innovación tecnológica definitoria de esta generación, una que transformará de manera fundamental la forma en que las personas viven y trabajan en los próximos años y décadas. Al igual que en ciclos transformadores anteriores, como el auge de internet, esta ola generará enormes oportunidades de inversión. Sin embargo, también traerá importantes riesgos, ya que muchos de los primeros participantes probablemente no alcanzarán sus ambiciosos objetivos y muchas empresas consolidadas enfrentarán nuevas disrupciones”, afirma O’Brien.

Por ello, la gestora sigue manteniendo posiciones en nombres líderes de infraestructura de gran capitalización como NVDA y AVGO, que han capturado gran parte de la creación de valor temprana en la infraestructura de IA. Pero el gestor también reconoce que “nos enfocamos en la ampliación del conjunto de oportunidades, tanto dentro de las capas físicas de la IA (memoria, almacenamiento y energía) como en la capa de implementación (software, servicios y videojuegos), donde esperamos que surja la próxima etapa de creación de valor”.

Ante el debate de la IA

Según reconocen Johanna Kyrklund, directora de inversiones (CIO) del Grupo Schroders, y Nils Rode, director de inversiones de Schroders Capital, a medida que entramos en 2026, existe una gran preocupación por las valoraciones del mercado de acciones y se están estableciendo comparaciones con la burbuja puntocom. Pero, según su análisis, si observamos las valoraciones del mercado, las bolsas siguen respaldadas por el hecho de que los rendimientos de los bonos se comportan bien, la inflación está estable por ahora y por la probabilidad de que los bancos centrales relajen un poco más su política monetaria.

“A nivel de mercado, seguimos viendo rentabilidades positivas en la renta variable. Por ejemplo, seguimos viendo potencial en los hiperescaladores para generar ingresos. En conclusión, continuamos viendo oportunidades. No hay que perder de vista el riesgo específico de la renta variable, pero la clave está en asumir este riesgo de forma deliberada, respaldada por un análisis fundamental detallado, y no por el peso de una acción en el índice. Estamos buscando oportunidades para diversificar. No todo ha girado en torno a la IA. El 2025 demostró las ventajas de la diversificación geográfica y las acciones de valor han tenido un buen comportamiento fuera de Estados Unidos”, señalan estos dos expertos de Schroders.

De cara a este año, Amundi se muestra tajante y considera que los inversores deberían adoptar una perspectiva global para mitigar la creciente concentración en renta variable. Según Víctor de la Morena, director de Inversiones de Amundi Iberia, habiendo buenas opciones y “más baratas” en el mercado habría que mirar más allá de los grandes nombres y del sector de la IA. “Estamos ante el mismo nivel de concentración que en 2000 y, en nuestra opinión, estamos en una burbuja, solo que no lo sabremos hasta que no estalle. Esto no significa que no haya que tener una exposición a la tendencia de la IA, solo que hay que ser selectivo y evitar estarlo a cualquier precio de valuación. Es importante no apostar todo al principio, porque puede ser que luego haya cambios en el juego”, aclara.

También en renta fija

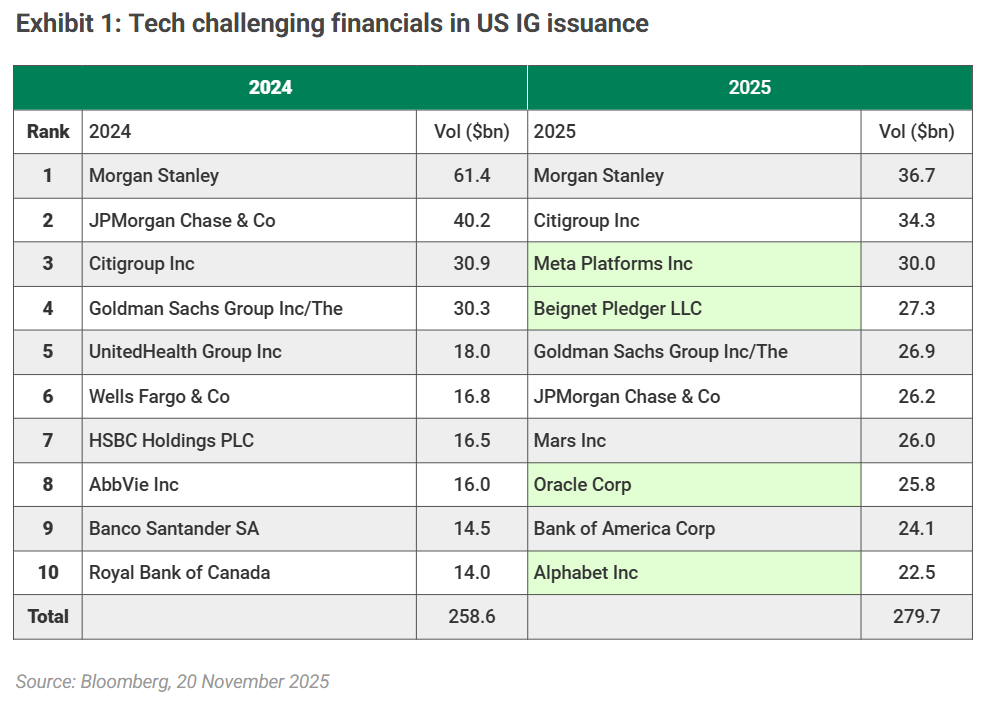

Esta reflexión no solo afecta a la renta variable, también es necesario hacerla en el caso de la renta fija. Según Johnathan Owen, gestor de TwentyFour AM (Boutique de Vontobel), las estimaciones de emisión relacionadas con la IA se sitúan entre 1 y 3 billones de dólares para los próximos años, un volumen de deuda que bien podría resultar manejable, pero el momento es motivo de preocupación. “Los inversores se preguntan por qué deberían comprar la oferta actual cuando es probable que otra gran transacción esté a la vuelta de la esquina. Ya hemos tenido una serie de emisiones de bonos gigantes vinculadas al gasto en IA y, como resultado, cuatro empresas tecnológicas figuran ahora entre los diez principales emisores de bonos IG de EE.UU. en lo que va de año, frente a ninguna en 2024. Además, esto se suma a la considerable financiación del mercado privado.”, explica Owen.

En su opinión, más allá de la tecnología, la IA está afectando a casi todos los ámbitos del panorama empresarial. Por ejemplo, en el caso de las empresas de servicios públicos, la cuestión gira en torno a las enormes necesidades energéticas de los centros de datos y la oportunidad de crecimiento sin precedentes que esto supone. Para Owen, esto supondrá una fuerte emisión, tanto en formato senior no garantizado como probablemente híbrido corporativo, a medida que se amplían los balances. “Las telecomunicaciones, la sanidad e incluso la industria están enmarcando sus estrategias en torno a la eficiencia, la productividad y la optimización de la IA. Evitar por completo este tema será cada vez más difícil para los inversores IG más cautelosos. Mientras el tema de la IA sigue dominando el panorama fundamental, las consecuencias macroeconómicas siguen siendo inciertas. Hay fuerzas claramente opuestas en juego: la innovación impulsada por la IA podría impulsar la productividad y el crecimiento, lo que en última instancia elevaría los rendimientos, mientras que la opinión contraria destaca las presiones desinflacionistas y la posible pérdida de puestos de trabajo”, argumenta.

Napoleón Lazardi, fundador & CEO de Pitagora Capital & Consulting, conoce de primera mano lo que implica salir de Venezuela y reconstruirse desde cero en el exterior. Nacido en el país de las arepas y con más de una década viviendo afuera, su recorrido personal —que lo llevó por Europa y América Latina antes de consolidarse en el mundo del análisis y la tecnología financiera— atraviesa su lectura sobre el impacto que un shock político extremo puede tener sobre los mercados y, especialmente, sobre el capital venezolano que hoy permanece offshore.

Para Lazardi, la reciente detención de Nicolás Maduro debe interpretarse menos como un punto de inflexión inmediato y más como un shock exógeno de riesgo. “El mercado no cambia el valor final del bono; lo que cambia es la probabilidad de default y su distribución en el tiempo”, explica sobre los títulos soberanos de su país natal. En un contexto donde los bonos venezolanos se negocian fuera de mercados formales, con escaso volumen y referencias de precio difusas, este tipo de eventos generan reacciones abruptas, distorsiones en las curvas y pánico de corto plazo.

Desde el punto de vista técnico, el CEO de Pitagora Capital subraya que el mercado venezolano hoy no está en condiciones de absorber este tipo de shocks sin amplificar la volatilidad. “Hay un colapso del sistema de precios y una redistribución del riesgo hacia el corto plazo. Eso no significa que el valor desaparezca, sino que se desplaza en el tiempo”, señala, apoyándose en modelos probabilísticos que desarrolló a partir de su experiencia en mercados emergentes, como el argentino, país donde vivió.

El foco, sin embargo, va más allá de los bonos. Una de las grandes incógnitas es qué puede pasar con el capital venezolano que salió del país durante los últimos años. Con una diáspora estimada en casi ocho millones de personas, Lazardi es tajante: una repatriación masiva no es un escenario inmediato.

“El capital venezolano no vuelve rápido ni automáticamente. Gran parte de esos activos ya están estructurados offshore, principalmente en Estados Unidos, y responden a lógicas de preservación de patrimonio, no de oportunismo de corto plazo”, afirma.

Incluso ante un eventual cambio político profundo o una mayor participación internacional, el analista advierte que existen variables que suelen subestimarse: los tiempos legales, los procesos de litigio, la falta de infraestructura y la capacidad real de reinversión. Según sus estimaciones, Venezuela necesitaría alrededor de 180.000 millones de dólares y reformas estructurales para recomponer su aparato productivo, especialmente en el sector energético, que lleva casi dos décadas sin inversión sostenida.

“La producción no se recupera de un día para otro. El mercado lo sabe y por eso descuenta riesgo, incluso en escenarios de mayor apertura”, explica. En ese sentido, la presencia o el respaldo de Estados Unidos no garantiza por sí solo una normalización rápida del flujo de inversiones.

Paradójicamente, Lazardi reconoce que Venezuela es hoy un país lleno de oportunidades potenciales. Energía, turismo, transporte y servicios financieros aparecen como sectores atractivos en el largo plazo. Pero el punto de partida es extremadamente bajo. “La infraestructura tecnológica está destruida. No existe hoy la base necesaria para sostener un proceso de desarrollo moderno”, advierte.

Para el capital venezolano en el exterior —desde ahorros familiares hasta patrimonios más sofisticados— el mensaje es claro: el retorno dependerá menos de un evento político puntual y más de la reconstrucción institucional, jurídica y tecnológica del país. “El mercado no está valorando certezas, está valorando probabilidades”, concluye Lazardi. Y, por ahora, esas probabilidades siguen cargadas de incertidumbre.

Parece ser que la Administración Trump quiere complicar los últimos meses de Jerome Powell al frente de la Fed. Durante el fin de semana, el Departamento de Justicia inició una investigación penal contra la Reserva Federal (Fed) por la renovación de la sede del banco central. Su presidente, Jerome Powell, lo considera un pretexto para intensificar la presión sobre la Fed, ya que el presidente Trump sigue insatisfecho con la política monetaria, poniendo en riesgo la independencia del banco central.

¿Cómo ha encajado el mercado este último episodio? Según los expertos, como en ocasiones anteriores, la falta de independencia de la Fed no es algo que pase desapercibido ni guste a los mercados. “El ecosistema financiero global ha entrado en una fase de volatilidad sistémica y reconfiguración de poder que recuerda a los periodos de mayor fricción geopolítica del siglo XX. La convergencia de una crisis institucional en el corazón de la Reserva Federal, una agresiva política de absorción de recursos energéticos en el hemisferio sur y la escalada de tensiones en el Ártico y Medio Oriente ha fracturado la narrativa de estabilidad que dominó el cierre del año anterior”, sostiene Felipe Mendoza, CEO IMB Capital Quants.

Según Jon Butcher, economista senior para EE.UU. deAberdeen, la reacción inicial de los mercados parece ser negativa, y se observa un aumento de los riesgos de que una devaluación afecte negativamente al dólar estadounidense, las acciones y los bonos. En particular, advierte, «el extremo largo de la curva podría experimentar un aumento de las primas por plazo». En su opinión, esto también plantea dudas sobre la composición de la junta de gobernadores de la Reserva Federal. «Se espera que el próximo presidente sea nombrado este mes, probablemente ocupando el puesto de gobernador de Stephen Miran, cuyo mandato finaliza el 31 de enero. Sin embargo, el senador republicano Thom Tillis ha declarado que se opondrá a cualquier nominación a la Fed hasta que se resuelva completamente este asunto legal», explica Butcher.

El mandato de Powell como gobernador se extiende hasta 2028, y se esperaba que lo dejara tras finalizar su mandato como presidente en mayo. Sin embargo, su declaración suscitará dudas sobre si seguirá como gobernador para apoyar la independencia de la Fed, a pesar de los riesgos legales. «Independientemente de si esta acción legal tiene fundamento, indica que la Administración está dispuesta a seguir presionando a la Fed para que aplique una política monetaria más flexible. Dado que el presidente Donald Trump también está estudiando medidas fiscales que aumentarían el déficit, esperamos que surjan más dudas sobre el dominio fiscal y un riesgo externo de control de la curva de rendimiento», afirma Butcher.

La cuestión de la independencia

Paul Donovan, economista jefe de UBS Global Wealth Management, cree que si este movimiento busca debilitar la independencia de la Reserva Federal, podría terminar siendo contraproducente para la administración. El experto se permite plantear la hipótesis de que Powell tiene ahora «menos incentivos para renunciar como gobernador de la Reserva Federal, dada la postura públicamente desafiante que ha adoptado frente a esta investigación criminal».

«Trump no designa directamente al próximo presidente de la Fed: solo lo nomina -continúa-. Además, ese candidato debe ser un gobernador en funciones o ocupar una vacante en el directorio. El Senado debe confirmar al próximo presidente de la Fed, y ese proceso podría volverse más complejo si esta situación es percibida como un ataque directo a la independencia del banco central«.

Donovan dibuja un escenario más extremo, y plantea que si en el futuro hubiera una decisión de tasas de interés muy ajustada, «estos ataques explícitos a la independencia del banco central podrían inclinar a los miembros del FOMC hacia una postura de firmeza más hawkish, como una demostración de independencia». De hecho, asegura, dadas las reacciones del mercado, esa podría ser la respuesta más segura desde la perspectiva del mercado de bonos. «La necesidad de subrayar la independencia podría convertirse en un factor relevante en la fijación de las tasas de interés, tanto desde el punto de vista institucional como desde el de las consecuencias para el mercado», subraya.

La narración que hace el oro

Para Carsten Menke, responsable de Investigación de Next Generation en Julius Baer, es obvio que las preocupaciones sobre la independencia de la Reserva Federal de Estados Unidos se reflejan en el mercado de materias primas. “El oro y la plata reaccionaron positivamente a la noticia, subiendo un 1,5% y un 5%, respectivamente, en las primeras operaciones de la mañana del lunes. Consideramos que una mayor injerencia en la Fed es un comodín claramente alcista para los metales preciosos en 2026. Aunque se espera que la plata reaccione de forma más sensible ante este tipo de inquietudes, seguimos creyendo que su comportamiento superior al del oro se ha vuelto excesivo”, apunta Menke. Su conclusión es que, aunque el dólar estadounidense también se debilita, la reacción en los mercados de metales preciosos parece algo desproporcionada, especialmente en el caso de la plata.

Para Menke, una mayor interferencia en la Fed y las dudas sobre su independencia constituyen uno de los principales comodines alcistas para los metales preciosos en 2026. “Con la salida prevista del presidente Powell en mayo, la futura independencia de la Fed dependerá de si su sucesor actuará de forma independiente o se alineará estrechamente con la administración. Las preocupaciones persistentes sobre la independencia de la Fed y sobre el estatus del dólar estadounidense como moneda de reserva mundial podrían atraer a más inversores en busca de refugio hacia los mercados de oro y plata, impulsando los precios incluso por encima de los niveles actuales”, añade el experto de Julius Baer.

Powell se defiende

Por su parte, en un comunicado poco habitual por parte de un presidente de un banco central, Powell afirmó que se trata de una “actuación sin precedentes” que debe entenderse “en un contexto más amplio de las amenazas de la administración y de la presión continuada que viene ejerciendo”. Y así lo expresó: “Esta nueva amenaza no tiene que ver con mi testimonio de junio ni con la renovación de los edificios de la Reserva Federal. Tampoco se trata de la función de supervisión del Congreso; la Fed, mediante su testimonio y otras divulgaciones públicas, hizo todo lo posible por mantener informado al Congreso sobre el proyecto de renovación. Esos son pretextos. La amenaza de cargos penales es consecuencia de que la Reserva Federal fije los tipos de interés basándose en nuestra mejor evaluación de lo que conviene al interés público, en lugar de seguir las preferencias del Presidente. De lo que se trata es de si la Fed podrá seguir fijando los tipos de interés basándose en la evidencia y en las condiciones económicas, o si, por el contrario, la política monetaria será dictada por la presión política o la intimidación”.

Con el fin de restaurar la confianza en la institución monetaria, añadió que, durante sus servicio a la Fed bajo cuatro administraciones diferentes, ha desempeñado sus funciones sin miedo ni favoritismos políticos, centrándose únicamente en el mandato de estabilidad de precios y máximo empleo. “El servicio público a veces exige mantenerse firme frente a las amenazas. Seguiré haciendo el trabajo para el que el Senado me confirmó, con integridad y con el compromiso de servir al pueblo estadounidense”, concluyó Powell en su comunicado.

Si por algo será recordado el año 2025 en el sistema de ahorro para el retiro de México –y sus gestores de fondos de inversión, los más grandes del país– es por el hecho de haber alcanzado, por primera vez en la historia, el hito del billón (millón de millones) de pesos en plusvalías. Ese fue el aumento que ha experimentado el AUM en los primeros diez meses del año, equivalente a un poco más de 58.000 millones de dólares, al tipo de cambio promedio registrado en el periodo.

Al cierre de octubre de 2025, las plusvalías de las Afores sumaron una cifra de 1.083.705 millones de pesos mexicanos, según cifras proporcionados por el agente regulador del sistema, la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar). Con esto, el AUM llegó a 8 billones de pesos en los fondos previsionales (alrededor de 421.000 millones de dólares). Así, las plusvalías acumuladas en 2025 ya rebasan en más del doble lo registrado en todo el año pasado, cuando se reportaron 27.800 millones de dólares de crecimiento en el AUM.

¿Cuáles fueron los factores que detonaron este incremento en las plusvalías? ¿Qué se espera en los próximos años? ¿Y cuáles son los focos en los que deberán poner su atención tanto gestores como el regulador? Funds Society platicó con varios de los protagonistas del mercado.

Mirando el desempeño de 2025 en contexto, se ve que la reforma de 2020 está aportando ya sus primeros frutos. La esencia de aquella reforma consistía en incrementar paulatinamente, a partir de 2021, las cuotas de aportación de los trabajadores. El objetivo fue llevarlas desde los niveles de 6,5% del Salario Base de Cotización (SBC) que rondaban en ese momento hasta el 15% del mismo SBC, en un horizonte de diez años, iniciando en 2021 y terminando en 2030.

Las plusvalías acumuladas en 2025 ya rebasan en más del doble lo registrado en todo el año pasado

Los frutos de la reforma de 2020

“Esto ha generado una masa monetaria importante en las Afores, que se debe invertir y que, combinado con otros factores que han impactado positivamente en los mercados, genera esta cifra histórica”, dice Guillermo Zamarripa, presidente de la Amafore, el organismo que agrupa al gremio de las administradores del fondos de pensiones en México.

El sistema previsional “se ha robustecido año con año”, comenta Julio César Cervantes Parra, presidente del agente regulador, la Consar. Esto no sólo permitió mejorar las pensiones y subir la tasa de reemplazo, sino que, a partir de la reforma, se ha consolidado como “uno de los pilares del ahorro nacional”, según el regulador.

Según el reporte de la propia Consar –enviado al Congreso mexicano el año pasado–, las Afores gestionaban activos por alrededor de 4,07 billones de pesos (203.355 millones de dólares) en 2020. En 2024, los activos gestionados se incrementaron a 6,8 billones (340.000 millones de dólares) y las cifras preliminares del año pasado ya hablaban de más de 8 billones de pesos en activos.

Para Zamarripa, lo más relevante es que las plusvalías ya superan los ahorros acumulados, en una proporción aproximada de 53 versus 47. Esto quiere decir que, de cada 100 pesos gestionados en el sistema, 53 pesos se originan por plusvalías y los otros 47 corresponden a las aportaciones.

“La magia de la capitalización se refleja claramente en estas cifras”, dice el dirigente del gremio, augurando que esta tendencia seguramente se mantendrá por muchos años. “Esperamos alcanzar en una o dos décadas la proporción que tienen naciones como Chile, cuyo sistema de pensiones nos lleva una ventaja de 15 años”, explica, donde la proporción aproximada es de 75% plusvalías y 25% de ahorros.

En ese sentido, Arturo Rueda, experto en inversiones con casi 30 años de experiencia en firmas globales que hoy se desempeña como asesor para algunos fondos locales, destaca que el aumento en las cotizaciones ha generado la necesidad de gestionar esa masa de ahorros.“Y al parecer lo han hecho de manera eficiente, sin olvidar las coyunturas del mercado que ha favorecido”, acota.

Motor de crecimiento para el país

Aunque la reforma de 2020 tiene muchos aspectos relevantes, el aumento en las cuotas de aportación es sin duda el más importante cambio, según reportan actores locales. No solamente por su impacto en el incremento de las pensiones con el paso del tiempo, sino porque se abre una ventana para que México utilice este ahorro para financiar su crecimiento los próximos años. Esta es una posibilidad que se debate en estos momentos a nivel nacional.

“Los fondos de pensiones pueden impulsar el crecimiento de México, especialmente por estos flujos que administrarán de manera y en forma natural. Todavía quedan cinco años de incrementos a las cuotas de aportación para las cuentas de ahorro de los trabajadores. Pero, es importante revisar en algún momento los porcentajes de participación de los fondos en la infraestructura del país; es decir, sentar las bases regulatorias, porque ahora el porcentaje permitido es muy bajo”, señala Juan Hernández, director para Latinoamérica en Vanguard. El límite es del 20% de cada fondo, acota, mientras que en otros países, con mercados más pequeños –como Costa Rica y Colombia–, se encuentran tasas de 50% o más.

De todos modos, lo seguro es que los próximos años traerán una creciente masa monetaria, que exigirá los mejores rendimientos con las estrategias adecuadas.

Las expectativas son variadas. Algunos, como Zamarripa, consideran que aproximadamente los fondos de pensiones llegarán a representar cerca del 50% del PIB del país en el año 2050. Actualmente, se ubica en 22%. Otros, en cambio, esperan que esto suceda antes, si llega a mantenerse el ritmo actual de plusvalías, toda vez que los aumentos en los ahorros de los trabajadores están garantizados por la ley de la reforma de 2020.

Otros analistas consideran que estos frutos de la reforma deben reflejarse, en algún momento, en un impulso para el crecimiento del país. Este grupo opina que los fondos de pensiones están llamados a gestionar con la regulación adecuada miles de millones de dólares que financien entre otras cosas la creación de infraestructura, tan necesaria para un país como México.

La coyuntura también cuenta

El devenir de los mercados también jugó un rol en el impulso de estas plusvalías históricas. “Un factor determinante fue el de las tasas de interés, ya que, cuando las tasas bajan, los precios de los bonos suben y esto beneficia las carteras de las Afores, al tener una buena composición de su diversificación en renta fija”, explica Rueda. A esto se suma el “impulso de los fondos con acciones que hemos visto desde hace ya dos o tres años, por el boom de la inteligencia artificial” y la “inusitada estabilidad cambiaria, que ha permitido que los fondos no se contaminen de incertidumbre como sucedía en otras épocas”, agrega.

Para Zamarripa, hay varios factores que lo explican. “A principios de este año se esperaba que la incertidumbre pegara en el desempeño de los fondos, pero México se ha visto beneficiado por dicha incertidumbre como socio principal de Estados Unidos”, señala. Por ejemplo, es el país menos impactado por los aranceles y se ha consolidado como el mayor exportador a su vecino del norte, acota.

Juan Hernández: “Los fondos de pensiones pueden impulsar el crecimiento de México, especialmente por estos flujos que administrarán de manera y en forma natural”

“La estabilidad cambiaria, la disciplina fiscal en nuestro país, junto con una acertada política monetaria del banco central mexicano y el apetito de los inversionistas foráneos en los mercados mexicanos, como garantía al pertenecer al bloque comercial más importante del mundo, impulsaron el desempeño de las carteras de los fondos de pensiones en el país”, indica a Funds Society la subsecretaria de Hacienda y Crédito Público, María del Carmen Bonilla.

Cervantes Parra, de la Consar, destaca el “momento de gran madurez” que vive el SAR mexicano. “Vemos que es un sistema en franco crecimiento y que los ahorros de los trabajadores seguirán aumentando”, comenta, augurando que los fondos podrían alcanzar los 12 billones de pesos (poco más de 648.000 millones de dólares) en 2030 y los 30 billones (unos 1,6 billones de dólares) en 2050. “Eso representará poco más del 50% del PIB”, recalca.

Las plusvalías seguirán, los retos son otros

Para los actores locales entrevistados, es un hecho que seguirán las altas plusvalías, ya que su trayectoria es inercial y se compone de aportaciones crecientes, así como de la capitalización de los rendimientos generados. Eso es suficiente para impulsar los beneficios, esperan.

“Una ventaja por ahora consiste en el hecho de que los portafolios de las Afores son bastante conservadores, debido concretamente a los límites regulatorios que imponen las autoridades”, comenta Hernández, de Vanguard. Esta exposición, explica, permite generar ganancias por la revalorización de la renta fija, en un entorno de tasas descendentes. “Si atendemos la expectativa de tasas de interés en los próximos meses podemos esperar beneficios constantes en el mercado”, acota.

Zamarripa, de la Amafore, también anticipa que los beneficios persistan, con periodos de altibajos, como corresponde a cualquier mercado. “De hecho, las plusvalías podrían moderarse en los próximos meses, conforme el descenso de las tasas de interés se acerque a su fase terminal, pero esperamos una tendencia favorable en una perspectiva de largo plazo”, explica.

Arturo Rueda: “Un factor determinante fue el de las tasas de interés, ya que, cuando las tasas bajan, los precios de los bonos suben y esto beneficia las carteras de las Afores”

En realidad, lo que preocupa a los gestores es la adecuación regulatoria. Desde su punto de vista, esta arista va un tanto atrasada y debe modificarse para permitir que las Afores sean más dinámicas en sus estrategias de inversión con el paso de los años.

Por ahora, las carteras de las Afores reflejan las estrategias conservadoras con las que son administradas y que han funcionado hasta el momento. Según los datos más recientes de Consar, la composición promedio de las carteras se integra así: deuda gubernamental concentra aproximadamente un 51%; renta variable internacional, un 14%; deuda privada nacional, un 15%; instrumentos estructurados, un 6%; renta variable nacional, un 6%; FIBRAs e inversiones inmobiliarias, un 2%; deuda internacional, poco menos de 1%; mercancías, un 0,3% y otros, el restante 3,9%.

Los principales desafíos, según la amafore

Con todo, la agrupación de Afores tiene identificados los grandes retos para el sector:

1. Baja tasa de reemplazo: A pesar de que la reciente reforma mejoró las aportaciones obligatorias, se anticipa que la tasa de reemplazo siga siendo baja, especialmente para salarios medios y bajos, una amplia mayoría en México. Esto se deberá a la densidad de cotización insuficiente, aportaciones aún bajas y lagunas laborales, explican desde el gremio.

2. Densidad de cotizaciones muy baja: El promedio ronda niveles de 45% a 50% en muchos sectores, mientras que las condiciones de la nueva economía han llevado a muchos trabajadores formales a pasar temporadas en la informalidad –a veces, muy prolongadas–, impactando sus ahorros para el retiro.

3. Falta de una política integral de desacumulación: Tanto actores del mercado, como la Amafore, como actuarios, académicos y analistas señalan que México no tiene reglas modernas ni productos eficientes para la etapa de retiro. Entre otras cosas, no hay suficientes rentas vitalicias transparentes y competitivas, no existe una estrategia estandarizada de retiro gradual (drawdown) y hay pocas opciones para combinar ahorro obligatorio y voluntario.

María del Carmen Bonilla: “La estabilidad cambiaria, la disciplina fiscal en nuestro país, junto con una acertada política monetaria del banco central mexicano y el apetito de los inversionistas foráneos en los mercados mexicanos (…) impulsaron el desempeño de las carteras de los fondos de pensiones”

4. Límites de inversión y poca profundidad del mercado local: El mercado de capitales local es pequeño, con una lista de emisoras limitada, en contraste con una demanda creciente. Además, tiene un problema de falta de infraestructura financiera para absorber inversiones grandes, sumado a que la concentración de los portafolios en deuda pública limita la diversificación y sus rendimientos a largo plazo.

5. Ahorro voluntario insuficiente: México tiene uno de los niveles más bajos de ahorro voluntario entre las economías de la OCDE. El ahorro obligatorio todavía es mayoría en el país, especialmente el relativo al ahorro para el retiro.

6. Desconfianza del trabajador y baja inclusión: Muchos trabajadores del país no saben cuánto tienen en sus cuentas, ni cómo funciona el sistema de pensiones del país. A veces ni siquiera saben si tienen una cuenta de Afore. Este desconocimiento genera rechazo o desinterés y es uno de los grandes retos del sistema, reconocido por el regulador y el gremio entero.

7. Transición demográfica: Representa una presión constante para el sistema entero, remarcando temas como las pensiones de transición, el gasto público futuro en pensiones, la sostenibilidad de esquemas mixtos, etcétera.

Foto cedidaGianluca De Nard, director de estrategias sistemáticas de Swisscanto

Gianluca De Nard ha sido nombrado nuevo director de estrategias sistemáticas en gestión de activos de Zürcher Kantonalbank, gestor delegado de los fondos ofrecidos por Swisscanto Asset Management International S.A. Según destaca la gestora, De Nard cuenta con cerca de cinco años de experiencia en la empresa suiza de gestión de activos OLZ AG, donde ocupó el cargo de director de investigación cuantitativa. Durante esta etapa, desempeñó un papel fundamental en la integración de métodos cuantitativos en la gestión práctica de carteras y contribuyó de forma significativa a consolidar el enfoque científico y basado en datos de la firma en materia de gestión de activos.

Gianluca De Nard es profesor de finanzas cuantitativas e inversión sistemática en la Universidad de Liechtenstein. Obtuvo su doctorado en Finanzas en la Universidad de Zúrich. Asimismo, ha desarrollado labores de investigación como investigador y becario postdoctoral en instituciones de reconocido prestigio como NYU Stern y la Universidad de Yale. Su trabajo ha sido publicado en revistas académicas de referencia, entre ellas The Journal of Finance, Financial Analysts Journal y The Journal of Financial Econometrics. Ha recibido diversos premios por su labor investigadora, incluido el prestigioso Premio Engle.

Por su parte, René Nicolodi, director de renta variable de la división de gestión de activos del Zürcher Kantonalbank, ha señalado: “Estamos convencidos de que, con su excelente formación académica y su experiencia en econometría financiera y aprendizaje automático, Gianluca De Nard aportará un importante valor añadido a nuestras soluciones de inversión y a toda la división de gestión de activos”.

“Estoy muy ilusionado de incorporarme a un equipo tan bien posicionado. Juntos, aprovecharemos esta sólida base para seguir profundizando en nuestra experiencia y reforzar de forma sostenible la división de estrategias sistemáticas”, ha afirmado Gianluca De Nard.

En 2025, el mercado de materias primas se caracterizó por la divergencia. Por un lado, los metales preciosos -en particular el oro- y los industriales mantuvieron un comportamiento muy fuerte, mientras que el petróleo y las materias primas agrícolas tuvieron un desempeño algo más flojo. A la hora de analizar qué esperar en 2026, los últimos acontecimientos geopolíticos -en particular la nueva situación de Venezuela- tendrán un gran peso en cómo evolucione el mercado de materias primas.

Un peso que comienza a notarse. La semana pasada, los futuros del oro superaron los 4.500 dólares por onza, alcanzando niveles históricos, impulsados por un marcado aumento de la aversión al riesgo a nivel global. La escalada de tensiones geopolíticas, la incertidumbre en torno a las protestas en Irán y la investigación penal abierta contra Jerome Powell han provocado una fuerte huida hacia activos refugio, con el oro liderando los flujos de capital. » Este movimiento se ve reforzado por un contexto internacional complejo, donde persisten focos de inestabilidad en Medio Oriente y América Latina, además de crecientes dudas sobre el crecimiento económico global. A esto se suma la compra sostenida de oro por parte de bancos centrales, que continúan diversificando sus reservas ante la pérdida de atractivo relativo de los bonos del Tesoro de EE.UU.», apunta Diego Albuja, analista de mercados ATFX LATAM.

En cambio, a los analistas les ha llamado la atención la reacción que ha tenido el mercado del petróleo, con unos precios que se han movido lateralmente. «Conviene distinguir el ruido geopolítico de la realidad sobre el terreno. Los últimos titulares sugieren que las importaciones estadounidenses de crudo venezolano vuelven en gran medida a niveles de 2024. Por ahora, los acontecimientos en Venezuela no alteran el panorama general. El mercado del petróleo parece estar en un superávit duradero. Prevemos que los precios del crudo se muevan en la franja alta de los 50 dólares durante buena parte de 2026″, afirma Norbert Rücker, responsable de Economía e Investigación de Next Generation de Julius Baer.

Punto de partida

No hay que olvidar que, visto en su conjunto, según el Bloomberg Commodity Index (BCOM), 2025 fue positivo: el índice subió un 9% en los últimos doce meses, con casi todos los sectores en verde salvo la energía y el grano. Otros benchmarks con más peso de energía reflejan un comportamiento más tibio. Por ejemplo, en TradingEconomics el S&P GSCI aparece con avance modesto en el año, mientras que el CRB muestra una subida mayor.

“Desde 2020, los índices de materias primas han obtenido rendimientos comparables a la renta variable mundial, pero con menor volatilidad, lo que refuerza su papel como diversificadores y coberturas frente a la inflación. Los datos históricos muestran que incluso asignaciones modestas a materias primas pueden mejorar la eficiencia de la cartera, especialmente cuando la inflación se sitúa ligeramente por encima de los objetivos de los bancos centrales. Las materias primas también pueden ofrecer una alternativa para aprovechar la temática de inversión en IA, ya que las necesidades de infraestructura impulsan la demanda de insumos como cobre, litio y energía, así como de activos estratégicos como las tierras raras”, argumentan desde PIMCO.

Ahora bien, ¿cuál será la tendencia dominante para este 2026? Hasta los acontecimientos de Venezuela, los expertos de las gestoras internacionales consideraban que esta tendencia divergente se mantendrá, ahora ponen el peso en cómo la geopolítica moverá el mercado, en particular el del petróleo y el del oro.

Metales preciosos: el oro

Según explican desde PIMCO, la extraordinaria subida del oro, que recientemente superó los 4.300 dólares por onza, ha acaparado la atención general. “Los precios han alcanzado máximos históricos incluso en un entorno de mercado generalmente propicio al riesgo. La demanda de los inversores de protección contra la inflación, cobertura geopolítica y diversificación frente al dólar estadounidense ha reforzado el papel del oro como activo estratégico. Los bancos centrales poseen ahora más oro que bonos del Tesoro estadounidense, lo que refleja un cambio en la gestión de reservas”, afirman desde la gestora.

En opinión de Pedro del Pozo, director de inversiones financieras en Mutualidad, los metales preciosos “probablemente sigan creciendo al alza” puesto que “nos encontramos ante un contexto geopolítico muy, muy incierto, en el que los bancos centrales siguen haciendo acopio de metales preciosos y en el que muchas economías, sobre todo emergentes, están acudiendo a los metales preciosos como alternativa para el dólar”.

Del Pozo explica que es bastante curioso que en un mundo tan digital como nos toca vivir, en lugar de volver al patrón oro, prácticamente estamos volviendo al oro directamente como patrón. “En todo caso, pues mucha atención porque también significa un punto de incertidumbre geopolítica desde el punto de vista de cotización”, afirma.

Desde PIMCO insisten en que el contexto geopolítico sigue siendo clave. De hecho, destaca que la incautación de las reservas rusas en 2022 contribuyó a impulsar la acumulación de oro como reserva de valor políticamente neutral. “Esta tendencia, junto con las persistentes fricciones comerciales y el aumento de la deuda soberana, sugiere un apoyo estructural a la demanda de oro. En nuestra opinión, un incremento del precio superior al 10% durante el próximo año es factible. Sin embargo, la reciente subida del oro se ha visto impulsada tanto por el impulso y la liquidez como por los fundamentos, y pueden producirse retrocesos a corto plazo. Aunque la caída de los tipos reduce el coste de oportunidad de mantener oro, su valoración parece elevada en relación con los rendimientos reales, lo que hace necesario dimensionarlo cuidadosamente en las carteras”, concluyen.

Energía: petróleo y gas

A la hora de analizar el comportamiento y las perspectivas del petróleo y el gas, la geopolítica también tiene un peso determinante. En opinión de François Rimeu, estratega senior de Crédit Mutuel Asset Management, ambos precios se encuentran actualmente bajos. “En el caso del petróleo, esto se justifica por un mercado que actualmente experimenta un exceso de oferta; un exceso que, según las últimas previsiones de la OPEP, la EIA y la AIE, debería mantenerse en 2026. En el caso del gas natural, la lógica es similar, y para ambos mercados, la razón principal es la misma: la producción estadounidense ha sido más fuerte de lo esperado a lo largo de 2025”, señala.

Por su parte, Matthew Michael, analista de materias primas y deuda emergente de Schroders, reconoce que, tras un año y medio arrastrando una tendencia bajista debido a la abundante oferta y la débil demanda, espera que los precios del petróleo y el gas suban debido a los desafíos en la producción de EE.UU. – donde existen pozos gaseosos y acuosos que requieren una baja inversión a precios reducidos- y el deseo de la OPEP de que los precios sean más altos. Este encarecimiento supondrá un potencial dolor de cabeza para los bancos centrales en los próximos 1-2 años.

“Además, hay que tener en cuenta que India está cediendo a la presión y reduciendo las compras de petróleo ruso, y es probable que nadie más compre estos barriles. Así pues, el importante excedente de petróleo podría desaparecer si se suprimen los barriles rusos. En este contexto, un mercado petrolero más equilibrado permitiría que los precios se estabilizaran en un rango de entre 60 y 70 dólares por barril”, comenta Michael.

Para Rimeu, el consenso actual es bastante negativo en cuanto a los precios de la energía, lo que tiene varias consecuencias. “En primer lugar, respalda las perspectivas económicas de todos los países importadores netos, es decir, casi todos los países desarrollados y todos los países de la zona euro. También respalda la tendencia desinflacionista actual, tanto a través de efectos directos como indirectos. Por último, también tiene efectos significativos en la trayectoria de los beneficios de muchas empresas, con repercusiones positivas para sectores como el transporte o los productos químicos, pero obviamente negativas para la industria del petróleo y el gas”, afirma.

Café y cacao: volatilidad estructural

Por último, en el caso de las materias primas agrícolas, Arturo García Alonso, CIO y socio fundador de GSI, destaca el comportamiento volátil que han tenido el café y el cacao, una tendencia que aún veremos este año. Según explica, el clima y la geopolítica han sido y seguirán siendo las dos fuerzas dominantes en su comportamiento.

“Desde un punto de vista de inversión en mercados financieros, es importante subrayar que la evolución de precios en 2026 dependerá principalmente de acontecimientos climáticos que, por su propia naturaleza, son imprevisibles y cuya frecuencia va en aumento. Por eso, intentar fijar una dirección única para el próximo año no es realista. En términos de probabilidad, hoy el escenario es prácticamente simétrico: hay una probabilidad similar (~33%) de que los precios aumenten, se mantengan o disminuyan. Lo que sí es previsible es que, a medida que avancemos, habrá menos años “normales” y más campañas con circunstancias extraordinarias, lo que mantendrá la volatilidad elevada”, señala García.

Según su experiencia, a largo plazo, el patrón más probable es una evolución lateral de los precios, pero con alta volatilidad, es decir, con oscilaciones fuertes dentro de un rango más que una tendencia limpia y sostenida en una sola dirección. “El debate público suele mezclar materias primas agrícolas con especulación. Pero invertir en café o cacao desde la economía real es otra cosa. La clave está en construir modelos que reduzcan la exposición a la incertidumbre y diversificar geográficamente, incluso entre continentes, para no depender de una sola región climática o política”, concluye.

Foto cedidaBaghdadi Capital y CCR Partners abren nueva división de HBC en Asia

Baghdadi Capital, family office independiente de banca corporativa y de inversión con presencia internacional, continúa avanzando en el cumplimiento de su Plan Estratégico y anuncia, junto con CCR Partners, la apertura de Higher Bridge Capital APAC (Asia-Pacífico), nueva entidad perteneciente a la línea internacional de negocio Higher Bridge Capital, creada en Nueva York con el objetivo de proveer de servicios de financiación especializada a compañías que operan en los mercados globales.

Tras su sólido desempeño a escala global, Baghdadi Capital expande su negocio a nuevos mercados y diversifica su actividad con una sede en Singapur, una de las principales plazas financieras de Asia y un centro clave para el comercio internacional. Esta apertura se enmarca en la estrategia de crecimiento internacional del Grupo, que recientemente ha incorporado inversiones estratégicas en American Capital Financial Group (ACF), con sede en Miami, y en Teybridge Capital Europe, con actividad en Irlanda y el Reino Unido.

Previsión: 100 millones en el primer año

Según explican, HBC APAC nace con el propósito de fortalecer los flujos de financiación de working capital a lo largo de los principales corredores comerciales entre Asia, Europa, Estados Unidos y Oriente Próximo, aportando mayor agilidad, acceso a capital y calidad de servicio a los procesos financieros. Durante su primer año, prevé alcanzar alrededor de 100 millones de euros en activos bajo gestión, con la meta de superar los 500 millones en un horizonte de tres a cinco años.

La nueva división se centrará en empresas de tamaño medio con actividad internacional, especialmente aquellas que suministran a grandes corporaciones de los sectores logístico, industrial y farmacéutico. Además, destacan que su modelo operativo combinará la generación y estructuración de operaciones en el corredor Asia-Pacífico con la operativa y el servicing del Grupo, asegurando estándares homogéneos de riesgo y cumplimiento en todas las geografías.

“Nos sentimos especialmente orgullosos de llegar a Asia con HBC. Singapur es uno de los ecosistemas financieros más dinámicos del mundo. Desde allí seguiremos ampliando nuestro alcance global, acompañando a nuestros clientes con soluciones que les permitan crecer y competir en los principales mercados internacionales”, afirma Baihas Baghdadi, fundador y Executive Chairman de Baghdadi Capital.

Por su parte, TAN Kah Chye, CEO de HBC APAC, señala que “la llegada a Asia supone un reto apasionante y una gran oportunidad. Nuestro objetivo es construir una plataforma sólida que combine el conocimiento local con la experiencia global del Grupo, y consolidar a HBC APAC como un actor de referencia en la financiación de circulante en la región”.

Con esta nueva división de Higher Bridge Capital, Baghdadi Capital refuerza su estructura global de financiación y continúa posicionándose como referente internacional en finanzas corporativas y asesoría.

El patrimonio en fondos europeos alcanzó la cifra récord de 33 billones de euros en 2024, según el último informe publicado por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés). Según las proyecciones de esta organización, para 2025, esta cifra se situará en los 34,4 billones de euros -si sigue el ritmo observado durante el tercer trimestre del año pasado-, lo que supone un crecimiento del 4,2%.

En opinión de Thomas Tilley, economista senior de Efama, los activos bajo gestión europeos alcanzaron niveles récord en 2024, impulsados principalmente por la fortaleza de los mercados de renta variable. “Todo apunta a que el crecimiento continuará a lo largo de 2025, aunque a un ritmo más moderado debido a las disrupciones arancelarias, la apreciación del euro frente al dólar y la estabilidad de los precios de los bonos. Al mismo tiempo, se observan varias tendencias estructurales que siguen remodelando el sector: el papel creciente de los fondos de inversión frente a los mandatos, el aumento de los inversores minoristas, una mayor integración transfronteriza y el imparable avance de la inversión pasiva”.

A primera vista, este crecimiento relativamente débil puede parecer inesperado, dado el sólido comportamiento de los mercados bursátiles globales en lo que va de 2025. “El índice Euro STOXX subió un 12,8% en los tres primeros trimestres del año, mientras que el MSCI World avanzó un 17,8%. No obstante, varios factores lastraron el crecimiento del patrimonio en los fondos europeos: las disrupciones arancelarias en el segundo trimestre de 2025, una fuerte apreciación del euro frente al dólar y el crecimiento prácticamente nulo de los precios de los bonos europeos”, reconocen desde Efama.

Cifras, récord y balance

En 2024, los activos bajo gestión en fondos europeos crecieron un 11,7% respecto al cierre de 2023, hasta los 33 billones de euros. Según explican desde Efama, al igual que en 2023, el crecimiento de 2024 estuvo impulsado principalmente por el buen comportamiento de los mercados de renta variable: el índice bursátil Euro STOXX obtuvo una rentabilidad del 12,5% y el índice de renta variable MSCI World llegó incluso a subir un 19,2%. Además, los precios de los bonos registraron un avance menos pronunciado: mientras que el MSCI Eurozone Government Bond Index aumentó un 7,3% en 2023, en un contexto en el que los inversores anticipaban con intensidad recortes de tipos, el crecimiento fue de solo un 1,9% en 2024, a medida que los tipos se estabilizaban.

La valoración que hacen desde Efama es positiva y destacan que, en general, los activos bajo gestión europeos se mueven en línea con la evolución de los mercados de acciones y bonos. “Entre 2014 y 2021, crecieron de forma sostenida, respaldados por el buen desempeño de los mercados y por entradas continuadas de capital. Aunque los mercados financieros cayeron bruscamente en marzo de 2020 tras el estallido de la COVID-19, se recuperaron rápidamente. Esta recuperación se consolidó aún más en 2021, dando lugar a una tasa de crecimiento anual del 14,9%. Sin embargo, el patrimonio descendió con fuerza en 2022, ya que la invasión rusa de Ucrania, combinada con un rápido endurecimiento de la política monetaria, provocó caídas pronunciadas tanto en los mercados de renta variable como en los de renta fija. En 2023 se produjo de nuevo una recuperación, con un aumento del 11,7%”, explican.

Según Cyril Parison, head of Research & Advisory de SILEX, el comportamiento de los bonos en 2026 probablemente decepcione. El año 2025 ha sido intenso en varios aspectos:

Rentabilidad satisfactoria en comparación con los estándares históricos, especialmente en EE. UU., donde el efecto duración impulsó el sector de IG.

Mercados primarios en excelente estado, con niveles de emisión cercanos a máximos históricos, destacando el auge de los actores de IA en los rankings.

Volatilidad vinculada a la administración Trump, lo cual ha permitido a los inversores aprovechar varios puntos de entrada.

Sin embargo, Parison añadió que 2026 se perfila como un año más complicado: los diferenciales de crédito, tanto para IG como para HY, rondan sus mínimos; los principales bancos centrales han convergido sus tipos de interés oficiales hacia sus tipos terminales, lo que anticipa un menor efecto duración que en 2025. En consecuencia, y teniendo en cuenta un carry inicial inferior que en enero de 2025, el rendimiento esperado para 2026 será menor. Por lo tanto, debemos empezar a pensar ahora en soluciones estructuradas que tengan sentido en 2026 y nos permitan aumentar nuestros rendimientos esperados.

La solución de inversión en crédito que el equipo de ingeniería de SILEX propone permite generar:

Una rentabilidad atractiva, con cupones fijos garantizados superiores al 8% anual.

Sobre el Investment Grade

En el corto plazo ( 2 años)

«Este producto busca optimizar el buen momento del crédito y su baja tasa de probabilidad de impago, ofreciendo exposición al índice de crédito IG -europeo o estadounidense- , compuesto por las compañías Investment Grade más líquidas y reconocidas de cada región», explicó Beatriz Peña, encargada de la distribución de productos estructurados para Latinoamérica en SILEX.

Y agregó: «El inversor no depende de la evolución de los tipos de interés, ni de los diferenciales ni de los cambios de ratings: solo tendría impacto parcial en el reembolso del capital, así como en el cobro de cupón, que alguna compañía del índice sufriera un evento de crédito. No obstante, cabe recordar que los defaults son poco frecuentes ( por ejemplo, el índice de crédito IG europeo únicamente ha registrado un default en toda su trayectoria, Thomson en 2009) dado que las compañías cuentan con amplias opciones de refinanciación».

En resumen, una forma sencilla, eficiente y transparente de capturar rentabilidad en renta fija, demostrando que el crédito puede, en determinados escenarios, seguir siendo competitivo frente a la renta variable.

SILEX ofrece soluciones de inversión tailor-made, aprovechando sinergias en tres líneas de negocio: Investment Solutions, Research y Asset Management. Desde su creación en Ginebra en 2016, el grupo inversor independiente ha experimentado un rápido crecimiento, y hoy cuenta con más de 100 empleados, y un volumen superior a 25Bn de euros de productos estructurados emitidos por más de 30 bancos emisores.Mas información: https://www.silex-partners.com/ | beatriz.pena@silex-partners.com