Norges Bank Investment ha anunciado la incorporación de Alexander Knapp para el cargo de Global Head of Real Estate. Knapp se une a la firma procedente de Hines, una de las mayores gestoras e inversoras inmobiliarias privadas del mundo, donde ocupaba el cargo de director de Inversiones para Europa y era miembro tanto del Comité Ejecutivo Global como del Comité de Inversiones Global.

En Norges Bank Investment Management, Alexander será responsable de las inversiones inmobiliarias globales, tanto cotizadas como no cotizadas, así como de la implementación de la estrategia correspondiente, y estará basado en Londres.

“Estamos encantados de dar la bienvenida a Alexander para liderar nuestro equipo de Inmobiliario. Aporta una amplia experiencia en inversiones y una perspectiva global. Creemos que posee tanto la mentalidad estratégica como el estilo de liderazgo necesarios para destacar en este exigente puesto”, ha señalado Pedro Furtado Reis, codirector de Inversiones de Estrategias Activas, a quien Knapp reportará directamente.

Por su parte, Alexander Knapp, Global Head of Real Estate de Norges Bank IM, ha declarado:“Estoy tremendamente ilusionada por unirme a NBIM, una institución que siempre he admirado por su visión a largo plazo y su enfoque de inversión responsable. Espero con ganas trabajar con el equipo para seguir construyendo una cartera que respalde los objetivos del fondo”, afirma.

Knapp ha ocupado diversos cargos de liderazgo durante sus 16 años de trayectoria en Hines, culminando en su posición más reciente como Director de Inversiones para Europa, función que desempeñaba desde 2019.

Para Christoph Courth, director global de servicios filantrópicos en Pictet WM, “la filantropía tradicional se ha quedado anticuada”. Se prevé que una riqueza por valor de 84 billones de dólares se transmita a las nuevas generaciones hasta 2045, de los cuales 12 billones pueden dirigirse directamente a actividades de filantropía y que los restantes 72 billones pasen a manos de una generación social y medioambientalmente más activa que sus predecesoras con métodos diferentes para promover cambios positivos sistémicos.

Estas tendencias vienen a reafirmar la reflexión que lanzaba Courth. Desde Pictet WM consideran que, efectivamente, la nueva generación quiere promover cambios positivos sistémicos, más allá de la filantropía tradicional, que se limita a aliviar necesidades a corto plazo y para ello una mayoría considera sus empresas la principal herramienta. “Así, la filantropía debe trascender el simple acto de donar, caridad tradicional o soluciones temporales. Se trata de encontrar soluciones sostenibles a problemas duraderos, lo que requiere pensar sistémicamente con enfoque empresarial para abordar las causas de los problemas sociales y ambientales”, explica Courth.

Según un estudio con 150 jóvenes de entre 18 y 25 años llamados a responsabilizarse de grandes patrimonios, que han participado en seminarios con el equipo de filantropía del Grupo suizo Pictet , existe consenso respecto a la gestión de patrimonios más concienciada y responsable, no simplemente enfocada en hacer crecer la riqueza y promover eficazmente cambios positivos. De manera que el futuro de la filantropía pasa por un enfoque holístico de “esfera de influencia”, con atención a que las empresas e inversiones jueguen un papel crucial en una economía resiliente y regenerativa”, añade el director global de servicios filantrópicos en Pictet Wealth Management.

La “esfera de influencia”

Efectivamente, 44% cita su empresa como el medio más poderoso para ejercer influencia y promover cambios positivos, seguido de inversiones para 41%, quedando la filantropía en tercer lugar para el 25%. Para Courth, esto refleja que la generación más joven considera que la filantropía tradicional se ha quedado anticuada. De hecho, muchos declaran no sentirse identificados con el término “filántropo”, prefiriendo “activista”, “emprendedor social”, “inversor social” o “agente de cambio”.

Además, un concepto popular en la nueva generación es el de «esfera de influencia», un enfoque holístico que incluye dirigir empresas, gestionar inversiones, aprovechar posiciones sociales o cargos sectoriales y aplicar capital filantrópico estratégicamente. Sin embargo, la filantropía tradicional, centrada en resolver problemas aislados en lugar de contribuir al cambio a largo plazo, a menudo se considera ineficaz para abordar cuestiones relevantes.

Cambio climático y medio ambiente

Aunque el cambio climático y el medio ambiente reciben menos de 2% del total de donaciones filantrópicas globales de dos billones de dólares, pero las principales prioridades para la nueva generación son precisamente el cambio climático y el medio ambiente, seguido de la desigualdad y los conflictos. Pero apenas mencionan asuntos relacionados con la religión o artes/cultura.

La nueva generación reconoce el poder de sus voces y de su apoyo activista, aunque son conscientes de los sesgos de sus propias experiencias vitales en la toma de decisiones. Incluso algunos expresan la incomodidad de que su patrimonio intergeneracional sea fruto del privilegio o negocios que no casan bien con sus valores.

Cambios sistémicos y un modelo basado en la confianza

En concreto, la nueva generación tiene la sensación de que las pasadas no utilizaron el capital filantrópico eficazmente. Aunque aceptan que las donaciones tradicionales siguen siendo esenciales para ciertas causas y situaciones, es palpable su convicción de que en lugar de limitarse a aliviar necesidades a corto plazo hay que actuar como catalizador de nuevas iniciativas que impulsen cambios sistémicos.

Al respecto expresan su preferencia por un enfoque más participativo en colaboración con otros con los que compartan objetivos comunes. Incluso citan como pionera a MacKenzie Scott, cofundadora de Amazon, en un modelo basado en la confianza, que favorece la financiación libre de restricciones a organizaciones dotadas de flexibilidad para asignar los recursos durante años sin circunscribirse a los proyectos impuestos por los donantes. Además, valoran la financiación combinada que permite que movilizar recursos públicos y capital privado para conseguir resultados.

Por último, el 86% se declara interesado en la inversión de impacto, por su aplicación práctica y enfoque empresarial. Pero muchos admiten que aún supone una pequeña fracción de sus carteras de inversión, en las que resaltan la necesidad de mayor integración de criterios ambientales, sociales y de gobernanza, en particular en activos de la fundación familiar, en alineación con su misión y como imperativo de responsabilidad social.

A medida que el mercado mundial se enfrenta a una mayor incertidumbre por la escalada de las tensiones comerciales estadounidenses, los inversores gravitan hacia refugios seguros no tradicionales. Aunque el oro sigue siendo un refugio tradicional, las nuevas alternativas, como el bitcoin, el euro -y otras divisas- y los bonos CoCos emitidos por los bancos, resultan cada vez más atractivas en medio de esta volatilidad. Cada activo ofrece una combinación distinta de resiliencia, estabilidad y potencial de crecimiento que las inversiones convencionales tienen dificultades para igualar.

En este sentido, los expertos de WisdomTree consideran que existen nuevos paradigmas en la inversión de activos refugio. “En medio de la persistente volatilidad de la política comercial estadounidense, los refugios tradicionales están evolucionando. El oro sigue siendo un elemento básico, pero los activos digitales como el bitcoin, los instrumentos bancarios resilientes como los CoCos y el euro están ganando terreno. Los inversores diversifican cada vez más sus estrategias para desenvolverse en este complejo panorama. Estos activos refugio emergentes reflejan no solo una postura defensiva, sino una adaptación estratégica a la actual incertidumbre mundial”, sostienen.

Oro: el más tradicional

Empecemos por el activo más tradicional, el oro. Según defienden desde Lombar Odier, el metal precioso sigue siendo una buena alternativa ante la incertidumbre geopolítica y la búsqueda de los inversores de opciones frente al dólar estadounidense y los activos de EE.UU. “A pesar de su volatilidad, el oro históricamente ha tenido un buen rendimiento durante caídas pronunciadas en el S&P 500. Como muestra un estudio reciente, el oro ha ganado en 11 de las principales caídas del mercado de valores desde mediados de los años 80. Sin embargo, el oro no es el único activo financiero que ofrece cierto alivio frente a la caída de las acciones. Tanto el franco suizo como el yen japonés también han tenido un rendimiento fuerte durante las caídas del mercado de acciones”, señalan Kiran Kowshik, Global FX Strategist, y Luca Bindelli, director de Estrategia de Inversión de Lombard Odier.

Para estos expertos, históricamente, las ganancias iniciales en los activos refugio no han perdurado a medio plazo. En general, durante las fases de recesión económica, el oro ofrece inicialmente altos rendimientos, pero sus ganancias se desvanecen en pocos meses tras el inicio de la corrección del S&P 500. “Por ejemplo, en promedio, el yen japonés y el franco suizo ganaron alrededor del 5% o 6% en los tres meses siguientes al inicio de la caída del mercado de acciones”, añaden.

En este sentido, las previsiones sobre el comportamiento del oro siguen siendo muy buenas, sobre en todo ante la incertidumbre que acompaña a todo aquello que tieneq que ver con Trump. «Si bien en términos nominales el precio actual del oro supera ampliamente los máximos históricos de las últimas cinco décadas, en términos reales apenas se sitúa por encima de los picos de 1980 y 2011. Pero lo más relevante es que, en los últimos tres meses, Trump ha dejado claro su objetivo de transformar el orden global basado en normas multilaterales vigente desde la Segunda Guerra Mundial. El anuncio de aranceles recíprocos parece ser solo un primer paso. La incoherencia de la política económica estadounidense bajo esta Administración ha elevado la incertidumbre a niveles inusualmente altos, especialmente en lo referente al comercio global, cuya incertidumbre está en máximos (Gráfico 3). Además, el estilo de negociación agresivo e imprevisible del Gobierno estadounidense, junto con sus intentos de debilitar los controles y equilibrios institucionales, han provocado una fuerte pérdida de confianza entre sus aliados», sostiene Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM.

Wewel espera que las entradas a fondos cotizados (ETFs) respaldados por oro físico seguirán siendo sólidas, impulsadas sobre todo por la demanda asiática. «Y lo que es más importante todavía, las compras institucionales deberían mantenerse elevadas, ya que la incertidumbre política en Estados Unidos intensifica los esfuerzos por diversificar las reservas de los bancos centrales y reducir la dependencia del dólar. Dado que las reservas de oro de muchos países emergentes son todavía bajas, es probable que estos sigan aumentando sus tenencias», añade el experto.

Divisas: el franco suizo y el euro

Siguiendo con su análisis, un «índice de aciertos» muestra el porcentaje de eventos en los que un activo tuvo un rendimiento positivo durante las caídas del mercado de acciones: “Para la comparación, incluimos el episodio de venta actual que comenzó el 19 de febrero de este año. Este episodio más reciente sugiere un comportamiento muy similar por parte de los refugios tradicionales, aunque las ganancias del franco suizo han sido más altas que el promedio, mientras que tanto el oro como el yen japonés han sido inferiores. El euro y la libra esterlina también han ganado este año, lo que sugiere que, a diferencia de episodios anteriores, la debilidad del dólar estadounidense ha sido más generalizada, lo que ha agravado las pérdidas para los inversores internacionales no protegidos en acciones estadounidenses”.

Aunque ambos reconocen que otros refugios alternativos pueden ofrecer mejor rendimiento si una caída de las acciones no está seguida de una recesión. “Esto es especialmente cierto para el franco suizo y, aún más, para el yen japonés, que también destaca en entornos de recesión. Sin embargo, dado el fuerte repunte de todos los activos refugio, es probable una corrección si las negociaciones comerciales reducen aranceles y los mercados internacionales se tranquilizan sobre la independencia de la Reserva Federal frente a posibles interferencias de la administración de Trump”, afirman.

Justamente, en opinión de Christopher Koslowski, estratega senior de renta fija y divisas de Vontobel, el inversor no debe perder de vista al franco suizo. “La moneda suiza ha subido más de un 10% frente al dólar estadounidense este año, impulsada por una oleada de demanda de activos refugio, ya que los inversores buscan protección frente al nerviosismo de los mercados mundiales. Esto ha elevado el tipo de cambio a máximos nunca vistos desde que el banco central de Suiza intervino en el mercado de divisas en 2011. Y no se trata solo del dólar, el franco está coqueteando con una fortaleza récord frente a toda una cesta de divisas”, afirma.

Desde WisdomTree reconocen que, tradicionalmente, los inversores que buscaban estabilidad favorecían al dólar estadounidense, pero la reciente imprevisibilidad de las políticas estadounidenses ha cambiado esta dinámica. “El euro se ha revalorizado notablemente, un 11% frente al dólar desde enero. Esta apreciación indica un cambio más amplio en la psicología del mercado hacia Europa, impulsado por la disminución de la confianza en la previsibilidad de la política económica estadounidense”, apuntan los expertos de la firma.

Para los expertos de la gestora, esta visión del euro como activo refugio responde a que los inversores están dando prioridad actualmente a la estabilidad política y económica percibida en Europa por encima de las ventajas de rentabilidad. “Este cambio ha reforzado el apetito de los inversores por los activos denominados en euros a pesar de la dinámica tradicional de los tipos de interés”, reconocen.

Tendencias: Cocos y bitcoin

Sin embargo, una de las visiones más interesantes que aportan los expertos de WisdomTree tiene que ver con tendencias menos conocidas. Por ejemplo, apuntan que los bonos convertibles contingentes (CoCos) del sector bancario destacan como opciones de inversión atractivas. “Al ofrecer actualmente diferenciales ampliados cercanos a los 400 puntos básicos, los CoCos representan atractivas oportunidades de rentabilidad. En la actualidad, los bancos gozan de su mejor situación financiera en décadas, destacada por unos coeficientes de capital Common Equity Tier 1 (CET1) sin precedentes y unos niveles de morosidad históricamente bajos. Estos sólidos colchones de capital equipan a los bancos excepcionalmente bien para resistir posibles shocks económicos, diferenciándolos de sectores más vulnerables como el manufacturero o el agrícola”, argumentan.

Además, señalan otra tendencia más: el uso de bitcoin como activo refugio. Hay que tener en cuenta que, a pesar de las fuertes ventas tras el anuncio de los aranceles el 2 de abril, el bitcoin se estabilizó cerca de los 83.000 dólares, incluso cuando la renta variable se desplomó. De hecho, tras caer brevemente hasta los 75.000 dólares, el bitcoin se recuperó rápidamente y superó los 90.000 dólares el 22 de abril, lo que supone una fuerte subida del 10% desde el shock inicial provocado por los aranceles, superando significativamente al Nasdaq.

“Con Trump presionando al presidente de la Fed, Jerome Powell, el papel del bitcoin como una cobertura macroeconómica políticamente neutral y de oferta limitada, similar al oro digital, parece estar ganando más tracción. A medida que la desglobalización y la incertidumbre política reconfiguran los mercados, el bitcoin, como alternativa dinámica al oro, puede atraer a los inversores que buscan una cobertura macro y resiliente mientras experimentamos estos cambios de régimen. El entorno actual, marcado por la caída de los precios de los bonos y la debilidad del dólar, recuerda el clásico escenario del ‘vigilante de los bonos’, lo que aumenta aún más el atractivo del bitcoin”, argumentan desde WisdomTree.

Por último, sus expertos sostienen que, además, los vientos de cola para las criptomonedas refuerzan estas perspectivas: “La adopción institucional, incluidos los ETFs de bitcoin y el aumento de las asignaciones por parte de las tesorerías de las empresas, refuerza esta tendencia. Además, la confirmación de Paul Atkins como un presidente de la SEC que está a favor de las criptomonedas, e iniciativas como la Reserva Estratégica de Bitcoin, señalan un entorno regulatorio estadounidense favorable bajo la administración Trump, preparando el terreno para un crecimiento sostenido de esta clase de criptoactivos”.

iCapital y Citi han anunciado que la plataforma fintech global adquirirá Citi Global Alternatives, asesor de la plataforma global de fondos de inversión alternativos de Citi Wealth. Con esta transacción, iCapital gestionará y operará la plataforma de fondos, mientras que Citi seguirá siendo el distribuidor de dichos fondos y continuará ofreciendo orientación a sus clientes sobre el papel de las inversiones alternativas dentro de una estrategia de inversión diversificada.

Esta plataforma representa a más de 180 fondos alternativos distribuidos por todo el mundo. Comprende vehículos de inversión a través de una diversa gama de estrategias de inversión alternativa y clases de activos, incluyendo private equity, growth equity, crédito privado, infraestructuras, capital riesgo, inmobiliario y hedge funds.

«La plataforma tecnológica de iCapital agilizará las operaciones y la gestión de su plataforma actual y futura de fondos de inversión alternativos», afirmó Lawrence Calcano, presidente y consejero delegado de iCapital. «Además, mejoraremos las capacidades de ventas globales de Citi Wealth con un equipo especializado en inversiones alternativas, dotando a los asesores de más recursos centrados en las actividades de inversión preventa, venta y postventa», añadió. El equipo cubrirá todas las clases de activos y estructuras de producto, trabajando en estrecha colaboración con Citi y los socios generales para apoyar el crecimiento de la plataforma de inversiones alternativas, según adelantó el directivo.

«Citi Wealth ya tiene una sólida relación de trabajo con iCapital en soluciones alternativas, y estamos encantados de ampliar nuestra relación para ofrecer una mayor integración de las capacidades digitales líderes en el mercado de iCapital a nuestros asesores, banqueros, consejeros de inversión y clientes», aseguró Daniel O’Donnell, Head of Citi Wealth Alternatives and Investment Manager Solutions.

«Tras haber completado muchas adquisiciones de plataformas de fondos con instituciones financieras líderes, iCapital está especialmente cualificada para consolidar plataformas de fondos de todos los tipos y tamaños, desbloqueando la eficiencia operativa y proporcionando una solución tecnológica unificada para nuestros socios».

Utmost Wealth Solutions, entidad especializada en soluciones internacionales de seguros de vida, ha anunciado el nombramiento de Samantha Wong como nueva responsable de Soluciones para Clientes de Alto Patrimonio (High-Net-Worth, HNW) para Hong Kong y el Noreste de Asia. Según explican desde la firma, este nuevo nombramiento demuestra el compromiso continuo de Utmost con el mercado asiático y global.

Con más de 20 años de experiencia en la industria de seguros, los últimos diez especializados en propuestas y distribución para clientes de alto patrimonio, Samantha aporta una amplia experiencia a este cargo. Según destacan, su enfoque se ha centrado especialmente en soluciones patrimoniales basadas en seguros, como los seguros de vida con colocación privada (Private Placement Life Insurance) y las pólizas de vida universal variable (Variable Universal Life).

Además, ponen en valor que su profundo conocimiento y experiencia están alineados con el compromiso de Utmost de ofrecer soluciones patrimoniales flexibles y líderes en el mercado, respaldadas por un soporte técnico excepcional para ayudar a nuestros socios a responder a las cambiantes necesidades de planificación patrimonial de sus clientes.

“El interés por utilizar soluciones basadas en seguros para la planificación patrimonial a largo plazo entre los clientes HNW en Asia está creciendo de manera significativa. Por eso, me complace enormemente dar la bienvenida a Samantha al equipo. Su experiencia y sus sólidas relaciones con brokers especializados en HNW, banca privada, gestores de activos externos y oficinas familiares no solo fortalecerán nuestras relaciones con los socios existentes, sino que también nos ayudarán a explorar nuevas oportunidades de negocio y consolidar nuestra posición como líderes del sector en este ámbito”, ha señalado Mark Christal, director de Distribución para Hong Kong y el Noreste de Asia.

Por su parte, Samantha Wong ha delcarado: “Estoy encantada de unirme a Utmost en un momento en que el mercado HNW demanda cada vez más soluciones flexibles de planificación patrimonial. Espero poder aprovechar mi experiencia y conexiones para ayudar a nuestros socios a satisfacer las necesidades de sus clientes y contribuir al crecimiento y éxito del negocio”.

En los últimos años, el mercado brasileño ha sido testigo del rápido crecimiento de un tipo específico de fondo de inversión. Antes poco conocido e impopular, este fondo pasó por cambios regulatorios, amplió su público y conquistó a muchos inversores gracias a su buen desempeño y a una variedad creciente de opciones.

Los FIDCs se han convertido en la “joya de la corona” dentro de la categoría de fondos estructurados, un término que en Brasil aún genera desconfianza, especialmente entre los inversores minoristas. Sin embargo, en la actualidad, se han expandido para atender a bancos privados, family offices e inversores institucionales.

Acciones en retroceso, FIDCs en ascenso

Ante desafíos como el prolongado ciclo de tasas de interés elevadas en Brasil y la compresión de los márgenes, los FIDCs han demostrado resiliencia y un crecimiento significativo, consolidándose como una alternativa relevante dentro de la industria de fondos de inversión. Este auge ha hecho que esta clase de fondos supere incluso a los tradicionales fondos de acciones.

Al cierre del último año, el patrimonio neto de los FIDCs alcanzó los 589.300 millones de reales (unos 101.248 millones de dólares), superando a los fondos de acciones, que totalizaban 584.900 millones de reales (unos 100.492 millones de dólares) en diciembre.

Según un análisis de XP, los FIDCs crecieron un 169% en Brasil entre enero de 2023 y septiembre de 2024. El número de fondos activos aumentó de 34.000 a 94.000 en ese período.

De acuerdo con Anbima (Asociación Brasileña de Entidades de los Mercados Financiero y de Capitales), los FIDCs captaron 113.500 millones de reales en 2024 (unos 19.500 millones de dólares), un crecimiento del 184% en comparación con los 39.500 millones de reales (unos 6786 millones de dólares) registrados el año anterior.

Entre los factores que impulsan este crecimiento, XP destaca tres puntos principales:

El nivel actual de tasas de interés, los FIDCs son particularmente atractivos al ofrecer retornos ajustados al riesgo superiores a otros instrumentos de renta fija. Esto está directamente relacionado con sus estructuras financieras sofisticadas y su proceso de originación dirigida, atrayendo a inversores interesados en rendimientos descorrelacionados para sus carteras.

La diversificación de la cartera, convirtiéndose en una alternativa sólida en un escenario de incertidumbre macroeconómica.

La Resolución CVM 175, que trajo mayor claridad y seguridad jurídica para los inversores, además de expandir el público objetivo de estos fondos.

2024: año de récords

En 2024, el mercado bursátil brasileño tuvo un desempeño negativo, con el Ibovespa cerrando con una caída del 10,36%, su peor resultado desde 2021. La baja reflejó una combinación de factores, como señales fiscales preocupantes del gobierno y el mantenimiento de la tasa de interés en dos dígitos, lo que impulsó a los inversores hacia la renta fija.

Mientras que Faria Lima, la avenida financiera de Sao Paulo, sintió los efectos de este escenario, las gestoras especializadas en FIDCs prosperaron, beneficiándose de estrategias que proporcionan mayor previsibilidad y protección contra la volatilidad del mercado.

Una de las gestoras que apostó por este movimiento fue KAYA Asset, que anteriormente actuaba como consultora en el sector y recibió autorización para operar como gestora a finales de 2023. La empresa lanzó dos fondos de Special Situations, enfocados en activos judiciales y créditos provenientes de situaciones específicas, como derechos crediticios, explorando oportunidades en nichos poco convencionales.

En una entrevista con Funds Society, los socios Dyego Galdino y Willian Andrade explicaron que la decisión de actuar en el mercado de FIDCs surgió de la necesidad de ofrecer alternativas de inversión más conectadas con la economía real.

“Si hiciéramos lo mismo que todos, seríamos solo uno más del montón”, afirma Galdino, destacando la búsqueda de oportunidades en sectores alternativos.

En diciembre, uno de los fondos de Special Situations de KAYA Asset ya había registrado el pago de deudores, evidenciando la rentabilidad del fondo.

“La rentabilidad estuvo por encima de lo esperado. Nuestro objetivo era del 30% anual y conseguimos un retorno aún mejor”, dice Galdino.

Incluso en fútbol y música

“La idea del nuevo fondo no es solo operar en high grade, sino también explorar otros tipos de negocios, como la anticipación de operaciones relacionadas con el fútbol y la música”, explica Andrade.

Un ejemplo es la compraventa de jugadores, donde KAYA Asset busca actuar en nichos distintos a los de los grandes clubes. “Los principales actores en este segmento son los grandes bancos o fondos con miles de millones bajo gestión. El desafío está en las operaciones intermedias. Hacer negocios con clubes como Flamengo y Palmeiras implica transacciones más estructuradas. Sin embargo, al actuar con clubes de la primera y segunda división, es posible encontrar una mejor asimetría de oportunidades en comparación con los grandes clubes”, explica Galdino.

«La idea no es solo operar en high grade, sino también explorar otros tipos de negocios, como la anticipación de operaciones relacionadas con el fútbol y la música,» dijo KAYA Asset.

Este modelo también incluye transacciones en la industria musical. El fondo anticipa ingresos provenientes de derechos de autor, regalías y taquilla de eventos musicales.

“Regalías de imagen, taquilla… en fin, todo lo que involucra la industria del entretenimiento. Hicimos un mapeo detallado para estructurar estas operaciones”, explica Galdino.

Transformando el acceso al crédito

Una de las empresas que más ha sentido el impacto del auge de los FIDCs es la CRDC (Central de Registro de Derechos Crediticios). Fundada por Ivan Lopes y perteneciente a la Asociación Comercial de Sao Paulo—la mayor de su tipo en el país—, la CRDC desempeña un papel crucial en la formalización y registro de los activos financieros que componen estos fondos.

Según Lopes, la CRDC registró tres millones de empresas solo en 2024, generando 54 millones de títulos de crédito en su plataforma.

“En nuestro universo, quienes realmente operan con FIDCs son las medianas y pequeñas empresas. Se espera que este nicho se duplique en los próximos tres años, impulsado por mejoras regulatorias que brindarán mayor seguridad a los activos financieros”, concluye Ivan.

La gestión de activos financieros en inversiones en México muestran señales de resiliencia, pese a las condiciones adversas en las que se desenvuelven desde hace varios meses. Esa es la conclusión del SPIVA (abreviación de S&P Indices Versus Active), un informe semestral de S&P Dow Jones Indices que compara el rendimiento de los fondos de gestión activa con el de sus índices de referencia (benchmarks). Este estudio analiza el rendimiento de los fondos de renta variable y renta fija en diferentes horizontes temporales (a 1, 3, 5 y 10 años).

El balance del SPIVA para México se publicó recientemente, con datos al cierre del primer semestre del año pasado, dando cuenta de cómo gestionan los inversionistas los retos que se presentan tanto de corto como de largo plazo en el país latinoamericano. De acuerdo con el reporte, en 2024 se presentaron condiciones difíciles del mercado para los gestores activos.

Así, los fondos de la categoría Renta Variable Mexicana tuvieron un rendimiento inferior al esperado del 41,9% durante los primeros seis meses de 2024, cifra que aumentó al 85,4% en un período de 10 años.

El informe presenta también los análisis iniciales de SPIVA de dos nuevas categorías de fondos domiciliados en México: Renta Variable Estadounidense y Renta Variable Global. En el primer semestre de 2024, el 50% de los fondos de renta variable estadounidense denominados en pesos tuvieron un rendimiento inferior al del S&P 500®, con una tasa de rendimiento inferior al 85% y al 86,7%, respectivamente, en los períodos de 5 y 10 años.

Por su parte, los vehículos de Renta Variable Global (en pesos mexicanos) tuvieron un primer semestre de 2024 más difícil, con un 77,8% de rendimiento inferior y un 100% de rendimiento inferior al índice de referencia en los períodos de 5 y 10 años.

En México el índice S&P/BMV IRT, el más importante de la industria, comenzó el año en terreno negativo y cerró el primer semestre de 2024 con una caída del 7,2%. Mientras tanto, el S&P 500 subió 24,2% y el S&P World Index subió 21,2% en pesos mexicanos durante el primer semestre, superando a la renta variable local.

El mercado accionario mexicano ofreció amplias oportunidades para superar el rendimiento, pero menos de la mitad de los fondos de renta variable locales no superaron el índice de referencia en el primer semestre de 2024. El rendimiento del S&P/BMV IRT estuvo liderado por unos pocos contribuyentes importantes, lo que resultó en una ligera asimetría positiva en los rendimientos de las acciones, con una caída promedio del 5,1% en comparación con una disminución media del 6%.

Sin embargo, el 56,8% de las acciones superaron el rendimiento del índice durante los primeros seis meses del año. En un período en el que la mayoría de las acciones superaron el índice de referencia, la mayoría de los fondos de renta variable mexicana aprovecharon las condiciones de mercado favorables para la selección de acciones, con fondos de bajo rendimiento representando solo el 41,9% del total durante el primer semestre de 2024.

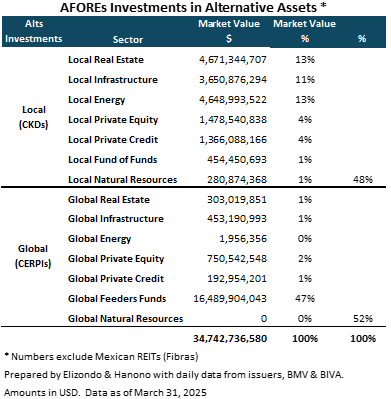

Al 31 de marzo, las AFOREs administran 354.080 millones de dólares, de los cuales aproximadamente 30.628 millones están invertidos en activos alternativos, lo que representa el 8,6% del total de activos bajo gestión a valor de mercado. Estimaciones propias indican que el 48% de estas inversiones son locales y el 52% corresponden a vehículos globales.

Si se considera el capital comprometido, la exposición a alternativos alcanza el 19,9%, acercándose al límite regulatorio, que varía entre 10% y 20% por SIEFORE (ver Límites de inversión de las AFOREs). Esto implica que, en términos generales, las AFOREs operan cerca de su tope permitido.

En cuanto a la composición sectorial, las AFOREs han buscado diversificar entre inversiones locales y globales. A nivel local, destacan los sectores de bienes raíces y energía, cada uno con un 13% del portafolio alternativo, seguidos por Infraestructura con 11%. A nivel global, la estrategia predominante ha sido canalizar recursos a través de vehículos tipo feeder funds, los cuales representan el 47% de la exposición global, facilitando así la asignación diversificada con múltiples gestores internacionales.

La autorización de un 10% adicional otorgada en octubre pasado (ver el boletín de prensa) aún no ha sido reglamentada para su aplicación, por lo que no está definido si se destinará a inversiones locales, internacionales o si estará vinculado a sectores específicos. Este escenario ha reactivado el debate sobre la conveniencia de mantener límites generales o incorporar límites sectoriales dentro del régimen de inversión de las AFOREs.

En América Latina, la discusión entre límites generales y sectoriales es constante entre reguladores, fondos de pensiones y gestores. Mientras que los límites generales establecen un tope máximo global (por ejemplo, 20% en activos alternativos), los límites sectoriales fijan umbrales por sector, como infraestructura, energía o bienes raíces, con el objetivo de evitar concentraciones excesivas, mejorar la gestión de riesgos regulatorios y facilitar el monitoreo.

Sin embargo, estos techos específicos también pueden limitar la capacidad de capturar oportunidades en sectores con mejor desempeño y llevar a una subutilización del límite global si ciertos sectores ya alcanzaron su tope, mientras otros aún tienen espacio.

En LatAm, la tendencia ha sido hacia una mayor flexibilidad regulatoria para facilitar la inversión en alternativos. Chile y Colombia delegaron en las AFP la responsabilidad de evaluar riesgos, mientras que Perú mantiene límites generales y México opera sin restricciones sectoriales, hasta el momento. Este enfoque ha impulsado el crecimiento de portafolios alternativos.

El diseño final del nuevo límite, ya sea general o sectorial, marcará el rumbo de las futuras asignaciones en alternativos por parte de las AFOREs. Una definición clara y funcional será clave no solo para fortalecer la diversificación, sino también para ampliar el acceso a vehículos globales, sectores emergentes y nuevas estrategias que generen valor de largo plazo para los trabajadores.

En un entorno global más complejo y volátil, el régimen de inversión de las AFOREs debe evolucionar con visión estratégica.

LinkedInPilar Quintas, directora de LVM Casa de Valores

LVM Casa de Valores, el joint venture de las chilenas LarrainVial y AMM Capital en Panamá, incorporó una nueva cara a su directorio, con el objetivo de potenciar la apertura de nuevos negocios. Pilar Quintas Santos se incorporó a la firma de asesoría financiera, coronando una trayectoria de más de dos décadas entre la banca y gestoras de fondos.

Según informó la compañía a Funds Society, la ejecutiva se incorporó a su mesa directiva, aportando su experiencia en el desarrollo estratégico de negocios para la banca y administradoras generales de fondos, tanto nacionales como multinacionales.

“Queremos seguir fortaleciendo nuestro negocio dentro de la industria de wealth managementen la región ofreciendo nuestro modelo de asesoría, por lo que nuestro foco está en buscar alianzas con nuevas entidades financieras y asesores independientes”, explican desde la boutique de asesoría financiera.

Según describen desde la firma, la incorporación de Quintas acompaña estas intenciones de crecimiento. La ejecutiva, indicaron, “aportará con su experiencia y vasta trayectoria en el desarrollo estratégico de negocios para la banca y administradoras generales de fondos, además de sus conocimiento y experiencia en liderar equipos y comités de inversiones y de riesgo de crédito”.

Durante los últimos años, la profesional ha estado dedicada a los negocios de activos alternativos en distintas casas de inversión. Entre 2020 y 2023 trabajó en SURA Investment Management, donde alcanzó los cargos de vicepresidenta de Deuda Privada y Head de Estructuración Regional para Chile, Perú y Colombia.

Anteriormente, entre 2018 y 2020, se desempeñó como gerenta de Deuda Privada de la gestora especializada Venturance Alternative Assets. Previo a eso, entre 2017 y 2018, estuvo en la gestora de fondos Inversiones Security, donde ocupó el cargo de Head de Deuda Privada y portfolio manager de los fondos inmobiliarios.

Además de un par de años dedicada a la asesoría independiente, Quintas también tuvo una trayectoria en la banca, en el área de riesgos, asociada al mundo inmobiliario. En 2003 llegó a Banco de Chile, donde trabajó como subgerente de Riesgo de Empresas Inmobiliarias y Constructoras hasta su salida, en 2014.

Desde su creación, en 2020, LVM Casa de Valores se ha dedicado a crecer su red de alianzas en varios países. El foco lo tienen en Colombia, Paraguay, Bolivia y Costa Rica, por el momento, pero aseguran estar buscando nuevos mercados donde abrirse camino.

UBS International anunció la incorporación de Héctor Contreras a su oficina Southwest International Complex de Houston, Texas, con el cargo de Senior VP de Wealth Management.

“La comprensión profunda de los mercados internacionales de Héctor y su compromiso con el servicio a los clientes hacen que sea una enorme adición a nuestro equipo”, dijo el banco de origen suizo en un comunicado interno.

“Nos enorgullece anunciar que Héctor Contreras se ha incorporado a UBS International procedente de Morgan Stanley. ¡Bienvenido a nuestra familia UBSI Héctor!, publicó en su perfil personal de Linkedin, Elizabeth Maga-Zuniga, Executive Director, Assistant Complex Director en UBS en Houston.

Egresado del Instituto Tecnológico y de Estudios Superiores de Monterrey, México, Contreras trabajaba desde 2014 en Morgan Stanley, donde incluso hace unos meses ingresó al Century Club de la firma, un grupo selecto de asesores financieros que, para formar parte del club, deben cumplir con ciertos criterios de rendimiento, conducta, cumplimiento, ingresos, experiencia y activos bajo supervisión.

Con anterioridad, Contreras se desempeñó como asesor en Citi, Chase y Merrill Lynch.