Foto cedidaLaura González, responsable de Allfunds para Iberia y Latinoamérica. Allfunds nombra a Laura González nueva responsable de Iberia y Latinoamérica

Laura González, actual responsable de Cuentas Globales y del negocio de Allfunds en Brasil, ha sido nombrada nueva responsable de Iberia y Latinoamérica del Grupo Allfunds. Con este nombramiento, la plataforma líder en arquitectura abierta quiere consolidar aún más su negocio en ambas regiones, dentro de un nuevo impulso donde la digitalización y la información pasan a ser elementos fundamentales.

Ambos sectores, tecnología e información, no son nuevos para Laura, que cuenta con una amplia experiencia en distintos mercados, entre ellos Iberia, donde llegó a desempeñar distintos puestos de relevancia en Thomson Reuters. Laura se incorporó a Allfunds en 2011, ha dirigido con éxito la relación de clientes globales y ha acometido la creación de la oficina de representación en Brasil.

En palabras de Juan Alcaraz, CEO de Allfunds: “Creemos que la incorporación de Laura como responsable de ambos mercados es una excelente noticia para todos nosotros y sobre todo para nuestros clientes. Tiene el conocimiento, la experiencia y los recursos para guiar a la compañía en los nuevos retos ante los que se enfrenta”.

Laura González reemplaza a Luis Ussia, hasta ahora responsable de ambas regiones, quien abandonará la compañía tras haber sido contratado por Mutuactivos como consejero delegado, anuncio que ha tenido lugar esta misma mañana. “El nombramiento de Luis como consejero delegado de Mutuactivos nos llena de orgullo, a la vez que le agradecemos el excelente trabajo que ha realizado todos estos años, donde ha sido una pieza muy importante para nosotros”, apunta Juan Alcaraz.

Dilatada experiencia

Laura González, actual responsable de Iberia y Latinoamérica, es directora global de Cuentas en Allfunds Bank desde noviembre de 2011. Adicionalmente, Laura supervisa la nueva estrategia de negocios en Brasil. Anteriormente, Laura trabajó en el área de Wealth Management en Thomson Reuters, donde se incorporó en enero de 2007, siendo responsable de Alemania, Francia, Iberia y África. Dentro del mismo grupo, también lideró el equipo de ventas de Lipper durante la fusión con Reuters. Laura inició su carrera en 2006 en el Banco Europeo de Inversiones (BEI) en Luxemburgo.

Licenciada en Comunicación y Negocios por la Universidad Complutense de Madrid y por la Eichstaett Universitaett en Alemania, posee además estudios de posgrado en Relaciones Internacionales en la Université Libre de Bruxelles, Bélgica. Laura además domina varios idiomas: portugués, alemán, inglés y francés.

Sotiris Boutsis, gestor del fondo FF Global Financial Services. Foto cedida. Sector financiero: dónde están las mejores oportunidades en un entorno de progresivas subidas de tipos

La coyuntura económica actual seguirá siendo favorable para los precios de los activos durante los próximos meses. “El crecimiento económico se mantiene fuerte en todo el mundo y, a modo de ejemplo, la OCDE ha anunciado que las 46 economías que sigue están creciendo al unísono por primera vez desde 2007. La inflación persiste en su atonía debido al exceso de capacidad en la economía mundial, aunque no tanto en EE.UU. El otro factor que estimula la revalorización de los activos son las condiciones monetarias, que siguen siendo expansivas”, defiendeSotiris Boutsis, gestor del fondo FF Global Financial Services.

Sobre las políticas monetarias, añade que, en Europa, sigue caracterizándose por ser extremadamente laxa y el eventual endurecimiento probablemente sea gradual, ya que el paro se mantiene en cotas elevadas y las presiones inflacionistas son muy tenues. Lo mismo ocurre en Japón. En EE.UU., explica, las condiciones financieras se han flexibilizado este año debido al descenso del tipo de cambio del dólar y la caída de los rendimientos, mientras que la reforma fiscal, en la forma en que se debate actualmente, podría aportar nuevos estímulos económicos: “Estos dos factores probablemente tiren al alza del crecimiento y el empleo en EE.UU.”, explica.

Nuevas subidas de tipos, pero contenidas: factor positivo para el sector

A medida que va absorbiéndose el exceso de capacidad, especialmente en EE.UU., donde el paro es bajo, es probable que se produzca una aceleración del crecimiento salarial y la inflación, dice el experto, lo que se traducirá en nuevas subidas de los tipos de interés. “En general, esta situación es positiva para el sector financiero. De cara a los próximos trimestres, es esencial para los mercados de activos que la Reserva Federal tenga éxito llevando a cabo su mandato, ya que la combinación de crecimiento favorable e inflación controlada que ha sido tan positiva para los precios de los activos podría desaparecer si se llega a pensar que la Fed va por detrás de los acontecimientos y se ve obligada a subir con fuerza los tipos para controlar la inflación, o comete un error de política monetaria y sube tipos de forma excesiva”, añade.

En su opinión, los dos escenarios podrían provocar una contracción económica y correcciones en los precios de los activos. “En general, teniendo en cuenta la precaución con que se mueve la Fed, el hecho de que el crecimiento únicamente haya acelerado en fechas recientes y que China probablemente retome la aplicación de reformas estructurales tras su Congreso Nacional supone que seguimos estando en una fase favorable en la que el exceso de capacidad internacional mantiene a raya la inflación en todo el mundo, incluido EE.UU.”, dice el experto.

Positivo sobre el sector financiero

A la vista de las perspectivas anteriores -crecimiento sólido y política monetaria favorable-, el gestor sigue siendo optimista sobre el sector financiero y expresa esta visión comprando valores que se benefician de la positiva coyuntura macroeconómica y que pueden generar alfa. “La subida de los tipos de interés y la consiguiente mejora de los márgenes es un ejemplo de lo anterior. Sin embargo, en estos momentos el fondo debe ser selectivo en los títulos que utiliza para invertir en esta tendencia ya que numerosos valores, especialmente en EE.UU., han descontado este efecto positivo. Sigue habiendo oportunidades en algunos valores de gran capitalización en EE.UU., y en general en Europa, como explico más adelante”, indica.

También ha prestado atención a los posibles beneficiarios de la liberalización o, más probablemente, de la racionalización del marco normativo actual. “El reciente informe del Tesoro de EE.UU. sobre la regulación del sistema financiero pone de relieve la voluntad de reducir los absurdos costes de cumplimiento normativo que asumen muchos negocios financieros. En la mayoría de los casos, eso supone una aplicación más benévola de la normativa actual, como la norma Volcker, en lugar de un cambio drástico en la legislación. El resultado podría ser unas perspectivas más favorable para los ratios de capital de los bancos y una posible mejoría de los índices de eficiencia. Creo que valores como Bank of America y JPMorgan van a beneficiarse de este escenario”, añade.

En otras áreas del mercado estadounidense, la cartera está expuesta a las aseguradoras, como Allstate y Progressive, que están consiguiendo mejorar los precios de los seguros de automóviles tras un periodo de fuertes pérdidas debido a la frecuencia y gravedad de los accidentes. “La fuerza de la reciente temporada de huracanes también ha alterado las perspectivas de precios de las reaseguradoras. Los daños provocados por los desastres naturales han ascendido a unos 100.000 millones de dólares este año (más que las primas cobradas por las empresas), lo que podría dar lugar a un déficit de capacidad que se traduciría en un incremento de los precios de los reaseguros. He tomado una posición en una reaseguradora estadounidense bien gestionada para aprovechar esta situación”, explica.

¿Y en Europa?

Europa ofrece oportunidades interesantes debido a que la desconexión entre los rendimientos de la deuda en EE.UU. y el viejo continente es mayor de lo que se puede explicar recurriendo a los diferenciales de crecimiento e inflación, dice. “Eso debería provocar un rebote de las expectativas de tipos, en conjunción con un ligero endurecimiento monetario por parte del Banco Central Europeo (BCE). A consecuencia de ello, soy más optimista sobre las apuestas orientadas a los rendimientos en Europa, sobre todo porque los bancos de esta región están más expuestos a las subidas de tipos que en EE.UU., debido a que el nivel de partida de éstos es mucho más bajo. La confianza podría fortalecerse si hubiera más certidumbres en torno a Basilea IV. Han surgido señales de que el marco de Basilea está provocando cierta fatiga entre los políticos, que se han esforzado por que los bancos presten en un entorno de tipos de interés negativos y fuerte regulación”.

Así las cosas, posiciones como CaixaBank, Société Générale e Intesa Sanpaolo se beneficiarán de las subidas de tipos y de las mejoras propiciadas por decisiones de gestión que afectarán a los valores y que no están recogidas en las cotizaciones actuales, defiende.

Reino Unido y el Brexit

En lo que respecta al Reino Unido, la incertidumbre relacionada con el Brexit prevalece, explica, pero está descontada en gran parte. Entre estas posiciones, destacan los bancos restructurados, como Royal Bank of Scotland, que está a punto de dejar atrás los problemas que arrastraba y tiene margen para optimizar la estructura de capital y financiación, y Barclays, donde los resultados de la restructuración deberían hacerse más evidentes a partir de ahora. Dentro de las aseguradoras, Beazley destaca como valor de crecimiento debido a su exposición a seguros especializados y para el mundo digital, y Prudential está recuperándose de un periodo de incertidumbre en torno al marco de capital de Solvencia II y a las normas del Departamento de Trabajo del gobierno de EE.UU. Cuenta con un potente negocio en Asia que podría beneficiarse si China abre más su mercado asegurador a empresas extranjeras.

Oportunidad estructural en Asia

En Asia, AIA está bien posicionada para aprovechar la misma oportunidad de crecimiento estructural, ya que los gobiernos asiáticos quieren cerrar la brecha que existe en el mercado asegurador de la región. “Además, varios países están beneficiándose de la mejora de sus propios ciclos. Por ejemplo Tailandia, un país que presenta actualmente un elevado superávit por cuenta corriente, ha visto cómo su economía se ha estabilizado y se beneficiará de los planes para aumentar la inversión en infraestructuras. Todo ello debería ser favorable para los costes del crédito, que son elevados actualmente. Asimismo los bancos coreanos son aún interesantes”, explica. Entidades como KB Financial han saneado sus balances y tienen potencial para elevar sus márgenes a través de cambios en la composición de su negocio y las próximas subidas de tipos. Las aseguradoras coreanas como Hyundai Fire & Marine, una empresa de la cartera que hasta hace poco se había visto obligada a congelar los precios de algunos servicios, también van a poder por fin aumentar tarifas y el gobierno se dispone a tomar nuevas medidas para financiar el aumento de las coberturas.

“En general, he podido aprovechar oportunidades prometedoras en todo el mundo, a pesar de que algunas áreas del mercado han subido con fuerza. Como siempre, sigo haciendo hincapié en los fundamentales y en un proceso coherente que prioriza la mejora de las rentabilidades empresariales y la fortaleza de los balances”, apostilla el gestor.

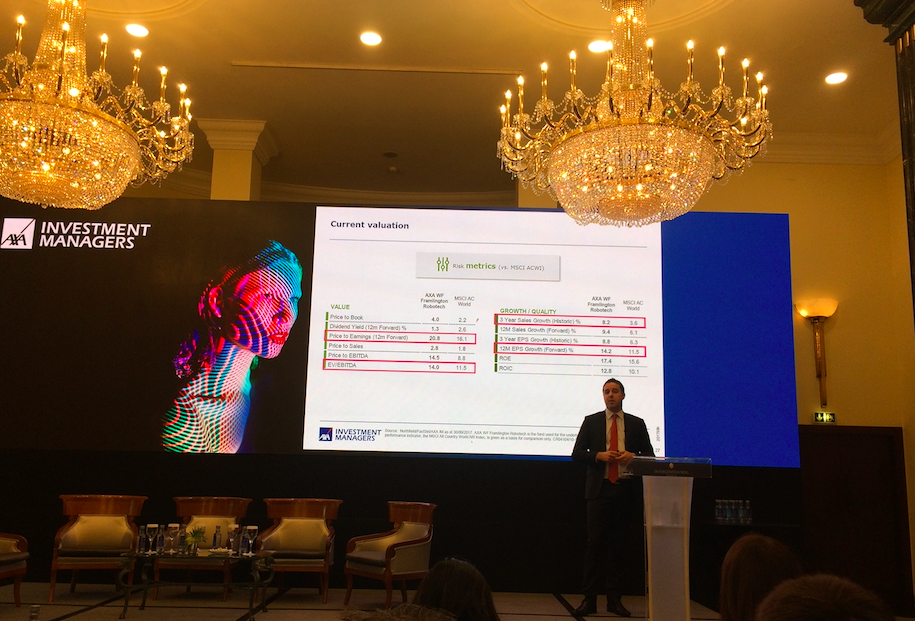

Tom Riley, gestor del fondo AXA WF Framlington Robotech.. AXA IM apuesta por la inversión temática en megatendencias para capturar mayores rendimientos en renta variable

La nueva economía digital, la tecnología y la robótica, la demografía y la innovación son las megatendencias que AXA Investment Managers considera que marcarán la historia de la sociedad en los próximos años. Entre ellas, se pueden encontrar importantes oportunidades de inversión para la renta variable que, según Beatriz Barros de Lis, directora general de AXA Investment Managers, “ya no es lo que era”.

Justamente porque el entorno actual hace más complicado obtener rendimientos elevados, Barros de Lis defiende que “es el momento de centrar las carteras en aquellas compañías que se pueden aprovechar de estas megatendencias, de alejarnos de la inversión en índices y de tender hacia el no constrain”.

Para abordar estas tendencias, la propuesta de AXA IM es la inversión temática, que se presenta como uno de los nuevos paradigmas dentro de la inversión. “El panorama de la inversión ha cambiado radicalmente, las empresa son globales y transversales y su valor no se delimita a una única Bolsa, región geográfica o sector. Todo esto está inmerso en un economía que se está transformando, por lo tanto es imprescindible invertir en aquellas empresas que sean capaces de transformarse hacia esta nueva realidad y que sean transformadoras del entorno”, explica Maguy MacDonald, especialista de producto del Equipo de Renta Variable Framlington.

Dentro de esa propuesta, MacDonald señala que apuestan por un estrategia estructurada y definida –centrándose en temas potenciales de crecimiento del 10% y garantizando la diversificación–, y con activos que tengan una exposición media-alta a estas megatendencias. “No se trata de invertir en temas aleatorios, sino en empresas que están presentes en toda esa cadena de valor de esas tendencias. Es importante identificar a las empresa que se pueden beneficiar de estos cambios y de los nuevos paradigmas de la economía a largo plazo”, puntualiza.

Megatendencias

La primera de las megatendencias que AXA IM identifica es la robótica y la tecnología, pero entendida no cómo algo futurista sino como la incorporación de tecnología en la forma de vida y de los negocios de tal modo que incremente la eficiencia y la calidad. “Consideramos que hay tres áreas principales en la robótica: sector de la automoción, el sector sanitario y los centros logísticos y centros comerciales (e-comercio)”, explica Tom Riley, gestor del fondo AXA WF Framlington Robotech.

Para Riley, el uso de la robótica y la inteligencia artificial será una constante de futuro en estás áreas, como por ejemplo con la IA a los vehículos o a los servicios de prevención y vigilancia de la salud que se pueden desarrollar gracias a la tecnología.

“Si valoramos situaciones concretas, como la intención de Trump de recuperar el tejido industrial del país o la falta de mano de obra en China, vemos como hay oportunidades reales para este tipo de inversión. Otro ejemplo claro son las empresas facilitadoras de tecnología”, señala Riley, quien pone como ejemplo de su estrategia el fondo AXA WF Framlington Robotech F EUR.

La segunda de las megatendencias es la evolución de la demografía global y el aumento de la longevidad de la población. En este sentido, Dani Saurymper, gestor del fondo AXA WF Framlington Longevity, explica que esta tendencia “marca un importante cambio en los servicios que se ofrecen a la población y en aquello que demandan y consumen en todos los ámbitos: ocio, salud, bienestar, consumo básico, sector inmobiliario, movilidad … etcétera”.

Según Saurymper, lo más importante es que esta tendencia demográfica no sólo afectará a las economías desarrolladas, sino que a las economías emergentes también. “China y Japón estarán afectados por esta tendencia, al igual que los países europeos. Hay que tener en cuenta que la población de más de 60 años está creciendo al triple de velocidad que el resto de los rangos de edad”, matiza.

En opinión de AXA IM, la tercera de estas megatencias es la economía digital. Ya que, tal y como recuerda Riley, “no solo se trata de hablar de comercio electrónico, sino de toda la cadena de valor que supone”. Este razonamiento es extrapolable a la inversión y el gestor apuesta por capturar valor en aquellas empresas que forman parte de esa cadena de valor. “Hablamos desde cómo acceder a un producto, a la toma de decisiones, la entrega del producto o servicio, su consumo y su adquisición”, explica Riley.

Pequeña y mediana empresa

La última de las megatencias es la innovación. Ahora bien, ¿cómo abordar la inversión de algo tan amplio como es la innovación? Para Isabelle De Gavoty, responsable del equipo de inversión de Small Caps, la respuesta es “las pequeñas y medianas empresas” .

En su opinión, éstas tienen mayor flexibilidad para evolucionar y se pueden transformar en lideres, además de capturar megatendencias de crecimiento como las ya citadas. Se trata de seleccionar empresas que en alguna fase se benefician de estos cambios.

“Podría parecer que hablamos de un entorno más volátil, pero no tiene no por qué. Es una clase de activo que rinde a largo plazo y este rendimiento excelente se basa en algunas de sus características, como su capacidad para adaptarse a los cambios”, concluye.

Mª Àngels Vallvé, presidenta del grupo GVC Gaesco.. GVC Gaesco se convierte en el primer socio europeo de la red internacional Global Alliance Partners

El grupo financiero español GVC Gaesco, en su firme apuesta por la internacionalización, se ha convertido en el primer socio en exclusiva de Global Alliance Partners (GAP) para la Unión Europea y Latinoamérica. De este modo, los clientes de GVC Gaesco se podrán beneficiar de esta red internacional de compañías de servicios financieros enfocada al Corporate Finance y Mercado de Capitales, a la gestión de patrimonios, al análisis y a los servicios de intermediación.

“Mediante estas alianzas vamos consolidando nuestro posicionamiento en los mercados internacionales, sin perder de vista nuestro tamaño y capacidades, para competir en aquellos negocios en los que consideramos que podemos aportar un valor añadido”, afirma Mª Àngels Vallvé, presidenta del grupo GVC Gaesco.

Global Alliance Partners (GAP) es una red muy consolidada en países emergentes, especialmente en Asia, y con un sesgo hacia compañías de pequeña y mediana capitalización. A día de hoy, GAP cuenta con oficinas en 26 países alrededor del mundo, más de 120 analistas que cubren cerca de 20 sectores diferentes y ofrece a sus miembros una plataforma de acceso internacional para sus negocios.

“Formar parte de GAP implica poder ofrecer nuestros servicios en exclusiva en la Unión Europea y Latinoamérica especialmente en Research, Corporate Finance y Mercado de Capitales a nivel internacional, potenciando y complementando el alcance que nos proporciona actualmente la red de ESN de la que ya formamos parte”. Además “en el contexto actual creemos que la internacionalización es clave. Por ello, tras el lanzamiento del fondo GVC Gaesco Small Caps y los fondos de retorno absoluto GVC Gaesco Patrimonialista y GVC Gaesco Retorno Absoluto en Luxemburgo el año pasado y obtener muy buenos resultados, lanzaremos más fondos en esta plaza clave a lo largo de los próximos meses” añade Vallvé.

Desde la creación de Global Alliance Partners se han llevado a cabo más de 1.000 transacciones corporativas en 200 países cuyo valor asciende a 47.000 millones de dólares. De este modo, GAP actúa de enlace internacional para la generación de transacciones, facilita la búsqueda de inversores y capitales, y actúa asimismo como proveedor de research internacional posibilitando la creación de alianzas estratégicas con otros miembros.

Bernard Pouliot, presidente de Global Alliance Partners, agrega que “nuestra estrategia de crecimiento sostenido en Europa, puesta en marcha tras la crisis financiera de 2007, pretende profundizar en las colaboraciones entre compañías para ampliar las transacciones en la Eurozona, por lo que la entrada de GVC Gaesco en nuestra alianza agrega otro punto de entrada para que todos nuestros socios tengan presencia en la región, especialmente frente a la creciente expansión exterior de las empresas chinas”.

Foto cedidaDamien Lanternier, gestor experto en renta variable europea.. DNCA Investments ficha a Damien Lanternier, gestor experto en renta variable europea

DNCA, filial de Natixis Global Asset Management, ha anunciado la contratación como gestor de fondos del experto en renta variable europea Damien Lanternier, que trabajará junto a Jean-Charles Mériaux, director de inversiones de la compañía.

A sus 37 años, Damien Lanternier es titulado por la Escuela de Negocios HEC y posee la certificación CFA. Comenzó su carrera como analista de fusiones y adquisiciones en BNP Paribas Corporate Finance en 2002 y posteriormente se incorporó a Lazard Frères Asset Management como analista de inversión institucional en 2003.

En 2004, pasó a Financière de l’Echiquier como analista de renta variable europea y en 2006 participó en el programa de intercambio de experiencias entre La Financière de l’Echiquier y la gestora de fondos estadounidense Wasatch Advisors en Salt Lake City (10.000 millones de dólares), donde estuvo cuatro meses como analista de inversión institucional. A finales de 2008, Damien se convirtió en el gestor del fondo Agressor; esta cartera de renta variable europea, con un patrimonio de 1.700 millones de euros, es el producto estrella de la compañía. Damien se incorporó a DNCA Finance el 16 de octubre de 2017 para gestionar el fondo de renta variable europea DNCA Opportunités Zone Euro y cogestionar Centifolia junto con Jean-Charles Mériaux, además de la porción de renta variable de Eurose.

Con motivo de su nombramiento, Damien Lanternier ha señalado que “mi estilo de inversión se caracteriza por la ausencia de trabas y por un enfoque sin restricciones: puede ser value o growth, de mediana o gran capitalización, en cualquier sector y siempre con un sesgo oportunista y contracorriente”.

Por su parte, Jean-Charles Mériaux, director de inversiones, afirmó que “estamos encantados por poder contar con Damien en el equipo, una incorporación que complementa nuestras áreas de especialización en toda nuestra gama de carteras long-only”.

Foto: Ana Guzzo, Flickr, Crative Commons. Schroders lanza investIQ para ayudar a los inversores a tomar mejores decisiones de inversión

Schroders lanza investIQ, una plataforma digital que combina finanzas conductuales y educación financiera para ayudar al inversor a tomar mejores decisiones de inversión. El centro de la plataforma es un test diseñado por la consultoría en investigación de ciencias del comportamiento, Decision Technology, que permite a los inversores entender su comportamiento y brinda consejos sobre cómo gestionarlo.

investIQ también incluye una sección de educación que abarca una amplia gama de temáticas de inversión a través de contenido formativo fácil de entender y orientado específicamente a los consumidores.

A través de investIQ, las personas podrán comprender mejor cómo y por qué toman sus decisiones, así como mejorar sus conocimientos financieros. En última instancia, les ayudará a tomar decisiones más adecuadas y bien fundadas.

¿Hasta qué punto un inversor conoce su mente?

No siempre nos basamos en la lógica y la razón para tomar decisiones. La mente juega con nosotros más de lo que pensamos ya que nos hacer creer que actuamos de modo analítico cuando en realidad actuamos por instinto. Así, lo que parecen decisiones bien fundadas, en realidad se ven empañadas por sesgos conductuales. Por lo tanto, para tomar decisiones de inversión bien fundadas, es clave conocer estos sesgos. Cuando los usuarios completan el test de investIQ, reciben un informe detallado y personalizado que identifica sus sesgos, cómo gestionarlos mejor y cómo compararlos con el resto de usuarios.

En un reciente estudio, la gestora confirma una sólida demanda por ampliar los conocimientos en este ámbito de las finanzas. investIQ viene a colmar esta necesidad, con una amplia gama de vídeos educativos que nos recordarán principios básicos, desde la relación entre riesgo y beneficio, hasta qué son los fondos de inversión o las inversiones alternativas.

“La inversión no solo consiste en lo que sabes, sino también en cómo eres. A través de nuestra nueva plataforma investIQ, los inversores pueden analizar con precisión el inversor que hay en cada uno, saber cómo afectan sus sesgos a sus decisiones y cómo aprender más sobre principios de inversión básicos. Una vez más, desde Schroders reforzamos nuestro compromiso con los inversores y su educación financiera proporcionándoles una herramienta innovadora, 100% en español, que les ayude a tomar mejores decisiones de inversión en un contexto de mercado complejo para alcanzar sus objetivos financieros”, comenta Carla Bergareche, directora general de Schroders para España y Portugal.

CC-BY-SA-2.0, FlickrFoto: Joe Lin

. Las estructuras y jurisdicciones más utilizadas en la industria offshore

A la vista del nuevo robo y filtración de información confidencial que ha trascendido en la prensa como “Paradise Papers” a Appleby, un prestigioso estudio jurídico con oficinas en múltiples jurisdicciones offshore, merece la pena ahondar un poco en las estructuras y jurisdicciones más utilizadas y en los diferentes roles que se precisan a la hora de establecer y operar un fondo.

1.- Las jurisdicciones elegidas por familias Latinoamericanas

Los gestores de fondos de inversión latinoamericanos suelen establecer sus fondos de inversión mayormente en las Islas Caimán (líder absoluto en la industria con más de 10.000 fondos activos) y en las Islas Vírgenes Británicas (que ocupa la segunda posición en la industria a nivel global).

Otras opciones menos comunes para los fondos latinoamericanos incluyen Irlanda, Bermudas, las Bahamas y Luxemburgo.

Hay que recordar que si un contribuyente fiscal domiciliado en un país que es parte del Common Reporting Standard (“CRS”) invirtiera dinero en un fondo constituido en estas jurisdicciones, el propio fondo sería el responsable de informar dicha circunstancia a la autoridad impositiva local encargada de la aplicación de CRS, quien a su vez compartiría la información en forma automática con las autoridades impositivas del país de residencia del inversor.

2.- Las estructuras elegidas

Tanto los fondos offshore como los onshore pueden ser vehículos abiertos o cerrados. En el primer caso, los inversores tienen derecho a exigir el rescate de sus acciones a intervalos regulares y específicos en caso de que deseen retirarse del fondo.

Los fondos cerrados, por su parte, son aquellos en los que los inversionistas no tienen este derecho. Se utilizan generalmente para proyectos inmobiliarios o para emprendimientos de inversión donde los socios son sólo unos pocos y se conocen bien.

Los fondos abiertos suelen ser de diferentes tipos de acuerdo con el background de conocimientos financieros que se exige a los inversores como condición para ingresar, así como con la inversión mínima a realizar. A medida que estos requisitos se flexibilizan, los fondos están sujetos a mayor regulación y supervisión.

3.- Roles/Funcionarios

Establecer un fondo de inversión implicar incorporar una sociedad cuyas acciones serán las que se ofrezcan a los inversores (que sería el fondo propiamente dicho) y establecer también un fund manager, que es quien determina la estrategia de inversión y la lleva adelante.

4.- Adicionalmente, un fondo suele necesitar de los siguientesproveedores:

Administrador: es quien procesa pedidos de suscripción y rescate, quien conduce el KYC/due diligencesobre potenciales inversores y quien calcula el valor de cada acción y por ende los fees que deben pagarse al fund manager. El proceso de KYC impide, por ejemplo, que en el fondo puedan ingresar inversores cuando el origen de los fondos de ese potencial inversor haya estado asociado a una actividad ilícita (corrupción, lavado de dinero, etc.).

Auditor: el auditor audita, valga la redundancia, el trabajo realizado por los administradores y también los estados financieros del fondo.

Prime Broker/Custodio: es quien vela por la salvaguarda de los activos del fondo.

Esperamos que el contenido de esta columna y la publicada la semana pasado bajo el título “Las claves de los ‘Paradise Papers’ y el valor de las jurisdicciones offshore” haya arrojado luz sobre qué es exactamente este linchamiento mediático conocido como ‘Paradise Papers’ y, fundamentalmente, acerca de por qué es (y seguirá siendo) una buena idea constituir un fondo de inversión en una jurisdicción offshore.

Martin Litwak es fundador y socio principal de la firma @LitwakPartners.

Foto: Christie's. Una pintura que se vendió en 45 libras en 1958 consigue más de 450 millones de dólares en Nueva York

En una noche histórica en Christie‘s en Nueva York, Salvator Mundi, de Leonardo da Vinci, una representación de Cristo como ‘Salvador del Mundo’ por uno de los artistas más grandes y famosos de la historia, se vendió por 450.312.500 dólares, convirtiéndose en la pintura más cara de una subasta.

Esta pintura se vendió en 1958 en Sotheby’s, donde consiguió 45 libras esterlinas, cuando aún se consideraba una copia. Luego en una pequeña subasta regional en los Estados Unidos en 2005, se descubrieron vetas excesivamente veladas y empezó una investigación de seis años que culminó con la inclusión de Salvator Mundi en la histórica exposición 2011-12 de la Galería Nacional de las pinturas sobrevivientes de Leonardo, la muestra más completa de tales obras jamás realizada, que selló su aceptación como una obra totalmente autógrafa de Leonardo da Vinci.

El poseedor anterior del precio récord para una pintura antigua fue la masacre de los innocentes de Peter Paul Rubens, que se vendió por 76,7 millones de dólares en 2002. La pintura de da Vinci más cara antes vendida era Caballo y Jinete, un trabajo en papel, se vendió por 11.481.865. El récord anterior de la obra de arte más cara en una subasta se estableció en la misma sala de ventas de Christie, cuando Les Femmes d’Alger (Versión ‘O’) de Picasso logró 179.364.992 dólares.

Estos récords quedaron batidos cuando Jussi Pylkkänen, presidente global de Christie, dio fin a la subasta del lote 9 después de una extraordinaria batalla de ofertas que duró poco menos de 20 minutos. El concurso se redujo a dos postores, con los incrementos saltando en un punto de 332 millones a 350 millones en una sola oferta, y luego, en poco menos de 18 minutos, de 370 millones a 400 millones. Después, el copresidente de Christie, Alex Rotter, hizo la oferta ganadora por parte de un cliente al teléfono, lo que culminó con aplausos.

De acuerdo con Christie’s «este impresionante precio refleja la extrema rareza de las pinturas de Leonardo da Vinci: hay menos de 20 en existencia reconocidas como de la propia mano del artista, y todas, aparte de Salvator Mundi, se encuentran en colecciones de museos».

Pixabay CC0 Public DomainPuerto Madero, Buenos Aires. Los fondos internacionales están poniendo el foco en el real estate argentino

El equipo argentino de CBRE, el gigante mundial del real estate, asegura que el país latinoamericano ha vuelto al radar de los fondos internacionales, que empiezan a planear inversiones. Así, se cumplen los pronósticos de Laurence Fink, presidente de BlackRock, quien ha señalado la importancia del sector inmobiliario, ya que solo el 30% de los argentinos poseen vivienda, muy por debajo de la media de los países desarrollados, que ronda el 50%.

En el sector de las oficinas y de la logística, Argentina también tiene mucho potencial, tal y como explicó a Funds Society Damian Benavoli, manager de CRBE Argentina.

Argentina ha vuelto al radar de los fondos de inversión, con foco en el real estate, según afirman desde CBRE Argentina: ¿Qué condiciones tiene el mercado inmobiliario argentino que puedan convertirlo en un negocio?

Argentina es la tercera economía de la región en términos de PBI. Si se compara este PBI y la población, con los metros cuadrados de oficinas y depósitos logísticos, el ratio es inferior a otros mercados. Si comparamos Argentina con Chile -ambos países posen un stock comparable de oficinas clase A+- sin embargo, el PBI local es mayor al doble del de Chile, lo cual destaca el espacio para crecer que existe en el real estate argentino.

¿Nos puede hablar de los fondos internacionales que están mirando actualmente a Argentina?

Podríamos dividir a los fondos en dos tipos: Un primer grupo compuesto por los grandes fondos internacionales que tienen interés en invertir en core assets. Principalmente, edificios de oficinas ubicados en áreas centrales y con inquilinos internacionales. Estos edificios suelen tener una vacancia muy baja, incluso en épocas de crisis económicas y tienen una gran liquidez de salida.

Por otro lado, tenemos fondos más pequeños que trabajan con rentabilidades más altas y para esto buscan asociarse con desarrolladores locales con conocimiento del mercado.

Ustedes trabajan a nivel internacional: ¿Hay algún otro mercado latinoamericano que se pueda comparar actualmente con el argentino, por su evolución y potencial?

Hoy, el mercado latinoamericano está divido en dos grandes grupos: Un grupo primario que está liderado por México y Brasil – cuentan con un volumen muy importante en comparación con el resto de la región- seguido por Chile, que cuentan con las condiciones propicias para el desembarco de capital. En un segundo grupo podemos mencionar a Perú y Colombia que se presentan como los nuevos mercados emergentes en la región. En cuanto a Argentina, estaría sumándose a este último grupo.

El gobierno argentino está dando pasos hacia la creación de un ambiente favorable al mercado de capitales: ¿Qué reforma estaría faltando para potenciar el sector de real estate?

Particularmente hablando de Real Estate, el mayor obstáculo en Argentina sigue siendo la ley de alquileres que permite al inquilino rescindir el contrato con una penalidad mínima. Si bien entendemos que esto es muy difícil de cambiar, creemos que una ley de Build to Suit -similar a lo que existe en Brasil- podría ayudar a zanjar este inconveniente parcialmente.

Con respecto a la ley que se debate en el Congreso, creemos que es muy positiva y que colaboraría con el crecimiento del mercado en los años próximos.

Pixabay CC0 Public DomainPhoto: elenlackner. WisdomTree Buys ETF Securities’ European Exchange-Traded Commodity, Currency and Short-and-Leveraged Business

ETF Securities acordó vender, a la estadounidense Wisdom Tree, todas sus operaciones europeas, excluida la plataforma de ETFs, que cuenta con 17.600 millones de dólares en activos bajo administración. Además se convertirá en accionista de la firma que cotiza en el Nasdaq.

La operación incluye 307 productos, y requiere a más de 50 empleados dedicados. Actualmente está sujeta a aprobación regulatoria y se espera se complete a finales del primer trimestre de 2018.

De acuerdo con un comunicado, «WisdomTree y ETF Securities trabajarán para garantizar que la integración sea transparente y no esperen ningún cambio a los altos estándares actuales de servicio y operaciones experimentados por nuestros clientes y socios».

Graham Tuckwell, fundador y presidente de ETF Securities, comenta: «Nos complace vender nuestra empresa europea de materias primas, divisas y operaciones de corto y mediano plazo negociadas en bolsa a WisdomTree y convertirnos en el mayor accionista de la compañía. Creo que esta combinación crea una posición firme que prosperará en los próximos años, continuando ofreciendo un gran valor para los clientes y partes interesadas. ETF Securities comparte su cultura empresarial con WisdomTree, ya que ambas empresas han sido construidas desde cero por equipos que han trabajado en estrecha colaboración durante muchos años y que muestran un espíritu emprendedor en la búsqueda de productos innovadores y líderes en el mercado para su clientes».

Mark Weeks, el CEO de ETF Securities en el Reino Unido concluyó: «Esta transacción crea un líder independiente proveedor global de ETP que está bien posicionado para competir en el mercado ETP europeo de rápido crecimiento. Tenemos experiencia, gamas de productos y redes de clientes complementarias. Ambos continuamos desafiando el status quo para proporcionar a los clientes una gama de productos diferenciados. En esta industria los clientes quieren y valoran empresas como la nuestra, que brindan opciones más amplias».