CC-BY-SA-2.0, FlickrFoto: Janet Yellen. Yellen se despide de la Fed con subida de tipos y repasando tres temas candentes del mercado

Bitcoin, reforma fiscal en Estados Unidos y participación de las mujeres en el campo de la Economía. Hoy hemos asistido a la que será la última rueda de prensa de Janet Yellen como presidenta de la Reserva Federal y la que fuera la mujer más poderosa de Estados Unidos cumplió el guión sin señales de nostalgia.

“Ha llegado el momento de marcharme, pero estoy muy orgullosa de lo que hemos conseguido”, dijo poco después de que el Comité Federal de Mercado Abierto subiera los tipos de interés un cuarto de punto porcentual para situarlos en en un rango entre el 1,25% y 1,5%. Además el organismo confirmó que las reducciones mensuales del balance pasarán de 10.000 millones de dólares a 20.000 millones de dólares a partir de enero.

“Esta esperada subida de tipos junto con las que se esperan para el próximo año deberían moderar el crecimiento de la economía estadounidense y endurecer en cierto modo las condiciones financieras, situación que continuará en 2018, tal vez hasta que se produzca una fuerte reacción del mercado contra la Fed”, explicó Michael O’Sullivan, CIO de IWM de Credit Suisse.

Previsiones

El FOMC elevó las previsiones para el crecimiento económico estadounidense en 2018 del 2,1% al 2,5% y mantuvo sus proyección de subir tres veces más los tipos de referencia.

“La tasa de desempleo cayó abruptamente al 4,1% y encima estuvimos dos trimestres consecutivos creciendo más de 3%”, dijo Stephen Stanley, economista jefe de Amherst Pierpont Securities a Bloomberg. “Todo esto en el frente económico apunta a más subidas de tipos, no menos”.

Bitcoin

Preguntada en varias ocasiones por el Bitcoin, la presidenta de la Reserva Federal hasta el próximo febrero recordó que es un «activo altamente especulativo que no constituye moneda de curso legal”.

De hecho, Yellen quiso recordar que la moneda virtual juega por ahora un papel muy pequeño en el sistema de pago internacionales, lo que minimiza su capacidad para afectar a los mercados financieros. “El bitcoin no constituye un depósito estable de valor».

Reforma fiscal

Sobre la reforma fiscal de Trump, Yellen afirmó que probablemente ayudará a impulsar el crecimiento económico en Estados Unidos, pero señaló que hay cierto consenso en torno a la gran incertidumbre que rodea la reforma. En concreto sobre las consecuencias que pueda tener en la economía.

Yellen desveló también que el paquete de reformas ha jugado un papel a la hora de revisar al alza las previsiones de crecimiento económico para el próximo año.

Mujeres en finanzas

En su última rueda de prensa, la presidenta de la Reserva Federal lamentó la escasa presencia de las mujeres en Economía.

«Mis colegas y yo misma prestamos mucha atención al tema de cómo hacer que crezca la participación de las mujeres en finanzas. Nos gustaría aumentar su presencia pero vemos como las mujeres y también las minorías estudian la carrera

CC-BY-SA-2.0, FlickrFoto: Christiaan Colen

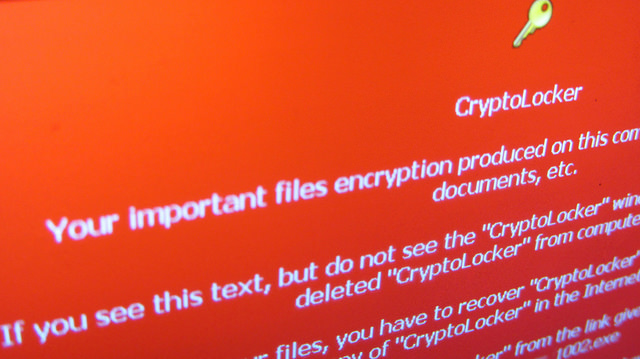

. Ocho pasos para proteger su firma del ‘ransomware’

Cada vez están más al día los ataques informáticos y el secuestro de información, pero cuando hablamos de la privacidad de los clientes, el tema se vuelve calve para la supervivencia de cualquier organización. El ‘ransomware’ es la versión digital de extorsión.

“Es tan simple como eso. Utiliza tácticas ancestrales para llevar a cabo un crimen moderno, pero los elementos detrás de él son tan antiguos como la actividad criminal humana en sí”, explica en un artículo Frank Iglesias, responsable de Compliance y Gestión de Riesgos en Grove Bank & Trust.

Estos son para el banco de Florida los ocho pilares para proteger una compañía:

1. Hacer una copia de seguridad de los archivos regularmente.

La única forma de garantizar que pueda manejar de inmediato un ataque de ransomware es implementar un programa regular de copia de seguridad para que la empresa pueda tener acceso a los archivos que necesita sin tener que lidiar con los cibercriminales. Esa copia de seguridad debe tener ciertas restricciones, como permisos de lectura/escritura, que impidan la modificación o eliminación de archivos.

2. Verificar las copias de seguridad.

Hay momentos en que algo puede dañar sus archivos. Es necesario solicitar verificar periódicamente que las copias de seguridad estén en buen estado.

3. Si el ransomware golpea … corte su conexión de internet inmediatamente.

Si descubre ransomware, apague su conexión a internet de inmediato. Si el ransomware no logró borrar la clave de cifrado de las computadoras en cuestión, aún existe la posibilidad de que pueda restaurar sus archivos.

4. Ataques de phishing.

Los ciberdelincuentes a menudo distribuyen mensajes de correo electrónico falsos que parecen mensajes oficiales de un proveedor o un banco, atrayendo a un usuario para que haga clic en el enlace malicioso y descargar así malware en sus equipos. Enseñe a los empleados que nunca deben abrir archivos adjuntos de un remitente desconocido o incluso archivos adjuntos sospechosos de un amigo en caso de que hayan sido pirateados, recomienda Iglesias.

5. Confíe pero verifique.

Los amigos o colegas cuyas cuentas hayan sido pirateadas pueden enviarle enlaces maliciosos. Hay que informar a los empleados que si reciben algo fuera de lo común de un amigo, deben llamar a esa persona directamente para verificar que lo envió y averiguar si sus cuentas se han visto comprometidas.

6. Habilite la opción ‘mostrar extensiones de archivo’ en la configuración de Windows.

Esto hará que sea mucho más fácil distinguir los archivos potencialmente maliciosos. Dado que los troyanos son programas, se debe advertir a los empleados que se mantengan alejados de las extensiones de archivos como «exe», «vbs» y «scr». Los estafadores podrían usar varias extensiones para enmascarar un archivo malicioso como un vídeo, foto o documento.

7. Actualice regularmente su sistema operativo.

Los ciberdelincuentes tienden a explotar las vulnerabilidades en el software para comprometer los sistemas. Con las herramientas correctas de evaluación y gestión, explica el responsable de Compliance y Gestión de Riesgos en Grove Bank & Trust, puede estar seguro de que el sistema será escaneado y que los parches se distribuirán regularmente para mantener su sistema actualizado.

8. Use un programa antivirus robusto.

Proteja sus sistemas del ransomware mediante el uso de un sistema de defensa de varias capas que verifica el malware desde diferentes ángulos para asegurarse de que no se verá comprometido.

CC-BY-SA-2.0, FlickrFoto: Wenchieh Yang

. Los hedge funds incrementan su apuesta por los mercados emergentes

El capital de hedge funds invertido en mercados emergentes tocó máximos en el cuarto trimestre del año gracias a la contribución de la industria de hedge funds china. El capital total ascendió a 223.000 millones de dólares, según el último informe de HFR Emerging Markets Hedge Fund Industry. El capital total de los hedge funds a nivel global llegó a los 3,15 billones de dólares en este mismo periodo.

«Los hedge funds chinos han seguido demostrando un fuerte rendimiento superior al de las bolsas regionales a través de la selección de valores y el ajuste de la exposición. El desempeño de los hedge funds de mercados emergentes y el liderazgo en crecimiento probablemente se extenderán hasta 2018 a medida que estas tendencias continúen», explicó Kenneth J. Heinz, presidente de HFR, el líder mundial de indexación, análisis e investigación de la industria global de hedge funds.

Los hedge funds chinos han liderado el rendimiento de los hedge funds de los mercados emergentes en 2017, con el índice HFR de China subiendo un 28,1% hasta octubre, el mejor desempeño desde 2009, y superando el avance de las bolsas chinas en más de 1.700 puntos básicos en lo que va de año. El capital total de hedge funds invertido en los países emergentes de Asia aumentó en un 13,5% hasta los 55.200 millones de dólares durante los primeros tres trimestres del año, mientras que el capital total de hedge funds de los mercados emergentes en general aumentó en un 10,9%. El índice HFRI Emerging Markets (Total) repuntó un 15,6% hasta octubre.

Los hedge funds que invierten en América Latina también registraron fuertes ganancias en lo que va de año, el índice HFRI EM de América Latina acumula avances del 15,5%, después de un aumento del 27,2% registrado en 2016. El capital total de hedge funds de mercados emergentes invertido en Latinoamérica aumentó un 7,7% en esta parte del 2017 hasta los 6.800 millones de dólares. Del mismo modo, el índice HFRI EM de Rusia y Europa del Este ha sumado un 8,2% en lo que va de año, después de registrar un 27% en 2016. El capital total de hedge funds de mercados emergentes invertido en esta región aumentó un 4,4% hasta octubre hasta los 30.600 millones de dólares.

«Los hedge funds de los mercados emergentes extendieron un sólido 2017 al cuarto trimestre, ya que la aceleración del comercio mundial, las presiones inflacionarias y las tensiones geopolíticas moderadas impulsaron las ganancias en los mercados de renta variable regionales de los mercados emergentes», añadió Heinz.

. Argentina planea gravar el bitcoin mientas Messi se convierte en embajador del blockchain

El gobierno argentino considera que los beneficios que generan las criptomonedas son una renta financiera, y por lo tanto, se dispone a gravar con un 15% sus ganancias. Mientras la reforma tributaria argentina incluye este novedoso aspecto, Lionel Messi está promocionando a una marca israelí de tecnología blockchain.

El proyecto de reforma tributaria gravará la diferencia entre la compra y venta de una moneda digital si dicha moneda fue generada en el extranjero. Si se trata, por ejemplo, de un bitcoin generado en Argentina, el impuesto se aplicará a la diferencia entre el valor de cotización al 31 de diciembre y el de la venta.

En declaraciones al diario argentino Clarín, el tributarista Julián Ruiz, de Ruiz & Asociados, señala que habrá una trampa para aquellos que lograron fuertes beneficios invirtiendo en bitcoins este año: “venderlos el 31 de diciembre, antes de la entrada en vigencia de la nueva ley, y recomprarlos el 1 de enero, cuando la norma ya esté operativa”, declaró.

La nueva legislación argentina, pendiente de aprobación, se seguirá con mucho interés en el mundo, dado la dificultad que supondrá lograr fiscalizar las operaciones hechas con las criptomonedas. De hecho, el gobierno está planteando toda una regulación para las criptomonedas.

Los argentinos están siendo especialmente activos en el universo de las monedas digitales, quizá por eso una firma tecnológica israelí, Sirin Labs, acaba de contratar al futbolista Lionel Messi para una de sus campañas publicitarias.

La firma fabrica teléfonos móviles y computadoras que evolucionan en el universo blockchain.

Estoy “emocionado de unirme a Sirin Labs como embajador para hacer que blockchain sea más amigable con su próximo sistema operativo para teléfonos inteligentes», afirma del delantero del FC Barcelona en un anuncio. Habrá que restarle un 15% a la emoción, si los esforzados inspectores fiscales argentinos logran desminar el bitcoin.

Imagen satelital del Río de la Plata. Invesco y LarrainVial firman un acuerdo de distribución para Argentina y Uruguay

Invesco, gestora de fondos con 858.600 millones de dólares bajo administración, ha firmado un acuerdo de distribución con LarrainVial que se centra en los mercados de Argentina y Uruguay.

“Desde el cuarto trimestre de 2017, LarrainVial cuenta con un acuerdo de distribución con Invesco para Argentina y Uruguay, que se suma al que tenemos con NN Investment Partners desde 2016 para esos países”, anunció la entidad en un comunicado.

Por su parte, Invesco declinó hacer comentarios.

LarrainVial señaló que tanto Invesco como NN Investment Partners: “Son managers completos y de gran experiencia, reconocidos a nivel global, con los que tenemos una relación de varios años trabajando en la Región Andina (Chile, Perú y Colombia)”.

La entidad chilena con proyección latinoamericana ofrecerá toda la gama de productos de las dos gestoras, si bien, “en base a la demanda y a la experiencia de cada manager, estamos enfocados en deuda de mercados emergentes en el caso de NN Investment Partners, mientras que por el lado de Invesco, estaremos enfocados en acciones europeas”.

La nueva oferta tendrá como destino a clientes institucionales, banca privada y family offices.

Pixabay CC0 Public DomainPuerto Madero, Buenos Aires. ¿Qué significa para el futuro de Argentina la mejora de la calificación de Moody´s?

El pasado 29 de noviembre, la agencia calificadora de riesgos Moody’s elevó la nota soberana de Argentina hasta B2 desde B3, con perspectiva estable, replicando de esta manera mejoras previas otorgadas recientemente por sus pares S&P (desde B a B+ el 30/10) y Fitch (B, perspectiva positiva el 7/11).

Moody´s fundamentó su decisión en dos pilares clave: En primer lugar, una serie de reformas macroeconómicas que están comenzando a corregir prolongadas distorsiones que afectaban la economía argentina. Y en segundo lugar, la probabilidad de que dichas reformas continúen y le den sustentabilidad al crecimiento económico.

¿Qué significa esto para Argentina?

Cabe recordar que nuestro país cayó en defaulten 2014 como resultado del conflicto con los holdouts y aún acumula desequilibrios significativos en su macroeconomía. Esta singularidad queda expuesta cuando observamos que dentro de una decena de países agrupados bajo la calificación B2 por Moody´s, Argentina posee un PBI per cápita (en dólares corrientes) más de cinco veces superior al promedio y veinte veces por encima del país más atrasado en términos de ingreso:

Escenario y perspectiva

Existe una correlación inversa muy significativa entre la calificación soberana y el costo de endeudamiento tanto soberano como sub-soberano y corporativo.

Dadas las importantes necesidades financieras del tesoro nacional para solventar una reducción gradual del déficit y la necesidad de incrementar el nivel de inversión en términos del PBI para ganar competitividad, resulta de capital importancia para nuestro país continúe mejorando su perfil de riesgo.

Nuevas subas de la calificación soberana de Argentina, que nos acerquen a la codiciada categoría de “grado de inversión” serán contingentes a la reducción sustentable tanto del déficit fiscal como de la tasa de inflación. Si bien se descuenta que el tesoro cumplirá su meta de déficit primario del 4,2% para este año, el aumento en el nivel de precios excederá por alrededor de 600 puntos básicos la cota superior de la meta prevista por el BCRA.

INTL FCStone Inc., a través de sus subsidiarias, es un proveedor de servicios financieros, administración de riesgos, inteligencia de mercado y servicios post-comercialización en todas las clases de activos y mercados alrededor del mundo.

Pablo Waldmanes head of strategy del Grupo INTL FCStone en Argentina

Foto de Enjoy Conrad. Profesionales del wealth management analizarán los desafíos de inversión de 2018 en una cumbre organizada por LATAMConsultUs

La clave está en arrancar el año con el panorama claro: con esta premisa LATAMConsultUs reúne en Punta del Este a los asesores independientes más destacados de la región y a los proveedores de soluciones y productos más prestigiosos del mundo, entorno a una agenda que se define como un recorrido a través de un modelo de asset allocation.

Durante tres días, del 11 al 13 de abril, los asesores financieros recibirán de mano de los más destacados gestores y analistas de mercado, toda la información necesaria para evaluar el negocio durante 2018.

Es la primera cumbre independiente de este tipo pensada especialmente para el asesor financiero sudamericano; arrancará en el Hotel Enjoy Conrad con una visión de los temas macro del mercado a cargo de Janus Henderson y OMGI.

Los más destacados gestores y analistas abordarán los temas desde el punto de vista de las oportunidades y desafíos por cada tipo de activo.

Así, por ejemplo, en renta fija estarán a cargo de Alliance Bernstein (renta fija core), Legg Mason (renta fija téctica), Aberdeen, NN y BNY Mellon (mercados emergentes y monedas locales).

En cuanto a renta variable, el recorrido por las diferentes regiones y sectores estará a cargo de Investec, Amundi Pioneer, Natixis y Carmignac.

Schroeders estará presente con su mejor análisis en commodities, mientras que las mejores inversiones alternativas serán presentadas por Altamar, de la mano de LarrainVial, y Prodigy Network.

El análisis sobre Argentina no podía faltar, con la presencia experta de Galileo, así como una visión global de la situación en Latinoamérica con el destacado experto Walter Molano de BCP Securities.

Será un encuentro de la industria como nunca antes tuvo Sudamérica.

Pixabay CC0 Public DomainFreeGraphicToday. Invertir para una nueva economía

Tras el verano, nuestras carteras pasaron a tener mayor exposición a mercados emergentes, acciones de small-cap y a deuda corporativa. Hemos ajustado nuestra asignación de activos subyacentes para aprovechar una serie de nuevas tendencias estructurales clave y para reflejar un mundo con un crecimiento y rendimientos de inversión futuros menores.

Tradicionalmente en septiembre vemos a los mercados entrar en una nueva fase después de la pausa del verano: un momento apropiado, creemos, para revisar nuestra propia estrategia de inversión. Nuestra experiencia en inversiones destaca a lo largo de tres períodos de tiempo distintos: el corto plazo (inversión táctica), el medio plazo (ciclo económico actual) y el largo plazo (perspectivas seculares y tendencias).

Estamos remodelando nuestra estrategia de inversión a largo plazo. Lo que llamamos nuestra ‘asignación estratégica de activos’ refleja ahora el último pensamiento económico, así como las principales tendencias globales que hemos identificado. A continuación, evaluamos los cambios, su justificación y lo que significa para el patrimonio de nuestros clientes.

¿Qué está cambiando en la economía global?

El bajo crecimiento. Como hemos mantenido durante mucho tiempo, la era posterior a la Segunda Guerra Mundial ya no es el criterio adecuado para medir el crecimiento económico mundial. Los datos del Banco Mundial muestran que, incluso desde la década de 1960, cuando el crecimiento del producto interno bruto (PIB) global era del 5,5%, el crecimiento ha estado ralentizándose en las últimas décadas.Esperamos que el crecimiento lento continúe en los próximos diez años (ver gráfico abajo).

Envejecimiento de la población y baja productividad. El crecimiento del PIB puede verse como una función del crecimiento de la población y de la productividad. Nuestra perspectiva es en parte atribuible a una población mundial envejecida. La ONU estima que en 2015 una de cada ocho personas tenía 60 años o más. Para 2030 prevé que la cifra sea uno de cada seis, y en 2050 uno de cada cinco. Esta tendencia reduce la población activa de una economía y aumenta el número de pensionistas utilizando sus recursos.

La productividad global también ha caído bruscamente desde los años sesenta, cuando un crecimiento entre el 4% y el 6% era común en muchos países ricos. La asociación mundial de investigación ‘The Conference Board’ espera que el crecimiento de la productividad global alcance apenas el 1,9% este año y creemos que el reciente bajo nivel de inversión en muchas economías merece una perspectiva conservadora.

Inflación controlada y una política monetaria más «normal».La inflación está bajo control en gran parte del mundo desarrollado y emergente, basada en el aumento de la credibilidad de los bancos centrales y el compromiso con las metas nacionales de inflación. En los próximos años los bancos centrales de Europa y Estados Unidos también revertirán las medidas «extraordinarias» adoptadas para prevenir un colapso económico en 2007-2009 y, de este modo, eliminarán un estímulo importante y un apoyo duradero a la economía mundial.

¿Cómo invertir en este nuevo mundo?

La evolución de la economía mundial nos lleva a esperar un menor rendimiento de la inversión durante la próxima década. Creemos que para seguir generando beneficios y lograr los mejores resultados para nuestros clientes, nuestra asignación estratégica de activos debe reflejar estos cambios estructurales en el entorno de inversión. Esto nos ha llevado a evaluar oportunidades tanto de clases de activos tradicionales como de activos menos tradicionales y ampliar nuestro conjunto de oportunidades. Fundamentalmente, creemos que los mercados emergentes y el crédito (deuda corporativa más que deuda pública) serán factores importantes para impulsar los rendimientos futuros.

Como resultado de esta remodelación, nuestra asignación estratégica de activos incorporará a partir de ahora lo siguiente:

Reducción del efectivo, para aumentar la posibilidad de generar retornos de inversión

Reducción de la exposición a la deuda pública y aumento de la exposición a bonos high yield, ya que creemos que la deuda corporativa high yield puede ofrecer mejores rendimientos ajustados al riesgo dentro del espacio de renta fija.

Aumento de la exposición a mercados emergentes (EM), tanto en acciones como en deuda en divisas local-fuerte, para beneficiarse de años de bajo rendimiento, valoraciones relativamente bajas, mayores tasas de crecimiento estructural y divisas infravaloradas.

Introducción de acciones de small-cap, aprovechando una nueva fuente de rendimientos de capital y una «prima de iliquidez» o compensación por invertir en mercados de renta variable menos negociados.

Introducción de bonos convertibles, aprovechando nuevas fuentes de renta variable y retornos similares a créditos.

Introducción de bienes inmobiliarios cotizados suizos en carteras en francos suizos, para beneficiarse de la «prima de iliquidez», o compensación por invertir durante largos períodos de tiempo.

Tribuna de Stéphane Monier, jefe de Inversiones de Lombard Odier.

Foto cedidaNick Peters, gestor de fondos multiactivos.. La probabilidad de que la Fed haga tres subidas de tipos en 2018 es inferior al 20%

Semana clave para los mercados. Según las previsiones, la reunión de la Fed de estos días, que comenzó ayer y continúa hoy, tendrá como resultado una nueva subida de tipos de interés. Muestra del ejercicio que la institución financiera está haciendo para recuperar la normalidad tras años de política monetaria laxa.

Desde Fidelity apuntan que los mercados descuentan una probabilidad del 98% de que la Reserva Federal suba tipos esta semana, pero una pregunta más interesante es cuántas subidas de tipos se prevén el próximo año.

El año pasado, los mercados descontaban únicamente una probabilidad del 17% de que hubiera tres subidas este año y la mayoría creía que la Fed solo subiría los tipos una o dos veces. “Este cuadro se vuelve a repetir un año después. La probabilidad de que haya tres subidas de tipos al final del próximo año es inferior al 20%, pero la probabilidad de que haya una o dos es del 60%. Y ello a pesar de que los datos estadounidenses sorprendieron positivamente durante los últimos meses y que la previsión de la Fed para el trimestre en curso apunta a que la economía estadounidense cerrará los últimos tres meses del año con un crecimiento del 3,5%”, explica Nick Peters, gestor de fondos multiactivos.

La debilidad de la inflación subyacente podría ser una de las razones de este escepticismo, así como los recientes comentarios del nuevo presidente de la Reserva Federal, Jerome Powell, quien señaló que la baja tasa de participación en el mercado laboral deja margen de mejora antes de que el crecimiento salarial se acelere y tire al alza de la inflación.

“Si los mercados se ven sorprendidos por la inflación estadounidense, tal vez si los trabajadores comienzan a demandar salarios más altos, entonces podríamos ver una volatilidad mucho más elevada en los mercados y un ascenso de los rendimientos de la renta fija”, advierte Peters.

Pixabay CC0 Public DomainWikiImages. ¿Impulsará MiFID II el uso de ETFs?

MiFID II entra en vigor en enero de 2018 y abarca todo: desde derivados hasta la negociación de alta frecuencia, pagos y análisis. Para la mayoría de los bancos y administradores de activos, MiFID II es un dolor de cabeza; pero no para los ETFs.

Para los ETFs, las reglas de juego están a su favor. Según explican desde ETF Securities, “MiFID II prohíbe que los asesores financieros y los gestores acepten incentivos para favorecer a un fondo sobre otro y esto debería beneficiar a los modelos de negocio libres de comisiones de los ETFs”.

En su opinión, actualmente, el predominio general de los bancos, los servicios de asesoramiento discriminatorios de pago en lugares como Suiza y las redes de agentes vinculados en países como Francia, Italia y España han impedido que los ETFs ganen terreno. “Esto supone un gran contraste con los Estados Unidos, donde el modelo abierto de bajas comisiones ha creado un círculo virtuoso: atrayendo con éxito a los inversores, creando economías de escala, reduciendo las comisiones aún más, atrayendo a más inversores, y así sucesivamente”, defiende.

Tomando como precedente la entrada en vigor del Retail Distribution Review (RDR) en Reino Unido, que comenzó a funcionar en diciembre de 2012 y que cambió fundamentalmente la industria de servicios financieros minorista del Reino Unido, la firma se cuestiona por qué ello no impulsó el uso de ETPs.

“Cuando se implementó la RDR, muchos esperaban un aumento inmediato virtual de los flujos a productos pasivos, y se preguntaban por qué los asesores financieros independientes (AFI) no aumentaron el uso de ETPs de forma inmediata. Sin embargo, se requirieron más cambios, debido a que los problemas de acceso a las plataformas, las retrocesiones y los reembolsos que todavía estaban teniendo lugar. A medida que los AFI subcontrataban cada vez más a los gestores discrecionales de carteras hubo un mayor enfoque en mantener los costes bajos. Se extendió el reconocimiento sobre el papel que podrían desempeñar los ETPs para abordar la transparencia y la relación calidad-precio”, argumenta.

En este sentido, desde ETF Securities, defienden que los flujos de ETFs han aumentado, especialmente en los últimos dos años y que las plataformas están mejorando; por lo que las “barreras para el uso de ETPs –paridad en los costes de trading y de compraventa fraccionada de acciones–, están siendo abordadas por plataformas, intermediarios e instituciones”.

El liderazgo de Estados Unidos

De hecho, los ETPs ahora son aceptados como una forma de construir una parte principal de la cartera con asignación de gestión activa como complemento o viceversa. “A medida que los gestores de activos de toda Europa se preparan para esta nueva legislación que entrará en vigor a principios de 2018, creemos que el Reino Unido ha hecho gran parte del croquis en términos de lo que esto puede significar tanto para la industria ETPs como para los clientes retail, y que buscan, entre otras cosas, objetivos similares”, defiende.

Este croquis incluye, en opinión de ETF Securities, proporcionar a los consumidores información accesible y transparente sobre los productos de inversión; aumentar el nivel de información sobre los costes y cargos a los clientes minoristas; y eliminar los incentivos que pueden verse como “una compra” a la distribución de los productos.

Para la firma, esta tendencia se refleja en los flujos de ETFs: el año pasado, PWC pronosticó que los activos globales de ETFs superarían los siete billones de dólares en 2021, y que Europa representaría el 23%, o aproximadamente 1,6 billones de dólares. En agosto de este año, los activos europeos superaban los 700.000 millones de dólares. Según ETFGI, había 2.285 ETFs (con 7.215 cotizaciones) de 60 proveedores en 27 bolsas y en 21 países con un total de 734.000 mil millones de dólares.

Si lo comparamos con 2006, cuando el mercado europeo solo tenía 100 ETFs, vemos como su evolución ha sido impactante. “Las estimaciones sugieren que el continente europeo está unos siete años por detrás de los Estados Unidos. Es probable que para acelerar el crecimiento en Europa se requiera un nuevo y renovado impulso. Llama la atención que este ímpetu pueda llegar pronto en forma de un régimen regulador, concretamente, MiFID II”, concluye ETF Securities