mentorDay y la Asociación ASPAIN 11 Unidos por las Finanzas y el Emprendimiento han firmado un convenio de colaboración para apoyar a emprendedores y empresarios, especialmente en las áreas de la educación financiera y del acceso a financiación. Esta alianza busca fortalecer la formación financiera, ofrecer nuevas oportunidades de networking y conectar a emprendedores con inversores interesados en potenciar proyectos de alto impacto.

Esta colaboración trae consigo una serie de implicaciones como que los empresarios e inversores de ASPAIN 11 podrán acreditarse como mentores voluntarios para acompañar a los emprendedores acelerados por mentorDay. Esta experiencia les permitirá compartir su conocimiento y asesorar a nuevas startups en sus etapas de crecimiento. Otra implicación es que ASPAIN 11 ofrecerá a sus miembros la posibilidad de formarse como mentores, participando en el programa de formación de mentores de mentorDay, una de las aceleradoras más reconocidas a nivel internacional.

Además, los inversores de ASPAIN 11 podrán participar en el Investor Day mensual organizado por mentorDay, donde tendrán la oportunidad de conocer a las startups más invertibles de cada programa de aceleración. Estos eventos son una puerta de entrada para descubrir proyectos innovadores y establecer conexiones clave en el ecosistema emprendedor.

Por último, los emprendedores vinculados a ASPAIN 11 tendrán acceso a plazas gratuitas en los programas de aceleración de mentorDay, donde recibirán asesoramiento, formación y mentoría para impulsar sus proyectos y acceder a oportunidades de financiación.

Según Paloma Vasallo, presidenta de ASPAIN 11: «Estamos encantados de firmar este convenio con mentorDay. Creemos que esta colaboración abrirá nuevas oportunidades para nuestros emprendedores, permitiéndoles acceder a formación y asesoramiento de primer nivel. Además, la posibilidad de activar una escuela de Business Angels y participar en el Investor Day es una gran oportunidad para nuestros inversores”.

Por su parte, Jaime Cavero, presidente de mentorDay, destacó: «Este acuerdo refuerza nuestro compromiso de conectar a los emprendedores con el mejor talento y conocimiento del sector financiero. La colaboración con ASPAIN 11 nos permitirá seguir potenciando el ecosistema emprendedor, facilitando el acceso a mentores e inversores que pueden marcar la diferencia en el crecimiento de una startup”.

Durante mayo se incrementó la cautela en la exposición al mercado accionario mexicano, según la encuesta del Sentimiento del Mercado, elaborada por la Asociación Mexicana de Instituciones Bursátiles (AMIB).

Así, en el quinto mes del año la encuesta señala que de los consultados el 47,1% se declaró dispuesto a incrementar su exposición al mercado, tasa que resulta inferior en más del 10 puntos respecto al 58,8% reflejada en la encuesta previa del mes de abril.

De hecho, la tasa reportada en el mes de abril fue la mayor en un año, mientras que en septiembre pasado se registró la menor tasa, cercana al 20%, lo que tuvo que ver con la transición política que se desarrollaba en ese momento.

Asimismo, el 35,3% de los encuestados se declaró a favor de mantener una postura neutral en la exposición al riesgo del mercado accionario en México, para un crecimiento de alrededor de 12 puntos respecto a la tasa de 23,5% reportada durante abril.

Si bien la tasa de aquellos que están dispuestos a incrementar su exposición al riesgo en el mercado accionario mexicano fue baja en la encuesta de mayo con un 17,6% de los encuestados, esta se mantuvo igual que lo reportado en el mes de abril, por lo que se consolida la percepción de que en estos momentos se mantiene la cautela para invertir en el mercado de acciones de México, más que notarse un aumento en la aversión al riesgo.

Durante 2025 el principal indicador accionario de México, calculado por la Bolsa mexicana de Valores, arroja un beneficio de 17,05% cotizando cerca de las 58.000 unidades; se trata de una ganancia significativa que sin embargo apenas compensa ligeramente la caída de 13,72% reportada el año pasado.

Usualmente el mercado accionario mexicano seguía el desempeño de su similar en Nueva York, pero en ocasiones se deslinda y sigue una trayectoria distinta impactado por factores coyunturales como los periodos de elección presidencial, o algún impacto positivo o negativo sobre la economía, como lo que sucede ahora mismo.

El gobierno del Reino Unido está desarrollando un nuevo plan de visado de inversión destinado a atraer a extranjeros adinerados que estén dispuestos a invertir en sectores estratégicos de la economía británica, como la inteligencia artificial, las energías limpias y las ciencias de la vida. Esta iniciativa llega después de que eliminara su Golden Visa en febrero de 2022, debido a las preocupaciones que despertaba su mal uso.

Según explican los expertos, este plan surge como respuesta a la reciente abolición del régimen fiscal para los «non-domiciled» (non-dom), que permitía a los residentes extranjeros no tributar por sus ingresos en el extranjero. “La eliminación de este régimen, efectiva a partir de abril de 2025, ha generado preocupaciones sobre una posible fuga de capitales y talentos del país”, indican.

En opinión de Nigel Green, CEO de deVere Group, por un lado, los ministros están pidiendo miles de millones para respaldar la inteligencia artificial y la energía limpia y, por otro, están dejando sin apoyo a los mismos inversores que han estado construyendo silenciosamente la economía británica durante décadas. “No solo es incoherente, es una irresponsabilidad económica”, afirma desde una visión crítica.

Green explica que el gobierno está considerando actualmente un esquema de visado que otorgaría la residencia a personas que comprometan capital sustancial en sectores de alto crecimiento como las ciencias de la vida, la inteligencia artificial y las energías renovables. Su crítica reside en que esta nueva propuesta dirigida a la ‘élite global’ llega apenas unas semanas después de que el Tesoro confirmara la abolición del régimen fiscal para los no domiciliados a partir de abril de 2025, una medida que amenaza con provocar una fuga masiva de capitales del Reino Unido.

“La contradicción no podría ser más clara. El visado propuesto se dirige a un pequeño y muy específico grupo de inversores extranjeros, mientras que el cambio fiscal corre el riesgo de alejar a toda una clase de generadores de riqueza globalmente móviles que ya viven, gastan e invierten en el Reino Unido. El Reino Unido extiende la alfombra roja para nuevos capitales, mientras desalienta a quienes ya han hecho del país su hogar. ¿Por qué un inversor serio comprometería más dinero aquí si el mensaje desde arriba es: si te quedas demasiado tiempo, te penalizaremos?”, argumenta Green.

Cuestión de fiscalidad

Según las nuevas normas fiscales, los extranjeros que hayan residido en el Reino Unido durante más de cuatro años serán gravados por sus ingresos globales, eliminando así el incentivo tradicional que les permitía mantener fuera del alcance fiscal británico los ingresos generados en el extranjero.

Aunque el Tesoro estima que esto podría recaudar 2.700 millones de libras al año, expertos de los sectores legal y financiero advierten que la política acabará costando más en términos de crecimiento perdido, empleos y consumo.

El CEO de deVere señala que algunos estudios indican que los no domiciliados aportaban alrededor de 6.000 millones de libras en impuestos anualmente antes de los cambios —y desempeñaban un papel clave en la financiación de empresas emergentes, el arte y fundaciones benéficas.

“Las cifras no mienten. Este es un grupo que contribuye mucho más de lo que cuesta. Compran viviendas, contratan personal, crean fondos y ayudan a financiar la próxima generación de empresas tecnológicas y biotecnológicas. Y ahora, justo cuando el Reino Unido afirma querer ser un centro global de innovación, los está echando”, afirma Green, quien considera que esta Golden Visa supone una “oferta limitada vinculada a sectores estratégicamente importantes”.

Según su visión, si el Reino Unido quiere atraer la riqueza global para impulsar su revolución verde y digital, necesita más que un visado con nuevo nombre. “Necesita un marco competitivo, transparente y coherente que trate a los inversores extranjeros no como piezas de un juego político, sino como socios en el crecimiento. Los inversores globales no quieren gestos de relaciones públicas. Quieren razones creíbles para comprometerse con el Reino Unido a largo plazo. Hoy por hoy, ese argumento simplemente no se está haciendo”, concluye.

La mayoría de los propietarios de activos (asset owners) institucionales utilizan actualmente la inversión pasiva o han apalancado inversiones pasivas en el pasado. Sin embargo, siguen divididos en cuanto a si la gestión activa o la pasiva ofrece el mejor perfil de riesgo/rentabilidad en su exposición a los mercados cotizados, según la última edición de Cerulli Edge-U.S. Institutional.

El estudio muestra que más de la mitad de los propietarios de activos institucionales (57%) afirman que utilizarán estrategias de inversión que puedan ofrecer el mejor perfil de riesgo/rentabilidad, independientemente de si se trata de un enfoque activo o pasivo. Pero no hay una preferencia clara entre ambas opciones, ya que el 30% de los encuestados considera más adecuadas las estrategias activas, mientras que otro 29% se decanta por las pasivas.

Para los que prefieren las estrategias pasivas, el coste suele ser una de las razones a la hora de elegir este tipo de vehículos, mientras que el 25% afirma que sólo invierte en estrategias activas en determinadas clases de activos debido a su mayor coste. Los asset owners reconocen que han buscado estrategias pasivas en los mercados cotizados de renta variable para minimizar su exposición al riesgo en esa parte de la cartera y, de esa forma, maximizar sus presupuestos de riesgo para estrategias alternativas de mayor coste.

Otros utilizan las exposiciones más predecibles y puras que pueden ofrecer los índices para dar un sesgo táctico a la cartera con fines tácticos en sus carteras, como cerrar diferenciales en las asignaciones de las carteras o bien realizar apuestas direccionales para aprovechar la tendencia coyuntural del mercado.

En todos los canales institucionales, la mayoría (75%) de los propietarios de activos declaran utilizar fondos cotizados (ETFs) pasivos de renta variable, un porcentaje que supera el 90% en el caso de los planes públicos y corporativos de prestación definida y se acerca a ese 90% en las dotaciones y los planes Taft-Hartley (89%). De cara al futuro, casi el 40% de los asset owners aseguran en el sondeo que tiene previsto aumentar el uso de los ETFs, el porcentaje más alto entre los vehículos expuestos en la encuesta de Cerulli.

Aunque las asignaciones a inversiones pasivas pueden fluctuar, los propietarios de activos institucionales las consideran una herramienta fundamental para alcanzar sus objetivos de inversión. “Para los gestores de activos que ofrecen estrategias pasivas, existe una clara oportunidad de seguir capitalizando su uso haciendo hincapié en la naturaleza de bajo coste de las estrategias pasivas en relación con las activas”, afirma Brendan Powers, director.

Desde el 9 de abril, los mercados han repuntado tras el anuncio de una pausa de 90 días en los aranceles recíprocos. Los activos estadounidenses han mejorado su comportamiento, pero muchos inversores siguen mirando al mercado europeo, a los activos refugios y a los alternativos. En este sentido, las gestoras están ligeramente divididas entre aquellas que consideran que hay que seguir mirando fuera de EE.UU. y aquellas que nunca apartaron ni su mirada ni su interés en el país. ¿En qué lugar han quedado los activos estadounidenses?

Para responder a esta pregunta, hay que comprender a qué se debe este cambio en el sentimiento de parte del mercado. Michael Strobaek, Global CIO en Lombard Odier, y Nannette Hechler-Fayd’herbe, Head of Investment Strategy, Sustainability and Research, CIO EMEA en Lombard Odier, consideran que los recientes movimientos del mercado en general son un reajuste saludable, aunque volátil, de los precios de los activos estadounidenses hacia sus fundamentos.

“El S&P 500 ha recuperado en gran medida sus niveles previos a los anuncios arancelarios del Día de Liberación del 2 de abril (-0,6% más bajo este año) y sigue siendo relativamente más caro que otras regiones, aunque las expectativas de ganancias se han ajustado a la baja. El dólar estadounidense ha caído un 6% este año frente a una cesta de monedas de mercados desarrollados y se encuentra dentro de nuestro rango de valor justo frente al euro, el yen japonés y el franco suizo. Y los rendimientos de los bonos del gobierno de EE.UU. y los bonos corporativos de grado de inversión siguen siendo de los más atractivos entre los mercados desarrollados, tanto en términos reales como nominales”, explican los expertos de Lombard Odier.

Según Muzinich & Co., quizá el impulsor más importante del renovado sentimiento positivo y la acción de los precios es el deshielo de las tensiones comerciales entre Estados Unidos y China. “También ha habido noticias positivas para el Tesoro de EE.UU.: ahora se prevé que los ingresos arancelarios alcancen los 2,7 billones de dólares durante 2026-2035, 300.000 millones de dólares más de lo que se estimó bajo la tasa arancelaria del 145% propuesta anteriormente a las importaciones chinas”, indican,

Para los expertos de la firma, todo esto ha dejado un enigma clave: “Estados Unidos ha demostrado tanto pragmatismo como una renovada apertura a los negocios y al comercio. Los inversores se han alejado claramente de los peores escenarios previstos a principios de abril, con los riesgos de cola negativos reducidos significativamente. Si bien se espera que el crecimiento de Estados Unidos aún se desacelere, la desaceleración ahora parece modesta y probablemente superará a Europa. Esto plantea la pregunta: ¿comenzarán a revertirse los recientes flujos de capital desde EE UU hacia Europa?”.

EE.UU. no se puede ignorar

A la hora de hablar de renta variable, para Strobaek y Hechler-Fayd’herbe, a pesar de la reciente volatilidad en los mercados de EE.UU., en un horizonte de 10 años, las variaciones regionales en los rendimientos anuales esperados se han estrechado. “Las mejores valoraciones y los mayores rendimientos esperados para Europa, Japón y los mercados emergentes en comparación con EE.UU. se compensan con una menor volatilidad, lo que subraya la necesidad de que los inversores mantengan una asignación de activos regionalmente diversificada. Hemos mantenido una posición neutral en las acciones estadounidenses dentro de nuestra estrategia de renta variable regional”, apuntan.

Si hablamos de renta fija, estos expertos de Lombard Odier explican que el fenómeno es diferente: “En lugar de una nueva tendencia, ha habido una disminución gradual en la propiedad extranjera de la deuda estadounidense, y los inversores estadounidenses han sido los principales tenedores de los bonos del Tesoro de EE.UU. durante décadas. En total, los bonos del Tesoro de EE.UU. en manos de inversores extranjeros y nacionales han aumentado, y la emisión más reciente de bonos del Tesoro a 10 años vio una participación de inversores extranjeros consistente con los promedios de los últimos 12 meses”, apuntan.

De hecho, según su visión, la renta fija estadounidense se ha vuelto más atractiva con el aumento de los rendimientos, ofreciendo oportunidades tácticas para asegurar altos rendimientos antes de que la Reserva Federal comience a recortar las tasas de interés, lo que podría ocurrir a partir de julio. “Actualmente, los bonos del Tesoro de EE.UU. a 10 años ofrecen un rendimiento del 4,4%, y los TIPS (Bonos del Tesoro protegidos contra la inflación) a 10 años rinden un 2%. En crédito corporativo, los bonos de grado de inversión ofrecen rendimientos del 5%”, señalan a favor de este tipo de activo.

En el caso de BlackRock Investment Institute (BII), “los activos estadounidenses siguen siendo fundamentales en las carteras”. “Las bolsas estadounidenses se han disparado tras caer el mes pasado junto con los bonos y el dólar. Esa caída conjunta avivó el debate sobre la pérdida de atractivo a largo plazo de los activos estadounidenses. La rebaja de la calificación de la deuda de EE. UU. por parte de Moody’s refuerza una opinión que tenemos desde hace tiempo y es que los inversores preferirían un aumento de la prima de riesgo por mantener bonos estadounidenses a largo plazo, que actualmente es relativamente baja. Seguimos considerando que los activos estadounidenses son fundamentales para las carteras. La incertidumbre de las perspectivas nos impide depositar nuestra convicción plena en un único escenario central dentro de nuestras visiones estratégicas”, explican.

Raheel Siddiqui, estratega senior de inversiones de Neuberger Berman, recuerda que, históricamente, las acciones estadounidenses se han beneficiado de extensas recompras de acciones que impulsaron el beneficio por acción (EPS) y la confianza de los inversores, respaldadas por la percepción de que el capital global no tenía otro lugar a donde ir. Sin embargo, reconoce que, de cara al futuro, las reglas fiscales más flexibles en Europa y las inversiones sectoriales específicas deberían conducir a balances corporativos más sólidos, valoraciones en aumento y mayores dividendos.

«La racionalización de las cadenas de suministro, las políticas industriales dirigidas y un consumo interno más fuerte podrían seguir mejorando el valor para los accionistas incluso sin replicar el modelo estadounidense de recompras. No obstante, la capacidad de Europa para igualar completamente los rendimientos al estilo de EE. UU. sigue siendo incierta: persisten preocupaciones estructurales en torno a la innovación y marcos regulatorios complejos. Pero con mejores condiciones de financiación y nuevas inversiones en infraestructuras, somos optimistas respecto a que Europa puede ofrecer ganancias significativas a los inversores si las reformas continúan. Superar las ineficiencias estructurales sigue siendo clave para las perspectivas de convergencia a largo plazo», comenta.

Voces prudentes

Está claro que no se puede ignorar los activos estadounidenses, pero sí ser prudente. Por ejemplo, en opinión de Benoit Anne, Senior Managing Director del Grupo de Estrategia e Insights de MFS Investment Management, hay que serlo en lo que respecta a la duración estadounidense. Según su visión, esto refleja principalmente la actual incertidumbre y volatilidad de los tipos.

“Dado que los riesgos de recesión están disminuyendo y que la Fed se mantiene al margen, no hay motivos de peso para que los tipos bajen sustancialmente. Además, es probable que el reciente anuncio de la rebaja de la calificación de la deuda soberana de EE.UU. refuerce los riesgos al alza para los tipos estadounidenses, por la necesidad de reconocer que EE.UU. merece ahora una prima de riesgo más alta. Teniendo esto en cuenta, los argumentos para apostar por la larga duración de EE.UU. no son particularmente convincentes”, apunta Anne.

Para Mathieu Racheter, Head of Equity Strategy Research en Julius Baer, la cuestión tiene más que ver con diversificar aún más hacia acciones fuera de EE. UU. A medida que se intensifican los riesgos en Estados Unidos, las oportunidades en el extranjero están ganando protagonismo. “El apoyo político en Europa, los vientos de cola de las reformas en Japón y las valoraciones atractivas en China e India refuerzan la necesidad de ampliar la exposición a mercados bursátiles no estadounidenses. La diversificación y la selección activa son cada vez más esenciales para navegar el cambiante panorama global actual. La confianza de los inversores en la excepcionalidad estadounidense empieza a erosionarse, ya que la creciente incertidumbre política comienza a afectar negativamente a las perspectivas de crecimiento de la mayor economía del mundo”, argumenta Racheter.

A las razones que apunta el experto de Julius Baer añade que los principales indicadores económicos han empezado a deteriorarse, las previsiones corporativas siguen siendo cautelosas y nuestros economistas estiman una probabilidad del 50 % de que se produzca una recesión en EE.UU. en los próximos 12 meses. “En este contexto, consideramos que los argumentos a favor de una diversificación geográfica son cada vez más sólidos, especialmente ahora que algunas regiones fuera de EE.UU. comienzan a ofrecer un entorno más favorable en términos de políticas y crecimiento”, insiste.

Tras más de una década de dominio de la renta variable estadounidense, la diversificación mundial puede haber parecido menos urgente. Pero en 2025, la cambiante dinámica macroeconómica y los acontecimientos geopolíticos sugieren que podría ser oportuno examinar más de cerca las oportunidades en el extranjero.

Aunque la inflación y las tensiones comerciales siguen siendo motivo de preocupación, centrarse exclusivamente en los mercados estadounidenses podría hacer que los inversores pasaran por alto perspectivas atractivas en el extranjero. Las empresas de alta calidad fuera de EE.UU. -especialmente aquellas con sólidos fundamentales y potencial de crecimiento- están cada vez mejor posicionadas para obtener buenos resultados. He aquí cinco razones para considerar ahora la renta variable mundial no estadounidense.

1. Las valoraciones internacionales son atractivas

Durante más de una década, los mercados internacionales han cotizado con descuento respecto a EE.UU., y esa diferencia no ha hecho más que aumentar. A finales de 2024, el múltiplo de valoración del S&P 500 se había disparado un 52%, mientras que el MSCI ACWI ex EE.UU. había bajado.

Gran parte de la rentabilidad superior de EE.UU. se debió a los tipos de interés ultrabajos y al auge de los valores tecnológicos. Sin embargo, la creciente incertidumbre política y los riesgos geopolíticos han hecho que las valoraciones internacionales, especialmente de las empresas de alta calidad, sean más atractivas para los inversores a largo plazo.

2. El dólar podría haber tocado techo

Tras años de fortaleza, el dólar estadounidense se debilitó a principios de 2025, en parte debido al aumento de los aranceles y a la preocupación por la política comercial de Estados Unidos. El dólar ha alcanzado recientemente su nivel más bajo en tres años frente a las principales divisas, incluidos el euro, el yen y el franco suizo.

Un dólar más débil aumenta la competitividad de los bienes y servicios no estadounidenses, ayuda a las empresas internacionales a aumentar sus exportaciones y mejora los beneficios de sus operaciones en el extranjero. También aumenta el valor de las inversiones internacionales para los inversores con sede en EE.UU., sentando potencialmente las bases para un mayor rendimiento en el extranjero.

3. El crecimiento de los beneficios está repuntando en el extranjero

Cuando los tipos de interés estadounidenses se acercaban a cero, Europa y Japón, componentes clave del MSCI ACWI ex EE.UU., tenían tipos negativos. Esto supuso un importante viento en contra para el sector financiero, el más importante del índice, ya que los bajos tipos redujeron su capacidad de generar beneficios.

Ahora que los tipos de interés mundiales se han normalizado, los beneficios en Europa y Japón siguen el ritmo -y en el caso de Japón, incluso superan- de las empresas estadounidenses. De hecho, el crecimiento de los beneficios por acción en Japón ha superado al de Estados Unidos, incluso en dólares. Unos fundamentos más sólidos, y no sólo unas valoraciones más baratas, respaldan la inversión global

4. Mejora de la confianza y oportunidades activas

Las preocupaciones geopolíticas y los aranceles han lastrado el sentimiento de los inversores, especialmente en mercados de crecimiento más lento como Europa. Sin embargo, esta incertidumbre ha creado oportunidades para los inversores activos.

Evitando las empresas más expuestas a la política comercial de EE.UU. y centrándose en sectores como el financiero, las telecomunicaciones y los servicios públicos, que están en gran medida protegidos de los riesgos arancelarios, los inversores pueden aprovechar las oportunidades con precios erróneos. Muchos valores internacionales cotizan actualmente muy por debajo de su valor intrínseco, lo que representa un punto de entrada favorable para los inversores a largo plazo.

5. Diversificación y menor concentración del mercado

El comportamiento del mercado estadounidense en los últimos años ha estado impulsado por un puñado de grandes empresas tecnológicas, lo que ha provocado un creciente riesgo de concentración. En cambio, los mercados internacionales ofrecen una diversificación más amplia.

En el índice MSCI ACWI ex EE.UU., el sector financiero -no el tecnológico- es el más importante, y la exposición a la tecnología es más modesta: sólo el 7% en Europa y el 20% en los mercados emergentes. Esta menor concentración da a los inversores acceso a una gama más amplia de empresas e industrias que pueden no estar tan fácilmente disponibles en Estados Unidos.

Lo esencial

Los inversores llevan años infraponderando la renta variable internacional, y con razón. Pero el panorama mundial está cambiando. Con la mejora de los beneficios, unas valoraciones atractivas, un dólar más débil y un menor riesgo de concentración, los mercados mundiales sin Estados Unidos presentan una oportunidad atractiva.

Al diversificar por regiones, sectores y estilos, los inversores pueden aprovechar un conjunto más amplio de motores de crecimiento y construir carteras más resistentes para el futuro.

Tribuna de opinión escrita por Matt Burdett, Director de Renta Variable de Thornburg.

Una cosa sí es segura: no hay certezas sobre el futuro. Pero cuando la incertidumbre política alcanza niveles extremos, puede provocar caídas en los mercados y afectar a la confianza de las empresas, los consumidores y los inversores.

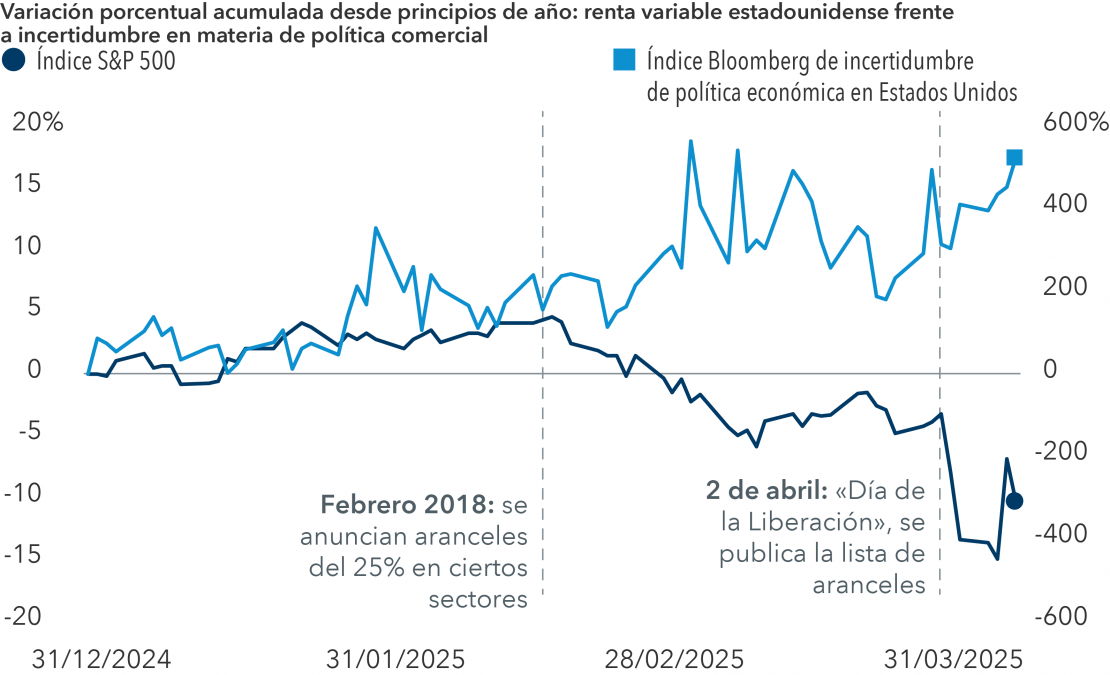

Desde el anuncio de aranceles generalizados por parte del gobierno de Donald Trump el pasado 2 de abril, los mercados financieros han experimentado grandes oscilaciones, desde fuertes caídas a sólidas ganancias, muchas veces en función de las últimas noticias.

Un gráfico de dos líneas compara la variación porcentual acumulada del índice S&P 500 con la del índice Bloomberg de incertidumbre de política económica en Estados Unidos desde el 31 diciembre 2024 hasta el 31 marzo 2025. La línea del índice S&P 500 comienza el periodo en el 0,0% el 31 diciembre 2024 y desciende hasta un mínimo del -15% después del 2 de abril, fecha que el gobierno Trump denominó «Día de la Liberación», cuando se introdujeron los aranceles más elevados, para terminar el periodo en el -10% el 4 de abril. El índice Bloomberg de incertidumbre de política económica en Estados Unidos comienza el periodo en el 0% el 31 diciembre 2024 y sube hasta el 520% el 4 abril 2025. El gráfico muestra cómo cae la renta variable conforme va aumentando la incertidumbre en torno a la política económica.

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. Fuente: Capital Group, Standard & Poor’s, Bloomberg Index Services Ltd. La variación porcentual del índice S&P 500 refleja la rentabilidad total. Información a 10 abril 2025.

Un poco de luz sobre el actual contexto de incertidumbre

¿Qué le depara el futuro a la economía y a los mercados mundiales? Cuando la incertidumbre alcanza niveles extremos, las previsiones puntuales no son suficientes para ayudar a los gestores a tomar buenas decisiones de inversión.

Por ello, un equipo de Capital Group, conocido como «ronda de noche» y formado por economistas, analistas políticos y gestores, analiza los episodios de inestabilidad de los mercados con el fin de tomar mejores decisiones de inversión. Este año, el equipo ha abordado la imposición de aranceles históricos por parte del gobierno de Trump y la reconfiguración de las alianzas tradicionales en materia de seguridad.

Un gráfico de cuatro cuadrantes muestra cuatro posibles resultados para el reajuste geopolítico, divididos a lo largo de un eje horizontal con la etiqueta «desvinculación económica» a la izquierda y «acuerdos comerciales» a la derecha, y un eje vertical con la etiqueta «alianzas tradicionales» en la parte superior y «políticas expansionistas» en la parte inferior. El cuadrante superior izquierdo se denomina «frente comercial». El cuadrante superior derecho se denomina «grandes acuerdos». El cuadrante inferior izquierdo se denomina «nacionalismo asertivo». El cuadrante inferior derecho se denomina «grandes potencias».

Fuente: Capital Group. Los escenarios reflejan el análisis del equipo de «ronda de noche» de Capital Group a fecha de abril de 2025 y no son indicativos de resultados futuros.

El equipo ha identificado cuatro posibles escenarios: un enfrentamiento comercial, grandes acuerdos comerciales, el regreso de las grandes potencias y el nacionalismo asertivo.

¿Dónde estamos hoy y hacia dónde nos dirigimos?

En opinión del equipo de «ronda de noche», el mundo ha dejado atrás el viejo orden internacional y ha entrado en un escenario de enfrentamiento comercial, caracterizado por fuertes aranceles, restricciones a la exportación de tecnología y otras medidas proteccionistas que acelerarían la desvinculación económica y la reconfiguración de las cadenas de suministro.

Si el escenario de enfrentamiento comercial se prolonga, es probable que el crecimiento económico se ralentice y la inflación aumente. Si los aranceles anunciados se mantienen a largo plazo, podríamos asistir a un escenario de desaceleración del crecimiento más allá de 2025. Por otra parte, si se alcanzan acuerdos comerciales con relativa rapidez, se haría más probable la transición hacia el escenario de los grandes acuerdos.

¿Cuánto tiempo tardará en perfilarse una imagen clara del nuevo orden internacional? Ante la complejidad de las negociaciones comerciales y el gran número de socios comerciales, no parece probable que la resolución vaya a ser rápida. La Oficina del Representante Comercial de Estados Unidos no tiene capacidad suficiente para cerrar acuerdos con unos 90 países durante los 90 días que durará la tregua de aranceles, que llega a su fin a finales de julio.

El gobierno de Trump querrá anunciar una serie de acuerdos lo antes posible para tratar de tranquilizar a los mercados, pero podría tratarse de acuerdos parciales, y no de acuerdos completos de libre comercio. Durante el primer mandato de Trump se alcanzaron acuerdos de mínimos con Japón, China y Brasil. El gobierno podría optar por prolongar la tregua de 90 días, aunque ello mantendría la incertidumbre en niveles elevados y podría provocar una volatilidad continua en los mercados, especialmente si cada prórroga viene acompañada de maniobras políticas arriesgadas.

Consecuencias para la inversión

La clave para hacer frente a este contexto de incertidumbre está en mantener la prudencia en relación con lo que podemos saber hoy, no ceñirse a una visión particular del mundo y prepararse para lo inesperado. Se trata de alcanzar un equilibrio en la cartera de inversión entre las inversiones defensivas y ofensivas. Si se logra una resolución favorable, los mercados podrían dispararse, como ocurrió tras el anuncio de la tregua de 90 días en la aplicación de aranceles que se anunció el 9 de abril y que provocó un fuerte repunte de los mercados. Es el momento de prestar más atención a las valoraciones y a los dividendos, un momento en el que lo aburrido es bello.

Por ejemplo, las compañías aseguradoras como Chubb no exportan ni importan ningún producto, por lo que no deberían verse especialmente afectadas por los aranceles. Por su parte, en el sector financiero, algunas compañías como el mercado de derivados CME Group registran mayores volúmenes de negociación en periodos de volatilidad de los mercados.

El contexto actual favorece la diversificación de la cartera a escala mundial. Es complicado saber qué negociaciones comerciales van a llegar a buen puerto y cuándo lo harán.

Por último, cuando las negociaciones comiencen a traducirse en acuerdos, los inversores y las compañías gozarán de una mayor claridad y el panorama de inversión podría mejorar.

Tribuna de JaymeColosimo, investment director de Capital Group; Jared Franz, economista; y Tom Cooney, asesor de política internacional.

«El cliente siempre tiene la razón«, no es solo un mantra consagrado para muchos proveedores de servicios. En lo que respecta a los aranceles, también se aplica a los consumidores estadounidenses y a los compradores corporativos de bienes de capital. Encuestas recientes sugieren caídas pronunciadas en la confianza empresarial y del consumidor, al tiempo que revelan fuertes aumentos en las expectativas de inflación. (1)

Desde nuestra perspectiva, probablemente tengan razón. Un estudio de 2020 muestra que, en el caso de la primera guerra comercial de 2018, los aranceles se trasladaron casi por completo a los precios internos, lo que en la práctica hizo que los consumidores estadounidenses pagaran al gobierno por consumir productos extranjeros (2). No es de extrañar, entonces, que las perspectivas de aranceles de hasta el 145 % para muchas importaciones procedentes de China hayan generado inquietud.

Sin embargo, a pesar de señales recientes de desescalada, los niveles del orden del 14 %-15 % que actualmente prevemos como promedio general de los aranceles estadounidenses representarían aún una desviación respecto de lo que ha sido normal en las últimas décadas y, de hecho, en la historia de Estados Unidos desde la guerra civil. Como muestra nuestro gráfico de la semana, hay que remontarse a la década de 1930 para encontrar algo similar.

Esto, junto con la perspectiva de recortes fiscales simultáneos y medidas de desregulación, hace que evaluar el impacto probable -incluso una vez que las políticas se definan con mayor claridad- sea muy complejo (3). Por un lado, las economías, y en particular las cadenas de suministro son hoy muy diferentes a las de hace un siglo. Por otro, algunos costos muy reales y a menudo significativos de las medidas proteccionistas —como la reducción en la variedad disponible para los consumidores, la disminución de la competencia y, en muchos casos históricos, la pérdida de capacidad innovadora— son difíciles de rastrear y medir directamente en las estadísticas económicas.

Simplemente, deterioran el desempeño económico de los países con el tiempo. Dicho esto, la economía estadounidense del siglo XIX y principios del XX también fue un ejemplo emblemático de cómo una economía grande y relativamente cerrada podía lograr innovaciones producidas en masa y de alcance global, como las bombillas incandescentes, en una escala rara vez vista en la historia económica. Gracias a su gran mercado interno, normas culturales e instituciones orientadas a fomentar el emprendimiento y la competencia, la economía estadounidense temprana logró aprovechar el poder de la competencia (doméstica), incluso al obstaculizar a los rivales extranjeros.

En conjunto, creemos que es importante considerar tanto los efectos de corto como de largo plazo de los recientes cambios en las políticas económicas de EE.UU., incluidas posibles medidas compensatorias. En el corto plazo, creemos que el riesgo de una recesión (leve) ciertamente persiste. Pero en cuanto al impacto a largo plazo, aún es demasiado pronto para decirlo.

Tribuna de Christian Scherrmann, economista jefe de DWS en Estados Unidos

Referencias:

Economic Policy Uncertainty (EPU), Bureau of Economic Analysis, University of Michigan, Haver Analytics, ISM PMI, DWS Investment GmbH, a mayo de 2025.

Amy Finkelstein y Nathaniel Hendren, Welfare Analysis Meets Causal Inference, Journal of Economic Perspectives, Vol. 34, N.º 4, otoño de 2020, págs. 146–167.

Foto cedidaPresente en el mercado desde 2008, Boreal Capital Management es una firma independiente y boutique de gestión de patrimonios con fuertes aspiraciones de crecimiento

Con más de 40 empleados de 15 nacionalidades diferentes distribuidos en varias oficinas, Boreal Capital Management forma parte de Mora Banc Grup S.A. El Grupo MoraBanc es un grupo financiero andorrano de capital familiar, independiente y de vocación internacional, con amplia experiencia en la gestión de patrimonios individuales, familiares e institucionales. Boreal actualmente administra más de 3.100 millones de dólares de clientes particulares, family offices e institucionales. Según su CEO, Joaquín Frances, las aspiraciones de la firma son de llegar a los 5.000 millones bajo administración en los próximos tres años.

“Actualmente en Boreal tenemos dos negocios: somos asesores de inversión, o banqueros privados –como nos llamaban cuando empecé en el sector– y también tenemos un broker dealer. Cabe destacar que no tenemos licencia bancaria. Creo que la faceta de Registered Investment Advisor (RIA) es la que más define el ADN de Boreal, porque es un modelo de asesoramiento más vanguardista y con pocos conflictos de interés”, explica el ejecutivo.

Frances resalta las ventajas de tener un broker dealer a la hora de dar un servicio de calidad, rápido y con una variedad de opciones a los clientes del RIA.

Durante los últimos años, el CEO de Boreal para Estados Unidos ha reforzado la gobernanza corporativa de la firma, invirtiendo en procesos, automatización y fortalecimiento de la estructura. En definitiva, el objetivo era robustecer “la cocina” para dar el apoyo necesario a la parte comercial, pero con el cumplimiento normativo necesario y sin dejar de crecer.

Procesos robustos con el banquero en el centro

¿Qué tipo de banqueros busca Boreal? Frances lo resume: “Es importante que el banquero tenga una relación muy bien establecida con el cliente, que confíen en él, porque la banca privada es así y si no tienes ese tipo de confianza desarrollada, el cliente va a depender más de la entidad o de otros banqueros. También preferimos que el banquero haya pasado por una gran marca, de modo que no idealice lo que significan este tipo de instituciones. Y, por último, para trabajar con nosotros hace falta una cierta mentalidad de emprendimiento: el banquero tiene que poder adecuar la plataforma a las necesidades de sus clientes, ser dinámico y desplegar iniciativa, todo ello en un entorno de transparencia”.

Actualmente, el equipo comercial de Boreal cuenta con 20 personas y cada año hay nuevas incorporaciones. En 2024 fueron cuatro los banqueros que se unieron a la firma.

México es su principal mercado y, desde el punto de vista geográfico, la firma busca afianzarse aún más en el país. También quieren expandirse en lugares donde su presencia es ahora mismo incipiente, como Ecuador y Perú.

La inestabilidad política y social en América Latina ha generado el traslado de importantes patrimonios financieros a entidades situadas en centros como Miami. Así, la mayoría de los clientes de Boreal son latinoamericanos, pero también dan servicio a clientes estadounidenses, a menudo segunda generación de (y/o relacionados con) los primeros.

“Nuestra presencia en Estados Unidos viene de manera dominante por relaciones con clientes de América Latina. Nuestras licencias nos permiten atender ambos colectivos: el negocio doméstico y el internacional. Y los productos hoy en día tienen suficientes cortafuegos desde el punto de vista del diseño y cumplimiento normativo como para que cada uno tenga sus propias opciones”, explica.

La experiencia del cliente y el diferencial de Boreal

Joaquín Frances insiste en el diferencial de Boreal frente a la competencia: su voluntad y capacidad para combinar la gestión profesionalizada del riesgo- retorno de las carteras de inversión con un servicio altamente personalizado y comprometido.

“Inversores tipo Warren Buffett hay muy pocos en el mundo y, entonces, no puedes decir que consistentemente sacas más rentabilidad que los demás, porque no es verdad. Lo que nos corresponde es llegar a conocer bien cuál es la tolerancia al riesgo del cliente y darle los mejores rendimientos para esa tolerancia. Además, queremos que cada interacción entre el cliente y nosotros, ya sea en persona o por medios digitales, ya se traten de temas de inversión o cualquier otro relativo a sus intereses patrimoniales, exceda sus expectativas. Así, el cliente no solamente tiene su dinero bajo buena gestión, sino que también se siente atendido de una manera tan holística que hace difícil que contemple otras opciones”.

Boreal maneja el negocio tanto en base transaccional (comisión) como en fee-based (porcentaje sobre AUMs) y Frances considera que la segunda forma de trabajar es la que tiene más ventajas para el cliente: “Tiene muy pocos conflictos de interés. Este modelo está basado en la transparencia y tanto el coste de los productos como de los servicios tienen que ser puestos en conocimiento del cliente para que pueda tomar las decisiones que corresponda”.

En cifras, el negocio de Boreal es de aproximadamente un 50% «fee based», lo que supera al 35% de media que se registra en la industria de wealth offshore y el 10% registrado en América Latina.

Sin embargo, el negocio transaccional sigue vigente porque es la preferencia de algunos clientes trabajar sin costes explícitos recurrentes.

Arquitectura abierta y un mayor interés por los activos alternativos

Boreal se define como una firma independiente, tanto por su modelo multi-custodia y los productos que utiliza como por el tipo de asesoramiento.

“Una vez más, nuestra lectura de lo que los clientes necesitan, nos ha llevado a incorporar dentro de nuestra oferta una parte importante de fondos de inversión en alternativos, como los que operan en el espacio de private equity, o el crédito privado”, explica Joaquín Frances.

“La mayor parte de las carteras todavía se anclan sobre activos tradicionales: bonos y acciones. Y en la parte tradicional de las carteras hay una mezcla de productos que depende, en buena medida, de los importes de las mismas. Hay carteras que son difíciles de diversificar con activos individuales y entonces acudes más a los fondos de inversión. Hay otras carteras que, a pesar de que el tamaño no es un problema, por la especialización que tienen, por ejemplo, dentro del mundo del private equity, te sale mucho más a cuenta invertir a través de fondos de inversión y luego en activos más tradicionales y líquidos en forma directa. Obviamente, acudir a activos individuales presupone la capacidad propia de hacer las averiguaciones y diligencias necesarias sobre los productos, algo que no podemos hacer de una manera infinita”, señala el CEO de Boreal.

Lidiando con la nueva administración estadounidense

Durante su larga carrera profesional, Frances ha visto pasar muchos gobiernos y ha aprendido a ver en ellos las ventajas e inconvenientes. En lo referente a la administración Trump, las cosas no son muy diferentes.

“La parte positiva es que Trump propone una simplificación de toda la burocracia de regulaciones y, bueno, yo te diría que me conformo con que al menos no empeore respecto a donde estamos ahora. En nuestra industria hay regulaciones que han llegado a un punto donde rebasan a veces el sentido común empresarial y algunas se han vuelto más un problema que una solución”, asevera.

“La parte no tan positiva y que nos que afecta en general a la industria y a empresas como la nuestra es el tema de los requerimientos cada vez más complicados que vamos a tener para obtener visas de trabajo en Estados Unidos para extranjeros. Siempre es bueno tener cierto capital humano que pueda venir con cierta experiencia de filiales en otros países, por ejemplo, de Boreal Zúrich o de MoraWealth en España, y esto significa obtener permisos de trabajo. Por las políticas migratorias de esta administración, creo que estas cosas se van a complicar”, añade.

Innovación e inteligencia artificial

Boreal cuenta actualmente con un sistema basado en inteligencia artificial para hacer consultas sobre información legal, procedimientos y manuales. Este chatbot está disponible para todos sus empleados de forma que puedan interrogarlo en relación con cualquier duda que tengan, obteniendo ayuda u orientación de un manera rápida y eficiente.

“Pienso que de aquí a nada en nuestra industria estaremos hablando de herramientas de IA que van a detectar de forma rutinaria operaciones o cuentas sospechosas. También servirán para hacer segmentación de clientes y generar carteras más eficientes”, dice Frances.

Otra cosa muy diferente es poner la inteligencia artificial para gestionar clientes y en esto Joaquín Frances piensa que en banca privada el contacto humano no se puede (o debe) sustituir.

“En nuestra industria no hay máquina que te pueda predecir con suficiente confiabilidad el futuro. Las carteras de inversión construidas con una máquina pueden ser muy racionales, pero la intervención o supervisión humana siempre añade valor. La máquina solamente puede utilizar lo que hemos conocido y aprendido en cientos de años, y lo puede combinar y analizar en fracciones de segundos. Pero, por ejemplo, nunca hubiera sido capaz de predecir todo lo que pasó con el COVID. La máquina tiene memoria y capacidad de aprendizaje, pero no tiene imaginación o creatividad”, concluye Joaquín Frances.

Esta nota fue originalmente publicada en la edición 42 de la revista Funds Society Americas. Para acceder al contenido completo, hacer click aquí.

La fiscalidad sigue siendo uno de los grandes obstáculos para los españoles que invierten en criptomonedas. Así lo demuestra la nueva edición de la encuesta anual sobre fiscalidad y criptoactivos realizada por TaxDown, la plataforma digital de asesoramiento fiscal, y Criptan, plataforma de referencia en compraventa y ahorro de criptomonedas en España Según los datos recabados en una encuesta conjunta lanzada por ambas compañías, el 70% de los españoles no sabe cómo declarar correctamente sus criptomonedas ante Hacienda, y dos de cada tres consideran que el proceso es complicado.

El estudio, que recoge más de 800 respuestas de usuarios vinculados a ambas plataformas, permite trazar una radiografía actualizada del inversor cripto en España, sus motivaciones, temores fiscales y principales dificultades a la hora de cumplir con sus obligaciones tributarias. A pesar de los avances en herramientas y servicios de asesoramiento, la declaración de activos digitales sigue siendo un campo plagado de dudas, falta de información clara y terminología excesivamente técnica.

Una de las principales conclusiones del estudio es que sigue existiendo una brecha importante entre la adopción de estos activos y el entendimiento de su fiscalidad. “Detectamos una evolución positiva, pero aún insuficiente”, explica Marta Rayaces, responsable de inversiones y criptoactivos de TaxDown. “Las criptomonedas se están consolidando como una opción de inversión habitual, pero muchos ciudadanos siguen sin tener claro cómo tributan, qué operaciones hay que incluir, o cómo se calculan las ganancias y pérdidas. Y ese desconocimiento puede tener consecuencias fiscales importantes”.

Principales dificultades a la hora de tributar correctamente

La dificultad para declarar correctamente las criptomonedas se manifiesta de varias formas. Un 67,5% de los encuestados considera que el proceso no es fácil, y el 52% asegura que su mayor temor es cometer errores que puedan derivar en sanciones. La dificultad para calcular correctamente el valor de las cripto (56%) y la falta de claridad sobre qué operaciones deben incluirse en la declaración (venta, permuta, transferencia entre wallets, etc.) son las otras grandes preocupaciones de los inversores.

Esta complejidad se traduce en una alta demanda de apoyo profesional. Más de la mitad de los encuestados recurren a ayuda externa para realizar la declaración de sus criptoactivos: un 32% usa plataformas digitales especializadas, como TaxDown, y un 24% acude a gestorías tradicionales.

Por otro lado, para el usuario medio el principal objetivo al invertir en criptomonedas no es la especulación a corto plazo, sino el ahorro a largo plazo. El 56% declara que su motivación principal es ahorrar para el futuro, muy por delante de otras razones como la curiosidad (15%) o el deseo de alcanzar la independencia financiera (15%).

La encuesta refleja que el perfil inversor es cada vez más experimentado: casi la mitad de los encuestados lleva entre uno y cinco años en el ecosistema cripto, y el 12,5% acumula ya más de cinco años de experiencia, una cifra que ha aumentado respecto al 8,5% del año anterior. Además, el 72% de los encuestados también invierte en otros productos financieros, como fondos de inversión (69%) o renta variable (66%), lo que sugiere una mayor sofisticación financiera del inversor medio.

Los resultados de este estudio reflejan una evolución muy prometedora del ecosistema cripto en España. Cada vez hay más personas que invierten con una visión de futuro, con perfiles más formados y diversificados. Además, es muy alentador ver cómo crece el interés por hacer las cosas bien, en un entorno fiscal que todavía presenta retos. Es fundamental ofrecer soluciones que simplifiquen el cumplimiento fiscal y empoderen al usuario para transformar un proceso que puede ser complejo en una experiencia accesible y segura para todos», apunta Jorge Soriano, CEO y cofundador de Criptan.

Avance de las inversoras en criptomonedas

Aunque las mujeres siguen siendo minoría en el ecosistema inversor cripto, su presencia crece de forma sostenida: el 15% de las personas que han respondido a la encuesta conjunta de TaxDown y Criptan son mujeres.

Eso sí, el 85% de las mujeres declara no tener claro cómo declarar sus criptoactivos, frente al 70% de los hombres. Además, 7 de cada 10 mujeres consideran que el proceso de declaración es difícil (en línea con la media general), pero lo que destaca es que las mujeres señalan que existe una terminología excesivamente técnica con más frecuencia que los hombres.

Estos datos abren la puerta a iniciativas específicas para reducir la brecha de género en el conocimiento fiscal y empoderar a más mujeres en el mundo de la inversión en activos digitales. “Estamos viendo cómo cada vez más mujeres se interesan por las criptomonedas, pero también cómo enfrentan barreras adicionales, especialmente en el terreno fiscal. Desde TaxDown queremos ayudar a cerrar esa brecha, no solo con tecnología, sino con acompañamiento experto y un lenguaje accesible que empodere a todas las personas, independientemente de su experiencia o género”, explica Marta Rayaces, responsable del área de inversiones y criptoactivos de TaxDown.

La encuesta deja claro que, aunque se han dado avances en el conocimiento y en la adopción de soluciones para la declaración fiscal de criptomonedas, todavía existe una gran necesidad de educación financiera y acompañamiento experto. El temor a cometer errores, la falta de claridad normativa y la complejidad del lenguaje siguen siendo barreras relevantes.

Tanto Criptan como TaxDown se han comprometido a seguir desarrollando recursos, herramientas y contenidos que faciliten la vida fiscal de los inversores, especialmente en un entorno regulatorio cada vez más exigente. «El inversor cripto actual representa una nueva generación de usuarios: más informados, más exigentes y, sobre todo, más comprometidos con entender el ecosistema en el que participa. Trata de tomar decisiones conscientes, con criterio y visión a largo plazo. Nuestro papel es estar a su lado, proporcionándole las herramientas, el conocimiento y la confianza necesarias para navegar este entorno con seguridad y autonomía. No basta con adaptarse al cambio, sino de liderarlo con responsabilidad.», asegura el CEO y cofundador de Criptan, Jorge Soriano.

«Nuestro objetivo es democratizar el acceso a un asesoramiento fiscal de calidad», concluye Enrique García, CEO de TaxDown. «Y eso implica también adaptarnos a las nuevas realidades del inversor moderno, que ya no solo invierte en bolsa o fondos, sino también en criptomonedas, y necesita respuestas claras, rápidas y sin tecnicismos innecesarios».