El equipo de deuda privada y crédito alternativo de Schroders Capital ha anunciado que ha conseguido captar 2.000 millones de euros para su estrategia de deuda subordinada de infraestructuras. Esto se produce después del cierre del fondo Schroders Capital Junior Infrastructure Debt Europe III (JULIE III) e incluye además coinversiones.

El fondo JULIE III, gestionado por el equipo de deuda de infraestructuras de Schroders Capital, es el cuarto de la serie de estrategias de deuda subordinada de la firma. Lanzado en 2017 como el primer fondo de estas características en el mercado de deuda subordinada de infraestructuras europeas, el gestor destaca por su dilatada experiencia en este tipo de inversión.

La estrategia ha sido avalada por una base mundial de Limited Partner (LP) entre los que figuran compañías de seguros, planes de pensiones, gestoras de activos y fondos soberanos. El fondo ya está desplegado en un 50%, con una rentabilidad bruta superior al 8%.

El fondo invierte en diversos sectores, como centros de datos, empresas energéticas y renovables del mercado medio de infraestructuras y se centra principalmente en activos industriales abandonados en los principales países europeos.

Sobre esta captación, Jerome Neyroud, responsable de Deuda de Infraestructuras de Schroders Capital, ha declarado: “Este hito es testimonio del sólido historial de rentabilidad que hemos ofrecido a nuestros inversores, así como de nuestra experiencia sectorial en la gestión de la estrategia en todos los entornos de mercado. La deuda de infraestructuras es clave para proporcionar financiación a proyectos esenciales en Europa. En un momento de creciente incertidumbre económica y geopolítica, proporcionamos una fuente fiable de rentabilidad a los inversores en lo que constituye una asignación complementaria y defensiva dentro de la deuda privada, al estar respaldada por activos reales esenciales”.

BNP Paribas Asset Management ha anunciado el lanzamiento del BNP Paribas Easy Bloomberg Europe Defense ETF, que ya cotiza en Euronext Paris, próximamente, en Deutsche Börse Xetra y Borsa Italiana y, más adelante, en SIX Swiss Exchange. Según explica la gestora, este vehículo ofrece acceder a la tendencia de crecimiento de dicho sector, que podría beneficiarse del aumento del gasto público en defensa y seguridad.

El lanzamiento del BNP Paribas Easy Bloomberg Europe Defense ETF se enmarca en el compromiso de BNP Paribas Asset Management por ofrecer soluciones que permitan dar respuesta a la evolución de la dinámica del mercado, así como en el fuerte respaldo del Grupo BNP Paribas a la financiación de empresas del sector de defensa, procedentes principalmente de los países europeos de la OTAN. En concreto, el ETF replica la evolución de empresas europeas cotizadas del sector de defensa mediante una cartera diversificada, ofreciendo una forma competitiva y sencilla de invertir en defensa europea y cumpliendo con los requisitos del régimen francés PEA.

El BNP Paribas Easy Bloomberg Europe Defense ETF replica la evolución del índice Bloomberg Europe Defense Select, compuesto por una selección de unas treinta compañías europeas de defensa que cotizan en los principales mercados de la región. El fondo ofrece a los inversores una cartera diversificada de empresas del sector de defensa, entre las que se incluyen compañías de ámbitos como el aeroespacial, la electrónica de defensa y la construcción naval.

Sobre este ETF, Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para España y Portugal, añade: “Estamos ilusionados con el lanzamiento de este producto, ya que ofrece a los inversores una oportunidad interesante para invertir en el sector europeo de defensa, para el que se prevé un notable crecimiento en los próximos años. El BNP Paribas Easy Bloomberg Europe Defense ETF permite acceder a este crecimiento de forma sencilla y rentable, gracias a su estrategia de precio preferencial durante el primer año”.

Por otro lado, Marie Sophie Pastant, directora de Gestión de Carteras Indexadas y ETF de BNP Paribas Asset Management, señala: “En línea con el respaldo que presta el Grupo BNP Paribas a las compañías del sector de defensa, nuestro compromiso queda reflejado en el desarrollo de un ETF que replica la evolución del índice Bloomberg Europe Defense. En lugar de aplicar un filtro estándar del sector, el índice recurre a la solución de inteligencia empresarial de Bloomberg para identificar aquellas empresas que tienen una relevancia estratégica real para el ecosistema de la defensa. El ETF aplica una metodología de ponderación por capitalización de mercado, mejorada con normas concretas de diversificación para garantizar el equilibrio en la exposición. En nuestra opinión, este enfoque ofrece una oportunidad de inversión atractiva a aquellos inversores que buscan exposición al sector de defensa”.

Por último, Dave Gedeon, director general de Bloomberg Index Services Limited: “Nos complace enormemente haber colaborado con BNP Paribas Asset Management en el lanzamiento de su nuevo ETF, que replica la evolución del índice Bloomberg European Defense Select Index (BSHIELD). El índice, que ha sido desarrollado con datos propios de Bloomberg y elaborado por nuestros equipos de investigación y desarrollo, ha sido concebido para ser un referente a la hora de abordar las limitaciones de los índices tradicionales del sector de defensa. Refleja la evolución del sector y avala nuestra labor de creación de índices que se ajustan a los objetivos futuros de los inversores”.

En esta nueva edición de Desayunos Nórdicos, Nordea AM organiza en Bilbao el día 3 de junio un encuentro en el que se repasarán los aspectos macroeconómicos más importantes y presentarán una estrategia de renta variable y otra de renta fija que encajan en este entorno de mercado, dando respuesta a los principales retos de 2025.

Tendrá lugar el miércoles, 3 de junio, en Hotel Carlton – Plaza de Federico Moyúa, 2 a las 9:30.

Allianz Global Investors (Allianz GI) da un nuevo paso en su negocio con el lanzamiento de su primer ETF activo de renta variable para el mercado taiwanés. Según explican desde la gestora, este anuncio marca su entrada en el mercado global de ETFs activos y subraya su compromiso con la innovación y el crecimiento a largo plazo en Asia, para satisfacer las necesidades cambiantes de los inversores mediante la gestión activa y soluciones innovadoras.

“El próximo lanzamiento de nuestro primer ETF de renta variable activa en Taiwán es un hito importante para AllianzGI. Creemos firmemente que la inversión activa sigue siendo la mejor estrategia para navegar la volatilidad del mercado y generar riqueza a largo plazo. Sabemos que los ETF activos se han vuelto cada vez más atractivos para una parte de nuestra base de clientes, ya que combinan los beneficios de la inversión activa con menores costos y barreras de entrada. Este lanzamiento refleja nuestra misión de ofrecer a nuestros clientes una gama diversa de soluciones de inversión activa que satisfagan sus necesidades”, afirma Tobias Pross, CEO de Allianz GI.

Taiwán y la expansión global de Allianz GI

Desde la gestora señalan que la región de Asia-Pacífico es un motor de crecimiento importante para ellos, y Taiwán desempeña un papel clave en su recorrido de crecimiento. En este sentido, comentan que elegir Taiwán como plataforma de lanzamiento para su primer ETF activo subraya el sólido crecimiento de su mercado de capitales, que está ganando cada vez más reconocimiento global y avanzando hacia convertirse en un centro clave de gestión de activos en Asia.

Según la Asociación de Inversiones en Valores y Consultoría de Taiwán (SITCA), los fondos mutuos de renta variable de Taiwán alcanzaron un récord de 587.500 millones de NT\$ en 2024, con un aumento anual de 95.400 millones, lo que resalta la fuerte demanda de productos de renta variable gestionados activamente en el mercado local.

“El dinámico mercado de capitales de Taiwán y las necesidades cada vez más sofisticadas de los inversores locales se alinean estrechamente con nuestra estrategia global. Con presencia en Taiwán desde hace 35 años, AllianzGI ha construido su marca como un gestor de activos activo sólido y confiable. Continuaremos priorizando las necesidades de los clientes y desarrollando productos innovadores para ganarnos la confianza de los inversores taiwaneses mediante un rendimiento constante a largo plazo y una gestión eficaz del riesgo”, añade Pross.

Las necesidades cambiantes de los inversores

Según explica Ivy Chen, directora de AllianzGI en Taiwán, entrar en el mercado de ETFs activos es una extensión natural de su misión de servir a las diversas y cambiantes necesidades de los inversores taiwaneses, desde los distintos hábitos de inversión de las generaciones más jóvenes hasta las necesidades de planificación patrimonial y jubilación de las generaciones mayores. “Este movimiento estratégico refuerza nuestro liderazgo en la gestión activa de activos y respalda nuestra ambición de ampliar nuestra presencia en el espacio de ETFs activos”, subraya.

En el complejo y cambiante entorno de mercado actual, la gestora insiste en que la inversión activa desempeña un papel fundamental tanto en la identificación de nuevas oportunidades como en la gestión de riesgos a la baja. “El valor de la gestión activa nunca ha sido más evidente. No se trata solo de identificar a los ganadores del mañana, sino de navegar los riesgos, gestionar la volatilidad y responder a los cambios del mercado en tiempo real. A medida que nos expandimos a los ETFs activos, nuestro enfoque sigue siendo ofrecer rendimiento a largo plazo, disciplina en la gestión del riesgo y soluciones personalizadas para nuestros clientes”, añade Chen.

Con este lanzamiento, AllianzGI se posiciona para mejorar su oferta de productos, atraer a una gama diversa de segmentos de inversores y ampliar aún más su negocio de fondos activos en Taiwán y más allá. El mercado de ETF de Taiwán ha superado los 6 billones de NT\$ en activos.

El Fondo Europeo de Inversiones (FEI), parte del Grupo del Banco Europeo de Inversiones (BEI), ha firmado un acuerdo histórico con BNP Paribas Leasing Solutions para proporcionar una garantía de cartera de hasta 200 millones de euros. Con el respaldo del programa InvestEU, esta iniciativa tiene como objetivo mejorar el acceso a soluciones de leasing de activos empresariales para pymes y pequeñas empresas de mediana capitalización en Francia, Alemania, Italia y España.

Esta innovadora alianza busca acelerar el desarrollo económico y la sostenibilidad medioambiental ofreciendo apoyo financiero para inversiones en movilidad sostenible, eficiencia energética, tecnologías verdes y proyectos de energías renovables.

“Este acuerdo de garantía con BNP Paribas Leasing Solutions cumple con la misión principal tanto del Fondo Europeo de Inversiones como del Grupo del Banco Europeo de Inversiones: acelerar la innovación y la competitividad de las pymes europeas, al tiempo que se promueve un desarrollo económico sostenible mediante soluciones financieras a medida,” declaró Ambroise Fayolle, vicepresidente del BEI.

Por su parte, Marjut Falkstedt, directora general del FEI, destacó el impacto de la colaboración: “Al unir fuerzas, el FEI y BNP Paribas Leasing Solutions inyectarán más de 200 millones de euros en nueva financiación para acelerar la innovación y la competitividad de las pymes europeas en cuatro países, apoyando a las empresas en su transición hacia modelos de bajo carbono. Esta importante garantía subraya el poder de los esfuerzos conjuntos para fortalecer las economías europeas”.

Por último, Neil Pein, director general de BNP Paribas Leasing Solutions, subrayó la importancia estratégica de la iniciativa: “Estamos orgullosos de formar parte de esta asociación estratégica que proporcionará financiación esencial a pymes y pequeñas mid-caps. Esta iniciativa se alinea perfectamente con nuestro compromiso de empoderar a las empresas europeas con las herramientas financieras necesarias para crecer, innovar y contribuir a una economía más sostenible”.

Este acuerdo marca la mayor garantía multinacional del FEI hasta la fecha para soluciones de leasing vinculadas a la transición energética, y supone la primera colaboración respaldada por InvestEU con BNP Paribas Leasing Solutions.

Mapfre Economics ha publicado la actualización de su informe “Panorama Económico y Sectorial 2025”, en el que se detallan las previsiones macroeconómicas y de crecimiento del sector asegurador hacia el segundo trimestre del año. Según su visión, en un entorno marcado por incertidumbres geopolíticas y tensiones comerciales, este análisis destaca escenarios diferenciados para Estados Unidos, América Latina y el mercado asegurador global.

Sobre EE.UU., el informe anticipa un crecimiento del PIB de solo el 1,9% en 2025 (con un escenario estresado que lo reduce hasta el 1,4%), con una inflación media del 3,0% (que podría subir al 3,4% en el peor de los casos).

Según explican, esta moderación del crecimiento está asociada a una menor contribución del consumo privado y la inversión total, en un entorno de tensiones arancelarias impulsadas por la nueva administración federal. Las previsiones también apuntan a una inflación persistentemente alta y una reducción más lenta de los tipos de interés por parte de la Reserva Federal.

En el caso de América Latina, la firma espera un impacto mixto y oportunidades emergentes. “En América Latina, las consecuencias de la guerra arancelaria varían según el grado de integración comercial con Estados Unidos. México, por ejemplo, enfrentará una desaceleración económica más intensa, aunque sin entrar en recesión, mientras que economías como Brasil y Turquía mantendrán sus proyecciones de crecimiento”, señala el documento.

Además, el informe señala que, pese a los desafíos externos, los flujos de capital y una menor volatilidad monetaria podrían ofrecer cierta estabilidad para la región.

El caso del sector asegurador

El informe pone el foco en el sector asegurador sobre el que destaca su gran resiliencia en medio de tanta volatilidad. “A nivel global, el sector asegurador se mantiene resiliente pese al deterioro macroeconómico. Tanto los seguros de Vida como los de No Vida continúan mostrando perspectivas positivas, apoyados por un entorno de tipos de interés aún elevados y crecimiento económico moderado”, apunta el informe.

En América Latina, el informe concluye que el sector asegurador se verá impulsado por la baja penetración de los seguros, especialmente en mercados emergentes como Brasil, y por ingresos financieros derivados de los altos tipos de interés. México mantiene una perspectiva de rentabilidad positiva, aún con un crecimiento moderado del PIB.

“A pesar de un entorno global marcado por riesgos geopolíticos, divergencias en políticas monetarias y presiones inflacionarias, también se identifican espacios de oportunidad, especialmente para el sector asegurador, que continúa adaptándose y mostrando fortaleza estructural”, comenta como cierre de sus conclusiones.

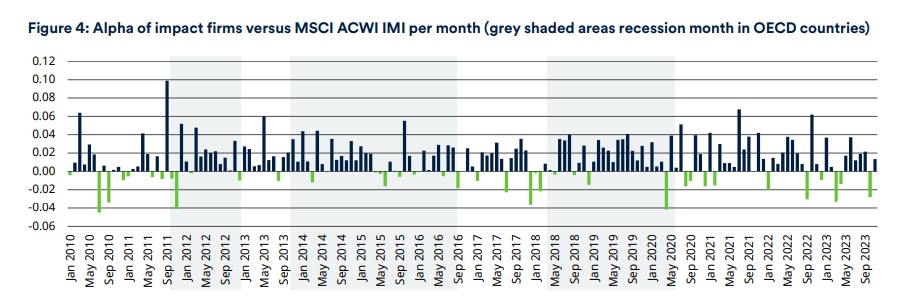

La inversión de impacto puede ser un motor de alfa en la renta variable cuando se dan las condiciones adecuadas, según un reciente estudio publicado por Schroders, en colaboración con la Saïd Business School de la Universidad de Oxford. A partir del análisis de 257 empresas de impacto, se comprobó si superaban a los índices de referencia tradicionales mediante modelos de valoración de activos y análisis de regresión.

Según explican los promotores de este informe, se controlaron los principales factores financieros -tamaño, valor, momentum, rentabilidad y factores de inversión- para determinar si las empresas de impacto generaban alfa independientemente de las características de riesgo. Como resultado, el documento demuestra que las empresas con una mayor materialidad de impacto -la medida en que los ingresos de una empresa se derivan de productos o servicios que generan un impacto positivo- tienden a mostrar unos resultados financieros más sólidos.

“Al introducir la materialidad del impacto como posible factor de rentabilidad e incorporar estudios de casos reales, la investigación ofrece una visión basada en datos de la viabilidad financiera de la inversión de impacto en valores de renta variable cotizados”, explican. En concreto, ejemplos de empresas que generan un impacto positivo son las que lideran la transición hacia una economía con bajas emisiones de carbono y las que favorecen la inclusión financiera.

“Durante demasiado tiempo, en los mercados se ha dado por sentado que la inversión de impacto exige sacrificar la rentabilidad en favor del propósito. Ahora, nuestro estudio pionero ofrece respuestas sobre la relación entre el impacto y la rentabilidad financiera, y pruebas de que las inversiones de impacto pueden ser un motor de generación de alfa en los mercados cotizados. Sin embargo, no hay que olvidar que la gestión activa a través de un marco sólido de medición y seguimiento del impacto sigue siendo clave”, destaca Maria Teresa Zappia, responsable global de Impacto de Schroders.

Principales conclusiones

Según explica Amir Amel-Zadeh, director de la Oxford Rethinking Performance Initiative, Saïd Business School, Universidad de Oxford, al integrar las métricas de impacto con el análisis financiero tradicional, los resultados muestran que las carteras de impacto bien construidas pueden ofrecer rentabilidades competitivas con menor volatilidad y riesgo a la baja.

Los autores del informe señalan que su análisis pone de relieve tres conclusiones clave. Primero que existe una rentabilidad competitiva, es decir, que las carteras de impacto ofrecieron fuertes rentabilidades absolutas y ajustadas al riesgo, mostrando un alfa estadísticamente significativo que no se explica por los factores de riesgo tradicionales.

Además, detectan una menor volatilidad y mayor resistencia. “Las carteras de impacto mostraron una menor volatilidad, menores caídas y un sesgo negativo más leve en comparación con los índices convencionales, lo que sugiere una mayor protección frente a las caídas. También mostraron una mayor correlación con el mercado en períodos de expansión y una correlación más débil durante las recesiones, lo que indica una exposición asimétrica al mercado y estabilidad”, explican.

Su tercera conclusión es que la materialidad del impacto impulsa las rentabilidades, dado que las empresas con mayores ingresos relacionados con temas de impacto medibles generaron rentabilidades financieras superiores.

“Aunque no todas las estrategias de impacto obtendrán mejores resultados, las conclusiones de este estudio cuestionan la suposición de que la inversión con propósito requiere sacrificios financieros y sugieren que, cuando se ejecuta con disciplina, el impacto puede contribuir a la creación de valor a largo plazo y a la resistencia de las carteras”, señala Amel-Zadeh.

La riqueza se protege —o se malgasta— en los momentos de máxima emoción. Durante episodios de volatilidad, incluso los inversores sofisticados se enfrentan a un adversario invisible: sus propios impulsos. Los titulares alarmantes, los colegas inquietos y las oscilaciones de mercado impulsadas por algoritmos pueden provocar reacciones de «lucha o huida» que parecen racionales en el momento, pero socavan décadas de planificación cuidadosa. Para las familias de elevado patrimonio, cuyos portafolios tienen un significado generacional, cultivar la resiliencia conductual no es opcional; es la bisagra sobre la que gira la prosperidad multigeneracional.

Comprender su verdadera tolerancia al riesgo

Todo plan de inversión debe comenzar con la pregunta, tan brutal como honesta, «¿Cuánto dolor puedo soportar de verdad?». La tolerancia al riesgo vive en hojas de cálculo, pero se siente en el estómago. Los inversores proclaman a menudo un “estómago de hierro” durante los mercados alcistas, pero descubren lo contrario ante una caída del 20 %. Confundir esto con la capacidad de riesgo —la habilidad objetiva de absorber pérdidas sin desviar las metas a largo plazo— puede crear puntos ciegos peligrosos.

Los asesores de confianza pueden cerrar esa brecha mediante análisis de escenarios, pruebas de estrés históricas y simulaciones de Monte Carlo que convierten números abstractos en posibilidades más tangibles. Cuando los inversores comprenden tanto los límites emocionales como financieros de su capital, la volatilidad se convierte en un peaje esperado, no en una amenaza existencial.

El peligro de la mentalidad corto-placista

Los mercados ofrecen recompensas a largo plazo precisamente porque se niegan a subir en línea recta. Observar la cartera tic a tic magnifica cada descenso hasta convertirlo en una narrativa de crisis. Al ampliar el horizonte a periodos móviles de tres, cinco o diez años, la imagen se transforma: la volatilidad se reduce, los resultados positivos dominan y la paciencia emerge como una ventaja repetible.

Un conocido estudio de J.P. Morgan cuantifica esta ventaja: en las dos últimas décadas, perderse los diez mejores días de negociación puede reducir a la mitad la rentabilidad total. Permanecer invertido —en lugar de intentar cronometrar salidas y reentradas perfectas— capta la magia del interés compuesto. En la práctica, esto implica desactivar alertas de precios, programar revisiones de cartera en lugar de improvisarlas y medir el progreso por el logro de objetivos, no por los ciclos de noticias.

Liquidación emocional: un error de alto coste

Vender activos de calidad cuando las pantallas se tiñen de rojo puede dar sensación de recuperar el control, pero cristaliza pérdidas temporales y renuncia al rebote inevitable. Las carteras con gran peso en capital privado ilíquido, inmobiliario comercial o posiciones heredadas en acciones soportan mayores costes de cambio y, por tanto, requieren aún más entereza. Las salidas deben basarse en cambios duraderos —flujo de caja deteriorado, shocks regulatorios o tensión en la estructura de capital—, no en pánico por los movimientos de precio.

La historia está llena de grandes fortunas —carteras institucionales y familiares— cuya característica definitoria fue la disciplina de mantener posiciones durante las tormentas. Comprendieron que los mercados bajistas son el mecanismo de depuración del mercado, eliminando a los más débiles para que los negocios sólidos puedan comprarse a valoraciones justas o incluso de ganga.

Asesoramiento objetivo en tiempos turbulentos

El sesgo cognitivo florece en aislamiento. Los inversores buscan en los medios confirmación de sus peores temores, fenómeno que los psicólogos llaman “exposición selectiva”. Un asesor fiduciario puede contrarrestar esto proporcionando contexto desapasionado: comparando valoraciones actuales con rangos históricos, situando los descensos frente a fundamentos económicos y recordando a los clientes cómo encaja el presente en la estrategia previamente acordada.

Igualmente importante, un asesor puede identificar oportunidades ocultas en el caos: valor relativo entre sectores, créditos en dificultades pero fundamentalmente sólidos, o reentradas tácticas en acciones sobrevendidas. Actuando como interruptor de seguridad conductual y explorador de oportunidades, el asesor hace que las decisiones las dicten los datos, no la adrenalina.

Resiliencia: el atributo de riqueza olvidado

Para los inversores disciplinados, la volatilidad es incomodidad, no peligro. La resiliencia emocional se cultiva ensayando escenarios desagradables en tiempos más calmados y etiquetando los descensos como ordinarios en lugar de catastróficos. La resiliencia estructural implica dos palancas clave:

Reservas de liquidez. Efectivo suficiente o bonos a corto plazo de alta calidad aseguran que los gastos de vida o llamadas de capital nunca fuercen ventas.

Reequilibrio sistemático. Vender lo que se ha apreciado y comprar lo que ha caído convierte la volatilidad en rendimiento incremental y mantiene el perfil de riesgo deseado.

La gobernanza refuerza ambas palancas. Cartas de inversión escritas, comités permanentes y revisiones programadas reducen las modificaciones ad hoc, mientras que la comunicación transparente impide que un solo partícipe ansioso descarrile un plan a largo plazo cuidadosamente elaborado.

Aprovechar la oportunidad cuando otros huyen

Las ventas por pánico empujan a empresas sólidas y activos reales por debajo de su valor intrínseco. Los inversores con pólvora seca —capital sin asignar, líneas de crédito abiertas o un crédito revolvente aprobado— pueden adquirir esos activos con descuentos atractivos, haciendo eco del consejo de Buffett de ser “avaricioso cuando otros tienen miedo”.

Las familias con horizontes largos y pasivos estables no afrontan liquidaciones, lo que las sitúa en mejor posición que las instituciones sujetas a vigilancia trimestral. El abanico de oportunidades suele incluir «blue chips» con crecimiento de dividendos e inmuebles de alta calidad.

La psicología de las pérdidas no realizadas

La aversión a las pérdidas —la tendencia a sentir las pérdidas con más intensidad que las ganancias equivalentes— explica por qué un descenso del 15 % en papel duele más que la alegría de una ganancia futura del 20 %. Reconocer este sesgo es el primer paso para neutralizarlo. Al reformular las pérdidas no realizadas como desequilibrios temporales en un viaje medido en décadas, los inversores diluyen su impacto.

Los análogos históricos —la crisis crediticia de 2008 o el shock pandémico de 2020— muestran que los periodos de números rojos profundos suelen preceder a rentabilidades extraordinarias a cinco años vista. Los asesores que superponen estos datos a los objetivos personalizados de una familia ayudan a los clientes a concentrarse en el destino, no en los desvíos.

Reflexión final

La gestión patrimonial a largo plazo es, ante todo, un ejercicio de disciplina emocional. Quienes combinan una asignación de activos meditada con preparación psicológica no solo protegen el capital; a menudo lo multiplican tras el pánico. Invertir con éxito no consiste en evitar cada descenso, sino en navegar la turbulencia con aplomo y actuar con decisión cuando el miedo ha desajustado los precios. Forje resiliencia hoy y la agitación de mañana se convertirá en un catalizador de ventaja duradera.

Artículo escrito por Joaquín Frances, CEO de Boreal Miami.

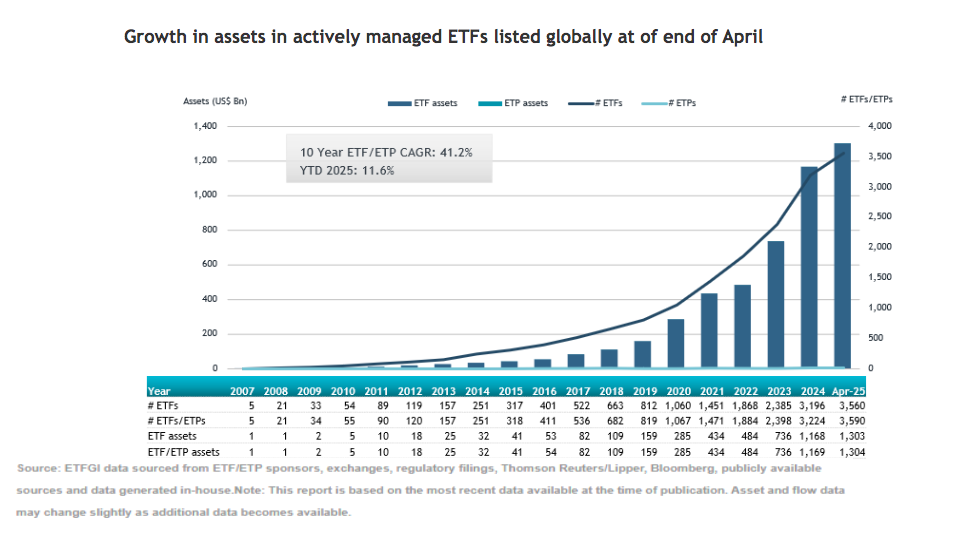

El segmento de ETFs activos continúa ganando tamaño a nivel global. Según los últimos datos publicados por la firma ETFGI, el patrimonio en este tipo de vehículo alcanzó los 1,3 billones de dólares al cierre de abril.

El informe “April 2025 Active ETF and ETP Industry Landscape Insights Report”, elaborado por ETFGI, refleja que los ETFs de gestión activa listados a nivel mundial captaron 32.200 millones de dólares en entradas netas durante abril. Esta cifra eleva las entradas netas acumuladas en el año a un récord de 176.750 millones de dólares, “lo que pone de manifiesto el sostenido interés de los inversores por las estrategias activas en medio de una dinámica de mercado cambiante”, indican.

Sobre la evolución del mercado, Deborah Fuhr, socia directora y fundadora ETFGI, explica que el índice S\&P 500 cayó un 0,68% en abril y acumula un descenso del 4,92% en lo que va de 2025. En este sentido, destaca que en contraste, el índice de Mercados Desarrollados Excluyendo EE.UU. subió un 4,86% en abril y acumula un alza del 10,85% en el año. “Entre los mercados desarrollados, España y Portugal registraron los mayores avances en abril, con subidas del 8,65% y 7,67%, respectivamente. El índice de Mercados Emergentes aumentó un 0,88% en abril y un 1,80% en lo que va del año. Dentro de los mercados emergentes, Hungría lideró con una ganancia del 10,78%, seguida de cerca por México con un 10,40%”, comenta Fuhr.

Análisis de los flujos

Sobre el comportamiento de los flujos, los datos muestran que los ETFs de gestión activa listados globalmente atrajeron 32.200 millones de dólares en entradas netas durante abril de 2025, según ETFGI. En concreto, los ETFs de gestión activa centrados en renta variable lideraron el camino, captando 22.490 millones de dólares en el mes. Esto elevó las entradas acumuladas en el año para la renta variable a 96.180 millones de dólares, superando con creces los 58.160 millones registrados en el mismo período de 2024.

Por su parte, los ETFs de gestión activa enfocados en renta fija también registraron una sólida demanda, con 7.330 millones de dólares en entradas netas durante abril. “Las entradas acumuladas en el año para productos de renta fija alcanzaron los 65.040 millones, el doble de los 32.780 millones reportados hasta abril de 2024”, destacan desde ETFGI.

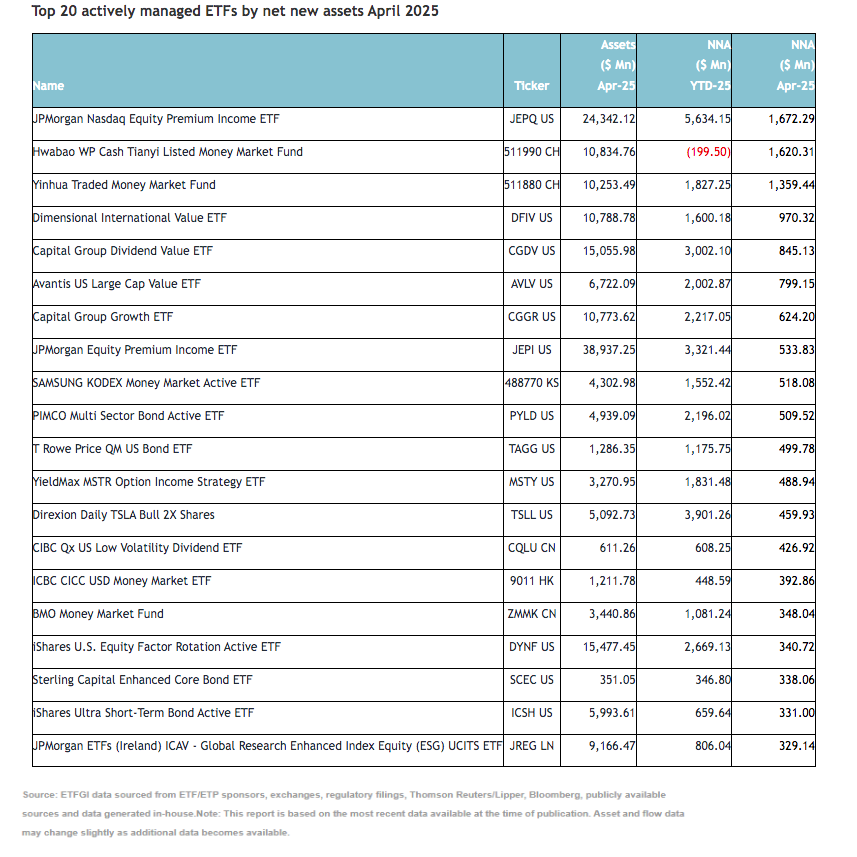

Una parte significativa de las entradas netas de abril en ETFs de gestión activa se puede atribuir a los 20 principales productos por nuevos activos netos, que en conjunto captaron 13.410 millones de dólares durante el mes. Liderando este grupo estuvo el JPMorgan Nasdaq Equity Premium Income ETF (JEPQ US), que registró la mayor entrada individual con 1.670 millones de dólares, lo que resalta la fuerte demanda de los inversores por estrategias de renta variable generadoras de ingresos.

A finales de abril, había 3.590 ETFs de gestión activa listados globalmente, con 4.616 cotizaciones, activos por valor de 1,30 billones de dólares, procedentes de 558 emisores cotizando en 41 bolsas de valores de 32 países.

Fund Distribution Services anunció la incorporación de Jennifer Whitney a su equipo como Directora Senior. El cargo será efectivo el 27 de mayo.

Whitney, basada en Texas, aporta una gran experiencia en distribución estratégica y relaciones con clientes, reforzando aún más el compromiso de FDS Partners de ofrecer un servicio excepcional y oportunidades de crecimiento a sus socios y clientes, según un comunicado difundido por la empresa.

“Estamos encantados de dar la bienvenida a Jennifer a FDS Partners”, señaló Lars Jensen, Socio Director. “Sus conocimientos, experiencia y pasión por la excelencia serán un enorme activo a medida que seguimos creciendo y sirviendo a nuestros clientes”, agregró.

«Con un historial probado en el sector, la experiencia de Jennifer será fundamental para ampliar nuestro alcance y mejorar las asociaciones. Su dedicación a la creación de relaciones y el desarrollo del mercado se alinea perfectamente con la misión de FDS Partners de impulsar nuestra propuesta de valor de los mejores gestores de nuestra red», informó la firma.

Licenciada en Comunicación Corporativa de la University of Arizona y en Negocios Internacionales por la Simmons University, Whitney trabajó desde mayo de 1992 en MFS Investment Management, donde fue desde Corporate Legal Product Assistant hasta Directora. Posee las licencias de FINRA Series 7, 63 y 6.

Fund Distribution Services fue fundada en 2022 por Lars Jensen, Jorge Letelier, Roberto Teperman y Christian Blomstrom, exdirectivos de ventas de Legg Mason. La distribuidora de fondos se especializa en los canales institucional y retail en US Offshore y América Latina.