Foto cedidaBill Gross gestiona desde junio de 2014 el fondo Janus Henderson Global Unconstrained Bond. Los reembolsos en renta fija llegan incluso a los gurús más valorados

El mercado de renta fija sigue viviendo un año complicado. El actual contexto, marcado por la subida de tipos de interés en EE.UU. y la próxima normalización monetaria en otras partes del mundo, las tensiones políticas y el bajo rendimiento de estos activos, ha provocado que muchos inversores retiren sus inversiones de estos mercados, y busquen otras opciones más atractivas.

Esta tendencia afecta hasta a los gurús más admirados y reconocidos por el sector. Es el caso de Bill Gross: el fondo que gestiona, Janus Henderson Global Unconstrained Bond, habría registrado reembolsos por valor de 834 millones de dólares durante el último año, según informa Financial Times.

Estos reembolsos han reducido el patrimonio del fondo a unos 1.200 millones de dólares y se deben, principalmente, a que el comportamiento del vehículo no ha sido tan positivo y prometedor como los inversores esperaban, ya que registró un rendimiento negativo del 6,5% en los siete primeros meses del año.

El fondo, que inició su andadura en mayo de 2014 y que gestiona Bill Gross desde junio de ese mismo año, mantiene una asignación del 28,65% a deuda de investment grade norteamericana, un 19,89% a crédito high yield de Estados Unidos y un 15,7% a renta variable, principalmente. Según la gestora, el fondo sigue una estrategia flexible que, considera, “les permite expresar sus opiniones en valores de alta convicción y evitar los sesgos” en su cartera.

La falta de atractivo de la renta fija ha llevado a los inversores, a lo largo de todo el año, a alejarse de los activos tradicionales y a asumir más riesgo, optando por ampliar su exposición a la renta variable y a los activos alternativos.

Pixabay CC0 Public DomainFoto: MabelAmber. Los gestores deben ayudar a las aseguradoras a conseguir armonía en sus carteras

Las aseguradoras europeas están considerando cómo posicionar sus carteras para anticiparse a la inminente subida de tasas, aunque a lo largo de 2017 las fuertes pérdidas por catástrofes hicieron que las empresas de seguros de no-vida se vieran presionadas para extraer rendimientos ajustados al riesgo de sus carteras de crecimiento, según la información publicada por Cerulli en su edición europea de The Cerulli Edge.

Unas tasas de interés más altas en Estados Unidos han hecho que las empresas aseguradoras del país acorten las duraciones de sus carteras y capitalicen la mejora los rendimientos de los bonos del Tesoro. En Europa, sin embargo, donde se espera que las tasas de interés permanezcan en niveles muy bajos en los próximos 12 o 24 meses, sólo ha habido un ligero reposicionamiento, según apunta la firma de consultoría global Cerulli Associates.

Así, Justina Deveikyte, directora asociada de análisis institucional en Cerulli, cree que los movimientos estratégicos actuales implementados por las aseguradoras estadounidense presagian tendencias similares en Europa dentro de los próximos años, asumiendo que los bancos centrales europeos anticipen una subida de tasas.

Los bonos del Tesoro estadounidense comenzaron a ofrecer rendimientos atractivos, proporcionando a las obligaciones estadounidenses un útil margen con el cuál compensar las pérdidas contraídas por las aseguradoras, permitiéndolas mantener un precio competitivo. Como resultado, una huida hacia la calidad está en marcha, mientras que las aseguradoras están también favoreciendo unas menores duraciones en las posiciones de renta fija, para permitir cierta libertad de acción frente a nuevas subidas de tasas.

“Mientras que la duración mediana de las provisiones técnicas de las aseguradoras europeas cayó en 2017, las duraciones continuaron extendiéndose en conjunto. Estas aseguradoras habían tratado de añadir duración a sus carteras para cerrar la brecha de duración entre los activos y las obligaciones, pero con los rendimientos de los bonos del Tesoro británico en niveles mínimos es posible que las aseguradoras teman quedarse atrapadas en activos de larga duración demasiado pronto”, añade Deveikyte.

La experta señala que, mientras que las aseguradoras de propiedades y accidentes están buscando posicionarse de una forma defensiva contra la subida de tipos de interés, las aseguradoras de vida tienden a permanecer más cerca de la ruta determinada por los marcos de ajustes entre activos y pasivos. Sin embargo, los cambios propuestos por la normativa Solvencia II, que penaliza la brecha en el ajuste entre tipos de interés de la parte corta de la curva, podría obligar a los aseguradores de propiedades y accidentes europeos a continuar empleando una estrategia de búsqueda de activos diversificados más allá de los bonos locales del gobierno y de los bonos corporativos con una alta clasificación crediticia. Los bonos de mercados emergentes denominados en divisa fuerte, la deuda privada, las hipotecas y otras clases de activos especializadas, permanecen en el lado positivos en relación con los rendimientos ajustados al riesgo, particularmente para las aseguradoras de propiedades y accidentes que buscan contrarrestar sus balances por las pérdidas del año pasado.

“La liquidez frente a grandes pérdidas es, desde luego, esencial, pero Cerulli cree que la mayoría de las aseguradoras absorberán las pérdidas de la catástrofe con su colchón de capital y continuarán incrementando su inversión en estrategias de crédito privado y clases ilíquidas como los bienes inmuebles y la infraestructura, utilizando sus excedentes en activos”, comenta Deveikyte.

“Los gestores deberían adherirse a su meta principal, que es ayudar a los clientes asegurados a ajustar sus activos con sus obligaciones, y al mismo tiempo optimizar los ingresos en un entorno de bajo rendimiento. Sin embargo, la posibilidad de que las tasas de interés comiencen a subir hace que una gestión prudente del momento de inversión y de la gestión de la duración sean vitales cuando se añaden nuevas inversiones”, finaliza.

Pixabay CC0 Public DomainLoboStudioHamburg. ¿Cómo sacarle jugo a la transformación digital más allá de las FANGs?

En conjunto, la transformación digital representa un mercado de 2,2 billones de dólares para 2019, con cada vez más funcionalidades de inteligencia artificial integrada e innovaciones tecnológicas que amplían, cada vez más, el universo para los inversores.

En opinión de Sylvie Sejournet, gestora de Pictet Digital, todavía sólo 12% del comercio minorista se lleva a cabo en línea y 37% del gasto en publicidad en plataformas digitales, por lo que la transformación digital tiene un largo recorrido por delante y lleno de oportunidades para los inversores.

“Las empresas están adoptando el software como servicio interactivo en la nube, el cual seguirá creciendo más rápido que los modelos tradicionales. En asistencia sanitaria el gasto en tecnologías de la información es sólo 3% -frente a 10% de la industria financiera, donde la transformación digital está en sus primeras etapas-. A ello se añade que en seguridad informática hay compañías destacadas como Imperva, que ofrece aplicaciones en Internet para proteger bases de datos y ubicaciones, cuyo modelo de negocio avanza hacia la suscripción. Además el uso smartphones seguirá aumentando (actualmente 74% de la base de móvil), con uso como tarjetas de crédito. Además vemos en la infraestructura blockchain una ventaja competitiva para distribuir servicios, información y datos en línea masivamente”, pone como ejemplo del potencial que tiene la transformación digital.

Puede que los nombres más comunes para los inversores sean las grandes compañías, como Facebook, Amazon, Apple o Alphabet, pero para Sejournet es necesario ampliar este horizonte. “Recientemente Facebook ha templado expectativas de crecimiento y previsto mayores costes para el resto del año, llegando a perder 120.000 millones de dólares en capitalización bursátil. Antes de la presentación de resultados ya redujimos esta exposición, tras haber agregado con el escándalo de Cambridge Analytica”, matiza.

Tesituras similares están pasando otros nombres de referencia como Instagram, WhatsApp, entre otras. Según explica la gestora, “la base de usuarios de Twitter no ha aumentado el pasado trimestre y Netflix mostrado menor aumento de suscriptores, con elevada reducción de flujo libre de caja. Por su parte, Alphabet sigue teniendo crecimiento sostenible y Microsoft un aumento de ingresos en la parte del negocio para empresas de la nube”.

Entre los nombres que más le gusta destaca a Amazon, que ha logrado una extraordinaria rentabilidad; además de sólidos beneficios y excelentes resultados en su negocio publicitario. “A ello se añade que Expedia muestra mejor rentabilidad, especialmente con Homeaway, su servicio de alquiler vacacional. Por su parte Apple ha alcanzado el billón de dólares de capitalización a principios de agosto -Huawei le ha alcanzado en el ranking de smartphones, donde Samsung conserva el primer puesto, con cerca de 21% de cuota-. En otro segmento, Broadcom ha adquirido al proveedor de software CA, diversificando su negocio de semiconductores”, afirma.

La gestora ha incrementado posiciones en Nintendo, por valoración y catalizadores como Mario Tennis Aces y en Mercadolibre -ante su debilidad, motivada por mayor inversión en procesamiento de pedidos-. “Sin embargo hemos vendido Interpublic Group y Wix.com, además de reducir en Expedia y Tripadvisor. En operadores de redes hemos añadido Comcast, que cotiza con baja valoración respecto a histórico y ha anunciado que no comprará Fox y en Bharti Airtel, operador de telecomunicaciones líder de India e Illiad, disruptora en telecomunicaciones del mercado francés, pero liquidado Deutsche Telekom”, concluye.

Pixabay CC0 Public DomainAxxLC

. El fondo Capital Group AMCAP recibe la calificación Gold de Morningstar

Capital Group celebra el primer aniversario de su fondo growth de renta variable estadounidense con una alegría extra. Su fondo Capital Group AMCAP Fund (LUX), domiciliado en Luxemburgo, ha recibido la calificación Gold de Morningstar en la categoría RV USA Cap. Grande Growth.

El fondo OICVM, que se lanzó en junio de 2017, está basado en AMCAP, una estrategia en renta variable estadounidense orientada al crecimiento que lleva 50 años accediendo a oportunidades de expansión dentro de la mayor economía del mundo.

Desde su lanzamiento en junio de 2017, el nuevo fondo ha obtenido sólidas ganancias al registrar avances del 20,8 % y superar a su índice de referencia, el S&P 500, en un 7,5 %2. Según Morningstar, “AMCAP de Capital Group combina eficazmente una cartera multicapitalización bastante agresiva y orientada al crecimiento con amplios volúmenes de efectivo. La fuerte ponderación de la cartera en valores de baja y media capitalización –sumada a su habitual asignación a efectivo superior al 10 %– ha ayudado [a la estrategia] a mantener el ritmo en la mayoría de repuntes del mercado, ha ofrecido un cierto colchón durante periodos de desaceleración y ha permitido a los gestores identificar oportunidades”.

En este sentido, Grant Leon, director ejecutivo del departamento de Intermediarios Financieros en Europa y Asia, ha destacado que “Capital Group ha pasado a formar parte del selecto grupo de las cinco gestoras de activos que poseen tres o más fondos con la calificación de Gold en Europa. Nos complace ver cómo nuestra estrategia consistente en traernos estrategias de inversión ya consolidadas y de alta calidad desde Estados Unidos a Europa y Asia está siendo reconocida por el mercado”.

CC-BY-SA-2.0, FlickrPhoto: ALTSMIA 2017. The Most Important Event on Alternative Investments is Coming to Miami

El próximo 6 de noviembre se celebra en Miami el ALTSMIA Annual Investor Forum. Un evento que coordina los esfuerzos de CAIA Miami junto con el CFA Society Miami, Miami Finance Forum y Markets Group, y en el que se darán cita destacados expertos de la industria especializados en todo el universo de inversiones alternativas.

La jornada representa una oportunidad única para hacer networking, formación o conocer las últimas novedades enprivate equity, venture capital, real estate, hedge funds, criptomonedas, inteligencia artificial y otros sectores del mercado de inversiones alternativas.

La conferencia se desarrollará en el hotel JW Marriott, situado en 1109 Brickell Avenue. Hasta el 31 de agosto, la organización ofrece tarifas de inscripción con descuento.

Para obtener más información sobre el programa de la conferencia o sobre cómo puede participar su equipo, comuníquese con Paul Hamann al +1 347-308-7792 o por correo electrónico a Paul.Hamann@marketsgroup.org.

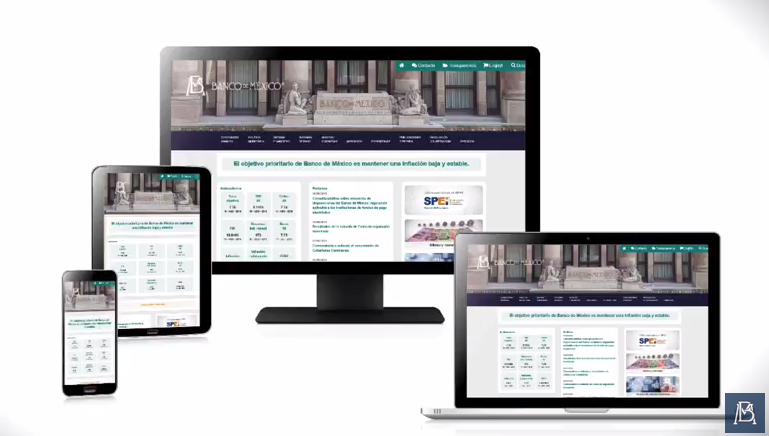

El Banco de México cambió su sitio web este 22 de agosto de 2018. De acuerdo con el organismo, entre los aspectos significativos que destacan de este nuevo sitio se encuentran:

Diseño que permite adaptar el despliegue de sus contenidos dependiendo de las dimensiones de los dispositivos mediante los cuales se accede al sitio, independientemente de que éstos sean tabletas, teléfonos celulares o computadoras de escritorio.

Un solo menú desplegable, el cual agrupa la información del sitio de acuerdo al propósito principal de su contenido (publicación, estadística, servicio, entre otros) y a las funciones principales del Banco, lo cual facilita la consulta de la información.

Simplificación de la información de la página principal, la cual permite visualizar fácilmente los indicadores más relevantes, las noticias más recientes y accesos directos a las secciones o apartados con material destacado o consultado con mayor frecuencia.

Cintillas de accesibilidad para sitios de interés relacionados con el Banco, así como para la promoción de eventos o actividades coordinadas por éste.

Acceso directo a las publicaciones relevantes del Banco más recientes y a los videos de las conferencias de prensa en que éstas se han dado a conocer.

Con el propósito de que el público que consulta habitualmente la información que el Banco de México difunde por este medio, pueda seguir consultando su información con la mayor calidad, oportunidad y transparencia, Banxico preparó un video tutorial que pueden consultar en este link.

CC-BY-SA-2.0, FlickrFoto: Gideon Benari

. JP Morgan lanza una plataforma con operaciones gratuitas para sus clientes minoristas

JP Morgan Chase & Co. planea lanzar una plataforma de brokerage móvil la próxima semana que incluirá research y algunas operaciones gratuitas para sus millones de clientes minoristas, según publicó esta semana Bloomberg.

Este lanzamiento decisión llega después de que Fidelity Investments redujera sus fees a cero en dos nuevos fondos indexados a comienzos de agosto y Vanguard Group decidiera en julio que ofrecería online casi 1.800 ETFs sin comisiones, recuerda la agencia, y supone un paso más en la batalla por el clientes minorista.

Las fintech, los robo-advisors y la mayor competencia de las gestoras han provocado una caída dramática en los fees de corretaje en toda la industria. Muchas empresas ofertan algunos servicios gratuitos para atraer clientes a negocios más rentables, como asesoramiento financiero o inversiones de mayor precio.

El servicio ofrece a los clientes 100 operaciones sin coste el primer año, equity research gratuito y capacidad de obtener operaciones ilimitadas sin ningún tipo de fee si mantiene un saldo en cuenta superior a los 15.000 dólares, explicó a Bloomberg Darin Oduyoye, portavoz de JPMorgan.

Foto: Philip Dieffenbacher . MFS fortalece su equipo en Miami

Philip Dieffenbacher ha sido nombrado director regional senior y asumirá nuevas responsabilidades a su cargo actual en MFS en la cobertura de toda la región sureste de Estados Unidos.

Dieffenbacher, que se incorporará en su nuevo puesto el 1 de octubre, estará basado en Miami y formará equipo con Eric Figueroa, associate director, para ayudar a fortalecer las relaciones, impulsar las ventas y ofrecer más apoyo a los clientes en toda la región.

En un comunicado, MFS reveló que tiene planes para seguir incorporando otros profesionales en su equipo de ventas de Miami para respaldar las crecientes oportunidad de distribución de la región.

Philip, que obtuvo su MBA de la Universidad de Cornell, se unió a MFS en 2000. Más tarde fue nombrado gerente regional de la región sureste, incluido México, y pasó casi una década supervisando la región desde Miami. Continuará reportando a José L. Corena, managing director para las Américas.

MFS está dando estos pasos en reconocimiento a la creciente importancia de la región sureste en el mercado de clientes no residentes en Estados Unidos. En este línea, la gestora abrió el año pasado una oficina de ventas y distribución en Miami, enfocada en el mercado offshore de las Americas y LatAm.

De esta forma, Miami se ha convertido para la firma en un verdadero centro de ventas y actividades de servicios que complementan los equipos de distribución de Buenos Aires, Chile, Londres y Boston.

Como parte de sus nuevas responsabilidades, Dieffenbacher continuará liderando las regiones de la costa oeste de Estados Unidos y México de la firma.

“Dada su experiencia previa en estas regiones clave, confiamos en que él y el equipo de Miami puedan continuar prestando un servicio eficaz a las relaciones nuevas y existentes en el sudeste, América Central, México y la costa oeste en el futuro”, explicó MFS en su comunicado.

Felipe Larrain, Ministro de Haciendo chileno. La reforma tributaria de Piñera en Chile contempla una nueva repatriación voluntaria de capitales

La ambiciosa reforma de modernización tributaria que el gobierno del presidente Sebastián Piñera ha presentado ante el congreso contempla, entre otros, una nueva repatriación de capitales del extranjero, similar a la que se realizó durante la legislatura de la presidenta Bachelet en el 2015.

La Reforma Tributaria del 2015 incorporó un incentivo para que se declarasen voluntariamente “los bienes o rentas que se encuentran o se hayan obtenido en el extranjero y que habiendo estado afectos a impuestos en nuestro país, no hayan sido oportunamente declarados y/o gravados con los tributos aplicables”. El contribuyente estaba sujeto a un impuesto único y sustitutivo de otros tributos, con tasa del 8% calculada por sobre el valor de los bienes o rentas que no fueron declaradas oportunamente. Según cifras oficiales del Servicio de Impuestos chilenos durante este proceso se registraron 7.832 declaraciones y se recaudaron 1.502 millones de dólares por este concepto.

Pocos detalles se saben hasta la fecha sobre esta nueva repatriación pero, Felipe Larrain el ministro de Hacienda chileno, ha anunciado que la repatriación voluntaria durará un año, será aplicable a todo tipo de bienes en el exterior y el tipo impositivo será el 10% .

Cabe esperar que esta iniciativa tenga una buena acogida y supere el número de declaraciones ya que en 2018 entra en vigor el convenio internacional de intercambio de información entra las jurisdicciones ,CRS (Common Reporting Standards), firmado por Chile con la OCDE, cuya finalidad es compartir información de cuentas financieras de clientes con residencia fiscal o tributaria en las respectivas jurisdicciones.

Pixabay CC0 Public Domain . Fintech and Machine Learning Among New Topics for the CFA Program Curriculum in 2019

CFA Institute, la asociación global de profesionales de la inversión, ha presentado su nuevo plan de estudios del Programa CFA 2019 para todos aquellos candidatos que se presenten al examen de junio y diciembre de 2019.

En base a un exhaustivo proceso de análisis de la práctica profesional que supervisa la evolución de la profesión de la gestión de inversiones, CFA Institute actualiza regularmente su currículo para habilitar a los candidatos CFA con las habilidades y conocimientos necesarios para poder participar con éxito en esta competitiva industria que evoluciona muy rápido.

«La integración de los conocimientos de nueva generación en nuestros planes de estudio sobre temas emergentes, como fintech y aprendizaje automatizado, asegura que nuestros candidatos estén completamente preparados ya no solo para trabajar en la industria, sino para liderarla. Es un gran reto tener que mantener actualizado un currículum de casi 9.000 páginas, se trata de una gran responsabilidad que nos tomamos muy en serio con el fin de preparar a la próxima generación de los gestores de inversiones para satisfacer las demandas de los mercados globales de capital», afirma Stephen M. Horan, CFA, CIPM, director general de credenciales en CFA Institute.

La acreditación profesional CFA es una de las más respetadas y reconocidas en el mundo, y su reputación y la de CFA Institute dependen de mantener un plan integral de estudios «de referencia» para toda la industria. Para garantizar su integridad y relevancia, la organización reúne la opinión de profesionales de la gestión de inversiones, claustro universitario y reguladores de todo el mundo, quienes ayudan a identificar y priorizar las áreas curriculares de CFA que se agregarán, eliminarán o revisarán.

La actualización curricular del Programa CFA para 2019 incluye un total de 10 nuevos temas, así cómo revisiones e importantes mejoras introducidas en 18 temas ya existentes. Entre las novedades destacan las siguientes:

• Fintech: se incorpora al plan de estudios del Programa CFA en los Niveles I y II, analizando la gama de tecnologías y aplicaciones financieras en la gestión de inversiones, nuevo contenido sobre el aprendizaje automatizado, y casos de ética dentro de un entorno de trabajo fintech.

• Gestión de carteras: nuevo contenido para el Nivel III en Equity Portfolio Management que refleja las últimas prácticas en las áreas tanto de inversión pasiva como activa.

• Profesionalismo: nuevo contenido para el Nivel III sobre la profesionalidad en la gestión de inversiones que analiza las características de la profesión, así como el rol que desarrolla CFA Institute como organismo representativo.

• Práctica: 20 series de ejercicios de práctica que apoyan el nuevo contenido curricular.

Los candidatos estudian aproximadamente 1.000 horas en promedio para dominar casi 9.000 páginas del plan de estudios. Su profundidad y amplitud proporciona una sólida base de análisis de inversión avanzada y habilidades prácticas de administración de carteras, lo que brinda a los profesionales de la inversión una ventaja en su desarrollo profesional. Para obtener la acreditación, los candidatos deben superar los tres niveles del examen, considerados los más rigurosos en la profesión de inversión; cumplir con los requisitos de experiencia laboral de cuatro años en la industria de la inversión; firmar un compromiso de cumplimiento con el Código de Ética y los Estándares de Conducta Profesional de CFA Institute; y convertirse en miembro de CFA Institute.

Menos de uno de cada cinco candidatos que comienzan el programa pasan a ser CFA charterholders, un testimonio de la determinación y el dominio de las competencias profesionales demostradas por los candidatos que lo logran.

Los candidatos pueden acceder al currículo del Programa CFA 2019 a través del eBook o la versión impresa, y herramientas de estudio adicionales a través del Ecosistema de Aprendizaje (LES).