Citi Wealth ha firmado un acuerdo con Allfunds para aprovechar su plataforma tecnológica con el fin de proporcionar una mayor velocidad y ejecución a sus clientes. Según han explicado, la plataforma de Allfunds permitirá agilizar la ejecución de operaciones, la liquidación y los procesos de conciliación. Además, como nuevo subdistribuidor de Allfunds, Citi Wealth aprovechará todo el alcance de la plataforma de Allfunds para mejorar la disponibilidad de las ofertas de inversión de terceros.

“Nos centramos en establecer asociaciones sólidas con proveedores de primer nivel para apoyar el crecimiento y la innovación en Citi Wealth. Nuestra colaboración con Allfunds es un paso importante en nuestros esfuerzos por fortalecer y simplificar nuestro negocio, y mejorar la experiencia de nuestros clientes y banquero”, ha destacado Daniel O’Donnell, director de Soluciones Alternativas y Gestión de Inversiones.

Por su parte, Gianluca Renzini, director comercial de Allfunds, ha comentado: “Citi Wealth aporta una profunda experiencia en soluciones para clientes y gestión de patrimonios a todo lo que hace. Esta colaboración refuerza nuestra posición como socio tecnológico de primer nivel para firmas de alto perfil como Citi, para afrontar los cambios del mercado y seguir ofreciendo el excelente servicio que sus clientes esperan”.

Desde Citi Wealth añaden que tiene previsto lanzar estos servicios para Citi Private Bank en la región EMEA a finales de este año, y se espera que otras regiones se beneficien de las capacidades de Allfunds en 2026 y 2027. Esta colaboración forma parte de los esfuerzos más amplios de Citi Wealth para ofrecer una oferta de inversión líder en la industria para clientes de diferentes regiones y segmentos.

Los temores inflacionistas y la confusión sobre los aranceles aduaneros han cambiado el panorama de las compras minoristas en Estados Unidos. Una nueva encuesta, encargada por Position Imaging y realizada por The Harris Poll, revela el sentimiento de los consumidores en torno a los comportamientos de compra y envío, y el 66% de los estadounidenses afirmaron que este año realizarán ciertas compras antes de lo previsto, debido principalmente a la preocupación por los aumentos de precios relacionados con los aranceles (51%). Más de un tercio (36%) comprará antes de lo previsto por temor a que los productos se agoten.

«A medida que las tarifas y otras preocupaciones impulsan decisiones de compra más tempranas y más deliberadas, está claro que la infraestructura de entrega fiable ha pasado de ser una amenidad agradable de tener a un componente fundamental de la vida multifamiliar moderna», afirmó Ned Hill, fundador y consejero delegado de Position Imaging.

Los estadounidenses más jóvenes son significativamente más propensos a realizar compras antes de lo previsto este año, con un 87% de los que tienen entre 18 y 34 años y un 83% de los que tienen entre 35 y 44 años diciendo que han acelerado o acelerarán sus compras, en comparación con sólo el 66% de los que tienen entre 45 y 54 años, el 53% de los que tienen entre 55 y 64 años y el 38% de los mayores de 65 años. Los datos muestran una división generacional, con los consumidores de la Generación Z y los Millennials ajustando más proactivamente su comportamiento de compra.

Por otro lado, aunque es probable que la comodidad siga impulsando las compras por Internet, la preocupación por la logística de la entrega, sobre todo en el caso de las grandes compras, está modificando el comportamiento de los consumidores. Casi 7 de cada 10 estadounidenses (el 69%) dijo que es más probable que compre artículos de gran tamaño o muy caros, como televisores o aparatos de gimnasia, en la tienda en lugar de pedirlos por Internet para su entrega. Entre los que viven en apartamentos y condominios, esta tendencia se mantiene en el 66%.

«Está claro que los consumidores se sienten vulnerables cuando se trata de saber cómo y si sus compras llegarán seguras, sobre todo en el caso de los artículos más caros o de gran tamaño», señaló Hill. «Nuestros últimos resultados reafirman que esta preocupación no es sólo ruido de fondo, sino que influye activamente en el comportamiento de compra. A medida que se aceleran las compras online, la confianza en soluciones de entrega seguras, escalables y preparadas para el futuro está determinando cada vez más dónde y cómo eligen comprar los consumidores», agregó.

Sigue en aumento en Estados Unidos el porcentaje de trabajadores que son incapaces de encontrar un empleo a tiempo completo remunerado por encima del salario de pobreza. Casi el 25% de los trabajadores estadounidenses se consideran ahora desempleados funcionales, según el informe de mayo sobre la Tasa Real de Desempleo (TRU) del Instituto Ludwig para la Prosperidad Económica Compartida (LISEP). La tasa aumentó hasta el 24,3% en el mes, frente al 24,2% de abril, marcando una continua dificultad para acceder a empleos a tiempo completo con un salario digno.

Sin embargo, la tasa oficial de desempleo del Bureau of Labor Statistics se mantuvo estable en un 4,2%, lo que subraya la creciente brecha entre las métricas laborales tradicionales y las condiciones reales del mercado laboral.

La métrica TRU de LISEP incluye a los desempleados, subempleados y aquellos que trabajan a tiempo completo con salarios por debajo del umbral de pobreza.

“Los salarios no siguen el ritmo del aumento del coste de la vida, y la disminución de empleos con salarios dignos agrava la presión. Las consecuencias para las familias trabajadoras son cada vez más graves”, declaró Gene Ludwig, presidente de LISEP.

El informe señaló resultados mixtos según los grupos demográficos. Los trabajadores negros e hispanos experimentaron mejoras moderadas, con una caída del TRU al 26% y 27% respectivamente. Sin embargo, los trabajadores blancos vieron un aumento al 23,6% y las mujeres sufrieron un incremento de 1,3 puntos en su TRU hasta el 29,9%,ampliando nuevamente la brecha de género hasta 10 puntos porcentuales. En contraste, la tasa para los hombres bajó al 19,3%.

El TRU se ha mantenido por encima del 24% desde febrero, un nivel que no se había visto de forma sostenida desde el impacto económico de la pandemia. Los analistas indican que esta tendencia señala una creciente desigualdad en el mercado laboral y problemas estructurales más profundos que afectan a los trabajadores de ingresos bajos y medios.

“Identificar las tendencias es clave para determinar la dirección de la economía, y, desgraciadamente, para los trabajadores de ingresos bajos y medios, las tendencias no son alentadoras”, afirmó Ludwig.

Unos 124 billones (trillones, en términos americanos) de dólares en patrimonio serán transferidos entre ahora y 2048, y se proyecta que la Generación X heredará la mayor parte de estos activos en los próximos 10 años, según la última edición del Cerulli Edge—The Americas Asset and Wealth Management Edition.

Durante la próxima década, se espera que los hogares de la Generación X reciban en promedio cerca de 1,4 billones de dólares anuales(1,4 trillones) como parte de la llamada «Gran Transferencia de Riqueza».

Muchos consideran que esta generación representa la mayor oportunidad para las industrias de asesoría financiera, inversiones y jubilación, ya que los estrategas y partes interesadas comienzan a mirar más allá de los Baby Boomers.

“Los hogares de la Generación X han enfrentado muchas más turbulencias financieras y profesionales al inicio de sus trayectorias económicas de lo que se esperaba. De hecho, ninguna generación perdió un mayor porcentaje de su patrimonio neto entre 2007 y 2010 que la Generación X: su patrimonio neto mediano cayó un 38%, de 63.000 a 39.000 dólares,” comentó Chayce Horton, analista sénior de Cerulli.

“Con el estancamiento del crecimiento del mercado entre 2000 y 2010, muchos hogares de esta generación no se sienten seguros respecto a su futura jubilación”, añadió el experto.

Quienes esperan recibir una herencia sustancial lo harán en un momento crucial. Estos hogares se encuentran en sus años de la llamada «Generación Sándwich», financieramente responsables tanto de sus hijos como preocupados por el cuidado de sus padres, de acuerdo a la consultora.

Para gestionar eficazmente esta situación y mantener sus metas financieras, los inversores de la Generación X deben hablar abiertamente sobre el dinero con sus padres. Para quienes heredan de padres ultra-ricos, es fundamental que los asesores establezcan una conexión temprana, ya que estos hogares pronto necesitarán relaciones formales de asesoría, según la consultora basada en Boston.

“No faltan áreas en las que los hogares de la Generación X podrían beneficiarse de un asesor: desde la refinanciación de hipotecas hasta la planificación para la jubilación o la herencia—especialmente si hay una herencia en el horizonte”, dijo Horton.

Cerulli observa un aumento significativo en el consumo de asesoría y dependencia de los asesores, a medida que los inversores entran en sus 50 años. Como la Generación X heredará más activos que cualquier otra generación en la próxima década, estos hogares representan la oportunidad más inmediata para los gestores de patrimonios, y quienes aún no estén posicionados para captar su atención deberán ponerse al día, concluyó.

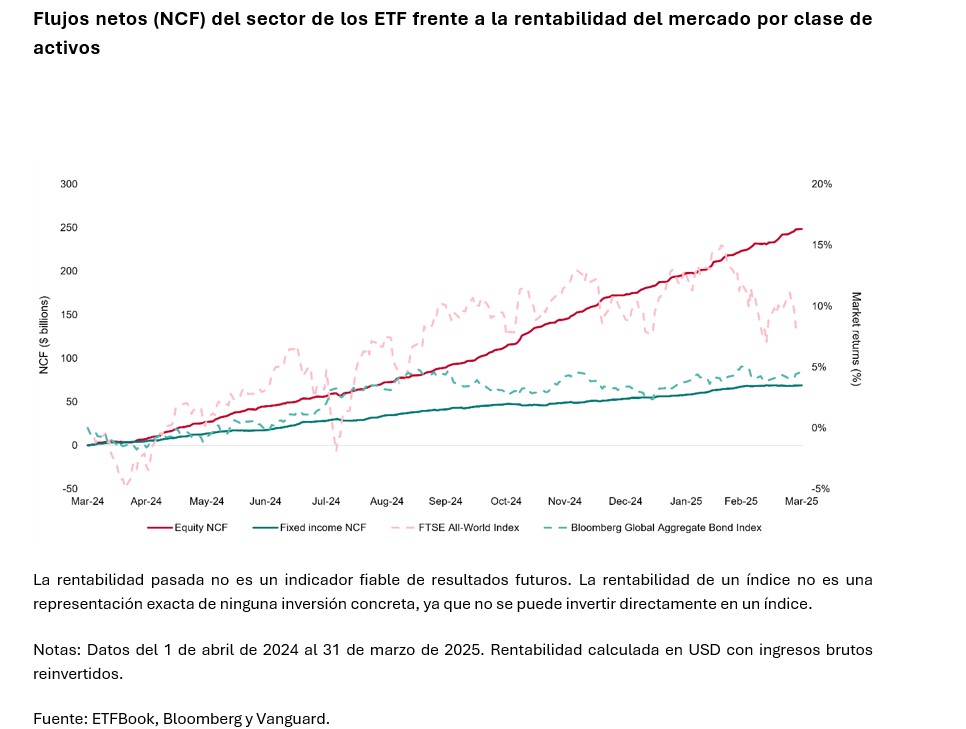

Tras el récord de entradas registrado en 2024, los ETFs domiciliados en Europa registraron otro fuerte trimestre de entradas netas para comenzar 2025. En Europa, los ETFs captaron entradas netas por valor de 91.800 millones de dólares en el primer trimestre de 2025, justo por debajo de los 94.600 millones del cuarto trimestre de 20241.

En concreto, los ETFs de renta variable siguieron recibiendo la mayor parte de los flujos de entrada, con 75.400 millones de dólares (el 82%) del total del primer trimestre, y los principales ETFs de renta variable de mercados desarrollados, global y europea registraron entradas netas a lo largo del trimestre.

Por su parte, entre los ETFs de renta fija, los inversores se decantaron en gran medida por exposiciones a vencimientos ultracortos, aprovechando los atractivos rendimientos. “La categoría de ETFs ultracortos registró entradas netas por valor de 8.000 millones de dólares en el primer trimestre, más de la mitad de los flujos totales de ETFs de renta fija, que ascendieron a 15.100 millones de dólares”, destacan los expertos de Vanguard en su último análisis.

Según explican, estos flujos se produjeron en un contexto de considerable incertidumbre política (y la evolución de los aranceles ha agitado los mercados al inicio del segundo trimestre). “El apetito de los inversores por los ETFs de renta variable estadounidense empezó a decaer a medida que avanzaba el trimestre, con salidas netas en febrero y marzo, mientras que los ETFs de renta variable global y europea registraron entradas netas relativamente más fuertes. Mientras los inversores se preparaban para la volatilidad de los mercados, los ETFs sobre materias primas reunieron 875 millones de dólares en el primer trimestre, siendo los ETFs sobre oro los que más flujos recibieron”, indican.

La renta variable en el punto de mira

Desde Vanguard consideran que Europa remonta, pero se preguntan si podrá seguir haciéndolo. Según explican, tras registrar una rentabilidad inferior a la de la renta variable estadounidense durante gran parte de la última década, la renta variable europea batió en rendimientos durante el primer trimestre, ya que el índice FTSE Developed Europe subió un 10,5%, frente al -4,3% del índice S&P 5002.

“La dinámica subyacente a la recuperación europea se debe en parte a los planes fiscales de Alemania anunciados en marzo, mientras que las valoraciones también han contribuido a que la región resulte relativamente atractiva”, indican.

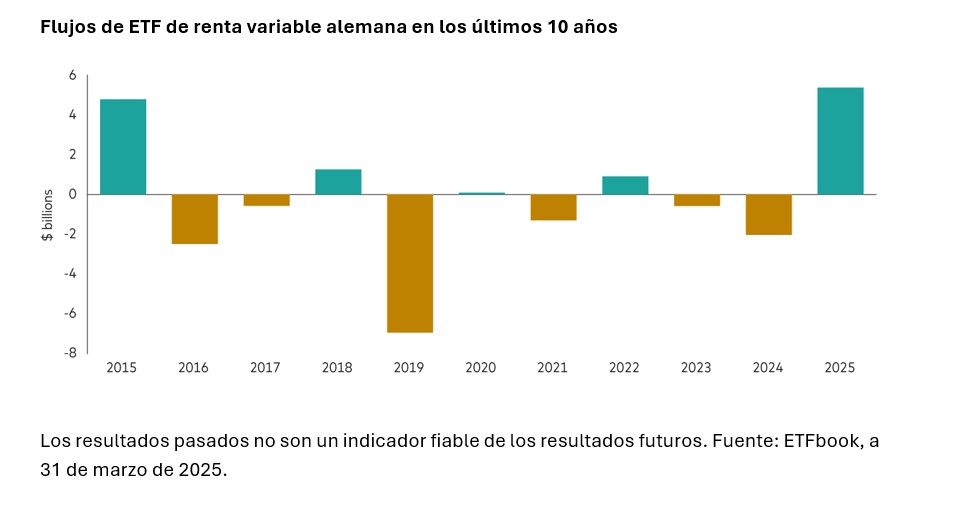

Desde el punto de vista de los flujos, los ETFs de renta variable de la zona euro registraron tres meses consecutivos de entradas netas para comenzar el año. Por el contrario, los ETFs de renta variable estadounidense registraron salidas netas en febrero y marzo, rompiendo una racha de entradas netas mensuales que se remontaba a más de un año. “Entrando en el detalle de esta rotación, los ETFs de renta variable alemana han registrado entradas netas especialmente fuertes en 2025, tras las salidas netas de los dos últimos años”, matizan.

Según explican los expertos de la firma, los planes de Alemania de ampliar su gasto fiscal parecían cambiar las reglas del juego para Europa cuando se anunciaron, y la renta variable alemana se revalorizó con fuerza tras la noticia, subiendo un 11,45% en el primer trimestre del año. “De aplicarse, el plan fiscal desbloquearía un gasto de miles de millones de euros que podría ayudar a reactivar la economía alemana, que lleva más de dos años en contracción. El sector manufacturero alemán, en particular, saldría beneficiado”, apuntan.

Sin embargo, matizan que la política fiscal puede tardar años en repercutir en las economías. Además, aún está por ver cómo se desenvuelve el impulso fiscal alemán en el complicado contexto de los aranceles. “Nuestras previsiones de crecimiento revisadas sugieren que el aumento de los aranceles, si se aplica según lo previsto, pesará sobre el crecimiento. En caso de que los aranceles sigan subiendo tras la pausa de 90 días, el impacto sobre el crecimiento de la zona euro en general podría ser suficiente para contrarrestar los beneficios del programa fiscal anunciado por Alemania, el aumento del gasto en defensa y un posible alto el fuego en Ucrania. Teniendo en cuenta estas variables, es probable que las perspectivas de inversión a largo plazo tanto para Alemania como para Europa sigan evolucionando”, argumentan.

La renta fija en el punto de mira

Respecto a la renta fija apunta que el actual panorama incierto subraya la conveniencia de exposiciones globales. Lo que se observa es que, en el primer trimestre de 2025, los mercados de renta fija registraron un comportamiento divergente entre la deuda pública de los mercados desarrollados, ya que los bonos estadounidenses y británicos superaron a los mercados de renta fija europeos. Según su análisis, en EE.UU., la preocupación por los posibles aranceles y su impacto en el crecimiento económico hicieron que los mercados cotizasen con un tono de aversión al riesgo. Mientras tanto, el anuncio de un importante gasto en defensa e infraestructuras en Europa provocó un aumento de la pendiente de la curva de rendimientos.

“Los aranceles anunciados por EE.UU. el 2 de abril provocaron un aumento de la volatilidad en los mercados, incluidos los de renta fija. Inmediatamente después de los anuncios, los tipos de los bonos del Tesoro estadounidense a dos y diez años cayeron, ya que los mercados intentaron descontar un impacto negativo sobre el crecimiento y más de 100 puntos básicos de recortes de la Reserva Federal estadounidense en 2025. El mercado de renta fija ha seguido registrando una gran volatilidad en abril, ya que los mercados han intentado valorar lo que los aranceles podrían significar para la política monetaria. Las curvas de los bonos del Tesoro estadounidense y de la deuda pública británica se empinaron, ya que los inversores se decantaron por la renta fija de corta duración en lugar de las exposiciones a largo plazo”, explican.

Ahora bien, consideran que el panorama es diferente en Europa, donde los rendimientos del bund alemán cayeron en toda la curva: una de las principales conclusiones de la reciente volatilidad es que es probable que las políticas estadounidenses tengan repercusiones diversas en función del país de que se trate.

“En este contexto, es evidente la necesidad de diversificación global en las carteras de los inversores. Si bien en este contexto puede ser útil una cartera básica de renta fija, como los bonos globales agregados, los inversores preocupados por las perspectivas de crecimiento mundial y, por tanto, por los diferenciales corporativos, podrían considerar la exposición a un ETFs de deuda gubernamental global, que puede servir como cartera core defensiva de alta calidad que ofrece ventajas de diversificación global”, comentan.

La gestora considera que, en entornos en los que distintos países podrían sufrir impactos idiosincrásicos de los aranceles comerciales, la diversificación global ayuda a reducir el riesgo de eventos. “Mientras que la renta fija ayuda a diversificar las carteras (dada su baja correlación con la renta variable), la globalización permite a los inversores europeos diversificarse más allá de la parte de renta variable de sus carteras. Por ejemplo, la deuda gubernamental denominada en euros tiene una correlación de 0,16 con la renta variable estadounidense y global. Pero con la deuda gubernamental global, la correlación con la renta variable estadounidense y global se aproxima a cero (0,02)”, argumentan.

Por último, recuerdan que la “correlación es un factor importante a tener en cuenta cuando empezamos a sopesar los posibles efectos de la política comercial sobre el crecimiento económico y, por tanto, el eventual impacto sobre las distintas clases de activos. “Si vemos que la ralentización del crecimiento pasa factura a unos mercados de renta variable ya sobrevalorados, los inversores en renta fija podrían plantearse cómo maximizar la diversificación de sus carteras”, concluyen.

Antonia Murga se incorpora a Julius Baer como nueva Market Head Latin America, junto con un equipo senior de banqueros, con el objetivo de fortalecer significativamente la presencia de la entidad en esta región.

La incorporación de Antonia Murga refuerza el equipo de liderazgo y será responsable de la estrategia general para clientes de América Latina a partir de enero de 2026. Estará basada en Ginebra y reportará directamente a Carlos Recoder y Thomas Frauenlob, codirectores de Western Markets & Switzerland.

Antonia Murga ha trabajado durante los últimos 30 años en Citi Private Bank (Citi), donde se desempeñó como directora de América Latina Europa durante los últimos 10 años. Se une a Julius Baer con un equipo altamente experimentado y consolidado procedente de Citi, que incluye dos banqueros senior y uno junior. El equipo comenzará en Julius Baer en octubre de este año.

A raíz de este anuncio, Carlos Recoder, codirector de Western Markets & Switzerland, ha señalado: “Estoy muy entusiasmado por anunciar el nombramiento de Antonia Murga, su equipo y los demás nuevos integrantes, y espero con gran interés continuar fortaleciendo nuestra cobertura en este prometedor mercado. Estos nombramientos subrayan nuestro compromiso de invertir y crecer en América Latina”.

Reforzando el equipo

Según destacan desde la entidad, a lo largo de 2025 ya se han realizado varios nombramientos adicionales, lo que refuerza el compromiso del banco con este mercado. En concreto, en marzo, Leoncio Toro se incorporó como director de la oficina de Julius Baer en Santiago, Chile, y al mismo tiempo asumió la responsabilidad de la oficina en Montevideo, Uruguay. Además, un gerente de relaciones se unió a la oficina de Santiago, y otro más se incorporará a dicha oficina más adelante este año.

A comienzos de este año, Pablo Valdés fue nombrado Representante Legal de la oficina de Julius Baer en Ciudad de México. Mientras tanto, un gerente de relaciones se unió al equipo de México con sede en Zúrich. Además, la entidad destaca que dos gerentes de relaciones reforzarán los equipos de Brasil Internacional en Ginebra y Zúrich más adelante este año.

BBVA ha iniciado formalmente sus operaciones locales en Brasil, alineándose con una de las prioridades estratégicas del grupo: fortalecer su posición en el segmento de empresas, según anunció la entidad española en un comunicado.

Durante las últimas semanas, el banco ha lanzado sus primeros productos locales: FX Spot, Forwards y soluciones de ‘trade finance’. Tras obtener en mayo las autorizaciones correspondientes del Banco Central de Brasil y completar un periodo de pruebas con un grupo reducido de clientes, estos productos ya están disponibles para toda su cartera.

«Con ello, BBVA amplía el soporte a las filiales de grupos internacionales que ya atiende en otras geografías, consolidando su presencia en este mercado clave y posicionándose como un banco de referencia para los grandes clientes corporativos e institucionales en Brasil», añadió la nota.

Actualmente, la oficina de Sao Paulo cuenta con un equipo de cerca de 60 profesionales, provenientes de instituciones financieras del mercado local.

Uno de los pilares de este despliegue ha sido la apertura de la nueva oficina permanente de BBVA, ubicada en Faria Lima, el distrito financiero por excelencia de Sao Paulo.

“Brasil es un mercado clave desde el cual proyectamos nuestro crecimiento regional y potenciamos nuestra propuesta global. En estos meses hemos ampliado nuestra presencia, estrechado vínculos clave y reafirmado nuestra visión de largo plazo. Llegamos con ambición, pero sobre todo con una convicción que hoy se fortalece: la de convertirnos en el ‘Latam house of choice’ para nuestros clientes”, señaló María Agustina Ramírez, responsable de CIB Brasil, en la nota de prensa.

En línea con su hoja de ruta, el banco planea lanzar nuevos productos durante el último trimestre del año, incluyendo ‘cross currency swaps’ (CCS) y bonos. Asimismo, prevé ofrecer sus primeros productos de ‘cash management’ a mediados de 2026, mientras continúa ampliando las capacidades en productos de Global Markets, así como en financiación corporativa (corto y largo plazo).

Foto cedidaBenjardin Gärtner, nuevo responsable global de Renta Variable de DWS.

Con el objetivo de reforzar su plataforma de inversión, DWS ha nombrado a Benjardin Gärtner responsable global de Renta Variable, cargo que tendrá efecto a partir del 1 de septiembre de 2025. Gärtner se incorpora desde Union Investment, donde ejercía como director general de Union Investment Privatfonds GmbH desde marzo de 2023 y lideraba la gestión de carteras de renta variable de Union Investment desde 2015.

En su nuevo cargo, Gärtner, de 54 años, asumirá la responsabilidad de dirigir la plataforma global de renta variable de DWS, incluida la dirección de más de 70 expertos en inversión y la gestión de activos por valor de 107.000 millones de euros. Los anteriores codirectores globales de renta variable, Andre Köttner, y Thomas Schüßler, junto con el responsable de Renta Variable en EE.UU., David Bianco, pasarán a formar parte de su equipo. Benjardin reportará a Vincenzo Vedda, CIO Global de DWS.

“Estamos encantados de incorporar a Benjardin, un experto en mercados de capitales con una reputación sobresaliente en la industria. Aporta un profundo conocimiento de los mercados financieros, una amplia experiencia en liderazgo y un fuerte enfoque en la innovación continua. Todo ello refleja nuestro compromiso por seguir desarrollando nuestra oferta, con un enfoque orientado a la mejora del rendimiento y al cliente”, afirma Vincenzo Vedda, CIO Global de DWS.

Por su parte, Benjardin Gärtner, ya como nuevo responsable global de Renta Variable de DWS, ha comentado:“Estoy entusiasmado de unirme a la plataforma de DWS y liderar el equipo de renta variable activa, identificando oportunidades y generando valor para los clientes en un entorno global en constante evolución, marcado por los cambios económicos y tecnológicos”.

Antes de su etapa en Union Investment, Benjardin Gärtner ocupó diversos cargos en Deutsche Bank AG en Fráncfort y Londres, incluido el de codirector del equipo de renta variable alemana. De 2004 a 2010, trabajó en el área de ventas de renta variable de Goldman Sachs. De 1997 a 2004, fue gestor de carteras de renta variable y analista en varias unidades de gestión de activos del grupo Allianz. Durante ese período, trabajó durante dos años como analista senior de renta variable para Allianz of America en Westport, EE.UU. Tras completar su formación bancaria, Gärtner estudió Administración de Empresas en la Universidad Técnica de Berlín.

Apollo anuncia la incorporación de Celia Yana la empresa como socia y responsable de híbridos para Asia-Pacífico. Con sede en Hong Kong, Yan dirigirá la expansión de la plataforma híbrida de Apollo en toda la región, aprovechando el impulso de la empresa para ofrecer soluciones de capital flexibles y adaptadas en todos los mercados privados.

El negocio híbrido de Apollo se enfoca en proporcionar soluciones creativas y basadas en asociaciones, ubicadas estratégicamente entre la deuda y el capital tradicionales. Estas soluciones están diseñadas para ayudar a las empresas a financiar iniciativas de crecimiento, generar liquidez y reducir el apalancamiento de sus balances, entre otras aplicaciones personalizadas. En un puesto de nueva creación, Yan asumirá la responsabilidad de liderar el desarrollo, la ejecución y la expansión de las estrategias híbridas de Apollo en la región de Asia-Pacífico.

Licenciada en comercio por la Universidad de Melbourne y con un máster en Econometría Aplicada por la Universidad de Monash, Yan aporta más de 20 años de experiencia en el sector y amplios conocimientos de inversión privada en toda la región de Asia-Pacífico, y más recientemente ha ocupado el cargo de directora de Crédito Privado APAC en BlackRock. Anteriormente, ocupó altos cargos de inversión en ADM Capital, National Australia Bank y Equity Trustees Limited (EQT).

«La experiencia de Celia a través de la inversión en mercados privados, la gestión de equipos transfronterizos y verticales de negocios en crecimiento la convierten en una incorporación clave a medida que crecemos nuestro negocio híbrido en Asia Pacífico. A medida que las empresas y los inversores buscan cada vez más soluciones estructuradas y creativas, Celia nos ayudará a ofrecerlas a los clientes de toda la región», declara Matthew Michelini, socio y jefe de Asia Pacífico en Apollo.

Por su parte, Chris Lahoud, socio de Apollo, ha dicho: «A medida que evolucionan los mercados de capitales, vemos una atractiva oportunidad de crecimiento híbrido en la región, proporcionando capital flexible y orientado a la asociación a empresas y proyectos».

«La plataforma integrada de Apollo y su alcance global, junto con una fuerte presencia local, posicionan a la empresa para ofrecer capital híbrido a escala», cuenta Celia Yan. «En toda la región de Asia-Pacífico, las empresas y los patrocinadores buscan soluciones no dilutivas y personalizadas que puedan abordar las ineficiencias reales del mercado, y el híbrido es cada vez más la respuesta. Estoy encantada de unirme al equipo y ayudar a acelerar esta estrategia en toda la región».

Ethan Turner, Senior Vice President and Portfolio Manager de Voya Investment Management, explica en esta videoentrevista el papel que pueden desempeñar los bonos convertibles en una cartera de inversión, su funcionamiento y por qué resultan especialmente atractivos en el entorno de mercado actual.

“En su forma más simple, un bono convertible es un valor híbrido que ofrece a los inversores las ventajas tanto de las acciones como de los bonos”, señala el experto del equipo de Income & Growth de Voya, que es uno de los mayores gestores de convertibles del mundo*.

Es decir que los convertibles funcionan como un bono tradicional, ofreciendo un cupón y el reembolso del principal al vencimiento, pero incluyen además una opción implícita que permite convertirlo en acciones, lo que añade un potencial de revalorización.

Esta característica dual los convierte en un instrumento capaz de ofrecer tanto la protección a la baja propia de la renta fija como la participación en las subidas del mercado de renta variable. Teniendo en cuenta, eso sí, que “dado que tienen estas dos características, un valor convertible tiene los riesgos tanto de la renta variable y su volatilidad como de la renta fija relacionados con los diferenciales y los tipos”, apunta Turner.

A lo largo de la entrevista, el gestor explica que este tipo de activo tiene un comportamiento único, que se traduce en una rentabilidad asimétrica. “Cuando una acción sube, el valor convertible tiene aceleración al alza. Y cuando la acción baja, tienes desaceleración a la baja”, indicó, subrayando que esto permite a los inversores capturar entre el 60% y el 70% de las subidas del mercado con menos del 50% de las caídas.

En este sentido, los bonos convertibles resultan especialmente interesantes en entornos volátiles e inciertos como el actual, marcado por tensiones geopolíticas, dudas sobre la inflación y movimientos de política fiscal. “Como ha demostrado la historia en los últimos 35 años, los bonos convertibles han ofrecido rentabilidades similares a las de la renta variable, pero con menor volatilidad”, concluyó Turner, resaltando el valor de estos instrumentos en la gestión del riesgo y la búsqueda de rendimientos sostenibles a largo plazo.