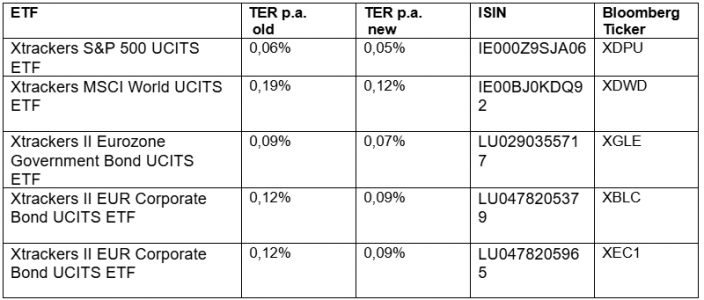

DWS reducirá, a partir del 1 de julio de 2025, las comisiones anuales fijas de cinco ETFs de la gama Xtrackers. Esta medida forma parte de una optimización continua de la oferta y del enfoque estratégico para responder a las cambiantes necesidades de los inversores. En total, se abaratarán ETFs que gestionan activos por valor de unos 20.000 millones de euros.

El Xtrackers MSCI World UCITS ETF (ISIN: IE00BJ0KDQ92), el mayor ETF de renta variable de la gama, verá reducida su comisión del 0,19% al 0,12%. En el caso de la renta fija, la comisión del Xtrackers II EUR Corporate Bond UCITS ETF1C (ISIN: LU0478205379) se reducirá del 0,12% al 0,09%. “Revisamos continuamente nuestra gama de productos y la evolución del mercado”, afirma Michael Mohr, responsable global de productos Xtrackers. “Con esta reducción de comisiones, reforzamos nuestra competitividad y adaptamos de forma coherente nuestra oferta a la demanda de los inversores”.

Scotiabank México y Promecap llevaron a cabo la colocación de Certificados Bursátiles Fiduciarios (los “Certificados”) de un programa total autorizado de hasta 650 millones millones de dólares, siendo esta primera colocación por 35,1 millones de la Serie A de dichos Certificados.

Esta operación abre el acceso a una plataforma de inversión en activos alternativos a través de un Fondo de Fondos en el mercado bursátil mexicano.

Dicha emisión fue realizada por Promecap a través de un fideicomiso que emitió los Certificados, fungiendo como único intermediario colocador Scotiabank México.

Los recursos obtenidos se invertirán en fondos privados globales seleccionados por Promecap, con base en la trayectoria, experiencia y desempeño probado de éxito de sus gestores.

En esta primera serie, los inversionistas, tanto personas físicas como morales, clientes de Scotia Wealth Management, tendrán acceso a una estrategia diversificada en activos alternativos, los cuales tienen potencial de alto rendimiento y baja valoración con los mercados tradicionales.

Las características de la emisión y el mecanismo de inversión son las siguientes:

Instrumento: Certificados Bursátiles Fiduciarios denominados en dólares, colocados mediante oferta pública en la BMV.

Monto total autorizado del programa : 650 millones de dólares

Primera emisión (serie A) : colocación por 35.115.700 millones de dólares, equivalente para efectos informativos a 680.745.937 millones de pesos mexicanos, realizada el 5 de junio de 2025.

Estructura del vehículo: Fondo de Fondos administrado por Promecap

Tipo de activos: fondos privados globales especializados en capital privado, deuda privada y/o activos reales (como infraestructura y bienes raíces).

Objetivo del vehículo: ofrecer acceso institucional a mercados privados internacionales, ampliando así las oportunidades para los clientes de banca privada en México.

«Este Fondo de Fondos es un vehículo institucional diseñado para ofrecer una exposición diversificada a un portafolio global de fondos subyacentes, gestionado por administradores líderes y con un historial sobresaliente en sus respectivas estrategias de inversión. Buscamos generar valor a largo plazo para los inversionistas que participan en esta plataforma», dijo Federico Chávez Peón, socio de Promecap.

Por su parte, Rodrigo Córdova, Director General Adjunto de Wealth & Asset Management de Scotiabank México, comentó: “Esta operación permite acercar grandes proyectos de inversión al público inversionista del mercado bursátil mexicano mediante un portafolio con los mejores fondos globales privados y, al mismo tiempo, diversificar el riesgo con diferentes estrategias y geografías, lo cual es fundamental en un portafolio bien estructurado como parte de nuestra oferta de valor diferenciadora a nuestros clientes”.

Juan -Antonio Carrancedo, Vicepresidente y Head de Brokerage and Advisory International Wealth Management Scotiabank destacó la ventaja de democratizar el acceso de los clientes a las inversiones alternativas; mientras que José Manuel Allende, Director General Adjunto de Emisoras, Información y Mercados del Grupo BMV, explicó los beneficios que tendrán los inversores minoristas a diversos activos alternativos a través de un fondo de fondos, así como el dinamismo del mercado bursátil del país.

Entre los inversores institucionales, la convicción sobre el papel de los mercados privados es firme. Según una encuesta publicada por Wellington Management, la mayoría de los profesionales de los mercados privados se muestran optimistas respecto a sus asignaciones en este tipo de activos.

Esta encuesta, que recogió respuestas de 165 profesionales de los mercados privados —incluidos socios limitados (LPs), socios generales (GPs) y proveedores de servicio—, mostró que el 96% de los encuestados planea aumentar (53%) o mantener (43 %) sus asignaciones. En cambio, solo el 4% de los LPs indicó que reduciría su asignación a mercados privados en el próximo año.

La encuesta, realizada en junio durante la conferencia global de mercados privados SuperReturn International en Berlín, muestra que este optimismo persiste a pesar de que los LPs siguen preocupados por el impacto que la incertidumbre podría tener en los mercados privados durante los próximos 12 meses. Una gran mayoría (64%) señala que la incertidumbre política o los aranceles son los principales riesgos para los mercados privados en el próximo año.

Wellington también exploró las actitudes de los LPs frente a la tendencia de convergencia entre los mercados públicos y privados. Llama la atención que el 51% de los LPs cree que una estrategia combinada público-privada puede mejorar la rentabilidad de la cartera. En cuanto a la combinación de estrategias de mercados públicos y privados, el 63% afirmó que lo consideraría, siendo “tener una visión más holística de todas las inversiones” el principal beneficio citado (19%), seguido de “acceso más fácil a informes de research y análisis” (16%). Además, los LPs esperan que la renta variable sea el área donde se observe la mayor convergencia entre los mercados públicos y privados, en comparación con otras clases de activos como el crédito o el sector inmobiliario.

Principales valoraciones

“En Wellington, nuestros equipos de inversión en mercados privados cuentan con el respaldo del análisis y conocimientos de nuestros analistas de mercados públicos para lograr los mejores resultados para nuestros clientes. Esta colaboración ofrece una visión más completa de las diferentes industrias y sectores, así como de posibles oportunidades de inversión. Es alentador ver que los LPs también reconocen lo poderosa que puede ser la combinación de experiencia en mercados públicos y privados para sus clientes”, ha señalado Laura Kirk, Director of Private Investments Capital Formation en Wellington Management, a raíz de estos resultados.

En opinión de Kalyani Harar, Director of Private Investments en Wellington Management, a pesar de los desafíos que enfrentaron los mercados privados el año pasado, la encuesta de inversión privada de Wellington Management revela que los LPs siguen siendo optimistas y ven oportunidades continuas en este ámbito. “Dado el entorno macroeconómico incierto, muchos LPs han tomado medidas para diversificar sus asignaciones, que históricamente estaban concentradas en estrategias tradicionales, incorporando ahora opciones como los secundarios y growth en sus carteras. Esto se debe tanto a los beneficios de liquidez como, en el caso del growth, a una menor exposición directa a la volatilidad de los tipos de interés”, apunta Harar.

La encuesta también muestra que solo uno de cada diez LPs redujo su asignación a mercados privados en los últimos 12 meses, así como que el 48%), incluidos LPs, GPs y proveedores de servicios, considera que la incertidumbre política tendrá el mayor impacto en los mercados privados durante los próximos 12 meses.

Un dato llamativo es que Estados Unidos registró el mayor porcentaje de encuestados que aumentaron su asignación a mercados privados en el último año (73%). En este sentido, al observar regiones específicas, el informe revela que Europa y Oriente Medio son las más optimistas respecto a los mercados privados, con un 65% y un 64% respectivamente de todos los encuestados que planean aumentar sus asignaciones en los próximos 12 meses.

Foto cedidaYie-Hsin Hung, presidenta y CEO de State Street Investment Management.

State Street Global Advisors, la unidad de gestión de activos de State Street Corporation, ha anunciado su nuevo nombre de marca: State Street Investment Management. Según explican desde la firma, este cambio pone de relieve el enfoque de la compañía en el crecimiento y el compromiso con clientes y socios, así como su apuesta por la innovación de productos, con el objetivo de generar mejores resultados para los inversores del mundo y las personas a las que sirven.

“Hoy comienza un nuevo capítulo en nuestra historia, uno que refleja nuestros valores, honra nuestra rica herencia y enfoca con mayor claridad nuestra visión de futuro. Nuestra nueva marca refuerza nuestra misión de invertir en nuestros clientes mientras ellos invierten en los mercados, ofreciendo soluciones personalizadas y priorizando las asociaciones”, ha destacado Yie-Hsin Hung, presidenta y CEO de State Street Investment Management.

Para desarrollar la nueva identidad de marca, State Street llevó a cabo investigaciones y recogió aportaciones y opiniones de clientes, inversores y empleados de todo el mundo. Según explican, la actualización pone un mayor énfasis en el enfoque “One State Street”, que busca mejorar la colaboración dentro de State Street Corporation y ampliar la oferta para beneficiar a los inversores a nivel global.

La palabra “inversión”

Fundada en 1978 y con sede en Boston, State Street Investment Management es la cuarta mayor gestora de activos del mundo, con aproximadamente 4,67 billones de dólares en activos bajo gestión, y atiende a una amplia gama de clientes, desde inversores institucionales e individuales hasta patrocinadores de planes y asesores financieros.

“State Street Investment Management es un socio esencial para los inversores, ofreciéndoles una experiencia inigualable, perspectivas únicas y soluciones tanto innovadoras como rentables. Estamos entusiasmados de presentar una nueva marca que transmite esa promesa. Estos cambios refuerzan nuestra propuesta de valor, simplifican nuestro enfoque comercial y mejoran la experiencia de nuestros clientes en toda la organización”, ha señalado John Brockelman, director de Marketing de State Street Investment Management.

Según Hung, para ellos, la palabra “inversión” no se refiere solo a los mercados de capitales. “Como firma, estamos invirtiendo en nuestras relaciones, en la innovación y en el futuro. Ayudamos a garantizar mejores resultados para nuestros clientes, y nos complace presentar un nuevo nombre que refleja este compromiso”, ha añadido la responsable de la gestora.

Este anuncio se suma a una reciente campaña dirigida a inversores, “Getting There Starts Here”, que destaca el compromiso de State Street Investment Management con ayudar a todos los inversores a alcanzar sus objetivos financieros.

Foto cedidaOmbeline Gras, directora de Proyectos Especiales de Tikehau Capital.

Tikehau Capital, el grupo global de gestión de activos alternativos, ha anunciado la incorporación de Ombeline Gras como directora de Proyectos Especiales. Desde la gestora destacan que “su amplia experiencia aportará una perspectiva valiosa sobre las dinámicas económicas, institucionales y geopolíticas que configuran la industria de la gestión de activos alternativos”.

Según explica la firma, Gras apoyará el desarrollo estratégico del Grupo, además de liderar iniciativas transversales, impulsar los esfuerzos de transformación del Grupo y contribuir a fortalecer el posicionamiento de la marca tanto en Francia como en los mercados internacionales, reforzando así las ambiciones de Tikehau Capital en materia de innovación y crecimiento.

“Estamos encantados de dar la bienvenida a Ombeline a Tikehau Capital. Su trayectoria y profundo conocimiento de los asuntos económicos e institucionales serán un activo clave a medida que aceleramos nuestro desarrollo y reforzamos nuestro liderazgo en el sector europeo de la gestión de activos alternativos”, ha señalado Maxime-Laurent Bellue, CEO adjunto de Tikehau Capital.

Ombeline Gras, graduada de la École Nationale d’Administration (ENA) y ex inspectora de Finanzas, ha ocupado varios cargos de alta responsabilidad dentro de las administraciones francesa y europea, centrados en cuestiones económicas y de soberanía. Entre otras funciones, lideró la coordinación de la estrategia industrial y de compras de Francia para las vacunas contra la Covid-19. Desde marzo de 2021, ha trabajado como asesora del Presidente de la República, encargada de asuntos internacionales clave como el cambio climático, la financiación del desarrollo y las tecnologías emergentes.

Foto cedidaCarlos Carranza, gestor de Carteras de Mercados Emergentes en Allianz Global Investors

A la hora de analizar los mercados emergentes, la mayoría de las gestoras internacionales y sus expertos coinciden en que estos países destacan por sus sólidos fundamentales y por su resiliencia. Se trata de dos atributos de los que han hecho gala los últimos años. Si bien en el pasado los fundamentales no era razón suficiente para atraer a la comunidad inversora de manera masiva, el aumento en la incertidumbre de Estados Unidos parece ser la gota que rebalso el vaso, y estamos comenzando a ver rotación de activos norteamericanos a carteras Emergentes en busca de mejores fundamentales.

Carlos Carranza, gestor de carteras de mercados emergentes en Allianz GI, comparte esta opinión y, es más, reivindica que esta visión sigue vigente. “La fortaleza de emergentes no es nueva, pero no era suficiente en el pasado para atraer capitales. Sin embargo, este paradigma parece estar cambiando a medida que los riesgos fiscales y políticos aumentan en Estados Unidos. Los indicadores de fortaleza en emergentes son: la sólida posición fiscal; los niveles bajos de inflación; el exitoso duro de los bancos centrales de estabilizar la moneda, el crecimiento y las expectativas inflacionarias; y los riesgos idiosincráticos políticos que han bajado para emergentes en general (por ejemplo, para la mayoría de los países de grado de inversión). Algo que podemos observar si nos fijamos en que, de media, sus bancos centrales han aumentado las reservas o en su política monetaria o la evolución de sus balanzas comerciales. La macroeconomía de los emergentes sigue teniendo signos de solidez, y esto se está haciendo evidente en esta incertidumbre global”, argumenta Carranza.

Carranza coincide con que esta solidez y resiliencia no se habían traducido en un boom de flujos de inversión hacia emergentes en años anteriores, pero esto parece estar cambiando. La falta de flujos en años recientes ha tenido más que ver falta de apetito por renta fija y el excepcional crecimiento de la economía norteamericana, donde activos como el S&P (Índice de Renta Variable de Estados Unidos) era el preferido de los inversores. Sin embargo, la volatilidad de los activos de Estados Unidos y la falta de claridad en política económica están generando apetito por diversificar y comprar Emergentes.

“Se está rompiendo el mito de que los mercados emergentes son riesgosos”. Muy presente en la percepción de los inversores europeos está la preconcepción de que “los mercados emergentes tienen alto riesgo y alta volatilidad”. «Rápidamente piensan que todo es high yield y donde los activos están penalizados por el entorno político. Esto sucede porque piensan en emergentes como Argentina, Venezuela o Bolivia, sin tener en cuenta que dentro de la categoría de emergentes existen países como Uruguay, Chile, o República Checa», que tienen situaciones fiscales más solidas que la mayoría de los países considerados desarrollados.

Para luchar contra este mito, Carranza apunta dos argumentos clave: entender la heterogeneidad del término «mercados emergentes» y analizar las rentabilidades.Sobre el primero de sus argumentos, añade que es una cuestión de conocer el mercado y las dinámicas de cada país. En su opinión, muestra de ello es que los inversores basados en Latinoamérica no tienen esta barrera. En cambio, si desplazamos el foco hacia el norte del continente, los prejuicios empiezan a aparecer. «Hay que entender que, por ejemplo, Uruguay y Argentina están al lado, pero Uruguay es un crédito super sólido, marcadamente estable, y grado de inversión, y está a 60 kilómetros en barco de un crédito mucho más volátil como Argentina. “La incertidumbre de Estados Unidos está generando que inversores institucionales tengan menos miedo a Emergentes como producto de diversificación”, señala.

Esta tendencia se explica por el segundo argumento que defendía Carranza: las rentabilidades. Para el gestor resulta relevante que los mercados emergentes hayan rendido más que el high yield estadounidense y más que el bono a 10 años de EE.UU.. «Lo llamativo es que cuando un inversor quiere un activo de bajo riesgo, piensa en el Treasury estadounidense, aunque el activo emergente tenga un rendimiento superior y menos volatilidad.

Las tensiones comerciales y riesgos geopolíticos también dejan ganadores y perdedores en emergentes. Carranza considera que el contexto actual de tensiones comerciales y riesgos geopolíticos abre una oportunidad de inversión para emergentes, generando también «ganadores y perdedores». En su opinión, la región ganadora es Centroamérica, porque «Tiene el privilegio de tener déficit de cuenta corriente contra Estados Unidos y bajo riesgo político.” En promedio, los países de Centroamérica importan de Estados Unidos más de lo que le exportan al país, por lo que sus tarifas arancelarias son cero». Según su análisis, además cuentan con acuerdos comerciales con Estados Unidos que facilita que, por ejemplo, haya un poco de nearshoring desde estos países centroamericanos a Estados Unidos, “lo cual puede ser una oportunidad para que otros países, como por ejemplo China, busquen exportar a través de acuerdos de comercio bilaterales”.

El experto explica que otro gran ganador es México a pesar de la percepción de que tiene mucho que perder bajo la administración de Trump: La razón por la cual México puede seguir siendo favorecido es en parte gracias a la excelente labor de coordinación de la presidenta Claudia Sheinbaum, que siempre ha buscado la conciliación y coordinación con Estados Unidos. Según su análisis, hay que tener en cuenta que los tres países firmaron durante la primera presidencia de Trump el acuerdo USMCA que actualizó el NAFTA-, «por lo que criticar o derrocar totalmente ese tratado sería reconocer que en su anterior mandato no hizo un buen trabajo». En este sentido, Carranza matiza que está previsto que este acuerdo se revise en la segunda mitad del año, por lo que es pronto para tener una valoración completa sobre cómo quedará el marco arancelario.

Además, sobre México, Carranza reconoce que están vigilando qué ocurre con las remesas y qué medidas fiscales toma finalmente la Administración de Trump. Según explica, este es un tema relevante no solo para el país mexicano, sino para toda la región centroamericana: «Hay una gran cantidad ciudadanos en Estados Unidos que transfieren periódicamente remesas para familiares a países como Honduras, El Salvador, Guatemala y también, aunque en menor medida, a Panamá y Costa Rica», entre otros. Estas remesas a representan en algunos casos entre 10% y 20% del Producto Interno Bruto del país, es decir que es un número muy relevante.

Joyas ocultas o países “aburridos”

Carranza destaca que países como Uruguay y Chile tienen el privilegio de ofreciendo rendimientos super estables, y por encima de los bonos del Tesoro de Estados Unidos. Coloquialmente se conocen como “aburridos” dada su alta predictibilidad y su baja volatilidad, en especial comparado con otros países de la región. Esto es un privilegio que solo se logra luego de muchos años de exitosas políticas macroeconómicas. Uruguay, por ejemplo, es conocida como “la Suiza de Latinoamérica”, y es un país con fenomenales métricas ESG (casi las mejores del universo emergente). Es un país que está casi 100% electrificado, con energía renovable, con un banco central altamente estable y con un ciclo político también estable, ya que apuestan por medidas de largo plazo sin importar quien sea el Gobierno de turno”, explica.

Sobre Chile destaca características similares, a las que añade su gran riqueza en materias primas. En su opinión, ofrece una gran oportunidad de valor en renta variable y en renta fija, en concreto en los bonos locales. “Sí, definitivamente Chile, con las elecciones en noviembre, es un país que hay que mirar muy de cerca, es una oportunidad de inversión. Yo creo que es una oportunidad bien interesante de invertir, creo que pueden tener un cambio de ciclo político y va a ser importante”, añade.

Los más damnificados en Latinoamérica

La respuesta a quiénes son los más dañados en el contexto actual es sencilla para Carranza. “Los países emergentes con alta tasa de importación a estados unidos y con algo riesgo político son los más damnificados en este contexto global. En la región de Latinoamérica, Bolivia y Colombia son dos países con problemas fiscales altos. Bolivia tiene un déficit fiscal corriente de 10% por año, y de deuda cercana al 100% del producto. Estos y otros retos tendrán que afrontar en el próximo gobierno que será elegido el 25 de agosto», concluye en su repaso por la región.

La industria europea de gestión de activos continúa con su consolidación. BNP Paribas Cardif ha anunciado que ha finalizado la adquisición de AXA Investment Managers (AXA IM) y que ha firmado una asociación a largo plazo con el Grupo AXA para gestionar una gran parte de sus activos. Según recuerdan, esta operación, anunciada el 1 de agosto de 2024, permitirá al Grupo BNP Paribas crear una plataforma europea líder en gestión de activos, con más de 1,5 billones de euros en activos bajo gestión confiados por sus clientes.

Además, destacan que el Grupo se convertirá en “el líder europeo en gestión de ahorro a largo plazo para aseguradoras y fondos de pensiones, con aproximadamente 850.000 millones de euros, con la ambición de convertirse en el líder europeo en captación de fondos para inversiones en activos privados y posicionarse entre los principales proveedores de ETFs en Europa”. Esta operación también forma parte de la misión principal del Grupo: apoyar la economía movilizando el ahorro para financiar proyectos orientados al futuro, en el mejor interés de sus clientes.

Al combinar la experiencia de AXA IM, BNP Paribas Asset Management y BNP Paribas REIM, esta nueva plataforma contará con una amplia gama de activos tradicionales y alternativos, una red de distribución global ampliada, mayores capacidades de innovación y una oferta más completa en inversión responsable. Se beneficiará de la posición en el mercado y la experiencia de AXA IM Alts en activos privados, que consideran “motores clave del crecimiento futuro para clientes institucionales e individuales, así como del saber hacer de AXA IM en gestión de activos a largo plazo para seguros y jubilación”.

Combinar capacidades

En este contexto, BNP Paribas Cardif aprovechará las capacidades de esta plataforma para la gestión de una gran parte de sus activos, en particular sus fondos generales. Según añaden, “la creación de esta nueva plataforma marca un hito importante en el desarrollo y crecimiento de la división IPS. Se beneficiará plenamente del modelo integrado de BNP Paribas, en estrecha colaboración con las divisiones CPBS y CIB, especialmente en el marco del enfoque ‘originar para distribuir’”.

Sobre la operación Jean-Laurent Bonnafé, CEO de BNP Paribas, ha señalado: “Esta adquisición es un momento importante para todo el Grupo BNP Paribas. Estamos encantados de dar la bienvenida a los equipos de AXA IM, que encontrarán dentro del Grupo BNP Paribas una sólida cultura de servicio al cliente, así como ambiciosas perspectivas de crecimiento e innovación. Son equipos con experiencia reconocida y complementaria que construirán juntos un proyecto industrial europeo para servir mejor a nuestros clientes. Tengo plena confianza en la capacidad de los equipos directivos de nuestras actividades de gestión de activos para hacer crecer el negocio y crear valor para nuestros clientes y empleados”.

Hoja de ruta

Según explican desde BNP Paribas Cardif, han establecido diversos grupos de trabajo conjuntos con los equipos de AXA IM para reflexionar y desarrollar una hoja de ruta común, particularmente en lo que respecta a la oferta y los servicios, que será presentada a los órganos representativos de los empleados pertinentes.

Según explican, el proyecto de fusión de las entidades legales de AXA IM, BNP Paribas AM y BNP Paribas REIM, que daría lugar a la nueva plataforma propiedad de BNP Paribas Cardif, está actualmente sujeto a consulta con los órganos representativos de los empleados.Sobre cómo quedará el liderazgo de la firma, señalan que Sandro Pierri, CEO de BNP Paribas AM, dirigirá las actividades de gestión de activos del Grupo BNP Paribas y Marco Morelli, actual Presidente Ejecutivo de AXA IM, presidirá dichas actividades.

Respecto a los aspectos financieros, esperan que el crecimiento de los ingresos del Grupo para 2026, incluyendo el impacto de la operación, será superior al 5 % (tasa de crecimiento anual compuesta 2024-2026), con un efecto “jaws” promedio anual de 1,5 puntos.

La deuda pública del G7 ha alcanzado niveles sin precedentes desde la Segunda Guerra Mundial, y, a la par, Estados Unidos se encuentra en una trayectoria fiscal que podría llevar su deuda al 200% del PIB en 2050. En este contexto, a los expertos de las gestoras les ha llamado la atención el volumen de ventas netas de bonos a corto plazo en los seis últimos meses. Según un análisis de Aberdeen Investments, estas han incrementado, en todo el mundo, un 214% hasta alcanzar los 115.570 millones de dólares estadounidenses, en los seis meses anteriores.

Según la gestora, durante el último año, el cambio y el ritmo en el apetito de los inversores por los bonos a corto plazo se hace aún más evidente. Las ventas netas de bonos a corto plazo en todo el mundo hasta finales de mayo de 2025 alcanzaron los 164.604 millones de dólares estadounidenses, frente a una salida neta de más de 42.000 millones de dólares el año anterior hasta finales de mayo de 2024.

“La demanda de renta fija a más corto plazo sigue siendo fuerte, especialmente de bonos corporativos con grado de inversión. La mayoría de los inversores consideran que los tipos de interés bajarán gradualmente a partir de ahora. No obstante, el entorno sigue siendo muy incierto debido a las cuestiones de geopolítica y a las posibles repercusiones de los aranceles tanto en el apetito por el riesgo como, de hecho, en la inflación. La volatilidad seguirá siendo mayor en los bonos a más largo plazo y podría aumentar en las partes de mayor riesgo de los mercados de crédito en el futuro. Por lo tanto, los bonos a corto plazo están demostrando ser una especie de zona óptima en este momento, con la posibilidad de obtener rendimientos aún atractivos que son superiores a los tipos de efectivo, manteniendo al mismo tiempo una baja volatilidad”, apunta Mark Munro, director de Inversiones de renta fija global de Aberdeen Investments.

Perspectivas para los bonos del Tesoro de EE.UU.

Según las previsiones de Oxford Economics, no se producirá una disminución de la demanda extranjera de bonos del Tesoro estadounidenses, pese a los riesgos fiscales, de inflación y ante la mayor incertidumbre global. “El último informe de Cuentas Financieras de la Reserva Federal reflejó una fuerte demanda extranjera de bonos del Tesoro antes de los anuncios de aranceles en abril. Las cifras más recientes de los informes de Capital Internacional del Tesoro, las subastas de bonos del Tesoro y los datos del Ministerio de Finanzas de Japón, todos sugieren que la demanda extranjera se mantuvo sólida después del aumento de aranceles”, señala John Canavan, analista principal de Oxford Economics.

Canavan matiza que, dado el creciente volumen de deuda del Tesoro y el tono más antagónico adoptado por la administración del presidente Donald Trump hacia los aliados globales, el riesgo de una demanda extranjera más débil por bonos del Tesoro persistirá. Sin embargo, matiza: “Creemos que estamos lejos de ver una erosión significativa del estatus de reserva del dólar, un soporte fundamental clave para la demanda de bonos del Tesoro”.

TwentyFour AM: renta fija europea

Felipe Villarroel, socio, gestión de carteras, de TwentyFour AM (boutique Vontobel), reconoce que al entrar en 2025, preveía que, si bien los aranceles encabezaban la lista de posibles catalizadores de la ampliación de los diferenciales, en un contexto macroeconómico de tipos de interés a la baja y sólido crecimiento mundial, el crédito superaría a la deuda pública y ofrecería una rentabilidad total saludable a los inversores en renta fija.

Tras haber superado ya el primer semestre del año, considera que su previsión solo requiere revisiones menores. “Siempre que las negociaciones comerciales avancen según lo previsto, en comparación con principios de año esperamos un número ligeramente inferior de recortes de los tipos de interés (al menos en EE.UU.) y un menor crecimiento mundial (impulsado por EE.UU.). Además, mientras que las previsiones de crecimiento en Europa no han sufrido revisiones importantes, las de EE.UU. se han visto negativamente afectadas. En consecuencia, hemos aumentado nuestra ya marcada preferencia por la renta fija europea frente a la estadounidense. Sin embargo, creemos que el telón de fondo macroeconómico sigue siendo lo suficientemente fuerte como para que el crédito supere a la deuda pública y ofrezca una rentabilidad total saludable a los inversores en renta fija en 2025”, defiende Villarroel.

Capital Group: high yield estadounidense

Desde Capital Group consideran que el sector del high yield estadounidense parece estar en buena forma. Según argumentan desde la gestora, el crecimiento de los beneficios de las empresas es positivo, el apalancamiento es moderado y las tasas de impago son bajas. Y lo que para la firma es más relevante: la calidad crediticia del mercado de high yield ha mejorado notablemente en las últimas décadas.

“La cohorte de mayor calificación en high yield es BB, que ahora representa más del 50% del mercado estadounidense del alto rendimiento. El aumento de la calidad crediticia fue especialmente notable durante el periodo de volatilidad del mercado observado a principios de 2025, sobre todo si se compara con el periodo de la crisis financiera mundial. En aquel momento, como clase de activo, el mercado estadounidense de alto rendimiento experimentó una caída comparable a la de la renta variable, de más del 25% en el segundo semestre de 2008. Sin embargo, durante el reciente episodio de incertidumbre, cuando el S&P 500 cayó un 15%, el high yield sólo cayó un 1,8%”, explican.

La mejora de la calidad crediticia media en las dos últimas décadas ha ayudado a los bonos estadounidenses de alto rendimiento a resistir mejor en condiciones de mercado adversas y ha proporcionado un importante diversificador frente a la renta variable.

Wellington Management: más allá del cupón

Para Raina Dunkelberger, directora de Inversiones en Wellington Management, con los mercados de renta variable tan concentrados y el dry powder en ciertas áreas del crédito privado potencialmente tocando techo, los inversores pueden considerar la renta fija orientada a la obtención de rentabilidad más allá del mero pago del cupón, con el objetivo de obtener una rentabilidad total, en lugar de sólo ingresos.

“Los inversores pueden acceder a este tipo de renta fija a través de estrategias de gestión activa, que cuenten con la flexibilidad de asignar capital a diferentes geografías y sectores, posiblemente algo esencial en un mundo tan marcado por la divergencia política. Estos enfoques tienden a ser globales por naturaleza, sin sesgos sectoriales. Como tales, pueden ser una fuente útil de diversificación para las carteras”, argumenta Dunkelberger.

Además, considera que los gestores de este tipo de estrategias de renta fija suelen tener un profundo conocimiento fundamental del mercado lo que les permite entender bien la dirección de la economía, los tipos de interés y la solidez financiera de una determinada empresa o sector.

“Esto podría ser especialmente importante en una época en la que parece probable que persista la volatilidad de los tipos del Tesoro en medio de la actual incertidumbre económica y geopolítica. Los gestores activos de renta fija orientada a la obtención de rentabilidad suelen conocer bien los aspectos técnicos, como los desequilibrios entre la oferta y la demanda, así como la segmentación de los inversores. Como consecuencia, estas estrategias pueden ofrecer potencialmente un abanico más amplio de oportunidades entre sectores no esenciales, ineficientes y en gran medida pasados por alto, como los convertibles, los títulos de capital y los AT1. Los gestores centrados en un solo sector no tienen tantas probabilidades de aprovechar estas oportunidades”, apunta la directora de Inversiones en Wellington Management.

BlackRock: ingresos frente a duración

Por su parte, desde BlackRock destacan en su outlook semestral que, en gran parte del universo de renta fija, “la duración ya no es la cobertura confiable que solía ser”. Según explican, dado el contexto macroeconómico actual, no esperan que eso cambie. Aun así, consideran que con la Reserva Federal probablemente manteniendo las tasas por encima del nivel neutral durante más tiempo, los mercados de deuda vuelven a ofrecer niveles de rentabilidad históricamente altos para los inversores.

“En este entorno, creemos que los inversores deberían priorizar los ingresos frente a la duración. Los rendimientos en todos los segmentos rara vez han sido tan elevados, especialmente en los tramos cortos de la curva, lo que brinda a los inversores la oportunidad de obtener rentabilidades muy atractivas de emisores de alta calidad con poco riesgo de duración”, argumentan.

Según su documento, incluso con una inflación superior a los niveles históricos, estos rendimientos nominales superan ampliamente la inflación tendencial, algo que se ha visto rara vez en las últimas décadas. “Y en cuanto a la duración que sí mantenemos en EE. UU., preferimos concentrarla en el tramo corto y medio de la curva, donde es poco probable que las tasas suban más y la Fed tiene mayor margen de maniobra ante cualquier shock, lo que hace que la convexidad sea cada vez más atractiva”, argumentan.

Siguiendo los últimos desarrollos de un proceso que lleva ya un par de años, el grupo financiero Credicorp (Grupo Crédito SA) lanzó unacontundente crítica contra la Superintendencia Nacional de Aduanas y Administración Tributaria (Sunat) de Perú. Esto luego de que la entidad reclamara al holding peruano el pago de 1.500 millones de soles (unos 423 millones de dólares) en supuestos impuestos impagos.

“La Sunat ha iniciado un proceso a Grupo Crédito S.A. con el que está cambiando las reglas de juego en nuestro país”, acusó la entidad a través de un comunicado. Con este cuestionamiento, indicaron, la autoridad tributaria está ignorando la normativa vigente del momento y reabriendo innecesariamente una materia zanjada.

El dilema está en torno a dos compras de acciones del BCP, con Credicorp Capital como el vendedor y el holding como comprador. Según la Sunat, estas operaciones habrían omitido el pago de impuesto a la renta, por lo que ahora está cobrando a la compañía los 1.500 millones de soles, por los impuestos señalados y sus intereses correspondientes.

Según argumenta Credicorp, en el momento en que se realizaron estas transacciones, en 2018 y 2019, la normativa vigente eximía este tipo de operación. “La ley vigente en ese periodo era muy clara: las operaciones de compra-venta de acciones que se realizaban a través de la Bolsa de Valores de Lima estaban exoneradas del impuesto a la renta, con la finalidad de promover el mercado de valores”, indicó el grupo. Esta condición, detallaron, se cumplía siempre y cuando la transferencia fuera de menos del 10% de las acciones de la empresa, en un período de 12 meses.

“No obstante, la Sunat desconoce esta ley”, acusó la firma en la nota de prensa. “Este atropello a la seguridad jurídica viene por partida doble: además de desconocer la ley, la Sunat reabre un caso que ya se había cerrado en sus propios fueros, con argumentos que contradicen sus propias y previas conclusiones”, agregaron.

Los descargos de Credicorp

Estas dos operaciones, según recalcó el holding financiero peruano, ya habían sido investigados por supuesta elusión tributaria, por parte de la Superintendencia, hace más de dos años. El proceso finalmente fue desestimado por el Comité Revisor de la Sunat, a mediados del año pasado.

“No obstante, ahora, busca objetar las mismas transacciones utilizando un argumento que previamente había descartado explícitamente dicho Comité Revisor: que las transacciones bursátiles fueron simuladas”, indicó, subrayando que no hay “nada más lejos de la realidad”.

Según describe Credicorp, las operaciones bursátiles en cuestión fueron transacciones reales, que se realizaron “de forma transparente y cumplieron con todos los requisitos legales para ser exoneradas del impuesto a la renta”. En ese sentido, desde el grupo enfatizaron en que se transfirió menos del 10% de las acciones en un período de 12 meses, que las acciones involucradastenían presencia bursátily que la compra se realizó en la bolsa.

“Tan real fueron esas transacciones bursátiles que su intención fue comunicada previamente a la SMV(Superintendencia del Mercado de Valores), luego fueron autorizadas por la SBS (Superintendencia de Banca, Seguros y AFP) y también fueron registradas en Cavali”, agregaron.

La empresa de servicios financieros Edward Jonesanunció su intención de adquirir las capacidades deOverlay Management ServicesdeNatixis Investment Managers, mediante la compra de activos seleccionados y una licencia exclusiva para cierta tecnología propietaria.

Según los términos del acuerdo, Natixis IM continuará actuando como proveedor de indexación directa para las ofertas de cuentas UMA (Unified Managed Account) de la compradora, dijo la última empresa en un comunicado.

«Estamos comprometidos a invertir en nuevas tecnologías y capacidades enfocadas en mejorar la forma en que atendemos a más clientes, de manera más completa y a través de diferentes segmentos,» señaló Russ Tipper, principal en Edward Jones. «Esto incluye planificación financiera integral y una gama ampliada de productos y servicios, incluyendo aquellos tradicionalmente enfocados en inversores de alto patrimonio, que ahora ofreceremos a clientes seleccionados», agregó.

Desde Natixis IM, anunciaron la transacción como “una asociación innovadora con Edward Jones, nuestro cliente desde hace muchos años”. La firma de gestión de activos y fondos de inversión de origen francés dijo encontrarse en una posición “única, gracias a sus conocimientos sobre implementación de UMA, indexación directa, recuperación de pérdidas fiscales, otras capacidades y los mejores productos de inversión de su clase para ayudar a Edward Jones a ampliar sustancialmente su oferta a los clientes».

Los servicios de gestión superpuesta desempeñan un papel crítico en la oferta integral de planificación financiera y gestión de inversiones de la compradora, permitiendo la implementación de inversiones de los clientes mediante una cartera diversificada gestionada profesionalmente que incorpora estrategias fiscales, alineándose con sus objetivos financieros, indicaron en la nota.

Se espera que la transacción se cierre más adelante este año, momento en el cual Edward Jones asumirá el rol de gestor superpuesto para sus UMA basadas en Estados Unidos.

«Traer estos servicios internamente nos da una mayor flexibilidad para innovar en función de las necesidades de nuestros clientes,» afirmó Tipper. «Creemos que esta integración fortalecerá aún más nuestra ventaja competitiva al construir carteras profundamente personalizadas, enfocadas en lo que es único para cada cliente. Además, esperamos que estos servicios generen escala y eficiencia para nuestros equipos en sucursales, lo cual puede aumentar la capacidad de nuestros asesores financieros para atender a más clientes de manera más completa», añadió.

«Siempre hemos admirado el compromiso de Edward Jones con sus clientes mediante relaciones profundas y personales, y estamos orgullosos de anunciar esta asociación innovadora,» comentó David Giunta, presidente y CEO de Natixis IM para Estados Unidos. «Estamos entusiasmados de pasar a una forma estratégica de colaboración con nuestro cliente de larga data, combinando nuestro conocimiento en implementación de UMA, nuestra destacada experiencia en indexación directa y nuestra pericia en gestión de inversiones con las capacidades integrales de planificación financiera y gestión de inversiones de Edward Jones, en beneficio de las necesidades y preferencias únicas de los inversionistas», agregó.