Cerrando el ciclo que iniciaron en 2021, cuando estructuraron el fondo de growth equity llamado SaaS HR, las gestoras Venturance y Altis anunciaron la venta del activo del vehículo: una participación relevante en la plataforma de recursos humanos chilena, Talana, que fue adquirida por la multinacional noruega Visma.

Según anunciaron a través de un hecho esencial al mercado, la operación contempló la venta de la totalidad de las acciones que el fondo tenía de Linq SpA, la matriz de Talana, por un monto reservado. Según los estados financieros del fondo a marzo, en ese momento la inversión en la compañía equivalía a 1,7 millones de acciones de la firma, equivalente al 62,8% de la propiedad total de la startup.

Talana, según detalla Venturance en su portal web, es una plataforma Software-as-a-Service (SaaS) que digitaliza diferentes procesos relacionados con el área de recursos humanos. Además de soluciones de gestión administrativa, estratégica y de talento, la firma ofrece servicios de asesoría.

La venta a la firma noruega especializada en software –que adquirió la participación a través de la sociedad Visma Chile Holding SpA– “generará resultados positivos tanto para el fondo como para sus aportantes, puesto que la venta de su posición en Talana generará utilidad financiera que incrementará el valor cuota y recursos que podrán ser distribuidos a sus aportantes”, detalló la gestora del fondo SaaS HR en su misiva al regulador.

En esa línea, ahora que la inversión de Venturance y Altis en la firma tecnológica cerró su ciclo, el vehículo llegó a puerto. Y es hora de pasar por caja. Al día siguiente de anunciar la venta del activo, el fondo convocó a sus aportantes avotar la disolución de este. Esto se zanjará en la junta extraordinaria citada para el 9 de julio de este año, a las 15.30 horas.

Desde Venturance, gestora especializada en alternativos, se mostraron contentos con el resultado. “Estamos muy satisfechos con el trabajo que realizamos en esta inversión, lo que nos permitió dejar la empresa en manos de un jugador estratégico con más de 200 compañías de tecnología a nivel global, para llevar a cabo su próxima etapa de crecimiento”, señaló Roberto Loehnert, socio de la administradora –y director de Talana–, a través de un comunicado.

Claudio Inglesi, socio de Altis –y presidente de Talana–, hizo eco del sentimiento: “El intenso trabajo de 4 años, implementando un plan de negocios robusto a largo plazo e incorporando un equipo ejecutivo de excelencia, nos permitió lograr importantes hitos de crecimiento y posicionamiento de mercado”, comentó.

AllUnity, la joint venture entre DWS, Flow Traders y Galaxy, ha anunciado que la Autoridad Federal de Supervisión Financiera de Alemania (BaFin) le ha concedido una licencia de dinero electrónico (EMI), fechada a 1 de julio de 2025, que permitirá a AllUnity emitir la primera y esperada euro stablecoin de Alemania con licencia BaFin, totalmente alineada con el marco de la Regulación de Mercados de Criptoactivos (MiCAR) y diseñada para cumplir con los más altos estándares de integridad y estabilidad financiera requeridos por los reguladores europeos.

Con el apoyo de un grupo de socios líderes en el sector, AllUnity emitirá una euro stablecoin totalmente regulada, denominada EURAU. A partir de su inminente lanzamiento, esta stablecoin estará garantizada al 100% y ofrecerá transparencia de nivel institucional, a través de pruebas de reservas e informes regulatorios. EURAU se puede utilizar para liquidaciones transfronterizas instantáneas 24/7, integración perfecta para instituciones financieras reguladas, fintechs, gestión de tesorería (ERP) y clientes empresariales en toda Europa y otros países.

“La obtención de la licencia IME de la BaFin es un logro histórico para AllUnity y un reconocimiento de nuestra dedicación al cumplimiento de la normativa. Esta licencia no es sólo un obstáculo normativo superado, es un paso fundamental hacia la construcción de un ecosistema de pagos transfronterizos digitales realmente seguro, transparente y conforme a las normas para Europa y los mercados mundiales. Estamos inmensamente orgullosos de estar a la vanguardia de esta innovación, cumpliendo las normas más estrictas de regulación y confianza con el apoyo de nuestros estimados socios», ha explicado Alexander Höptner, consejero delegado de AllUnity.

«La licencia E-Money Institution (EMI) no sólo es un hito para AllUnity, sino que también marca un punto de inflexión para el sector financiero europeo, ya que permite la emisión de la primera EURO stablecoin totalmente regulada fuera de Alemania. Es el fruto de una colaboración intensa y constructiva y se produce en un momento crucial, en el que las monedas digitales se tienen cada vez más en cuenta para restaurar la autonomía financiera en la UE. Mientras celebramos esto como un momento histórico para AllUnity, DWS y sus socios JV, también creemos que llevar el euro al blockchain representa un elemento básico para el futuro de la economía financiera y real europea, creando una puerta de entrada a Europa y a un sistema financiero más eficiente”, explican los promotores.

En este sentido, Mike Kuehnel, CEO de Flow Traders, ha añadido: «En Flow Traders, creemos que las stablecoins son un elemento fundamental en las infraestructuras que impulsan la convergencia de los mercados de activos tradicionales y digitales. La stablecoin denominada en euros de AllUnity está diseñada para permitir una verdadera interoperabilidad e impulsar aún más esa convergencia. Ahora que AllUnity ha obtenido oficialmente su licencia BaFin, estamos preparados para entrar en el mercado y acelerar la adopción de los activos digitales. AllUnity es el resultado de una colaboración única entre tres socios estratégicos, cada uno de los cuales tiene un profundo compromiso con los activos digitales y su capacidad para aportar una mayor transparencia a los mercados financieros mundiales. Enhorabuena al equipo de AllUnity por alcanzar este importante hito».

«Galaxy siempre ha confiado en el potencial transformador de los activos digitales regulados, y este hito de AllUnity es un poderoso testimonio de esa visión. EURAU, la stablecoin en euros de AllUnity, permitirá la transferencia de valor transparente, sin fricciones y en cumplimiento con la normativa, lo que desbloqueará la utilidad real para instituciones, fintechs y empresas a través de las fronteras«, comenta Mike Novogratz, fundador y CEO de Galaxy. “Estamos orgullosos de asociarnos con DWS y Flow Traders para ayudar a construir la próxima generación de infraestructura financiera en Europa”.

Este éxito posiciona a AllUnity E-Euro (EURAU) como una stablecoin respaldada por el euro totalmente confiable, que responde a la necesidad crítica de liquidez en la economía digital europea. Al mejorar la eficiencia, seguridad y transparencia de los pagos transfronterizos, AllUnity establecerá un nuevo estándar para la utilidad de las stablecoin en entornos regulados, acelerando la evolución del ecosistema de pagos transfronterizos.

“¡Los mercados emergentes han muerto, larga vida a los mercados emergentes!”, proclama el último informe de Bank of America. El banco, al igual que las gestoras internacionales, destacan que los fundamentales de los países emergentes siguen siendo sólidos y ofreciendo oportunidades de inversión, tanto en renta fija como en renta variable.

Los expertos coinciden en que, a pesar de la resistencia mostrada en el primer trimestre, la actividad en los mercados emergentes se verá afectada en adelante por los nuevos aranceles de EE.UU. a través del canal de exportaciones y la incertidumbre, siendo Asia la región más vulnerable, mientras que América Latina se verá menos impactada. Sin embargo, defienden que los fundamentales macroeconómicos de los mercados emergentes siguen siendo sólidos y los bancos centrales aún tienen margen de maniobra.

El caso de deuda

Según el análisis de BofA, la deuda de mercados emergentes ha superado en rentabilidad a otras clases de activos en lo que va del año, así como a los bonos del Tesoro de EE. UU. desde la pandemia, pero los flujos hacia no han seguido ese camino. “La solución a esta aparente contradicción está en cómo se miden los flujos hacia EM. Son mejores de lo que parecen, y creemos que seguirán mejorando. Por ello, mantenemos la visión estructuralmente optimista que adoptamos el Día de la Investidura”, defiende la entidad.

Sus analistas argumentan que los mercados emergentes son estructuralmente alcistas,idea que defienden desde el primer trimestre del año. “Los mercados emergentes son un diversificador útil para la cartera.Suponen el 80% del crecimiento global, el 30% del PIB en dólares, el 25% de la deuda negociable, pero solo el 5% de la inversión de cartera”, señalan.

En su opinión, los inversores no especializados en mercados emergentes están desempeñando un papel cada vez más importante como compradores de deuda emergente, aunque no aparecen reflejados en los datos tradicionales de flujos hacia fondos. “Antes se les llamaba ‘turistas’, pero creemos que se están convirtiendo en ‘residentes’. Los grandes flujos hacia fondos globales, mucho mayores que los fondos dedicados a mercados emergentes, están siendo parcialmente destinados a activos emergentes. Los fundamentos más sólidos y las mejores calificaciones crediticias han hecho que muchos de estos países sean más accesibles para inversores globales no especializados. Pensamos que estas posiciones crossover más estables son un factor estabilizador para la deuda emergente”, sostienen desde BofA.

En busca de rendimientos

Para Guillaume Tresca, estratega senior de mercados emergentes en Generali AM, coincide con el análisis de BofA respecto a que los rendimientos de la renta fija de los mercados emergentes fueron resistentes en el primer trimestre, pero considera que ese rendimiento será difícil de mantener y sólo se producirá si los tipos de interés estadounidenses no repuntan y la actual ralentización del crecimiento en EE.UU. no se convierte en una recesión.

En este contexto, Tresca mantiene un enfoque defensivo y se vuelve neutral a la deuda externa frente a la deuda local. “La deuda local de los mercados emergentes se ha mostrado más resistente de lo previsto inicialmente. De hecho, una característica particular del entorno reciente ha sido el debilitamiento del dólar, que ha beneficiado fuertemente a las divisas de los mercados emergentes, pero su continua debilidad también sigue siendo una hipótesis sólida”, explican.

En deuda externa, el estratega mantiene su preferencia por investment grade en emergentes frente al high yield, el motivo: el esperado impacto de los aranceles de EE.UU. sobre estas economías. “Recientemente hemos observado cierta descompresión de los diferenciales y el riesgo es que veamos más si la ampliación del crédito estadounidense continúa expandiéndose. Aún no estamos en niveles recesivos de diferenciales de los mercados emergentes y, dados los ajustados niveles históricos, es posible que los inversores prefieran esperar a mejores puntos de entrada. Por tanto, hemos elevado nuestras previsiones de diferenciales en 35 puntos básicos. En cuanto a la calificación, preferimos investment grade, ya que en esta categoría los mercados emergentes han superado al investment grade estadounidense, mientras que los EM HY son caros tanto históricamente como en relación con el crédito estadounidense”, añade.

El segundo mensaje que lanza Tresca es favorecer los tipos de los mercados emergentes frente a las divisas. “Preferimos los tipos de los mercados emergentes, ya que los bancos centrales, especialmente en Asia, tienen margen para relajarse. Incluso en Europa Central y Oriental, la dinámica de la inflación permite una relajación, mientras que, en Latinoamérica, especialmente en México, los tipos reales siguen siendo elevados”, afirma.

El salto a la renta variable

En opinión de James Donald, director de mercados emergentes de Lazard Asset Management, observa un mayor interés de los inversores por la renta variable de los mercados emergentes. La razón no es tanto un cambio en el atractivo de los mercados emergentes, sino más bien un mayor escepticismo hacia los mercados desarrollados, especialmente el estadounidense. “El atractivo relativo es el fenómeno que ha deprimido el rendimiento de la renta variable de los mercados emergentes en comparación con las bolsas de los países desarrollados en los últimos años. Los inversores buscaban acciones estadounidenses con sesgo de calidad, aunque fueran y sigan siendo muy caras. Esto permitía a los inversores obtener buenos rendimientos con un perfil de riesgo comparativamente más bajo. Sin embargo, los mercados emergentes son en realidad mucho más atractivos en comparación, sobre todo en términos de valoraciones: la relación precio/beneficios en el MCSI USA es de casi 20,5 frente a 12 en el MSCI EM Index. Es una diferencia muy grande. El beneficio por acción es de 15,6 USD en los mercados emergentes, frente a los 13 USD de los EE.UU. Sólo la rentabilidad de los fondos propios es superior en EE.UU., con un 20%, frente al 13% de los mercados emergentes”, argumenta Donald.

Según su reflexión, los vientos pueden estar cambiando, ya que los riesgos geopolíticos han puesto últimamente en tela de juicio la supuesta seguridad de los países desarrollados. Por el contrario, algunos países emergentes parecen incluso beneficiarse de la política arancelaria del presidente estadounidense. “México, por ejemplo, no sólo se ha librado de las medidas estadounidenses, sino que la presidenta Sheinbaum parece más favorable a las empresas que su predecesor. El país vuelve a atraer el interés de los inversores tras un año muy malo para la renta variable en 2024. También consideramos que Brasil es una región interesante del continente latinoamericano con un gran potencial para recuperar terreno después de que el año pasado también fuera muy desagradable aquí, con pérdidas de casi el 30%”, señala.

Oportunidad en los dividendos

A la hora de aproximarse a la renta variable emergente, Matt Williams, Senior Investment Director, Global Emerging Markets Equities, Aberdeen Investments, reconoce que los mercados emergentes suelen considerarse una clase de activo asociada al potencial de crecimiento, pero no a las rentas o ingresos. “Creemos que los mercados emergentes se están convirtiendo en un destino atractivo para los inversores centrados en rentas, ya que ofrecen una combinación poco habitual de altos rendimientos por dividendo y un sólido potencial de crecimiento. Con casi el 85% de las empresas de los mercados emergentes pagando dividendos en la actualidad —muchas de ellas con un rendimiento superior al 3%—, el panorama ha cambiado significativamente con respecto a la narrativa tradicional centrada exclusivamente en el crecimiento”, defiende Williams.

Según su visión, estos ingresos no se limitan a un conjunto reducido de sectores, sino que abarcan una amplia gama de industrias y geografías, respaldados por unos sólidos fundamentales corporativos y por el momentum económico. “Es importante destacar que invertir en renta en los mercados emergentes no significa sacrificar el crecimiento. Los pagos de dividendos han crecido a una tasa compuesta anual cercana al 12% en las últimas dos décadas, superando a los mercados desarrollados. Este crecimiento se sustenta en el aumento de los flujos de caja, la solidez de los balances y el incremento de las ratios de reparto, lo que convierte a los dividendos de los mercados emergentes en un factor influyente para la rentabilidad total. Por último, a medida que la economía mundial entra en un nuevo ciclo de inversión marcado por cambios estructurales, como los reajustes arancelarios y la transformación tecnológica, creemos que los mercados emergentes están bien posicionados para beneficiarse. Desde el hardware tecnológico y las infraestructuras hasta las marcas de consumo nacionales, las oportunidades son abundantes.

Julio y agosto serán dos meses determinantes para la situación del comercio internacional, ya que se acaba la prórroga marcada por la Administración Trump para negociar los aranceles con su país. En opinión de Sebastian Vismara, economista de BNY Investments, si no se alcanza un acuerdo, la volatilidad del mercado aumentará de forma notable y podría producirse una posible desaceleración de las economías globales.

Antes de iniciar nuestra entrevista, Vismara nos sitúa en el panorama arancelario actual, que considera que aún es relativamente benigno: “Socios comerciales importantes como la UE, China y Japón están operando con aranceles considerablemente más bajos de lo inicialmente previsto, y EE.UU. aún no ha enfrentado una respuesta significativa. Esa dinámica cambiaría rápidamente si no se logra una resolución. A nivel global, es probable que la desaceleración persista, impulsada por la incertidumbre y la disrupción de las cadenas de suministro”. Sobre ello hemos ahondado.

¿Qué nuevo marco global tendremos si no se logran acuerdos que rebajen el nivel de aranceles para la EU y China? ¿Qué términos sería un buen acuerdo para EU y China?

Un resultado positivo, en nuestra opinión, lograría un equilibrio entre la protección estratégica y la estabilidad económica. Para la UE, eso podría significar un techo arancelario con exclusiones sectoriales que protejan industrias clave. Para China, implicaría un marco más sólido con excepciones claras y mecanismos de cumplimiento. Dicho esto, las probabilidades de lograr resultados tan equilibrados siguen siendo escasas.

¿Qué implicaciones tendrían estos acuerdos para los activos de riesgo? ¿De qué otros activos se pueden suponer en un driver?

Si no se alcanzan acuerdos, probablemente veremos una repetición de la dinámica del mercado de abril: ventas generalizadas de activos de riesgo, depreciación del dólar estadounidense y mayor volatilidad en los mercados de bonos nacionales. La falta de claridad en la política comercial reforzaría la cautela de los inversores. En ese contexto, los inversores podrían buscar protección en bonos soberanos internacionales como, por ejemplo, bonos japoneses a largo plazo sin cobertura cambiaria, ya que los rendimientos caerían y la moneda se fortalecería; en el oro y en los mercados bursátiles de países que ya tienen acuerdos comerciales con EE.UU., como Reino Unido. Por el contrario, si se alcanzara un acuerdo, esperaríamos una reversión de esas tendencias: un dólar más fuerte, una recuperación de las acciones estadounidenses y una rotación fuera de los activos defensivos.

¿Qué daños ha provocado ya la política arancelaria de Trump y cuándo comenzaremos a verlos?

El aumento de la incertidumbre en la política puede haber provocado demoras en decisiones de inversión y una mayor cautela entre los consumidores. Aunque las presiones inflacionarias en EE.UU. han sido relativamente contenidas hasta ahora, principalmente porque los precios no han subido tanto como se temía, esto podría cambiar rápidamente si no se logran acuerdos comerciales importantes. Un aumento de la inflación erosionaría el crecimiento del ingreso real y afectaría negativamente al consumo. De cara al futuro, es probable que los meses de verano sean desafiantes desde una perspectiva de datos. Los volúmenes comerciales están disminuyendo, el mercado inmobiliario estadounidense comienza a mostrar signos de desequilibrio y las ventas minoristas se están debilitando. Estas tendencias deberían volverse más evidentes en los próximos meses. También esperamos que el mercado laboral comience a aflojar hacia finales del verano, lo que podría afectar aún más la confianza y el gasto del consumidor.

Además, se espera un aumento de la inflación. ¿Puede provocar esto que los bancos centrales alarguen su política de recorte de tipos?

Creemos que los aranceles crean una divergencia entre los bancos centrales, ya que son inflacionarios en EE. UU.—al aumentar los precios de las importaciones para los consumidores—y desinflacionarios en el resto del mundo, donde los bienes originalmente destinados a EE. UU. deben encontrar compradores alternativos, ya sea localmente o en otros mercados. En cierta medida, esta divergencia ya se ha manifestado: los principales bancos centrales globales continuaron recortando tipos en la primera mitad del año, mientras que la Fed se mantuvo en pausa. Esperamos que este patrón persista hasta el cuarto trimestre, posiblemente hasta diciembre, cuando anticipamos que la Fed comenzará a recortar tipos.

¿Cuál es su previsión sobre la política monetaria del BCE y la Fed? ¿Qué impacto puede tener esto también sobre la política monetaria de los principales mercados emergentes?

Creemos que el BCE recortará los tipos hasta el 1,75% o 1,5% antes de comenzar a subirlos nuevamente en la segunda mitad de 2026, con el objetivo de devolver los tipos a un nivel neutral, el 2%. En nuestra opinión, la debilidad en el crecimiento y la inflación que esperamos en la eurozona durante la segunda mitad del año será temporal, y anticipamos una recuperación respaldada por un mayor estímulo fiscal en la región. En cuanto a la Fed, nuestro escenario base es que recorte los tipos solo una vez, en diciembre, antes de flexibilizar más en 2026, probablemente llevando el tipo de referencia a alrededor del 3,5 %.

Los bancos centrales de mercados emergentes se están beneficiando de un dólar más débil y deberían tener más margen para recortar tipos. Esto también está respaldado por las presiones desinflacionarias globales mencionadas previamente.

Con un contexto de menor crecimiento y mayor inflación, ¿qué activos pueden salir ganando y cuáles perdiendo?

Este escenario probablemente favorecería a los metales preciosos y a los activos de renta fija fuera de EE.UU. Si la inflación elevada se convierte en un tema global, los metales preciosos deberían seguir teniendo buen rendimiento, junto con los bonos indexados a la inflación de corto plazo. Los bonos nominales probablemente se verían perjudicados, al igual que los activos de riesgo en el corto plazo, debido al difícil contexto macroeconómico.

Me gustaría que hiciera un balance sobre los movimientos de flujos que hemos visto en esta primera mitad del año. ¿De verdad considera que se ha producido una gran rotación hacia activos europeos?

Al observar la primera mitad del año, nuestros datos de BNY iFlow presentan una imagen matizada de los flujos de capital, una que cuestiona la idea de una rotación decisiva hacia activos europeos y destaca el atractivo persistente de los mercados estadounidenses. Si bien ha habido algunas señales de mayor interés en Europa (por ejemplo, en divisas como el euro y la libra esterlina—especialmente en abril y mayo), esto no se ha traducido en una rotación sostenida o generalizada hacia los activos europeos. Los datos de flujo sugieren que el entusiasmo de los inversores hacia Europa está presente, pero sigue siendo muy sensible a las señales macroeconómicas y de política.

Mientras tanto, los activos estadounidenses han seguido atrayendo capital, aunque con cierta actividad de cobertura. A pesar de que el dólar ha tenido un desempeño inferior en términos transfronterizos en los últimos meses, esto se debió en gran medida a su uso como divisa de financiación de exposiciones de riesgo en otros lugares, más que a una venta directa. De hecho, el dólar mantuvo su atractivo como refugio seguro en junio en medio de tensiones geopolíticas, y los activos estadounidenses en general recuperaron sus propiedades defensivas. Desde mediados de 2023 hasta principios de 2025, los inversores institucionales aumentaron de forma constante sus tenencias de bonos del Tesoro estadounidense, particularmente en vencimientos largos. Sin embargo, la demanda extranjera se mantuvo plana durante este período más reciente, lo que generó preocupación sobre la capacidad del mercado para absorber futuras emisiones. Afortunadamente, junio mostró una reversión: los inversores extranjeros regresaron al mercado de Treasuries a principios de mes, particularmente en el extremo largo de la curva. Este renovado interés se atribuyó a rendimientos atractivos y a un contexto macroeconómico más estable.

En términos de flujos, para lo que nos queda de año, ¿cuál o cuáles podrían ser los activos más atractivos y que más flujo acaparen para lo que queda de año?

Creemos que los temas de diversificación hacia activos fuera de EE. UU. y cobertura contra el dólar se mantienen intactos durante los próximos 12 meses. Sin embargo, son tendencias de largo plazo, por lo que no nos sorprendería una pausa en el corto plazo.

Por último, me gustaría pedirle: ¿qué mensaje clave daría a los inversores de cara a los seis meses de 2025 que quedan?

Seguimos viviendo tiempos volátiles, en los que la oferta global se ve desafiada por tensiones geopolíticas persistentes y fricciones comerciales. Este entorno requiere alejarse de la asignación tradicional 60-40. Los inversores deberían considerar diversificadores más amplios—como activos reales (metales preciosos, infraestructuras)—y estrategias de retorno real. La inteligencia artificial sigue siendo un tema estructural importante que acompañará a los inversores durante años, y creemos que es esencial mantener exposición. Sin embargo, la diversificación será más crítica que nunca—entre geografías (EE. UU. vs. resto del mundo), temáticas (IA vs. sector financiero) y estilos (acciones de ingreso vs. crecimiento).

Hace varios años, describimos los tres detonantes macro en los que creemos que los inversores debían centrarse para lidiar con el cambio y posicionarse de cara a los próximos años. Eran estos: realineamiento geopolítico, cambios demográficos y de estilo de vida, así como el retorno del coste del capital. Los tres temas fueron fundamentales para perfilar las ideas de nuestros 350 profesionales de la inversión en todo el mundo y nos guiaron para responder preguntas vitales de asignación de activos que nos permitieron ayudar a los clientes a posicionarse de cara a un futuro mejor. En ese momento estábamos convencidos de su importancia y más aún ahora.

Realineamiento geopolítico

Si 2024 fue el año de las elecciones, 2025 es el año del cambio de políticas. Los aranceles han sacudido los mercados y han dejado claro que el riesgo geopolítico debe tenerse en cuenta a la hora de tomar decisiones de inversión. Las tensiones entre países han aumentado, las normas internacionales de conducta se han deteriorado y la mecha de la escalada se ha acortado.

Ahora las empresas y los inversores deben estar preparados para tácticas que abarcan sanciones, aranceles y cambios de divisa, así como ciberataques y espionaje. La investigación revela que los países estuvieron expuestos a tres veces más sucesos de riesgo geopolítico en 2024 que en 2010,1 una tendencia sistémica que se habrá intensificado en 2025. Este entorno ofrece a las empresas y a los inversores, especialmente los que invierten activamente como nosotros, mucho que analizar y sobre lo que posicionarse.

El acrecentado riesgo para la seguridad y la fragilidad de la Alianza de la OTAN están llevando a apostar por la resiliencia, al tiempo que los gobiernos priorizan la infraestructura nacional, la defensa y la seguridad. Europa, en particular, trata de reducir su dependencia exterior y fortalecer sus propias capacidades industriales y de defensa, mientras que otros países del mundo están reforzando su capacidad militar y su aprovisionamiento.

En el ámbito comercial, el afán de lograr una «autonomía estratégica» está impulsando la protección de las cadenas de suministro, mientras los gobiernos incentivan la producción nacional y deciden controlar el acceso de sus adversarios a bienes y tecnologías críticos. Esta ruptura de los vínculos económicos, y la consiguiente desconfianza que genera, dan lugar a un realineamiento geopolítico aún más relevante de lo que preveíamos hace dos años.

¿Qué implica esto para la inversión? Desde nuestro punto de vista, esto implica que debemos supervisar y analizar activamente los acontecimientos, ya que nuestros equipos de inversión consideran la geopolítica como una importante palanca de inversión. Ahora es obligatorio realizar pruebas exhaustivas de escenarios que antes eran improbables. Es posible que veamos cómo la globalización se sustituye por la «bloqueización» del comercio entre áreas económicas más localizadas y políticamente alineadas. El bloque ampliado de los BRICS, por ejemplo, representa ahora más del 35% del PIB mundial y más del 40% de la población mundial.2 Identificar a los probables ganadores de estos ajustes en una fase temprana brinda oportunidades atractivas a los inversores activos.

De hecho, muchos de los clientes con los que nos asociamos ya están buscando nuevas oportunidades para diversificar sus asignaciones a renta variable y renta fija estadounidense en todo el mundo, especialmente en Europa, Reino Unido, Japón, Australia y ciertos mercados emergentes. Al mismo tiempo, están reconfigurando sus asignaciones a Estados Unidos para captar oportunidades de mayor calidad que la reciente volatilidad ha desvelado en todos los niveles de capitalización bursátil.

Retorno del coste del capital

En el ámbito de la renta fija, el rendimiento ha vuelto. Los 3 billones de dólares que conforman la deuda estadounidense tienen un impacto pronunciado. Y aunque la Unión Europea ha decidido alejarse de la austeridad liderada por Alemania, lo que debería favorecer el crecimiento, esto trae consigo un mayor endeudamiento, posiblemente a costa de mantener los tipos más altos durante más tiempo, una vez más. Creemos que los inversores en renta fija podrían beneficiarse de unos tipos más altos, siempre que estos se muevan de forma controlada. Los rendimientos más altos ofrecen puntos de entrada atractivos y las conversaciones mantenidas con los clientes, unido a las cifras de flujos del sector, revelan que se están haciendo asignaciones importantes.

Como ya hemos señalado en relación con la renta variable, así como en nuestras perspectiva de renta fija, existe un deseo de diversificar fuera de EE. UU. para captar oportunidades de renta fija de alta calidad a precios atractivos en regiones como Europa, Australia y ciertos mercados emergentes. También es evidente el elemento de cautela, ya que los inversores se decantan por activos refugio más seguros, como son el crédito global, la duración corta y los activos titulizados. Para aquellos que buscan una diversificación adicional, el crédito privado está resultando interesante, sobre todo los préstamos respaldados por activos y los préstamos directos no estadounidenses, debido a las ventajas de diversificación que ofrecen.

Cambios demográficos y de estilo de vida

Cuando presentamos por primera vez el factor demográfico, hicimos hincapié en las decisiones que los ciudadanos tomaron en la vida y el trabajo después de la pandemia de COVID. Esto ha trascendido en el modo en que las personas y los países aprovechan la innovación y la tecnología para mejorar su vida y la productividad.

Nuestros equipos tecnológicos consideran que la tecnología es la ciencia de resolver problemas y el mundo presenta actualmente amplias oportunidades en este ámbito. Además, creen que la próxima gran ola de inteligencia artificial (IA) continúa en una fase temprana, lo que brindará oportunidades apasionantes en los próximos años. La tecnología y la IA también están revolucionando el sector salud, al acelerarse la innovación en biotecnología, lo que podría producir enormes mejoras en la vida de las personas.

En el área de gestión de activos, la innovación también está produciendo cambios en los tipos de productos de inversión que se analizan. Nos embarcamos en conversaciones con clientes de todo el mundo sobre cómo les gustaría aprovechar esta innovación para fortalecer sus carteras y obtener un mejor acceso a potentes temas seculares. Esto se tradujo en una ampliación de nuestra exitosa oferta de fondos cotizados (ETF) de Estados Unidos a Europa, Asia Pacífico, América Latina y Oriente Medio, así como en el lanzamiento de un innovador fondo tokenizadoque brinda acceso a letras del Tesoro estadounidense utilizando la tecnología blockchain. Estos avances reflejan nuestra apuesta por reducir la brecha entre las finanzas tradicionales y las descentralizadas, al tiempo que permiten acceder a productos de inversión de nuevas formas.

Nos asociamos con los clientes para un futuro de inversión mejor

Con tanta incertidumbre a nivel macro, es comprensible que los clientes busquen información proporcionada por expertos y soluciones adecuadas. Ya no se trata de un entorno en el que solo debamos meter dinero en un índice pasivo o en un vehículo apalancado. El nuevo contexto presenta una complejidad mucho mayor y una división mucho más amplia entre qué empresas o instrumentos saldrán ganando y cuáles no. Esto encaja con la selección activa de acciones y resalta el valor de estrategias diversificadas y resilientes en términos geopolíticos.

Contamos con más de 90 años de experiencia lidiando con el cambio. Nuestros equipos de inversión repartidos por el mundo analizan dinámicamente las oportunidades a diario para separar el grano de la paja por cuenta de los clientes. A medida que los detonantes macro redefinen significativamente nuestro mundo, nos enorgullece poder trabajar junto con los clientes para ayudarles a posicionarse de cara a un futuro mejor.

Escrito por Ali Dibadj, consejero delegado en Janus Henderson Investors

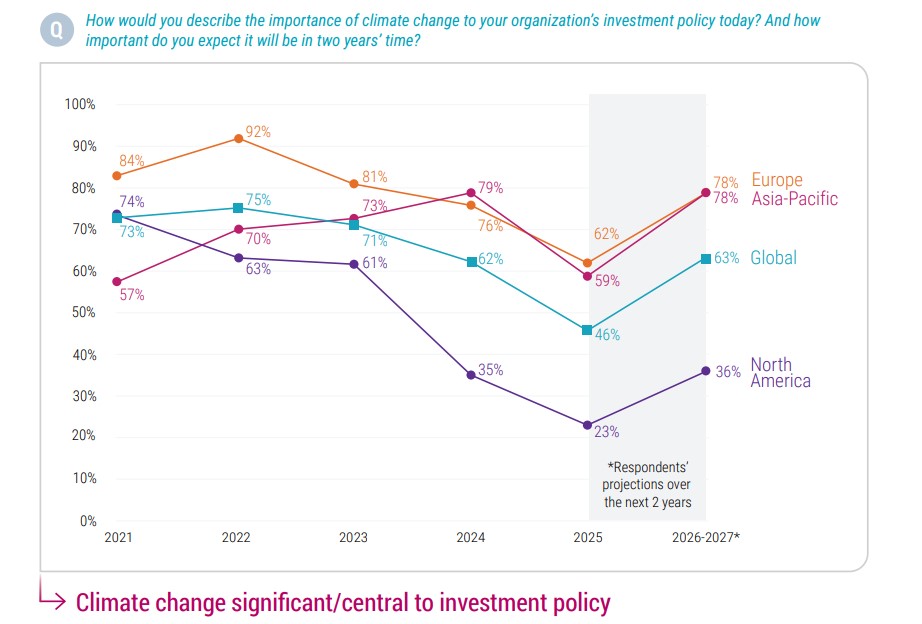

La mayoría de los inversores globales (un 56%) cree que la agenda del presidente Donald Trump, favorable a los combustibles fósiles y contraria a las energías limpias, complicará la transición a las cero emisiones netas, pero que el impulso se recuperará con el cambio de administración estadounidense. Esta es una de las principales conclusiones de la 5.ª Encuesta Global sobre Inversión Climática de Robeco, en la que han participado 300 inversores.

El informe muestra varias tendencias relevantes. Por ejemplo, el 59% de los inversores afirma que esperará a ver cómo se desarrolla la nueva agenda política de EE.UU. antes de tomar decisiones de inversión relacionadas con activos a los que podrían afectar los cambios que Trump ha propuesto aplicar a las políticas y normativas del país. Por el contrario, la mayoría de los inversores de Europa (58%) y de Asia-Pacífico (62%) coinciden en que es probable que, en el futuro, inviertan fuera de EE.UU. en áreas como las soluciones climáticas, las compañías en transición y las energías renovables.

La falta de apoyo político preocupa a los inversores

Los resultados de este año revelan que a los inversores cada vez les preocupa más que los gobiernos no respalden de forma sistemática los objetivos de cero emisiones netas. Muchos consideran haber asumido importantes compromisos para alcanzar dichos objetivos en 2050, pero que los marcos políticos no están a la altura. Esta percepción de desequilibrio provoca incertidumbre y el clamor de que los responsables políticos tomen medidas más coordinadas que inspiren confianza.

Además hay notorias diferencias regionales respecto a la falta de políticas económicas gubernamentales favorables y las trabas que esta supone para la descarbonización: el 41% de los inversores de Asia-Pacífico y el 39% de los de Norteamérica consideran que esta carencia es un obstáculo importante, frente a solo el 25% de los de Europa, donde sigue habiendo una legislación y una regulación sólidas que respaldan los objetivos de cero emisiones netas.

Afrontar los cambios en el panorama

Esta divergencia es especialmente evidente en lo que respecta a la importancia estratégica de la inversión climática. En torno a tres quintas partes de los inversores de Europa (62%) y de Asia-Pacífico (59%) siguen dando prioridad al cambio climático como parte de sus criterios de inversión, lo que supone un ligero cambio de tornas con respecto a los resultados del año pasado, que situaban a Asia en cabeza. En cambio, solo el 23% de los inversores de Norteamérica cuentan con estrategias de inversión que giran en torno al cambio climático.

«En Robeco, la inversión sostenible siempre ha formado parte de la optimización del perfil de rentabilidad/riesgo de nuestras inversiones para obtener los mejores resultados a largo plazo, incluso cuando el camino a corto plazo es incierto. La encuesta de este año revela un panorama desalentador: aunque muchos inversores mantienen sus compromisos respecto al clima, el cambio climático ya no se prioriza tanto en las estrategias de inversión, sobre todo a nivel mundial», declara Lucian Peppelenbos, estratega de clima y biodiversidad de Robeco.

Además, añade que «Es muy importante no perder de vista los objetivos y ser adaptables. Somos conscientes de que nuestros clientes se enfrentan a un panorama complejo y en evolución en el que existen diferencias en materia de apoyo político y confianza del mercado. Nuestro papel consiste en ayudarles, independientemente de la fase de transición hacia la sostenibilidad en la que se encuentren, adaptando nuestras estrategias de inversión a sus objetivos específicos, independientemente de si se centran en la rentabilidad, el riesgo, la sostenibilidad o una combinación de los tres. Incluso en un contexto de incertidumbre y cambios de prioridades, no vacilaremos: seguiremos ayudando a nuestros clientes a invertir aportando claridad, resiliencia y confianza».

Allfunds ha anunciado el nombramiento de Daniel Jesús Alonso como nuevo Head of US. A partir del 9 de julio y con sede en Miami, Alonso reportará a Gianluca Renzini, Chief Commercial Officer, y desempeñará un papel clave en el impulso del crecimiento de Allfunds en los mercados offshore, al tiempo que reforzará sus iniciativas de gestión patrimonial y desarrollo de productos.

Daniel se incorpora a Allfunds procedente de Morgan Stanley Wealth Management, donde desempeñó un papel fundamental en la expansión del negocio internacional (offshore en EE.UU.), ocupando recientemente el cargo de director de Desarrollo de Producto en International Wealth Management (IWM). En ese puesto, lideró la estrategia, el desarrollo y la distribución de productos de inversión para clientes internacionales. Anteriormente, fue director ejecutivo en la organización de Soluciones de Inversión de Morgan Stanley, supervisando al equipo de especialistas en productos internacionales.

A raíz de este anuncio, Gianluca Renzini, director Comercial de Allfunds, ha señalado: “Estamos muy contentos de dar la bienvenida a Daniel a nuestro equipo mientras fortalecemos nuestra presencia en mercados clave. Su amplia experiencia en gestión patrimonial internacional y su profundo conocimiento del mercado offshore estadounidense lo convierten en el líder ideal para impulsar nuestra estrategia de crecimiento en América. Este nombramiento refleja nuestro compromiso con la incorporación de talento de primer nivel para acelerar nuestra expansión en mercados de alto crecimiento”.

Por su parte, Daniel Alonso, próximo Head of US de Allfunds, ha añadido: “Allfunds destaca en el mercado offshore estadounidense por su capacidad de ofrecer soluciones tanto de mercados privados como públicos en múltiples divisas dentro de un único ecosistema integrado. Su apuesta por la innovación y su profundo conocimiento de las tendencias del mercado y de producto generan una oportunidad muy atractiva. Me entusiasma formar parte de este proyecto y contribuir al crecimiento sostenido de la compañía y a su compromiso con la región”.

Amplia carrera profesional

Con cerca de dos décadas de experiencia en banca privada y gestión patrimonial internacional, la firma considera que aporta un profundo conocimiento de los mercados de capitales, productos alternativos, soluciones de inversión tradicionales y de asesoramiento. En las primeras etapas de su carrera, trabajó en mercados de capitales ofreciendo servicios de ventas y trading a clientes internacionales de banca privada, middle market y patrimonial, cubriendo productos estructurados, renta variable y renta fija.

Daniel es licenciado en Administración de Empresas por Montclair State University y tiene un MBA por Dowling College. Además, cuenta con las certificaciones CFP® y CIMA®, y ha superado los exámenes de FINRA Series 7, 24, 55 y 66, lo que refleja su amplio conocimiento en gestión de inversiones y requisitos regulatorios.

La prueba de resistencia bancaria anual de la Junta de la Reserva Federal de EE.UU. mostró que los grandes bancos están bien posicionados para afrontar una recesión severa, manteniéndose por encima de los requisitos mínimos de capital y continuando con la concesión de créditos a hogares y empresas.

“Los grandes bancos siguen estando bien capitalizados y son resilientes frente a una variedad de escenarios severos,” declaró Michelle W. Bowman, vicepresidenta de Supervisión de la Fed, en un comunicado difundido por el banco central de EE.UU..

Los 22 bancos evaluados se mantuvieron por encima de sus requisitos mínimos de capital CET1 durante el escenario de estrés, tras absorber pérdidas hipotéticas proyectadas de más de 550.000 millones de dólares.

El escenario de estrés de este año es menos severo que el del año pasado, debido al diseño contracíclico de la prueba. Incluye una recesión global severa con una caída del 30% en los precios de bienes raíces comerciales y una caída del 33% en los precios de viviendas. La tasa de desempleo aumenta en casi 5,9 puntos porcentuales hasta alcanzar un máximo del 10%, y la producción económica cae en proporción.

Según la recesión hipotética de este año, el descenso agregado en el coeficiente de capital ordinario de nivel 1 (CET1), que proporciona un colchón contra pérdidas, es de 1,8 puntos porcentuales. En abril, la Junta propuso una norma para promediar los resultados de las pruebas de resistencia durante dos años consecutivos, con el fin de reducir la volatilidad al calcular el requisito de capital de una empresa. Si la entidad finaliza la norma según lo propuesto, los resultados de este año se promediarán con los de 2024, lo que llevaría a una caída de capital agregada de 2,3 puntos porcentuales.

La disminución en la prueba de este año es menor que la observada en años recientes y, en parte, refleja una volatilidad no intencionada en los modelos utilizados para las pruebas de resistencia. La Junta tiene la intención de abordar este problema cuando publique y solicite comentarios públicos sobre los modelos y el marco de diseño del escenario más adelante este año.

Tres factores principales influyeron en los resultados de la prueba de este año:

Menores pérdidas por préstamos, debido a un escenario menos severo, causado por una desaceleración moderada de la economía estadounidense en 2024 y el carácter contracíclico del diseño de escenario de la Junta

Menores pérdidas en capital privado, debido a ajustes de la Junta en cómo se miden estas exposiciones, para alinearlas mejor con sus características

Mayores ingresos netos, debido al mejor desempeño bancario y a posiciones atípicas de negociación observadas bajo el marco de la prueba de resistencia supervisora

Las pérdidas proyectadas totales de más de 550.000 millones de dólares incluyen cerca de 158.000 millones en pérdidas por tarjetas de crédito, 124.000 millones por préstamos comerciales e industriales, y 52.000 millones por bienes raíces comerciales.

La superación de la prueba de resistencia también da luz verde a los bancos para proceder al pago a los accionistas, incluidos los dividendos y las recompras.

Junto con la mayoría de los analistas y los equipos de análisis de las gestoras, Vanguard trata de captar las consecuencias del primer semestre de 2025 y, entre otras cosas, concluye que “la presión del dólar y la renta variable impulsan la diversificación”.

El análisis de Roger Aliaga-Díaz, Economista Jefe para las Américas y Director Global de Construcción de Carteras, y Kevin Khang, Economista Internacional Sénior, muestra las distorsiones y nuevos escenarios para los profesionales de las finanzas.

Los últimos 15 años y la sobrevalorización del dólar

“En los últimos 15 años, la renta variable estadounidense y el dólar americano se han movido a la par, superando a sus contrapartes internacionales, lo que representa un doble revés para la diversificación global. Sin embargo, esto ha dejado tanto a la renta variable de los EE.UU. como al dólar sobrevalorados en relación con una amplia gama de estimaciones de valor razonable”, dice la nota.

Para Vanguard, además de la perdurable justificación estratégica para la diversificación global de carteras, el debilitamiento previsto de la moneda local, sumado a la mayor rentabilidad esperada de las inversiones internacionales, “hace que la justificación para el reequilibrio global de las carteras sea aún más convincente ahora”.

Aranceles, inventarios y falta de visibilidad

La elevada incertidumbre política y la previsión de una desaceleración del comercio mundial han acelerado las importaciones y fomentado la acumulación de inventarios antes de los anuncios arancelarios. Esta adaptación dinámica está oscureciendo los datos macroeconómicos, lo que exige cautela para distinguir las señales del ruido.

Gracias a la considerable concentración anticipada de importaciones en EE. UU. durante el primer trimestre, la tasa arancelaria efectiva realizada, que es el arancel promedio ponderado efectivamente pagado por los importadores, se ha mantenido muy por debajo del 10% hasta la fecha. Pero, para los analistas de Vanguard, “la concentración anticipada de aranceles y la incertidumbre política eventualmente disminuirán, y prevemos que la tasa arancelaria efectiva aumente a alrededor del 13% para finales de 2025”.

Las tasas de interés más altas llegaron para quedarse

Vanguard piensa que la era de la moneda sólida va a continuar. Esto significa que la tasa neutral —la tasa teórica que mantiene el equilibrio entre la oferta y la demanda de capital— es mucho más alta que antes de la pandemia.

En un contexto de déficits altos en Estados Unidos, si la Reserva Federal mantiene su compromiso con su objetivo de estabilidad de precios, es probable que estemos entrando en un período de tasas de interés reales persistentemente más altas. El mercado de bonos ha tomado nota de esta tensión, exigiendo una mayor compensación por el riesgo, señalan los expertos.

En los últimos años, los mercados se han acostumbrado a minimizar los riesgos geopolíticos, y eso ha sido particularmente evidente en los múltiples episodios de conflicto con Israel durante los últimos 18 meses. Si bien los encabezados generan reacciones inmediatas a la aversión al riesgo, esos movimientos suelen ser de corta duración, a pesar de la persistente preocupación por una posible escalada o regionalización del conflicto.

Como en cualquier crisis en Medio Oriente, la atención se centra en el creciente riesgo de un aumento en los precios del petróleo, algo especialmente sensible considerando el entorno inflacionario elevado que hemos visto en los últimos años. Una vez más, los mercados parecen haber acertado al ignorar el impulso inicial de aversión al riesgo tras los ataques a Irán por parte de Estados Unidos, lo que se reflejó en el ajuste a la baja en el precio del crudo y la recuperación de las bolsas durante la sesión matutina del lunes siguiente.

En repetidas ocasiones en estos 18 meses, hemos visto que los ataques generan represalias calibradas para evitar una escalada, y esa fue de nuevo la lectura de los mercados sobre el ataque más reciente. Una vez más, la respuesta iraní fue meramente simbólica, un contraataque anunciado con antelación que terminó en un acuerdo de alto al fuego. Si bien los altos al fuego suelen ser frágiles en su fase inicial —y este no es la excepción— los mercados están descontando los riesgos geopolíticos, considerando la asimetría en la capacidad militar entre ambas partes.

Con Irán sin la capacidad real de reaccionar de forma efectiva y con el silencio notable de sus posibles aliados, los mercados están dejando de lado el riesgo asociado a las tensiones persistentes. Si bien los choques geopolíticos pueden afectar el sentimiento en el corto plazo, los factores de rentabilidad terminan pesando más que la política o la geopolítica.

Los precios del petróleo ya revirtieron por completo el repunte generado por el conflicto, en un entorno donde las tensiones parecen haber alcanzado su punto máximo y el mercado sigue mostrando señales de sobreoferta. La atención que se le da al precio de la energía sigue superando su influencia real en la economía, ya que el mundo se ha vuelto mucho menos dependiente del consumo energético, lo que suaviza el impacto económico de los episodios de volatilidad en los precios, particularmente para exportadores netos de energía como Estados Unidos.

Aunque el conflicto entre Israel e Irán no se ha resuelto, las partes parecen haber optado por una vía de desescalada, y los mercados —en particular los de Estados Unidos— probablemente reorienten su atención hacia los temas internos, como los efectos de los aranceles, las decisiones de política fiscal y monetaria, y el arranque de la temporada de reportes corporativos del segundo trimestre.

Desde hace tiempo, sostenemos que la economía estadounidense muestra una tendencia de desaceleración, y creemos que esa trayectoria es más marcada de lo que anticipa el consenso, que sigue siendo relativamente optimista. Esperamos que, conforme las tensiones geopolíticas pasen a segundo plano, los inversores van a volver a a enfocar su atención en la moderación orgánica del mercado laboral de Estados Unidos y su impacto sobre las perspectivas de crecimiento en las próximas semanas.