El segundo semestre de 2025 promete ser tan intenso como el primero. Los analistas esperan que se empiecen a ver los primeros efectos de la política arancelaria de Donald Trump (el “veredicto aduanero”) y una nueva variable llega a los mercados: las consecuencias de la aprobación de la “Gran y Hermosa» ley fiscal en Estados Unidos.

Con las dos cámaras legislativas bajo presión y en tiempo récord, Trump logró la aprobación de un documento de más de 800 páginas que, entre otros, aumenta el techo de la deuda a 5 billones de dólares. Y lo hizo con mayorías simples y sin tener que negociar con los demócratas (evitando la temida parálisis institucional) porque puede hacerlo, ya que cabe recordar que su victoria electoral le dio el control del Congreso por primera vez en años.

En el camino, surgieron novedades con la decisión de Elon Musk de lanzar un nuevo partido como respuesta a una ley que, asegura, llevará al país a la quiebra.

La lista de medidas de la ley es larga, pero cabe destacar que se mantiene la rebaja fiscal para los altos patrimonios que el republicano aprobó en su pasada administración (desde 2017) y que expiraba este año. El nuevo presupuesto aumenta las partidas para la lucha contra la inmigración y recorta los sistemas de salud y la ayuda social.

Impulso al crecimiento o colapso fiscal: la economía tradicional a prueba

Con Trump celebrando una gran victoria y una nueva ola de crecimiento económico para Estados Unidos, la Oficina Presupuestaria del Congreso estima que el paquete fiscal añadirá 3,3 billones de dólares al déficit en 10 años.

Tanto los recortes de impuestos como los aumentos de partidas tendrán que financiarse con deuda. La economía tradicional predice que el endeudamiento impulsará los tipos de interés al alza, neutralizando los beneficios de unos tipos impositivos más bajos.

Pero, según el Wall Street Journal, el presidente estadounidense tiene una respuesta para eso: romper el vínculo entre el déficit presupuestario y las tasas de interés. Por ello, en las últimas semanas, ha intensificado sus exigencias al presidente de la Reserva Federal, Jerome Powell, que reduzca los tipos, o que ceda el paso a alguien que lo haga.

En una nota sobre el déficit fiscal estadounidense, la gestora DWS señala que, según la teoría, una vez que los tipos de interés superan el crecimiento económico, la deuda federal crece más rápido que la economía, a menos que se compense con un superávit primario sostenido.

“Esto subraya los riesgos de que la evolución de la deuda estadounidense pueda volverse dinámicamente inestable”, argumenta Christian Scherrmann, economista para EE.UU. de DWS: “El análisis de Wharton identifica un umbral crítico de deuda en relación con el PIB de aproximadamente el 200% y sugiere que, en las condiciones políticas y macroeconómicas recientes, Estados Unidos tiene un margen estimado de 20 años para aplicar medidas de corrección, si las condiciones del mercado siguen siendo favorables en el conjunto”.

Aranceles y una nueva semana clave para los mercados de divisas

La frenética agenda de Trump continúa esta semana con toda su teatralidad: el miércoles 9 de julio finaliza la pausa de 90 días en los aranceles recíprocos de EE.UU. y a partir de esa fecha las tasas más elevadas podrían aplicarse a todos los países sin acuerdo comercial.

Esto sucede cuando el mercado todavía no termina de calibrar los efectos de la nueva política comercial de Washington para los flujos mundiales, provocando una aversión general al riesgo de los inversores. Y con ello, errores muy costosos para las carteras de inversión, como lo señalaba el propio de CEO de Julius Baer, Yves Bonzon:

“El primer semestre de 2025 quedará como uno de los períodos más complicados para navegar en los mercados. En resumen, estuvimos bien posicionados hasta el 8 de abril, fecha desde la cual cubrimos el riesgo equivocado en el margen: nos protegimos del riesgo de la renta variable estadounidense en lugar del riesgo cambiario de la moneda estadounidense”.

Efectivamente, 2025 ha sido el peor inicio del año para el dólar desde 1973: “En el frente del dólar parece que el daño ya está hecho, pero aún nos cuesta encontrar inversionistas alcistas en el billete verde. Esto proporciona un terreno fértil para violentos repuntes de contratendencia a corto plazo y estamos preparados para aprovechar cualquier reforzamiento temporal del dólar para reducir aún más nuestra exposición”, indicó Bonzon.

El inicio de la segunda mitad del año trae consigo un panorama complejo para el mundo de las inversiones ante un contexto global inestable. La encuesta global de Natixis Investment Managers , revela cómo los inversionistas mexicanos están reaccionando ante un entorno de alta inflación y creciente incertidumbre económica, cuáles son los factores que los preocupan para tomar decisiones que les permitan además de preservar su patrimonio, hacerlo crecer.

Después de 15 años de tasas bajas, altos rendimientos y un desempeño relativamente fluido, los inversionistas individuales de todo el mundo están preocupados por el impacto del actual período de inestabilidad en sus metas de inversión a largo plazo, con la respectiva repercusión en la toma de decisiones y planeación financiera.

Ante la persistente incertidumbre, la encuesta de inversionistas individuales con más de 100.000 dólares en activos invertidos, concluyó que tres cuartas partes (73%) prefiere hoy en día la seguridad al rendimiento si de inversiones se trata, mientras que a 72% le preocupa que los mercados se vuelvan más volátiles a futuro.

Inflación, desplome del mercado y colapso

En México, entre las principales preocupaciones de inversión, la inflación ocupa el primer lugar con 61%, seguida del temor a un desplome del mercado con 48% y un colapso económico con 44%.

Ante una inflación persistente, dos tercios (66%) indican que ahorran menos debido a más gastos en el día a día. Además a casi la mitad (48%) le preocupa que, si las 7 Magníficas se debilitan, sus portafolios sufrirían un gran impacto negativo, debido a que muchos de los inversionistas mexicanos se han diversificado con inversiones globales.

También, un tercio de los inversionistas mexicanos con presencia en los mercados globales desean que su asesor los conecte con oportunidades de inversión en mercados privados, como una opción más ante modelos de volatilidad persistente.

En México, al preguntarles cómo definen el riesgo de inversión, 28% de los encuestados lo asocia con exponer sus activos a la volatilidad del mercado, 21% lo define como obtener rendimientos inferiores al mercado, mientras que 14% lo relaciona con la pérdida de patrimonio y otro 14% con no alcanzar sus objetivos financieros.

Asimismo, el 55% de los encuestados en el país se describió con una tolerancia al riesgo moderado en sus inversiones, mientras que el 23% se mostró conservador y el 11% muy conservador. Solo el 8% se definió como inversionista agresivo y apenas el 1% como muy agresivo.

Mauricio Giordano, Country Manager en Natixis Investment Managers México comentó: “La incertidumbre geopolítica, inflación y alza de precios están orillando a los inversionistas a ajustar sus expectativas de rendimiento y analizar cuidadosamente cómo maximizar sus oportunidades; en momentos como estos, es de vital importancia no perder de vista sus objetivos de inversión a largo plazo para evitar tomar decisiones con base en el ruido del mercado».

En este contexto, los inversionistas mexicanos también se acercan cada vez más a los asesores financieros como una alternativa más para profesionalizar sus inversiones y mejorar sus rendimientos además de la seguridad que les representa.

En México, 32% de los encuestados señaló que su relación con su asesor financiero principal es mayormente pasiva: solo lo involucran en decisiones significativas; además 36% indica que funciona como una asociación: participante en la mayoría de las decisiones de inversión. Finalmente, 26% afirma tener el control: su asesor brinda recomendaciones, pero no toma las decisiones.

Inversionistas individuales en México: cifras clave

De los 7.050 inversionistas encuestados en Latinoamérica, el 33% es de México (300), con una edad promedio de 46 años.

46% son millenials, 30% generación X y 24% son baby boomers. El promedio de los encuestados planea jubilarse a los 63 años y estima que vivirá 20 años en etapa de retiro.

El ingreso anual promedio (medios) por hogar reportado fue de aproximadamente 239.167 dólares.

El 69% de los encuestados indicó que su patrimonio proviene del empleo, es decir, de trabajar para alguien más, mientras que el 26% señaló que deriva de la propiedad de un negocio o trabajo por cuenta propia. Igualmente, el 42% mencionó a la inversión como fuente de su patrimonio y el 23% declaró recibir una herencia o apoyo económico familiar.

Tienen aproximadamente 452.788 dólares como suma acumulada específicamente para su retiro, considerando todas sus cuentas de inversión.

El Fondo de Inversión Deuda Habitacional con Subsidio (DHS), administrado por la gestora chilena AGF Security, concretó con éxito la colocación de un bono securitizado por UF 1.042.000* (cerca de 43 millones de dólares), en una operación que registró una sobredemanda superior al 50%, anunciaron desde la firma en un comunicado.

Esta transacción se realizó mediante un remate en la Bolsa de Comercio de Santiago y estuvo respaldada por activos de alta calidad, conformados por mutuos hipotecarios endosables y contratos de leasing habitacional con subsidio estatal.

La emisión obtuvo la máxima clasificación de riesgo (AAA), otorgada por las clasificadoras Humphreys e ICR: «Este respaldo, junto con la solidez de los activos subyacentes, atrajo ofertas por UF 1.564.000, superando ampliamente el monto ofertado. Entre los inversionistas participantes se encuentran AFPs, compañías de seguros y administradoras generales de fondos», añadieron desde AGF Security.

Lanzado en 2021, el Fondo DHS tiene como propósito invertir en activos que buscan financiar soluciones habitacionales para familias que no califican al crédito hipotecario bancario tradicional, pero que cuentan con subsidio estatal otorgado por el Ministerio de Vivienda y Urbanismo (MINVU), ampliando así el acceso a la vivienda.

*La UF es una Unidad de Fomento, herramienta financiera chilena que se ajusta por inflación. Al 6 de julio de 2024 una UF equivale a 39,2 pesos chilenos.

El inversionista Warren Buffett, de 94 años, acaba de realizar su mayor donación anual desde 2006, transfiriendo 6.000millones de dólares en acciones B de Berkshire Hathaway a cinco fundaciones, según informó CNN este lunes.

El grueso del aporte —unas 9,43 millones de acciones— está destinado al Bill & Melinda Gates Foundation Trust, mientras que el resto se reparte entre la Susan Thompson Buffett Foundation y tres fundaciones familiares: Sherwood, Howard G. Buffett y NoVo.

Con esta transferencia, Buffett supera ya los 60.000 millones de dólares acumulados en donaciones, reafirmando su estrategia de dar la mayor parte de su fortuna —actualmente estimada en 152.000 millones de dólares— a causas filantrópicas.

Además, se trata de una contribución estratégica: no vende las acciones personalmente, sino que las dona directamente como parte de un plan progresivo que mantiene intactos sus derechos de voto. De hecho, a pesar del aporte, todavía conserva aproximadamente el13,8% de las acciones de Berkshire, que dirige desde 1965. El conglomerado, valorado en 1,05 billones de dólares, posee cerca de 200 empresas, entre ellas la aseguradora de automóviles Geico y la compañía ferroviaria BNSF; y docenas de acciones, como Apple y American Express.

Este nuevo hito coincide con su próximo paso al costado como CEO de Berkshire Hathaway —tras casi seis décadas al mando— y encarna su filosofía de que “la riqueza debe usarse para crear un impacto”, reforzada por su compromiso formal de entregar el 99,5% de su patrimonio restante a la filantropía tras su muerte.

En la industria de la inversión cada vez se reconoce más que los mercados privados son un elemento clave para el éxito de una estrategia de cartera. No en vano, más del 90% de los asesores financieros coinciden en su importancia, tal y como desvela un informe de Adam Street Partners en base a una encuesta a más de 100 profesionales para conocer su opinión sobre una serie de temas que eran motivo de optimismo o preocupación. Entre los participantes había gestores de patrimonios de Estados Unidos, Europa y Asia-Pacífico (APAC).

Los gestores europeos son los que más valor conceden a los mercados privados (100%), seguidos de los norteamericanos (91%) y los asiáticos (89%). Nueve de cada 10 encuestados creen que los mercados privados superarán a los públicos a largo plazo.

Y los inversores particulares son cada vez más conscientes del papel que pueden desempeñar los mercados privados en la consecución de los objetivos de inversión a largo plazo. Los asesores citan como principales ventajas un mayor potencial de rentabilidad, la diversificación más allá de la renta variable cotizada y la renta fija tradicional, la preservación del capital y la generación de rentas, según desvela el estudio.

Asimismo, la mayor diversificación, en comparación con los mercados públicos, se considera un atractivo clave de los mercados privados. En el análisis de Adam Street Partners se recoge la principal causa: un puñado de nombres puede sesgar desproporcionadamente los índices de los mercados cotizados.

Por ejemplo, los Siete Magníficos de la tecnología (Apple, Microsoft, Amazon, Alphabet, Meta Platforms, Nvidia y Tesla) pueden influir desproporcionadamente en los rendimientos de los índices. “En conjunto, representan alrededor de un tercio de la capitalización bursátil del S&P 500, frente al 20% de hace dos años, y con una subida media del 63% en 2024, representan más de la mitad de las ganancias del índice de referencia estadounidense”, apunta el informe.

Por el contrario, con casi 300.000 empresas en todo el mundo, el universo de empresas de private equity y de venture capital es 2,75 veces mayor que el conjunto de empresas cotizadas, según datos de PitchBook, “lo que ilustra la mayor diversidad disponible en el ámbito privado”.

Además, la edad media de salida a bolsa de una empresa era de 10,7 años en 2024, frente a los 6,9 años de la década anterior, según cifras de Morningstar. En la actualidad, existen más de 1.300 unicornios (empresas privadas con un valor superior a 1.000 millones de dólares), valorados en conjunto en unos 4,5 billones de dólares, de los cuales alrededor del 60% se encuentran en Estados Unidos. “Por tanto, los inversores en mercados privados obtienen cada vez más valor”, apunta el informe de Adam Street Partners..

La menor volatilidades también una consideración clave para los particulares adinerados, según opina Roman Berri, Global Head of Fund Offerings en Julius Baer. En unas declaraciones que recoge el estudio, el experto asegura que, los activos privados “al no cotizar a precios de mercado ni negociarse diariamente, suavizan la volatilidad general de la cartera”. Además, Berri añade que los mercados privados “ofrecen acceso a diferentes primas de riesgo, lo que proporciona una cartera más sólida para los clientes, ya que el universo de empresas privadas es mayor que el de las cotizadas”.

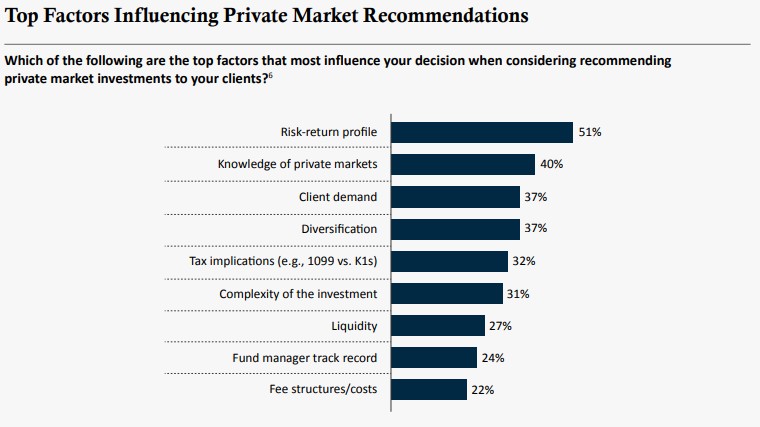

El perfil de riesgo-rentabilidad de los mercados privados es el principal factor que influye en las recomendaciones de los asesores a los clientes, seguido del propio conocimiento de los mercados privados por parte del profesional financiero y de la demanda de los clientes.

Otro colaborador en el estudio, James Beck –socio y Head of Investments en James Hambro & Partners– afirma que se espera que los mercados privados superen a los cotizados durante la próxima década, “a pesar de que ambos experimenten potencialmente rendimientos absolutos más bajos”. Eso sí, sobrevuelan desafíos, ya que “ha aumentado la preocupación acerca de la capacidad de la renta variable privada para mantener un rendimiento superior, especialmente a medida que aumentan los costes de financiación”.

No obstante, a Beck le gustaría destacar que “no toda la renta variable es igual”. En este punto, matiza que igual que ya que existen diferencias significativas entre los valores de pequeña capitalización, los mercados emergentes y las megacaps estadounidenses, también existen diferencias entre las operaciones de buyout de mega-caps, el venture capital, las adquisiciones en el mid-market y la inversión en crecimiento. “Se trata de ser consciente de dónde se invierte y de la importancia del apalancamiento para la rentabilidad final dentro de un determinado segmento”, añade.

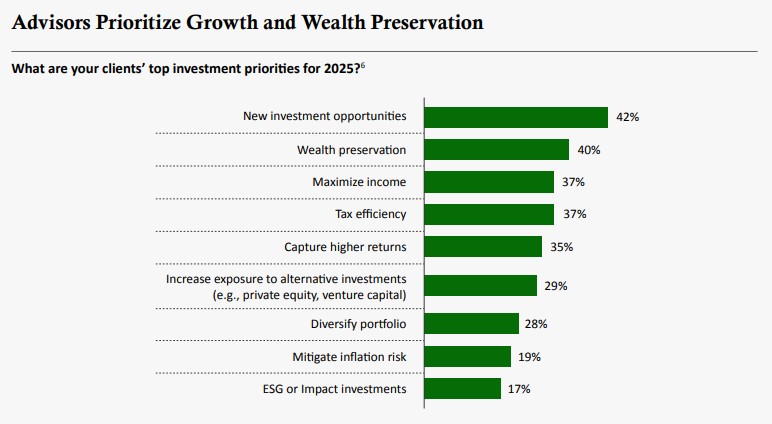

Los asesores señalan que las principales prioridades de inversión de sus clientes son acceder a nuevas oportunidades de inversión (42%), preservar el patrimonio (40%) y maximizar los ingresos y la eficiencia fiscal (37% en ambos casos). Los encuestados afirman que las consideraciones ASG (17%) ocupan el último lugar entre las prioridades de sus clientes.

Asimismo, existen variaciones regionales: los asesores financieros de Norteamérica afirman que sus clientes dan prioridad a la conservación del patrimonio y a la eficiencia fiscal. Mientras, en Europa señalan que los clientes valoran más las nuevas oportunidades de inversión. Por su parte, los asesores financieros con sede en Asia-Pacífico afirman que los clientes quieren mercados privados en sus carteras para maximizar los ingresos y proporcionar diversificación.

Para Beck, la información clara y precisa -sobre rendimientos, impuestos y comisiones- es una prioridad clave tanto para los clientes como para los asesores. “Si no confiamos en la capacidad de mantener un informe del cliente limpio y preciso en términos de impuestos, comisiones y rendimientos, entonces corremos el riesgo de socavar las relaciones, pero también de provocar un desafío normativo para nosotros”, afirma.

Los encuestados reconocen que los clientes a menudo confían en ellos para que les orienten sobre los mercados privados debido a su limitado conocimiento de esta clase de activos. Aunque el 49% de los asesores afirman tener “conocimientos avanzados” sobre el private equity, y el 32% califica sus conocimientos de “competentes”, la formación de los clientes en el ámbito de los mercados privados se encuentran a la zaga, ya que sólo el 32% de los asesores financieros afirman que sus clientes tienen “conocimientos avanzados” y el 36% demuestra tener “conocimientos competentes”. El estudio también recoge que aproximadamente una quinta parte de los encuestados afirmaron tener conocimientos básicos sobre private equity, “lo que subraya la necesidad de formación”.

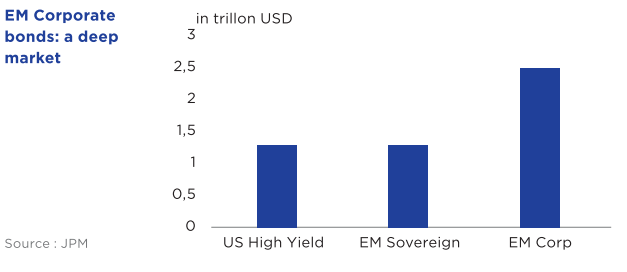

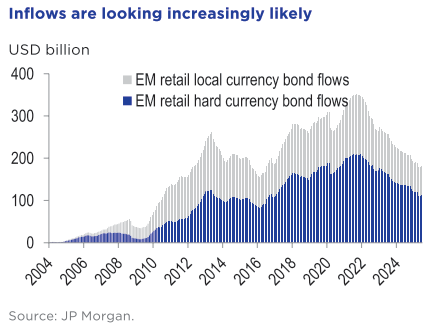

La menor visibilidad de las perspectivas económicas mundiales en el entorno actual ha tendido a ampliar las diferencias de rendimiento entre regiones, empresas y clases de activos. Esta complejidad está creando interesantes focos de diferenciación, sobre todo dentro de los segmentos de renta fija, incluida la deuda corporativa emergente.

Este profundo mercado pesa casi 2,5 billones de dólares – más que la deuda soberana emergente (1,4 billones de dólares) y el mercado de bonos High-Yield estadounidense (1,3 billones de dólares)1.

Este universo vasto y contrastado exige un enfoque selectivo y prudente destinado a identificar las empresas que se encuentran en mejor posición para capitalizar la dinámica actual del mercado. En las economías emergentes, muchas empresas siguen sufriendo un sesgo de percepción debido a su origen soberano. En algunos casos, las calificaciones de los emisores están limitadas por las calificaciones de sus países. Este es el caso de Argentina, donde varias empresas presentan unos fundamentos sólidos – endeudamiento moderado, gobernanza sólida, reservas de efectivo holgadas – pero reciben una calificación CCC. Identificar estas discrepancias entre la calidad intrínseca de una empresa y su calificación crediticia es una fuente de alfa2para los inversores en bonos.

Los factores técnicos y las divergencias macroeconómicas apoyan a los países emergentes

Después de tres años de salidas (-137.000 millones de dólares), la clase de activos se está estabilizando gradualmente3. La base de inversores ha empezado a recuperarse, y las entradas potenciales parecen ahora superiores a las salidas (véase el gráfico siguiente).

El entorno macroeconómico también es constructivo para los mercados emergentes. El FMI prevé un crecimiento del 3,7% en los países emergentes para 2025, frente a un modesto 1,4% en el mundo desarrollado. Varios países presentan unas perspectivas especialmente sólidas: +5,5% previsto en Argentina, +3,0% en Nigeria, +2,8% en Perú, +2,4% en Colombia, +2,7% en Turquía y +2,0% en Brasil.4

Otro factor de apoyo es la reciente depreciación del dólar, que ha bajado un 9,8% desde enero de 2025. Esta tendencia ha aliviado las tensiones para los emisores soberanos emergentes, ya que sus ingresos tienden a generarse en moneda local mientras que su deuda se emite en dólares. Las empresas de los mercados emergentes son menos sensibles al dólar: muchos emisores corporativos generan ingresos en USD, lo que les permite cubrir cualquier pasivo en USD. Sin embargo, la debilidad del dólar sigue siendo un viento de cola para el ánimo de los inversores.

Sólidos fundamentos crediticios

Las empresas de los países emergentes suelen mostrar unos sólidos fundamentos, respaldados por un bajo endeudamiento y unas holgadas reservas de efectivo. Aunque es importante distinguir entre la dinámica del sector, del país y del emisor, los ratios crediticios suelen ser sólidos, lo que proporciona a esta clase de activos una base sólida:

– El ratio deuda neta/EBITDA se sitúa en 2,6x para el high yield emergente, frente a 3,5x para el high yield estadounidense y 4,7x para el high yield europeo5.

– Se espera que las tasas de impago caigan hasta el 3,7% para 2025, frente al 3,9% en 2024 y el 8,7% en 2023. El sector inmobiliario chino debería seguir concentrando la mayor parte de estos impagos (30,4%). Excluyendo el sector inmobiliario chino, la tasa de impago se prevé en el 1,1%6.

– La ratio de mejora (35) ha superado a la de rebaja (31)7 desde principios de año, lo que sugiere que las empresas siguen una tendencia positiva, tanto en términos de resultados como de perspectivas financieras.

El mercado primario se ha mostrado especialmente activo, con 208.000 millones de dólares registrados hasta la fecha y una estimación total de 383.000 millones para finales de 2025. Aunque la refinanciación convencional sigue representando una gran parte de los volúmenes, destacan algunas nuevas emisiones: Nutresa, la principal empresa de servicios alimentarios de Colombia, y Vista, el operador energético de Argentina8.

La mejora del entorno soberano en Argentina, especialmente tras el levantamiento gradual de los controles de capital, es también un factor positivo para los inversores, y podría apoyar la llegada de nuevos emisores deseosos de captar capital en el mercado de bonos.

Tensiones comerciales: repercusiones indirectas pero pocos riesgos sistémicos

La estrategia de crédito emergente global de Edmond de Rothschild AM tiene una exposición limitada a los países directamente afectados por los aranceles adicionales de Estados Unidos. Casi el 80% de la cartera se invierte fuera de Asia, con una fuerte concentración en América Latina (60%) y África (20%)9. En estas regiones, el impacto directo de los aranceles sigue siendo contenido: en Brasil, Colombia, Argentina o Perú, las subidas no deberían superar el 10%, en nuestra opinión.

Aunque el efecto inmediato de estos aranceles parece marginal, sus consecuencias indirectas -sobre todo para el crecimiento mundial y la volatilidad de los mercados de materias primas- merecen atención. En efecto, varios sectores, como el aluminio, el acero y la industria automovilística, podrían verse afectados. No obstante, la mayoría de nuestras empresas participadas generan menos del 10% de sus ingresos en Estados Unidos, lo que limita su exposición a los riesgos relacionados con el comercio estadounidense10. Sin embargo, desde el Día de la Liberación11 , el sector petrolero ha estado bajo presión. Las empresas medianas, sobre todo en Colombia y el África subsahariana, siguen siendo sensibles al precio del crudo (Brent), especialmente cuando los precios se acercan a los 60 dólares por barril. Este entorno volátil ha reforzado la necesidad de un enfoque selectivo y minucioso a la hora de tomar nuestras decisiones de inversión.

Mientras tanto, las tensiones comerciales están provocando cambios en los flujos de capital. Brasil y Argentina, por ejemplo, han registrado un importante aumento de las exportaciones de alimentos a Asia: soja, cereales, proteínas animales, carne de vacuno o aves de corral. Estas dinámicas regionales están creando oportunidades específicas que estamos incorporando gradualmente a la cartera, en particular reforzando nuestra exposición a determinados productores agrícolas o de proteínas en América Latina12.

Factores impulsores de la rentabilidad y posicionamiento del fondo

A pesar de los estrechos diferenciales de crédito en relación con su media histórica y de un potencial limitado de compresión adicional -sobre todo debido a la revisión de las previsiones de crecimiento para 2025-, la deuda corporativa emergente sigue beneficiándose de unas perspectivas positivas.

Nuestro análisis de los motores de rentabilidad de la estrategia de crédito emergente global ha revelado tres palancas clave: diferenciales, tipos de interés y carry. A corto y medio plazo, creemos que los componentes de carry y tipos serán probablemente los principales impulsores de la rentabilidad. Los diferenciales, por su parte, deberían permanecer bastante estables, aunque una desaceleración brusca o una recesión podrían provocar su ampliación. El fondo presenta un carry atractivo, con un cupón medio del 6,2%13, unos ingresos «básicos» sólidos que podrían ayudar a amortiguar cualquier futura turbulencia del mercado.

Además, el fondo ha mantenido un enfoque intencionado en el segmento high yield, con una exposición que oscila entre el 75% y el 80% y una calificación crediticia media BB14. Esta asignación pretende aprovechar las ineficiencias del mercado, invirtiendo en bonos que no reflejan la calidad intrínseca de la empresa emisora. Este enfoque selectivo nos permite identificar oportunidades mal valoradas, en particular dentro de emisores que presentan unos fundamentales sólidos.

Nuestras inversiones se centran en dos regiones clave: América Latina y África

Estos países ofrecen una combinación de momentos de crecimiento y una atractiva diversificación sectorial, así como empresas locales con una fuerte exposición internacional. En África, por ejemplo, sectores como las telecomunicaciones, la energía o la banca se benefician de un elevado potencial de crecimiento, respaldado por las dinámicas tendencias demográficas del continente. En conjunto, la cartera invierte en casi 90 emisores15 , reduciendo así el riesgo idiosincrático y manteniendo al mismo tiempo una exposición selectiva a las oportunidades más atractivas.

Ante el aumento de la incertidumbre sobre el entorno económico, hemos reinvertido un porcentaje de los activos del fondo en sectores defensivos menos sensibles a la comodidad de los mercados. Mientras tanto, hemos aumentado modestamente la calidad crediticia del fondo reforzando nuestra exposición a los bonos Investment Grade.

Artículo escrito por Stéphane Mayor, gestor jefe de Carteras, Crédito de Mercados Emergentes y Lisa Turk, gestora de Carteras, Crédito de Mercados Emergentes en Edmond De Rothschild Asset Management

A principios de abril, el gobierno del presidente Trump inició una revisión de 9.000 millones de dólares en apoyo federal a la Universidad de Harvard, en medio de una ofensiva contra el presunto antisemitismo en el campus. El gobierno también congeló temporalmente docenas de subvenciones de investigación en Princeton. En respuesta, estas instituciones comenzaron rápidamente a fortalecer sus finanzas.

Harvard anunció planes para obtener un préstamo de 750 millones de dólares mediante una emisión de bonos como colchón financiero y también está en conversaciones para vender 1.000 millones de dólares en participaciones de capital privado. Princeton también indicó que podría recaudar unos 320 millones de dólares mediante la emisión de bonos gravables.

La Universidad de Yale, que posee una de las mayores dotaciones del mundo, también está tomando medidas. Yale reveló que está explorando la venta de una gran parte de sus inversiones privadas en el mercado secundario. La transacción podría ascender a unos 6.000 millones de dólares, lo que representa aproximadamente el 15% del patrimonio de Yale. Al convertir una parte de sus activos ilíquidos en efectivo, Yale podría afrontar mejor posibles recortes de financiación, especialmente considerando que recibe casi 900 millones de dólares en fondos federales.

La dotación de Yale y el “Modelo Yale”

La dotación de Yale, valorada en 41.400 millones de dólares, respalda las operaciones de la universidad a perpetuidad. Cada año, la casa de estudios suele destinar alrededor del 5% del valor de la dotación a financiar su presupuesto, lo que significa que la cartera debe generar una rentabilidad que cubra este gasto más la inflación, aproximadamente un 7% anual a lo largo del tiempo.

Para alcanzar este objetivo, Yale sigue un enfoque de inversión desarrollado por David Swensen, conocido como el “Modelo Yale”. Este enfoque prioriza la diversificación y asigna una gran parte del capital a activos ilíquidos como capital privado, capital riesgo y hedge funds. La estrategia busca obtener mayores rentabilidades a largo plazo mediante las primas por iliquidez y complejidad disponibles en los mercados privados. Si bien este enfoque ha generado sólidos resultados en las últimas dos décadas, también requiere una gestión cuidadosa de la liquidez, especialmente en momentos de tensión, cuando gran parte de la cartera no puede venderse fácilmente.

La parte del gasto operativo de Yale cubierta por su dotación es considerable (representa casi el 35% del presupuesto total de la universidad) y se ha mantenido estable a lo largo de los años. Sin embargo, esto podría cambiar si se reducen las subvenciones federales.

Por qué Yale considera ahora una venta de 6.000 millones de dólares

Varios factores contribuyeron a que Yale considerara vender alrededor de 6.000 millones de dólares de sus inversiones privadas en 2025, con la incertidumbre política como principal factor. Las amenazas de recortes de financiación por parte de Washington son más que engañosas, ya que las agencias federales ya han retrasado o impuesto nuevas condiciones a las becas de investigación para algunas universidades de la Ivy League (conferencia deportiva compuesta por ocho universidades privadas del nordeste de Estados Unidos).

Universidades como Yale se preparan para un escenario en el que el apoyo gubernamental podría reducirse, al menos temporalmente. Disponer de efectivo adicional es una medida prudente para que la docencia y la investigación puedan continuar sin interrupciones, incluso si se retienen los fondos federales. Los activos de la dotación de Yale son en gran medida ilíquidos, por lo que la venta de algunas inversiones en el mercado secundario es una forma de obtener liquidez rápidamente.

Más allá de la política, las condiciones del mercado dificultaron la gestión de la cartera ilíquida de Yale. En los últimos años, los mercados bursátiles han fluctuado drásticamente y los tipos de interés han pasado de casi cero a máximos de varios años, lo que ha desequilibrado la cartera de Yale.

Cuando los mercados bursátiles subieron, las importantes inversiones privadas de Yale se quedaron atrás, ya que muchas posiciones de capital privado no registraron ganancias inmediatas ni “salidas” (ventas rentables de empresas) durante ese periodo. De hecho, la rentabilidad de la inversión de Yale para el año fiscal 2024 fue de tan solo el 5,7%, significativamente inferior a su promedio de 10 años del 9,5%.

La universidad reconoció abiertamente que su importante asignación a activos privados causaría un retraso durante períodos de buen rendimiento en el mercado público, especialmente cuando los mercados de salida para dichos activos privados son débiles. Esta situación exige, naturalmente, un reequilibrio, recortando algunas inversiones privadas para liberar efectivo y, posiblemente, redistribuirlo a áreas que mantengan la combinación de activos y el nivel de riesgo deseados.

Otro factor clave es la ralentización de las distribuciones de efectivo de los fondos de capital privado. Las dotaciones universitarias dependen de los gestores de capital privado para obtener, con el tiempo, el retorno del efectivo de sus inversiones; cuando un fondo de capital privado vende una empresa de su cartera o la saca a bolsa, los beneficios se distribuyen a inversores como Yale. Últimamente, estas distribuciones se han reducido a un mínimo.

Desde 2022, la cartera de ofertas públicas iniciales (OPI) y grandes adquisiciones ha sido débil, lo que significa que los fondos de capital privado retienen empresas durante más tiempo y envían menos efectivo a los inversores. Según una estimación, las tasas de pago de las firmas de capital privado han disminuido a aproximadamente un tercio de lo que eran anteriormente.

Los consultores de Bain & Company informan de que las distribuciones anuales a los inversores han disminuido desde aproximadamente el 29% de los activos privados hace una década a tan solo el 11% en la actualidad. Este “estrechamiento de liquidez” representa un desafío para las dotaciones: si bien sus carteras pueden parecer sólidas en teoría, el flujo de caja real disponible para financiar las operaciones ha disminuido significativamente.

La alta exposición de Yale al capital privado (alrededor del 45% de su cartera, la más alta entre las mejores universidades) la hace particularmente vulnerable a estos retrasos en el flujo de caja. Como lo expresó un analista, es una “tormenta perfecta”, que presiona a las grandes dotaciones con menores rendimientos a corto plazo, menor liquidez de las inversiones y, ahora, amenazas políticas en el ámbito de los ingresos. Vender algunos activos privados ahora, incluso con un ligero descuento, generaría un colchón de liquidez para Yale y reduciría el riesgo de quedarse corto si persisten múltiples desafíos. La dirección de Yale también ha insinuado prudencia presupuestaria: la universidad advirtió de que su próximo presupuesto fiscal para 2026 será “mucho más limitado” debido a la reciente baja rentabilidad de sus fondos de dotación.

Cómo funciona una venta secundaria de activos privados

Las inversiones de capital privado están diseñadas para ser a largo plazo e ilíquidas. Los inversores destinan capital a un fondo, que se desembolsa gradualmente a lo largo de varios años, y las rentabilidades en efectivo (o distribuciones) suelen producirse solo una vez vendidas las empresas subyacentes. Sin embargo, inversores como Yale pueden salir anticipadamente vendiendo sus participaciones en el fondo en el mercado secundario, donde los compradores asumen tanto los compromisos de capital restantes como el derecho a futuras distribuciones.

Para que esta transacción sea atractiva, los vendedores suelen ofrecer un descuento sobre el valor liquidativo (VAN), la valoración más reciente informada por los gestores del fondo. En el mercado actual, estos descuentos suelen oscilar entre el 10% y el 20%, dependiendo de factores como la antigüedad del fondo, la estrategia, la calidad del gestor y el sentimiento del mercado. Por ejemplo, si Yale vende una participación con un VAN de 100 millones de dólares, podría recibir solo entre 80 y 90 millones de dólares en efectivo. Cuanto mayor sea el descuento, mayor será el coste implícito de liquidez.

Para Yale, una venta de 6.000 millones de dólares podría generar ingresos reales cercanos a los 5.000 y 5.400 millones de dólares después de descuentos. Esto implica aceptar cierta fuga de valor con respecto a las valoraciones en papel, lo que afecta las métricas de rendimiento a corto plazo. Sin embargo, también reduce el riesgo de sobreexposición a activos ilíquidos en un entorno de salida complejo, a la vez que mejora la capacidad de Yale para satisfacer posibles necesidades de efectivo, desde la cobertura de costos operativos hasta la gestión de futuras solicitudes de capital de otros fondos privados.

“No abandonaremos los mercados privados”: garantías de Yale

Yale ha dejado claro que la venta prevista es un ajuste táctico, no un cambio estratégico. En un comunicado a Reuters, la universidad enfatizó: “Seguimos comprometidos con las inversiones de capital privado como parte fundamental de nuestro programa de inversión y seguimos asumiendo nuevos compromisos con los fondos captados por nuestros actuales gestores de inversiones”. Yale también está “buscando activamente nuevas relaciones con firmas de capital privado”.

Los mercados privados siguen siendo esenciales para el modelo de inversión de la universidad, no solo por su rendimiento histórico, sino porque Yale debe mantener un perfil de alto riesgo para cumplir con su objetivo de rentabilidad a largo plazo, que suele rondar el 7% anual para cubrir tanto su tasa de gasto como la inflación. Incluso después de la venta, el fondo de dotación mantendrá una exposición significativa a activos ilíquidos.

Capital privado: ¿retroceso o pausa?

Los planes de venta de Yale en el sector secundario forman parte de un momento más amplio de reajuste en el mercado de capital privado, impulsado por cambios macroeconómicos. Tras años de rápido crecimiento, 2024 marcó la primera caída en décadas de los activos de capital privado bajo gestión, con una bajada del 2% hasta los 4,7 billones de dólares, según Bain & Co., lo que pone en perspectiva la venta de 6.000 millones de dólares de Yale.

Esto refleja una salida más lenta de operaciones, una menor captación de fondos y una reducción de las distribuciones de efectivo a los inversores. Algunos inversores institucionales están reduciendo su exposición o retrasando compromisos, no necesariamente como un rechazo a largo plazo, sino como una respuesta temporal a la menor liquidez, la volatilidad del mercado y la incertidumbre política. Al mismo tiempo, los cambios globales, como la retirada de los fondos soberanos chinos del capital privado estadounidense, indican que la geopolítica está influyendo en los flujos de capital.

El plan de la Universidad de Yale de vender parte de su cartera de capital privado ilustra el equilibrio que deben alcanzar las grandes dotaciones en tiempos turbulentos. Se trata de una respuesta a las presiones a corto plazo, los cambios políticos y la iliquidez del mercado, implementada de forma que no comprometa la estrategia de inversión a largo plazo que ha dado buenos resultados a Yale. Al convertir una parte de sus inversiones ilíquidas en efectivo, Yale obtendría flexibilidad para afrontar los desafíos de financiación y reequilibrar sus finanzas, manteniendo al mismo tiempo una alta asignación en inversiones en el mercado privado que se ajuste a sus objetivos de rendimiento a largo plazo.

En una época en la que tanto la política como los mercados son impredecibles, Yale y sus pares de la Ivy League están demostrando que incluso los inversores a largo plazo más astutos a veces necesitan adaptarse sobre la marcha para salvaguardar la estabilidad de su institución.

Este artículo fue publicado en la pagina 47 de la revista Numero 43 de Funds Society Americas. Para acceder a la revista completa, haz click aquí

Latemporada de huracanes 2025 es considerada comouna de las más intensas de los últimos años. Con temperaturas récord en el Atlántico y condiciones favorables para la formación de ciclones, los expertos advierten sobre la importancia de prepararse ante la formación de al menos cuatro huracanes de gran intensidad (categoría 3 o superior) que podrían impactar la región en los próximos meses.

De acuerdo con datos del Centro de Predicción Climática de la NOAA, hay un 60% de probabilidad de una temporada por encima del promedio, mientras que la Universidad Estatal de Colorado (CSU) prevé la formación de 17 tormentas nombradas, nueve huracanes y cuatro huracanes mayores. Estas cifras superan el promedio histórico y reflejan una tendencia al alza que ya se hizo evidente en 2024.

“La actual temporada está marcada por un incremento en la temperatura en la corriente del Atlántico tropical, sumado a cambios en la velocidad y dirección del viento, así como la por la presencia de aire húmedo en la atmósfera. Si esta tendencia continúa, 2025 podría ser tan destructivo como 2020 o incluso superar las pérdidas de 2024, que rondaron los 50.000 millones en daños asegurados», advirtió en un comunicado Rodrigo Suárez, líder de Riesgos Climáticos y Sostenibilidad deMarsh Latinoamérica, empresa de consultoría de riesgos y corretaje de seguros

El riesgo empresarial: más allá del viento y la lluvia

Los efectos de una temporada activa no se limitan a infraestructura dañada. Las interrupciones logísticas, caídas de comunicación y las fallas en las cadenas de suministro pueden paralizar operaciones completas, especialmente en sectores como energía, turismo, manufactura y comercio exterior; aunado a la posibilidad de fatalidades e impacto en sectores vulnerables de la población como adultos mayores e infantes, así como colapsos en los sistemas de salud, entre otros.

Por ejemplo, en 2024, más del 60 % de las interrupciones comerciales en México y Centroamérica relacionadas con fenómenos naturales fueron causadas por tormentas, con base en datos de Marsh. “La mayoría de las empresas afectadas el año pasado no contaban con planes de continuidad del negocio, ni planes de crisis o incluso planes de atención frente a la variabilidad y cambio climático vigentes. Hoy, la improvisación ya no es una opción, el camino es la anticipación y prevención”, enfatizó Suárez.

Para garantizar su continuidad, Marsh recomienda a las empresas analizar la viabilidad de instalar o mantener instalaciones operativas, así como con proveedores clave en zonas vulnerables; incluir toda la cadena de suministro en el análisis de riesgo; y adoptar soluciones como los seguros paramétricos, pólizas que pagan automáticamente una indemnización predefinida al cumplirse ciertos parámetros o condiciones específicas, como eventos climáticos extremos, sin necesidad de un ajuste de pérdidas.

“La región ya no puede permitirse una preparación limitada. Lo que está en juego no solo son activos físicos, sino la comunidad, las ciudades, la continuidad de los negocios, empleos y economías locales. Empresas de todos los sectores deben ver la temporada 2025 no como una probabilidad, sino como parte de la crisis climática en la que estamos. El momento de actuar es ahora», concluyó Suárez.

Mientras las condiciones macroeconómicas actuales se mantengan, los mercados de renta variable podrían continuar al alza, especialmente al enfocarse más en las estimaciones para 2026, lo que ayudaría a aliviar la presión sobre las valoraciones actuales. De hecho, las valoraciones, medidas por el ratio precio-beneficio (PER), parecen más razonables al considerar las perspectivas del próximo año en comparación con las cifras actuales de 2025.

Empleo en Estados Unidos: desaceleración moderada

La situación laboral estadounidense evidencia un claro debilitamiento, confirmado por recientes publicaciones de datos, especialmente el informe ADP. Este reporte reveló una destrucción inesperada de 33.000 empleos privados, en contraste con la creación anticipada de 98.000 puestos. No obstante, la última publicación del informe oficial de nóminas no agrícolas para junio, que registró la creación de 147.000 nuevos empleos, superó ampliamente las expectativas más pesimistas.

Además, la encuesta de ofertas laborales y rotación laboral (JOLTS) presentó una sorpresa positiva, con un incremento a 7,7 millones de vacantes desde los 7,4 millones previos. Este nivel, claramente superior al período previo a la pandemia, muestra una resiliencia del mercado laboral mayor de la esperada, aunque con evidentes signos de desaceleración. La cifra de despidos disminuyó hasta 1,8 millones, mientras las bajas voluntarias mejoraron marginalmente, sugiriendo estabilidad relativa en el mercado laboral, pero con señales claras de que la recolocación laboral se está volviendo más difícil.

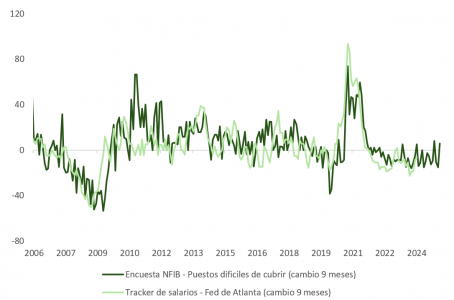

El paro cayó un 0,1% al 4,1%, apoyado en una disminución de la misma magnitud en la tasa de participación (62,3%). De acuerdo con los cálculos de la Fed de Atlanta, la economía estadounidense solo debe crear 111.882 trabajos al mes para mantener la tasa de desempleo en el 4,2%, y tan solo 69.882 para cumplir con el objetivo del 4,5% que el banco central estadounidense se marca para este año y para el próximo.

Si bien es cierto que las recesiones no comienzan con despidos masivos, sino con un retiro gradual de la oferta de empleo, la posibilidad de un mejor tono en lo que respecta a actividad económica a partir de la segunda mitad del año, y una remisión en las presiones salariales –que de acuerdo con el subíndice de la encuesta entre PYMES (NFIB, dificultades para contratar personal)- podría estancarse los próximos meses, siembra la duda respecto al hipotético recorte de 0,25% en septiembre.

Estos datos mixtos del mercado laboral generan un panorama complejo para la Reserva Federal. Aunque existe presión para reducir las tasas de interés, la recuperación parcial en el mercado laboral podría no ofrecer la justificación suficiente para que la Fed tome medidas inmediatas en su reunión del próximo 30 de julio.

Sector financiero: fortalezas y estrategias de capitalización

El sector financiero estadounidense continúa demostrando fortaleza y solidez, lo cual quedó patente en los resultados de las recientes pruebas de estrés regulatorias. Tras superar con éxito estas evaluaciones, la mayoría de los grandes bancos estadounidenses anunciaron planes incrementados para la devolución de capital a sus accionistas. Esta decisión refleja una clara confianza en su fortaleza financiera y en sus perspectivas operativas futuras. Además, la reciente decisión por parte de la Fed de recalibrar el ratio de apalancamiento suplementario (SLR), puede liberar capital y aumentar la capacidad del balance de los bancos, con un efecto positivo doble. Por un lado, la medida incentiva a los bancos a adquirir más deuda pública, limitando la escalada en rentabilidad del bono tesoro y ofreciendo así más sustento a la valoración actual de activos de riesgo. Por el otro, al liberar capital, los bancos tienen más margen para prestar a empresas y hogares.

Comercio internacional: moderación en el discurso arancelario

A nivel de comercio internacional, la retórica comercial estadounidense sigue siendo agresiva, aunque con notables signos de moderación respecto a anuncios previos. El reciente arancel del 20% aplicado a Vietnam, aunque considerable, se percibe como un paso atrás en comparación con las medidas más extremas anunciadas inicialmente por Trump en abril. Es probable que esta moderación esté relacionada con la proximidad de las elecciones legislativas de 2026, ante el temor a que medidas demasiado agresivas puedan tener repercusiones negativas para los republicanos.

Las grandes empresas estadounidenses han hecho sus deberes y, a través de incrementos moderados en el precio de sus productos y servicios y una mayor eficiencia, podrán adaptarse sin demasiados problemas a la nueva normalidad. Hay que vigilar, no obstante, la retórica de Trump tras el fin de la tregua y, más hacia final de año, el resultado de las consultas en base a la sección 232 del Trade Expansion Act de 1962, que podrían afectar al sector de semiconductores, madera, farmacéutico, de transportes o de producción de cobre y otros minerales críticos.

Perspectiva del euro y vinculación con datos macro

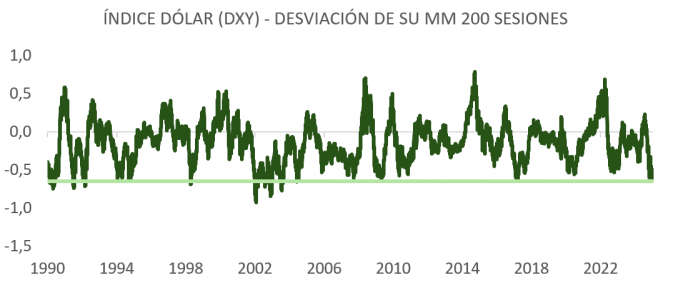

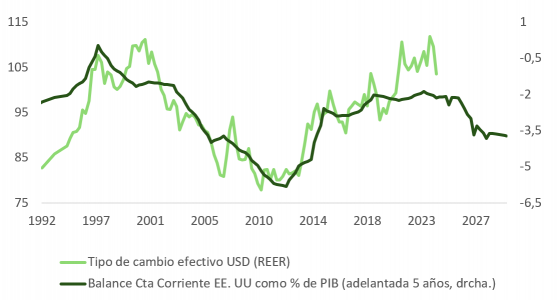

En el corto plazo, el dólar podría verse favorecido por la relativa resiliencia mostrada en los recientes datos de empleo estadounidenses, que incrementan la expectativa de un posible retraso en flexibilización monetaria por parte de la Reserva Federal. Después del peor primer semestre para el USDEUR en 25 años, la divisa única se ha plantado ante la resistencia de su media móvil de 200 semanas y el índice dólar (DXY) muestra una desviación bajista extrema. Además de aspectos técnicos, la caída del dólar ha compensado el ~70% de la deriva en REER respecto al déficit estructural de cuenta corriente.

La primera mitad del año ha transmitido la sensación de una Europa más fuerte desde el punto de vista macroeconómico. Un factor relevante a la hora de explicar el mejor comportamiento de las sorpresas macroeconómicas de Europa frente a EE.UU. ha sido la demanda adelantada de importaciones desde EE.UU., anticipando la finalización de la tregua la próxima semana.

El acopio de inventarios de EE.UU., que queda de manifiesto en el dato revisado del PIB del primer trimestre, apunta a una disminución de la actividad comercial, que debería afectar más a economías abiertas como la europea. El EUR/USD ha acompañado el mejor comportamiento relativo de las sorpresas macroeconómicas de Europa.

A largo plazo, el cálculo de PPP muestra una clara tendencia de apreciación para el EUR/USD (y técnicamente la proyección para el DXY señala un potencial bajista del 10%). Sin embargo, esta perspectiva más positiva para el euro deberá confirmarse con una continuación en la mejora de los datos económicos de la zona euro, especialmente en términos de crecimiento económico y estabilidad política.

La dinámica del euro dependerá, en última instancia, de la evolución relativa de los datos macroeconómicos entre EE.UU. y Europa, del diferencial de productividad y rentabilidad de su entramado empresarial, así como de la política monetaria diferencial entre la Fed y el BCE.

Conclusión y perspectivas de inversión

En síntesis, el entorno económico actual presenta un equilibrio delicado entre señales positivas, especialmente en mercados financieros y ciertos sectores económicos, y preocupaciones subyacentes derivadas de la desaceleración laboral y la incertidumbre comercial y política.

Para los inversores, el contexto actual sugiere mantener un enfoque equilibrado, con una estrategia cautelosa pero optimista. Aprovechar posibles correcciones para ajustar carteras hacia sectores defensivos o con ingresos recurrentes podría ser prudente, especialmente dado que el mercado laboral sigue mostrando síntomas de desaceleración gradual, lo cual podría eventualmente llevar a una flexibilización monetaria por parte de la Reserva Federal.

Finalmente, es esencial seguir de cerca la evolución de las políticas comerciales estadounidenses, la dinámica del mercado laboral, las decisiones monetarias y la perspectiva cambiaria euro-dólar, ya que estos factores determinarán significativamente el comportamiento de los mercados financieros en los próximos meses.

HANetf, plataforma de marca blanca de ETFs en Europa, ha anunciado que Citi ha tomado una participación minoritaria en su capital. Esta inversión se produce en un contexto de mayor apetito institucional por esta clase de vehículos y supone para la entidad bancaria una forma de posicionarse en el negocio de los ETFs.

Citi se une como accionista a otros inversores institucionales como Elkstone, Point72 Ventures y ThirdStream Partners. Según explican desde la plataforma, esta inversión de capital ayudará a la firma a seguir creciendo tras haber alcanzado niveles récord de activos bajo gestión de 7.700 millones de dólares, y un número sin precedentes de gestores de activos planean lanzar ETFs a través de HANetf.

“La inversión de Citi se produce tras un exhaustivo proceso de diligencia debida, lo que subraya la solidez de HANetf en todos los aspectos de sus operaciones. Además, destaca la creciente relevancia de las plataformas de marca blanca como uno de los segmentos de más rápido crecimiento dentro de la industria de servicios de inversión”, indican desde la plataforma.

A raíz de este anuncio, Hector McNeil y Nik Bienkowski, cofundadores y co-CEOs de HANetf, han declarado: “La inversión de Citi marca un momento clave para HANetf. Demuestra la solidez de nuestra experiencia, el crecimiento de la marca blanca en ETFs y la importancia de HANetf dentro del ecosistema europeo de ETFs. Siempre hemos creído que la marca blanca de ETFs se convertiría en una parte fundamental del ecosistema de gestión de activos y servicios, tal como ya ocurrió en la industria de fondos en general. Estamos orgullosos de sumar a Citi a nuestro capital junto a otros inversores institucionales de alta calidad como Point72, Elkstone y ThirdStream, quienes han sido inversores en HANetf desde 2017”.

Además, los responsables de la HANetf afirman que ya están reinvirtiendo las ganancias generadas por su crecimiento. “Esta inversión nos permitirá ampliar exponencialmente las capacidades de nuestra plataforma, a fin de aumentar la capacidad de HANetf para atender a más clientes que nos eligen para lanzar ETFs frente a otras opciones”, han añadido McNeil y Bienkowski.

Por su parte, Andrew Jamieson, responsable global de producto ETF y Citi Velocity ETFs, han comentado: “Invertir y colaborar con HANetf completa nuestras capacidades de ETFs de extremo a extremo y nos diferencia del resto. Como la única organización global capaz de ofrecer un ecosistema completo de ETFs en torno al emisor aspirante, proporcionamos una conectividad operativa perfecta para nuestros grandes clientes gestores de activos que buscan lanzar ETFs en Europa, y ahora podemos aprovechar la experiencia de HANetf para ofrecer una solución que reúne lo mejor de todos los mundos”.